Taille et part du marché australien des centres de données hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

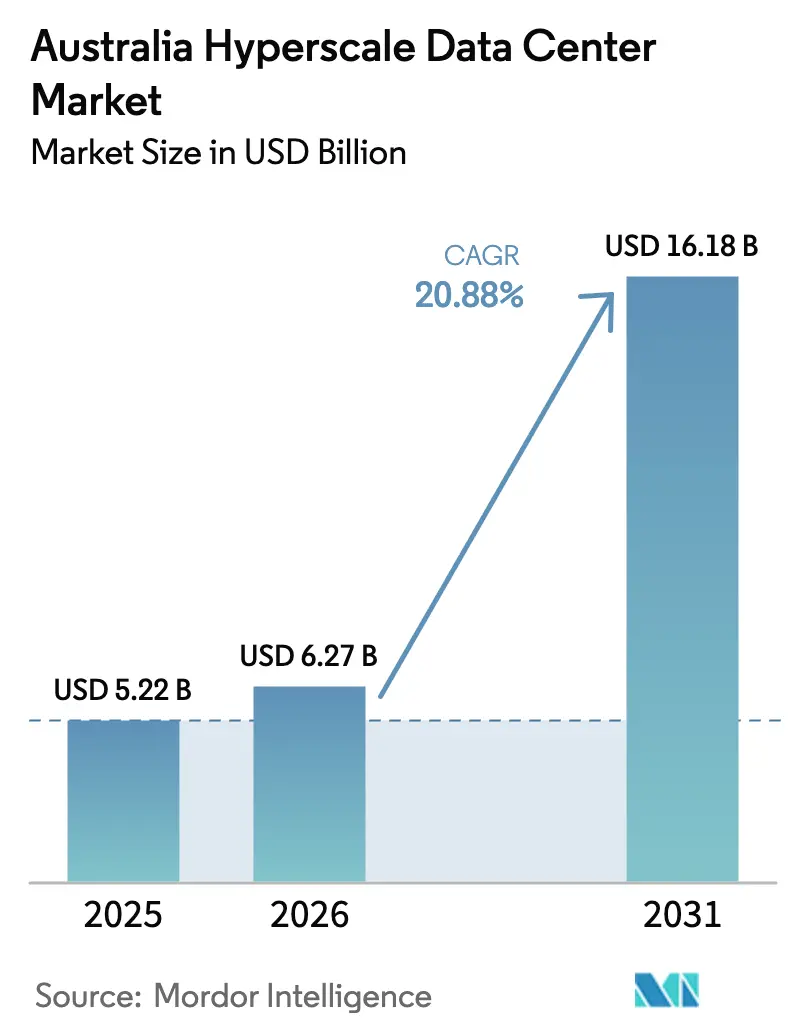

| Taille du marché de l'année de base (2025) | 5.22 Milliards de dollars |

| Taille du Marché (2026) | 6.27 Milliards de dollars |

| Taille du Marché (2031) | 16.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des centres de données hyperscale par Mordor Intelligence

La taille du marché australien des centres de données hyperscale devrait s'étendre de 5,22 milliards USD en 2025 et 6,27 milliards USD en 2026 à 16,18 milliards USD d'ici 2031, enregistrant un CAGR de 20,88 % entre 2026 et 2031. Les mandats de cloud souverain, les charges de travail d'intelligence artificielle à forte densité de GPU dépassant 50 kW par baie et l'infrastructure de paiement en temps réel exigeant une résilience de Niveau IV accélèrent les dépenses. Les opérateurs avancent avec des modernisations de refroidissement liquide, des sous-stations sur site et des campus de plusieurs centaines de mégawatts pour suivre l'intensité de calcul. Les stratégies d'autoconstruction restent dominantes pour les grands acteurs du cloud, mais la colocation hyperscale gagne du terrain alors que les files d'attente de raccordement au réseau en Nouvelle-Galles du Sud et en Victoria s'étendent au-delà de 18 mois. Les accords d'achat d'énergie renouvelable basés sur la disponibilité, associés au refroidissement direct sur puce, émergent comme la couverture privilégiée contre les coûts d'énergie en gros volatils.

Points clés du rapport

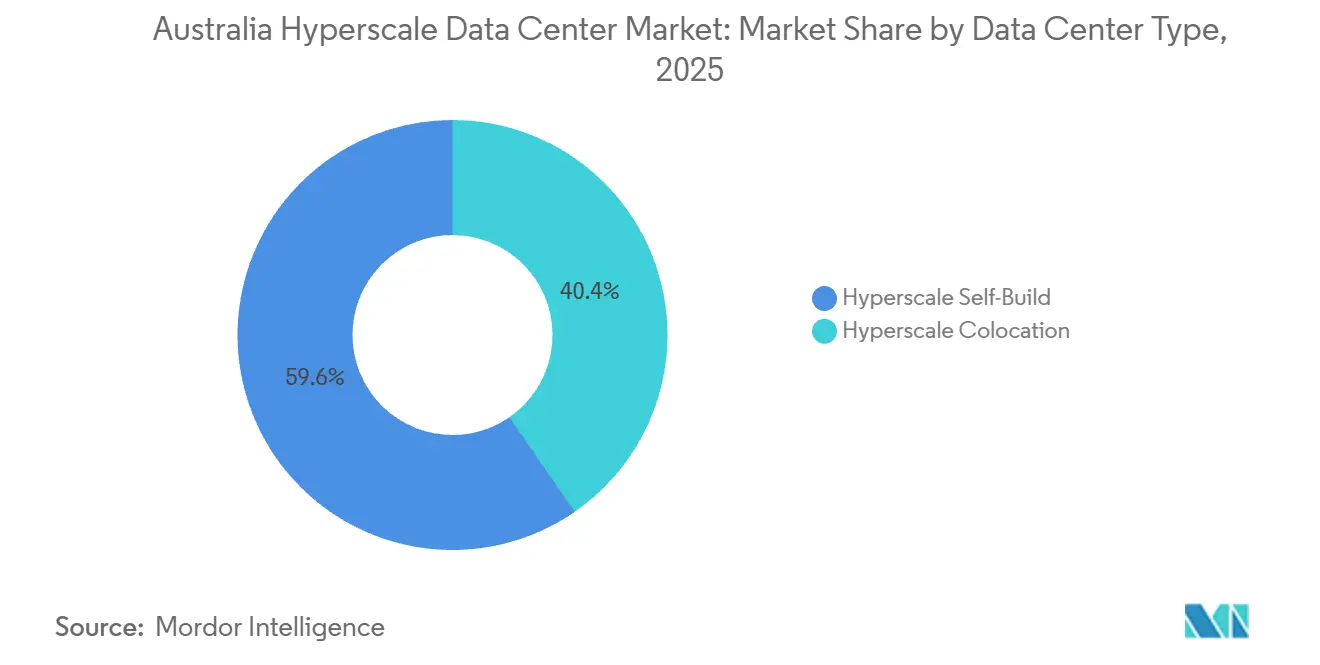

- Par type de centre de données, l'autoconstruction hyperscale a capturé 59,63 % de la part du marché australien des centres de données hyperscale en 2025, tandis que la colocation hyperscale devrait se développer à un CAGR de 21,34 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait une part de 45,77 % de la taille du marché australien des centres de données hyperscale en 2025, tandis que l'infrastructure mécanique progresse à un CAGR de 21,64 % jusqu'en 2031.

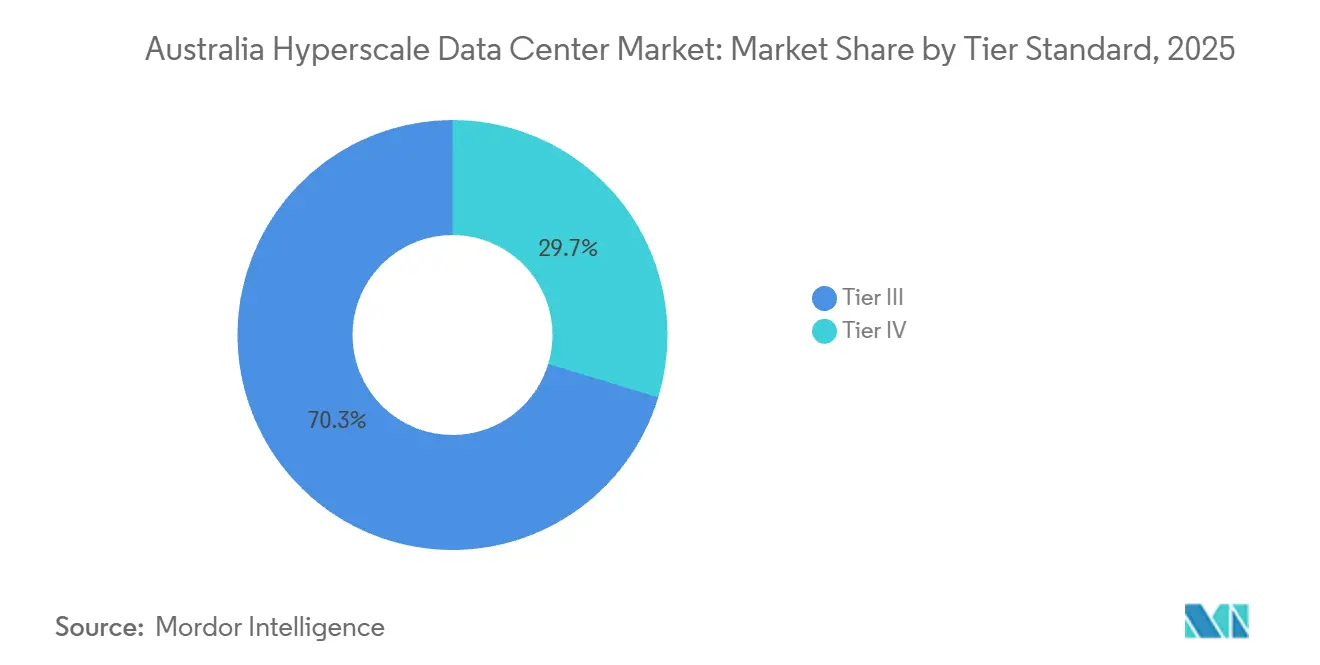

- Par norme de niveau, le Niveau III détenait 70,32 % de la capacité de 2025, mais les installations de Niveau IV devraient croître à un CAGR de 21,72 % jusqu'en 2031.

- Par taille de centre de données, les installations massives représentaient 53,42 % de la taille du marché australien des centres de données hyperscale en 2025, mais les installations méga de plus de 60 MW devraient augmenter à un CAGR de 21,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des centres de données hyperscale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des charges de travail d'IA et d'apprentissage automatique centrées sur les GPU avec des baies de plus de 50 kW | +6.2% | National, concentré à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Déploiements de cloud souverain par les hyperscalers | +5.8% | National, piloté par les mandats fédéraux à Canberra, Sydney, Melbourne | Court terme (≤ 2 ans) |

| Mandats de paiement en temps réel déclenchant des constructions de Niveau IV | +3.4% | National, avec des pôles à Sydney, Melbourne | Moyen terme (2 à 4 ans) |

| Consolidation cœur-périphérie 5G formant des pôles en Océanie | +2.9% | National, empreintes des opérateurs télécoms à Sydney, Melbourne, Perth | Long terme (≥ 4 ans) |

| Déploiements d'inférence d'IA générative nécessitant des campus à refroidissement liquide | +4.7% | National, premiers déploiements à Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie renouvelable basés sur la disponibilité pour l'approvisionnement captif | +2.6% | VIC, QLD, NSW, WA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA et d'apprentissage automatique centrées sur les GPU

Les densités de baies dépassent 50 kW à mesure que les architectures NVIDIA Blackwell Ultra et Vera Rubin progressent dans des clusters pilotes à travers l'Australie. Le campus AI Factory M4 Fishermans Bend de NextDC à Melbourne intègre le refroidissement liquide sur 150 MW, permettant au campus d'héberger des nœuds d'entraînement et d'inférence approchant 100 kW par baie.[1]NextDC Limited, "Approbation de l'AI Factory M4 Fishermans Bend," nextdc.com.au L'Agence internationale de l'énergie a projeté une multiplication par quatre de la demande mondiale d'énergie liée à l'IA d'ici 2030, soulignant l'urgence de conceptions économes en énergie.[2]Agence internationale de l'énergie, "Centres de données et réseaux de transmission de données," iea.org Les fournisseurs de colocation préinstallent désormais des collecteurs de liquide de refroidissement et des cuves d'immersion pour raccourcir les cycles de déploiement pour les locataires qui ne peuvent pas se permettre des modernisations après l'occupation. Ces pivots de conception expliquent pourquoi l'infrastructure mécanique rythme l'ensemble du marché australien des centres de données hyperscale et pourquoi les fournisseurs de refroidissement liquide développent rapidement leurs chaînes d'approvisionnement nationales.

Déploiements de cloud souverain par les hyperscalers

Les règles fédérales exigent que les charges de travail sensibles restent sur le territoire national, incitant Microsoft, AWS et Google à redoubler d'efforts sur les campus de Niveau IV offrant des garanties explicites de résidence des données. AWS a réservé 20 milliards AUD (13,2 milliards USD) jusqu'en 2029 pour des expansions à Sydney et Melbourne, complétant son cloud Top Secret mis en service en 2024. L'accord-cadre de Google pour les charges de travail de la Défense finalisé en 2025 étend le périmètre du cloud souverain aux réseaux classifiés à l'échelle nationale. Les opérateurs détenant des certifications Uptime Institute Niveau IV, tels que le S2 Sydney de NextDC, bénéficient d'un avantage décisif lors des appels d'offres pour des contrats gouvernementaux ou de services financiers. À mesure que ces mandats se répercutent sur les agences d'État et les opérateurs d'infrastructures critiques, la demande s'élargit au-delà de Canberra vers des pôles régionaux, augmentant le taux d'utilisation des installations certifiées.

Mandats de paiement en temps réel déclenchant des constructions de Niveau IV

La Banque de réserve d'Australie retire le Système de compensation électronique en vrac d'ici juin 2030, transférant 3,5 milliards de transactions annuelles vers la Nouvelle plateforme de paiement toujours disponible. Le règlement continu élève les exigences de disponibilité à 99,995 %, faisant effectivement du Niveau IV la référence pour les chambres de compensation, les systèmes bancaires centraux et les processeurs de schémas de cartes. Le MEL1 de Micron21 a obtenu la première désignation de conception Niveau IV d'Australie, et cette accréditation fonctionne désormais comme un prérequis pour de nombreuses entreprises de paiement qui avaient précédemment déployé dans des salles de Niveau III. La hausse des coûts de construction encourage davantage la colocation par rapport à l'autoconstruction, car les espaces Niveau IV clés en main offrent une conformité plus rapide et un investissement en capital plus faible. Collectivement, ces forces expliquent pourquoi la capacité de Niveau IV se développe plus rapidement que tout autre segment de niveau au sein du marché australien des centres de données hyperscale.

Consolidation cœur-périphérie 5G formant des pôles en Océanie

Le réseau 5G autonome programmable de Telstra et Ericsson pousse le calcul vers des nœuds d'agrégation régionaux où des milliers de petites cellules convergent sur des anneaux de fibre dense. Les zones AWS Outposts et Wavelength au sein des échanges Telstra réduisent la latence pour les véhicules autonomes et l'IoT industriel, ancrant la demande de salles de données de 10 à 25 MW dans les villes secondaires. Le partenariat de Nokia avec CID et Pivotel a ajouté des options de 5G privée en tant que service en 2025, élargissant la base de clients pour la colocation alignée sur la périphérie. L'Opérateur du marché de l'énergie australien prévoit que les centres de données représenteront 15 % de la charge industrielle lourde d'ici 2033-34, et une part croissante de ce total sera en périphérie.[3]Opérateur du marché de l'énergie australien, "Plan de système intégré 2024," aemo.com.au Les opérateurs capables d'assembler des empreintes métropolitaines et périphériques sous un catalogue de services unique bénéficient désormais d'une position différenciée pour attirer les charges de travail de diffusion multimédia et de jeux à faible latence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Files d'attente de raccordement au réseau en NSW et VIC retardant la mise en service | -4.3% | NSW, VIC, débordement vers QLD | Court terme (≤ 2 ans) |

| Hausse des prix de l'électricité en gros érodant les marges | -3.1% | National, aigu en NSW, VIC | Moyen terme (2 à 4 ans) |

| Restrictions de pénurie d'eau dans l'ouest de Sydney présentant un risque de refroidissement | -2.4% | Ouest de Sydney, émergent dans l'ouest de Melbourne | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la construction de sites critiques | -2.8% | National, aigu à Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Files d'attente de raccordement au réseau en NSW et VIC retardant la mise en service

Les approbations de raccordement pour les grandes charges prennent désormais jusqu'à 36 mois, repoussant la mise sous tension de plusieurs méga-campus à la prochaine décennie. Le glissement de la mise à niveau VNI West de 2028 à 2030 limite la marge de manœuvre pour de nouveaux blocs de 300 MW dans les deux États les plus énergivores du pays. Le campus de 504 MW de CDC Data Centres à Marsden Park a attendu plus d'un an pour les permis définitifs, démontrant comment le retard réglementaire diffère les revenus et comprime les hypothèses de taux de rendement interne. Les grands acteurs du cloud atténuent leur exposition en signant des accords d'achat d'énergie renouvelable à long terme qui sécurisent un accès prioritaire à la capacité, mais ces contrats ne peuvent pas éliminer entièrement le risque de calendrier lié au réseau. Le goulot d'étranglement pousse certains locataires vers des salles de colocation où l'opérateur détient déjà des créneaux de mise sous tension, renforçant le CAGR de 21,34 % projeté pour la colocation hyperscale.

Hausse des prix de l'électricité en gros érodant les marges

Les prix spot de l'électricité restent volatils en raison des contraintes de transmission qui se heurtent aux prolongations des centrales à charbon et à l'intermittence des énergies renouvelables. La Nouvelle-Galles du Sud et Victoria ont enregistré des pics supérieurs à 250 AUD/MWh (165 USD/MWh) fin 2025, comprimant les marges des opérateurs dont les tarifs fluctuent avec l'indice du Marché national de l'électricité. Les accords d'achat d'énergie renouvelable à long terme sont devenus la couverture la plus efficace, comme en témoignent le contrat de 10 ans de Fujitsu avec la ferme éolienne Sapphire et le portefeuille de trois contrats solaires et éoliens de NBN Co. Les promoteurs qui n'ont pas réussi à sécuriser la capacité avant l'accélération de l'inflation des matières premières font désormais face à des marges plus minces ou doivent répercuter les coûts sur les locataires. Cette dynamique intensifie la pression en faveur du refroidissement liquide et du stockage par batterie qui réduisent la consommation nette d'énergie du site, compensant partiellement les pics tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la demande de colocation augmente alors que les goulots d'étranglement du réseau persistent

L'autoconstruction hyperscale dominait en 2025, mais le marché australien des centres de données hyperscale se déplace sensiblement vers la colocation à mesure que les délais de raccordement au réseau s'allongent. L'autoconstruction contrôlait 59,63 % de la part en 2025, mais la voie de la colocation devrait progresser à un CAGR de 21,34 % jusqu'en 2031, les entreprises privilégiant des salles pouvant être mises sous tension dans un délai de 12 à 18 mois. Les banques et les entreprises de paiement qui pilotent les exigences de règlement en temps réel privilégient les suites de Niveau IV prêtes à l'emploi plutôt que de risquer des retards de projet liés aux études d'interconnexion. L'inflation des coûts de construction qui a porté les dépenses par MW à 11,3 millions USD en 2026 ajoute un poids financier à l'argument de la location pour les locataires de moins de 100 MW. Malgré cela, l'autoconstruction reste vitale pour les hyperscalers qui ont besoin d'isolation physique et d'économies de très grande échelle, maintenant un écosystème à double voie.

L'autoconstruction reste la configuration de choix pour les clusters d'entraînement d'IA et les charges de travail de cloud souverain qui ne peuvent pas partager une infrastructure critique avec d'autres locataires. Le campus S7 Eastern Creek de 550 MW de NextDC et le projet MEL2 de 354 MW d'AirTrunk illustrent l'intensité capitalistique que les grands acteurs du cloud acceptent pour contrôler la conception, la sécurité et la topologie réseau de bout en bout. Ces méga-projets intègrent des sous-stations sur site, des collecteurs de refroidissement liquide et des accords d'achat d'énergie renouvelable pluridécennaux, ramenant le coût total de possession en dessous de celui des options louées comparables à très grande échelle. Les fournisseurs de colocation répondent en regroupant des salles de rencontre, des paires de fibre noire et des sous-stations dédiées pour séduire les clients qui n'atteignent pas le seuil de construction d'un campus entier. La taille du marché australien des centres de données hyperscale se développe donc selon deux vecteurs distincts qui se complètent de plus en plus plutôt que de se cannibaliser.

Par composant : les modernisations de refroidissement liquide stimulent les dépenses mécaniques

L'infrastructure informatique était en tête avec 45,77 % de part en 2025, mais l'infrastructure mécanique affiche un CAGR plus rapide de 21,64 % car les systèmes de refroidissement et de circulation d'air nécessitent une refonte complète pour gérer des baies de 100 kW. Les plaques froides directes sur puce et les bains d'immersion améliorent l'efficacité thermique, de sorte que les pompes, les échangeurs de chaleur et les unités de distribution de liquide de refroidissement représentent une part croissante de la taille du marché australien des centres de données hyperscale. Des fournisseurs tels que Modl Engineering et Iceotope développent la fabrication nationale pour raccourcir les délais de livraison et s'aligner sur la conformité locale. Les solutions d'immersion réduisent l'énergie des ventilateurs, mais elles reconfigurent également la géométrie des baies, créant une nouvelle demande pour des châssis renforcés et des ancrages sismiques. Ensemble, ces changements soulignent la part budgétaire croissante des systèmes mécaniques par rapport aux achats de puces de calcul.

L'infrastructure électrique évolue en parallèle pour faire face aux fluctuations de charge transitoires des accélérateurs d'IA qui atteignent 98 % d'utilisation pendant les phases d'entraînement. Les variateurs à très faible distorsion harmonique d'ABB limitent la distorsion harmonique totale à moins de 3 % et récupèrent l'énergie autrement perdue sous forme de chaleur, améliorant les niveaux de base d'efficacité d'utilisation de l'énergie dans les salles de Niveau IV. Le stockage par batterie est désormais une valeur par défaut de conception plutôt qu'une modernisation, comme en témoigne le couplage par Quinbrook du Supernode Brisbane de 800 MW avec 2 000 MWh de batteries pour la continuité de service et les revenus de services réseau. Les modernisations de refroidissement liquide stimulent également les dépenses auxiliaires en surveillance environnementale et en mises à niveau de DCIM qui suivent en temps réel le débit du liquide de refroidissement, la corrosion et la santé du fluide diélectrique. Les fournisseurs mécaniques proposant des analyses en boucle fermée sont bien positionnés pour gagner des parts de marché à mesure que les garanties de disponibilité se resserrent.

Par norme de niveau : le Niveau IV s'accélère sous les mandats de disponibilité

Le Niveau III conservait 70,32 % de part en 2025, mais les salles de Niveau IV se développent à un CAGR de 21,72 % car les mandats bancaires en temps réel et de cloud souverain exigent une maintenabilité simultanée. La Nouvelle plateforme de paiement impose une finalité de règlement qui ne tolère aucune interruption, et les agences de défense spécifient explicitement le Niveau IV ou équivalent pour les charges de travail classifiées. Les opérateurs de colocation poursuivent les certifications opérationnelles Niveau IV gold pour pratiquer des tarifs premium et attirer des locataires d'ancrage dont les paiements compensent la prime de coût de 20 à 30 % par rapport aux constructions de Niveau III. Les assureurs ont commencé à accorder des primes de risque plus faibles pour les installations de Niveau IV, réduisant indirectement le coût total de possession à long terme pour les clients. Ces incitations en cascade ancrent une courbe d'adoption auto-renforçante qui devrait augmenter sensiblement la part du Niveau IV d'ici 2031.

Le Niveau III reste suffisant pour les éditeurs de logiciels cloud et les plateformes de médias numériques qui planifient de brèves fenêtres de maintenance pendant les heures creuses. Les recherches dénombrent 145 installations de colocation opérationnelles au Niveau III, offrant une large capacité pour les locataires sensibles aux prix qui n'ont pas besoin de chemins actifs doubles pour chaque sous-système. Néanmoins, les récentes demandes de permis à Sydney, Melbourne et Brisbane penchent décisivement vers le Niveau IV, révélant la confiance des investisseurs que la résilience accrue sera rentabilisée grâce aux prélocations gouvernementales et fintech. Sur l'horizon de prévision, le marché se bifurque en une tranche Niveau IV premium qui capte la demande critique et une tranche Niveau III économique qui absorbe le volume des charges de travail d'entreprise générales.

Par taille de centre de données : les campus à méga-échelle progressent pour l'inférence d'IA

Les installations massives entre 25 MW et 60 MW détenaient la plus grande part à 53,42 % en 2025, mais les méga-campus de plus de 60 MW sont prêts à dépasser tous les autres facteurs de forme à un CAGR de 21,88 % jusqu'en 2031. Les clusters d'inférence d'IA bénéficient de blocs électriques contigus et de structures réseau est-ouest qui minimisent la latence de saut, poussant les hyperscalers à agréger la puissance sur des sites uniques plutôt que de se disperser sur plusieurs métropoles. Les méga-campus offrent des économies d'échelle qui réduisent le capex par MW en dessous de 9 millions USD une fois les sous-stations sur site et les modules standardisés pris en compte. Le stockage par batterie associé et les turbines de secours prêtes à l'hydrogène pérennisent davantage ces sites contre les règles de limitation du réseau introduites après 2030. Les investisseurs préfèrent de plus en plus les méga-projets car ils attirent des locataires d'ancrage qui signent des réservations de capacité sur une décennie, réduisant le risque du financement de projet.

Les grandes installations de moins de 25 MW restent importantes pour les besoins périphériques et régionaux, notamment là où la densification 5G raccourcit le budget de temps d'aller-retour viable pour les applications sensibles à la latence. Les fournisseurs de colocation à Adélaïde, Hobart et Townsville proposent des salles à faible empreinte qui prennent en charge les cœurs 5G privés, les caches de distribution de contenu et les liens de trading à haute fréquence vers Sydney. Les installations massives servent les institutions de services financiers qui ont besoin de salles dédiées mais ne peuvent pas justifier un campus de 300 MW, trouvant un équilibre entre l'effet de levier du capex et le contrôle. Les pipelines planifiés révèlent six projets de plus de 500 MW sur la côte est australienne, signalant que les facteurs de forme méga domineront de plus en plus les contrats fournisseurs en amont pour les transformateurs, les appareillages de commutation et les modules de refroidissement liquide.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria dominent le marché australien des centres de données hyperscale grâce aux atterrissages de câbles sous-marins, aux corridors de fibre dense et aux empreintes de régions cloud mondiales. Le corridor ouest de Sydney héberge déjà plus de 900 MW d'approvisionnement actif, mais les allocations d'eau et les créneaux d'interconnexion sont contraints, incitant les promoteurs à sécuriser des droits sur l'eau recyclée et des installations solaires derrière le compteur. L'approvisionnement de Melbourne a triplé pour atteindre 4,7 GW à mi-2025, et la charge informatique active a atteint 337 MW, avec 95 % de l'absorption provenant de clusters d'inférence d'IA nécessitant des modernisations de refroidissement liquide.

Le Queensland et l'Australie-Occidentale émergent comme des soupapes de décompression pour la côte est congestionnée, offrant des terrains moins chers, une marge de réseau excédentaire et une proximité avec les zones d'énergie renouvelable. Le Supernode Brisbane de 800 MW de Quinbrook co-localise 2 000 MWh de batteries, tandis que le site de 200 MW de CDC à Maddington près de Perth capitalise sur les liaisons de câbles sous-marins qui réduisent la latence vers l'Asie et l'Afrique. Le câble SMAP, opérationnel début 2026, soutient le rôle de Perth en tant que passerelle occidentale, renforçant l'appétit des investisseurs pour les installations multi-locataires dans la métropole.

La capacité modeste de Canberra sert de redondance de cloud souverain pour les agences fédérales, et des nœuds périphériques plus petits à Adélaïde, Darwin et Hobart complètent la couverture nationale. Les investisseurs regardent vers l'excédent d'hydroélectricité de Tasmanie comme site potentiel pour des salles de données à empreinte carbone négative une fois qu'un interconnecteur amélioré du détroit de Bass sera financé. Dans toutes les régions, les incitations des États telles que les exonérations de taxe sur les salaires et les approbations de planification accélérées influencent de plus en plus le choix des sites, ajoutant une autre variable à l'équilibre géographique en évolution au sein du marché australien des centres de données hyperscale.

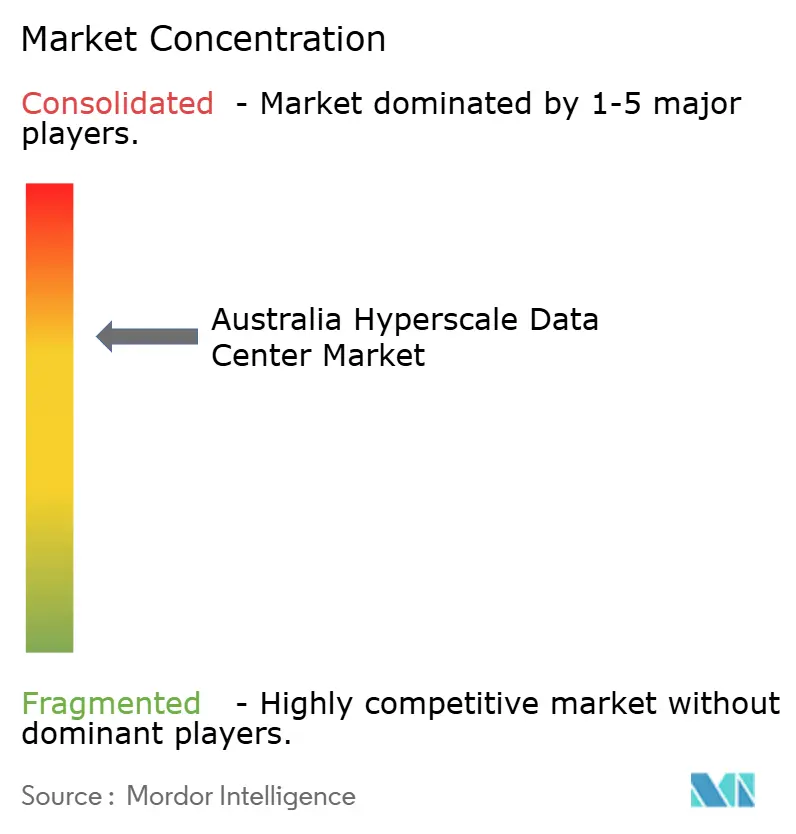

Paysage concurrentiel

Le secteur compte 145 sites de colocation opérationnels, mais une consolidation est en cours car les contrats de cloud souverain et les charges de travail d'IA favorisent les opérateurs qui combinent disponibilité de Niveau IV, expertise en refroidissement liquide et accords d'achat d'énergie renouvelable. NextDC, AirTrunk et CDC Data Centres orientent la part locale grâce à des pipelines de plusieurs centaines de mégawatts et des bilans solides qui soutiennent des levées de dette supérieures à 4 milliards USD. Chacun poursuit un triptyque de priorités de conception : boucles de refroidissement liquide intégrées, sous-stations sur site avec capacité d'alimentation de réserve et accords d'achat d'énergie renouvelable à long terme qui immunisent les charges d'exploitation contre les chocs de marché.

Les entrants internationaux tels que STACK Infrastructure et Digital Realty poursuivent des déploiements modulaires qui démarrent à 36 MW et s'étendent par incréments de 18 MW, séduisant les hyperscalers qui valorisent l'optionnalité de construction par phases. Quinbrook se différencie grâce à un modèle énergie-plus-calcul qui couple les batteries aux salles de données, positionnant l'entreprise pour soumissionner sur les marchés de services auxiliaires de contrôle de fréquence. GreenSquareDC et EdgeConneX se taillent des niches dans les métropoles à contraintes hydriques en défendant des systèmes de refroidissement diphasiques sans eau qui s'alignent sur les plafonds de consommation à venir.

La technologie reste le facteur de différenciation le plus marquant entre les concurrents. Les leaders livrent désormais des bassins d'immersion avec des collecteurs à déconnexion rapide, des structures 400/800 GbE et des superpositions DCIM optimisées pour l'IA qui rééquilibrent automatiquement les zones thermiques. Les accréditations de conformité telles qu'ISO 27001, ISO 14001 et les évaluations énergétiques NABERS 5 étoiles sont devenues des prérequis, tandis que les certifications opérationnelles Niveau IV sécurisent des tarifs premium auprès des locataires fintech et gouvernementaux. L'intensité concurrentielle s'accentuera à mesure que les renouvellements de cloud souverain et les expansions d'IA générative testeront la vitesse à laquelle les opérateurs peuvent mettre de nouveaux mégawatts sur le marché.

Leaders du secteur australien des centres de données hyperscale

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

AirTrunk Operating Pty Ltd

NEXTDC Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft a signé un contrat de cloud souverain de cinq ans avec le gouvernement australien, regroupant des nœuds Azure Stack Edge dans des emplacements sécurisés à l'échelle nationale.

- Janvier 2026 : NextDC a obtenu l'approbation finale pour l'AI Factory M4 Fishermans Bend d'une valeur de 1,32 milliard USD à Melbourne, dimensionnée pour 150 MW d'infrastructure à refroidissement liquide.

- Janvier 2026 : Quinbrook a clôturé 476 millions USD de financement par dette pour son campus batterie-plus-calcul Supernode Brisbane de 800 MW, accélérant la livraison de la première phase à 2025.

- Décembre 2025 : NextDC et OpenAI ont dévoilé la méga-installation S7 Eastern Creek d'une valeur de 4,62 milliards USD, ciblant jusqu'à 650 MW de capacité Niveau IV dans l'ouest de Sydney.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien des centres de données hyperscale comme le chiffre d'affaires annuel total généré dans le pays à partir d'installations nouvellement construites ou entièrement mises en service dépassant 20 MW de charge informatique critique, détenues, auto-construites ou louées à long terme par des opérateurs cloud et autres opérateurs hyperscale. Les ventes d'énergie issues de panneaux solaires sur site ou de PPA d'injection sur réseau, les salles de colocation complémentaires en dessous du seuil de 20 MW et les revenus d'hébergement géré sont exclus.

Exclusions du périmètre : les micro-sites de périphérie, les salles de serveurs d'entreprise et les projets de rénovation sont hors du périmètre de valorisation.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'installations à Sydney et Melbourne, des responsables produits OEM en refroidissement liquide, des planificateurs de services publics d'électricité et des responsables des achats chez des locataires cloud ; ces entretiens ont permis de valider les tendances en matière de densité de baies, les tarifs de gros typiques et les calendriers de mise en service que les sources secondaires ne pouvaient qu'esquisser. Des enquêtes de suivi auprès d'entrepreneurs en conception-construction à Perth et Brisbane ont comblé les lacunes géographiques et affiné les délais de mise en capacité.

Recherche documentaire

Nous avons commencé par des portails réglementaires et statistiques tels que l'Australian Energy Market Operator, le National Australian Built Environment Rating System et la base de données de brevets d'IP Australia, qui clarifient la disponibilité de l'énergie, les normes de construction et l'adoption des technologies de refroidissement. Les associations professionnelles, notamment l'Australian Data Centre Association et l'U.S. Uptime Institute, ont contribué à dimensionner les empreintes Tier III et IV, tandis que les rapports 10-K des entreprises, les communiqués de presse et les dépôts au registre foncier ont révélé les pipelines de capex des hyperscalers. Les ressources par abonnement de D&B Hoovers et Dow Jones Factiva ont fourni des fourchettes cohérentes de coûts financiers et de projets. Cette liste est illustrative ; de nombreux documents supplémentaires ont été consultés pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante mixte des ajouts nationaux de MW hyperscale, dérivée des données de raccordement au réseau de l'AEMO et des statistiques d'importation de baies de serveurs haute densité, établit le bassin de la demande, qui est ensuite corroboré par des agrégations ascendantes sélectives des capacités de campus divulguées, des prix de vente moyens échantillonnés et des vérifications auprès des acteurs du marché. Les variables clés intégrées au modèle comprennent la densité médiane des baies (kW), la part des serveurs GPU, la pénétration de la certification NABERS 5 étoiles, l'adoption des PPA d'énergie renouvelable et la capacité en mégawatts foncière en attente de permis. Les prévisions jusqu'en 2031 utilisent une régression multivariée superposée à une analyse de scénarios, permettant aux hypothèses de TCAC de s'adapter aux trajectoires des prix de l'énergie et aux taux d'adoption des charges de travail IA. Lorsque les agrégations fournisseurs sous-déclarent les constructions en phase initiale, des ajustements de pondération basés sur les jalons d'approbation des permis de construire comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen à trois niveaux : analyste, responsable principal du domaine et cellule de qualité de la recherche, et sont réconciliés avec des indicateurs externes tels que les droits de douane sur les modules UPS triphasés. Le modèle est actualisé tous les douze mois, et plus tôt si une transaction unique dépasse 10 % de la valeur du marché de l'année précédente ; une vérification finale de cohérence est effectuée immédiatement avant la publication.

Pourquoi la base de référence australienne des centres de données hyperscale de Mordor inspire confiance aux investisseurs

Les estimations publiées s'alignent rarement car les entreprises diffèrent sur les seuils de taille des installations, la comptabilisation des revenus par rapport au capex et la cadence d'actualisation.

Nous reconnaissons ces éléments variables d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,25 Md USD (2025) | Mordor Intelligence | - |

| 1,01 Md USD (2023) | Cabinet de conseil régional A | Combine l'Australie avec la Nouvelle-Zélande et omet les projets supérieurs à 60 MW |

| 12,91 Md USD (2024) | Cabinet de conseil mondial B | Inclut la colocation, la périphérie et le HPC ; mélange revenus et capex |

| 6,81 Md USD (2024) | Revue professionnelle C | Valorise l'investissement en construction, et non le chiffre d'affaires opérationnel |

Pris ensemble, la comparaison montre que lorsque le périmètre, la métrique et l'année sont harmonisés, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité hyperscale australienne va-t-elle croître jusqu'en 2031 ?

La taille du marché australien des centres de données hyperscale devrait passer de 6,27 milliards USD en 2026 à 16,18 milliards USD d'ici 2031, ce qui correspond à un CAGR de 20,88 %.

Quels facteurs expliquent la préférence croissante pour les installations de Niveau IV ?

Les rails de paiement en temps réel et les accords de cloud souverain exigent une disponibilité de 99,995 %, et la certification Niveau IV offre la redondance et la maintenabilité que ces charges de travail requièrent.

Pourquoi le refroidissement liquide devient-il courant dans les centres de données australiens ?

Les baies d'IA dépassant 50 kW outrepassent les limites thermiques des systèmes à air, de sorte que les opérateurs adoptent des solutions directes sur puce et d'immersion pour réduire la consommation d'énergie et atteindre les objectifs de réduction de la consommation d'eau.

Quels États gagnent des parts au-delà de la Nouvelle-Galles du Sud et de Victoria ?

Le Queensland et l'Australie-Occidentale attirent de nouvelles constructions grâce à la capacité excédentaire du réseau, à des terrains moins chers et à des ressources renouvelables, illustrés par le Supernode Brisbane de 800 MW de Quinbrook.

Comment les opérateurs gèrent-ils leur exposition aux prix volatils de l'énergie ?

Les accords d'achat d'énergie renouvelable à long terme avec des parcs éoliens et solaires fixent les coûts d'électricité jusqu'à 15 ans, stabilisant les charges d'exploitation et satisfaisant les mandats de durabilité.

Qu'est-ce qui explique le glissement croissant vers la colocation pour certains utilisateurs d'entreprise ?

Les délais prolongés de raccordement au réseau et l'inflation des coûts de construction rendent les salles clés en main attractives pour les entreprises ayant besoin d'une capacité active dans les 18 mois, évitant les délais d'autoconstruction de plusieurs années.

Dernière mise à jour de la page le: