Australien Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

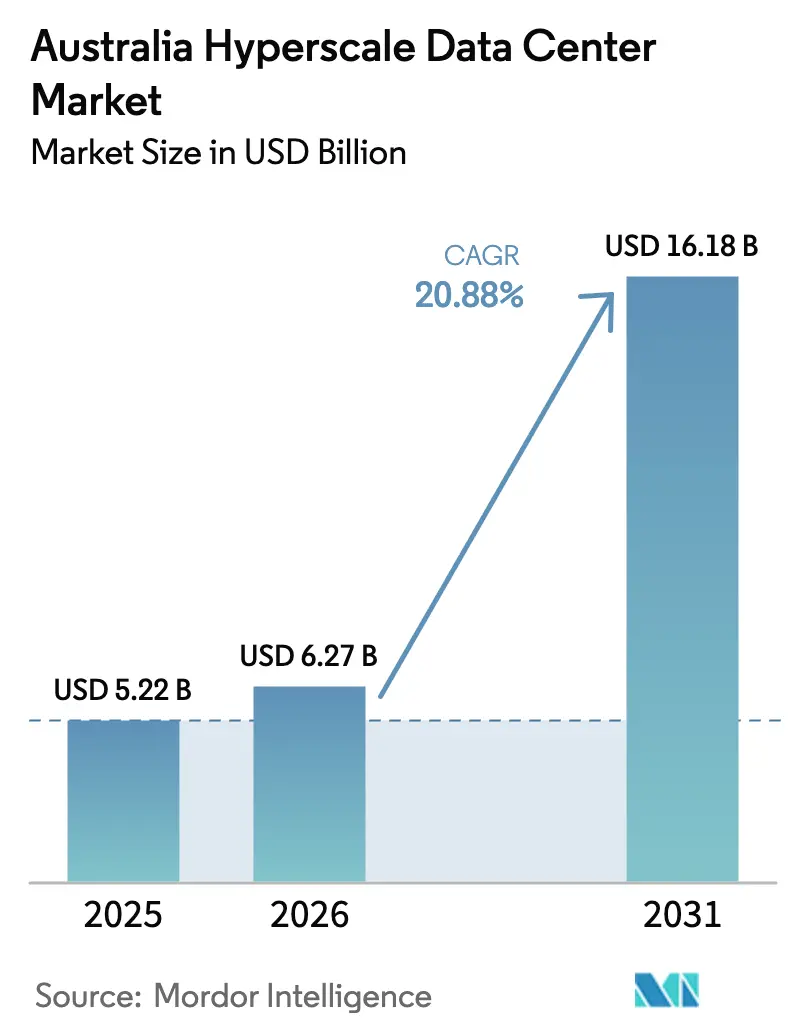

| Marktgröße im Basisjahr (2025) | 5.22 Milliarden US-Dollar |

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 16.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Hyperscale-Rechenzentrum Marktanalyse von Mordor Intelligence

Die Marktgröße des australischen Hyperscale-Rechenzentrums wird voraussichtlich von USD 5,22 Milliarden im Jahr 2025 und USD 6,27 Milliarden im Jahr 2026 auf USD 16,18 Milliarden bis 2031 anwachsen, was einem CAGR von 20,88 % zwischen 2026 und 2031 entspricht. Souveräne Cloud-Mandate, GPU-intensive Workloads der künstlichen Intelligenz, die 50 kW pro Rack überschreiten, sowie Echtzeit-Zahlungsinfrastrukturen, die Tier-IV-Ausfallsicherheit erfordern, beschleunigen die Ausgaben. Betreiber treiben Nachrüstungen für Flüssigkühlung, standorteigene Umspannwerke und Campusse mit mehreren hundert Megawatt voran, um mit der Rechenintensität Schritt zu halten. Eigenbau-Strategien bleiben für große Cloud-Anbieter dominant, doch Hyperscale-Colocation gewinnt an Bedeutung, da Netzanschluss-Wartezeiten in New South Wales und Victoria über 18 Monate hinausgehen. Verfügbarkeitsbasierte Erneuerbare-Energie-Abnahmeverträge in Verbindung mit direkter Chip-Kühlung entwickeln sich zur bevorzugten Absicherung gegen volatile Großhandels-Energiekosten.

Wichtigste Erkenntnisse des Berichts

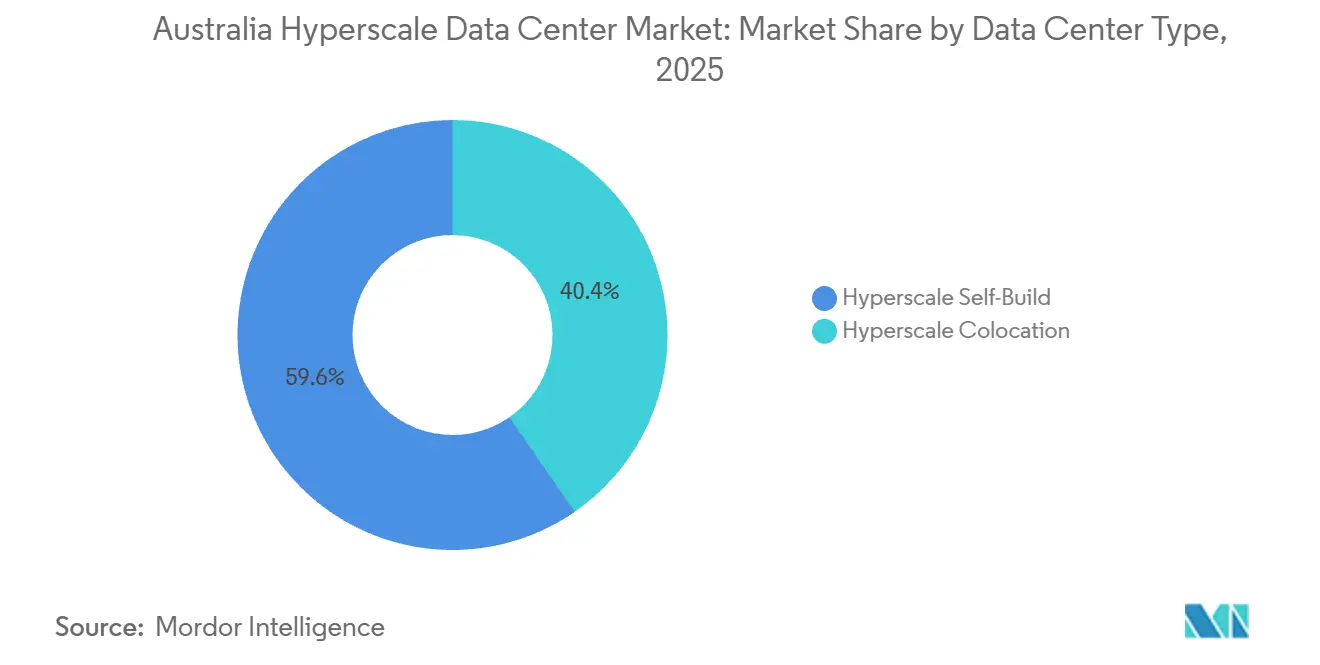

- Nach Rechenzentrumstyp erfasste Hyperscale-Eigenbau im Jahr 2025 einen Marktanteil von 59,63 % am australischen Hyperscale-Rechenzentrum-Markt, während Hyperscale-Colocation bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 45,77 % der australischen Hyperscale-Rechenzentrum-Marktgröße auf die IT-Infrastruktur, während die mechanische Infrastruktur bis 2031 mit einem CAGR von 21,64 % voranschreitet.

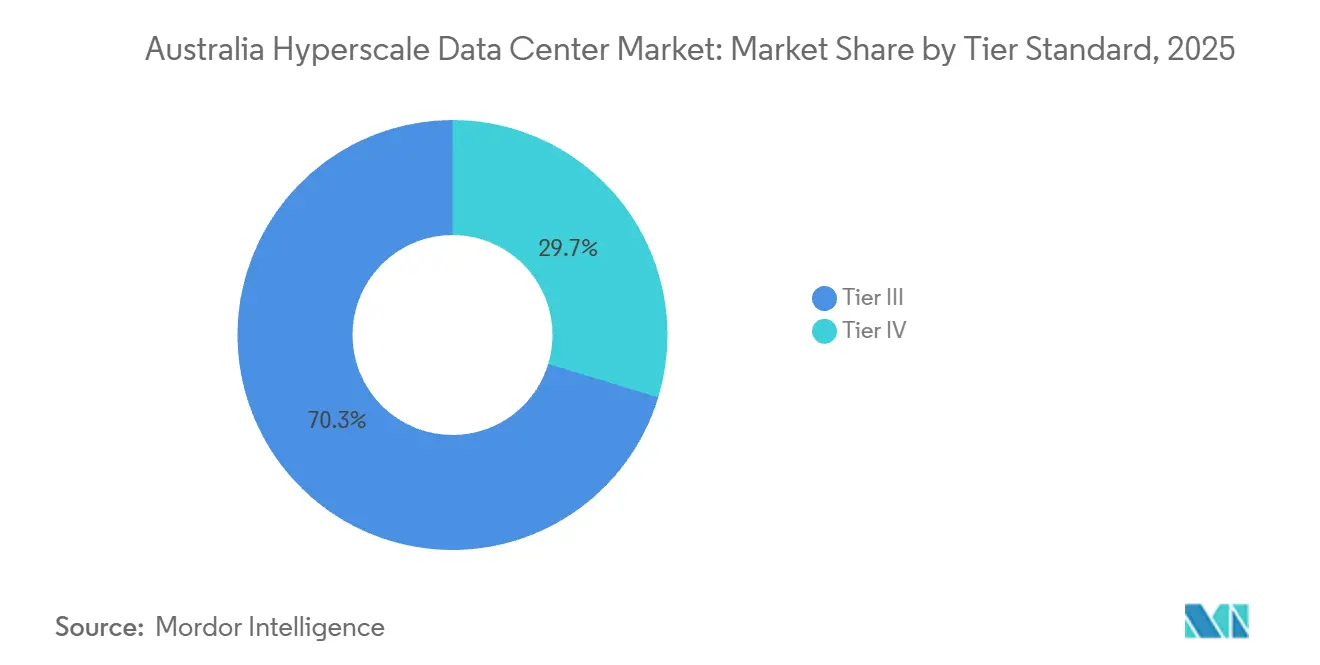

- Nach Tier-Standard hielt Tier III im Jahr 2025 einen Anteil von 70,32 % der Kapazität, doch Tier-IV-Einrichtungen werden voraussichtlich bis 2031 mit einem CAGR von 21,72 % wachsen.

- Nach Rechenzentrumsgröße hielten massive Einrichtungen im Jahr 2025 einen Anteil von 53,42 % an der australischen Hyperscale-Rechenzentrum-Marktgröße, doch Mega-Einrichtungen über 60 MW sollen bis 2031 mit einem CAGR von 21,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Hyperscale-Rechenzentrum-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende GPU-zentrierte KI- und ML-Workloads mit mehr als 50-kW-Racks | +6.2% | National, konzentriert in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Einführung souveräner Cloud-Lösungen durch Hyperscaler | +5.8% | National, getrieben durch Bundesmandate in Canberra, Sydney, Melbourne | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Zahlungsmandate, die Tier-IV-Bauten auslösen | +3.4% | National, mit Knotenpunkten in Sydney, Melbourne | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Core-Konsolidierung zur Bildung von Ozeanien-Knotenpunkten | +2.9% | National, Telekommunikations-Fußabdrücke in Sydney, Melbourne, Perth | Langfristig (≥ 4 Jahre) |

| GenAI-Inferenz-Ausbauten mit Bedarf an Flüssigkühlungs-Campussen | +4.7% | National, frühe Einsätze in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeitsbasierte erneuerbare Energieabnahmeverträge für Eigenversorgung | +2.6% | VIC, QLD, NSW, WA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende GPU-zentrierte KI- und ML-Workloads

Rack-Dichten steigen über 50 kW, da NVIDIA Blackwell Ultra- und Vera Rubin-Architekturen in Pilotcluster in ganz Australien vordringen. NextDCs M4 Fishermans Bend KI-Fabrik in Melbourne integriert Flüssigkühlung über 150 MW und ermöglicht es dem Campus, Trainings- und Inferenzknoten zu beherbergen, die sich 100 kW pro Rack nähern.[1]NextDC Limited, "Genehmigung der M4 Fishermans Bend KI-Fabrik," nextdc.com.au Die Internationale Energieagentur hat einen vierfachen Anstieg des globalen KI-Energiebedarfs bis 2030 prognostiziert, was die Dringlichkeit energieeffizienter Designs unterstreicht.[2]Internationale Energieagentur, "Rechenzentren und Datenübertragungsnetze," iea.org Colocation-Anbieter installieren jetzt vorab Kühlmittelverteiler und Immersionstanks, um die Bereitstellungszyklen für Mieter zu verkürzen, die nach dem Einzug keine Nachrüstungen riskieren können. Diese Designänderungen erklären, warum die mechanische Infrastruktur das Tempo des gesamten australischen Hyperscale-Rechenzentrum-Markts vorgibt und warum Flüssigkühlungsanbieter inländische Lieferketten schnell ausbauen.

Einführung souveräner Cloud-Lösungen durch Hyperscaler

Bundesvorschriften verlangen, dass sensible Workloads im Inland verbleiben, was Microsoft, AWS und Google dazu veranlasst, Tier-IV-Campusse mit expliziten Datenresidenz-Garantien auszubauen. AWS hat bis 2029 AUD 20 Milliarden (USD 13,2 Milliarden) für Erweiterungen in Sydney und Melbourne eingeplant und ergänzt damit seine Top-Secret-Cloud, die 2024 in Betrieb ging. Googles Rahmenvertrag für Verteidigungsworkloads, der 2025 abgeschlossen wurde, erweitert den souveränen Cloud-Perimeter auf klassifizierte Netzwerke im ganzen Land. Betreiber, die über Uptime-Institute-Tier-IV-Zertifizierungen verfügen, wie NextDCs S2 Sydney, besitzen einen entscheidenden Vorteil bei der Ausschreibung von Regierungs- oder Finanzdienstleistungsverträgen. Da sich diese Mandate auf staatliche Behörden und Betreiber kritischer Infrastrukturen ausweiten, wächst die Nachfrage über Canberra hinaus in regionale Knotenpunkte und steigert die Auslastung zertifizierter Einrichtungen.

Echtzeit-Zahlungsmandate, die Tier-IV-Bauten auslösen

Die Reserve Bank of Australia stellt das Bulk Electronic Clearing System bis Juni 2030 ein und verlagert 3,5 Milliarden jährliche Transaktionen auf die stets verfügbare New Payments Platform. Kontinuierliche Abwicklung erhöht die Verfügbarkeitsanforderungen auf 99,995 %, was Tier IV effektiv zum Basisstandard für Clearinghäuser, Kernbankensysteme und Kartensystem-Prozessoren macht. Micron21s MEL1 erhielt Australiens erste Tier-IV-Designbezeichnung, und die Zertifizierung fungiert nun als Voraussetzung für viele Zahlungsunternehmen, die zuvor in Tier-III-Hallen tätig waren. Steigende Baukosten fördern zudem Colocation gegenüber Eigenbau, da schlüsselfertige Tier-IV-Flächen schnellere Compliance und geringere Kapitalaufwendungen bieten. Zusammen erklären diese Kräfte, warum Tier-IV-Kapazität schneller wächst als jedes andere Tier-Segment innerhalb des australischen Hyperscale-Rechenzentrum-Markts.

5G-Edge-Core-Konsolidierung zur Bildung von Ozeanien-Knotenpunkten

Das programmierbare 5G-Standalone-Netzwerk von Telstra und Ericsson verlagert Rechenleistung in Richtung regionaler Aggregationsknoten, wo Tausende von Kleinzellen auf dichte Glasfaserringe treffen. AWS Outposts und Wavelength-Zonen innerhalb von Telstra-Vermittlungsstellen reduzieren die Latenz für autonome Fahrzeuge und industrielles IoT und verankern die Nachfrage nach 10–25-MW-Datenhallen in Sekundärstädten. Nokias Partnerschaft mit CID und Pivotel fügte 2025 private 5G-als-Dienst-Optionen hinzu und erweiterte die Kundenbasis für edge-ausgerichtete Colocation. Der Australian Energy Market Operator erwartet, dass Rechenzentren bis 2033–34 15 % der Großindustrielast ausmachen werden, und ein wachsender Anteil davon wird am Edge angesiedelt sein.[3]Australian Energy Market Operator, "Integrierter Systemplan 2024," aemo.com.au Betreiber, die Metro- und Edge-Fußabdrücke unter einem einzigen Servicekatalog zusammenführen können, genießen nun eine differenzierte Position bei der Akquise von Medien-Streaming- und latenzempfindlichen Gaming-Workloads.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschluss-Warteschlangen in NSW und VIC verzögern die Inbetriebnahme | -4.3% | NSW, VIC, Ausweitung nach QLD | Kurzfristig (≤ 2 Jahre) |

| Steigende Großhandels-Strompreise schmälern die Marge | -3.1% | National, akut in NSW, VIC | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen im westlichen Sydney als Kühlungsrisiko | -2.4% | Westliches Sydney, aufkommend im Westen Melbournes | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im missionskritischen Bauwesen | -2.8% | National, akut in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Warteschlangen in NSW und VIC verzögern die Inbetriebnahme

Genehmigungen für Großlastanschlüsse dauern jetzt bis zu 36 Monate, was die Inbetriebnahme mehrerer Mega-Campusse ins nächste Jahrzehnt verschiebt. Die Verschiebung des VNI-West-Ausbaus von 2028 auf 2030 begrenzt den Spielraum für neue 300-MW-Blöcke in den beiden stromhungrigsten Bundesstaaten des Landes. CDCs 504-MW-Campus in Marsden Park wartete mehr als ein Jahr auf die endgültige Genehmigung, was zeigt, wie regulatorische Verzögerungen Einnahmen aufschieben und Annahmen zur internen Rendite komprimieren. Cloud-Anbieter mindern ihr Risiko durch den Abschluss langfristiger erneuerbarer Energieabnahmeverträge, die prioritären Zugang zu Kapazitäten sichern, doch diese Verträge können das Netzanschluss-Timing-Risiko nicht vollständig beseitigen. Der Engpass drängt einige Mieter in Richtung Colocation-Hallen, wo der Betreiber bereits über Inbetriebnahme-Slots verfügt, was den für Hyperscale-Colocation prognostizierten CAGR von 21,34 % stärkt.

Steigende Großhandels-Strompreise schmälern die Marge

Spot-Strompreise bleiben volatil, da Übertragungsengpässe mit Kohlekraftwerksverlängerungen und erneuerbarer Intermittenz kollidieren. New South Wales und Victoria verzeichneten Ende 2025 Spitzenwerte über 250 AUD/MWh (USD 165/MWh), was Betreiber unter Druck setzt, deren Tarife mit dem National Electricity Market-Index schwanken. Langfristige erneuerbare Energieabnahmeverträge sind zur effektivsten Absicherung geworden, wie Fujitsus 10-jähriger Sapphire-Windpark-Vertrag und NBN Cos Portfolio aus drei Solar- und Windverträgen zeigen. Entwickler, die es versäumt haben, Kapazitäten vor der Beschleunigung der Rohstoffinflation zu sichern, sehen sich nun mit schmaleren Margen konfrontiert oder müssen Kosten an Mieter weitergeben. Diese Dynamik verstärkt den Druck hin zu Flüssigkühlung und Batteriespeicherung, die den Netto-Standort-Stromverbrauch reduzieren und Tarifspitzen teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Nachfrage steigt, da Netzengpässe anhalten

Hyperscale-Eigenbau dominierte im Jahr 2025, doch der australische Hyperscale-Rechenzentrum-Markt verlagert sich merklich in Richtung Colocation, da sich die Vorlaufzeiten für Netzanschlüsse verlängern. Eigenbau kontrollierte 2025 einen Anteil von 59,63 %, doch der Colocation-Weg wird bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen, da Unternehmen Hallen bevorzugen, die innerhalb von 12–18 Monaten in Betrieb genommen werden können. Banken und Zahlungsunternehmen, die Echtzeit-Abwicklungsanforderungen vorantreiben, priorisieren sofort nutzbare Tier-IV-Suiten, anstatt Projektverzögerungen durch Anschlussuntersuchungen zu riskieren. Die Baukosteninflation, die die Ausgaben pro MW im Jahr 2026 auf USD 11,3 Millionen anhob, verleiht dem Leasingargument für Mieter unter 100 MW zusätzliches finanzielles Gewicht. Dennoch bleibt Eigenbau für Hyperscaler unverzichtbar, die physische Isolation und Skaleneffekte sehr großer Anlagen benötigen, und erhält ein duales Ökosystem aufrecht.

Eigenbau bleibt die bevorzugte Konfiguration für KI-Trainingscluster und souveräne Cloud-Workloads, die keine kritische Infrastruktur mit anderen Mietern teilen können. NextDCs 550-MW-Campus S7 Eastern Creek und AirTrunks 354-MW-Projekt MEL2 veranschaulichen die Kapitalintensität, die Cloud-Anbieter akzeptieren, um Design, Sicherheit und Netzwerktopologie von Anfang bis Ende zu kontrollieren. Diese Mega-Projekte integrieren standorteigene Umspannwerke, Flüssigkühlungsverteiler und mehrjährige erneuerbare Energieabnahmeverträge, wodurch die Gesamtbetriebskosten unter die vergleichbarer Leasingoptionen im extremen Maßstab sinken. Colocation-Anbieter antworten darauf, indem sie Meet-Me-Räume, Dunkelglasfaserpaare und dedizierte Umspannwerke bündeln, um Kunden zu gewinnen, die nicht in der Lage sind, einen gesamten Campus zu bauen. Die Marktgröße des australischen Hyperscale-Rechenzentrums expandiert daher entlang zweier unterschiedlicher Vektoren, die sich zunehmend ergänzen, anstatt sich gegenseitig zu kannibalisieren.

Nach Komponente: Flüssigkühlungs-Nachrüstungen treiben mechanische Ausgaben an

Die IT-Infrastruktur führte 2025 mit einem Anteil von 45,77 %, doch die mechanische Infrastruktur weist einen schnelleren CAGR von 21,64 % auf, da Kühlungs- und Luftstromsysteme eine grundlegende Neugestaltung erfordern, um 100-kW-Racks zu bewältigen. Direkte Chip-Kühlplatten und Immersionsbäder steigern die thermische Effizienz, sodass Pumpen, Wärmetauscher und Kühlmittelverteilungseinheiten einen wachsenden Anteil der australischen Hyperscale-Rechenzentrum-Marktgröße beanspruchen. Anbieter wie Modl Engineering und Iceotope skalieren die inländische Fertigung, um Vorlaufzeiten zu verkürzen und lokale Compliance-Anforderungen zu erfüllen. Immersionslösungen reduzieren den Lüfterenergieverbrauch, verändern aber auch die Rack-Geometrie und erzeugen neue Nachfrage nach verstärkten Gehäusen und seismischer Verankerung. Zusammen unterstreichen diese Veränderungen den wachsenden Budgetanteil mechanischer Systeme im Verhältnis zu Rechensilizium-Käufen.

Die elektrische Infrastruktur entwickelt sich im Gleichschritt, um transiente Lastschwankungen von KI-Beschleunigern zu bewältigen, die während Trainings-Epochen auf 98 % Auslastung ansteigen. ABBs ultraniederharmonische Antriebe begrenzen die Gesamtoberwellenverzerrung auf unter 3 % und gewinnen Energie zurück, die sonst als Wärme verloren geht, was die Stromverbrauchseffektivitäts-Basislinie in Tier-IV-Hallen verbessert. Batteriespeicherung ist jetzt ein Standard-Designelement und keine Nachrüstung mehr, wie Quinbrooks Supernode Brisbane zeigt, das 800 MW Rechenleistung mit 2.000 MWh Batterien für Überbrückung und Netzdienstleistungserlöse koppelt. Flüssigkühlungs-Nachrüstungen stimulieren auch Zusatzausgaben für Umgebungsüberwachung und DCIM-Upgrades, die Kühlmittelfluss, Korrosion und dielektrische Flüssigkeitsgesundheit in Echtzeit verfolgen. Mechanische Anbieter, die geschlossene Analyselösungen anbieten, werden Marktanteile gewinnen, da sich Verfügbarkeitsgarantien verschärfen.

Nach Tier-Standard: Tier IV beschleunigt sich unter Verfügbarkeitsmandaten

Tier III behielt 2025 einen Anteil von 70,32 %, doch Tier-IV-Hallen expandieren mit einem CAGR von 21,72 %, da Echtzeit-Banking- und souveräne Cloud-Mandate gleichzeitige Wartbarkeit erfordern. Die New Payments Platform erzwingt Abwicklungsendgültigkeit, die keine Ausfallzeiten toleriert, und Verteidigungsbehörden spezifizieren ausdrücklich Tier IV oder gleichwertig für klassifizierte Workloads. Colocation-Betreiber streben Tier-IV-Gold-Betriebszertifizierungen an, um Premiumpreise zu erzielen und Ankermieter zu gewinnen, deren Zahlungen den 20–30-prozentigen Kostenaufschlag gegenüber Tier-III-Bauten ausgleichen. Versicherungszeichner haben begonnen, niedrigere Risikoprämien für Tier-IV-Einrichtungen zu gewähren, was indirekt die langfristigen Gesamtbetriebskosten für Kunden senkt. Diese kaskadierenden Anreize festigen eine sich selbst verstärkende Adoptionskurve, die den Tier-IV-Anteil bis 2031 wesentlich steigern sollte.

Tier III bleibt ausreichend für Cloud-Software-Anbieter und digitale Medienplattformen, die kurze Wartungsfenster außerhalb der Spitzenzeiten einplanen. Untersuchungen zählen 145 operative Colocation-Einrichtungen auf Tier-III-Niveau und bieten damit eine tiefe Kapazitätsreserve für preissensible Mieter, die keine doppelt aktiven Pfade für jedes Subsystem benötigen. Dennoch tendieren aktuelle Planungsanträge in Sydney, Melbourne und Brisbane entschieden zu Tier IV, was das Vertrauen der Investoren widerspiegelt, dass höhere Ausfallsicherheit durch staatliche und Fintech-Vorvermietungen zurückgezahlt wird. Über den Prognosehorizont hinaus teilt sich der Markt in eine Premium-Tier-IV-Tranche, die missionskritische Nachfrage erfasst, und eine kosteneffiziente Tier-III-Tranche, die das Volumen allgemeiner Unternehmens-Workloads aufnimmt.

Nach Rechenzentrumsgröße: Mega-Campusse wachsen für KI-Inferenz

Massive Einrichtungen zwischen 25 MW und 60 MW hielten 2025 mit 53,42 % den größten Anteil, doch Mega-Campusse über 60 MW sind auf dem Weg, alle anderen Formfaktoren mit einem CAGR von 21,88 % bis 2031 zu übertreffen. KI-Inferenzcluster profitieren von zusammenhängenden elektrischen Blöcken und Ost-West-Netzwerkstrukturen, die die Hop-Latenz minimieren, was Hyperscaler dazu veranlasst, Leistung an einzelnen Standorten zu bündeln, anstatt sie über mehrere Metropolregionen zu verteilen. Mega-Campusse liefern Skaleneffekte, die die Capex pro MW unter USD 9 Millionen senken, sobald standorteigene Umspannwerke und standardisierte modulare Pods berücksichtigt werden. Zugehörige Batteriespeicherung und wasserstofffähige Backup-Turbinen machen diese Standorte zukunftssicher gegen Netzabschaltungsregeln, die nach 2030 eingeführt werden. Investoren bevorzugen zunehmend Mega-Projekte, da sie Ankermieter anziehen, die jahrzehntelange Kapazitätsreservierungen unterzeichnen, was die Projektfinanzierung risikoärmer macht.

Große Einrichtungen unter 25 MW sind weiterhin wichtig für edge-ausgerichtete und regionale Anforderungen, insbesondere dort, wo 5G-Verdichtung das realisierbare Hin- und Rückweg-Budget für latenzempfindliche Anwendungen verkürzt. Colocation-Anbieter in Adelaide, Hobart und Townsville bewerben kleinflächige Hallen, die private 5G-Kerne, Content-Delivery-Caches und Hochfrequenzhandelsverbindungen nach Sydney unterstützen. Massive Einrichtungen dienen Finanzdienstleistungsinstituten, die dedizierte Hallen benötigen, aber einen 300-MW-Campus nicht rechtfertigen können, und schlagen eine Balance zwischen Capex-Hebelwirkung und Kontrolle. Geplante Pipelines zeigen sechs Projekte über 500 MW entlang der australischen Ostküste, was signalisiert, dass Mega-Formfaktoren zunehmend vorgelagerte Lieferantenverträge für Transformatoren, Schaltanlagen und Flüssigkühlungs-Skids dominieren werden.

Geografische Analyse

New South Wales und Victoria dominieren den australischen Hyperscale-Rechenzentrum-Markt aufgrund von Unterseekabel-Landepunkten, dichten Glasfaserkorridoren und globalen Cloud-Regions-Fußabdrücken. Sydneys westlicher Korridor beherbergt bereits mehr als 900 MW an aktiver Versorgung, doch Wasserzuteilung und Anschluss-Slots sind begrenzt, was Entwickler dazu veranlasst, Recyclingwasserrechte und hinter dem Zähler liegende Solaranlagen zu sichern. Melbournes Versorgung verdreifachte sich bis Mitte 2025 auf 4,7 GW, und die aktive IT-Last erreichte 337 MW, wobei 95 % der Absorption von KI-Inferenzclustern stammt, die Flüssigkühlungs-Nachrüstungen erfordern.

Queensland und Western Australia entwickeln sich zu Ventilen für die überlastete Ostküste und bieten günstigeres Land, überschüssige Netzkapazität und Nähe zu Zonen für erneuerbare Energien. Quinbrooks 800-MW-Supernode Brisbane co-lokalisiert 2.000 MWh Batterien, während CDCs 200-MW-Standort Maddington nahe Perth Unterseekabelverbindungen nutzt, die die Latenz nach Asien und Afrika reduzieren. Das SMAP-Kabel, das Anfang 2026 in Betrieb ging, stärkt Perths Rolle als westliches Gateway und festigt die Investitionsbereitschaft für Multi-Tenant-Einrichtungen in der Metropolregion.

Canberras bescheidene Kapazität dient als souveräne Cloud-Redundanz für Bundesbehörden, und kleinere Edge-Knoten in Adelaide, Darwin und Hobart runden die nationale Abdeckung ab. Investoren beäugen Tasmaniens Wasserkraftüberschuss als potenziellen Standort für kohlenstoffnegative Datenhallen, sobald ein aufgerüsteter Bass-Strait-Verbinder finanziert ist. In allen Regionen beeinflussen staatliche Anreize wie Lohnsteuerbefreiungen und beschleunigte Planungsgenehmigungen zunehmend die Standortwahl und fügen dem sich entwickelnden geografischen Gleichgewicht innerhalb des australischen Hyperscale-Rechenzentrum-Markts eine weitere Variable hinzu.

Wettbewerbslandschaft

Das Feld umfasst 145 operative Colocation-Standorte, doch eine Konsolidierung ist im Gange, da souveräne Cloud-Verträge und KI-Workloads Betreiber bevorzugen, die Tier-IV-Verfügbarkeit, Flüssigkühlungs-Expertise und erneuerbare Energieabnahmeverträge kombinieren. NextDC, AirTrunk und CDC Data Centres steuern den lokalen Marktanteil durch Pipelines mit mehreren hundert Megawatt und starke Bilanzen, die Schuldenaufnahmen über USD 4 Milliarden unterstützen. Jeder verfolgt ein Triptychon von Designprioritäten: integrierte Flüssigkühlungskreisläufe, standorteigene Umspannwerke mit freier Einspeiserkapazität und langfristige Energieabnahmeverträge, die die Betriebskosten gegen Marktschocks immunisieren.

Internationale Marktteilnehmer wie STACK Infrastructure und Digital Realty verfolgen modulare Einsätze, die bei 36 MW beginnen und in 18-MW-Schritten skalieren, was Hyperscaler anspricht, die phasenweise Bauoptionalität schätzen. Quinbrook differenziert sich durch ein Energie-plus-Rechenleistungs-Modell, das Batterien mit Datenhallen koppelt und das Unternehmen in die Lage versetzt, auf Frequenzregelungs-Hilfsdienste-Märkte zu bieten. GreenSquareDC und EdgeConneX besetzen Nischen in wasserknappen Metropolregionen, indem sie zweiphasige, wasserlose Kühlsysteme fördern, die mit bevorstehenden Verbrauchsobergrenzen übereinstimmen.

Technologie bleibt der schärfste Keil unter den Wettbewerbern. Marktführer liefern jetzt Immersionsbecken mit Schnelltrennverteilerleisten, 400/800-GbE-Strukturen und KI-optimierten DCIM-Overlays, die thermische Zonen automatisch neu ausbalancieren. Compliance-Zertifizierungen wie ISO 27001, ISO 14001 und NABERS-5-Sterne-Energiebewertungen sind zum Mindeststandard geworden, während Tier-IV-Betriebszertifizierungen Premiumpreise bei Fintech- und Regierungsmietern sichern. Die Wettbewerbsintensität wird zunehmen, da souveräne Cloud-Verlängerungen und GenAI-Erweiterungen die Geschwindigkeit testen, mit der Betreiber neue Megawatt auf den Markt bringen können.

Australien Hyperscale-Rechenzentrum Branchenführer

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

AirTrunk Operating Pty Ltd

NEXTDC Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Microsoft unterzeichnete einen Fünfjahres-Souveräne-Cloud-Vertrag mit der australischen Regierung und bündelte Azure Stack Edge-Knoten an sicheren Standorten im ganzen Land.

- Januar 2026: NextDC erhielt die endgültige Genehmigung für die USD 1,32 Milliarden teure M4 Fishermans Bend KI-Fabrik in Melbourne, die für 150 MW flüssiggekühlter Infrastruktur ausgelegt ist.

- Januar 2026: Quinbrook schloss eine Schuldenfinanzierung in Höhe von USD 476 Millionen für seinen 800-MW-Supernode-Brisbane-Batterie-plus-Rechenleistungs-Campus ab und beschleunigte die Lieferung der ersten Phase auf 2025.

- Dezember 2025: NextDC und OpenAI enthüllten die USD 4,62 Milliarden teure S7-Eastern-Creek-Mega-Einrichtung mit einer Zielkapazität von bis zu 650 MW Tier-IV-Kapazität im westlichen Sydney.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Australiens Hyperscale-Rechenzentrumsmarkt als den gesamten jährlichen Umsatz, der im Land aus neu errichteten oder vollständig in Betrieb genommenen Anlagen generiert wird, die eine kritische IT-Last von mehr als 20 MW überschreiten und die von Cloud- und anderen Hyperscale-Betreibern besessen, selbst gebaut oder langfristig gemietet werden. Energieverkäufe aus standorteigenen Solar- oder Netzeinspeisung-PPAs, ergänzende Colocation-Hallen unterhalb der 20-MW-Schwelle sowie Managed-Hosting-Umsätze sind ausgeschlossen.

Ausschlüsse aus dem Geltungsbereich: Edge-Mikro-Standorte, Unternehmensserverräume und Sanierungsprojekte liegen außerhalb des Bewertungsumfangs.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anlageningenieure in Sydney und Melbourne, Produktleiter von Flüssigkühlungs-OEMs, Planer von Energieversorgungsunternehmen sowie Beschaffungsmanager bei Cloud-Mietern; diese Gespräche validierten Rack-Dichte-Trends, typische Großhandelspreise und Inbetriebnahme-Zeitpläne, die Sekundärquellen nur andeuten konnten. Nachfolgebefragungen mit Design-Build-Auftragnehmern in Perth und Brisbane schlossen geografische Lücken und verfeinerten die Kapazitätsvorlaufzeiten.

Desk Research

Wir begannen mit regulatorischen und statistischen Portalen wie dem Australian Energy Market Operator, dem National Australian Built Environment Rating System und der Patentdatenbank von IP Australia, die Aufschluss über Stromverfügbarkeit, Baustandards und die Einführung von Kühltechnologien geben. Branchenverbände, darunter die Australian Data Centre Association und das U.S. Uptime Institute, halfen bei der Bemessung von Tier-III- und Tier-IV-Flächen, während Unternehmens-10-Ks, Pressemitteilungen und Grundbucheintragungen die Capex-Pipelines der Hyperscaler offenbarten. Abonnement-Assets von D&B Hoovers und Dow Jones Factiva lieferten konsistente Finanz- und Projektkostenbereiche. Diese Liste ist illustrativ; zahlreiche weitere Dokumente wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Eine gemischte Top-down-Rekonstruktion der nationalen Hyperscale-MW-Zuwächse, abgeleitet aus AEMO-Netzanschlussdaten und Importstatistiken für hochdichte Server-Racks, legt den Nachfragepool fest, der anschließend durch selektive Bottom-up-Aggregationen offengelegter Campus-Kapazitäten, stichprobenartige durchschnittliche Verkaufspreise und Channel-Checks bestätigt wird. Zu den wichtigsten Variablen im Modell zählen mittlere Rack-Dichte (kW), GPU-Server-Anteil, NABERS-5-Sterne-Durchdringung, Aufnahme erneuerbarer Energie-PPAs sowie landgebundene Megawatt-Kapazität, die auf Genehmigungen wartet. Prognosen bis 2031 verwenden multivariate Regression, überlagert mit Szenarioanalysen, sodass CAGR-Annahmen flexibel auf Strompreisentwicklungen und KI-Workload-Adoptionsraten reagieren können. Wo Lieferanten-Aggregationen frühe Bauphasen zu niedrig ausweisen, schließen gewichtungsbasierte Anpassungen auf Basis von Planungsgenehmigungsmeilensteinen die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Analyst, leitender Fachbereichsleiter und Forschungsqualitätszelle, und werden mit externen Indikatoren wie Importzöllen auf dreiphasige USV-Module abgeglichen. Das Modell wird alle zwölf Monate aktualisiert, und früher, wenn ein einzelnes Geschäft 10 % des Marktwerts des Vorjahres übersteigt; unmittelbar vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum Mordors Australien-Hyperscale-Rechenzentrum-Basislinie das Vertrauen von Investoren genießt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen bei Anlagengrößen-Schwellenwerten, der Abgrenzung von Umsatz und Capex sowie der Aktualisierungshäufigkeit unterschiedlich vorgehen.

Wir erkennen diese variablen Faktoren von vornherein an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,25 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,01 Mrd. (2023) | Regionale Unternehmensberatung A | Fasst Australien mit NZ zusammen und lässt Projekte über 60 MW aus |

| USD 12,91 Mrd. (2024) | Globale Unternehmensberatung B | Umfasst Colocation, Edge und HPC; Umsatz und Capex vermischt |

| USD 6,81 Mrd. (2024) | Fachzeitschrift C | Bewertet Bauinvestitionen, nicht Betriebsumsatz |

Zusammengenommen zeigt der Vergleich, dass bei Harmonisierung von Umfang, Kennzahl und Jahr Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die australische Hyperscale-Kapazität bis 2031 wachsen?

Die Marktgröße des australischen Hyperscale-Rechenzentrums wird voraussichtlich von USD 6,27 Milliarden im Jahr 2026 auf USD 16,18 Milliarden bis 2031 steigen, was einem CAGR von 20,88 % entspricht.

Welche Faktoren treiben die wachsende Präferenz für Tier-IV-Einrichtungen an?

Echtzeit-Zahlungsschienen und souveräne Cloud-Vereinbarungen erfordern eine Verfügbarkeit von 99,995 %, und die Tier-IV-Zertifizierung liefert die Redundanz und Wartbarkeit, die diese Workloads verlangen.

Warum wird Flüssigkühlung in australischen Rechenzentren zum Mainstream?

KI-Racks, die 50 kW überschreiten, übersteigen die thermischen Grenzen von Luftsystemen, sodass Betreiber direkte Chip-Kühlung und Immersionslösungen einsetzen, um den Energieverbrauch zu senken und Wasserreduzierungsziele zu erfüllen.

Welche Bundesstaaten gewinnen Marktanteile über New South Wales und Victoria hinaus?

Queensland und Western Australia ziehen neue Bauten aufgrund überschüssiger Netzkapazität, günstigerem Land und erneuerbaren Ressourcen an, wie Quinbrooks 800-MW-Supernode Brisbane zeigt.

Wie managen Betreiber das Risiko volatiler Strompreise?

Langfristige erneuerbare Energieabnahmeverträge mit Wind- und Solarparks fixieren Stromkosten für bis zu 15 Jahre, stabilisieren die Betriebskosten und erfüllen Nachhaltigkeitsmandate.

Was erklärt die wachsende Verlagerung hin zu Colocation für einige Unternehmensnutzer?

Langwierige Netzanschluss-Zeitpläne und Baukosteninflation machen schlüsselfertige Hallen für Unternehmen attraktiv, die innerhalb von 18 Monaten aktive Kapazität benötigen, und vermeiden mehrjährige Eigenbau-Verzögerungen.

Seite zuletzt aktualisiert am: