Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

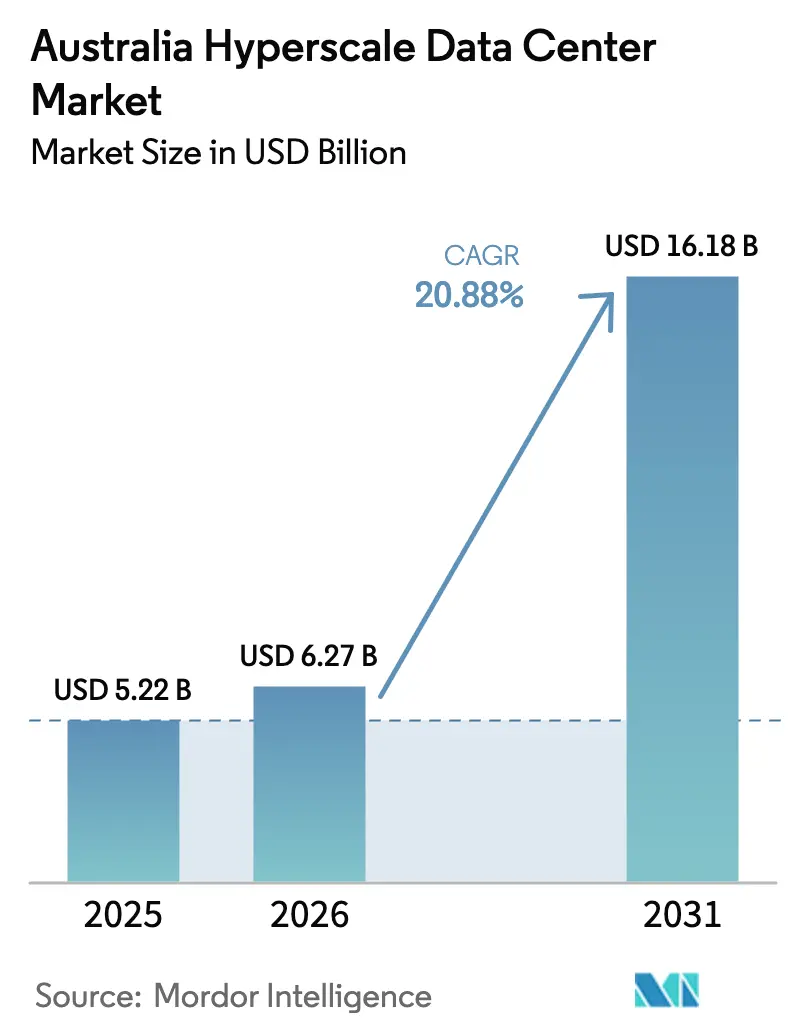

| Tamaño del mercado en el año base (2025) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.88% CAGR |

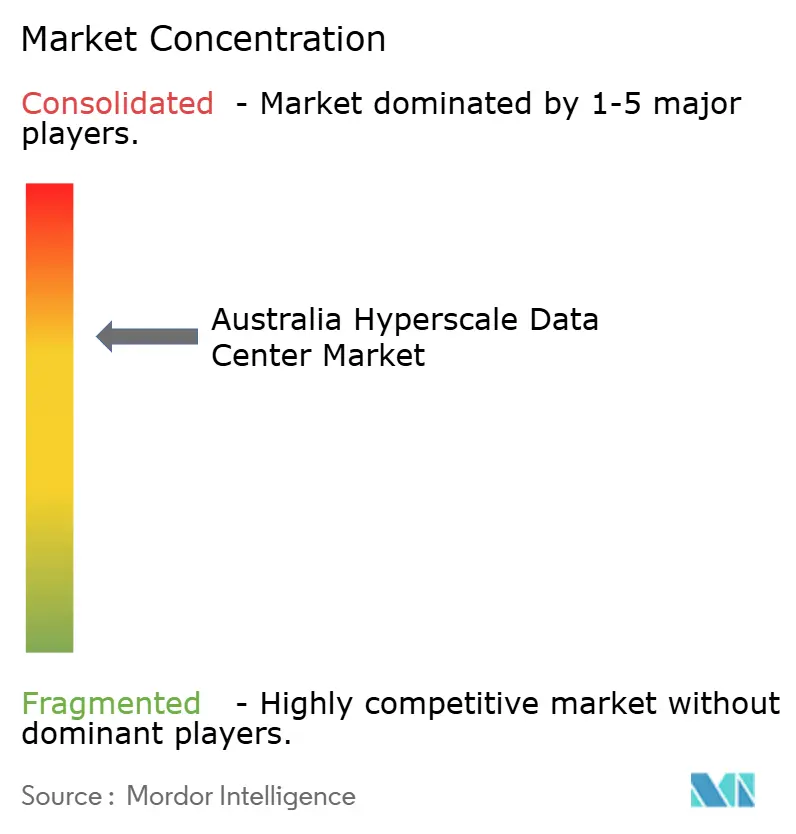

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de centros de datos hiperescala en Australia se expanda desde USD 5,22 mil millones en 2025 y USD 6,27 mil millones en 2026 hasta USD 16,18 mil millones en 2031, registrando una CAGR del 20,88% entre 2026 y 2031. Los mandatos de nube soberana, las cargas de trabajo de inteligencia artificial centradas en GPU que superan los 50 kW por bastidor y la infraestructura de pagos en tiempo real que exige resiliencia de Nivel IV están acelerando el gasto. Los operadores avanzan con modernizaciones de enfriamiento líquido, subestaciones en sitio y campus de varios cientos de megavatios para mantener el ritmo de la intensidad computacional. Las estrategias de construcción propia siguen siendo dominantes para los principales proveedores de nube, aunque la colocación hiperescala está ganando terreno a medida que las colas de conexión a la red en Nueva Gales del Sur y Victoria se extienden más allá de los 18 meses. Los acuerdos de compra de energía renovable basados en disponibilidad, junto con el enfriamiento directo al chip, están emergiendo como la cobertura preferida frente a los costos volátiles de energía mayorista.

Conclusiones Clave del Informe

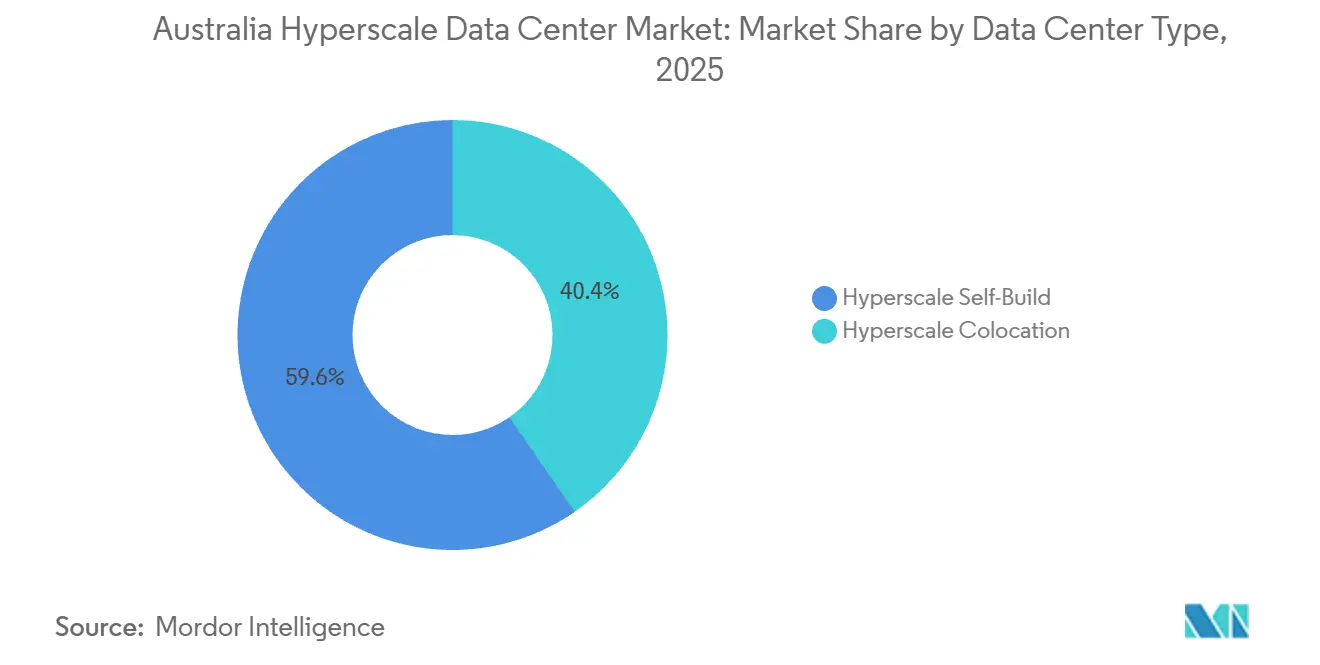

- Por tipo de centro de datos, la construcción propia hiperescala capturó el 59,63% de la participación del mercado de centros de datos hiperescala en Australia en 2025, mientras que se proyecta que la colocación hiperescala se expanda a una CAGR del 21,34% hasta 2031.

- Por componente, la infraestructura de TI representó una participación del 45,77% del tamaño del mercado de centros de datos hiperescala en Australia en 2025, mientras que la infraestructura mecánica avanza a una CAGR del 21,64% hasta 2031.

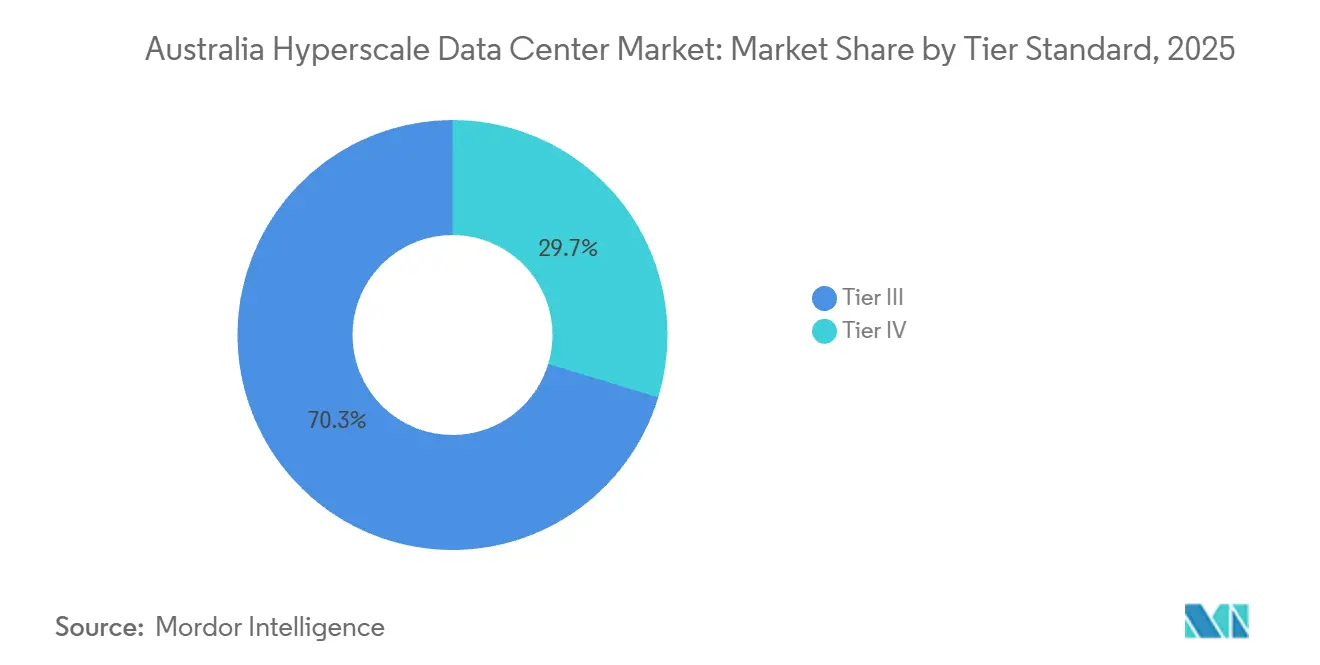

- Por estándar de nivel, el Nivel III mantuvo el 70,32% de la capacidad en 2025, pero se prevé que las instalaciones de Nivel IV crezcan a una CAGR del 21,72% hasta 2031.

- Por tamaño del centro de datos, las instalaciones masivas representaron el 53,42% de la participación del tamaño del mercado de centros de datos hiperescala en Australia en 2025, aunque se prevé que los mega centros de datos por encima de los 60 MW crezcan a una CAGR del 21,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Cargas de Trabajo de IA y ML Centradas en GPU con Bastidores de Más de 50 kW | +6.2% | Nacional, concentrado en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Despliegues de Nube Soberana por Parte de Hiperescaladores | +5.8% | Nacional, impulsado por mandatos federales en Canberra, Sídney, Melbourne | Corto plazo (≤ 2 años) |

| Mandatos de Pagos en Tiempo Real que Impulsan Construcciones de Nivel IV | +3.4% | Nacional, con centros en Sídney, Melbourne | Mediano plazo (2-4 años) |

| Consolidación de Núcleo de Borde 5G que Forma Centros en Oceanía | +2.9% | Nacional, presencia de operadoras de telecomunicaciones en Sídney, Melbourne, Perth | Largo plazo (≥ 4 años) |

| Despliegues de Inferencia de IA Generativa que Requieren Campus de Enfriamiento Líquido | +4.7% | Nacional, primeras implementaciones en Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía Renovable Basados en Disponibilidad para Suministro Cautivo | +2.6% | VIC, QLD, NSW, WA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de IA y ML Centradas en GPU

Las densidades de bastidores están superando los 50 kW a medida que las arquitecturas NVIDIA Blackwell Ultra y Vera Rubin avanzan hacia clústeres piloto en toda Australia. El AI Factory M4 de Fishermans Bend de NextDC en Melbourne integra enfriamiento líquido en 150 MW, lo que permite al campus alojar nodos de entrenamiento e inferencia que se aproximan a los 100 kW por bastidor.[1]NextDC Limited, "Aprobación del AI Factory M4 de Fishermans Bend," nextdc.com.au La Agencia Internacional de Energía ha proyectado un aumento cuádruple en la demanda global de energía para IA para 2030, lo que subraya la urgencia de diseños eficientes en el uso de energía.[2]Agencia Internacional de Energía, "Centros de Datos y Redes de Transmisión de Datos," iea.org Los proveedores de colocación ahora preinstalan colectores de refrigerante y tanques de inmersión para acortar los ciclos de implementación para los inquilinos que no pueden arriesgarse a realizar modernizaciones después de la ocupación. Estos cambios de diseño explican por qué la infraestructura mecánica marca el ritmo del mercado general de centros de datos hiperescala en Australia y por qué los proveedores de enfriamiento líquido están escalando las cadenas de suministro nacionales a gran velocidad.

Despliegues de Nube Soberana por Parte de Hiperescaladores

Las normas federales exigen que las cargas de trabajo sensibles permanezcan en territorio nacional, lo que impulsa a Microsoft, AWS y Google a redoblar sus esfuerzos en campus de Nivel IV con garantías explícitas de residencia de datos. AWS ha destinado AUD 20 mil millones (USD 13,2 mil millones) hasta 2029 para expansiones en Sídney y Melbourne, complementando su Nube de Alto Secreto que entró en funcionamiento en 2024. El acuerdo de oferta permanente de Google para cargas de trabajo de Defensa, finalizado en 2025, extiende el perímetro de la nube soberana a redes clasificadas en todo el país. Los operadores que cuentan con certificaciones de Nivel IV del Uptime Institute, como el S2 Sídney de NextDC, poseen una ventaja decisiva al licitar contratos gubernamentales o de servicios financieros. A medida que estos mandatos se extienden a las agencias estatales y a los operadores de infraestructura crítica, la demanda se amplía más allá de Canberra hacia centros regionales, elevando la utilización en las instalaciones certificadas.

Mandatos de Pagos en Tiempo Real que Impulsan Construcciones de Nivel IV

El Banco de la Reserva de Australia está retirando el Sistema de Compensación Electrónica Masiva en junio de 2030, trasladando 3.500 millones de transacciones anuales a la Plataforma de Nuevos Pagos de disponibilidad continua. La liquidación continua eleva los requisitos de tiempo de actividad al 99,995%, lo que convierte efectivamente al Nivel IV en la línea de base para las cámaras de compensación, los sistemas bancarios centrales y los procesadores de esquemas de tarjetas. El MEL1 de Micron21 obtuvo la primera designación de diseño de Nivel IV de Australia, y la credencial ahora funciona como requisito previo para muchas empresas de pagos que anteriormente operaban en salas de Nivel III. El aumento de los costos de construcción incentiva aún más la colocación frente a la construcción propia, ya que el espacio de Nivel IV llave en mano ofrece un cumplimiento más rápido y un menor desembolso de capital. En conjunto, estas fuerzas explican por qué la capacidad de Nivel IV se está expandiendo más rápido que cualquier otro segmento de nivel dentro del mercado de centros de datos hiperescala en Australia.

Consolidación de Núcleo de Borde 5G que Forma Centros en Oceanía

La red 5G autónoma programable de Telstra y Ericsson impulsa el cómputo hacia nodos de agregación regional donde miles de pequeñas celdas convergen en anillos de fibra densa. Los Outposts y las zonas Wavelength de AWS dentro de los intercambios de Telstra reducen la latencia para los vehículos autónomos y el IoT industrial, anclando la demanda de salas de datos de 10-25 MW en ciudades secundarias. La asociación de Nokia con CID y Pivotel añadió opciones de 5G privado como servicio en 2025, ampliando la base de clientes para la colocación orientada al borde. El Operador del Mercado de Energía de Australia espera que los centros de datos representen el 15% de la carga industrial grande para 2033-34, y una porción creciente de ese total estará en el borde.[3]Operador del Mercado de Energía de Australia, "Plan del Sistema Integrado 2024," aemo.com.au Los operadores que pueden integrar presencias metropolitanas y de borde bajo un único catálogo de servicios ahora disfrutan de una posición diferenciada al atraer cargas de trabajo de transmisión de medios y juegos de baja latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Colas de Conexión a la Red en NSW y VIC que Retrasan la Puesta en Marcha | -4.3% | NSW, VIC, desbordamiento hacia QLD | Corto plazo (≤ 2 años) |

| Aumento de los Precios Mayoristas de Energía que Erosionan los Márgenes | -3.1% | Nacional, agudo en NSW, VIC | Mediano plazo (2-4 años) |

| Restricciones de Escasez de Agua en el Oeste de Sídney como Riesgo de Enfriamiento | -2.4% | Oeste de Sídney, emergente en el oeste de Melbourne | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Especializada en Construcción de Misión Crítica | -2.8% | Nacional, agudo en Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Colas de Conexión a la Red en NSW y VIC que Retrasan la Puesta en Marcha

Las aprobaciones de interconexión de grandes cargas ahora tardan hasta 36 meses, lo que retrasa la energización de varios mega campus hasta la próxima década. El retraso de la actualización VNI West de 2028 a 2030 limita el margen para nuevos bloques de 300 MW en los dos estados con mayor consumo energético del país. El campus de 504 MW de Marsden Park de CDC Data Centres esperó más de un año para obtener los permisos finales, lo que demuestra cómo el retraso regulatorio difiere los ingresos y comprime los supuestos de tasa interna de retorno. Los principales proveedores de nube mitigan la exposición firmando acuerdos de compra de energía renovable a largo plazo que aseguran acceso prioritario a la capacidad, aunque estos contratos no pueden eliminar por completo el riesgo de temporización de la red. El cuello de botella empuja a algunos inquilinos hacia salas de colocación donde el operador ya cuenta con ranuras de energización, reforzando la CAGR del 21,34% proyectada para la colocación hiperescala.

Aumento de los Precios Mayoristas de Energía que Erosionan los Márgenes

Los precios al contado de la electricidad siguen siendo volátiles porque las restricciones de transmisión colisionan con las extensiones de las plantas de carbón y la intermitencia de las energías renovables. Nueva Gales del Sur y Victoria registraron picos por encima de 250 AUD/MWh (USD 165/MWh) a finales de 2025, presionando a los operadores cuyos aranceles fluctúan con el índice del Mercado Nacional de Electricidad. Los acuerdos de compra de energía renovable a largo plazo se han convertido en la cobertura más eficaz, como se observa en el acuerdo de 10 años de Fujitsu con el Parque Eólico Sapphire y la cartera de tres contratos solares y eólicos de NBN Co. Los desarrolladores que no lograron asegurar capacidad antes de que se acelerara la inflación de materias primas ahora enfrentan márgenes más reducidos o deben trasladar el costo a los inquilinos. Esta dinámica intensifica el impulso hacia el enfriamiento líquido y el almacenamiento en baterías que reducen el consumo neto de energía del sitio, compensando parcialmente los picos arancelarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Demanda de Colocación se Dispara a Medida que Persisten los Cuellos de Botella en la Red

La construcción propia hiperescala dominó en 2025, aunque el mercado de centros de datos hiperescala en Australia está cambiando apreciablemente hacia la colocación a medida que se alargan los plazos de conexión a la red. La construcción propia controló el 59,63% de la participación en 2025, pero se prevé que la ruta de colocación escale a una CAGR del 21,34% hasta 2031, ya que las empresas prefieren salas que puedan energizarse en un plazo de 12 a 18 meses. Los bancos y las empresas de pagos que impulsan los requisitos de liquidación en tiempo real priorizan las suites de Nivel IV listas para usar en lugar de arriesgarse a retrasos en los proyectos vinculados a estudios de interconexión. La inflación en los costos de construcción, que elevó el gasto por MW a USD 11,3 millones en 2026, añade peso financiero al argumento del arrendamiento para inquilinos de menos de 100 MW. A pesar de ello, la construcción propia sigue siendo vital para los hiperescaladores que necesitan aislamiento físico y economías de escala muy grandes, manteniendo un ecosistema de doble vía.

La construcción propia sigue siendo la configuración preferida para los clústeres de entrenamiento de IA y las cargas de trabajo de nube soberana que no pueden compartir infraestructura crítica con otros inquilinos. El campus S7 de Eastern Creek de 550 MW de NextDC y el proyecto MEL2 de 354 MW de AirTrunk ilustran la intensidad de capital que los principales proveedores de nube aceptan para controlar el diseño, la seguridad y la topología de red de extremo a extremo. Estos mega proyectos integran subestaciones en sitio, colectores de enfriamiento líquido y acuerdos de compra de energía renovable a varias décadas, reduciendo el costo total de propiedad por debajo del de opciones arrendadas comparables a escala extrema. Los proveedores de colocación responden agrupando salas de encuentro, pares de fibra oscura y subestaciones dedicadas para atraer a clientes que no llegan a construir un campus completo. El tamaño del mercado de centros de datos hiperescala en Australia se está expandiendo, por tanto, a lo largo de dos vectores distintos que cada vez más se complementan en lugar de canibalizarse mutuamente.

Por Componente: Las Modernizaciones de Enfriamiento Líquido Impulsan el Gasto en Infraestructura Mecánica

La infraestructura de TI lideró con una participación del 45,77% en 2025, aunque la infraestructura mecánica registra una CAGR más rápida del 21,64% porque los sistemas de enfriamiento y flujo de aire requieren un rediseño integral para manejar bastidores de 100 kW. Las placas frías de enfriamiento directo al chip y los baños de inmersión mejoran la eficiencia térmica, por lo que las bombas, los intercambiadores de calor y las unidades de distribución de refrigerante representan una porción creciente del tamaño del mercado de centros de datos hiperescala en Australia. Proveedores como Modl Engineering e Iceotope escalan la fabricación nacional para acortar los plazos de entrega y alinearse con el cumplimiento local. Las soluciones de inmersión reducen la energía de los ventiladores, pero también reconfiguran la geometría de los bastidores, generando nueva demanda de chasis reforzados y anclaje sísmico. En conjunto, estos cambios subrayan la creciente participación presupuestaria de los sistemas mecánicos en relación con las compras de silicio de cómputo.

La infraestructura eléctrica evoluciona en paralelo para adaptarse a las oscilaciones de carga transitoria de los aceleradores de IA que alcanzan el 98% de utilización durante las épocas de entrenamiento. Los variadores de armónicos ultrabajos de ABB limitan la distorsión armónica total a menos del 3% y recuperan energía que de otro modo se perdería como calor, mejorando las líneas de base de efectividad en el uso de energía en las salas de Nivel IV. El almacenamiento en baterías es ahora un estándar de diseño en lugar de una modernización, como lo evidencia el Supernode Brisbane de Quinbrook, que acopla 800 MW de cómputo con 2.000 MWh de baterías para continuidad operativa e ingresos por servicios a la red. Las modernizaciones de enfriamiento líquido también estimulan el gasto auxiliar en monitoreo ambiental y actualizaciones de sistemas de gestión de infraestructura de centros de datos que rastrean el flujo de refrigerante, la corrosión y la salud del fluido dieléctrico en tiempo real. Los proveedores de sistemas mecánicos que ofrecen análisis de circuito cerrado están en posición de ganar participación a medida que se endurecen las garantías de tiempo de actividad.

Por Estándar de Nivel: El Nivel IV se Acelera Bajo los Mandatos de Tiempo de Actividad

El Nivel III retuvo el 70,32% de la participación en 2025, pero las salas de Nivel IV se están expandiendo a una CAGR del 21,72% porque los mandatos de banca en tiempo real y de nube soberana exigen mantenibilidad concurrente. La Plataforma de Nuevos Pagos impone la finalidad de la liquidación que no tolera tiempo de inactividad, y las agencias de defensa especifican explícitamente el Nivel IV o equivalente para las cargas de trabajo clasificadas. Los operadores de colocación buscan certificaciones operativas de oro de Nivel IV para cobrar tarifas premium y atraer inquilinos ancla cuyos pagos compensan la prima de costo del 20-30% sobre las construcciones de Nivel III. Los aseguradores han comenzado a otorgar primas de riesgo más bajas para las instalaciones de Nivel IV, reduciendo indirectamente el costo total de propiedad a largo plazo para los clientes. Estos incentivos en cascada consolidan una curva de adopción autorreforzante que debería elevar materialmente la participación del Nivel IV para 2031.

El Nivel III sigue siendo suficiente para los proveedores de software en la nube y las plataformas de medios digitales que programan breves ventanas de mantenimiento durante las horas de menor actividad. La investigación contabiliza 145 instalaciones de colocación operativas en Nivel III, proporcionando una amplia reserva de capacidad para inquilinos sensibles al precio que no requieren rutas activas duales para cada subsistema. No obstante, las solicitudes de planificación recientes en Sídney, Melbourne y Brisbane se inclinan decisivamente hacia el Nivel IV, revelando la confianza de los inversores en que una mayor resiliencia se recuperará a través de prearrendamientos gubernamentales y de tecnología financiera. A lo largo del horizonte de pronóstico, el mercado se bifurca en un tramo premium de Nivel IV que captura la demanda de misión crítica y un tramo de Nivel III rentable que absorbe el volumen de cargas de trabajo empresariales generales.

Por Tamaño del Centro de Datos: Los Campus de Mega Escala Crecen para la Inferencia de IA

Las instalaciones masivas de entre 25 MW y 60 MW tuvieron la mayor participación con el 53,42% en 2025, aunque los mega campus por encima de los 60 MW están preparados para superar a todos los demás factores de forma a una CAGR del 21,88% hasta 2031. Los clústeres de inferencia de IA se benefician de bloques eléctricos contiguos y tejidos de red este-oeste que minimizan la latencia de salto, lo que impulsa a los hiperescaladores a agregar potencia en sitios únicos en lugar de dispersarse por múltiples áreas metropolitanas. Los mega campus ofrecen economías de escala que reducen el capex por MW por debajo de USD 9 millones una vez que se contabilizan las subestaciones en sitio y los módulos estandarizados. El almacenamiento en baterías asociado y las turbinas de respaldo listas para hidrógeno preparan aún más estos sitios para el futuro frente a las normas de reducción de la red introducidas después de 2030. Los inversores prefieren cada vez más los mega proyectos porque atraen inquilinos ancla que firman reservas de capacidad por décadas, reduciendo el riesgo del financiamiento de proyectos.

Las instalaciones grandes de menos de 25 MW siguen siendo importantes para los requisitos orientados al borde y regionales, especialmente donde la densificación 5G acorta el presupuesto de ida y vuelta viable para aplicaciones sensibles a la latencia. Los proveedores de colocación en Adelaida, Hobart y Townsville anuncian salas de pequeña huella que admiten núcleos 5G privados, cachés de entrega de contenido y enlaces de negociación de alta frecuencia con Sídney. Las instalaciones masivas sirven a las instituciones de servicios financieros que necesitan salas dedicadas pero no pueden justificar un campus de 300 MW, logrando un equilibrio entre el apalancamiento de capex y el control. Las canalizaciones planificadas revelan seis proyectos por encima de los 500 MW en la Costa Este de Australia, lo que indica que los factores de forma mega dominarán cada vez más los contratos de proveedores upstream para transformadores, equipos de conmutación y módulos de enfriamiento líquido.

Análisis Geográfico

Nueva Gales del Sur y Victoria dominan el mercado de centros de datos hiperescala en Australia gracias a los aterrizajes de cables submarinos, los densos corredores de fibra y las presencias de regiones de nube globales. El corredor oeste de Sídney ya alberga más de 900 MW de suministro activo, aunque la asignación de agua y los espacios de interconexión son limitados, lo que lleva a los desarrolladores a asegurar derechos de agua reciclada y matrices solares detrás del medidor. El suministro de Melbourne se triplicó hasta 4,7 GW a mediados de 2025, y la carga de TI activa alcanzó los 337 MW, con el 95% de la absorción proveniente de clústeres de inferencia de IA que requieren modernizaciones de enfriamiento líquido.

Queensland y Australia Occidental emergen como válvulas de escape para la congestionada Costa Este, ofreciendo terrenos más baratos, capacidad de red excedente y proximidad a zonas de energía renovable. El Supernode Brisbane de 800 MW de Quinbrook coubica 2.000 MWh de baterías, mientras que el sitio de 200 MW de Maddington de CDC cerca de Perth capitaliza los enlaces de cables submarinos que reducen la latencia hacia Asia y África. El cable SMAP, operativo a principios de 2026, sustenta el papel de Perth como puerta de entrada occidental, reforzando el apetito inversor por instalaciones de múltiples inquilinos en el área metropolitana.

La modesta capacidad de Canberra sirve como redundancia de nube soberana para las agencias federales, y los nodos de borde más pequeños en Adelaida, Darwin y Hobart completan la cobertura nacional. Los inversores tienen en la mira el excedente de energía hidroeléctrica de Tasmania como un posible sitio para salas de datos con huella de carbono negativa una vez que se financie un interconector mejorado del Estrecho de Bass. En todas las regiones, los incentivos estatales como las exenciones del impuesto sobre la nómina y las aprobaciones de planificación aceleradas influyen cada vez más en la selección de sitios, añadiendo otra variable al equilibrio geográfico en evolución dentro del mercado de centros de datos hiperescala en Australia.

Panorama Competitivo

El campo cuenta con 145 sitios de colocación operativos, aunque la consolidación está en marcha a medida que los contratos de nube soberana y las cargas de trabajo de IA favorecen a los operadores que combinan tiempo de actividad de Nivel IV, experiencia en enfriamiento líquido y acuerdos de compra de energía renovable. NextDC, AirTrunk y CDC Data Centres dirigen la participación local a través de canalizaciones de varios cientos de megavatios y sólidos balances que respaldan captaciones de deuda por encima de USD 4 mil millones. Cada uno persigue una trifecta de prioridades de diseño: circuitos de enfriamiento líquido integrados, subestaciones en sitio con capacidad de alimentación de reserva y acuerdos de compra de energía renovable a largo plazo que inmunizen los gastos operativos frente a las perturbaciones del mercado.

Los participantes internacionales como STACK Infrastructure y Digital Realty persiguen implementaciones modulares que comienzan en 36 MW y escalan en incrementos de 18 MW, atrayendo a hiperescaladores que valoran la opcionalidad de construcción por fases. Quinbrook se diferencia a través de un modelo de energía más cómputo que acopla baterías con salas de datos, posicionando a la empresa para licitar en los mercados de servicios auxiliares de control de frecuencia. GreenSquareDC y EdgeConneX se abren paso en áreas metropolitanas con restricciones de agua al defender sistemas de enfriamiento bifásicos sin agua que se alinean con los próximos límites de consumo.

La tecnología sigue siendo la cuña más afilada entre los rivales. Los líderes ahora suministran cubas de inmersión con colectores de desconexión rápida, tejidos Ethernet de 400/800 GbE y superposiciones de sistemas de gestión de infraestructura de centros de datos optimizadas para IA que reequilibran automáticamente las zonas térmicas. Las credenciales de cumplimiento como ISO 27001, ISO 14001 y calificaciones de energía NABERS de 5 estrellas se han convertido en requisitos básicos, mientras que las certificaciones operativas de Nivel IV aseguran precios premium entre los inquilinos de tecnología financiera y gobierno. La intensidad competitiva aumentará a medida que las renovaciones de nube soberana y las expansiones de IA generativa pongan a prueba la velocidad a la que los operadores pueden llevar nuevos megavatios al mercado.

Líderes de la Industria de Centros de Datos Hiperescala en Australia

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

AirTrunk Operating Pty Ltd

NEXTDC Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft firmó un contrato de nube soberana de cinco años con el gobierno australiano, agrupando nodos Azure Stack Edge en ubicaciones seguras en todo el país.

- Enero de 2026: NextDC obtuvo la aprobación final para el AI Factory M4 de Fishermans Bend en Melbourne, valorado en USD 1,32 mil millones, con capacidad para 150 MW de infraestructura de enfriamiento líquido.

- Enero de 2026: Quinbrook cerró USD 476 millones en financiamiento de deuda para su campus de baterías más cómputo Supernode Brisbane de 800 MW, acelerando la entrega de la primera etapa a 2025.

- Diciembre de 2025: NextDC y OpenAI presentaron la mega instalación S7 de Eastern Creek valorada en USD 4,62 mil millones, con el objetivo de hasta 650 MW de capacidad de Nivel IV en el oeste de Sídney.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Australia como los ingresos anuales totales generados dentro del país a partir de instalaciones de nueva construcción o totalmente habilitadas que superan los 20 MW de carga de TI crítica, que son propiedad de operadores de nube y otros operadores de hiperescala, construidas por ellos mismos o arrendadas a largo plazo. Se excluyen las ventas de energía provenientes de acuerdos PPA de energía solar in situ o de inyección a la red, las salas de colocación complementarias por debajo del umbral de 20 MW y los ingresos por alojamiento gestionado.

Exclusiones del alcance: Los micrositios de borde, las salas de servidores empresariales y los proyectos de remodelación quedan fuera del alcance de la valoración.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Colocación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Equipos de Conmutación

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Envolvente

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Sistemas de Gestión de Infraestructura de Centros de Datos y Sistemas de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de instalaciones en Sídney y Melbourne, responsables de productos OEM de refrigeración líquida, planificadores de servicios públicos de energía y gerentes de adquisiciones en inquilinos de nube; esas conversaciones validaron las tendencias de densidad de racks, las tarifas mayoristas típicas y los calendarios de puesta en marcha que las fuentes secundarias solo podían sugerir. Las encuestas de seguimiento con contratistas de diseño y construcción en Perth y Brisbane cubrieron las brechas geográficas y ajustaron los plazos de entrega de capacidad.

Investigación documental

Comenzamos con portales regulatorios y estadísticos como el Operador del Mercado de Energía de Australia, el Sistema Nacional de Calificación del Entorno Construido de Australia y la base de datos de patentes de IP Australia, que aclaran la disponibilidad de energía, los estándares de construcción y la adopción de tecnología de refrigeración. Las asociaciones comerciales, incluida la Asociación Australiana de Centros de Datos y el Instituto Uptime de EE. UU., ayudaron a dimensionar las instalaciones de Nivel III y IV, mientras que los informes 10-K de las empresas, los comunicados de prensa y los registros del catastro revelaron los planes de inversión de capital de los operadores de hiperescala. Los activos de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron rangos financieros y de costos de proyectos consistentes. Esta lista es ilustrativa; se consultaron numerosos documentos adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

Una reconstrucción combinada de arriba hacia abajo de las adiciones nacionales de MW de hiperescala, derivada de los datos de conexión a la red de AEMO y las estadísticas de importación de racks de servidores de alta densidad, establece el conjunto de demanda, que luego se corrobora con consolidaciones selectivas de abajo hacia arriba de las capacidades de campus divulgadas, precios de venta promedio muestreados y verificaciones de canal. Las variables clave introducidas en el modelo incluyen la densidad media de racks (kW), la participación de servidores GPU, la penetración de la calificación NABERS de 5 estrellas, la adopción de PPA de energía renovable y la capacidad en megavatios con terreno reservado en espera de permisos. Las previsiones hasta 2031 emplean regresión multivariante superpuesta con análisis de escenarios, lo que permite que los supuestos de CAGR se ajusten con las trayectorias de precios de la energía y las tasas de adopción de cargas de trabajo de IA. Cuando las consolidaciones de proveedores subreportan construcciones en etapa temprana, los ajustes de ponderación basados en hitos de aprobación de planificación cubren la brecha.

Ciclo de validación de datos y actualización

El resultado pasa por una revisión de tres niveles: analista, responsable sénior del área y célula de calidad de investigación, y se concilia con indicadores externos como los aranceles de importación de módulos UPS trifásicos. El modelo se actualiza cada doce meses, y antes si una sola operación supera el 10% del valor de mercado del año anterior; se realiza una verificación final de coherencia inmediatamente antes de la publicación.

Por qué la línea de base del mercado de centros de datos de hiperescala de Australia de Mordor genera confianza en los inversores

Las estimaciones publicadas rara vez coinciden porque las empresas difieren en los umbrales de tamaño de las instalaciones, la contabilización de ingresos frente a gastos de capital y la frecuencia de actualización.

Reconocemos estos elementos variables desde el principio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,25 mil millones (2025) | Mordor Intelligence | - |

| USD 1,01 mil millones (2023) | Consultora Regional A | Combina Australia con Nueva Zelanda y omite proyectos por encima de 60 MW |

| USD 12,91 mil millones (2024) | Consultora Global B | Incluye colocación, borde y HPC; ingresos y gastos de capital mezclados |

| USD 6,81 mil millones (2024) | Revista Especializada C | Valora la inversión en construcción, no los ingresos operativos |

En conjunto, la comparación muestra que cuando el alcance, la métrica y el año se armonizan, la rigurosa selección de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez crecerá la capacidad hiperescala australiana hasta 2031?

Se proyecta que el tamaño del mercado de centros de datos hiperescala en Australia aumente de USD 6,27 mil millones en 2026 a USD 16,18 mil millones en 2031, lo que se traduce en una CAGR del 20,88%.

¿Qué factores impulsan la creciente preferencia por las instalaciones de Nivel IV?

Los rieles de pago en tiempo real y los acuerdos de nube soberana requieren un tiempo de actividad del 99,995%, y la certificación de Nivel IV ofrece la redundancia y la mantenibilidad que exigen esas cargas de trabajo.

¿Por qué el enfriamiento líquido se está convirtiendo en estándar en los centros de datos australianos?

Los bastidores de IA que superan los 50 kW rebasan los límites térmicos de los sistemas de aire, por lo que los operadores adoptan soluciones de enfriamiento directo al chip y de inmersión para reducir el consumo de energía y cumplir los objetivos de reducción del uso de agua.

¿Qué estados están ganando participación más allá de Nueva Gales del Sur y Victoria?

Queensland y Australia Occidental atraen nuevas construcciones debido a la capacidad excedente de la red, terrenos más baratos y recursos renovables, ejemplificados por el Supernode Brisbane de 800 MW de Quinbrook.

¿Cómo gestionan los operadores la exposición a los precios volátiles de la energía?

Los acuerdos de compra de energía renovable a largo plazo con parques eólicos y solares fijan los costos de electricidad por hasta 15 años, estabilizando los gastos operativos y satisfaciendo los mandatos de sostenibilidad.

¿Qué explica el creciente cambio hacia la colocación para algunos usuarios empresariales?

Los prolongados plazos de conexión a la red y la inflación en los costos de construcción hacen que las salas llave en mano sean atractivas para las empresas que necesitan capacidad activa en un plazo de 18 meses, evitando retrasos de varios años en la construcción propia.

Última actualización de la página el: