Dimensão e Quota do Mercado Australiano de Raios X Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

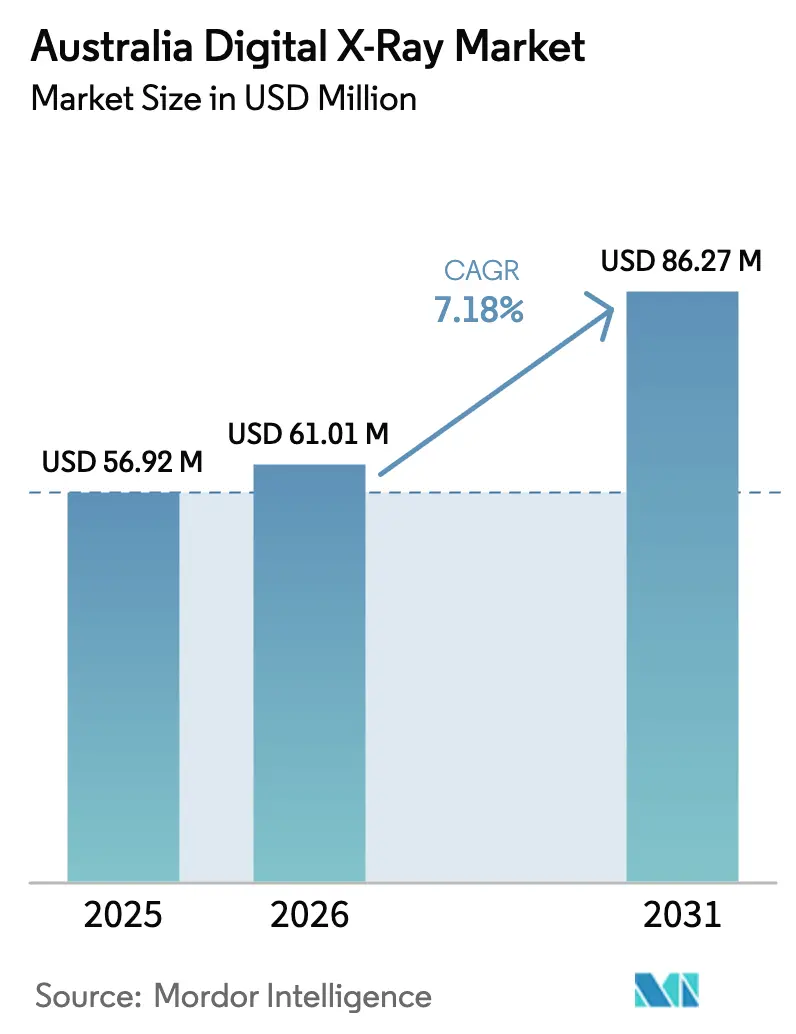

| Tamanho do mercado no ano base (2025) | 56.92 Milhões de dólares |

| Tamanho do Mercado (2026) | 61.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 86.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

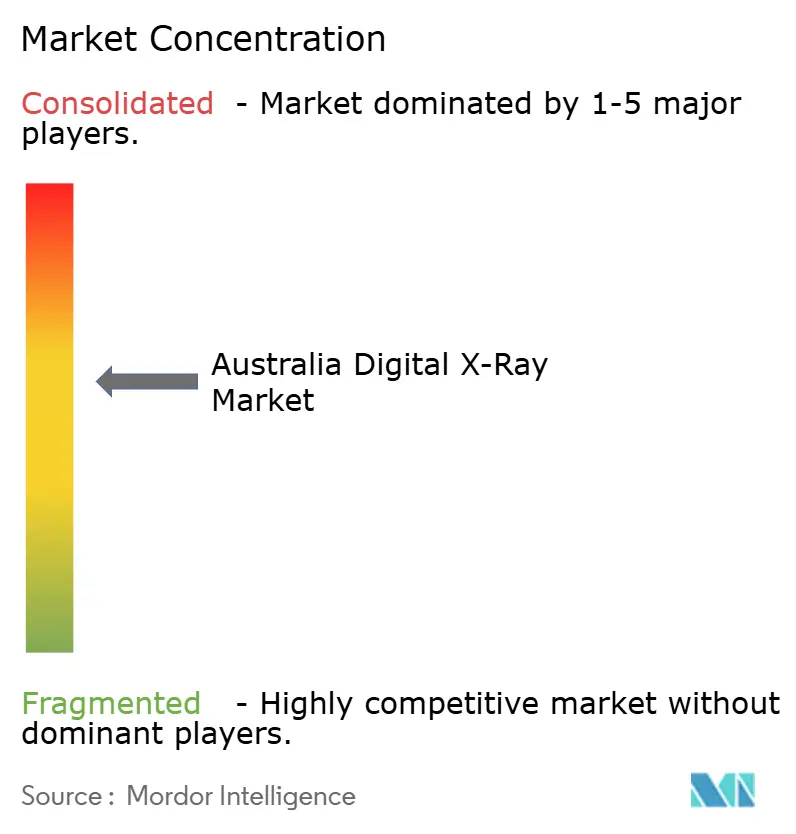

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Australiano de Raios X Digital por Mordor Intelligence

A dimensão do mercado australiano de raios-X digital em 2026 é estimada em USD 61,01 milhões, crescendo a partir do valor de 2025 de USD 56,92 milhões, com projeções para 2031 a indicar USD 86,27 milhões, crescendo a uma CAGR de 7,18% no período de 2026 a 2031. A crescente procura por imagem no ponto de cuidado, os requisitos obrigatórios de partilha de dados no âmbito do My Health Record e a rápida inovação em detectores sustentam coletivamente um robusto momentum de receita em todo o mercado australiano de raios-X digital. As normas nacionais de cibersegurança, embora aumentem a complexidade da aquisição, aceleram a substituição de sistemas legados que não conseguem cumprir as salvaguardas mais rigorosas de dispositivos da Therapeutic Goods Administration. As carências de mão de obra impulsionam a adoção de consolas prontas para IA que simplificam a aquisição de imagens e a triagem preliminar, conferindo a fornecedores que agrupam subscrições de software com hardware uma vantagem estratégica. A consolidação simultânea entre grupos de diagnóstico privados aumenta o poder de compra, levando os fabricantes de equipamentos originais (OEM) a diferenciar-se através de ergonomia móvel, detectores flexíveis e arquivamento integrado na nuvem.

Principais Conclusões do Relatório

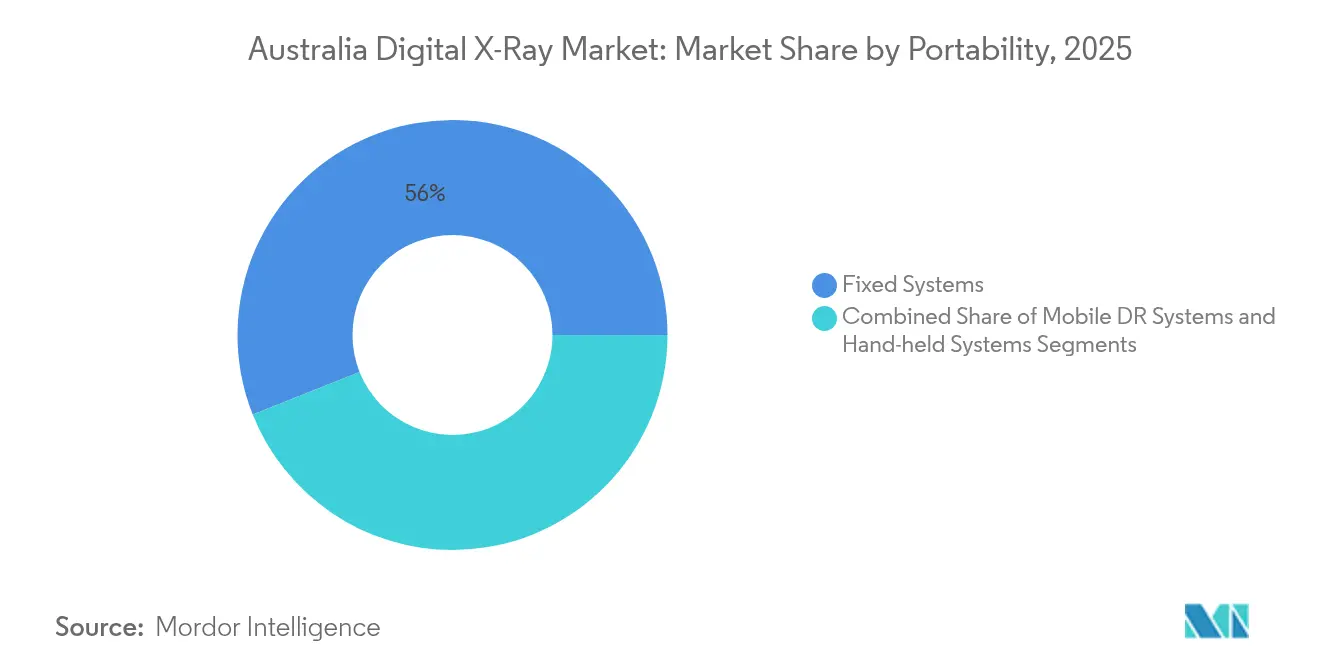

- Por portabilidade, os sistemas fixos detinham 56,02% da quota do mercado australiano de raios-X digital em 2025. Prevê-se que as unidades de DR móveis registem uma CAGR de 10,05% até 2031, a mais elevada de todos os segmentos de portabilidade.

- Por tipo de painel detector, o silício amorfo representava 45,10% da dimensão do mercado australiano de raios-X digital em 2025. Prevê-se que os painéis IGZO flexíveis se expandam a uma CAGR de 10,4% entre 2026 e 2031.

- Por aplicação, a imagem ortopédica liderou com uma quota de receita de 38,25% em 2025, enquanto a adoção de raios-X digital odontológico avança a uma CAGR de 9,55% até 2031.

- Por utilizador final, os hospitais e as clínicas multiespecialidade comandavam 46,12% das receitas de 2025; os centros de imagem de diagnóstico são os de crescimento mais rápido, com uma CAGR de 8,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Australiano de Raios X Digital

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população e crescente procura de imagens | +2.1% | NSW, VIC, QLD | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças crónicas | +1.8% | Nacional; maior nas regiões rurais | Médio prazo (2-4 anos) |

| Rápidas inovações em detectores e fluxos de trabalho baseados em IA | +1.5% | Centros urbanos; expansão para regiões rurais | Curto prazo (≤ 2 anos) |

| Impulsionamento governamental para carregamento de imagens no My Health Record | +1.3% | Mandato a nível nacional | Médio prazo (2-4 anos) |

| Crescente adoção de telessaúde e diagnóstico remoto | +0.8% | Zonas rurais e remotas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Crescente Procura de Imagens

Prevê-se que a proporção de australianos com 65 anos ou mais atinja 4,2 milhões até 2030, uma coorte que historicamente realiza 40% mais procedimentos de radiografia per capita do que grupos mais jovens[1]Instituto Australiano de Saúde e Bem-Estar, "Older Australia at a Glance," aihw.gov.au. A maior prevalência de distúrbios musculoesqueléticos nesta faixa demográfica sustenta os volumes de imagem ortopédica, garantindo um fluxo estável para as salas hospitalares fixas e estimulando a aquisição de sistemas de cabeceira que reduzem as transferências de doentes. O efeito é mais pronunciado nos centros regionais onde os residentes idosos se concentram, encorajando as autoridades de saúde a adquirir vans de DR móvel que circulam entre clínicas satélite.

Crescente Prevalência de Doenças Crónicas

Metade da população adulta vive com pelo menos uma condição crónica, e a realização repetida de exames de imagem para monitorizar complicações cardiovasculares e diabéticas reforça as perspetivas de longo prazo para o mercado australiano de raios-X digital. Os algoritmos de redução de dose da radiografia digital e a rápida disponibilidade de imagens alinham-se com as estratégias preventivas descritas na Estratégia Nacional de Saúde Preventiva, que promove rastreios comunitários frequentes[2]Departamento de Saúde, "National Preventive Health Strategy 2025," health.gov.au. Esse apoio político, aliado à contínua redução dos preços dos detectores, torna as unidades móveis de grande formato atrativas para campanhas municipais de bem-estar.

Rápidas Inovações em Detectores e Fluxos de Trabalho Baseados em IA

Os painéis de óxido de índio gálio zinco (IGZO) flexíveis pesam 30% menos do que as placas convencionais de silício amorfo, mantendo, no entanto, a eficiência quântica do detetor, o que melhora a ergonomia dos equipamentos portáteis utilizados nos serviços de urgência. A empresa de software local Pro Medicus garantiu AUD 40 milhões em novos contratos de IA durante 2025, demonstrando a procura por algoritmos do lado do servidor que priorizam automaticamente os casos e geram conclusões estruturadas. Simultaneamente, os cátodos de nanotubos de carbono da Micro-X eliminam os atrasos de aquecimento do filamento, permitindo dispositivos verdadeiramente instantâneos para resposta a traumas em zonas rurais.

Impulsionamento Governamental para Carregamento de Imagens no My Health Record

Todos os prestadores de imagem de diagnóstico devem transmitir relatórios — e, crescentemente, imagens DICOM originais — para o My Health Record dentro de prazos definidos. O roteiro FHIR R4 da Agência Australiana de Saúde Digital estabelece um prazo de conformidade para 2026, colocando efetivamente de lado configurações analógicas ou consolas digitais iniciais que carecem de APIs seguras. Os fornecedores capazes de validar a transferência de imagens encriptada e sem falhas ganham concursos de aquisição, particularmente entre clínicas de menor dimensão que encaram a interoperabilidade como obrigatória e não opcional.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo de equipamento e restrições de CAPEX | -1.2% | Nacional; agudo nas regiões rurais | Médio prazo (2-4 anos) |

| Escassez de radiologistas e engenheiros de serviço | -0.9% | Nacional; grave fora das metrópoles | Longo prazo (≥ 4 anos) |

| Conformidade com cibersegurança da TGA atrasa aquisições | -0.7% | Nacional; afeta prestadores de menor dimensão | Curto prazo (≤ 2 anos) |

| Financiamento e reembolso limitados | -0.8% | Nacional; setor privado mais exposto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Equipamento e Restrições de CAPEX

A aquisição de uma sala digital de montagem no solo pode custar AUD 500.000 (USD 320.000) mesmo antes das obras de adaptação, sobrecarregando os orçamentos dos hospitais regionais onde as subvenções de capital favorecem melhorias em cuidados urgentes em detrimento de salas de imagem. O reembolso do Medicare não está totalmente alinhado com o perfil de depreciação mais elevado da radiografia digital, prejudicando os cálculos de ROI para clínicas privadas. Como resultado, consolas recondicionadas e adaptações de detectores constituem uma fatia crescente do mercado australiano de raios-X digital, embora as unidades de revenda raramente incluam os módulos de cibersegurança agora exigidos pela TGA.

Escassez de Radiologistas e Engenheiros de Serviço

As taxas de vagas para radiologistas ultrapassam 15% em vários distritos de saúde rurais, limitando a capacidade de exames mesmo onde equipamentos modernos estão instalados. A escassez estende-se aos engenheiros no local, prolongando o tempo de inatividade quando os detectores apresentam avarias. Os prestadores procuram, por isso, funcionalidades de IA que reduzam o tempo de posicionamento e rodem automaticamente as imagens, permitindo que pessoal júnior ou enfermeiros com formação cruzada realizem aquisições básicas. Os fornecedores que mantêm depósitos nacionais de peças e portais de diagnóstico remoto ganham preferência porque a rápida assistência no terreno reduz interrupções dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Os Sistemas Móveis Impulsionam a Expansão do Ponto de Cuidado

As salas fixas retiveram 56,02% das receitas de 2025, sublinhando o seu papel consolidado nos hospitais terciários que necessitam de tubos suspensos no teto para fluxos de trabalho de trauma complexo. No entanto, a dimensão do mercado australiano de raios-X digital para unidades móveis deverá subir de USD 20,9 milhões em 2026 para USD 33,74 milhões até 2031, marcando uma trajetória de dois dígitos. Os centros de diagnóstico adotam carrinhos móveis para aumentar o fluxo de trabalho nas UCI, enquanto o Royal Flying Doctor Service equipa aeronaves com conjuntos de DR leves que podem ser implantados em pistas de terra.

As frotas móveis incorporam baterias de troca a quente e routers 5G, permitindo que as imagens sejam automaticamente encaminhadas para o PACS na nuvem durante o trânsito. Fabricantes como a GE Healthcare agrupam agora formação em ergonomia e acessórios de blindagem contra radiação para mitigar a fadiga do pessoal. Mesmo os dispositivos portáteis manuais — outrora relegados para clínicas dentárias — estão a entrar nas enfermarias de geriatria, reduzindo as transferências de risco para os doentes. À medida que a paridade de reembolso para imagem à cabeceira se torna amplamente aceite, a quota móvel do mercado australiano de raios-X digital deverá superar os 30% até ao fim da década.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Painel Detector: Os Painéis Flexíveis Permitem a Inovação Móvel

O silício amorfo detinha 45,10% das expedições de detectores em 2025 e permanece o elemento essencial de custo-eficiência para salas de alto volume. No entanto, as placas IGZO flexíveis, atualmente um nicho modesto, deverão contribuir com USD 11,1 milhões em receita incremental até 2031 no mercado australiano de raios-X digital. Os seus substratos resistentes a dobras sobrevivem a impactos em ambientes móveis e pesam menos de 2 kg, facilitando a manobra em torno de doentes ventilados. O modelo mais recente da Fujifilm obteve uma classificação de proteção contra intrusão IP56, garantindo utilização segura ao ar livre durante a triagem em situações de catástrofe.

Complementando o hardware, os fornecedores de IA calibram os kernels de reconstrução para cada tipo de painel, garantindo níveis de cinza consistentes em redes de múltiplos locais. Os detectores CMOS, apreciados pelos protocolos pediátricos de baixa dose, mantêm um grupo fiel de seguidores nos hospitais pediátricos especializados, mas ficam atrás na adoção generalizada devido aos custos unitários mais elevados. Combinadas, estas mudanças tecnológicas apontam para uma combinação diversificada de detectores em que as instalações selecionam as composições de painéis com base na durabilidade, eficiência quântica e compatibilidade com o fluxo de trabalho.

Por Aplicação: A Digitalização Odontológica Acelera a Adoção em Consultórios Privados

A imagem ortopédica ancorou a dimensão do mercado australiano de raios-X digital em USD 23,37 milhões em 2026, beneficiando de uma quota de procedimentos de 38,25% impulsionada por avaliações de doenças articulares degenerativas. A radiografia odontológica, historicamente baseada em filme, está a avançar rapidamente com uma CAGR de 9,55%, à medida que as clínicas investem em sistemas panorâmicos e de feixe cónico que se integram com os fluxos de trabalho CAD/CAM do cadeirão. O reembolso do CMS reconhece agora os códigos panorâmicos digitais, encurtando os ciclos de retorno do investimento para os pequenos consultórios.

As aplicações torácicas e cardiovasculares mantêm um fluxo de trabalho estável nos hospitais metropolitanos, embora o crescimento seja limitado pela concorrência de modalidades como a TC e a RM. Em contrapartida, as inspeções veterinárias e industriais emergem como nichos adjacentes. Os operadores de mineração na Austrália Ocidental implantam conjuntos de DR robustecidos para avaliar a integridade das soldaduras no local, alargando os fluxos de receita dos fornecedores para além dos cuidados clínicos. Em todas as categorias, as ferramentas de sobreposição de IA que sinalizam fraturas ou nódulos pulmonares acrescentam camadas de receita por subscrição e diferenciam as consolas premium.

Por Utilizador Final: Os Centros de Diagnóstico Ampliam o Alcance do Mercado

Os hospitais e as clínicas multiespecialidade comandavam 46,12% dos gastos em sistemas em 2025, aproveitando a diversidade de casos e as operações 24 horas por dia, 7 dias por semana, para justificar as salas de montagem no teto. No entanto, as cadeias de imagem de diagnóstico registam agora a aceleração mais rápida, com uma CAGR de 8,72% que supera os orçamentos de internamento. O seu crescimento acompanha fusões como a da Integral Diagnostics com a Capitol Health, gerando uma rede de 240 locais capaz de negociar preços de detectores em larga escala.

Os centros de imagem também são pioneiros em modelos de telerradiologia: os exames realizados nas filiais regionais são carregados para o PACS na nuvem para leitura fora de horas por radiologistas urbanos, aproveitando os pontos fortes de conectividade do mercado australiano de raios-X digital. As unidades de rastreio móvel, frequentemente operadas por consórcios público-privados, reforçam os objetivos governamentais de melhorar o acesso à saúde das populações indígenas, enquanto as instalações de cuidados para idosos adotam mini-carrinhos que navegam em corredores estreitos. Coletivamente, estas implementações diversificadas ilustram como a segmentação de utilizadores finais impulsiona roteiros de produtos e pacotes de serviço personalizados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Nova Gales do Sul e Vitória geraram a maior parte das receitas de equipamentos em 2024, apoiadas por redes hospitalares densas e uma elevada concentração de salas de imagem privadas em Sydney e Melbourne. Ambos os estados completaram a implementação abrangente do My Health Record cedo, pelo que os prestadores priorizam agora hardware que comprove interoperabilidade durante as avaliações de concurso. Queensland é o contribuinte sub-regional de crescimento mais rápido, beneficiando de afluxos populacionais, volumes de trauma impulsionados pelo turismo e um setor mineiro vibrante que exige radiografias torácicas ocupacionais.

A Austrália Ocidental e a Austrália do Sul apresentam padrões de compra diferenciados que favorecem equipamentos móveis capazes de percorrer longas distâncias entre comunidades dispersas. Na Austrália Ocidental, as equipas de clínicas de acesso por aviação favorecem carrinhos de DR ultra-portáteis com conectividade por satélite. A Austrália do Sul, por sua vez, aproveita as subvenções estaduais para subsidiar adaptações de detectores em hospitais comunitários de menor dimensão, rentabilizando os limitados orçamentos de capital.

O Território do Norte e a Tasmânia, embora mercados de menor dimensão, apresentam taxas de rotatividade de sistemas acima da média, à medida que os governos estaduais implantam vans prontas para IA que fornecem imagem no local em comunidades indígenas e distritos insulares. A supervisão regulatória pela ACCC garante que a consolidação entre cadeias de imagem não suprima a concorrência; a aprovação da fusão Integral-Capitol incluiu mandatos de desinvestimento em subúrbios de alta densidade para manter um acesso equitativo. Em todas as regiões, a aplicação consistente das normas de cibersegurança da TGA alinha as aquisições em direção a fabricantes de equipamentos originais (OEM) que mantêm suporte de firmware no país.

Panorama Competitivo

Os conglomerados multinacionais dominam, mas a especialização local molda a estratégia de entrada no mercado australiano de raios-X digital. A Siemens Healthineers, a Philips Healthcare e a GE Healthcare aproveitam os pipelines globais de investigação e desenvolvimento (I&D) para fornecer atualizações de detectores e IA em ciclos de lançamento sincronizados, servindo os quadros de aquisição hospitalar que exigem consistência multimodalidade. A Canon Medical e a Fujifilm posicionam-se na capacidade de resposta do serviço, utilizando redes de distribuidores como a Allrad Imaging para garantir a chegada de peças sobresselentes em 48 horas em qualquer capital de estado.

A intensidade competitiva centra-se cada vez mais no software. A plataforma Visage da Pro Medicus, integrada em várias consolas da GE e da Siemens, oferece suporte nativo para CAD de nódulos pulmonares e análise da idade óssea. Os fabricantes de equipamentos originais (OEM) incapazes de fornecer conjuntos equivalentes de ferramentas de IA enfrentam pressão de comoditização. O inovador de hardware local Micro-X celebrou acordos de fornecimento estratégico com agências de defesa dos EUA para scanners de trauma portáteis, validando o potencial de exportação de tecnologia nascida em Adelaide.

Os influxos de capital privado aceleram a consolidação entre os próprios prestadores de imagem, moldando indiretamente as escolhas de hardware. A Affinity Equity Partners adquiriu a Lumus Imaging por USD 657 milhões, conferindo à cadeia o poder de negociação para exigir preços ao nível de toda a frota, auditorias de cibersegurança e dimensões de detectores padronizadas que reduzem a complexidade da formação. À medida que os testes de interoperabilidade e os certificados de teste de penetração se tornam itens padrão nos pedidos de proposta (RFP), as barreiras à entrada no mercado para os concorrentes estrangeiros de menor dimensão aumentam progressivamente.

Líderes do Setor Australiano de Raios X Digital

Carestream Health

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Cientistas do CSIRO revelaram uma técnica que treina modelos de IA para redigir relatórios de radiografia torácica altamente precisos, expondo os algoritmos aos mesmos metadados clínicos que os médicos utilizam.

- Junho de 2024: A SK Telecom lançou o X Caliber, uma plataforma de análise veterinária de raios-X com base em IA, no setor de saúde animal da Austrália.

Âmbito do Relatório do Mercado Australiano de Raios X Digital

De acordo com o âmbito deste relatório, os raios-X digitais ou a radiografia digital constituem uma forma de imagiologia por raios-X em que são utilizados sensores digitais de raios-X em substituição dos filmes fotográficos tradicionais. Isto apresenta a vantagem acrescida de eficiência em termos de tempo e da capacidade de transferir imagens digitalmente e melhorá-las para maior visibilidade. Este método dispensa o processamento químico de filmes fotográficos. A imagiologia por raios-X digital tem grande procura, uma vez que requer menor exposição à radiação em comparação com os raios-X tradicionais. O Mercado Australiano de Raios X Digital é Segmentado por Aplicação (Ortopédico, Oncológico, Odontológico, Cardiovascular e Outras Aplicações), Tecnologia (Radiografia Computorizada e Radiografia Direta), Portabilidade (Sistemas Fixos e Sistemas Portáteis) e Utilizador Final (Hospitais, Centros de Diagnóstico e Outros Utilizadores Finais). O relatório apresenta o valor (em milhões de USD) para os segmentos acima referidos.

| Sistemas Fixos |

| Sistemas de DR Móveis |

| Sistemas Portáteis Manuais |

| Silício Amorfo |

| CMOS |

| IGZO / Painéis Flexíveis |

| Ortopédico |

| Imagem Torácica |

| Cardiovascular |

| Odontológico |

| Outras Aplicações |

| Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem de Diagnóstico |

| Unidades de Rastreio Móvel |

| Outros Utilizadores Finais |

| Por Portabilidade | Sistemas Fixos |

| Sistemas de DR Móveis | |

| Sistemas Portáteis Manuais | |

| Por Tipo de Painel Detector | Silício Amorfo |

| CMOS | |

| IGZO / Painéis Flexíveis | |

| Por Aplicação | Ortopédico |

| Imagem Torácica | |

| Cardiovascular | |

| Odontológico | |

| Outras Aplicações | |

| Por Utilizador Final | Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem de Diagnóstico | |

| Unidades de Rastreio Móvel | |

| Outros Utilizadores Finais |

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado australiano de raios-X digital em 2026?

Situa-se em USD 61,01 milhões, com uma CAGR projetada de 7,18% até 2031.

Qual é o segmento de crescimento mais rápido dentro da radiografia australiana?

Os sistemas de raios-X digital móveis, avançando a uma CAGR de 10,05% com a crescente procura no ponto de cuidado.

Por que razão os painéis de detectores flexíveis estão a ganhar terreno?

O seu peso mais reduzido e maior durabilidade adequam-se a unidades móveis, impulsionando uma CAGR de 10,4% até 2031.

Como é que o My Health Record influencia as aquisições de equipamentos?

O carregamento obrigatório de imagens compele os prestadores a substituir os equipamentos analógicos por consolas digitais conformes.

Qual é o impacto das carências de radiologistas?

As lacunas de pessoal incentivam consolas habilitadas para IA que automatizam tarefas de rotina e reduzem os tempos de exame.

Quem são os principais fornecedores na Austrália?

A Siemens Healthineers, a Philips Healthcare, a GE Healthcare, a Carestream Health e a Fujifilm fornecem em conjunto mais de 60% dos sistemas expedidos.

Página atualizada pela última vez em: