Tamanho e Participação do Mercado de Plataforma de Dados do Cliente na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

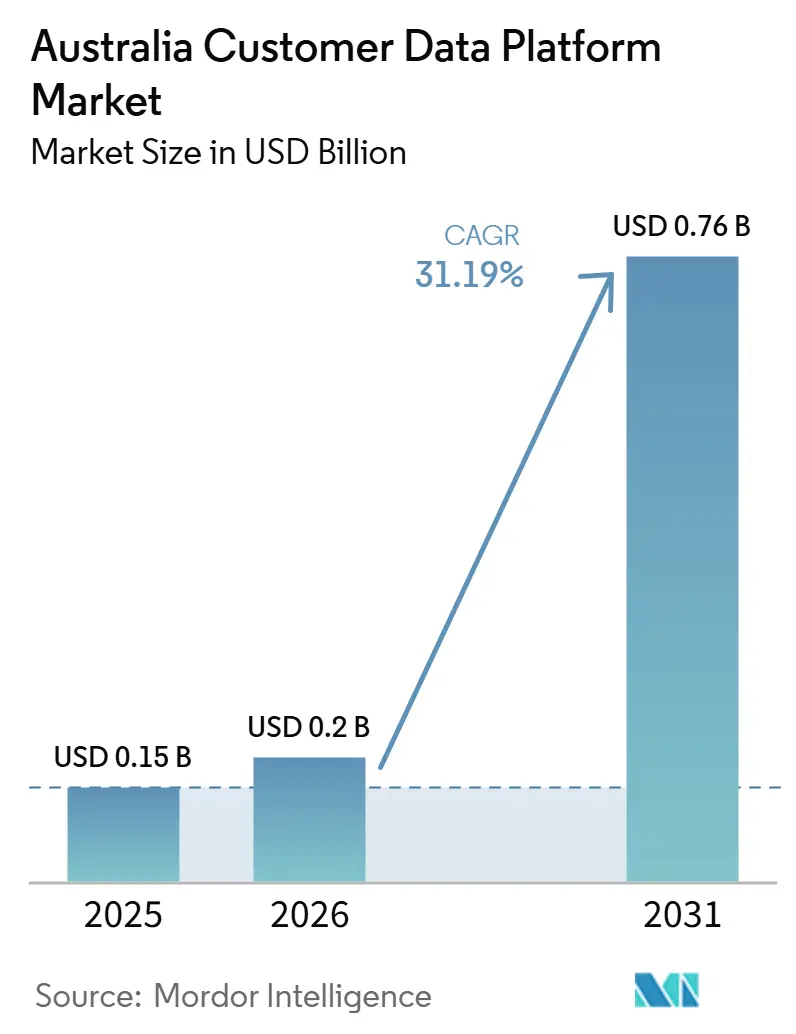

| Tamanho do mercado no ano base (2025) | 0.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.19% CAGR |

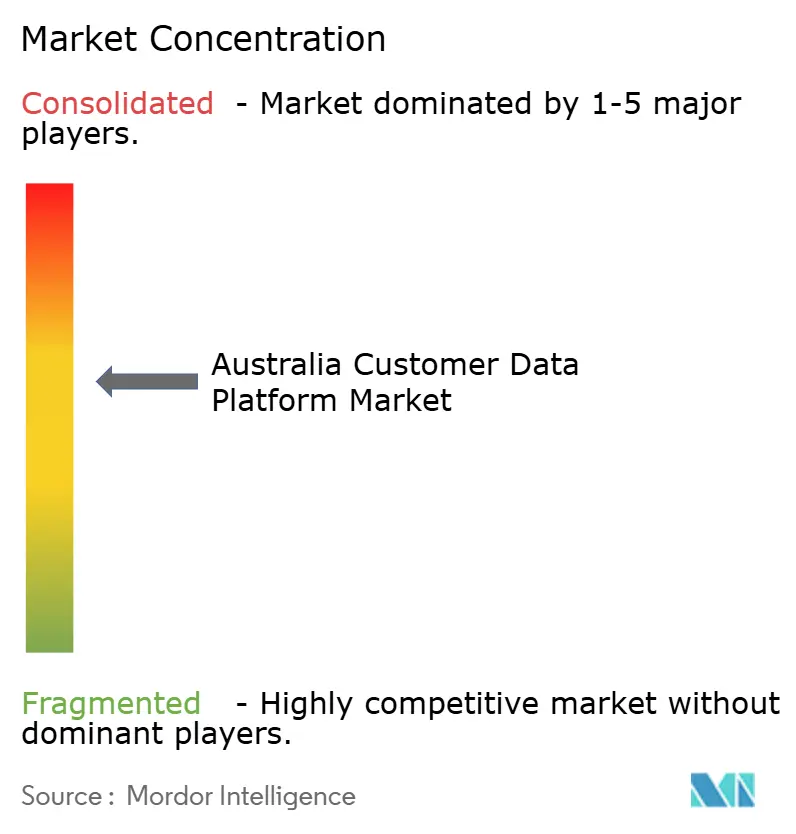

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Dados do Cliente na Austrália por Mordor Intelligence

O tamanho do mercado de plataforma de dados do cliente na Austrália deve crescer de 0,15 bilhões de USD em 2025 para 0,20 bilhões de USD em 2026 e está previsto para atingir 0,76 bilhões de USD até 2031 a um CAGR de 31,19% no período de 2026 a 2031. Essa trajetória de crescimento reflete uma mudança clara na forma como as organizações na Austrália tratam as informações dos clientes, com o foco se deslocando de ferramentas de suporte a campanhas para infraestrutura de identidade governada. A reforma da privacidade tornou o gerenciamento de consentimento, a transparência nas decisões automatizadas e a responsabilidade por violações mais centrais na seleção de plataformas, o que está elevando o valor dos sistemas que unificam registros de clientes e regras de ativação em um único ambiente. A transição para dados primários também se tornou mais urgente à medida que o rastreamento de terceiros perde confiabilidade, o que está levando as empresas a organizar dados comportamentais, transacionais e de fidelidade de forma mais duradoura. A orquestração liderada por inteligência artificial está fortalecendo a demanda porque a tomada de decisões em tempo real depende de perfis de clientes limpos, fluxos de dados atuais e maior controle sobre como as informações são utilizadas. A atividade competitiva permanece centrada em um pequeno grupo de fornecedores globais, enquanto a disciplina de gastos, a dificuldade de integração e a escassez de talentos continuam a moldar a velocidade com que o mercado de plataforma de dados do cliente na Austrália avança de projetos piloto para implementações em escala.

Principais Conclusões do Relatório

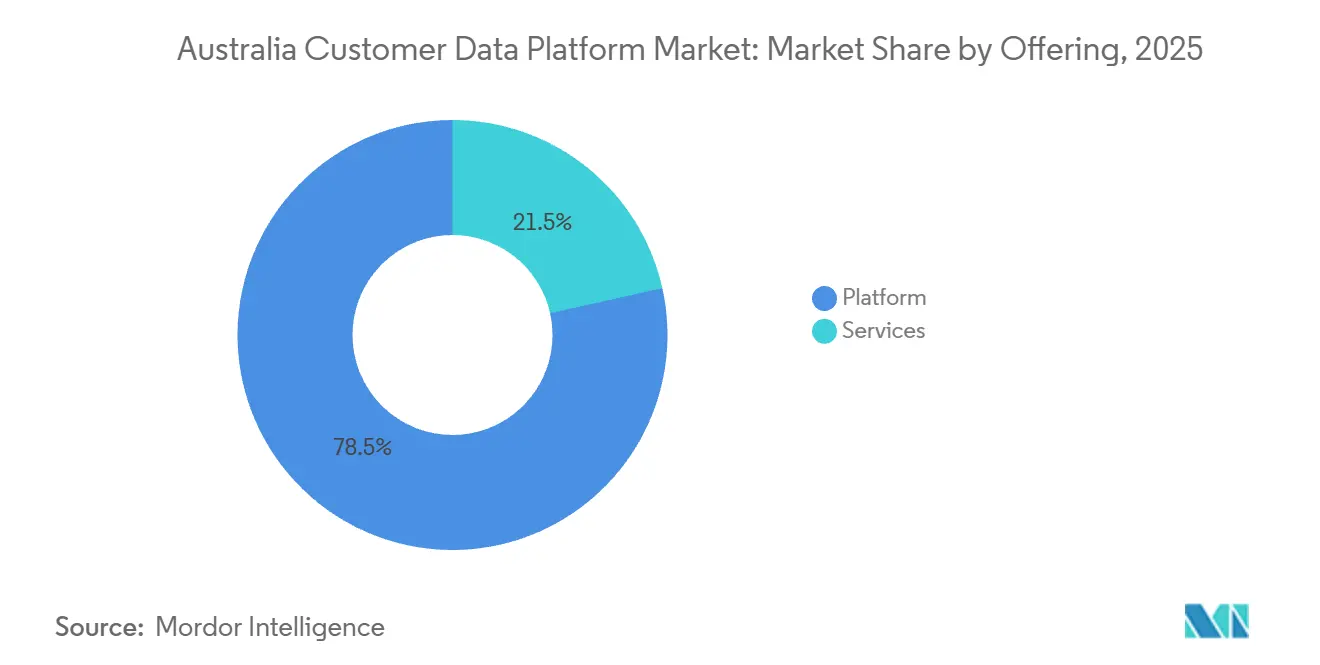

- Por oferta, a plataforma liderou com 78,50% da participação do mercado de plataforma de dados do cliente na Austrália em 2025, enquanto os serviços devem expandir a um CAGR de 32,62% até 2031.

- Por modo de implantação, a nuvem representou 66,41% da participação do mercado de plataforma de dados do cliente na Austrália em 2025, enquanto o híbrido deve crescer a um CAGR de 33,54% até 2031.

- Por tamanho de organização, as grandes empresas detinham uma participação de 71,84% em 2025, enquanto as PMEs devem registrar o maior CAGR de 32,16% até 2031.

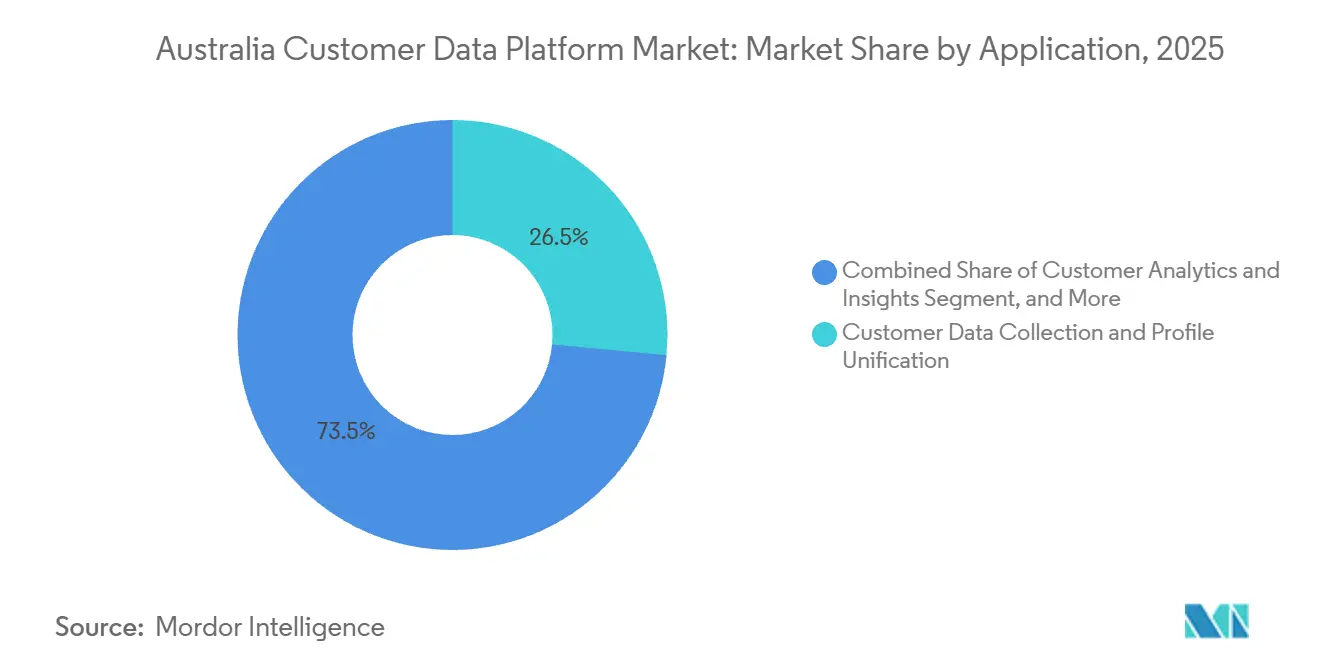

- Por aplicação, a coleta de dados do cliente e a unificação de perfil representaram uma participação de 26,50% em 2025, enquanto a análise e os insights de clientes devem expandir a um CAGR de 32,68% até 2031.

- Por setor do usuário final, o BFSI detinha uma participação de 27,35% em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 33,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Dados do Cliente na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Ativação de Dados Primários no Varejo e Serviços | +7.5% | Nacional, com adoção inicial concentrada nos corredores de varejo e comércio eletrônico de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Requisitos de Unificação de Identidade do Cliente com Foco em Privacidade | +6.8% | Nacional, com maior pressão de conformidade no BFSI e nos setores de saúde e ciências da vida | Curto prazo (≤ 2 anos) |

| Orquestração da Jornada do Cliente em Tempo Real Habilitada por Inteligência Artificial | +6.2% | Nacional, com concentração de inovação nos principais mercados metropolitanos, especialmente Sydney e Melbourne | Médio prazo (2 a 4 anos) |

| Adoção de Plataforma de Dados do Cliente Componível com Pilhas de Data Warehouse em Nuvem | +5.1% | Nacional, adoção empresarial liderada por organizações com infraestrutura de data warehouse em nuvem estabelecida nos principais corredores metropolitanos | Médio prazo (2 a 4 anos) |

| Demanda por Personalização Multicanal do Comércio Omnicanal | +3.8% | Nacional, mais forte nos mercados da costa leste onde os ecossistemas de redes de mídia de varejo são mais desenvolvidos | Médio prazo (2 a 4 anos) |

| Captura de Dados Orientada por Eventos do Comportamento do Cliente com Foco em Dispositivos Móveis | +3.2% | Nacional, com maior densidade de sinais comportamentais em Sydney, Melbourne e Brisbane | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ativação de Dados Primários no Varejo e Serviços

Os setores de varejo e serviços da Austrália estão reorganizando os dados dos clientes em torno de sinais primários, como comportamento, transações e atividade de fidelidade, porque o rastreamento de terceiros está perdendo tanto o suporte regulatório quanto a confiabilidade técnica. O mercado de plataforma de dados do cliente na Austrália está se beneficiando dessa mudança porque as empresas precisam de uma forma governada de conectar pontos de contato fragmentados dos clientes em um único perfil utilizável, em vez de mantê-los em sistemas separados. A David Jones utilizou o Snowflake para conectar dados de comércio eletrônico, comportamentais, de estoque e de cadeia de suprimentos em uma visão mais ampla do cliente, o que mostra como a ativação de dados primários foi além do suporte a campanhas e passou a integrar um design de dados empresariais mais amplo. As redes de mídia de varejo na Austrália também estão construindo modelos de monetização em torno de gráficos de público próprios, o que aumenta o valor dos sistemas de identidade que permitem às marcas ativar públicos primários sem expor registros brutos. À medida que mais empresas de mídia, comércio e serviços dependem de ativos de dados próprios para poder de negociação e controle de segmentação, o mercado de plataforma de dados do cliente na Austrália está se tornando um investimento defensivo tanto quanto uma ferramenta de crescimento.

Requisitos de Unificação de Identidade do Cliente com Foco em Privacidade

A Lei de Emenda de Privacidade e Outras Legislações de 2024 recebeu Sanção Real em 10 de dezembro de 2024 e reforçou o contexto legal em torno da transparência nas decisões automatizadas, violações graves de privacidade e responsabilidade por violações.[1]Fonte: Governo Australiano, "Lei de Emenda de Privacidade e Outras Legislações de 2024," Registro Federal de Legislação, legislation.gov.au No mercado de plataforma de dados do cliente na Austrália, essa mudança está aproximando a resolução de identidade do centro das aquisições porque as organizações agora precisam de provas mais sólidas de como o consentimento se vincula à criação de perfis e às decisões de ativação posteriores. Os compradores em setores regulamentados estão dando mais peso às plataformas que incorporam gráficos de consentimento e gerenciamento de preferências diretamente no nível do perfil, em vez de tratar a conformidade como uma camada separada após a ativação já ter sido projetada. Os fornecedores com opções de implantação na região australiana também estão ganhando relevância porque as equipes de aquisição no BFSI e na saúde precisam de controles de privacidade alinhados com as expectativas de residência doméstica e governança setorial. Isso está reforçando o papel do mercado de plataforma de dados do cliente na Austrália como uma categoria de infraestrutura vinculada à conformidade, em vez de uma compra de marketing discricionária.

Orquestração da Jornada do Cliente em Tempo Real Habilitada por Inteligência Artificial

A orquestração impulsionada por inteligência artificial está mudando o significado da execução em tempo real porque as plataformas agora processam o comportamento do cliente, reavaliando a associação ao público e acionando ações em segundos, em vez de depender de sequências de campanha fixas. A Adobe disponibilizou o CX Enterprise Co-worker em junho de 2026 na Adobe Experience Platform com Real-Time CDP, Customer Journey Analytics e Journey Optimizer, o que mostra como a categoria está avançando em direção à execução de fluxos de trabalho multiagente governados. O lançamento de primavera de 2026 da Amperity introduziu um sistema de decisão em tempo real e um Servidor MCP que permite que aplicações de inteligência artificial se baseiem em um único contexto de cliente governado, o que apoia ainda mais esse movimento em direção à orquestração ao vivo.[2]Amperity, "Amperity Spring 2026, Closing the Customer Decision Gap," Amperity, amperity.com O mercado de plataforma de dados do cliente na Austrália está se beneficiando dessa mudança porque as aplicações de inteligência artificial são tão eficazes quanto a estrutura de identidade e consentimento que as alimenta. Ao mesmo tempo, a reforma da privacidade está colocando mais atenção em como as decisões automatizadas utilizam as informações dos clientes, o que significa que as plataformas mais fortes são aquelas que combinam velocidade de orquestração com governança clara.

Adoção de Plataforma de Dados do Cliente Componível com Pilhas de Data Warehouse em Nuvem

As empresas australianas estão utilizando data warehouses em nuvem com mais frequência como sua camada central de dados do cliente, o que está criando espaço para modelos de plataforma de dados do cliente componível que adicionam funções de identidade, segmentação e ETL reverso sem duplicar o armazenamento. O mercado de plataforma de dados do cliente na Austrália está respondendo a isso deslocando parte da demanda de suítes totalmente empacotadas para designs modulares que se encaixam nos ambientes existentes de Snowflake, Databricks, BigQuery ou AWS. A plataforma Ada do National Australia Bank, construída sobre as ferramentas Databricks Genie e conectada a 180 fontes de dados, ilustra como ambientes de data warehouse maduros estão reduzindo a lacuna entre a infraestrutura central de dados e os casos de uso de ativação. A Tealium lançou o CloudStream em junho de 2025 como um construtor de segmentos sem cópia que conecta coleta de dados em tempo real, ativação nativa de data warehouse e construção de público com consentimento em uma arquitetura unificada, o que aborda diretamente as preocupações com movimentação de dados e custos de expansão. Isso torna o mercado de plataforma de dados do cliente na Austrália mais favorável aos fornecedores que conseguem trabalhar com os ambientes de nuvem existentes, em vez de forçar as organizações a adotar modelos caros de duplicação de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração em Pilhas Legadas de MarTech e CRM | -4.2% | Nacional, mais aguda em empresas de BFSI e grandes varejistas com sistemas legados em todos os principais mercados australianos | Médio prazo (2 a 4 anos) |

| Ônus de Conformidade com Residência de Dados e Gerenciamento de Consentimento | -3.1% | Nacional, amplificado para operadores multinacionais que gerenciam fluxos de dados transfronteiriços sob obrigações da APP | Curto prazo (≤ 2 anos) |

| Escassez de Talentos na Implementação de Plataforma de Dados do Cliente e Fluxos de Trabalho de ETL Reverso | -2.3% | Nacional, mais aguda em mercados não metropolitanos e organizações de médio porte com acesso limitado à contratação de especialistas | Longo prazo (≥ 4 anos) |

| Pressão sobre o Custo Total de Propriedade para Compradores do Mercado Intermediário | -1.8% | Nacional, com impacto desproporcional sobre organizações fora dos principais corredores tecnológicos metropolitanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração em Pilhas Legadas de Martech e CRM

A dificuldade de integração continua sendo a principal barreira de implementação no mercado de plataforma de dados do cliente na Austrália porque a plataforma precisa conectar sistemas de comércio eletrônico, CRM, fidelidade, ponto de venda e análise que frequentemente operam em esquemas e ciclos de atualização diferentes. Esse problema enfraquece a promessa central de um perfil de cliente unificado quando os conectores não resolvem incompatibilidades entre estruturas de dados da web, aplicativos e CRM na velocidade que os compradores esperam. A AMI documentou que choques de fatura, estouros de API e acúmulo de fornecedores já haviam afetado um amplo conjunto de adotantes australianos, o que mostra que a pressão de implementação não está isolada a um único fornecedor ou setor. O trabalho da David Jones para encerrar plataformas legadas e avançar em direção a uma camada de integração mais consolidada mostra que a unificação de dados pode levar muito mais tempo quando uma empresa acumulou muitos sistemas sobrepostos. Como resultado, as organizações no mercado de plataforma de dados do cliente na Austrália estão dando mais ênfase à adequação da arquitetura, ao suporte à integração de sistemas e ao sequenciamento de implementação antes de se comprometerem com planos de implementação mais amplos.

Ônus de Conformidade com Residência de Dados e Gerenciamento de Consentimento

A combinação de reforma da privacidade e expectativas de tratamento doméstico de dados cria um ônus de conformidade mais pesado no mercado de plataforma de dados do cliente na Austrália do que em muitos outros mercados desenvolvidos. A emenda de 2024 reforçou as proteções em torno da divulgação de informações pessoais no exterior, o que aumenta a pressão sobre operadores multinacionais que dependem de infraestruturas globais. Os fornecedores sem opções de implantação na região australiana enfrentam um posicionamento mais fraco no BFSI e na saúde porque as equipes de aquisição nesses setores estão equilibrando análises em escala de nuvem com expectativas de controle local. A pressão de conformidade também afeta a economia porque configurações de consentimento mais rígidas podem reduzir o número de registros ativos que justificam modelos de precificação baseados em uso, o que é uma das razões pelas quais os compradores estão examinando as estruturas comerciais com mais atenção. Esse ônus provavelmente continuará moldando a seleção de fornecedores no mercado de plataforma de dados do cliente na Austrália à medida que as organizações tentam alinhar o design de identidade, consentimento, ativação e residência em um único modelo operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância da Plataforma Ancorada na Consolidação de Martech Empresarial

O segmento de plataforma detinha 78,50% da participação do mercado de plataforma de dados do cliente na Austrália em 2025, o que refletiu a forte preferência por suítes integradas que combinam resolução de identidade, segmentação e orquestração de jornada em um único relacionamento comercial. Os compradores empresariais no BFSI, varejo e mídia frequentemente favoreceram plataformas gerenciadas por fornecedores porque operar uma pilha modular requer maior capacidade interna de engenharia de dados e ETL reverso do que muitas equipes atualmente possuem. No mercado de plataforma de dados do cliente na Austrália, essa preferência também apoiou relacionamentos de plataforma mais longos porque uma única suíte pode cobrir ativação, análise e governança sem que o comprador precise integrar ferramentas separadas. Essa dinâmica ajudou os fornecedores globais a manter o centro dos orçamentos empresariais de alto valor, mesmo quando os compradores se tornam mais seletivos em relação à integração e aos preços.

A AMP concluiu uma transformação de plataforma de marketing de três anos em 2025 e selecionou uma plataforma de dados do cliente da Adobe que unificou dados de clientes online e offline em 4 meses antes de conectar o Customer Journey Analytics e o Journey Optimizer. Os serviços devem crescer a um CAGR de 32,62% até 2031, o que significa que o trabalho liderado por serviços está crescendo mais rapidamente do que a própria camada central da plataforma. O tamanho do mercado de plataforma de dados do cliente na Austrália para serviços está se beneficiando de trabalhos de implementação, suporte gerenciado e consultoria estratégica à medida que mais organizações migram de implantações empacotadas para ambientes híbridos ou componíveis. Essa demanda por serviços está se fortalecendo porque a migração de pilhas legadas para designs nativos de data warehouse frequentemente requer trabalho de integração que nenhum fornecedor de software pode realizar de forma totalmente autônoma. O resultado é um ecossistema de serviços mais amplo em torno do mercado de plataforma de dados do cliente na Austrália, com integradores e parceiros de consultoria tornando-se participantes importantes de receita ao lado dos próprios fornecedores de software.

Por Modo de Implantação: Implantações Híbridas Equilibram Requisitos de Residência com Agilidade em Nuvem

A nuvem representou 66,41% do mercado de plataforma de dados do cliente na Austrália em 2025, o que refletiu a base de infraestrutura já estabelecida na AWS, Azure e Google Cloud nas grandes empresas australianas. Esses investimentos anteriores em nuvem facilitaram para os compradores a implantação de camadas de ativação e análise em ambientes que já utilizavam para cargas de trabalho de dados mais amplas. Ao mesmo tempo, o mercado de plataforma de dados do cliente na Austrália não migrou para um padrão puramente em nuvem porque os requisitos domésticos de tratamento de dados ainda afetam como os registros de identidade e consentimento são armazenados e governados. É por isso que a liderança da nuvem permaneceu forte, enquanto a expansão mais rápida está se deslocando para um design de implantação mais equilibrado.

O híbrido deve crescer a um CAGR de 33,54% até 2031, e o tamanho do mercado de plataforma de dados do cliente na Austrália para implantação híbrida está aumentando porque os compradores querem a velocidade da nuvem sem abrir mão de um controle mais rígido sobre registros sensíveis de clientes. Os designs híbridos permitem que as organizações mantenham dados de identidade e consentimento em instâncias da região australiana ou em ambientes controlados, enquanto ainda vinculam esses registros a capacidades de ativação e análise baseadas em nuvem. A Meiro posiciona sua plataforma de dados do cliente em torno de implantação local em nuvem ou local na Austrália com integração de saída para sistemas de CRM e publicidade, o que mostra a demanda por arquiteturas construídas em torno da adequação à conformidade.[3]Meiro, "CDP para a Austrália," Meiro, meiro.io O local permanece relevante para um grupo mais restrito de compradores governamentais e financeiros regulamentados que desejam o mais alto grau de isolamento. Mesmo assim, o mercado de plataforma de dados do cliente na Austrália está avançando em direção a modelos onde o híbrido é o compromisso prático entre soberania, interoperabilidade e a necessidade de ativação mais rápida.

Por Tamanho de Organização: Empresas de Grande Porte Mantêm Participação, PMEs Impulsionam Crescimento Acelerado de Volume

As grandes empresas detinham uma participação de 71,84% do mercado em 2025, o que refletiu o fato de que os programas de plataforma de dados do cliente de nível empresarial historicamente exigiram equipes de engenharia dedicadas, cronogramas de implementação de vários anos e orçamentos de licenciamento maiores. No mercado de plataforma de dados do cliente na Austrália, os maiores grupos bancários, seguradoras e varejistas nacionais ainda representam o exemplo mais claro desse padrão porque gerenciam grandes volumes de dados de clientes e obrigações regulatórias mais complexas. A adoção empresarial também foi apoiada pelo fato de que o engajamento do cliente pronto para inteligência artificial depende de uma base de dados sólida, e as grandes organizações estiveram em melhor posição para financiar essa transição. Isso manteve as grandes empresas no centro dos gastos atuais, mesmo com organizações menores se tornando mais ativas.

As PMEs devem crescer a um CAGR de 32,16% até 2031, o que as torna a faixa de tamanho de crescimento mais rápido no mercado de plataforma de dados do cliente na Austrália. As organizações menores estão ingressando por meio de ferramentas componíveis, capacidades de plataforma de dados do cliente incorporadas em softwares de comércio e camadas de ativação sem código que reduzem a dependência de equipes especializadas de engenharia. A Wondaris se posicionou em torno da ativação de dados do cliente componível liderada por profissionais de marketing, e a OFX já a citou como uma ferramenta de marketing com foco em privacidade, o que mostra como o caminho das PMEs difere da aquisição clássica de grandes empresas. Essa parte do mercado de plataforma de dados do cliente na Austrália está se expandindo porque muitas empresas se tornaram digitalmente ativas sem se tornarem totalmente maduras em dados, portanto agora precisam de uma forma mais estruturada de usar informações primárias. À medida que os modelos de precificação, o empacotamento e as ferramentas de autoatendimento melhoram, a participação das PMEs deve adicionar crescimento de volume mesmo que os contratos empresariais continuem dominando a receita.

Por Aplicação: Análise de Clientes Emerge como o Principal Gerador de Valor Além da Coleta de Dados

A coleta de dados do cliente e a unificação de perfil representaram o maior segmento de aplicação em 2025 com uma participação de 26,50%, o que reflete a ordem usual de adoção em que as empresas primeiro se concentram na resolução de identidade e na consolidação de dados. Esse ponto de partida permanece importante porque a maioria das organizações não consegue ativar casos de uso avançados até que confie na camada de perfil subjacente. No mercado de plataforma de dados do cliente na Austrália, a coleta e a unificação atuaram, portanto, como a base operacional para segmentação, orquestração, análise e gerenciamento de consentimento. A prioridade inicial não era apenas coletar mais dados, mas tornar os registros fragmentados utilizáveis entre equipes e canais.

A análise e os insights de clientes devem expandir a um CAGR de 32,68% até 2031, o que mostra que o valor está se deslocando da montagem de dados para o suporte à decisão e a otimização. O tamanho do mercado de plataforma de dados do cliente na Austrália para análise e insights de clientes está aumentando à medida que as organizações buscam retornos mais sólidos dos registros de clientes que já consolidaram. A segmentação de público e a personalização estão escalando junto com esse crescimento de análise porque modelos de clientes melhores melhoram a precisão da segmentação e a eficiência das campanhas. O gerenciamento de consentimento e preferências também está se tornando mais importante porque a reforma da privacidade está levando as empresas a vincular o status de permissão diretamente à lógica de ativação, em vez de gerenciá-lo em um fluxo de trabalho separado. Isso significa que o mercado de plataforma de dados do cliente na Austrália está evoluindo de um conjunto de ferramentas de unificação para uma camada operacional mais ampla de inteligência do cliente governada.

Por Setor do Usuário Final: BFSI Ancora a Demanda Enquanto a Saúde Acelera com Mandatos de Interoperabilidade

O BFSI detinha uma participação de 27,35% do mercado de plataforma de dados do cliente na Austrália em 2025, o que refletiu os grandes volumes de dados de clientes do setor, as necessidades de governança mais rígidas e a forte pressão para personalizar experiências de serviço e produto. As instituições financeiras têm um incentivo claro para unificar registros porque os modelos de integração, atendimento, retenção e próxima melhor ação dependem de dados de clientes atuais e confiáveis. No mercado de plataforma de dados do cliente na Austrália, o BFSI permaneceu, portanto, uma das âncoras de demanda mais importantes para implantações em escala empresarial. Este também é o setor onde a qualidade da identidade, a auditabilidade e o controle de ativação têm valor comercial e regulatório especialmente elevado.

O Commonwealth Bank liberou 90% de seus dados de clientes, contas e transações anteriormente bloqueados em pipelines prontos para inteligência artificial por meio de uma modernização de núcleo baseada em SAP, o que mostra como a mudança na infraestrutura de dados pode abrir caminho para um uso mais amplo da plataforma de clientes. Saúde e ciências da vida devem crescer a um CAGR de 33,36% até 2031, tornando este o segmento de usuário final de crescimento mais rápido no mercado de plataforma de dados do cliente na Austrália. A Telstra Health está liderando a reformulação da arquitetura de dados do My Health Record por meio de um programa de interoperabilidade baseado em FHIR, o que está fortalecendo as condições para o movimento governado de dados de pacientes em diferentes ambientes de cuidado. Varejo e comércio eletrônico, tecnologia da informação e telecomunicações, e mídia e entretenimento permanecem compradores ativos porque precisam de segmentação e personalização fortes em escala. Governo e administração pública também estão emergindo como usuários à medida que as agências buscam um gerenciamento de dados de cidadãos mais unificado sob configurações de conformidade do setor público.

Análise Geográfica

O mercado de plataforma de dados do cliente na Austrália é estruturalmente nacional, mas a demanda permanece concentrada em Sydney, Melbourne e Brisbane porque esses corredores metropolitanos detêm a maior parcela de instituições financeiras, varejistas, grupos de mídia e empregadores de tecnologia. Sydney e Melbourne continuam a ancorar a maioria das implantações de grandes empresas porque também sediam as operações locais de fornecedores globais de plataformas, empresas de consultoria e integradores de sistemas que lideram os programas de implementação. A costa leste tornou-se especialmente importante para a colaboração de dados primários porque os principais ecossistemas de editores e redes de mídia de varejo são mais maduros lá. A Adobe anunciou a disponibilidade do Real-Time CDP Collaboration na Austrália e na Nova Zelândia em maio de 2025 com a News Corp Australia, carsales, Nine, SBS e TVNZ como parceiros editores locais, o que mostra como a infraestrutura de colaboração de público está tomando forma em torno do corredor leste.[4]Adobe, "Adobe Anuncia Disponibilidade do Real-Time CDP Collaboration na Austrália e Nova Zelândia," Sala de Imprensa da Adobe, news.adobe.com O marco do Direito do Consumidor a Dados adiciona outra camada nacional porque apoia o compartilhamento externo de dados com consentimento, o que aumenta a necessidade de plataformas que possam operacionalizar fluxos de dados de identidade e com permissão.

Queensland e Austrália Ocidental formam a próxima camada de oportunidade, mas seus padrões de crescimento são diferentes. Queensland está avançando de atividades de prova de conceito para compromissos de plataforma de ciclo mais longo, e a parceria de cinco anos da RACQ com a Adobe e a Deloitte Digital mostra que grandes organizações de associados estão agora se comprometendo com programas mais amplos de experiência do cliente e orquestração. A Austrália Ocidental não é um setor vertical central de plataforma de dados do cliente da mesma forma, mas ainda cria demanda onde dados de identidade de força de trabalho, contratados ou operacionais precisam de maior unificação. O comportamento móvel está apoiando o crescimento em todos os estados porque a Austrália tinha 22,34 milhões de proprietários de smartphones com 14 anos ou mais e o tráfego móvel representou quase 62% do tráfego total de internet em janeiro de 2026. Esses fluxos de eventos ajudam a tornar a ativação em tempo real comercialmente viável mesmo fora dos maiores clusters metropolitanos.

A Austrália do Sul e o Território do Norte permanecem mercados de menor densidade onde a demanda governamental, de saúde e do mercado intermediário tem mais peso do que os orçamentos empresariais nacionais. Os mandatos de interoperabilidade em saúde estão ajudando essas regiões a participar porque o compartilhamento de dados baseado em FHIR permite que organizações de saúde regionais se conectem a uma infraestrutura mais ampla de dados de pacientes sem construir uma pilha empresarial completa por conta própria. O Banco de Reserva da Austrália observou em sua Revisão de Estabilidade Financeira de abril de 2025 que a digitalização no setor financeiro havia se acelerado em fintech, uso de inteligência artificial e modernização de sistemas legados, o que apoia a demanda contínua por gerenciamento de dados além da costa leste. Como as regras de privacidade e tratamento de dados são aplicadas nacionalmente, a variação regional no mercado de plataforma de dados do cliente na Austrália decorre mais da escala empresarial e da maturidade tecnológica do que de regulamentações diferentes em nível estadual.

Cenário Competitivo

O mercado de plataforma de dados do cliente na Austrália tem um nível superior moderadamente concentrado liderado por Adobe, Salesforce, Oracle, SAP e Tealium, que juntos controlam uma grande parcela dos gastos de grandes empresas por meio de relacionamentos mais amplos com nuvem de marketing e plataforma de dados. Esses fornecedores competem em suítes integradas, parcerias de implementação e na capacidade de suportar tanto a ativação quanto a governança dentro do mesmo escopo comercial. O padrão estratégico atual no mercado de plataforma de dados do cliente na Austrália é claro, com os principais fornecedores incorporando orquestração de inteligência artificial ao tempo de execução central enquanto também respondem à demanda por opções mais componíveis e nativas de data warehouse. A Tealium lançou o CloudStream em junho de 2025 como um modelo de orquestração sem cópia e expandiu para a Região AWS de Singapura em março de 2026 para suportar necessidades regionais de governança de dados e desempenho. A Adobe também está avançando para o próximo estágio de orquestração por meio do CX Enterprise Co-worker e do Real-Time CDP Collaboration, o que fortalece sua posição em torno da execução de fluxos de trabalho agênticos e da colaboração de dados do lado do editor.

A concorrência abaixo desse nível superior é mais fragmentada, com participantes especializados como mParticle, RudderStack e Bloomreach competindo em flexibilidade técnica, transmissão de eventos ou arquitetura modular. A Lexer Pty Ltd também adiciona pressão local no varejo e na hospitalidade por meio de integrações que se encaixam nos ambientes australianos de fidelidade e engajamento do cliente de forma mais próxima do que alguns produtos globais. O mercado de plataforma de dados do cliente na Austrália, portanto, não está concentrado da mesma forma em todos os tipos de clientes, porque as grandes empresas frequentemente compram de fornecedores de suítes globais enquanto casos de uso mais especializados permanecem abertos a fornecedores menores. O lançamento de primavera de 2026 da Amperity adicionou Grficos de Identidade Contextual e uma camada de decisão em tempo real que ela posiciona como uma resposta mais forte à reconciliação de identidade e ao acesso de aplicações de inteligência artificial. O trabalho da Oracle com a Colonial First State em março de 2026 também mostra que os fornecedores com amplos portfólios de aplicações em nuvem estão usando projetos de transformação operacional para aprofundar seu papel nos ambientes de dados do cliente.

Duas áreas permanecem mais abertas do que o topo do mercado. Os compradores do mercado intermediário com dados primários significativos, mas recursos de engenharia limitados, ainda são mal atendidos pelos modelos de precificação e implementação de grandes empresas, o que dá mais espaço para ofertas sem código ou componíveis. A Wondaris representa essa direção com uma abordagem componível liderada por profissionais de marketing já referenciada pela OFX para uso de marketing com foco em privacidade. Uma segunda abertura está na orquestração de consentimento, onde os fornecedores que vinculam o status de permissão diretamente à lógica de perfil e aos controles de ativação devem ter vantagem à medida que as expectativas de conformidade se aprofundam. Isso deixa o mercado de plataforma de dados do cliente na Austrália com um nível superior forte, mas ainda com espaço suficiente para fornecedores focados que resolvem problemas de empacotamento, consentimento e integração de forma mais direta do que os amplos fornecedores de suítes.

Líderes do Setor de Plataforma de Dados do Cliente na Austrália

Acquia, Inc.

Adobe Inc.

Amperity, Inc.

BlueConic, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Infosys Finacle realizou a entrada em operação de seu Digital Banking Suite para o Bank of Sydney na nuvem AWS em uma implantação de Software como Serviço. A modernização permite que o banco escale serviços digitais centrados no cliente e construa a infraestrutura de dados necessária para análise de clientes, personalização e experiências bancárias impulsionadas por inteligência artificial em uma arquitetura nativa de nuvem.

- Junho de 2026: A RACQ, o Royal Automobile Club of Queensland com mais de 1,7 milhão de membros, assinou uma parceria Lighthouse de cinco anos com a Adobe e a Deloitte Digital, concedendo à RACQ acesso antecipado a capacidades de inteligência artificial agêntica e generativa na Adobe Experience Platform Agent Orchestrator, Real-Time CDP Collaboration, Experience Manager e Workfront. A Deloitte Digital lidera a implementação de ponta a ponta, marcando a primeira parceria Lighthouse da Adobe na Ásia-Pacífico e no Japão.

- Maio de 2026: A Amperity anunciou seu lançamento de primavera de 2026 no Amplify 2026, introduzindo um sistema de decisão do cliente em tempo real impulsionado por inteligência artificial e um Servidor de Protocolo de Contexto de Modelo (MCP) que permite que qualquer aplicação de inteligência artificial, incluindo Microsoft Copilot, Braze AI e Salesforce Agentforce, acesse um contexto de cliente unificado e governado por meio de um único gateway, sem pipelines personalizados ou duplicação de dados entre sistemas.

- Março de 2026: A Tealium lançou sua plataforma de dados do cliente na Região AWS de Singapura, expandindo a infraestrutura da Ásia-Pacífico para atender às crescentes necessidades de governança de dados, privacidade e desempenho para clientes empresariais australianos e da Ásia-Pacífico à medida que a adoção de inteligência artificial intensifica a demanda por orquestração de dados em tempo real pronta para inteligência artificial.

Escopo do Relatório do Mercado de Plataforma de Dados do Cliente na Austrália

O mercado de Plataforma de Dados do Cliente (CDP) na Austrália compreende plataformas de software e serviços associados que coletam, unificam, gerenciam e ativam dados de clientes de múltiplas fontes online e offline para criar perfis de clientes persistentes e unificados. Essas plataformas permitem que as organizações ofereçam experiências de cliente personalizadas, em conformidade com a privacidade e omnicanal por meio de capacidades como resolução de identidade, segmentação de público, ativação de dados em tempo real, orquestração da jornada do cliente, análise e gerenciamento de consentimento.

O Relatório do Mercado de Plataforma de Dados do Cliente na Austrália é Segmentado por Oferta (Plataforma e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Aplicação (Coleta de Dados do Cliente e Unificação de Perfil, Segmentação de Público e Personalização, Orquestração de Campanha de Marketing e Jornada do Cliente, Análise e Insights de Clientes, Gerenciamento de Consentimento e Preferências e Outras Aplicações), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização |

| Orquestração de Campanha de Marketing e Jornada do Cliente |

| Análise e Insights de Clientes |

| Gerenciamento de Consentimento e Preferências |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores do Usuário Final |

| Por Oferta | Plataforma |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs | |

| Por Aplicação | Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização | |

| Orquestração de Campanha de Marketing e Jornada do Cliente | |

| Análise e Insights de Clientes | |

| Gerenciamento de Consentimento e Preferências | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Saúde e Ciências da Vida | |

| Tecnologia da Informação e Telecomunicações | |

| Mídia e Entretenimento | |

| Manufatura Industrial | |

| Governo e Administração Pública | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de plataforma de dados do cliente na Austrália?

O tamanho do mercado de plataforma de dados do cliente na Austrália foi de 0,15 bilhões de USD em 2025, é de 0,20 bilhões de USD em 2026 e está previsto para atingir 0,76 bilhões de USD até 2031 a um CAGR de 31,19%.

Qual tipo de oferta lidera a receita na Austrália?

A plataforma lidera a receita, com uma participação de 78,50% em 2025, porque as empresas ainda preferem suítes integradas para identidade, segmentação e orquestração.

Qual modelo de implantação está crescendo mais rapidamente?

O híbrido é o modelo de implantação de crescimento mais rápido, com um CAGR de 33,54% até 2031, à medida que os compradores equilibram a agilidade da nuvem com as expectativas domésticas de tratamento de dados.

Por que as reformas de privacidade são tão importantes para as plataformas de dados do cliente na Austrália?

A emenda de privacidade de 2024 elevou as expectativas em torno do consentimento, da transparência nas decisões automatizadas e da responsabilidade, o que torna o gerenciamento de identidade e permissão governados mais central na seleção de fornecedores.

Qual área de aplicação está se expandindo mais rapidamente?

A análise e os insights de clientes são a aplicação de crescimento mais rápido, com um CAGR de 32,68% até 2031, à medida que as organizações avançam da unificação básica de dados para o suporte à decisão e a otimização.

Qual segmento de usuário final oferece as melhores perspectivas de crescimento?

Saúde e ciências da vida apresentam o crescimento mais rápido a um CAGR de 33,36% até 2031, apoiado por programas de interoperabilidade e requisitos mais rigorosos para o intercâmbio governado de dados de pacientes.

Página atualizada pela última vez em: