Tamanho e Participação do Mercado de Assisted Living

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 190.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 264.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assisted Living por Mordor Intelligence

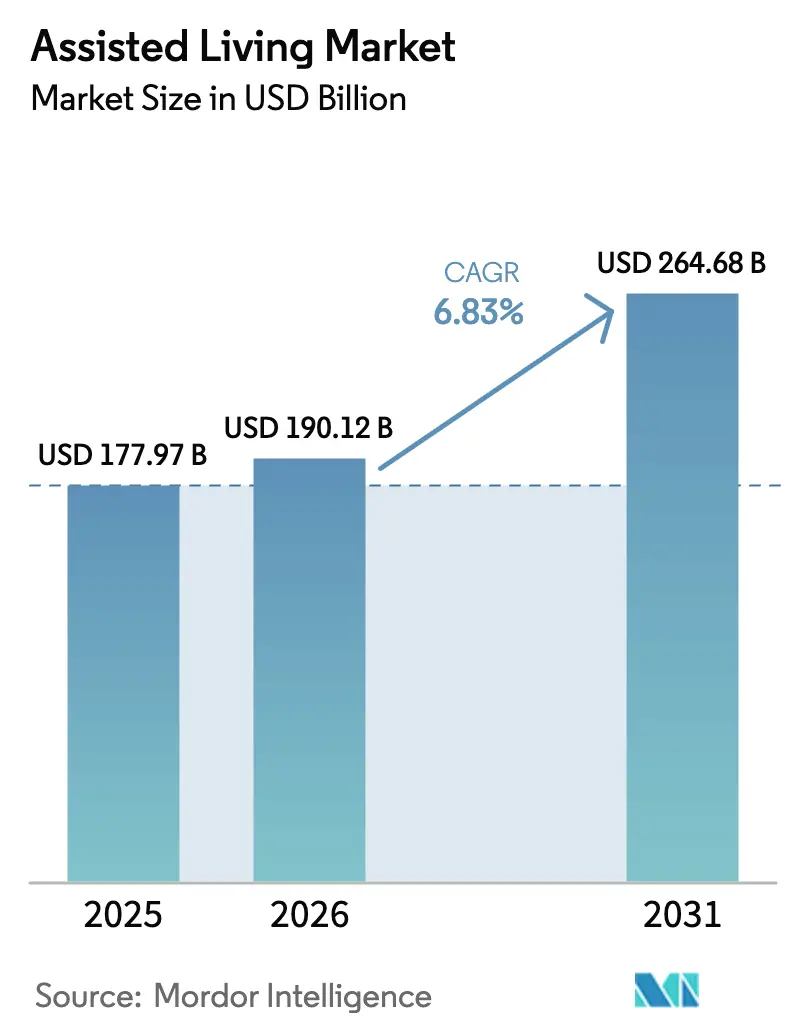

O tamanho do mercado de assisted living deve crescer de USD 177,97 bilhões em 2025 para USD 190,12 bilhões em 2026 e está previsto para atingir USD 264,68 bilhões até 2031 a um CAGR de 6,83% no período 2026-2031. O envelhecimento demográfico, a prevalência de doenças crônicas e as reformas no financiamento público estão se combinando para impulsionar a demanda, enquanto os operadores reestruturam os modelos de serviço para atender residentes de maior acuidade e mitigar a inflação salarial. A expansão das isenções do Medicaid, o sólido apetite por pagamento privado e os crescentes fluxos de capital vinculados a critérios ESG estão incentivando a oferta de novos empreendimentos, embora a escassez de mão de obra e as lacunas de acessibilidade permaneçam como obstáculos estruturais. A América do Norte mantém a maior participação regional, mas a Ásia-Pacífico está ganhando impulso com base em iniciativas políticas como o plano da "economia prateada" da China e as residências com taxa de adesão do Japão. A intensidade competitiva é moderada, pois as barreiras regulatórias dificultam a entrada rápida, mas a consolidação apoiada por capital privado acelerou durante 2024-2025, remodelando os padrões de propriedade e acelerando a adoção de tecnologia.

Principais Conclusões do Relatório

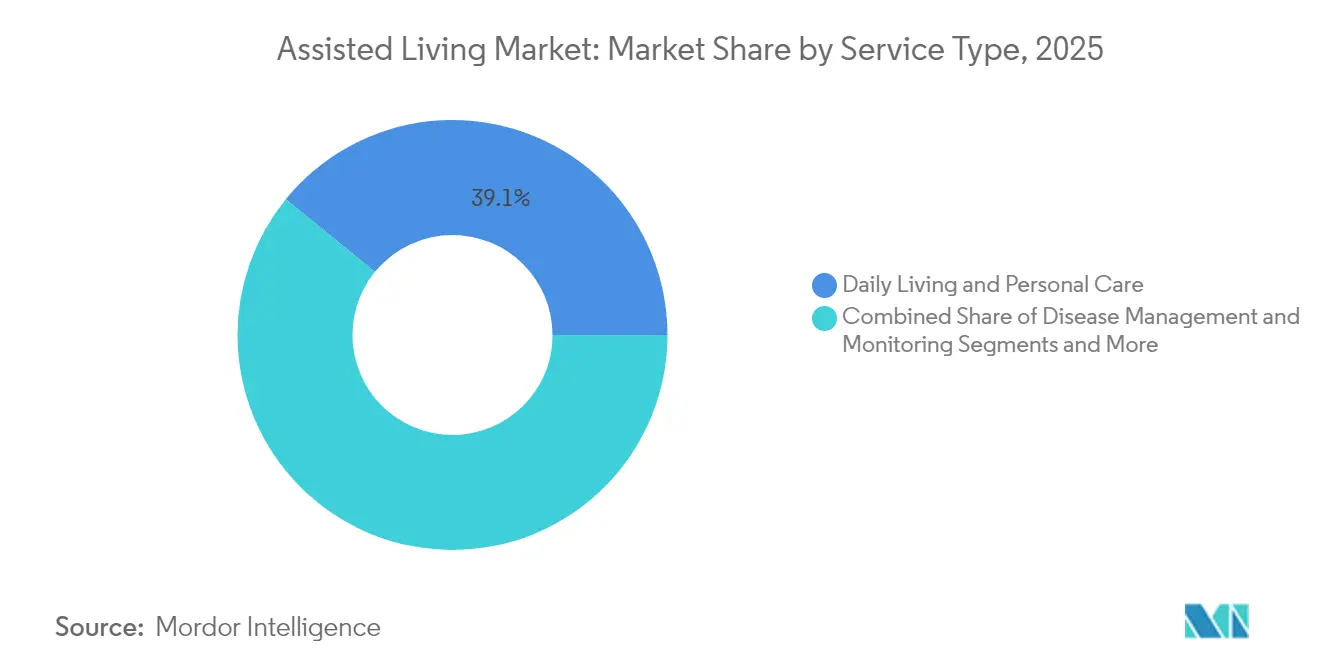

- Por tipo de serviço, Vida Diária e Cuidados Pessoais liderou com 39,12% de participação na receita do mercado de assisted living em 2025; Cuidados Paliativos e Hospice deve expandir a um CAGR de 10,31% até 2031.

- Por tipo de instalação, Residências Familiares para Adultos detinha 49,25% da participação do mercado de assisted living em 2025, enquanto os Modelos de Pequenas Residências/Green-House devem crescer a um CAGR de 10,02% até 2031.

- Por fonte de pagamento, o segmento de Pagamento Privado detinha 65,42% do tamanho do mercado de assisted living em 2025; o financiamento pelo Medicaid é a fonte de crescimento mais rápido, com previsão de CAGR de 10,71% até 2031.

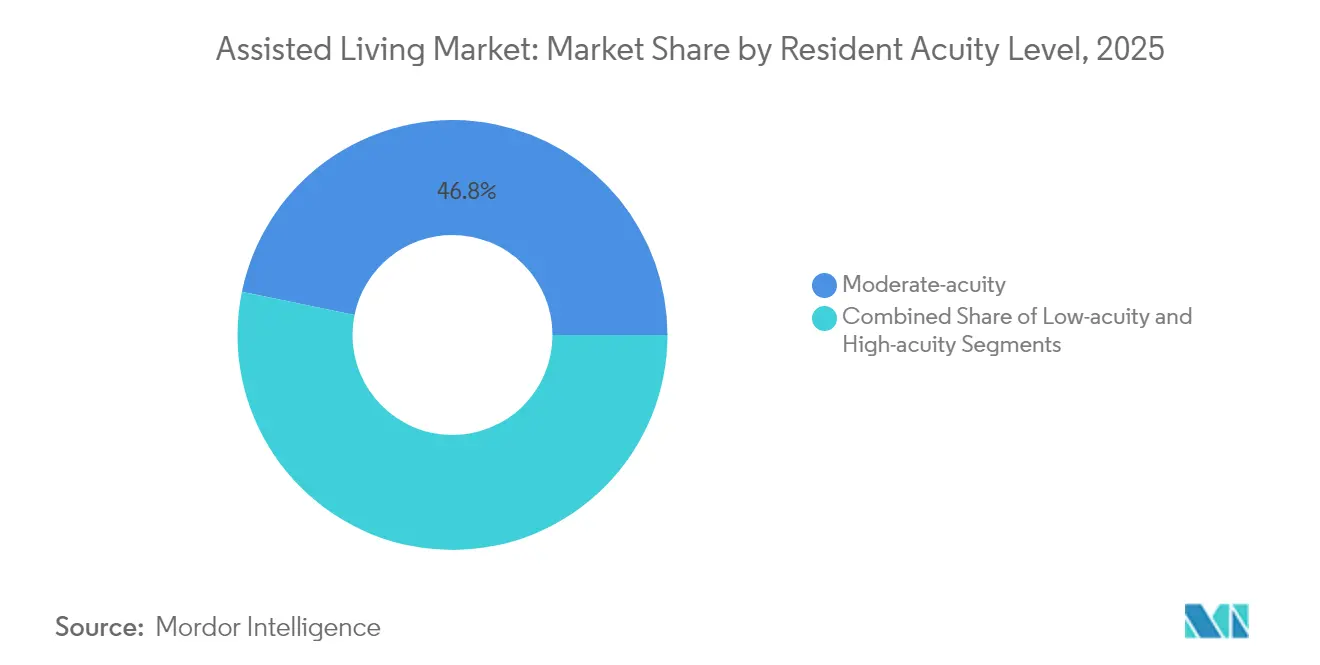

- Por acuidade do residente, os residentes de Acuidade Moderada representaram 46,78% da participação do mercado de assisted living em 2025, enquanto os residentes de Alta Acuidade/Cuidado de Memória devem expandir a um CAGR de 9,86%.

- Por modelo de assisted living, as Comunidades de Luxo e Estilo de Vida cobriram 35,31% da participação do mercado de assisted living em 2025; as Comunidades "Inteligentes" habilitadas por tecnologia devem registrar um CAGR de 11,36% até 2031.

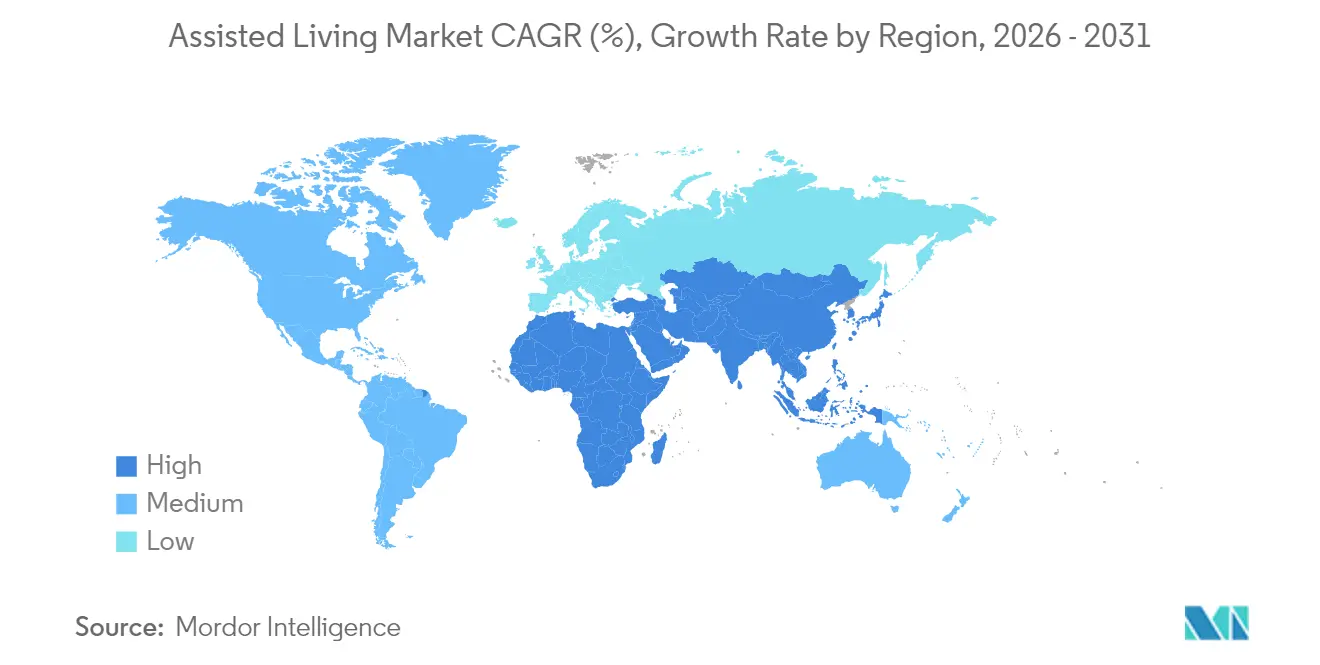

- Por geografia, a América do Norte capturou 35,87% da participação do mercado de assisted living em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR previsto de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Assisted Living

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população geriátrica mundial | +2.8% | Global, concentração na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das isenções do Medicaid e financiamento governamental | +1.9% | América do Norte, variações em nível estadual | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças crônicas que requerem cuidados de longo prazo | +1.5% | Global, maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de modelos de assisted living de "mercado intermediário" com boa relação custo-benefício | +1.2% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monitoramento de saúde preditivo baseado em IA melhorando os resultados dos cuidados | +0.8% | América do Norte, Europa, expansão global | Curto prazo (≤ 2 anos) |

| Fluxos de capital vinculados a ESG em ativos de habitação para idosos | +0.6% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica Mundial

O grupo com 80 anos ou mais está se expandindo mais rapidamente do que qualquer outro grupo etário, criando uma forte demanda subjacente por soluções de cuidados residenciais; nos Estados Unidos, os adultos mais velhos já superam as crianças em 11 estados, enquanto a população com 85 anos ou mais do Canadá pode triplicar até 2073.[1]Departamento do Censo dos EUA, "Adultos Mais Velhos Superam Crianças em 11 Estados e em Quase Metade dos Condados dos EUA," census.gov Os ganhos de longevidade elevam a expectativa de vida média para 78,9 anos em 2025 e 82,3 anos até 2055, prolongando a duração dos serviços de apoio necessários.[2]Escritório de Orçamento do Congresso, "As Perspectivas Demográficas: 2025 a 2055," cbo.gov Impulsionadores Os fundos de investimento imobiliário de saúde relatam que mais de 40% dos idosos podem autofinanciar a habitação para idosos sem esgotar suas economias, sinalizando uma capacidade duradoura de pagamento privado. À medida que as taxas de dependência da população em idade ativa aumentam, os setores público e privado estão mobilizando recursos para expandir a capacidade de assisted living, notadamente por meio do programa "economia prateada" da China, que visa gastos de vários trilhões de dólares em serviços para idosos.

Expansão das Isenções do Medicaid e Financiamento Governamental

A Regra de Acesso ao Medicaid de 2024 determina que pelo menos 80% de certos pagamentos baseados em domicílio e comunidade sejam direcionados diretamente para os salários dos trabalhadores de cuidados, aproximando 46 estados e o Distrito de Columbia de uma remuneração adequada e apoiando a qualidade dos serviços.[3]Centros de Serviços Medicare e Medicaid, "Governo Biden-Harris Toma Medida Histórica para Aumentar o Acesso a Cuidados de Qualidade e Apoio a Famílias e Trabalhadores de Cuidados," cms.gov Os padrões revisados de recursos do Seguro de Renda Suplementar de 2025 estabelecem limites de ativos líquidos de USD 9.660 para solteiros e USD 14.470 para casais, ampliando a elegibilidade para cuidados subsidiados. Estados como Ohio e Virgínia indexaram as taxas do programa à inflação em 2025, sinalizando apoio bipartidário ao financiamento de cuidados de longo prazo. Essas medidas sustentam o mercado de assisted living ao reduzir as lacunas de acessibilidade para idosos de renda média.

Crescente Prevalência de Doenças Crônicas que Requerem Cuidados de Longo Prazo

Um terço dos americanos mais velhos vive com uma deficiência que dificulta a vida independente e 1,3 milhão de adultos mais velhos já residem em casas de repouso, destacando a pressão sistêmica para gerenciar a multimorbidade fora dos hospitais. A atualização da política do Medicare para 2025 formalizou dez categorias principais de doenças crônicas para os programas de Gestão de Terapia Medicamentosa, fortalecendo a supervisão clínica em ambientes comunitários. Somente a doença de Alzheimer deve afetar 13,8 milhões de americanos com 65 anos ou mais até 2050, intensificando a demanda por residências preparadas para cuidados de memória.

Surgimento de Modelos de Assisted Living de "Mercado Intermediário" com Boa Relação Custo-Benefício

Aproximadamente 16 milhões de idosos ganharão muito para o Medicaid, mas muito pouco para opções de luxo até 2033, abrindo espaço para aluguéis mensais entre USD 2.500 e USD 4.500. Os operadores estão aproveitando mecanismos de precificação dinâmica e projetos de pequenas residências para reduzir os custos operacionais enquanto mantêm os padrões de cuidado. Alianças público-privadas, como o projeto apoiado por crédito fiscal de USD 5,8 milhões da Wallick Communities, exemplificam a inovação na captação de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos cuidados e lacunas de acessibilidade | -1.8% | Global, agudo em mercados de alto custo | Longo prazo (≥ 4 anos) |

| Escassez persistente de mão de obra de cuidadores qualificados | -1.4% | América do Norte, Europa, ampliando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos estaduais mais rígidos de proporção de pessoal elevando os custos operacionais | -0.9% | América do Norte, potencial de expansão regulatória | Curto prazo (≤ 2 anos) |

| Tecnologia de envelhecimento no local atrasando as mudanças para instalações | -0.7% | Mercados desenvolvidos com alta adoção de tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Cuidados e Lacunas de Acessibilidade

As taxas de locação e serviços subiram 10% em todos os ambientes de cuidados para idosos em 2025, superando o crescimento salarial e corroendo a acessibilidade mesmo com o aumento da demanda. As taxas mensais medianas de assisted living podem atingir USD 7.776 até 2040, reforçando a preferência do consumidor pelo envelhecimento no local. Os reembolsos do Medicaid cobrem aproximadamente 82% dos custos reais das casas de repouso, e 40% das instalações recebem menos de 80% de sua base de despesas, forçando políticas de admissão seletiva.[4]Departamento de Saúde e Serviços Humanos dos EUA, "Avaliação das Taxas de Pagamento do Medicaid e Custos de Cuidado da População do Medicaid Residente em Casas de Repouso," hhs.gov As trajetórias divergentes das taxas de aluguel entre habitação independente e assisted living sinalizam crescente sensibilidade ao preço e fragmentação geográfica.

Escassez Persistente de Mão de Obra de Cuidadores Qualificados

Os novos padrões federais exigem 3,48 horas de enfermagem por residente por dia, mas 75,46% dos prestadores atualmente ficam aquém desse número, necessitando de 100.000 contratações adicionais a um custo anual de folha de pagamento de USD 6,8 bilhões. Os dados de pesquisa atribuem os desafios de recrutamento a baixos salários, alto esgotamento profissional e desgaste causado pela pandemia. O cumprimento das normas poderia adicionar USD 43 bilhões em despesas com mão de obra ao longo de dez anos, comprimindo as margens e aumentando a pressão sobre os preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Cuidados Paliativos Impulsionam o Crescimento

Vida Diária e Cuidados Pessoais reteve 39,12% da participação do mercado de assisted living em 2025, sublinhando seu papel como o pacote de serviços básico para residentes que precisam de ajuda com banho, vestimenta, refeições e lembretes de medicamentos. Cuidados Paliativos e Hospice deve crescer a um CAGR de 10,31%, auxiliado pelas taxas atualizadas de hospice do Medicaid de USD 224,91 por dia de cuidado de rotina e USD 1.170,04 por dia de internação para prestadores em conformidade. Os serviços de Gestão de Doenças e Monitoramento de Medicamentos estão se beneficiando de protocolos de cuidados crônicos exigidos por políticas que recompensam a supervisão clínica proativa. A Assistência à Mobilidade permanece estável à medida que o grupo demográfico com 85 anos ou mais se amplia.

Os padrões de demanda mostram que residentes e famílias valorizam um continuum que combina hospitalidade com capacidade clínica. À medida que os níveis de acuidade aumentam, as equipes de gestão integram enfermeiros especialistas e parceiros de telessaúde para evitar transferências hospitalares e garantir fluxos de encaminhamento de organizações de cuidados responsáveis. O tamanho do mercado de assisted living atribuído a serviços focados no conforto deve se ampliar à medida que os pagadores reconhecem as compensações de custo em relação aos ambientes de cuidados agudos, reforçando o investimento em treinamento de pessoal e certificação paliativa.

Por Tipo de Instalação: Modelos de Pequenas Residências Ganham Impulso

As Residências Familiares para Adultos representaram 49,25% da participação do mercado de assisted living em 2025 graças à sua capacidade de seis a oito leitos, ambiente doméstico e menor custo de construção. Os formatos de Pequenas Residências e Green-House estão em uma trajetória de CAGR de 10,02%, impulsionados por evidências de que os residentes experimentam menos hospitalizações e maior satisfação com a vida em relação aos edifícios tradicionais. As Instalações Residenciais Comunitárias e os Complexos de Apartamentos Residenciais de Cuidados fazem a ponte de acessibilidade para o mercado intermediário, enquanto as Comunidades de Aposentadoria com Cuidados Continuados visam famílias de renda mais alta que buscam um continuum em estilo de campus.

Os operadores que adotam layouts domésticos aproveitam a construção modular e a equipe de trabalhadores universais para reduzir os gastos de capital por leito. O desempenho no controle de infecções durante a pandemia validou ainda mais a arquitetura descentralizada, posicionando os modelos de pequenas residências como uma escolha resiliente. Vários estados agora oferecem isenções de certificado de necessidade ou licenciamento acelerado para projetos com menos de 12 leitos, acelerando o crescimento do pipeline.

Por Fonte de Pagamento: Expansão do Medicaid Acelera

Os residentes de Pagamento Privado geraram 65,42% do tamanho do mercado de assisted living em 2025, com taxas mensais variando entre USD 2.500 e USD 7.000, dependendo da localidade, comodidades e pacote de cuidados. O financiamento pelo Medicaid crescerá 10,71% ao ano à medida que os estados ampliam as vagas de isenção e alinham os pisos de pagamento com os mandatos de salário mínimo para cuidados diretos. As pensões de Assuntos de Veteranos e outras pensões públicas fornecem financiamento em camadas, mas permanecem de nicho devido aos limites de elegibilidade.

Os operadores estão reequilibrando as composições de residentes para combinar leitos do Medicaid com unidades privadas de maior margem, mitigando os déficits de reembolso. Algumas redes pilotam pacotes "Medicaid-plus" que permitem serviços adicionais cobrados separadamente, protegendo as margens enquanto apoiam o acesso. A participação do mercado de assisted living impulsionada por fontes de pagamento público deve aumentar, mas ainda ficará atrás do pagamento privado em dólares absolutos até 2031.

Por Nível de Acuidade do Residente: Expansão dos Cuidados de Memória

Os residentes de Acuidade Moderada detinham 46,78% de participação em 2025, tipificando o cliente tradicional de assisted living que precisa de orientações diárias, mas não de supervisão clínica constante. Os residentes de Alta Acuidade/Cuidado de Memória crescerão a um CAGR de 9,86%, impulsionados pela incidência de Alzheimer e pela maior sobrevivência com comprometimento cognitivo. Os grupos de Baixa Acuidade Independente-Plus também estão formando um funil de entrada, à medida que idosos ativos escolhem comodidades comunitárias por benefícios preventivos.

Para atender com segurança a uma acuidade mais alta, os operadores reformam alas com sistemas de gestão de deambulação, contratam cuidadores treinados em demência e enriquecem a programação. Prêmios de preço de 15% a 25% acima das unidades padrão ajudam a cobrir a mão de obra adicional. O tamanho do mercado de assisted living para suítes dedicadas a cuidados de memória deve crescer proporcionalmente mais rápido do que o inventário geral à medida que os protocolos clínicos e as melhores práticas de design se proliferam.

Por Modelo de Assisted Living: Integração Tecnológica Lidera

As Comunidades de Luxo e Estilo de Vida cobriram 35,31% da participação do mercado de assisted living em 2025, oferecendo serviços culinários, de bem-estar e culturais em estilo resort. As Comunidades "Inteligentes" habilitadas por tecnologia registrarão um CAGR de 11,36% com a adoção de análises de IoT, controles ativados por voz e manutenção preditiva, recursos valorizados pelos baby boomers familiarizados com tecnologia. Os esquemas de Valor/Mercado Intermediário focam na eficiência operacional e estão cada vez mais se co-localizando com clínicas de atenção primária para oferecer pacotes integrados. Os formatos de Pequenas Residências/Green-House continuam seu impulso centrado na pessoa, especialmente em estados que oferecem incentivos à construção.

A tecnologia não é mais um diferencial, mas uma expectativa básica entre os potenciais residentes e os tomadores de decisão filhos adultos. Os operadores integram prontuários eletrônicos de saúde, dispositivos vestíveis de detecção de quedas e portais familiares baseados em aplicativos para melhorar a transparência e reduzir os volumes de chamadas de enfermagem. As partes interessadas do mercado de assisted living veem essas atualizações como fundamentais para a segurança dos residentes e ganhos de ocupação.

Análise Geográfica

A América do Norte contribuiu com 35,87% da participação do mercado de assisted living em 2025, ancorada pelos Estados Unidos, onde a população com 65 anos ou mais cresceu 3,1% para 61,2 milhões em 2024. As isenções federais do Medicaid, os benefícios suplementares do Medicare Advantage e o abundante capital privado criaram um ecossistema sofisticado para desenvolvimento e aquisição. O grupo com 85 anos ou mais do Canadá está a caminho de triplicar, levando os governos provinciais a investir em novas capacidades de cuidados de longo prazo. O México, embora incipiente, está testemunhando projetos-piloto voltados para a classe média urbana.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR previsto de 9,21%. O plano da "economia prateada" da China prevê trilhões em gastos com serviços para idosos, abrangendo casas de repouso, cuidados domiciliares e plataformas de saúde digital. O Japão terá um em cada quatro cidadãos com 75 anos ou mais até 2025, elevando a ocupação em residências com taxa de adesão para perto de 92% e gerando interesse de fundos de investimento imobiliário. A Ashiana Housing da Índia e os incorporadores de luxo da Coreia do Sul estão adaptando formatos às preferências culturais locais, ilustrando a segmentação regional.

A Europa permanece madura, mas resiliente, pois os sistemas de bem-estar social limitam o risco de desembolso direto. A nova oferta está concentrada na Alemanha, nos países nórdicos e na Espanha, onde o impulso demográfico persiste e as seguradoras privadas cofinanciam as operações. O Oriente Médio e a África oferecem valor de opção de longo prazo assim que a aceitação cultural e o arcabouço regulatório melhorarem; os países do CCG já estão pilotando comunidades de alto padrão para aposentados expatriados. O tamanho do mercado de assisted living nas economias emergentes deve se aprofundar à medida que as multinacionais fazem parcerias com hospitais locais e empresas de construção.

Cenário Competitivo

O mercado de assisted living é moderadamente concentrado, com os 25 principais operadores controlando menos de 30% da capacidade total. O capital privado intensificou o ritmo de aquisições em 2024-2025, exemplificado pela compra de USD 969 milhões de um portfólio de habitação para adultos ativos pela Welltower e pela recompra de USD 610 milhões de 41 contratos de arrendamento pela Brookdale. A aquisição em abril de 2025 de The Village at Gainesville pelo Fortress Investment Group, um campus de múltiplos níveis com uma lista de espera de 80 pessoas, sublinha a demanda por ativos de escala.

Os temas estratégicos incluem integração vertical em hospice, saúde domiciliar e terapia para aumentar a receita por residente e diversificar o mix de pagadores. Os operadores implantam tecnologias de edifícios inteligentes para reduzir os custos de utilidades em 10% a 15% e monitorar os sinais vitais dos residentes remotamente, aumentando a comercialização. Os entrantes de formatos Green-House e pequenas residências estão capturando lealdade de nicho, enquanto as redes tradicionais renovam alas legadas em clusters domésticos para defender a participação. As empresas de tecnologia de envelhecimento no local representam uma ameaça externa ao permitir cuidados em casa, mas vários prestadores estão incorporando essas soluções para construir linhas de serviço híbridas.

Os mercados de capitais permanecem receptivos; os fundos de investimento imobiliário de saúde registraram retornos de 8,5% em 2025, e os investidores institucionais classificam a habitação para idosos como uma proteção defensiva contra a inflação devido aos escalonadores anuais de aluguel e à ocupação consistente. A confluência de dados demográficos e spreads de rendimento sugere consolidação contínua à medida que operadores menores buscam liquidez de saída em meio à complexidade regulatória.

Líderes do Setor de Assisted Living

Atria Senior Living, Inc.

Brookdale Senior Living Inc.

Sunrise Senior Living

LCS (Life Care Services)

Five Star Senior Living

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Fortress Investment Group adquiriu The Village at Gainesville, um campus de cuidados mistos com unidades de habitação independente, assisted living e cuidados de memória.

- Março de 2025: A Welltower concordou em comprar a Amica Senior Lifestyles por CAD 4,6 bilhões (USD 3,4 bilhões), marcando a maior transação de habitação para idosos do Canadá até o momento.

- Março de 2025: Spring Arbor e Allegro anunciaram uma parceria que forma uma plataforma de 53 propriedades em vários estados dos EUA.

Escopo do Relatório Global do Mercado de Assisted Living

O assisted living oferece suporte para atividades diárias como banho, vestimenta e gestão de medicamentos, ao mesmo tempo em que permite que os residentes mantenham um grau de independência.

O mercado de assisted living é segmentado por tipo de serviço, tipo de instalação, faixa etária e geografia. Por tipo de serviço, o mercado é segmentado em monitoramento de medicamentos, cuidados paliativos e hospice, monitoramento de doenças, mobilidade e outros. O segmento de outros inclui cuidados para deficiência e memória, cuidados nutricionais e outros. Por tipo de instalação, o mercado é segmentado em residências familiares para adultos, instalações residenciais comunitárias e complexos de apartamentos residenciais de cuidados. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (USD) para todos os segmentos acima.

| Monitoramento de Medicamentos |

| Cuidados Paliativos e Hospice |

| Gestão e Monitoramento de Doenças |

| Assistência à Mobilidade |

| Vida Diária e Cuidados Pessoais |

| Residências Familiares para Adultos |

| Instalações Residenciais Comunitárias |

| Complexos de Apartamentos Residenciais de Cuidados |

| Comunidades de Aposentadoria com Cuidados Continuados |

| Pagamento Privado |

| Medicaid |

| Pensões de Veteranos e Públicas |

| Baixa Acuidade (Independente-Plus) |

| Acuidade Moderada (Instalação Tradicional de Assisted Living) |

| Alta Acuidade / Cuidado de Memória |

| Comunidades de Luxo e Estilo de Vida |

| Comunidades de Valor / Mercado Intermediário |

| Modelos de Pequenas Residências / Green-House |

| Comunidades "Inteligentes" Habilitadas por Tecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Monitoramento de Medicamentos | |

| Cuidados Paliativos e Hospice | ||

| Gestão e Monitoramento de Doenças | ||

| Assistência à Mobilidade | ||

| Vida Diária e Cuidados Pessoais | ||

| Por Tipo de Instalação | Residências Familiares para Adultos | |

| Instalações Residenciais Comunitárias | ||

| Complexos de Apartamentos Residenciais de Cuidados | ||

| Comunidades de Aposentadoria com Cuidados Continuados | ||

| Por Fonte de Pagamento | Pagamento Privado | |

| Medicaid | ||

| Pensões de Veteranos e Públicas | ||

| Por Nível de Acuidade do Residente | Baixa Acuidade (Independente-Plus) | |

| Acuidade Moderada (Instalação Tradicional de Assisted Living) | ||

| Alta Acuidade / Cuidado de Memória | ||

| Por Modelo de Assisted Living | Comunidades de Luxo e Estilo de Vida | |

| Comunidades de Valor / Mercado Intermediário | ||

| Modelos de Pequenas Residências / Green-House | ||

| Comunidades "Inteligentes" Habilitadas por Tecnologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de assisted living?

O mercado de assisted living gerou USD 190,12 bilhões em 2026 e está a caminho de atingir USD 264,68 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Cuidados Paliativos e Hospice é o serviço de expansão mais rápida, com previsão de CAGR de 10,31% até 2031.

Qual é a importância do financiamento do Medicaid para os operadores de assisted living?

O Medicaid cobriu 33,9% dos residentes em 2024 e está previsto para crescer a um CAGR de 10,71%, refletindo a expansão dos programas de isenção e as regras de pagamento revisadas.

Por que os modelos de pequenas residências ou Green-House estão ganhando popularidade?

As evidências indicam que eles proporcionam maior satisfação dos residentes e menores taxas de hospitalização, ao mesmo tempo em que permitem uma vida íntima em estilo doméstico.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 9,21% graças ao envelhecimento acelerado, incentivos políticos e investimento do setor privado.

Como a tecnologia está transformando as comunidades de assisted living?

Sensores de IoT, análises de saúde baseadas em IA e portais familiares baseados em aplicativos são agora padrão, melhorando a segurança, permitindo cuidados preditivos e aumentando o engajamento dos residentes.

Página atualizada pela última vez em: