Tamanho e Participação do Mercado de Tratamento de Aspergilose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

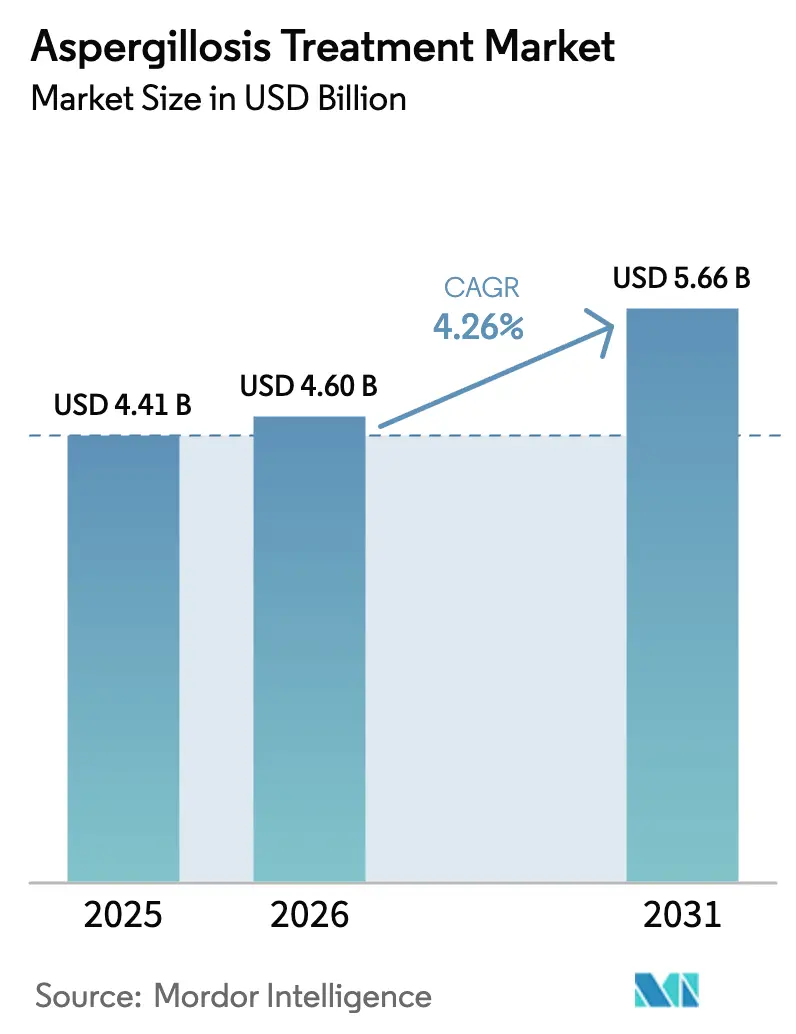

| Tamanho do Mercado (2026) | 4.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

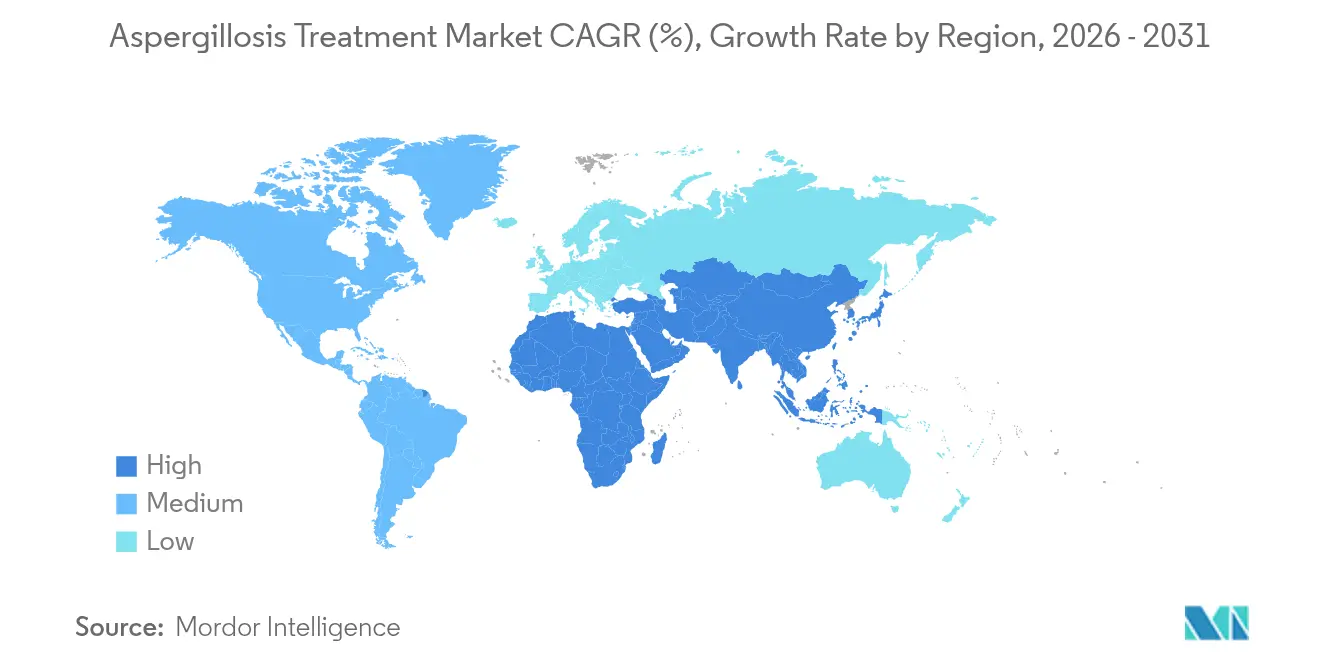

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Aspergilose por Mordor Intelligence

O tamanho do mercado de tratamento de aspergilose em 2026 é estimado em USD 4,6 bilhões, crescendo a partir do valor de 2025 de USD 4,41 bilhões, com projeções para 2031 mostrando USD 5,66 bilhões, crescendo a um CAGR de 4,26% no período 2026-2031. Um aumento constante no número de pacientes imunocomprometidos, maior circulação geográfica de esporos de Aspergillus com o aumento das temperaturas e o contínuo apoio regulatório a antifúngicos de nova geração sustentam coletivamente a expansão do mercado. No entanto, a crescente resistência aos azóis, a fragilidade da cadeia de suprimentos de ingredientes farmacêuticos ativos (IFAs) e os elevados custos de tratamento moderam a trajetória de crescimento, compelindo as partes interessadas a diversificar as classes de medicamentos e inovar nos formatos de entrega. A intensificação dos ensaios clínicos em torno de novos triazóis, equinocandinas de dosagem semanal e agentes orotomídeos ilustra como os líderes do setor estão se posicionando para capturar oportunidades emergentes no mercado de tratamento de aspergilose, mesmo com as pressões ambientais e de resistência remodelando as prioridades do mix de produtos.

Principais Conclusões do Relatório

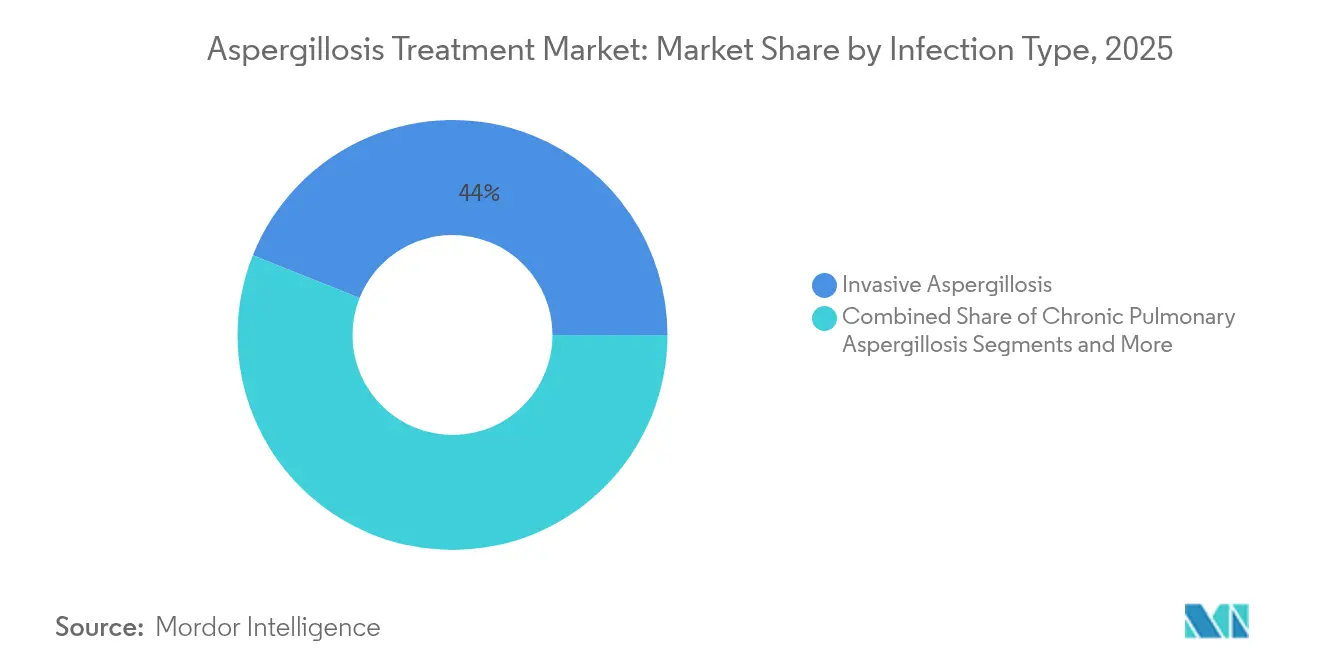

- Por tipo de infecção, a aspergilose invasiva liderou com 43,95% de participação na receita em 2025, enquanto a aspergilose alérgica está projetada para expandir a um CAGR de 6,72% até 2031.

- Por classe de medicamento, os azóis responderam por 52,19% da participação no mercado de tratamento de aspergilose em 2025; as equinocandinas detêm o CAGR projetado mais rápido, de 7,79%, até 2031.

- Por formulação, os produtos intravenosos representaram 47,05% do tamanho do mercado de tratamento de aspergilose em 2025; as formulações inaladas em pó seco estão previstas para crescer a um CAGR de 7,21%.

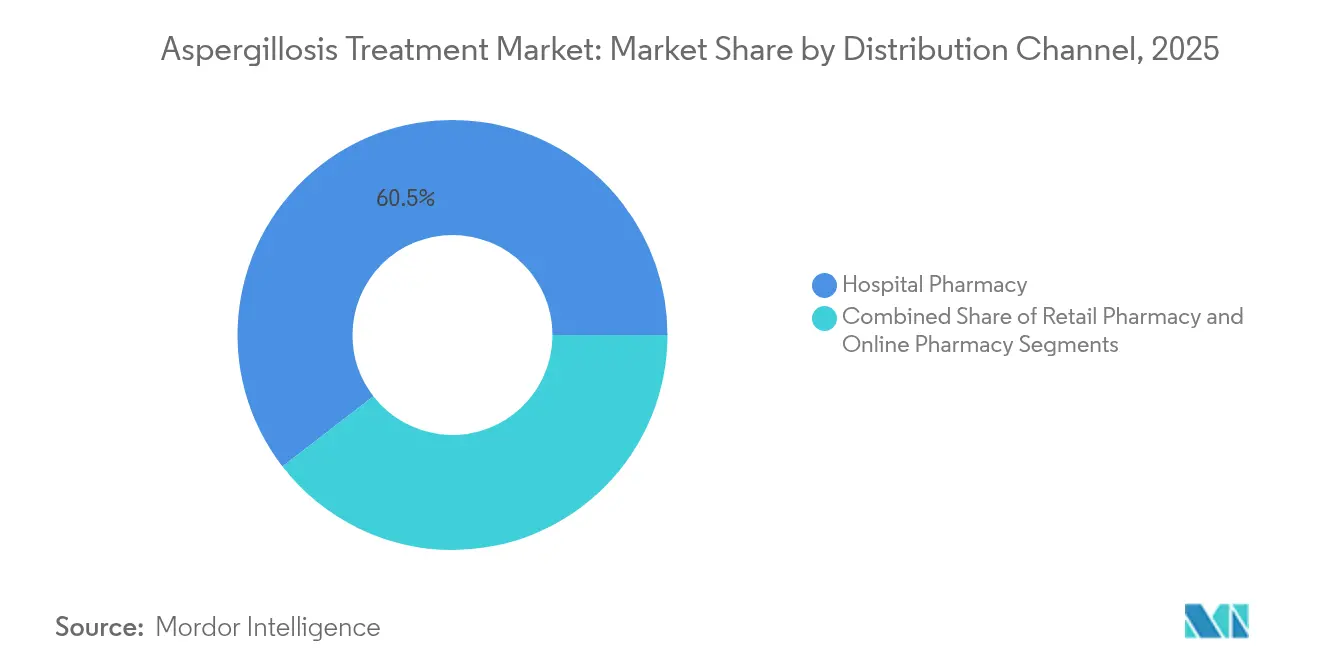

- Por canal de distribuição, as farmácias hospitalares dominaram com uma participação de 60,48% em 2025, enquanto as farmácias online devem crescer a um CAGR de 8,15%.

- Por categoria de paciente, os receptores de transplante de células-tronco hematopoiéticas detiveram 35,74% das vendas de 2025; pacientes com DPOC e asma grave apresentam o CAGR mais elevado, de 7,24%.

- Por geografia, a América do Norte comandou 33,12% da receita global em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Aspergilose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência entre pacientes imunocomprometidos | +1.2% | Global; maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos volumes de transplante de órgãos sólidos e células-tronco | +0.8% | Global; crescimento mais rápido na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em diagnósticos moleculares rápidos | +0.6% | América do Norte e Europa, estendendo-se à APAC | Curto prazo (≤ 2 anos) |

| Aprovações aceleradas de triazóis e equinocandinas de nova geração | +0.7% | Regiões regulatoriamente ativas em todo o mundo | Médio prazo (2-4 anos) |

| Proliferação de esporos impulsionada pelas mudanças climáticas | +0.4% | Europa e América do Norte, espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Plataformas inovadoras de entrega inalada e nanoformulação | +0.5% | Inicialmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência entre Pacientes Imunocomprometidos

Um crescente grupo de indivíduos imunocomprometidos — que agora inclui uma coorte maior de receptores de transplante de células-tronco hematopoiéticas, casos de influenza em unidades de terapia intensiva e sobreviventes de COVID-19 — continua a impulsionar o mercado de tratamento de aspergilose. A aspergilose pulmonar invasiva aparece em 15,3% dos casos de influenza em UTI, em comparação com 9,5% em pneumonia grave adquirida na comunidade.[1]Meng-Jer Hsieh, "Aspergilose Pulmonar Invasiva em Pacientes com Pneumonia Grave Adquirida na Comunidade," Pneumonia, biomedcentral.comA mortalidade frequentemente supera 50% apesar da terapia adequada. O uso excessivo de antibióticos de amplo espectro perturba o equilíbrio microbiano, contribuindo para uma incidência de infecção fúngica de 9,8% entre pacientes de UTI. O sequenciamento metagenômico agora detecta patógenos adicionais em 21% das amostras, apoiando uma terapia mais precoce e direcionada. Coletivamente, esses fatores reforçam a demanda sustentada no mercado de tratamento de aspergilose.

Aumento dos Volumes de Transplante de Órgãos Sólidos e Células-Tronco

A expansão global dos transplantes aprofunda a necessidade profilática e terapêutica de agentes ativos contra fungos filamentosos. As diretrizes atualizadas do ECIL recomendam isavuconazol, micafungina e caspofungina para casos de leucemia mieloide aguda submetidos a quimioterapia, sublinhando a centralidade da proteção contra fungos filamentosos.[2]Johan Maertens, "Profilaxia Antifúngica Primária em Malignidades Hematológicas," Leukemia, nature.com Os receptores de transplante renal, embora enfrentem menor incidência, ainda dependem de voriconazol ou isavuconazol. A prevalência de aspergilose pulmonar crônica pós-tuberculose, atingindo 69,4% de positividade de IgG na Indonésia, amplia a base terapêutica. Assim, o crescimento dos transplantes assegura uma âncora de receita de longo prazo para o mercado de tratamento de aspergilose.

Avanços em Diagnósticos Moleculares Rápidos

Painéis de PCR de nova geração, sequenciamento de genoma completo e algoritmos combinados de biomarcadores reduzem o tempo de resultado de dias para meras horas. O ensaio de PCR padronizado para Aspergillus adotado pelas diretrizes da EORTC exemplifica essa mudança. A PCR de curva de fusão em tempo real atinge limiares de detecção de 0,05 pg/µL em 4 a 6 horas. Quando o galactomanano é combinado com β-D-glucano, a sensibilidade agrupada sobe para 84% e a especificidade para 76%. À medida que o diagnóstico rápido e preciso melhora os resultados, ele também aumenta os volumes gerais de prescrição, impulsionando o mercado de tratamento de aspergilose.

Aprovações Aceleradas de Triazóis e Equinocandinas de Nova Geração

Produtos com designação de avanço terapêutico e medicamento órfão, como olorofim e rezafungina, encurtam os ciclos de revisão e ampliam as opções terapêuticas. A rezafungina obteve aprovação europeia em 2024 com a conveniência de dosagem semanal. O olorofim possui status de avanço terapêutico da FDA e está na Fase 3 em comparação com os regimes de tratamento padrão. Em paralelo, o fosmanogepix garantiu USD 268 milhões em financiamento da BARDA, refletindo o compromisso governamental com a inovação antifúngica. O impulso regulatório sustenta os pipelines de inovação que fundamentam o crescimento futuro das vendas no mercado de tratamento de aspergilose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente resistência aos azóis e classes novas limitadas | -1.1% | Europa e América do Norte; crescendo globalmente | Curto prazo (≤ 2 anos) |

| Alto custo total da terapia antifúngica | -0.7% | Universal; mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Uso agrícola de azóis impulsionando resistência cruzada | -0.5% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de IFAs causando escassez de medicamentos | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Resistência aos Azóis e Classes Novas Limitadas

Cepas de Aspergillus fumigatus multirresistentes a azóis apresentam taxas de mutação elevadas associadas a variantes msh6 G233A, acelerando a resistência cruzada entre classes.[3]Michael J. Bottery, "Taxas de Mutação Elevadas em Aspergillus fumigatus Multirresistente a Azóis," Nature Communications, nature.com A pressão ambiental de fungicidas perpetua a resistência pan-azólica sem perda de aptidão. A OMS lista A. fumigatus como fungo de prioridade crítica, instando a melhorias na vigilância. A diversificação limitada de classes de medicamentos significa que isolados resistentes ameaçam os regimes padrão, restringindo diretamente o potencial de receita do mercado de tratamento de aspergilose.

Alto Custo Total da Terapia Antifúngica

As internações hospitalares por aspergilose em pacientes cirróticos excedem em média 22,9 dias, quadruplicando os custos em comparação com casos não infectados. A Espanha registrou EUR 1,4 milhão em custos de internação em 2012, e as despesas permanecem voláteis. Embora os azóis mais recentes melhorem os resultados, seus preços premium sobrecarregam os orçamentos em ambientes com recursos limitados, restringindo uma adoção mais ampla no mercado de tratamento de aspergilose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Infecção: Formas Invasivas Lideram o Mercado

A aspergilose invasiva deteve 43,95% da receita de 2025, ancorada pela alta mortalidade — às vezes superior a 85% em coortes vulneráveis — e pela necessidade de intervenção intensiva e prolongada. O tamanho do mercado de tratamento de aspergilose para formas invasivas continuará crescendo à medida que a aspergilose pulmonar associada à COVID-19, detectada em até 20% dos casos graves, amplia o segmento de cuidados intensivos. A aspergilose pulmonar crônica também está avançando, com a incidência pós-TB indonésia atingindo 14,5% ao final da terapia.

A aspergilose alérgica registra um CAGR de 6,72% até 2031, o mais rápido entre os tipos de infecção. Pesquisas de prevalência nos EUA mostram ABPA em 2,8 por 10.000 em asma e 183,7 por 10.000 em fibrose cística. As diretrizes revisadas da ISHAM de 2024 agora recomendam prednisolona combinada com itraconazol para exacerbações recorrentes. O reconhecimento aprimorado e o acesso ao diagnóstico sustentarão o impulso no nível do segmento no mercado de tratamento de aspergilose.

Por Classe de Medicamento: Azóis Mantêm Liderança Apesar das Pressões de Resistência

Os azóis contribuíram com 52,19% das vendas de 2025, liderados por voriconazol e isavuconazol, que oferecem taxas de resposta de 53% em comparação com 32% para a anfotericina B convencional. No entanto, 27,84% dos eventos cardíacos relatados à FDA estão associados a triazóis, elevando o escrutínio de segurança. O crescimento da resistência está levando os hospitais a intensificar a gestão do uso, mas o mercado de tratamento de aspergilose ainda depende fortemente dessa classe.

As equinocandinas registram o CAGR mais elevado, de 7,79%. A rezafungina de dosagem semanal equipara-se à eficácia da caspofungina, melhorando a adesão. Novos agentes como o olorofim adicionam mais opções, embora os cronogramas de comercialização moldem os padrões de adoção.

Por Formulação: Entrega Intravenosa Domina os Cuidados Intensivos

As formulações intravenosas representaram 47,05% do tamanho do mercado de tratamento de aspergilose em 2025, refletindo a necessidade terapêutica imediata em ambientes de UTI. A anfotericina B lipossomal permanece vital, embora a nefrotoxicidade limite seu uso; iniciativas globais visam reduzir os custos de formulação.

Os formatos inalados em pó seco crescem a um CAGR de 7,21%, aproveitando a melhor retenção pulmonar e a redução da exposição sistêmica. A FDA ressalta sua utilidade profilática para pacientes de alto risco, tornando-os uma fronteira de inovação fundamental no mercado de tratamento de aspergilose.

Por Canal de Distribuição: Farmácias Hospitalares Ancoram o Acesso aos Cuidados Intensivos

As farmácias hospitalares gerenciaram 60,48% das vendas globais em 2025 graças à expertise em gestão do uso, monitoramento terapêutico de medicamentos e acesso rápido a regimes alternativos quando a resistência emerge. Sua dominância deve persistir dado a demanda de UTI e o complexo gerenciamento de interações medicamentosas inerente à terapia com azóis.

As farmácias online aceleram a um CAGR de 8,15%, impulsionadas pelo gerenciamento de doenças crônicas e pela integração da telemedicina. Os cursos prolongados de tratamento oral para aspergilose pulmonar crônica se traduzem em volumes consideráveis de dispensação remota, especialmente em economias avançadas.

Por Categoria de Paciente: Receptores de Transplante Lideram as Populações de Alto Risco

Os receptores de transplante de células-tronco hematopoiéticas responderam por 35,74% do valor de 2025, necessitando de regimes profiláticos com isavuconazol ou equinocandinas conforme as diretrizes atualizadas do ECIL. O monitoramento de DNA livre de células aumenta a detecção precoce, permitindo ajuste terapêutico imediato.

Pacientes com DPOC e asma grave apresentam o CAGR mais rápido, de 7,24%. Biomarcadores como a proteína C-reativa atingem 91,2% de sensibilidade para aspergilose invasiva em coortes de DPOC, apoiando intervenção mais precoce. A triagem mais ampla manterá essas populações como pivôs no mercado de tratamento de aspergilose.

Análise Geográfica

A América do Norte deteve 33,12% da receita de 2025, impulsionada pela rápida adoção de diagnósticos moleculares, programas de transplante de grande porte e robusto financiamento para P&D antifúngico. O apoio de USD 268 milhões da BARDA ao fosmanogepix ilustra a disposição governamental de reduzir os riscos do desenvolvimento em estágio avançado. Os pontos de corte formais da FDA para voriconazol orientam a gestão do uso e incentivam a adoção de testes de suscetibilidade. Os dados de prevalência de ABPA — 2,8 por 10.000 pacientes com asma e 183,7 por 10.000 com fibrose cística — reforçam a base endereçável. Programas-piloto em andamento para profilaxia antifúngica inalada e ampla cobertura de seguros consolidam a América do Norte como o mercado de referência para lançamentos globais no mercado de tratamento de aspergilose.

A Ásia-Pacífico representa a região de crescimento mais rápido, com CAGR de 6,55%. A China relata a dominância de Aspergillus fumigatus em 75,14% dos isolados, com mortalidade por aspergilose pulmonar invasiva atingindo 68,87%. A pesquisa I-CHROME da Indonésia sublinha a prevalência de aspergilose pulmonar crônica pós-TB, com 69,4% de positividade de IgG. O Japão encontra taxas de coinfecção de 3,5% entre doença por micobactérias não tuberculosas e aspergilose, piorando marcadamente o prognóstico. O aumento da atividade de transplantes, a melhoria do reembolso e a implementação mais ampla de diretrizes sustentam coletivamente a rápida expansão do mercado de tratamento de aspergilose na Ásia-Pacífico.

A Europa enfrenta uma dualidade de forte apoio regulatório e crescentes ameaças ambientais. A aprovação da rezafungina e do posaconazol genérico pela EMA amplia as opções terapêuticas. No entanto, modelos climáticos projetam uma expansão significativa para o norte dos habitats de Aspergillus, potencialmente expondo milhões de residentes adicionais. Os dados de custos hospitalares da Espanha — com pico de EUR 1,4 milhão em 2012 — destacam a pressão econômica persistente. O uso agrícola de azóis intensifica a resistência, compelindo os laboratórios europeus a ampliar a vigilância e a gestão do uso, remodelando as estratégias de aquisição no mercado de tratamento de aspergilose.

Cenário Competitivo

O mercado de tratamento de aspergilose permanece moderadamente fragmentado. Pfizer, Merck e Astellas aproveitam extensas redes de distribuição e antifúngicos estabelecidos como voriconazol, posaconazol e isavuconazol. As extensões estratégicas incluem o licenciamento regional da Cresemba pela Pfizer na Ásia-Pacífico, gerando pagamentos de marcos de USD 2,5 milhões em 2025. A Merck capitaliza em segmentos-chave por meio de anfotericina B lipossomal e pipelines de equinocandinas, enquanto a Astellas colabora em formulações inaladas para sustentar sua participação no mercado de tratamento de aspergilose.

Inovadores emergentes buscam mecanismos distintos e entrega avançada. O olorofim da F2G, um orotomídeo, e o ibrexafungerpo da SCYNEXIS, o primeiro inibidor oral de glucano sintase, ilustram a mudança além dos azóis e polienos. Empreendimentos de nanotecnologia focam no direcionamento pulmonar e ocular, enquanto plataformas de interferência por RNA avançam antifúngicos de duplo alvo capazes de contornar a resistência estabelecida.

Fusões e aquisições estratégicas e alianças de financiamento aceleram o desenvolvimento. O acordo de USD 268 milhões da Basilea com a BARDA reduz os riscos dos ensaios de fosmanogepix em estágio avançado. O licenciamento da rezafungina de dosagem semanal para parceiros internacionais amplia o acesso ao mercado mais rapidamente do que lançamentos independentes. Coletivamente, esses movimentos sinalizam uma corrida competitiva para enfrentar os desafios de resistência e entrega que fundamentam o futuro mercado de tratamento de aspergilose.

Líderes do Setor de Tratamento de Aspergilose

Merck & Co., Inc

Basilea Pharmaceutica Ltd

Pfizer Inc.

Astellas Pharma

Sandoz

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Basilea Pharmaceutica garantiu até USD 268 milhões da BARDA para avançar o fosmanogepix e o BAL2062 para infecções invasivas por fungos filamentosos.

- Junho de 2025: A Basilea registrou um segundo marco de USD 2,5 milhões à medida que as vendas da Cresemba da Pfizer na Ásia-Pacífico ultrapassaram os limites contratuais.

- Março de 2025: A disseminação do Aspergillus ligada ao clima levou a Biosergen a acelerar o desenvolvimento do BSG005, um novo antifúngico de amplo espectro.

Escopo do Relatório Global do Mercado de Tratamento de Aspergilose

De acordo com o escopo do relatório, o tratamento de aspergilose consiste principalmente em vários agentes antifúngicos e corticosteroides. A aspergilose é um grupo de distúrbios causados por fungos conhecidos como Aspergillus. As condições afetam principalmente pessoas com condições imunológicas comprometidas.

O mercado de tratamento de aspergilose é segmentado por tipo, classe de medicamento, via de administração, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em aspergilose alérgica, aspergilose crônica, aspergilose invasiva e aspergilomas. Com base na classe de medicamento, o mercado é segmentado em agentes antifúngicos e outras classes de medicamentos. Com base na via de administração, o mercado é segmentado em medicamentos orais, pomadas, pós e outras vias de administração. Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e outros canais de distribuição. O relatório também abrange os tamanhos de mercado e previsões para o mercado de aspergilose nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aspergilose Alérgica |

| Aspergilose Pulmonar Crônica |

| Aspergilose Invasiva |

| Azóis |

| Polienos |

| Equinocandinas |

| Alilaminas e Outros |

| Oral |

| Intravenoso |

| Pó Seco Inalado |

| Nebulizado e Outras Entregas Direcionadas |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| Pacientes com Transplante de Células-Tronco Hematopoiéticas (TCTH) |

| Receptores de Transplante de Órgãos Sólidos (TOC) |

| Pacientes de UTI e Cuidados Intensivos |

| Pacientes com DPOC e Asma Grave |

| Outros (por exemplo, DGC, HIV) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Infecção | Aspergilose Alérgica | |

| Aspergilose Pulmonar Crônica | ||

| Aspergilose Invasiva | ||

| Por Classe de Medicamento | Azóis | |

| Polienos | ||

| Equinocandinas | ||

| Alilaminas e Outros | ||

| Por Formulação | Oral | |

| Intravenoso | ||

| Pó Seco Inalado | ||

| Nebulizado e Outras Entregas Direcionadas | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Por Categoria de Paciente | Pacientes com Transplante de Células-Tronco Hematopoiéticas (TCTH) | |

| Receptores de Transplante de Órgãos Sólidos (TOC) | ||

| Pacientes de UTI e Cuidados Intensivos | ||

| Pacientes com DPOC e Asma Grave | ||

| Outros (por exemplo, DGC, HIV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de aspergilose em 2026 e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 4,6 bilhões em 2026 e está projetado para expandir a um CAGR de 4,26% até 2031.

Qual tipo de infecção gera atualmente a maior receita?

A aspergilose invasiva lidera a categoria de tipo de infecção com 43,95% da receita global em 2025.

Qual classe de medicamento deve crescer mais rapidamente?

As equinocandinas apresentam o CAGR previsto mais elevado, de 7,79%, pois mantêm atividade contra cepas resistentes a azóis e oferecem opções de dosagem semanal.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

O aumento dos volumes de transplante, a expansão da capacidade diagnóstica e as altas taxas de mortalidade por doença invasiva impulsionam um CAGR de 6,55% na Ásia-Pacífico.

Como a resistência aos azóis está afetando as estratégias de tratamento?

A crescente resistência aos azóis está reduzindo a eficácia de primeira linha, promovendo uma mudança para equinocandinas, rezafungina de dosagem semanal e novas classes como os orotomídeos.

Qual tendência de formulação está ganhando impulso para profilaxia e terapia direcionada?

Os antifúngicos inalados em pó seco, como os pós de voriconazol de nova geração, estão registrando um CAGR de 7,21% graças à melhor retenção pulmonar e menor toxicidade sistêmica.

Página atualizada pela última vez em: