Tamanho e Participação do Mercado de Drives de Corrente Alternada (CA) da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

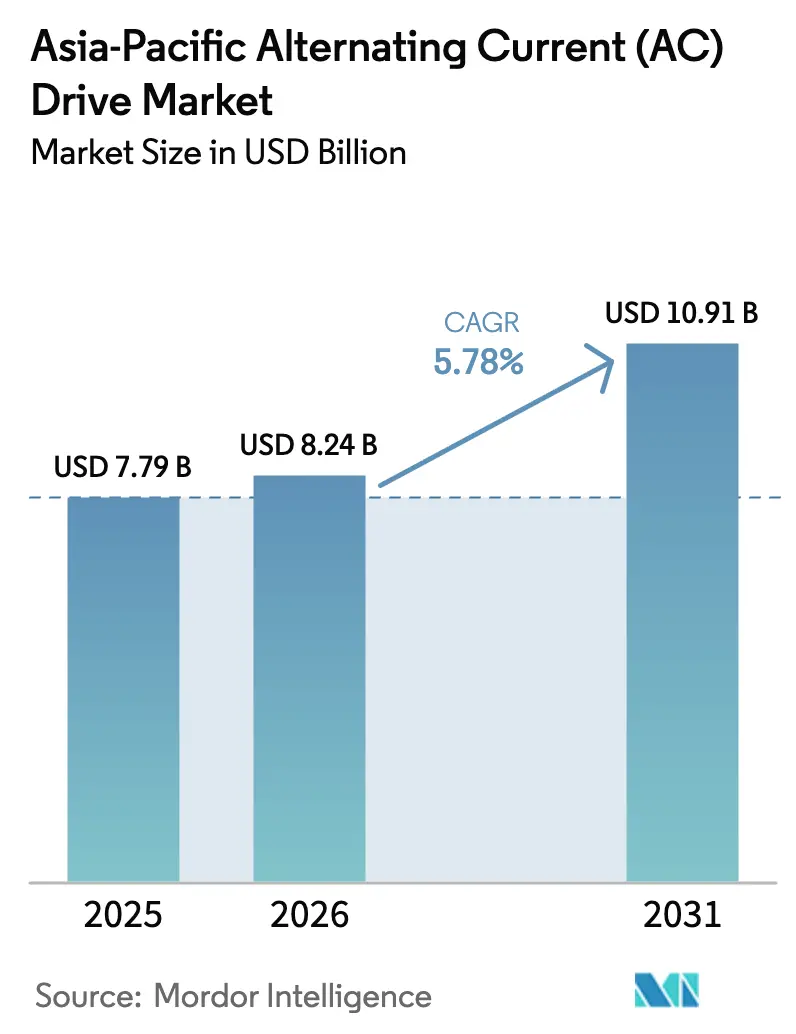

| Tamanho do mercado no ano base (2025) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drives de Corrente Alternada (CA) da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2026 é estimado em USD 8,24 bilhões, crescendo a partir do valor de 2025 de USD 7,79 bilhões, com projeções para 2031 indicando USD 10,91 bilhões, crescendo a um CAGR de 5,78% entre 2026 e 2031. O impulso do mercado reflete a rápida eletrificação industrial, as atualizações obrigatórias de eficiência de motores e uma mudança em direção a dispositivos de energia de carboneto de silício. Regulamentações energéticas que elevam o padrão das classes de eficiência IE2 para IE3 levam os proprietários de equipamentos a adotar a operação de velocidade variável, enquanto o aumento das tarifas de eletricidade encurta os períodos de retorno para retrofits de drives. Fornecedores que combinam hardware de alta eficiência com serviços digitais capturam o maior valor, mesmo com a intensificação da concorrência de preços no segmento de baixa tensão. A localização da produção no Sudeste Asiático também mitiga o risco da cadeia de suprimentos e posiciona os fornecedores para o comércio livre de tarifas dentro do bloco da Parceria Econômica Abrangente Regional (RCEP).

Principais Conclusões do Relatório

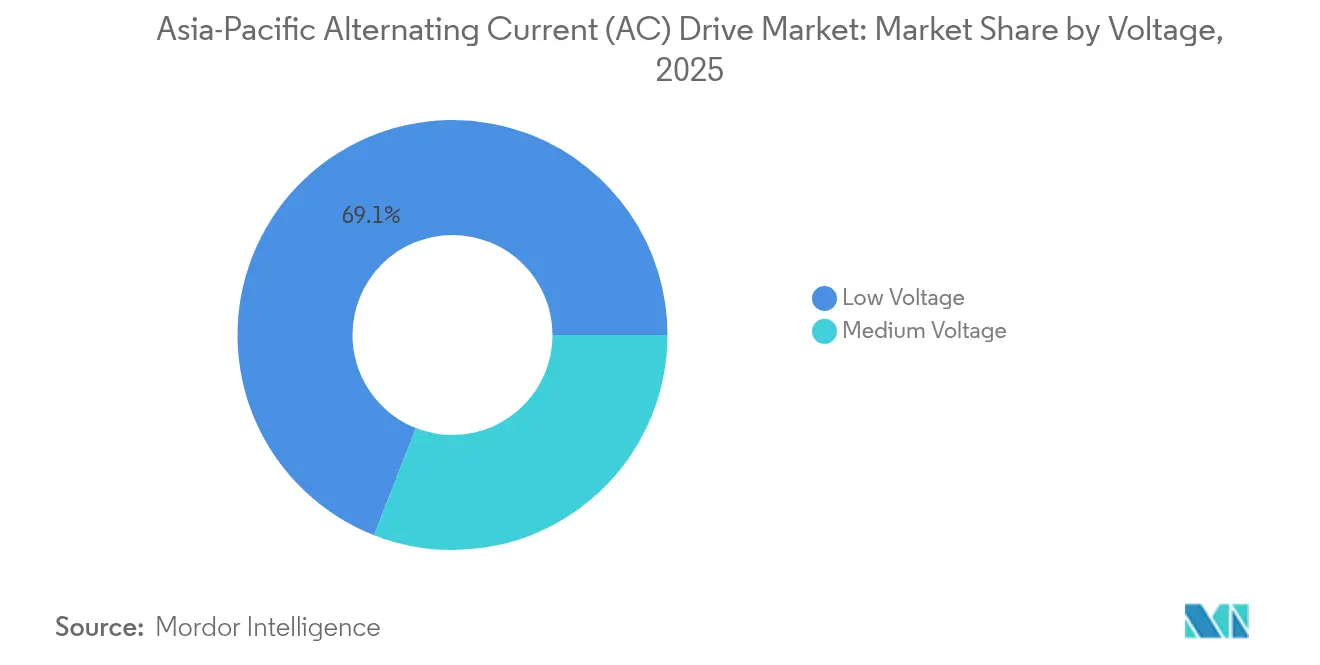

- Por tensão, os modelos de baixa tensão detiveram 69,05% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025; os equipamentos de média tensão devem registrar um CAGR de 7,26% até 2031.

- Por potência nominal, o segmento de 0,4–11 kW capturou uma participação de 37,12% do tamanho do mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025. As potências acima de 132 kW devem crescer a um CAGR de 6,68% entre 2026 e 2031.

- Por tipo de drive, o VSI respondeu por uma participação de 52,60% em 2025, enquanto o PWM deve expandir-se a um CAGR de 6,98% até 2031.

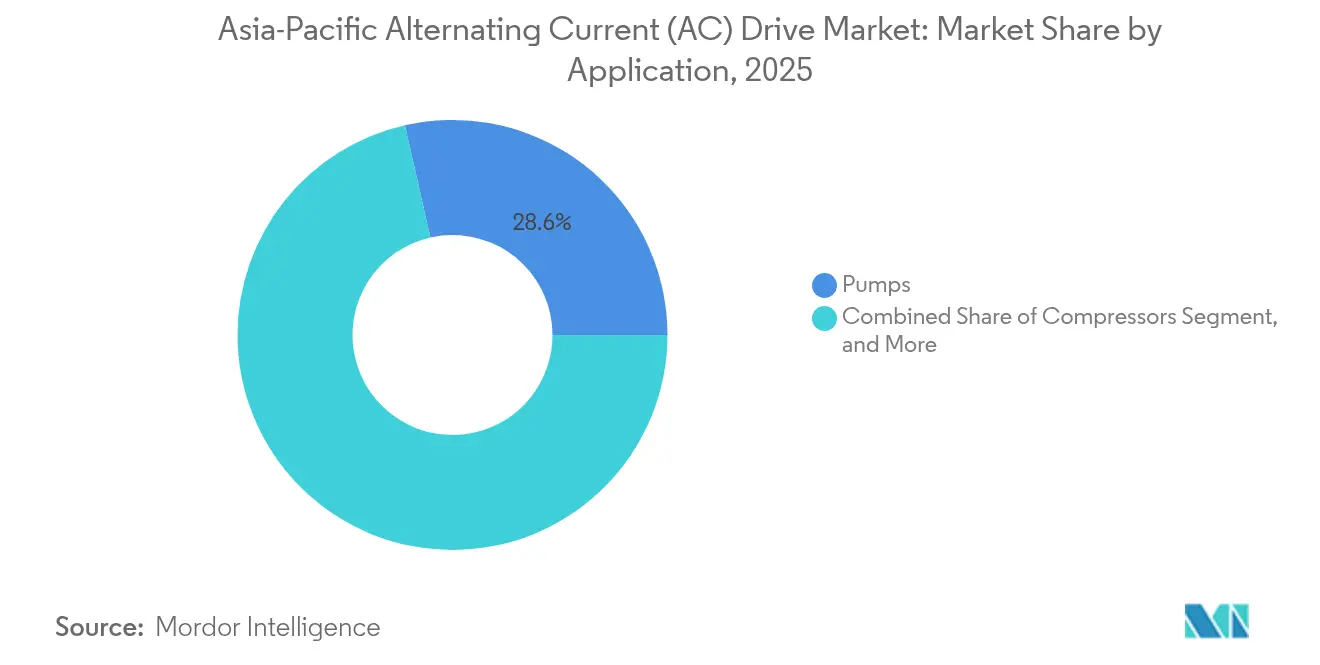

- Por aplicação, as bombas lideraram com uma participação de 28,55% em 2025; os compressores devem crescer a um CAGR de 6,28% até 2031.

- Por usuário final, o HVAC deteve 20,87% do mercado em 2025; água e saneamento devem avançar a um CAGR de 5,76% até 2031.

- Por geografia, a China representou uma participação de 47,12% em 2025, enquanto a Índia deve registrar um CAGR de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Drives de Corrente Alternada (CA) da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por economia de energia e eficiência | +1.8% | China e Índia | Médio prazo (2-4 anos) |

| Rápida industrialização e desenvolvimento urbano | +1.5% | Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Políticas governamentais favorecendo a eletrificação industrial | +1.2% | China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Queda no custo dos componentes de eletrônica de potência | +0.9% | Em toda a região | Médio prazo (2-4 anos) |

| Padrões obrigatórios de eficiência de motores em toda a Ásia Pacífico | +0.8% | Em toda a região | Curto prazo (≤ 2 anos) |

| Aumento nas instalações de bombas e ventiladores alimentados por energia renovável | +0.6% | China, Índia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Economia de Energia e Eficiência

Os sistemas de motores consomem cerca de 45% de toda a eletricidade utilizada na manufatura da Ásia Pacífico, tornando-os um alvo natural para medidas de eficiência energética. O padrão chinês de 2024 elevou as eficiências mínimas para IE3 em motores acima de 0,75 kW, levando muitas fábricas a combinar máquinas de eficiência premium com drives de velocidade variável. Como as tarifas industriais de energia elétrica aumentaram 18% entre 2024 e 2025, o período médio de retorno dos drives caiu para menos de dois anos, acelerando os programas de retrofit. Cingapura impôs mandatos similares de IE3, reforçando uma tração regulatória em toda a região.[1]Autoridade de Construção e Edificação de Cingapura, "Padrões Mínimos de Desempenho Energético para Motores," bca.gov.sg Os gestores de fábricas verificam agora as economias de energia por meio de painéis na nuvem que mostram reduções de 20 a 50% nas cargas de bombas e ventiladores, consolidando os drives como um elemento central da excelência operacional.

Rápida Industrialização e Desenvolvimento Urbano

O Pipeline Nacional de Infraestrutura da Índia, no valor de USD 1,4 trilhão, adiciona aeroportos, metrôs e fábricas inteligentes que exigem controle preciso de motores. Os esquemas de Incentivo Vinculado à Produção no valor de USD 26 bilhões ancoram novas plantas de eletrônicos e automotivos, cada uma especificando drives para esteiras transportadoras, prensas e sistemas HVAC.[2]Ministério de Indústrias Pesadas, "Esquemas de Incentivo Vinculado à Produção," mhi.gov.in O Sudeste Asiático apresenta uma história paralela: os parques industriais orientados para exportação do Vietnã adotam drives avançados desde o primeiro dia para garantir padrões globais de qualidade. Os códigos de construção urbana em Bangcoc, Jacarta e Manila agora incorporam requisitos de construção sustentável que implicitamente favorecem a operação HVAC de velocidade variável. Juntos, esses projetos sustentam uma alta demanda de base mesmo que o comércio global desacelere.

Políticas Governamentais Favorecendo a Eletrificação Industrial

Os compromissos de neutralidade de carbono se traduzem em pacotes de incentivos que direcionam o capex para o elétrico em detrimento do pneumático ou hidráulico. O compromisso de neutralidade da China para 2060 financia isenções fiscais cobrindo até 20% do custo de sistemas de drives de alta eficiência.[3]Comissão Nacional de Desenvolvimento e Reforma, "Políticas Industriais de Neutralidade de Carbono," ndrc.gov.cn O Japão inclui drives entre os "dispositivos especificados de economia de energia" elegíveis para depreciação acelerada, enquanto o Novo Acordo Verde da Coreia do Sul aloca subsídios para retrofitar sopradores industriais com controle de velocidade variável. Esses incentivos encurtam os obstáculos internos de retorno e inserem os drives nos roteiros de descarbonização corporativa.

Queda no Custo dos Componentes de Eletrônica de Potência

O aumento da fabricação de carboneto de silício (SiC) na China e na Malásia aumenta os volumes de wafers e reduz os preços dos dispositivos em mais de 15% ao ano. O lançamento dos módulos mSiC pela Microchip em janeiro de 2025 mostra eficiência de drives de 98% e temperatura de junção 20°C mais baixa, permitindo dissipadores de calor e gabinetes menores. À medida que os custos de lista de materiais (BoM) diminuem, os fornecedores empacotam o SiC com software de manutenção preditiva para oferecer economias de custo total que repercutem nas fábricas de médio porte, que anteriormente estavam excluídas pelo preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital inicial para drives de média tensão | -0.7% | Ásia Pacífico emergente | Médio prazo (2-4 anos) |

| Lacuna de habilidades técnicas em programação e ajuste de drives | -0.5% | Sudeste Asiático e Índia | Longo prazo (≥ 4 anos) |

| Volatilidade cambial afetando semicondutores importados | -0.4% | Indonésia e Filipinas | Curto prazo (≤ 2 anos) |

| Interrupção na cadeia de suprimentos para módulos IGBT | -0.3% | Em toda a região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial para Drives de Média Tensão

Um único inversor de média tensão (MT) pode ultrapassar USD 100.000 antes da fiação do local, tornando as equipes financeiras cautelosas. Minas menores e concessionárias de água adiam as atualizações de MT apesar das economias no ciclo de vida. O ABB ACS8080, lançado em novembro de 2024, reduz sua pegada em 25% e integra relés de segurança para minimizar os custos auxiliares. Mesmo assim, muitos compradores adotam contratos de desempenho energético ou modelos de drive como serviço que transferem o ônus para empresas especializadas em serviços de energia (ESCOs).

Lacuna de Habilidades Técnicas em Programação e Ajuste de Drives

Os drives vetoriais modernos necessitam de mapeamento de parâmetros, mitigação de harmônicos e habilidades de integração de rede que muitos eletricistas não possuem. Unidades mal ajustadas desperdiçam de 8 a 12% das economias esperadas. A Siemens respondeu com algoritmos de autoajuste por meio de seu conjunto Xcelerator Digital Drivetrain, permitindo que os drives ajustem automaticamente as curvas de torque e os limites de alarme. Os governos da ASEAN patrocinam agora módulos de formação profissional em tecnologia de frequência variável; no entanto, o nível de capacitação da força de trabalho levará anos para amadurecer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Dominância da Baixa Tensão em Meio à Aceleração da Média Tensão

Os drives de baixa tensão capturaram 69,05% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, refletindo sua adequação à vasta base instalada de motores com tensão nominal inferior a 1 kV em manufatura e serviços de edificações. A demanda por essas unidades permanece sólida em 2025, pois a queda nos preços dos componentes mantém os custos iniciais ao alcance de fábricas de pequeno e médio porte. Os produtos de média tensão, embora representem uma fatia menor hoje, devem se beneficiar de um CAGR de 7,26% até 2031, à medida que projetos de mineração, dessalinização e resfriamento distrital especificam potências acima de 1 MW.

Os contratantes industriais estão cada vez mais projetando inversores de média tensão em novas instalações para evitar despesas de retrofit futuras. Os interruptores de carboneto de silício elevam a eficiência para 98%, ajudando os operadores a justificar um capex mais alto com economias de energia mais expressivas. A montagem local na Índia e no Vietnã reduz ainda mais os custos de entrega, enquanto as funções de segurança integradas reduzem a necessidade de painéis auxiliares. No geral, a combinação de tensões mostra um núcleo estável em unidades de baixa tensão e um segmento premium em aceleração em soluções de média tensão.

Por Potência Nominal: A Faixa Intermediária Lidera Enquanto os Segmentos de Alta Potência Aceleram

Os drives com potência de 0,4–11 kW responderam por 37,12% do tamanho do mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, impulsionando bombas, ventiladores e esteiras transportadoras que sustentam as operações da indústria leve. A padronização mantém os preços médios de venda em uma trajetória suavemente descendente, ampliando o universo de retrofit para motores legados de velocidade fixa. As unidades acima de 132 kW, embora em menor número, expandem-se a um CAGR de 6,68% à medida que projetos petroquímicos, metroviários e siderúrgicos especificam controle de alta potência para reduzir o consumo de energia e melhorar a estabilidade dos processos entre 2026 e 2031.

Os inversores de alta potência agora são fornecidos com frenagem regenerativa e tecnologia de frente ativa como recursos padrão, agregando benefícios de qualidade à rede elétrica que se alinham às expectativas dos reguladores de serviços públicos. Os modelos de médio porte de 11–132 kW incorporam gateways em nuvem integrados, permitindo o monitoramento remoto sem necessidade de hardware adicional. Abaixo de 0,4 kW, aplicações de nicho em ferramentas de precisão mantêm volumes modestos, mas estáveis. Esta distribuição equilibrada entre classes de potência protege os fornecedores de oscilações de demanda em qualquer faixa de potência específica.

Por Tipo de Drive: A Tecnologia VSI Lidera com o Avanço da Inovação PWM

As plataformas de inversores de fonte de tensão (VSI) responderam por 52,60% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, graças à sua confiabilidade comprovada e facilidade de comissionamento em diversas classes de tensão. Os modelos de modulação por largura de pulso (PWM), no entanto, oferecem o crescimento mais rápido, a um CAGR de 6,98% até 2031, à medida que as concessionárias urbanas restringem os limites de harmônicos e as fábricas buscam maior resolução de velocidade. Os inversores de fonte de corrente (CSI) mantêm funções de nicho que aproveitam a proteção intrínseca contra curto-circuito e a capacidade regenerativa.

Os drives PWM utilizam processadores mais rápidos para executar chaveamento de alta frequência, reduzindo o ruído do motor e aumentando a eficiência. Os fornecedores de VSI respondem atualizando o firmware para incluir modos de baixo teor harmônico, diluindo as fronteiras entre categorias e oferecendo mais flexibilidade aos compradores. Em todo o espectro, a conectividade Ethernet incorporada e OPC UA tornam os drives parte integrante dos gêmeos digitais de toda a planta. Esta corrida tecnológica fomenta uma concorrência saudável e impulsiona melhorias contínuas de desempenho.

Por Aplicação: Bombas Lideram Enquanto Compressores Impulsionam o Crescimento

As aplicações de bombas responderam por 28,55% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, ressaltando sua ubiquidade em circuitos de água, irrigação e HVAC, onde o controle de fluxo variável gera economias de energia de dois dígitos. Os mandatos municipais na China e no Sudeste Asiático exigem bombas de velocidade variável com capacidade acima de 22 kW, ampliando assim a base instalada em 2025. As aplicações de compressores, líderes de crescimento a um CAGR de 6,28%, ganham impulso com a logística de cadeia de frio, o processamento de gás e as atualizações de refrigeração industrial que demandam controle preciso de pressão até 2031.

Os sistemas de ventiladores mantêm forte volume impulsionados pela construção de centros de dados e pelas regras de qualidade do ar interno. O uso de esteiras transportadoras cresce com a automação de armazéns de comércio eletrônico, enquanto misturadores e extrusoras nas indústrias de alimentos e plásticos adotam drives vetoriais de malha fechada para melhorar a consistência dos produtos. Essa diversa combinação de aplicações garante que a fraqueza em um segmento vertical não prejudique o progresso geral do mercado.

Por Setor de Usuário Final: Dominância do HVAC com Impulso no Tratamento de Água

Os sistemas HVAC detiveram 20,87% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, impulsionados por códigos de edificações sustentáveis que limitam a intensidade do consumo de energia e incentivam os incorporadores a adotar chillers e unidades de tratamento de ar de velocidade variável. A recuperação do mercado imobiliário comercial em 2025 sustenta novas instalações, mesmo com o ritmo dos trabalhos de retrofit ganhando força em edifícios mais antigos. As concessionárias de água e saneamento exibem a maior expansão, crescendo a um CAGR de 5,76%, à medida que as autoridades priorizam a redução de vazamentos e a obtenção de economias de energia em estações de bombeamento e estações de tratamento até 2031.

Petróleo e gás, produtos químicos e metais permanecem compradores constantes porque drives de alta confiabilidade reduzem o tempo de inatividade em ambientes adversos. As fábricas de alimentos e bebidas preferem unidades resistentes à lavagem em aço inoxidável, enquanto os fabricantes de eletrônicos especificam drives compatíveis com salas limpas com conectividade fieldbus. Programas de desenvolvimento de habilidades e financiamento turnkey ampliam a base endereçável nas economias emergentes, tornando a demanda dos usuários finais tanto ampla quanto diversa.

Análise Geográfica

A China respondeu por 47,12% da participação de mercado de drives de corrente alternada (CA) da Ásia Pacífico em 2025, representando um valor de USD 3,67 bilhões. Marcas domésticas como a Inovance escalam rapidamente, mas as multinacionais mantêm participação ao oferecer contratos de serviço de nível superior. O arcabouço de eficiência do governo de 2024 consolida a demanda de longo prazo e se alinha com suas metas de redução de carbono para 2060.

A Índia deve expandir-se a um CAGR de 6,32% até 2031, impulsionada por USD 1,4 trilhão em programas de infraestrutura e incentivos de manufatura PLI. As expansões de adutoras de água e os projetos de metrô incorporam a especificação de drives desde a fase de projeto.

O Japão e a Coreia do Sul concentram-se em ciclos de substituição nos quais as sobreposições de manutenção preditiva desbloqueiam economias de OPEX. A Austrália e a Nova Zelândia implantam drives de MT em transporte de carga minerária e dessalinização. As economias do Sudeste Asiático, notadamente o Vietnã e a Tailândia, estão emergindo como centros de manufatura onde os fornecedores com montagem local e capacidades de pós-venda superam os concorrentes apenas importadores. O mosaico geográfico diversifica os fluxos de receita e fortalece a perspectiva de longo prazo do mercado de drives de corrente alternada (CA) da Ásia Pacífico.

Cenário Competitivo

O mercado de drives de corrente alternada (CA) da Ásia Pacífico apresenta concentração moderada. Os cinco principais fornecedores detêm coletivamente cerca de 46% da receita combinada, deixando amplo espaço para concorrentes regionais. Os líderes globais se diferenciam por meio da adoção de SiC e de gêmeos digitais que preveem a saúde dos ativos, enquanto os fabricantes chineses competem em custo e velocidade de customização. As tendências de localização são evidentes: a ABB abriu uma planta de drives em Bac Ninh, Vietnã, em 2025, enquanto a Schneider expandiu sua capacidade em Chennai para reduzir os prazos de entrega em 30%.

O software adiciona um fosso defensivo. O ajuste baseado em inteligência artificial da Yaskawa minimiza os dias de comissionamento, enquanto a Danfoss agrupa análises de energia em nuvem por assinatura. As parcerias também se intensificam; a Mitsubishi e a Hitachi trocam fornecimento de IGBT e fazem propostas conjuntas em projetos de saneamento no Japão. Os fabricantes de equipamentos originais (OEMs) regionais, como a Teco e a INVT, buscam fusões e aquisições para ganhar reconhecimento de marca e expandir suas redes de serviços.

A erosão de preços persiste nos drives de baixa tensão de nível básico, mas os produtos premium de MT e SiC sustentam margens de dois dígitos. Os fornecedores que abrangem o espectro com plataformas modulares estão mais bem posicionados para capturar participação à medida que o mercado de drives de corrente alternada (CA) da Ásia Pacífico se estratifica em segmentos de commodities e de valor agregado.

Líderes do Setor de Drives de Corrente Alternada (CA) da Ásia Pacífico

ABB Ltd.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Inovance Technology inaugurou uma linha de encapsulamento de dispositivos de carboneto de silício em Guangdong para garantir o fornecimento de componentes para seus inversores de média tensão de próxima geração.

- Maio de 2025: A Schneider Electric lançou o EcoStruxure Drive Advisor, um serviço em nuvem baseado em inteligência artificial que fornece análises de manutenção preditiva para drives de velocidade variável instalados.

- Março de 2025: A ABB iniciou a produção em volume em sua nova planta de drives de corrente alternada (CA) de baixa tensão em Bac Ninh, Vietnã, ampliando a capacidade para atender à demanda do Sudeste Asiático.

- Janeiro de 2025: A Microchip Technology lançou seus módulos de potência mSiC para drives de motores industriais, entregando 98% de eficiência e perdas térmicas reduzidas.

Escopo do Relatório do Mercado de Drives de Corrente Alternada (CA) da Ásia Pacífico

O Relatório do Mercado de Drives de Corrente Alternada (CA) da Ásia Pacífico é Segmentado por Tensão (Baixa Tensão e Média Tensão), Potência Nominal (menor ou igual a 0,4 kW, 0,4–11 kW e Mais), Tipo de Drive (VSI, CSI, PWM), Aplicação (Bombas, Ventiladores, Compressores e Mais), Usuário Final (Petróleo e Gás, Químico, Energia, Água, Metais, HVAC, Alimentos, Manufatura, Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baixa Tensão |

| Média Tensão |

| menor ou igual a 0,4 kW |

| 0,4 – 11 kW |

| 11 – 132 kW |

| Acima de 132 kW |

| Drives VSI |

| Drives CSI |

| Drives PWM |

| Bombas |

| Ventiladores |

| Compressores |

| Esteiras Transportadoras |

| HVAC |

| Outras Aplicações |

| Petróleo e Gás |

| Químico e Petroquímico |

| Geração de Energia |

| Água e Saneamento |

| Metais e Mineração |

| HVAC |

| Alimentos e Bebidas |

| Manufatura Discreta |

| Outros Setores de Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Por Potência Nominal | menor ou igual a 0,4 kW |

| 0,4 – 11 kW | |

| 11 – 132 kW | |

| Acima de 132 kW | |

| Por Tipo de Drive | Drives VSI |

| Drives CSI | |

| Drives PWM | |

| Por Aplicação | Bombas |

| Ventiladores | |

| Compressores | |

| Esteiras Transportadoras | |

| HVAC | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Químico e Petroquímico | |

| Geração de Energia | |

| Água e Saneamento | |

| Metais e Mineração | |

| HVAC | |

| Alimentos e Bebidas | |

| Manufatura Discreta | |

| Outros Setores de Usuário Final | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de drives de corrente alternada (CA) da Ásia Pacífico?

O tamanho do mercado de drives de corrente alternada (CA) da Ásia Pacífico é de USD 8,24 bilhões em 2026.

Com que velocidade a demanda crescerá na Índia?

A participação da Índia deve crescer a um CAGR de 6,32% até 2031, mais rapidamente do que qualquer outro segmento de país.

Qual aplicação gera a maior receita?

Os sistemas de bombas respondem por 28,55% da receita total de 2025, tornando-os a maior aplicação individual.

Por que os drives de carboneto de silício estão ganhando tração?

Os dispositivos de SiC elevam a eficiência dos drives para 98% e reduzem o hardware de resfriamento, proporcionando menores custos no ciclo de vida.

Qual é o grau de concentração do poder dos fornecedores?

Os cinco principais fornecedores detêm cerca de 46% das vendas regionais, refletindo uma concentração moderada e espaço para novos entrantes.

Qual classe de tensão domina as remessas atuais?

Os modelos de baixa tensão ainda compreendem cerca de 70% das remessas, embora as unidades de média tensão estejam crescendo mais rapidamente.

Página atualizada pela última vez em: