Tamanho e Participação do Mercado de Torres de Telecomunicações da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

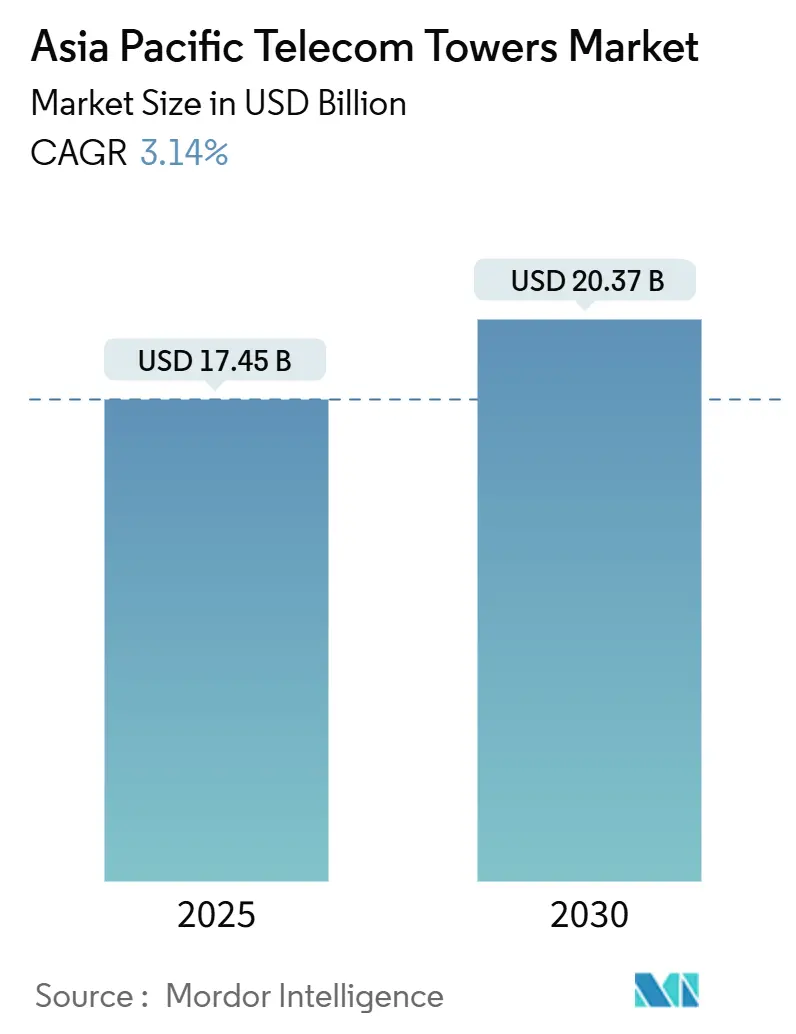

| Tamanho do Mercado (2025) | 17.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações da Ásia-Pacífico é estimado em USD 17,45 bilhões em 2025, e espera-se que atinja USD 20,37 bilhões até 2030, a um CAGR de 3,14% durante o período de previsão (2025-2030). Em termos de base instalada, espera-se que o mercado cresça de 771,11 mil unidades em 2025 para 874,5 mil unidades até 2030, a um CAGR de 2,55% durante o período de previsão (2025-2030).

O crescimento moderado reflete a transição da região de uma expansão acelerada em campo aberto para a otimização e densificação, uma fase impulsionada pela utilização do espectro 5G, pela evolução das arquiteturas de rede e pelo alinhamento com a computação de borda. As TowerCos independentes exercem influência crescente à medida que as operadoras monetizam ativos passivos, enquanto os sites alimentados por energia renovável ganham preferência com o aumento dos custos de energia e o rigor dos mandatos ESG. A evolução dos modelos de locação, o aumento dos mandatos de conectividade rural e os marcos de compartilhamento de infraestrutura coordenados abrem novos canais de receita; no entanto, a complexidade dos processos de licenciamento, a inflação nos contratos de arrendamento de terrenos e os riscos de depreciação cambial moderam o impulso de curto prazo. A intensidade competitiva permanece moderada, definida por desinvestimentos seletivos, diferenciação baseada em tecnologia e um fluxo constante de capital institucional em busca de fluxos de caixa de longa duração.

Principais Conclusões do Relatório

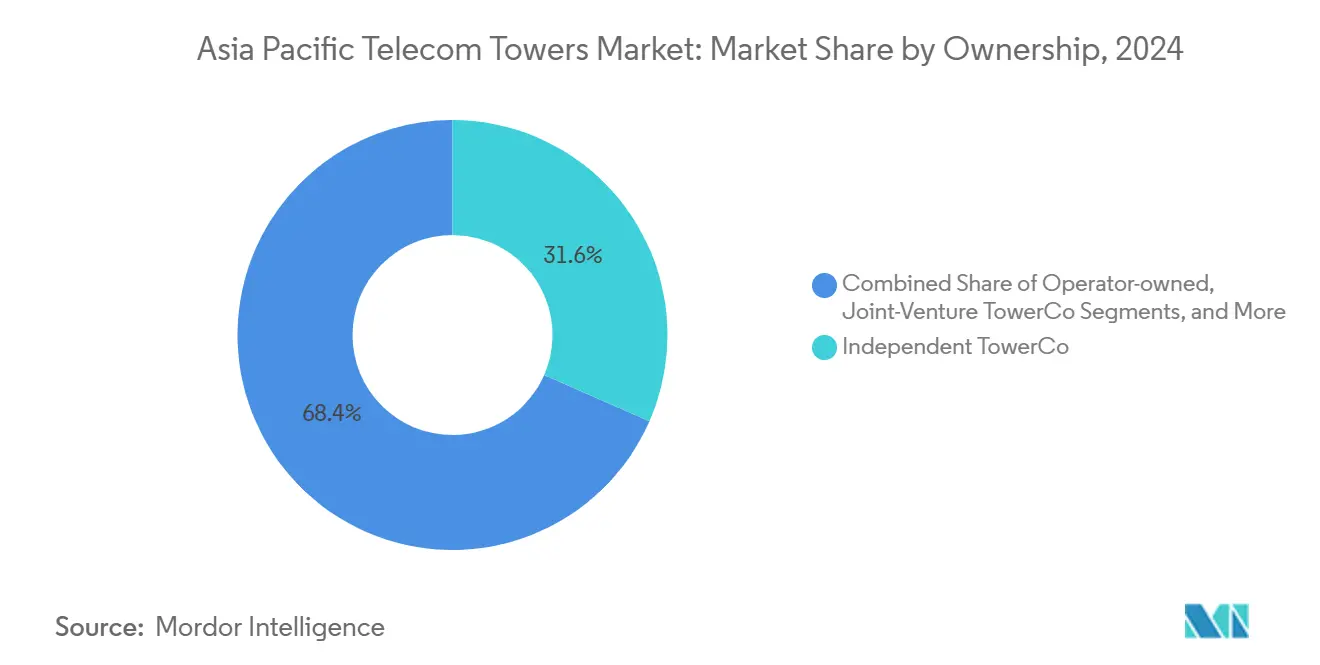

- Por propriedade, as TowerCos independentes lideraram com 31,56% da participação do mercado de torres de telecomunicações da Ásia-Pacífico em 2024; o segmento deve registrar um CAGR de 7,15% até 2030.

- Por instalação, os sites de base no solo detinham uma participação de 64,56% do tamanho do mercado de torres de telecomunicações da Ásia-Pacífico em 2024, enquanto as implantações em cobertura apresentam o CAGR projetado mais rápido, de 4,34%, até 2030.

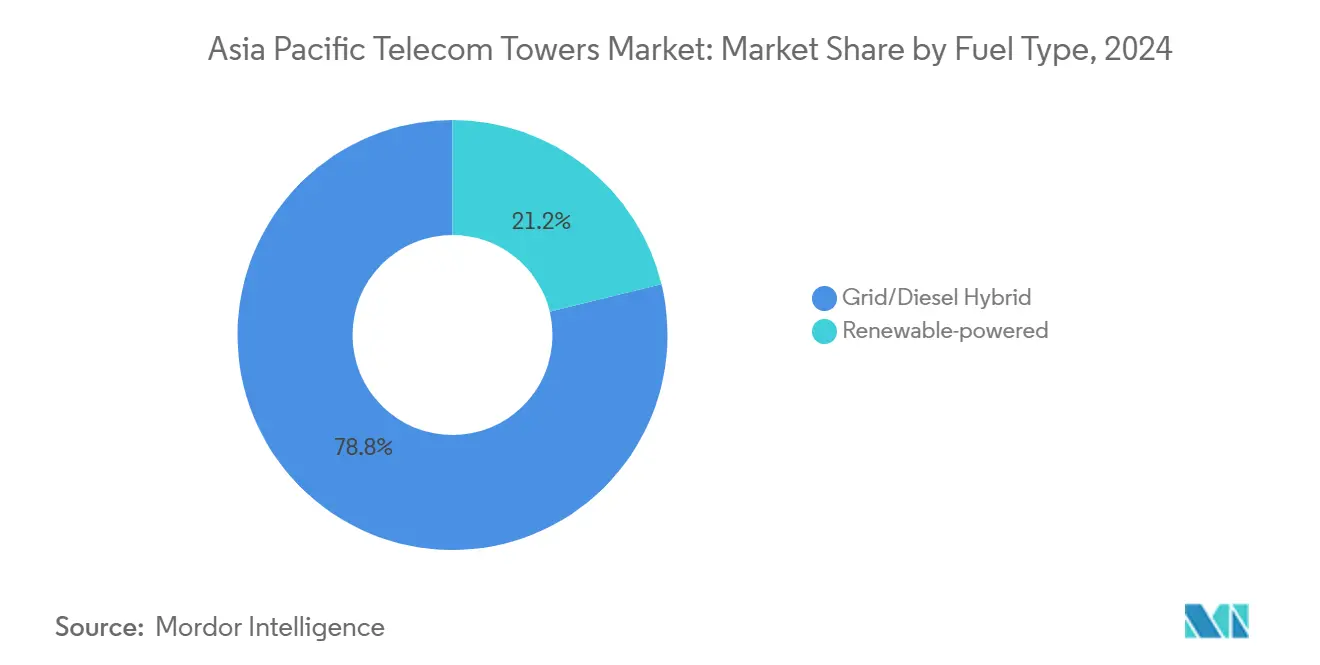

- Por tipo de combustível, os híbridos rede/diesel representaram 78,79% do tamanho do mercado de torres de telecomunicações da Ásia-Pacífico em 2024; os sites alimentados por energia renovável estão posicionados para um CAGR de 16,71% até 2030.

- Por tipo de torre, os monopolos capturaram 40,68% da participação do mercado de torres de telecomunicações da Ásia-Pacífico em 2024, enquanto as estruturas stealth têm previsão de expansão a um CAGR de 7,47% até 2030.

- Por país, a China representou 51,87% do tamanho do mercado de torres de telecomunicações da Ásia-Pacífico em 2024; a Índia deve crescer a um CAGR de 4,71% até 2030.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada do 5G e necessidades de densificação | +1.2% | China, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Mandatos de conectividade rural apoiados pelo governo | +0.8% | Índia, Indonésia, Bangladesh, Vietnã | Longo prazo (≥4 anos) |

| Compartilhamento de rede por operadoras móveis para reduzir capex/opex | +0.6% | Sudeste Asiático Central | Curto prazo (≤2 anos) |

| Aumento de nós de borda de data centers em torres | +0.4% | Singapura, Malásia, APAC urbano | Médio prazo (2 a 4 anos) |

| Pressão ESG em direção a sites alimentados por energia renovável | +0.3% | Austrália, Malásia | Longo prazo (≥4 anos) |

| Parcerias satélite-para-célula exigindo colocalização | +0.2% | Austrália remota, Nova Zelândia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do 5G e Necessidades de Densificação

A implantação contínua do 5G requer até cinco vezes mais sites por quilômetro quadrado do que as redes legadas, redirecionando capital para ativos prontos para colocalização que suportam cobertura de ondas milimétricas e casos de uso de latência ultrabaixa. A estratégia de small cells da China Tower Corporation e os sistemas de antenas distribuídas de alta capacidade ilustram a mudança operacional, enquanto os nós de borda integrados nas bases das torres desbloqueiam receita incremental de locatários de nuvem e IoT industrial [1]China Tower Corporation, "Briefing da Estratégia Um Núcleo Duas Asas," chinatowercom.com.

Mandatos de Conectividade Rural Apoiados pelo Governo

O Fundo de Obrigação de Serviço Universal da Índia, o programa Bakti da Indonésia e os projetos-piloto híbridos satélite-terrestre de Bangladesh ilustram um impulso patrocinado pelo Estado para reduzir a divisão digital. Novos fundos, descontos de espectro e prazos de implantação obrigam as operadoras a expandir sua presença em regiões com restrições de energia, uma dinâmica que eleva diretamente a demanda de construção sob encomenda para TowerCos independentes.

Compartilhamento de Rede por Operadoras Móveis para Reduzir Capex/Opex

Os marcos de compartilhamento de infraestrutura catalisam o aumento da taxa de locação e reduzem em até 40% o custo total de propriedade, acelerando as estratégias de ativos leves. A CelcomDigi da Malásia aproveita acordos de serviço mestre com a EdgePoint e a EDOTCO para preservar a rentabilidade durante a expansão agressiva do 5G, enquanto o empreendimento PhilTower-MIDC nas Filipinas demonstra como estruturas conjuntas podem acelerar a consolidação do mercado.

Aumento de Nós de Borda de Data Centers em Torres

Hiperescaladores e operadoras regionais integram micro data centers em sites de torres para atingir metas de latência abaixo de 10 milissegundos. O memorando de entendimento entre a ST Telemedia Global Data Centres e a U Mobile na Malásia exemplifica essa simbiose, transformando as áreas de torres em hubs de computação distribuída que reforçam o crescimento da locação [2]ST Telemedia Global Data Centres, "MOU U Mobile-STT GDC sobre Borda 5G," sttelemediagdc.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lentidão no licenciamento em cidades asiáticas de terceiro nível | –0.7% | Índia, Indonésia, Filipinas, Vietnã | Médio prazo (2 a 4 anos) |

| Aumento dos custos de arrendamento de terrenos e oposição comunitária | –0.5% | Japão, Coreia do Sul, APAC urbano denso | Curto prazo (≤2 anos) |

| Risco de depreciação cambial em contratos de arrendamento vinculados ao USD | –0.4% | Indonésia, Malásia | Curto prazo (≤2 anos) |

| Estratégias de fibra em primeiro lugar reduzindo a demanda por macrotorres | –0.3% | Austrália, Singapura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lentidão no Licenciamento em Cidades Asiáticas de Terceiro Nível

As aprovações municipais fragmentadas prolongam os prazos de execução dos projetos em 6 a 12 meses nas cidades secundárias; os custos de financiamento aumentam enquanto as lacunas de serviço persistem. O progresso do leilão de espectro de 2025 em Bangladesh ainda deixa as operadoras navegando por aprovações em múltiplas camadas que reduzem o apetite por investimento [3]The Financial Express (Bangladesh), "Alocação de Espectro e Infraestrutura 5G," today.thefinancialexpress.com.bd.

Aumento dos Custos de Arrendamento de Terrenos e Oposição Comunitária

A escalada dos valores dos terrenos urbanos e o aumento do escrutínio público elevam as renovações de contratos de arrendamento e encurtam a duração dos contratos, corroendo a previsibilidade do fluxo de caixa. Os bairros densos do Japão e as ordenanças estéticas da Coreia do Sul favorecem estruturas stealth premium, adicionando complexidade e capex incremental mesmo quando desbloqueiam zonas anteriormente inacessíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam Mudanças Estruturais

As TowerCos independentes capturaram 31,56% da participação do mercado de torres de telecomunicações da Ásia-Pacífico em 2024 e têm projeção de registrar um CAGR de 7,15% até 2030, uma trajetória alimentada pela monetização de ativos pelas operadoras e pelo apetite dos investidores institucionais por rendimento de infraestrutura. O portfólio de 2,094 milhões de sites da China Tower Corporation ressalta a escalabilidade do modelo.

Os sites retidos pelas operadoras ainda dominam em mercados com viés de integração vertical ou ecossistemas de TowerCo incipientes, mas os crescentes requisitos de capital para o 5G motivam novos desmembramentos. As TowerCos em joint venture oferecem um compromisso para mercados com mandatos de propriedade local, enquanto as participações cativas das operadoras móveis persistem onde considerações de cobertura personalizada ou segurança superam os ganhos de eficiência.

Por Instalação: Implantações em Cobertura Ganham Tração Urbana

Os sites de base no solo retiveram 64,56% do tamanho do mercado de torres de telecomunicações da Ásia-Pacífico em 2024, ancorando a cobertura de área ampla em terrenos variados. As estruturas em cobertura, no entanto, avançam a um CAGR de 4,34% impulsionadas pela densificação urbana, pelos altos custos de terrenos e pelo zoneamento acelerado.

O Japão e a Coreia do Sul exemplificam a penetração madura em coberturas, onde as operadoras arrendam telhados comerciais para reduzir o tempo de entrada em operação. O aumento de 119,9% ano a ano nos assinantes 5G da Malásia transformou igualmente as coberturas em opções de implantação rápida que aliviam o congestionamento das macrotorres.

Por Tipo de Combustível: Renováveis Aceleram Apesar das Restrições da Rede

Os híbridos rede/diesel comandaram 78,79% do tamanho do mercado de torres de telecomunicações da Ásia-Pacífico em 2024, refletindo a confiabilidade desigual da rede elétrica nas economias emergentes. Os sistemas híbridos solares e de armazenamento em baterias estão posicionados para um CAGR de 16,71% à medida que as métricas ESG se tornam mais rigorosas e os preços do diesel flutuam.

A torre híbrida solar da EdgePoint próxima a Kuala Lumpur reduziu o custo de combustível em 35% no primeiro trimestre de operação, validando a viabilidade econômica para implantações em maior escala. A meta nacional de 23% de energia renovável da Indonésia está catalisando projetos-piloto integrados de solar mais armazenamento, aproveitando sistemas de baterias LFP que atingem eficiência de ciclo completo >95,5% [4]ACROFAN/PRNewswire, "Armazenamento de Energia EVE na Solartech Indonesia 2025," mus.acrofan.com.

Por Tipo de Torre: Soluções Stealth Mitigam o Atrito Urbano

Os monopolos detinham 40,68% da participação do mercado de torres de telecomunicações da Ásia-Pacífico em 2024, favorecidos pela eficiência estrutural e pela compatibilidade com múltiplas antenas. Os designs camuflados, no entanto, crescerão 7,47% ao ano à medida que os planejadores urbanos e os moradores exigem ativos de baixo perfil.

As torres de treliça e estaiadas permanecem relevantes para cargas pesadas ou vãos rurais, mas a estética dos conselhos de planejamento agora molda as chances de aprovação na Tóquio metropolitana, em Seul e em Sydney. O preço premium das estruturas stealth é compensado por taxas de arrendamento mais elevadas vinculadas a corredores de tráfego de alta densidade.

Análise Geográfica

A participação dominante de 51,87% da China ressalta uma escala operacional incomparável, mas a densificação é agora priorizada em detrimento da expansão do território. A diversificação estratégica em serviços de energia inteligente permite que a China Tower Corporation aproveite a adjacência de ativos e mantenha a resiliência das margens.

O crescimento da Índia repousa em iniciativas paralelas de cobertura rural e 5G. Os fundos de Serviço Universal subsidiam sites em campo aberto, enquanto as TowerCos privadas aceleram pedidos de construção sob encomenda da Reliance Jio e da Bharti Airtel. O influxo de capital estrangeiro permanece robusto, encorajado por regras de IED esclarecidas e roteiros de espectro.

O Sudeste Asiático apresenta um mosaico de modelos regulatórios. A Lei de Comunicações e Multimídia da Malásia impulsiona o agrupamento de infraestrutura, apoiando a implantação nacional da CelcomDigi. A propriedade de TowerCos independentes na Tailândia superando 56% destaca um modelo maduro de desinvestimento e arrendamento, enquanto as Filipinas observam uma consolidação emergente por meio da plataforma de 3.500 sites da PhilTower-MIDC. As províncias geograficamente dispersas do Vietnã e a complexidade do licenciamento atrasam os ciclos de liberação de torres, mas a reforma do espectro promete potencial de crescimento. Os mercados desenvolvidos, como Japão, Coreia do Sul e Austrália, concentram-se na adição de small cells urbanas e em fusões e aquisições estratégicas. A aquisição de 170 sites da American Tower pela Waveconn amplia a presença independente na Austrália, confirmando um pipeline ativo no mercado secundário.

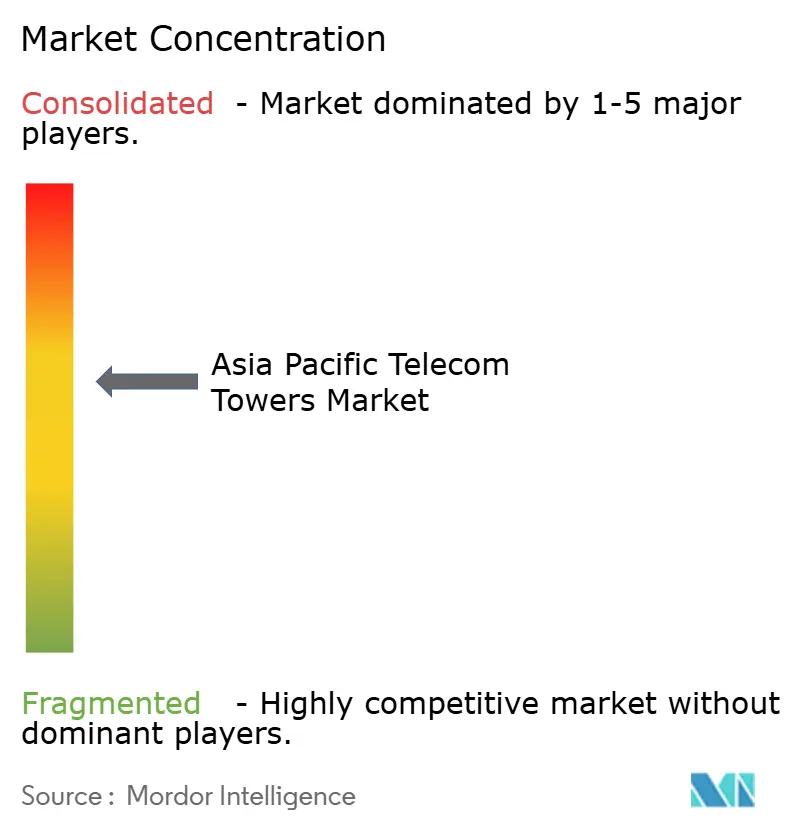

Cenário Competitivo

A concentração competitiva situa-se no nível intermediário, com os incumbentes específicos de cada país dominando seus mercados domésticos enquanto os desafiantes regionais expandem-se seletivamente. A China Tower Corporation ancora a China Continental; a Indus Towers e a Helios Towers têm como alvo o Sul da Ásia de alto crescimento e o Sudeste Asiático de fronteira, respectivamente.

O desinvestimento estratégico remodela a exposição geográfica. A saída da American Tower da Índia por USD 2,5 bilhões e a venda simultânea do portfólio australiano para a Waveconn ilustram a rotação em direção a territórios de maior rendimento e menor risco regulatório. As plataformas apoiadas por capital privado buscam negócios complementares, evidenciados pela contínua integração da Stilmark pela OMERS Infrastructure.

A adoção de tecnologia forma um novo campo de batalha. As operadoras recompensam as TowerCos que integram energia renovável, armazenamento em íons de lítio e gestão inteligente de energia. As implantações híbridas solares da EdgePoint e o roteiro de redução de carbono da EDOTCO posicionam ambas as empresas favoravelmente nas avaliações de licitação. Os sites energeticamente eficientes também atraem hiperescaladores em busca de pegadas verdes para computação de borda, ampliando as perspectivas de locação.

Líderes do Setor de Torres de Telecomunicações da Ásia-Pacífico

China Tower Corporation

Indus Towers Limited

American Tower Corporation

Mitratel (PT Telkom Indonesia (Persero) Tbk)

PT Tower Bersama Infrastructure Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EdgePoint Infrastructure lançou a primeira torre híbrida solar da Malásia, reduzindo o tempo de funcionamento a diesel em 35%.

- Dezembro de 2024: A China Tower Corporation concluiu a atualização 5G em todo o país em 2,094 milhões de sites, ampliando os serviços para a gestão de energia em cidades inteligentes.

- Setembro de 2024: A PhilTower-MIDC finalizou uma fusão de 3.500 sites, com meta de 2.000 torres adicionais de construção sob encomenda para províncias filipinas desatendidas.

- Setembro de 2024: A Waveconn concluiu a aquisição do portfólio australiano de 170 sites da American Tower, elevando seu total nacional para mais de 1.400 estruturas.

- Junho de 2024: A ST Telemedia Global Data Centers obteve SGD 1,75 bilhão em financiamento liderado pela KKR e pela Singtel para expandir campi vinculados à borda na Índia e no Sudeste Asiático.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Ásia-Pacífico

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativa de Operadora Móvel |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Malásia |

| Tailândia |

| Vietnã |

| Restante da Ásia-Pacífico (Austrália e Nova Zelândia, Filipinas, Singapura, Bangladesh, Indonésia e outros) |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativa de Operadora Móvel | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico (Austrália e Nova Zelândia, Filipinas, Singapura, Bangladesh, Indonésia e outros) |

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de torres de telecomunicações da Ásia-Pacífico cresça até 2030?

Prevê-se que se expanda de USD 17,45 bilhões em 2025 para USD 20,37 bilhões até 2030, registrando um CAGR de 3,14%.

Qual modelo de propriedade está se expandindo mais rapidamente?

As TowerCos independentes lideram, detendo 31,56% de participação em 2024 e com projeção de crescimento a um CAGR de 7,15% até 2030.

Por que as torres em cobertura estão ganhando tração nas principais cidades?

A densificação urbana, os altos custos de terrenos e o licenciamento mais rápido tornam as estruturas em cobertura a solução preferida, impulsionando um CAGR de 4,34%.

O que impulsiona a transição para sites de torres alimentados por energia renovável?

Os mandatos ESG, a volatilidade dos preços do diesel e a melhoria da economia das baterias empurram os sites alimentados por energia renovável em direção a um CAGR de 16,71%.

Qual país apresenta o maior impulso de crescimento?

A Índia tem projeção de registrar o crescimento mais rápido, com um CAGR de 4,71%, impulsionado por programas de cobertura rural e pela implantação do 5G.

Como a intensidade competitiva está evoluindo na região?

A consolidação moderada persiste; desinvestimentos seletivos e atualizações com foco em tecnologia definem a competição, com uma pontuação de concentração de mercado de 6.

Página atualizada pela última vez em: