Tamanho e Participação do Mercado de Mídia Sintética da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

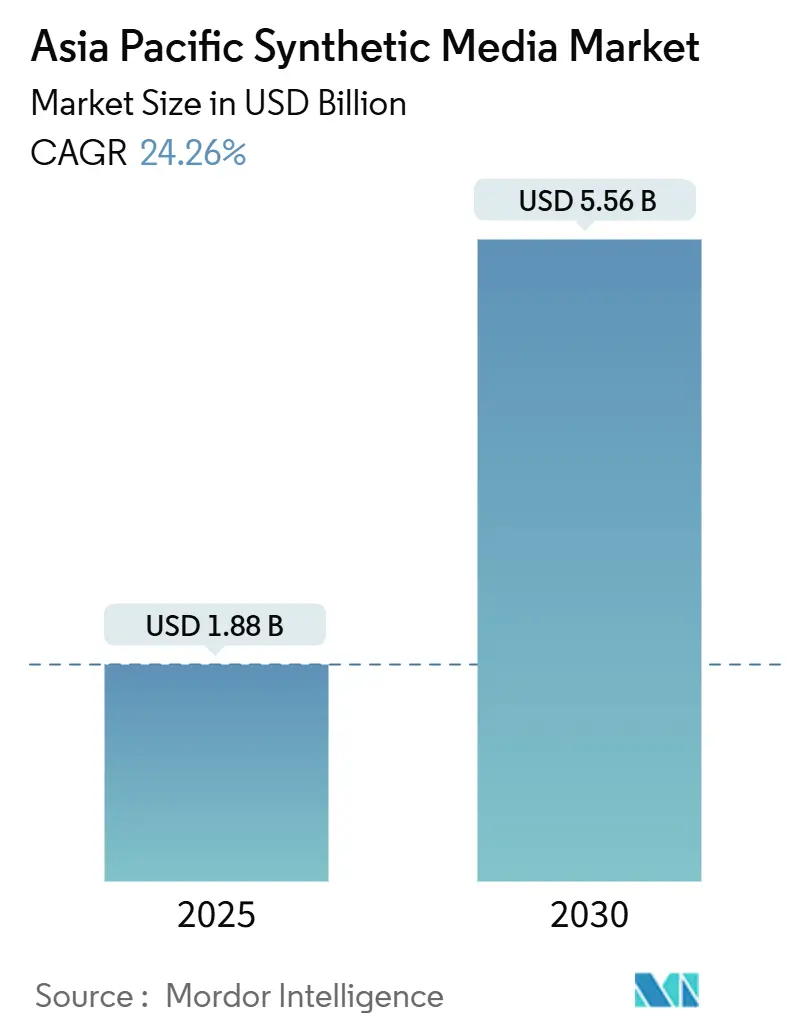

| Tamanho do Mercado (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.26% CAGR |

| Mercado de Crescimento Mais Rápido | Sul da Ásia |

| Maior Mercado | Ásia-Pacífico |

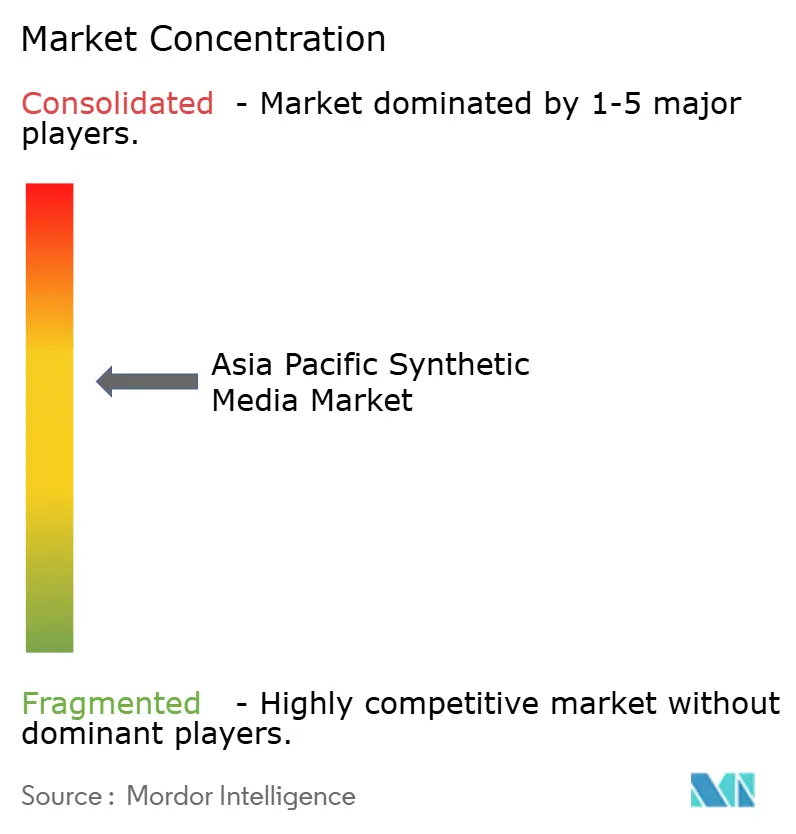

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Sintética da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de mídia sintética da Ásia-Pacífico atingiu USD 1,88 bilhão em 2025 e está previsto para alcançar USD 5,56 bilhões em 2030, avançando a um CAGR de 24,26% durante 2025-2030. Os fatores favoráveis incluem melhorias acentuadas nas curvas de custo de IA generativa, aceleração da penetração do 5G e crescente alocação de capital por líderes tecnológicos regionais. A China atualmente ancora a demanda com base em uma ampla política de impulso à IA, enquanto a Índia está definindo o ritmo de crescimento à medida que os smartphones penetram profundamente nas cidades de segundo e terceiro nível. A rivalidade crescente entre conglomerados digitais e startups continua a comprimir os preços de inferência, expandindo a base endereçável de criadores. Ao mesmo tempo, a persistente escassez de GPUs está incentivando avanços em eficiência de modelos e adoção de computação de borda, ambos os quais sustentam a escalabilidade de longo prazo. Iniciativas regulatórias como as Disposições de Síntese Profunda da China e as diretrizes setoriais de Singapura estão moldando as normas de segurança de conteúdo e orientando as empresas em direção a cadeias de ferramentas em conformidade.

Principais Conclusões do Relatório

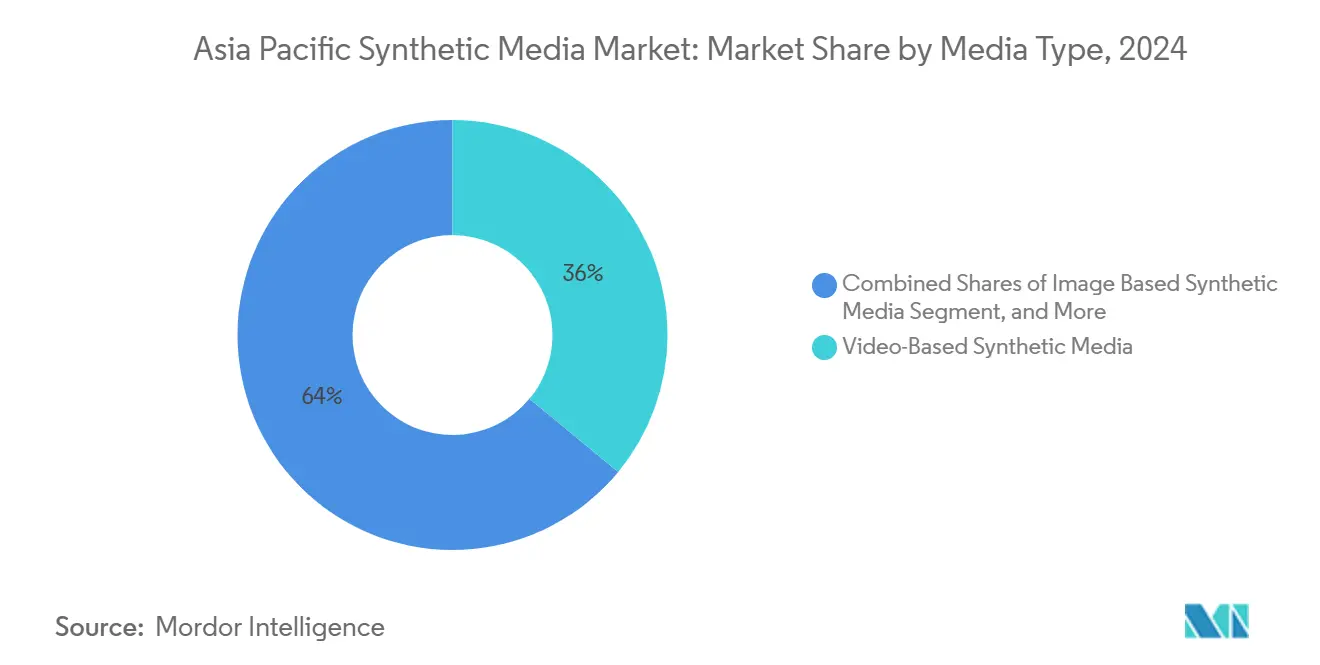

- Por tipo de mídia, o conteúdo baseado em vídeo liderou com 35,61% de participação na receita em 2024; as soluções baseadas em áudio estão projetadas para expandir a um CAGR de 25,72% até 2030.

- Por tecnologia, a IA generativa comandou 44,56% da participação do mercado de mídia sintética da Ásia-Pacífico em 2024, enquanto o processamento de linguagem natural está no caminho certo para um CAGR de 25,11% até 2030.

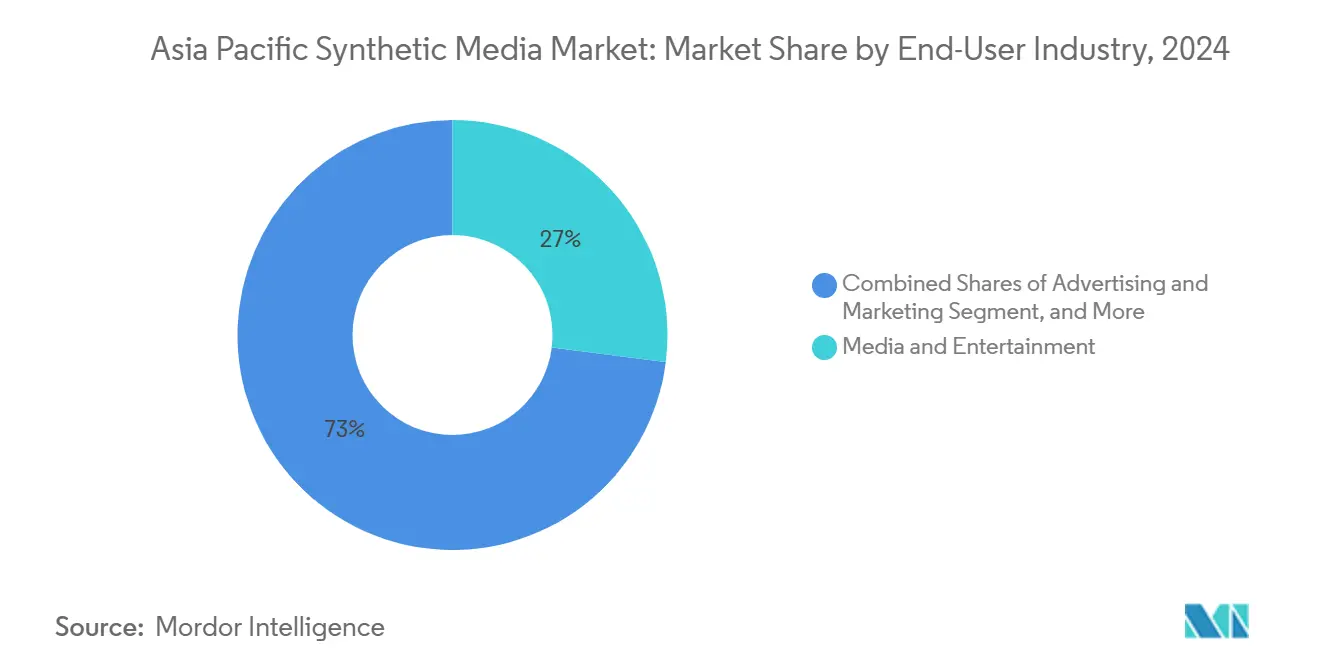

- Por setor do usuário final, mídia e entretenimento capturaram 27,46% das receitas de 2024; as aplicações de jogos e metaverso detêm a perspectiva de crescimento mais rápido com um CAGR de 24,66%.

- Por geografia, a China respondeu por 33,47% dos gastos de 2024, enquanto a Índia está prevista para registrar um CAGR de 26,00% durante o período de previsão.

Tendências e Perspectivas do Mercado de Mídia Sintética da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de conteúdo de IA generativa | +3.2% | China, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Crescimento da cobertura 5G | +2.8% | Núcleo da Ásia-Pacífico, estendendo-se ao Sudeste Asiático | Curto prazo (≤2 anos) |

| Aumento do investimento em startups de vídeo com IA | +2.1% | China, Índia, Japão, ASEAN | Médio prazo (2-4 anos) |

| Uso crescente de influenciadores virtuais | +1.9% | Norte da Ásia e principais cidades do Sudeste Asiático | Curto prazo (≤2 anos) |

| Ferramentas de clonagem de voz para conteúdo multilíngue | +1.7% | Índia, Singapura, mercados multilíngues | Médio prazo (2-4 anos) |

| Projetos governamentais de humanos digitais | +1.4% | China, Coreia do Sul, Singapura, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos de Criação de Conteúdo de IA Generativa Impulsiona a Adoção em Massa

A ampliação do acesso a modelos de vídeo, imagem e voz de código aberto está comprimindo os custos de produção e incentivando a experimentação entre estúdios independentes e pequenas empresas. O modelo Wan 2.2 da Alibaba oferece geração de vídeo de nível empresarial sob uma licença permissiva, permitindo que agências de médio porte entreguem ativos cinematográficos a uma fração dos orçamentos históricos. A desenvolvedora de jogos Fortune Mine reduziu as horas de design de níveis em 72% após integrar o pipeline de automação da Layer, liberando a equipe para tarefas criativas.[1]Layer, "Fortune Mine Games Corta o Tempo de Design de Níveis em 72%," layer.ai Os fornecedores de modelos de IA chineses Moonshot AI e MiniMax reduziram seus custos de token em 2024, tornando os modelos de IA mais acessíveis a desenvolvedores estudantes e pequenas e médias empresas na região. Barreiras mais baixas estimulam um efeito volante no qual novos grupos de usuários geram mais casos extremos, acelerando o refinamento de modelos e impulsionando o mercado de mídia sintética da Ásia-Pacífico para fluxos de produção convencionais.

A Expansão da Infraestrutura 5G Viabiliza o Consumo com Foco em Dispositivos Móveis

A Ásia-Pacífico é o cluster 5G mais avançado do mundo, e as velocidades medianas de download móvel acima de 500 Mbps na Coreia do Sul exemplificam o excedente de largura de banda agora disponível para renderização de vídeo com IA em tempo real. Um aumento de dez vezes nas conexões 5G regionais esperado até 2030 sustentará aplicações sensíveis à latência, como transmissões ao vivo de influenciadores virtuais. O uso móvel já representa mais da metade de toda a atividade na internet na região, portanto, as soluções de mídia sintética otimizadas para telas verticais e navegação por toque se alinham naturalmente com os hábitos de consumo predominantes. A empresa de esportes eletrônicos Garena demonstra o potencial, sobrepondo elementos de realidade aumentada em torneios ao vivo para aumentar o engajamento dos fãs. À medida que as redes de acesso por rádio se densificam nos mercados emergentes do Sudeste Asiático, serviços comparáveis se tornarão viáveis além das economias pioneiras, desbloqueando novos bolsões de demanda e fortalecendo o mercado de mídia sintética da Ásia-Pacífico.

O Aumento de Investimentos em Startups de Vídeo com IA Impulsiona a Inovação

Rodadas de financiamento em níveis recordes sinalizam a confiança dos investidores em motores de conteúdo de próxima geração. A ByteDance destinou USD 12 bilhões para aquisição de GPUs em larga escala e centros de pesquisa específicos de domínio, enquanto as avaliações combinadas do grupo das "Seis Tigres" de empresas chinesas de IA superam USD 10 bilhões. A intensidade de capital encurta os ciclos de iteração, permitindo que os fundadores transfiram ganhos de pesquisa para produtos comerciais em meses, em vez de anos. Os transbordamentos transfronteiriços seguem naturalmente: os spin-offs de talentos semeiam startups no Japão, em Singapura e na Austrália, disseminando conhecimento e ampliando o campo competitivo.

A Adoção de Influenciadores Virtuais Transforma o Marketing de Marcas

As marcas de consumo estão se voltando para personagens-porta-vozes sintéticos que oferecem maior engajamento, mensagens consistentes e alcance multilíngue sem fadiga. A celebridade virtual sul-coreana Rozy Oh conquistou endossos multimilionários, enquanto casas de moda japonesas colaboram com o ícone digital imma para catálogos de looks sazonais. Em Singapura e na Tailândia, agências agora se especializam em avatares específicos da região, como Rae, viabilizando campanhas hiperlocais que ressoam com o público da Geração Z. Os anunciantes apreciam a disponibilidade 24 horas por dia, 7 dias por semana, o gerenciamento de persona programável e as análises de desempenho granulares que os influenciadores virtuais proporcionam, acelerando a penetração nos setores de varejo, turismo e bens de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis inconsistentes sobre deepfake | -2.3% | Em toda a região, agudo para campanhas transfronteiriças | Médio prazo (2-4 anos) |

| Escassez de GPUs | -3.1% | China, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Preocupações dos criadores com compartilhamento de receita | -1.8% | China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Escassez de conjuntos de dados locais isentos de viés | -2.0% | Sudeste Asiático e comunidades de línguas minoritárias | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação Regulatória Cria Complexidade de Conformidade

As Disposições de Síntese Profunda da China exigem rotulagem e divulgações de proveniência, enquanto Singapura depende de orientações específicas por setor. Hong Kong registrou um aumento de dez vezes nas reclamações de fraude por deepfake, provocando ação policial, mas ainda sem um estatuto dedicado.[2]Governo de Hong Kong, "LCQ9: Combate a Fraudes Envolvendo Deepfake," info.gov.hk Esse mosaico obriga os operadores de plataformas a adaptar os fluxos de trabalho para cada jurisdição, aumentando os custos jurídicos e retardando os lançamentos regionais. Um vídeo de marketing permitido pelas diretrizes japonesas pode exigir marcas d'água na tela na China continental, erodindo a uniformidade criativa e inflando os orçamentos de produção.

As Restrições no Fornecimento de Semicondutores Limitam a Expansão de Escala

A escassez crônica de GPUs de alta qualidade e capacidade de empacotamento avançado triplicou os prazos de aquisição e elevou os preços no mercado spot acima das tarifas oficiais de lista. A Taiwan Semiconductor Manufacturing Co. espera fornecimento restrito de CoWoS até 2025, sinalizando alívio limitado no curto prazo. Em resposta, muitos desenvolvedores da Ásia-Pacífico estão adotando técnicas de compressão de modelos e estratégias de quantização para alcançar inferência em tempo real em dispositivos de borda. Embora essas otimizações melhorem a eficiência, elas também desviam a largura de banda de engenharia da inovação em modelos de fronteira, amortecendo temporariamente o teto de fidelidade de conteúdo no mercado de mídia sintética da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mídia: Conteúdo de Vídeo Impulsiona a Liderança de Mercado

As soluções baseadas em vídeo geraram 35,61% da receita de 2024, a maior participação dentro do mercado de mídia sintética da Ásia-Pacífico. A versatilidade do formato abrange vídeos curtos de marketing, treinamento corporativo e efeitos visuais cinematográficos, alinhando-se estreitamente com as preferências regionais por entretenimento móvel de formato curto. As ferramentas baseadas em áudio, embora representem uma base menor, estão escalando mais rapidamente a um CAGR de 25,72%, impulsionadas por bibliotecas de clonagem de voz multilíngues que ressoam em mercados linguisticamente diversos.

A rápida difusão de pipelines de texto para vídeo da ByteDance e da Alibaba está reduzindo o limiar de habilidade para os criadores, enquanto os avanços em síntese de fala estão abrindo canais de podcast e audiolivro em línguas vernáculas. As plataformas de geração de imagens orientadas para o comércio eletrônico reduzem os tempos de ciclo de fotografia para os vendedores, e os módulos de geração de texto apoiam a localização em escala. Juntas, essas modalidades reforçam um efeito volante de polinização cruzada, cimentando a primazia do vídeo, mas garantindo crescimento equilibrado em fluxos de mídia complementares dentro da hierarquia de tamanho do mercado de mídia sintética da Ásia-Pacífico.

Por Tecnologia: IA Generativa Domina com Aceleração do Processamento de Linguagem Natural

A IA generativa comandou 44,56% da receita de 2024, refletindo a ampla adoção empresarial de modelos de difusão e grandes modelos de linguagem para criação multimodal. O processamento de linguagem natural é o líder de momentum, projetado para expandir a um CAGR de 25,11%, à medida que as organizações buscam chatbots entre idiomas e mecanismos de localização de conteúdo. A computação gráfica e os efeitos visuais mantêm relevância na produção de jogos e metaverso, e as pilhas de síntese de voz ganham tração onde interfaces mãos-livres são valorizadas. A expansão da Microsoft para mais de 60 vozes multilíngues realistas, incluindo suporte a idiomas do Sudeste Asiático, ilustra a oportunidade de mercado neste segmento.[3]Microsoft, "Coleção Expandida de Vozes Multilíngues Realistas," microsoft.com

A diferenciação tecnológica está mudando de contagens brutas de parâmetros para métricas de eficiência, como tokens por segundo e watt-hora por inferência. Consequentemente, startups capazes de ajustar modelos para clusters de GPUs de médio nível podem oferecer preços abaixo dos hiperescaladores, ampliando o alcance de clientes. O tamanho do mercado de mídia sintética da Ásia-Pacífico associado à IA generativa está definido para se compor ainda mais à medida que as salvaguardas de titulares de propriedade intelectual amadurecem e os modelos pré-treinados incorporam marcas d'água robustas.

Por Setor do Usuário Final: Liderança em Mídia com Avanço em Jogos

Mídia e entretenimento capturaram 27,46% dos gastos de 2024, aproveitando âncoras de IA, geração automatizada de trailers e pós-produção com custo eficiente. Os designers de jogos e metaverso, no entanto, lideram o grupo de crescimento com um CAGR de 24,66%, impulsionados por dublagens de personagens não jogáveis e plug-ins de conteúdo gerado pelo usuário. Os anunciantes integram personas virtuais em campanhas omnicanal, e os varejistas de comércio eletrônico implantam experimentações sintetizadas e vídeos de explicação de produtos para aumentar as taxas de conversão.

Os ministérios da educação de Singapura e da Coreia do Sul estão pilotando assistentes de ensino com IA, ilustrando a trajetória nascente, mas promissora do setor. Inovadores em saúde, notavelmente a Ping An, estão testando em campo médicos virtuais para ampliar a capacidade de atenção primária. Cada vertical desbloqueia pools de receita diferenciados, mas todos compartilham uma dependência de ecossistemas de modelos fundamentais e disponibilidade de infraestrutura de GPU — fatores que condicionarão a dinâmica de participação do mercado de mídia sintética da Ásia-Pacífico ao longo do horizonte de previsão.

Análise Geográfica

A China respondeu por 33,47% da receita de 2024, sustentada por amplo apoio governamental e ecossistemas corporativos integrados que fundem ferramentas de criação, infraestrutura em nuvem e canais de distribuição. As Disposições de Síntese Profunda domésticas fornecem segurança jurídica, encorajando as empresas a escalar. Investimentos agressivos — a Alibaba sozinha destinou USD 52,9 bilhões para infraestrutura de IA — reforçam ainda mais a posição de liderança da China dentro do mercado de mídia sintética da Ásia-Pacífico.

A Índia apresenta a trajetória mais acentuada com uma projeção de CAGR de 26,00%. Uma população jovem e com foco em dispositivos móveis e iniciativas de infraestrutura pública digital em nível estadual estimulam tanto a oferta quanto a demanda. As startups domésticas se beneficiam da abundância de dados em língua inglesa, mas também estão localizando para usuários de hindi, tâmil e bengali, ampliando o alcance total endereçável.

Japão, Coreia do Sul, Austrália e Singapura formam coletivamente um grupo de adotantes maduros. A seleção de Tóquio pela OpenAI para seu primeiro hub na região Indo-Pacífico destaca a postura regulatória favorável do país, enquanto a saturação de 5G em Seul e o histórico em jogos aceleram empreendimentos de conteúdo experiencial. O bloco mais amplo do Sudeste Asiático está transitando de pilotos exploratórios para a comercialização, auxiliado pelo aumento da renda disponível e pelo aprofundamento da penetração do comércio eletrônico. Em todas as geografias, a expansão sincronizada das redes 5G constitui um catalisador unificador que sustenta a entrega escalável de ativos de mídia sintética.

Cenário Competitivo

A concentração de mercado é moderada, com plataformas de grande porte competindo contra especialistas ágeis. A ByteDance integra ferramentas de criação (CapCut, Seedance) e mecanismos de distribuição (TikTok, Douyin) para capturar valor de ponta a ponta. A ênfase da Alibaba em lançamentos de código aberto (Wan 2.2, Qwen) e agrupamento de computação elástica diferencia sua proposta para empresas. A Tencent aproveita suas franquias de jogos para incorporar geração de personagens em tempo real e síntese de voz.

O acesso a hardware está emergindo como um fosso estratégico; as empresas que garantem filas prioritárias para GPUs avançadas podem iterar mais rapidamente e entregar saídas de maior resolução. Consequentemente, alianças com fabricantes de chips e provedores de nuvem estão se tornando manuais de estratégia padrão para os concorrentes que buscam salvaguardar a capacidade de inferência. As startups que se concentram em nichos verticais — como avatares de treinamento médico ou síntese de documentos jurídicos — encontram espaço de manobra combinando expertise de domínio com arquiteturas de modelos eficientes. Os depósitos de patentes relacionados à renderização neural e à marcação de direitos autorais multimodal indicam que os portfólios de propriedade intelectual terão destaque no posicionamento competitivo futuro.

A expansão transfronteiriça continua sendo uma faca de dois gumes: oferece escala, mas exige o domínio de regimes de conformidade heterogêneos. As empresas que arquitetam sistemas modulares de marcação d'água e trilha de auditoria estão mais bem posicionadas para navegar por essas complexidades e, por extensão, ganhar participação dentro do mercado de mídia sintética da Ásia-Pacífico.

Líderes do Setor de Mídia Sintética da Ásia-Pacífico

ByteDance Seed

Alibaba Group Holding Ltd

Meta

BRIA

NAVER Z CORP.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A TCS estabeleceu um Centro de Experiência Google Cloud Gemini em seu Laboratório de Inovação no Varejo em Chennai, Índia, permitindo que os clientes testem, conceitualizem e desenvolvam conjuntamente soluções ao longo da cadeia de valor do varejo.

- Março de 2025: SCiNiTO e iGroup Asia Pacific estabeleceram uma parceria para fornecer serviços de pesquisa e publicação em 12 países da Ásia e da região do Pacífico. O acordo permite que a SCiNiTO ofereça suas ferramentas de pesquisa e publicação baseadas em IA a pesquisadores, acadêmicos e instituições na Ásia, Austrália e Nova Zelândia.

- Fevereiro de 2025: WAN-IFRA e OpenAI firmaram parceria para introduzir o programa acelerador South Asia Newsroom AI Catalyst, que se concentra na integração de inteligência artificial nas operações de redações jornalísticas.

- Janeiro de 2025: A Synthesia captou USD 180 milhões em financiamento da Série D liderado pela NEA para ampliar seu conjunto de vídeos empresariais

- Janeiro de 2025: A ElevenLabs obteve USD 250 milhões em financiamento da Série C para acelerar a pesquisa de IA de voz multilíngue

Escopo do Relatório do Mercado de Mídia Sintética da Ásia-Pacífico

| Mídia Sintética Baseada em Áudio |

| Mídia Sintética Baseada em Imagem |

| Mídia Sintética Baseada em Texto |

| Mídia Sintética Baseada em Vídeo |

| IA Generativa |

| Computação Gráfica e Efeitos Visuais |

| Processamento de Linguagem Natural |

| Síntese e Reconhecimento de Voz |

| Outras Tecnologias (Realidade Aumentada e Realidade Virtual, Redes Generativas Adversariais e Mais) |

| Mídia e Entretenimento |

| Publicidade e Marketing |

| Jogos e Metaverso |

| Comércio Eletrônico e Varejo |

| Educação e Treinamento |

| Saúde e Ciências da Vida |

| Outros Setores do Usuário Final (Imóveis, Hospitalidade e Mais) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Mídia | Mídia Sintética Baseada em Áudio |

| Mídia Sintética Baseada em Imagem | |

| Mídia Sintética Baseada em Texto | |

| Mídia Sintética Baseada em Vídeo | |

| Por Tecnologia | IA Generativa |

| Computação Gráfica e Efeitos Visuais | |

| Processamento de Linguagem Natural | |

| Síntese e Reconhecimento de Voz | |

| Outras Tecnologias (Realidade Aumentada e Realidade Virtual, Redes Generativas Adversariais e Mais) | |

| Por Setor do Usuário Final | Mídia e Entretenimento |

| Publicidade e Marketing | |

| Jogos e Metaverso | |

| Comércio Eletrônico e Varejo | |

| Educação e Treinamento | |

| Saúde e Ciências da Vida | |

| Outros Setores do Usuário Final (Imóveis, Hospitalidade e Mais) | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com mídia sintética estão crescendo na Ásia-Pacífico?

A receita agregada está projetada para subir de USD 1,88 bilhão em 2025 para USD 5,56 bilhões até 2030, traduzindo-se em um CAGR de 24,26%.

Qual país atualmente compra mais soluções de mídia sintética?

A China liderou com 33,47% do total de gastos de 2024 graças ao forte apoio político e aos expressivos desembolsos corporativos.

Qual caso de uso está se expandindo mais rapidamente na região?

As aplicações de jogos e metaverso estão no caminho certo para um CAGR de 24,66% até 2030, à medida que os estúdios incorporam personagens de IA e ferramentas de conteúdo gerado pelo usuário.

Por que os sistemas baseados em áudio estão atraindo a atenção dos investidores

Eles oferecem a maior taxa de crescimento — CAGR de 25,72% — impulsionada pela demanda por clonagem de voz multilíngue em um cenário de mercado linguisticamente diverso.

Qual é o maior gargalo operacional hoje?

O acesso limitado a GPUs de alta qualidade está retardando o treinamento e a escalabilidade de modelos, levando as empresas a se concentrar em ganhos de eficiência de modelos.

Como as regulamentações estão afetando a expansão do mercado?

Regras divergentes sobre deepfake e rotulagem de conteúdo criam sobrecarga de conformidade, obrigando as empresas a personalizar os fluxos de trabalho por jurisdição.

Página atualizada pela última vez em: