Tamanho e Participação do Mercado de Casa Inteligente da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

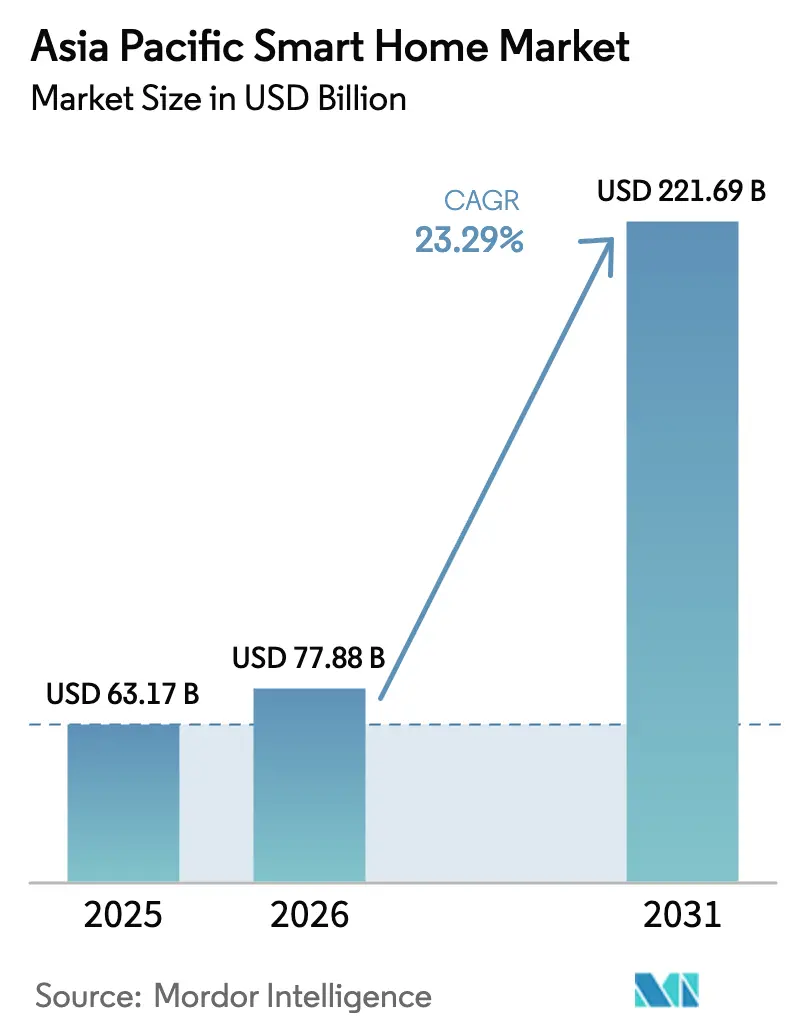

| Tamanho do mercado no ano base (2025) | 63.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 77.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casa Inteligente da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de casa inteligente da Ásia-Pacífico foi avaliado em USD 63,17 bilhões em 2025 e estima-se que cresça de USD 77,88 bilhões em 2026 para atingir USD 221,69 bilhões até 2031, a um CAGR de 23,29% durante o período de previsão (2026-2031). O aumento da renda disponível, a ampla implantação de fibra até o domicílio e os incentivos governamentais ativos para habitações com eficiência energética aceleram a penetração de dispositivos. As operadoras agrupam o 5G com serviços de IoT doméstica para elevar a receita média por usuário, enquanto os fornecedores de semicondutores escalam chips compatíveis com Matter que reduzem o atrito de integração. As sociedades em envelhecimento no Japão e na Coreia do Sul impulsionam a demanda por soluções de vida assistida ambiente, e as preocupações com a saúde pós-COVID elevam a adoção de sensores de qualidade do ar interno. A intensidade competitiva cresce à medida que fabricantes de eletrodomésticos, operadoras de telecomunicações e empresas de plataformas convergem para uma estratégia de ecossistema unificado ancorada em padrões abertos.

Principais Conclusões do Relatório

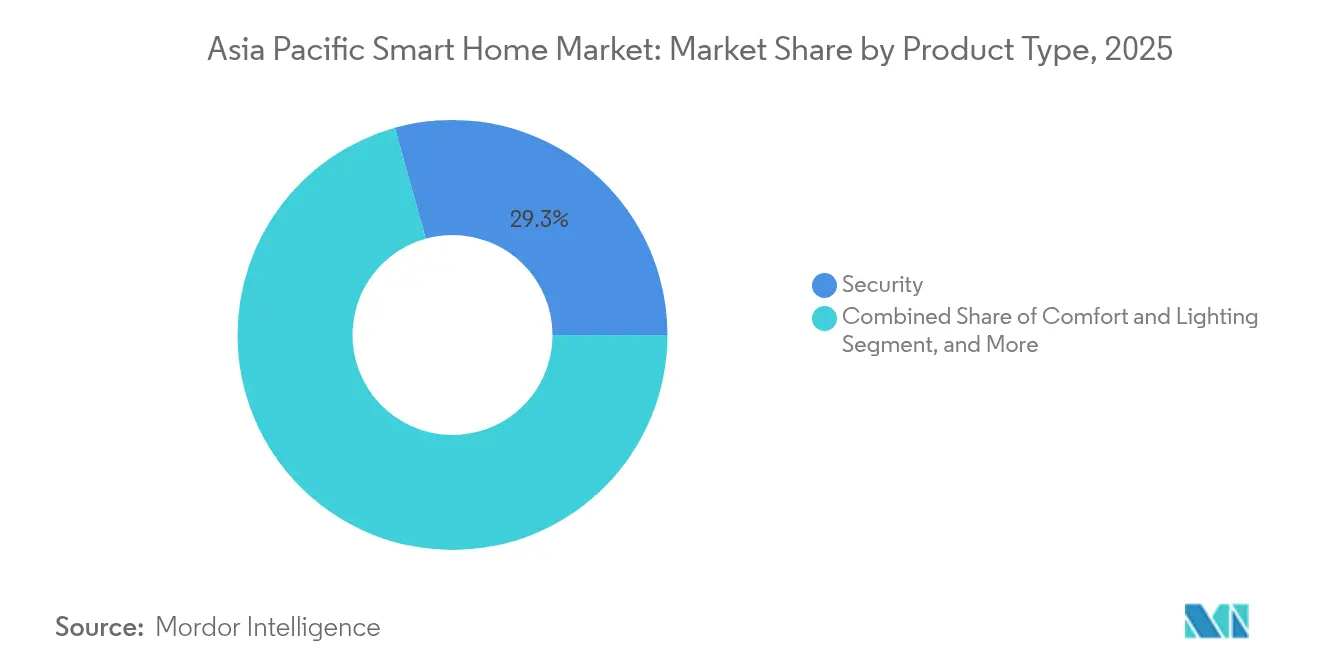

- Por tipo de produto, as soluções de segurança lideraram com 29,32% da participação do mercado de casa inteligente da Ásia-Pacífico em 2025, enquanto os eletrodomésticos inteligentes devem expandir a um CAGR de 26,18% até 2031.

- Por tecnologia, o Wi-Fi deteve 54,05% da participação do mercado de casa inteligente da Ásia-Pacífico em 2025, enquanto o Thread deve crescer a um CAGR de 24,83% até 2031.

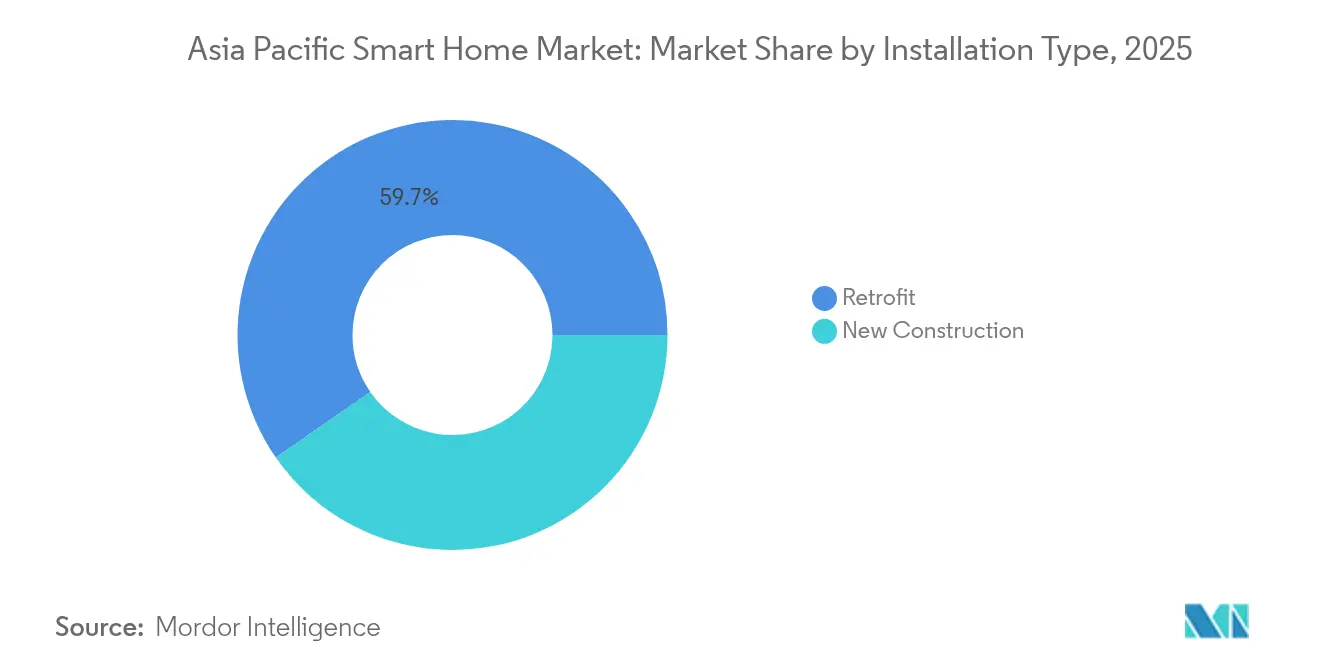

- Por tipo de instalação, os projetos de retrofit representaram 59,65% da participação do tamanho do mercado de casa inteligente da Ásia-Pacífico em 2025; a nova construção deve crescer a um CAGR de 23,85% até 2031.

- Por canal de distribuição, as plataformas online capturaram 47,65% da participação de receita em 2025 e permanecerão a rota mais rápida para o mercado a um CAGR de 23,12%.

- Por geografia, a China comandou 41,10% da participação de receita em 2025, enquanto o restante da Ásia-Pacífico está preparado para uma expansão mais rápida a um CAGR de 23,68%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casa Inteligente da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada com projetos residenciais inteligentes integrados | +4.2% | China, Índia, mercados centrais do Sudeste Asiático | Médio prazo (2-4 anos) |

| Incentivos de Habitação de Energia Zero apoiados pelo governo | +2.8% | Japão, Coreia do Sul, repercussão na ASEAN | Longo prazo (≥ 4 anos) |

| Pacotes de IoT doméstica agrupados com 5G pelas operadoras | +3.5% | Coreia do Sul, Japão, corredores urbanos da China | Curto prazo (≤ 2 anos) |

| Demanda da população envelhecida por vida assistida ambiente | +2.1% | Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Competição de preços no comércio eletrônico e assistentes de voz em idioma local | +3.9% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Foco na qualidade do ar interno pós-COVID | +2.7% | Megacidades da China, Índia e Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Projetos Residenciais Inteligentes Integrados na China e na Índia

Os empreendimentos habitacionais de grande escala incorporam fiação IoT, dutos dedicados e dispositivos de gateway durante a construção, reduzindo os custos de implantação por unidade e garantindo a interoperabilidade desde o primeiro dia. O programa HDICT da China Mobile posiciona a infraestrutura de casa inteligente como utilidade básica, e as diretrizes municipais alinhadas com a GB/T 39190-2020 impõem especificações comuns.[1]Portal do Governo da China, "Plano de Ação para Implementação do Esboço Nacional de Desenvolvimento de Padronização (2024-2025)," gov.cn Na Índia, projetos semelhantes aparecem em esquemas de requalificação metropolitana, embora os custos de retrofit permaneçam elevados nas cidades de Nível 2 e Nível 3.

Incentivos de Habitação de Energia Zero Apoiados pelo Governo no Japão

O quadro de política ZEH do Japão concede subsídios e benefícios fiscais para habitações que reduzam o uso de energia primária em pelo menos 20%. Os construtores integram controladores de HVAC, energia solar, armazenamento e sistemas de gestão de energia que dependem de feedback contínuo de sensores. O sistema de ar central residencial OASYS da Panasonic Corporation reduz o consumo de energia de aquecimento e resfriamento em mais de 50% em residências herméticas.[2]Panasonic Corporation, "Sistema de Ar Condicionado Central Residencial OASYS," news.panasonic.com A estrutura de incentivos garante um pipeline de vários anos para dispositivos inteligentes de gestão de energia e padroniza a demanda por gateways interoperáveis.

Pacotes de IoT Doméstica Agrupados com 5G pelas Operadoras de Telecomunicações da Ásia-Pacífico

As operadoras de telecomunicações monetizam o 5G agrupando roteadores, câmeras, hubs de voz e análises por assinatura. A SK Telecom registrou crescimento de receita de IA de 19% em 2024 com base nessas ofertas.[3]SK Telecom, "SK Telecom Anuncia Resultados do Exercício Fiscal 2024," sktelecom.com Propostas semelhantes da NTT Docomo e da China Unicom comprimem os custos de aquisição de clientes e aumentam o tráfego de dados por domicílio, embora as lacunas na cobertura rural adiem a adoção em massa além das principais cidades.

Guerras de Preços no Comércio Eletrônico Ampliando a Acessibilidade dos Dispositivos

Campanhas agressivas de desconto em plataformas regionais reduzem os preços de lâmpadas inteligentes de nível básico abaixo de USD 5, ampliando os segmentos endereçáveis. Os dados de análise de fulfillment permitem que os vendedores direcionem conurbações emergentes de Nível 3, enquanto os assistentes de voz em idioma local removem barreiras linguísticas. A pressão sobre as margens se intensifica para os OEMs menores, mas o crescimento do volume compensa a diluição dos lucros para os players de escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de dispositivos fragmentados entre os OEMs chineses | -2.3% | China, Sudeste Asiático, mercados de exportação | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de privacidade de dados | -1.8% | Índia, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Altos custos de retrofit fora das cidades de Nível 1 | -2.1% | Subúrbios da Índia, China e Sudeste Asiático | Médio prazo (2-4 anos) |

| Restrições geopolíticas de fornecimento de semicondutores | -1.9% | Cadeias de fornecimento centradas em Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Dispositivos Fragmentados entre os OEMs Chineses Dificultando a Interoperabilidade

Firmware proprietário e pilhas de nuvem criam "jardins murados", complicando as implantações de múltiplas marcas para integradores. O Matter e o Thread prometem alívio, mas a heterogeneidade atual dos roteadores de borda implica que o emparelhamento contínuo entre fornecedores permanecerá esporádico até pelo menos 2026. As grandes empresas de eletrodomésticos avaliam o equilíbrio entre o controle do ecossistema e o mercado endereçável entre plataformas.

Regulamentações Mais Rígidas de Privacidade de Dados Elevando os Custos de Conformidade

A Lei de Proteção de Dados Pessoais Digitais da Índia exige consentimento explícito, limitação de finalidade e notificação de violação, obrigando os fornecedores a implementar criptografia retroativamente, localizar servidores e nomear fiduciários de dados. Regras comparáveis na Austrália e no Japão aumentam os gastos jurídicos e atrasam o lançamento de produtos, especialmente para startups sem infraestrutura de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Segurança Mantém a Liderança enquanto os Eletrodomésticos Avançam Rapidamente

As soluções de segurança geraram a maior fatia de receita, com 29,32% em 2025, à medida que os domicílios priorizaram câmeras, videoporteiros e fechaduras inteligentes para dissuasão e conformidade com seguros. O segmento se beneficia da detecção de anomalias baseada em IA e de análises de vídeo em nuvem agrupadas em modelos de assinatura. Em contraste, os eletrodomésticos inteligentes registram o maior CAGR de 26,18%, à medida que máquinas de lavar, geladeiras e fogões conectados passam de novidade para o mercado convencional. A plataforma habilitada por IA da Midea, abrangendo mais de 200 países, ressalta como os fabricantes de eletrodomésticos aproveitam as atualizações de firmware e a telemetria em nuvem para aprofundar o engajamento dos clientes. A gestão de energia, o entretenimento e os controles de HVAC completam o portfólio, cada um respondendo a pontos de dor específicos do consumidor, como o aumento das tarifas de serviços públicos ou a ansiedade com a qualidade do ar.

A expansão dos eletrodomésticos catalisa as vendas entre categorias; por exemplo, um forno compatível com Matter frequentemente desencadeia a compra de sensores e hubs compatíveis. Os dispositivos de saúde e bem-estar, incluindo rastreadores de sono e tapetes de detecção de quedas, crescem de forma constante nas sociedades em envelhecimento. Os móveis inteligentes ainda estão em fase inicial, mas ganham impulso à medida que os OEMs incorporam carregadores sem fio e sensores ambientais em mesas e camas. Embora a participação atual seja modesta, a queda nos custos dos sensores e os designs modulares posicionam a categoria para um crescimento positivo em ciclos posteriores.

Por Tecnologia: Wi-Fi Dominante, Thread em Aceleração

A participação de 54,05% do Wi-Fi reflete a ubiquidade dos roteadores domésticos e a familiaridade dos consumidores. Os próximos testes de Wi-Fi 7 demonstram taxas de transferência acima de 3 Gbps, preparando casos de uso com uso intensivo de largura de banda, como streaming em 8K e experiências de realidade aumentada em múltiplos pontos. No entanto, o Thread registra o CAGR mais rápido de 24,83% devido ao IPv6 nativo, à eficiência do roteamento em malha e ao apoio da Aliança de Padrões de Conectividade. As contagens de certificação ultrapassaram 670 dispositivos em 2024, e os fornecedores de chipsets começaram a enviar SoCs multiprotocolo que reduzem o custo dos materiais.

O Bluetooth mantém uma posição em etiquetas alimentadas por bateria e dispositivos vestíveis, enquanto o Zigbee enfrenta substituição em favor do Thread. O Z-Wave persiste em instalações de segurança profissional que exigem maior alcance e robustez sub-GHz. Onde surgem lacunas de cobertura, o NB-IoT ou PLC fornecem conectividade de fallback, particularmente em blocos de arranha-céus de concreto. O cenário de protocolos pluralístico persistirá até que os roteadores sejam fornecidos com rádios de três bandas e controladores universais abstraiam as camadas de transporte subjacentes.

Por Tipo de Instalação: Retrofit Lidera, Nova Construção Ganha Impulso

Os projetos de retrofit contribuíram com 59,65% da receita em 2025, ancorando a curva de adoção inicial. Os domicílios urbanos maduros substituem alarmes legados por sistemas conectados à nuvem e adicionam sensores cômodo por cômodo. No entanto, a complexidade da instalação — recabeamento, perfuração de dutos e posicionamento de gateways — adiciona custos e prolonga o retorno do investimento em habitações de mercado de massa. Os incorporadores agora incorporam dutos inteligentes, switches PoE e clusters de múltiplos sensores em novas construções, impulsionando um CAGR mais rápido de 23,85%. O design integrado reduz os gastos com materiais por unidade habitacional e garante a conformidade com os próximos regulamentos de energia e segurança.

Os instaladores profissionais capturam uma fatia crescente de serviços, lidando com cenas avançadas de iluminação, zoneamento de HVAC e painéis unificados. Para dispositivos mais simples, os kits modulares plug-and-play sustentam um segmento de faça-você-mesmo vigoroso. Ao longo do horizonte de previsão, a participação do retrofit diminuirá gradualmente à medida que as habitações em terrenos livres dominarem o estoque incremental, especialmente nas cidades satélites da China e nos corredores urbanos da Índia.

Por Canal de Distribuição: Plataformas Online Democratizam o Acesso

Os mercados digitais detinham quase metade das remessas em 2025, à medida que avaliações em tempo real, vendas relâmpago e vídeos de influenciadores encurtavam os ciclos de decisão. O comércio eletrônico transfronteiriço permite que marcas de nicho alcancem consumidores do Sudeste Asiático que anteriormente não tinham representação no varejo. O canal se beneficia de recomendações algorítmicas que agrupam dispositivos complementares, elevando os valores dos carrinhos. Por outro lado, o varejo offline prospera nos segmentos premium, onde os compradores querem demonstrações táteis e orçamentos de instalação completa.

Os distribuidores profissionais fazem parceria com construtores para pré-instalar hubs e sensores, recebendo receita recorrente de manutenção. Modelos híbridos de compra online e retirada na loja surgem, combinando transparência de preços online com centros de serviço de bairro para suporte de última milha. O investimento em logística em cadeia de frio e entrega no mesmo dia encurta os prazos de entrega, reduzindo ainda mais as barreiras ao teste. Os riscos de fraude e falsificação persistem, levando as plataformas a implantar programas de autenticidade baseados em QR desenvolvidos em conjunto com os proprietários das marcas.

Análise Geográfica

A China respondeu por 41,10% da receita de 2025, sustentada pelo padrão nacional GB/T 39190-2020 e pela política industrial que classifica a infraestrutura de casa inteligente como um pilar da economia digital. Operadoras de telecomunicações como a China Mobile visam um mercado cumulativo de vida inteligente no valor de CNY 3 trilhões até 2025, incorporando hubs em modems de fibra para normalizar a adoção. No entanto, o impulso de crescimento se desloca para as economias emergentes, onde as novas conexões de banda larga escalam rapidamente. Índia, Indonésia, Vietnã e Filipinas coletivamente registram CAGRs acima de 25% à medida que os lançamentos de 5G, os assistentes de voz em idioma local e a queda nos preços dos dispositivos convergem.

O Japão forma um cluster maduro com a Coreia do Sul e Singapura, caracterizado por alta densidade de gadgets per capita e mandatos de eficiência energética orientados por políticas. Os incentivos ZEH, a rotulagem rigorosa de eletrodomésticos e os imperativos demográficos para o cuidado de idosos sustentam a demanda premium. As marcas de habitação pré-fabricada integram estruturas resistentes a terremotos com ventilação controlada por IA, alcançando o status de energia líquida zero em mais de 80% das novas unidades isoladas. Os governos municipais da Coreia do Sul cofinanciam o monitoramento de saúde pública habilitado por IA em apartamentos para idosos, reforçando a narrativa de vida assistida ambiente.

A Austrália e a Nova Zelândia enfatizam a sustentabilidade. Os códigos de construção de emissões líquidas zero e os subsídios para energia solar em telhados em conjunto com inversores inteligentes estimulam a adoção de painéis de energia e plugues de deslocamento de carga automatizados. Os instaladores regionais aproveitam as colaborações ABB-Samsung para unificar os fluxos de dados fotovoltaicos, de armazenamento e de HVAC. Embora a população absoluta seja modesta, os altos preços médios de venda se traduzem em uma contribuição de receita desproporcional.

Cenário Competitivo

O cenário de fornecedores é moderadamente fragmentado. Em conjunto, os cinco maiores fornecedores controlam aproximadamente 48% das remessas, deixando espaço para inovadores de nicho. Marcas chinesas como Xiaomi e Haier aproveitam a integração vertical — do chipset à nuvem — para precificar de forma agressiva e iterar o hardware a cada seis meses. A Samsung aplica a escala de semicondutores para integrar rádios Thread, Zigbee, BLE e Wi-Fi em dies únicos, reduzindo o consumo de energia e a área da placa. A Schneider Electric e a ABB visam o segmento elétrico premium, favorecendo APIs abertas e controladores compatíveis com IEC para construtores.

A direção estratégica pivota das vendas de dispositivos únicos para a fidelidade à plataforma. A Panasonic Go aspira a 30% da receita corporativa proveniente de serviços de IA até 2035, combinando dados de bem-estar com ajuste de HVAC. As operadoras de telecomunicações agrupam assinaturas de monitoramento com banda larga para reduzir a rotatividade, enquanto os fornecedores de SoC correm para certificar o Matter sobre Thread, Zigbee e Wi-Fi HaLow. A resiliência da cadeia de fornecimento torna-se crítica à medida que a tensão geopolítica concentra o empacotamento avançado em Taiwan. As empresas diversificam as fábricas no Japão, Singapura e Índia para mitigar o risco.

As alianças de plataformas proliferam. A ABB integra seu EMS InSite com o Samsung SmartThings para unir a telemetria de equipamentos elétricos de distribuição com os painéis do consumidor. A adesão ao Thread Group ultrapassou 200 organizações, sinalizando consenso em torno da malha baseada em IP como espinha dorsal neutra. As startups exploram o Wi-Fi HaLow para fornecer cobertura em escala de quilômetros para sensores de perímetro, reduzindo a contagem de gateways e o custo de instalação. A vantagem competitiva agora reside na orquestração da experiência do usuário, na análise em nuvem e na conformidade regulatória, em vez de rádios proprietários.

Líderes do Setor de Casa Inteligente da Ásia-Pacífico

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A plataforma MM6108-EKH05-Light da Morse Micro obteve a certificação Matter, estendendo o alcance do Wi-Fi HaLow dez vezes para IoT residencial e industrial.

- Maio de 2025: A Mitsubishi Estate e a JG Corporation formaram uma parceria estratégica para aprimorar a plataforma de casa inteligente HOMETACT para projetos de múltiplas unidades habitacionais.

- Abril de 2025: A Sekisui Chemical lançou dois projetos em Tóquio com os padrões ZEH-M Orientado e aplicativos comunitários de IoT.

- Março de 2025: A Panasonic Corporation introduziu 61 modelos de ar condicionado residencial prontos para Matter na Índia, classificados para temperaturas ambiente de até 55 °C.

- Março de 2025: A AWE2025 em Xangai recebeu mais de 1.000 marcas apresentando soluções de vida impulsionadas por IA.

Escopo do Relatório do Mercado de Casa Inteligente da Ásia-Pacífico

Uma casa inteligente refere-se a dispositivos integrados e em rede que automatizam diferentes funções dentro de uma residência e podem se comunicar entre si, bem como com uma interface de controle centralizada. O objetivo principal desse tipo de sistema é aprimorar o conforto, a segurança, a eficiência energética e a gestão dos recursos domésticos.

O mercado de casa inteligente da Ásia-Pacífico é segmentado por tipo de produto (conforto e iluminação, controle e conectividade, gestão de energia, entretenimento doméstico, segurança, eletrodomésticos inteligentes e controle de HVAC), tecnologia (Wi-Fi, Bluetooth e outras tecnologias) e país (China, Japão, Índia, Coreia do Sul e restante da Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Conforto e Iluminação |

| Controle e Conectividade |

| Gestão de Energia |

| Entretenimento Doméstico |

| Segurança |

| Eletrodomésticos Inteligentes |

| Controle de HVAC |

| Móveis Inteligentes |

| Dispositivos Inteligentes de Saúde e Bem-Estar |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Outros (NB-IoT, RF, PLC) |

| Nova Construção |

| Retrofit |

| Offline (Faça Você Mesmo e Profissional) |

| Online |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Sudeste Asiático |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Conforto e Iluminação |

| Controle e Conectividade | |

| Gestão de Energia | |

| Entretenimento Doméstico | |

| Segurança | |

| Eletrodomésticos Inteligentes | |

| Controle de HVAC | |

| Móveis Inteligentes | |

| Dispositivos Inteligentes de Saúde e Bem-Estar | |

| Por Tecnologia | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Outros (NB-IoT, RF, PLC) | |

| Por Tipo de Instalação | Nova Construção |

| Retrofit | |

| Por Canal de Distribuição | Offline (Faça Você Mesmo e Profissional) |

| Online | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de casa inteligente da Ásia-Pacífico?

O mercado está em USD 77,88 bilhões em 2026 e deve atingir USD 221,69 bilhões até 2031, crescendo a um CAGR de 23,29%

Qual categoria de produto lidera o mercado de casa inteligente da Ásia-Pacífico?

As soluções de segurança ocupam a posição de liderança com 29,32% de participação de receita em 2025, impulsionadas pela crescente demanda por câmeras e fechaduras inteligentes.

Por que a tecnologia Thread está ganhando impulso?

O Thread oferece rede em malha IPv6 de baixo consumo de energia e alinhamento direto com o protocolo Matter, gerando o crescimento previsto mais rápido a um CAGR de 24,83%.

Como os incentivos de Habitação de Energia Zero influenciam a demanda do mercado?

O programa ZEH do Japão exige economias de energia que requerem sistemas inteligentes de HVAC e gestão de energia, sustentando a adoção contínua de dispositivos

Qual canal de vendas cresce mais rapidamente para dispositivos de casa inteligente?

As plataformas online respondem por 47,65% da receita de 2025 e continuarão se expandindo a um CAGR de 23,12% devido à transparência de preços e à ampla variedade de produtos.

Quais desafios limitam a penetração fora das principais cidades?

Os altos custos de retrofit, os padrões de dispositivos fragmentados e a cobertura limitada de 5G em áreas rurais restringem a adoção nas regiões de Nível 2 e Nível 3.

Página atualizada pela última vez em: