Tamanho e Participação do Mercado de Private Equity da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

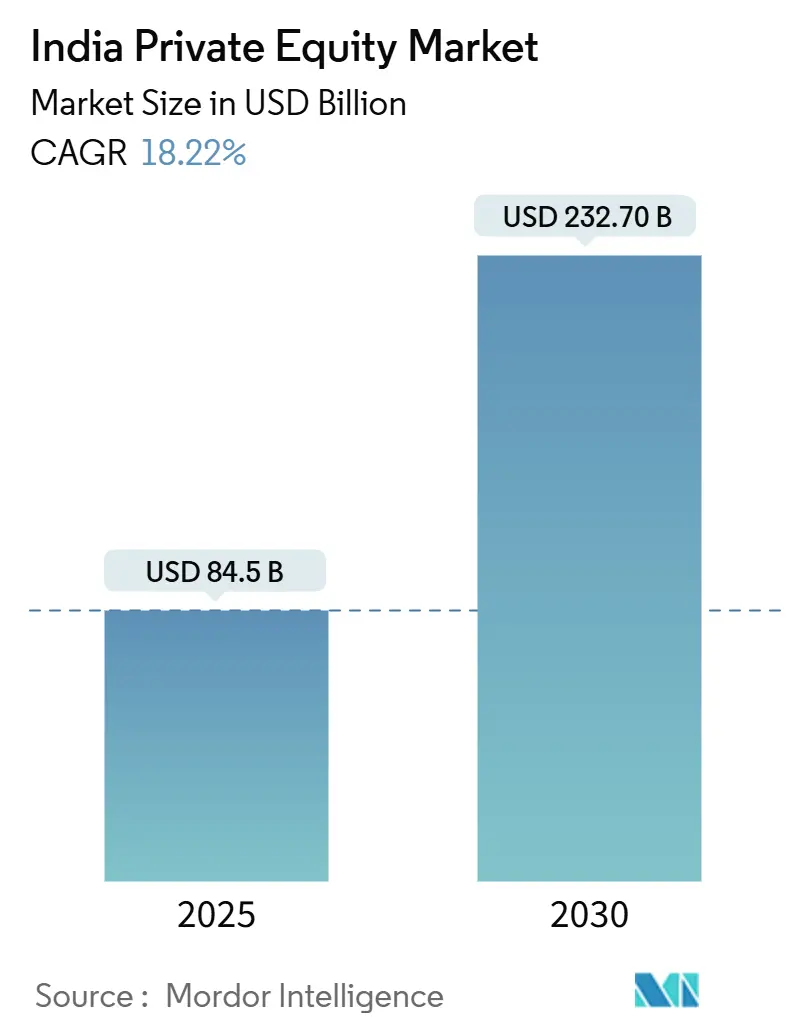

| Tamanho do Mercado (2025) | 84.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 232.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Equity da Índia por Mordor Intelligence

O mercado de private equity da Índia está avaliado em USD 84,5 bilhões em 2025 e está no caminho para atingir USD 232,7 bilhões até 2030, com composição anual de 18,22% de CAGR. Essa expansão reflete o apelo do país como destino de capital, combinando resiliência macroeconômica, modernização regulatória e aprofundamento da liquidez doméstica. As reformas de 2024 no âmbito do framework do Fundo de Investimento Especializado (SIF) ofereceram aos investidores institucionais um acesso doméstico a estratégias de mercado privado e elevaram os padrões de governança. A participação de family offices ampliou a base de investidores locais, enquanto ferramentas digitalizadas de originação de negócios comprimem os prazos de transação e nivelam o campo de atuação para gestores emergentes. A rotação setorial para energias renováveis, saúde e deep tech adiciona um pipeline diversificado de ativos de crescimento; enquanto isso, um real mais estável e regimes de hedge mais rigorosos reduzem a erosão de retornos relacionada à moeda. A maior concorrência entre grandes fundos globais está incentivando expertise em criação de valor, estruturas de parceria e inovação em saídas, particularmente secundários liderados por GPs, consolidando a posição da Índia como uma alocação central para limited partners globais.

Principais Conclusões do Relatório

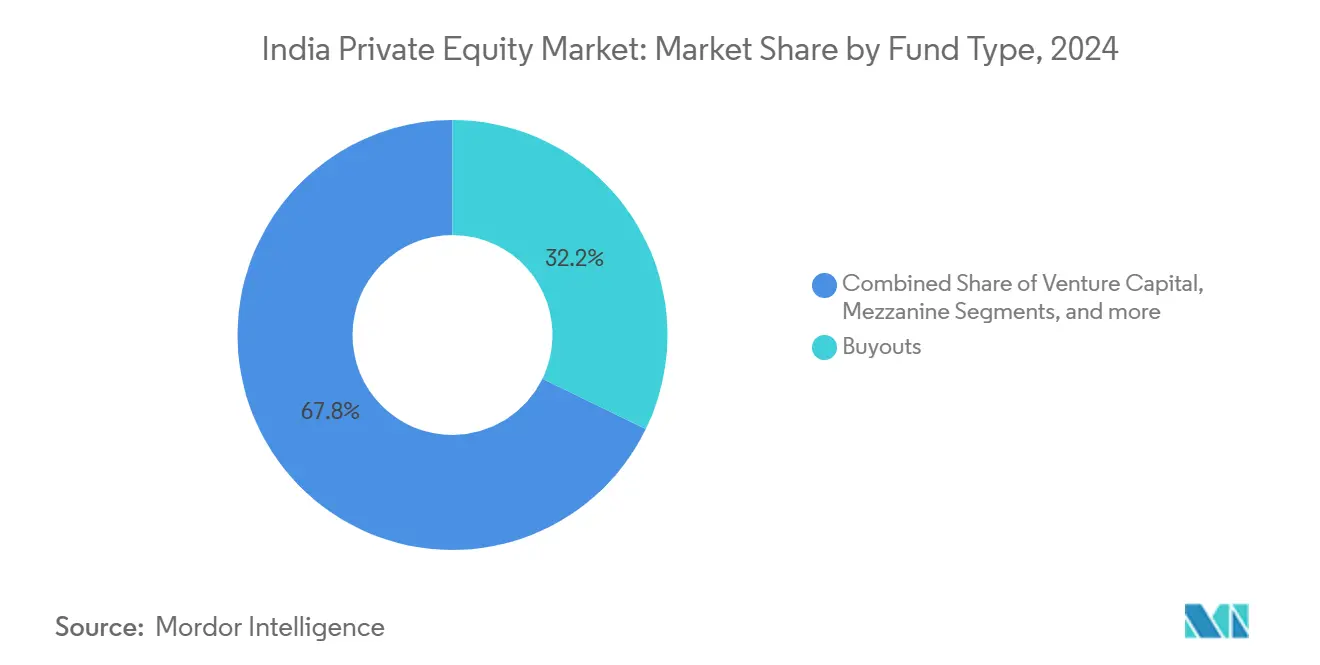

- Por tipo de fundo, as estratégias de buyout lideraram com 32,20% da participação do mercado de private equity da Índia em 2024; secundários e fundos de fundos devem expandir a uma CAGR de 18,32% até 2030.

- Por setor, o software de tecnologia capturou 23,45% da participação de receita em 2024, enquanto energia e energia elétrica deve avançar a uma CAGR de 24,11% até 2030.

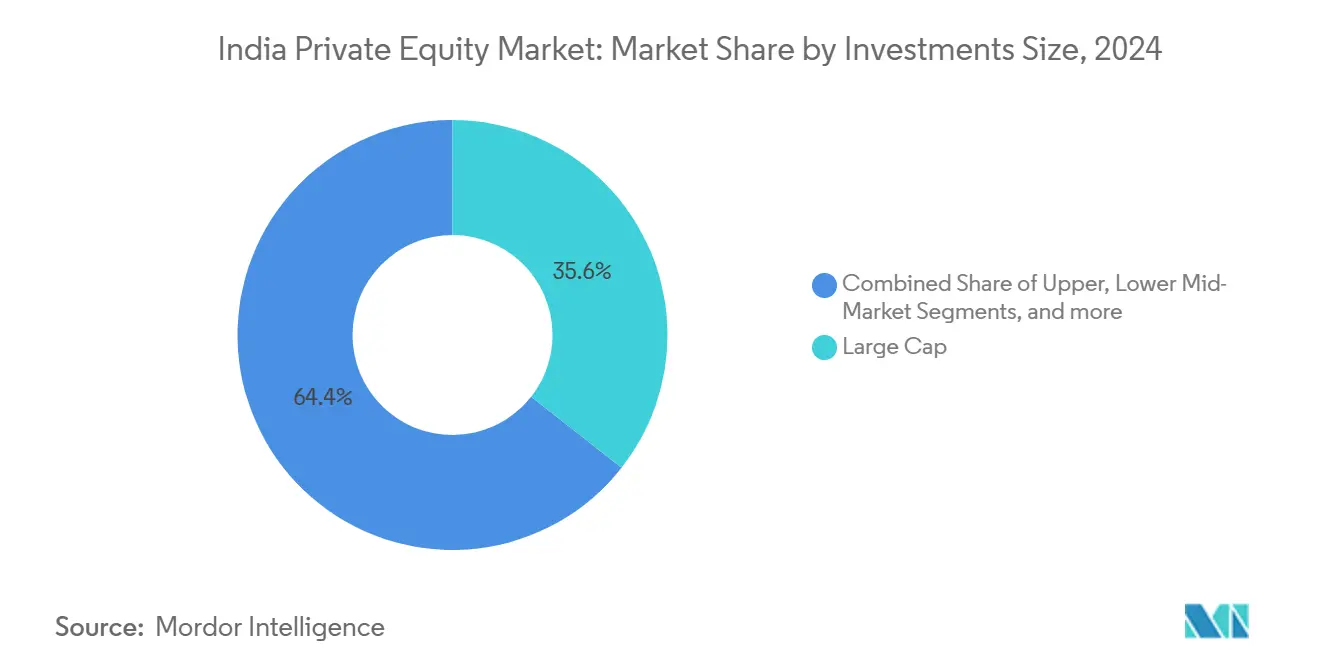

- Por tamanho de investimento, os negócios de large cap representaram 35,60% do tamanho do mercado de private equity da Índia em 2024; o segmento de small e SMID cap deve crescer a uma CAGR de 16,81% entre 2025-2030.

- Por região, o Oeste da Índia deteve 34,56% da participação do mercado de private equity da Índia em 2024 e deve registrar uma CAGR de 16,75% até 2030.

- Blackstone, KKR e Temasek juntos responderam por mais de um quinto dos volumes de alocação divulgados em 2024 no mercado de private equity da Índia.

Tendências e Perspectivas do Mercado de Private Equity da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização das plataformas de originação de negócios | +2.1% | Global; adoção antecipada no Oeste da Índia | Curto prazo (≤ 2 anos) |

| Aumento nas alocações de capital de family offices | +2.8% | Nacional; concentrado no Oeste e Norte | Médio prazo (2-4 anos) |

| Impulso governamental para estruturas domésticas de AIF | +1.9% | Nacional; hubs em Mumbai e GIFT City | Médio prazo (2-4 anos) |

| Surgimento de corredores de deep tech e climate tech | +2.4% | Sul e Oeste; transbordamento para o Norte | Longo prazo (≥ 4 anos) |

| Adoção generalizada de fundos secundários liderados por GPs | +1.7% | Global; centrado em hubs financeiros | Curto prazo (≤ 2 anos) |

| Crédito privado substituindo rodadas de bridge | +2.2% | Nacional; forte nos cinturões industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização das Plataformas de Originação de Negócios

Mecanismos de aprendizado de máquina agora rastreiam registros, bancos de dados de propriedade intelectual e plataformas sociais para identificar alvos ocultos, permitindo que fundos de mercado médio tripliquem seu volume de pipeline qualificado sem expansão proporcional de equipe. Ferramentas integradas de sala de dados virtual comprimem a due diligence para semanas, permitindo que GPs apresentem term sheets antes de concorrentes mais lentos e aumentem as taxas de sucesso em leilões competitivos[1]NASSCOM, "O Alvorecer da Deep Tech na Índia: Avançando," community.nasscom.in. APIs de plataformas alimentam métricas em tempo real diretamente nos modelos de avaliação, o que reduz o risco de precificação incorreta e suporta spreads de oferta mais estreitos. Para LPs, a transparência digital reduz a assimetria de informação e torna a seleção de fundos mais quantitativa, impulsionando um ciclo virtuoso de realocação de capital para gestores do quartil superior. A dinâmica também alimenta a sindicação de co-investimentos, pois instantâneos de negócios podem ser transmitidos instantaneamente para os painéis dos LPs. Essas eficiências coletivamente aumentam a velocidade dentro do mercado de private equity da Índia, aumentando o throughput sem sacrificar o rigor de subscrição.

Aumento nas Alocações de Capital de Family Offices

Os valores médios de cheques de family offices indianos aumentaram de USD 8 milhões em 2022 para USD 13 milhões em 2024, refletindo maior conforto com participações de controle direto. Muitos escritórios estão agora contratando equipes ex-banco de investimento, o que eleva a sofisticação da due diligence e os posiciona como investidores líderes credíveis em vez de co-investidores passivos. Como essas entidades reciclam dividendos domésticos, o capital é mais estável do que os fluxos estrangeiros e permite que os fundos naveguem por ciclos globais de aversão ao risco sem pausar a alocação. A participação direta também encurta os prazos de captação; GPs rotineiramente fecham 20-30% de um veículo em uma única rodada âncora apoiada por famílias proeminentes. Um número crescente de escritórios da diáspora transfronteiriça canaliza capital por meio de AIFs do GIFT City em moeda estrangeira, contornando o impacto da volatilidade da rúpia. À medida que suas expectativas de governança aumentam, eles pressionam os gestores por painéis de ESG e avaliações independentes de portfólio, elevando indiretamente os padrões do setor em todo o mercado de private equity da Índia.

Impulso Governamental para Estruturas Domésticas de AIF

O conjunto de regras da SEBI para 2024-25 agora permite que AIFs da Categoria II armazenem ativos semente por 12 meses, permitindo que os gestores mostrem um histórico real antes do lançamento mais amplo e, assim, reduzindo o risco para fundos de primeira vez[2]Conselho de Valores Mobiliários e Câmbio da Índia, "Documento de Consulta sobre a Introdução de Nova Classe de Ativos/Categoria de Produto," sebi.gov.in. O tratamento harmonizado de ganhos de capital elimina a ambiguidade anterior entre renda empresarial e renda de investimento, uma incerteza que inflava a saída fiscal efetiva em até 400 pontos base. Os reguladores de pensões e seguros elevaram os limites de exposição para 5% do corpus total investível, liberando um considerável pool em rúpias que anteriormente estava em dívida de baixo rendimento. Custodiantes independentes obrigatórios e consultores de avaliação aumentam o conforto institucional, impulsionando um aumento nos tamanhos de tickets de alocadores acima de USD 100 milhões. Enquanto isso, o GIFT City começou a agilizar os registros de fundos em menos de 45 dias, ante 120 dias no ano passado, reduzindo a lacuna de fricção com Singapura e Maurício. Combinadas, essas alavancas reforçam o mercado de private equity da Índia como um ecossistema completo domiciliado localmente, em vez de um satélite centrado no exterior.

Surgimento de Corredores de Deep Tech e Climate Tech

As patentes de deep tech registradas por startups indianas saltaram 38% em 2024, fornecendo aos fundos de private equity ativos proprietários de P&D que suportam avaliações premium na saída. Os clientes âncora incluem o ministério da defesa e montadoras globais que buscam laboratórios de inovação de baixo custo, o que encurta os prazos de comercialização e sustenta a visibilidade de receita. Iniciativas de climate tech, como armazenamento de baterias ou hidrogênio verde, desfrutam de garantias de demanda governamental de várias décadas, mitigando o risco de reversão de política. Fundos de crossover venture-growth agora sindicam com especialistas em infraestrutura, combinando conjuntos de habilidades operacionais e desbloqueando mega-rodadas que anteriormente excediam a capacidade de um único fundo. Clusters de conhecimento em Bengaluru e Hyderabad criam loops de fornecedor-investidor-universidade, garantindo o influxo de talentos e reduzindo a rotatividade em funções de engenharia essenciais. Essas sinergias aprofundam o pipeline futuro para o mercado de private equity da Índia, ao mesmo tempo em que expandem as opções além dos pilares de tecnologia para o consumidor.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regime tributário incerto sobre ganhos de capital | -1.8% | Nacional; mais pesado em estruturas offshore | Curto prazo (≤ 2 anos) |

| Escassez de janelas de IPO em estágio avançado | -1.4% | Nacional; bolsas metropolitanas | Médio prazo (2-4 anos) |

| Custos de hedge cambial para LPs offshore | -1.1% | Limited partners globais | Curto prazo (≤ 2 anos) |

| Litígios relacionados a stewardship e ESG | -0.9% | Nacional; empresas listadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regime Tributário Incerto sobre Ganhos de Capital

A proposta do Orçamento 2025 de classificar todas as participações de AIFs da Categoria II como ativos de capital oferece clareza, mas a falta de grandfathering força os fundos a reavaliarem posições legadas para potencial exposição retroativa. Os patrocinadores offshore permanecem apreensivos com o risco de substituição pelo GAAR se o treaty shopping for alegado, levando alguns a dividir estruturas entre alimentadores onshore e masters offshore, o que aumenta o arrasto administrativo. A tributação do carry ainda é omissa sobre se as distribuições em cascata poderiam ser tratadas como salário para gestores residentes, obscurecendo o planejamento tributário pessoal. Alguns LPs respondem incorporando cláusulas de gross-up tributário que transferem a incerteza de responsabilidade para os GPs, complicando os documentos do fundo. A ambiguidade impulsiona modelos de precificação baseados em cenários que reduzem 50-75 pontos base das TIRs líquidas almejadas, moderando o entusiasmo por novos compromissos. Até que circulares definitivas sejam publicadas, o mercado de private equity da Índia perde impulso na margem em relação a pares com políticas estáveis.

Escassez de Janelas de IPO em Estágio Avançado

Os múltiplos de preço/receita para tecnologia de alto crescimento caíram de 9 vezes em 2021 para 4 vezes em 2024, tornando as saídas públicas diluidoras de valor para muitas empresas apoiadas por PE[3]Associação Internacional de Advogados, "Revisão Anual dos Mercados de Capitais da Índia 2024," ibanet.org. Os prazos de aprovação das bolsas aumentaram para uma média de 78 dias após divulgações aprimoradas de fatores de risco, bloqueando capital destinado à realocação. Os fundos mútuos domésticos, dominantes na formação de livros de IPO, rotacionam para emissores com fluxo de caixa positivo, limitando a profundidade da demanda para plataformas ainda em escalonamento. Os recibos de depósito globais permanecem subutilizados porque os frameworks de listagem no exterior aguardam as notificações finais do Banco de Reserva. Consequentemente, as estruturas de fundo baseadas em earn-out em vendas estratégicas transferem o upside para compradores estratégicos, mas limitam os retornos mark-to-model. O gargalo alonga os períodos de manutenção do portfólio, empurrando as curvas de taxa interna de retorno para baixo dentro do mercado de private equity da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: Buyouts Impulsionam a Alocação Institucional

Os pools de buyout capturaram uma fatia de 32,20% dos fluxos de entrada de 2024, pois os negócios de controle desbloqueiam transições de sucessão em empresas lideradas por promotores envelhecidos. Os gestores implementam renovações de talentos no nível do conselho, digitalizam backbones de ERP e desinvestem ativos não essenciais para elevar as margens de EBITDA em 400-600 pontos base dentro de 24 meses, validando o apelo da estratégia para pensões globais que buscam alfa operacional. Os cheques de venture capital continuam, mas se inclinam para estágios mais avançados, Série C ou além, refletindo uma fuga para economias unitárias comprovadas após o reset de financiamento de 2023. Secundários e fundos de fundos, registrando uma CAGR de 18,32%, oferecem aos LPs curvas J mais curtas e diversificação de risco; as seguradoras em particular os favorecem para corresponder às durações de ativo-passivo. Fundos distressed e de mezanino, embora em escala menor, aproveitam as recuperações aprimoradas do Código de Insolvência e Falência que têm média de 32 centavos por dólar, alimentando desempenho contracíclico e completando o portfólio de produtos do setor de private equity da Índia.

Em paralelo, a flexibilização regulatória permite que SIFs da Categoria III empreguem sobreposições long-short em avaliações de livros privados, oferecendo exposição hedgeada ausente em veículos convencionais. Sidecars de co-investimento agora acompanham a maioria dos fundos principais, dando aos LPs acesso com taxas eficientes a negócios de ativo único que excedem os limites de concentração do fundo. Spin-offs de family offices, frequentemente compostos por ex-diretores de PE, lançam veículos de micro-buyout focados em clusters de manufatura de nicho, fragmentando ainda mais o cenário. Essas camadas coletivamente ampliam a participação e consolidam o mercado de private equity da Índia como uma plataforma multiestrategia capaz de absorver capital em todo o espectro de risco.

Por Setor: Liderança Tecnológica em Meio à Transição Energética

O cluster de software ainda lidera com 23,45% de alocação, impulsionado por exportações de SaaS empresarial onde os múltiplos médios de ARR de negócios se estabilizaram em 7,2 vezes em 2024, abaixo do pico de 11 vezes, mas atraentes após os benefícios de conversão cambial. Sub-verticais de health tech e dispositivos médicos atraem alocações de saúde além das plataformas hospitalares tradicionais, diversificando perfis de receita e reduzindo a exposição regulatória. A CAGR de 24,11% da energia renovável é sustentada por acordos de compra de energia solar e eólica de 25 anos que entregam fluxos de caixa quase soberanos, um atrativo para fundos adjacentes à infraestrutura. Os investimentos em serviços financeiros se recalibram para APIs de finanças incorporadas em vez de credores de balanço, reduzindo o risco de crédito enquanto preservam o upside por meio de modelos de compartilhamento de receita. Os industriais se beneficiam das mudanças na cadeia de suprimentos China-plus-one, à medida que OEMs globais co-investem ao lado de patrocinadores de PE em fábricas de joint venture, garantindo carteiras de pedidos e ancorando histórias de saída.

A demanda do consumidor por alimentos embalados premium alimenta participações minoritárias em marcas tradicionais que buscam expansão omnicanal; as eficiências de publicidade digital tornam o escalonamento leve em capital, atraindo capital de crescimento. Enquanto isso, crossovers de climate tech, como provedores de serviços de captura de carbono, atraem fundos especializados que acompanham o capital de LPs com mandatos de ESG. A tese em evolução de cada vertical sublinha a agilidade setorial do mercado de private equity da Índia e reduz o risco de correlação em todo o mix de portfólio mais amplo.

Por Tamanho de Investimento: Dominância do Large Cap em Meio ao Crescimento do SMID

Cheques acima de USD 1 bilhão formam 35,6% do valor de 2024, pois fundos soberanos e gigantes de pensões preferem conforto de governança e liquidez em ativos maduros. Esses mega-negócios frequentemente incluem tranches de co-investimento vinculadas, permitindo que os patrocinadores armazenem participações minoritárias para sindicação de acompanhamento e misturem horizontes de retorno. As transações de mercado médio, USD 100-500 milhões, ganham impulso à medida que o crédito mais restrito leva proprietários corporativos a trocar patrimônio por desalavancagem, um tema visível em produtos químicos e autopeças. Os negócios de small e SMID cap crescendo a uma CAGR de 16,81% prosperam com listagens em bolsas de PMEs que fornecem caminhos de saída pública credíveis dentro de três a cinco anos, encurtando o risco de duração para fundos especializados neste segmento.

Instrumentos de patrimônio estruturado, incluindo ações preferenciais com pisos de proteção contra perdas, ajudam a preencher lacunas de avaliação em empresas menores onde a assimetria de informação é maior. Bancos regionais fazem parceria com fundos de PE para oferecer financiamento clubado, reduzindo o custo total para as empresas-alvo e criando exclusividade de pipeline. Plataformas de inteligência digital fornecem benchmarking granular sobre múltiplos de EBITDA de SMID, tornando a subscrição mais orientada por dados e reduzindo a dispersão nos resultados de saída. As camadas coletivamente incorporam escalabilidade no que costumava ser um canto fragmentado do mercado de private equity da Índia.

Análise Geográfica

O Oeste da Índia permanece o centro de comando indiscutível, mas sua CAGR de 16,75% esconde uma mudança qualitativa dos serviços financeiros tradicionais para carve-outs de infraestrutura digital e plataformas de streaming de mídia que aproveitam o pool de talentos de Mumbai. A Autoridade de Desenvolvimento da Região Metropolitana de Mumbai está acelerando projetos orientados ao trânsito, expandindo as opções de imóveis comerciais e sustentando a resiliência da avaliação mesmo em meio a taxas de juros mais altas. O GIFT City complementa esse hub oferecendo locais de listagem denominados em dólares que permitem ações de classe dupla, uma estrutura popular entre fundadores de tecnologia cautelosos com restrições de direito de voto doméstico.

O Sul da Índia sustenta o mix setorial mais diversificado: Bengaluru ancora SaaS nativo em nuvem; Hyderabad domina a pesquisa contratada em ciências da vida; Chennai escala a montagem de eletrônicos sob incentivos vinculados à produção. Os governos estaduais fornecem descontos na tarifa de energia de até 12% para parques industriais com energia renovável, melhorando diretamente as TIRs dos projetos. Redes de fibra entre cidades reduzem a latência para startups de fintech e jogos, aumentando assim os múltiplos de tecnologia e alimentando avaliações de saída premium. Consórcios acadêmico-industriais em Karnataka canalizam subsídios de prova de conceito que reduzem o risco de P&D inicial para empreendimentos de deep tech apoiados por PE, encurtando o tempo para rodadas de Série B.

O Norte da Índia, embora ainda com restrições de infraestrutura, aproveita sua proximidade política para garantir autorizações aceleradas em offsets de defesa e rodovias de parceria público-privada, atraindo fundos de infraestrutura de rendimento mais crescimento. Novos corredores de carga dedicados com ligação aos portos ocidentais reduzem os prazos de exportação em 20%, revitalizando clusters de manufatura em Haryana e Rajastão. Cidades de nível 2, como Lucknow, testemunham crescente densidade de gastos do consumidor, tornando-as atraentes para estratégias de roll-up no varejo organizado e redes de diagnóstico. As alocações para o Leste e Nordeste aumentam gradualmente à medida que a reforma dos royalties de mineração cria modelos de fluxo de caixa mais claros para projetos de minerais especiais. Os menores custos de terra no Centro da Índia incentivam os fornecedores de autopeças a se relocalizarem, auxiliados por esquemas de subsídio de capital estadual que cobrem até 30% das despesas de instalação de plantas. Em conjunto, esses desenvolvimentos impulsionam um padrão de expansão matizado e multipolar no mapa regional do mercado de private equity da Índia.

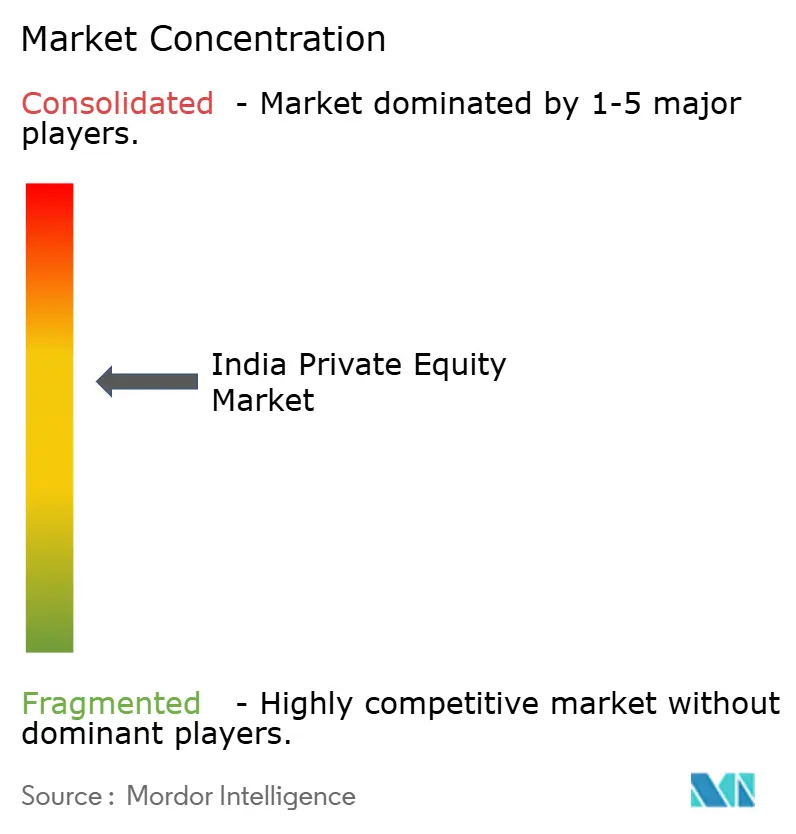

Cenário Competitivo

A intensidade competitiva do mercado de private equity da Índia escalou à medida que mega fundos globais comprometem implantações de capital plurianuais. A Blackstone tem como alvo USD 25 bilhões de nova exposição até 2030, com pipelines ativos em imóveis e infraestrutura digital. A KKR acelera plataformas temáticas em saúde e energias renováveis, comprometendo mais de USD 1,2 bilhão somente durante 2024. A infusão de USD 1 bilhão da Temasek no setor de consumo sinaliza o entusiasmo soberano pelas melhorias no consumo doméstico.

Franquias domésticas como Kedaara Capital e Multiples Alternate Asset Management escalam além de USD 6 bilhões em ativos, aproveitando redes locais e conhecimento setorial para competir em pé de igualdade. Sindicatos transfronteiriços, por exemplo, o consórcio de energia limpa IFC-ADB-DEG, combinam capital concessionário com retornos comerciais, lotando ainda mais a arena de negócios. A adoção de tecnologia é o novo campo de batalha: due diligence orientada por IA, modelagem preditiva de saída e painéis operacionais encurtam os ciclos de criação de valor e diferenciam os gestores. Os avanços regulatórios sob o regulamento de AIF da SEBI elevam os custos de conformidade, impulsionando a consolidação em direção a empresas bem capitalizadas, ao mesmo tempo em que ainda deixam espaço para gestores emergentes especializados em nichos como climate tech ou secundários liderados por GPs.

Espaços em branco permanecem em geografias de nível 2 não atendidas, PMEs com necessidade de sucessão e verticais industriais subdigitalizadas. Os gestores que combinam manuais operacionais com profundidade setorial e rigor de investimento responsável estão mais bem posicionados para ganhar mandatos no mercado de private equity da Índia em evolução.

Líderes do Setor de Private Equity da Índia

ChrysCapital

Sequoia Capital

Blackstone Group

Advent International

KKR

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Aeroporto de Mumbai da Adani garantiu um investimento de USD 750 milhões por meio da compra de participação por um consórcio liderado pela Apollo Global. O negócio visa fortalecer o desenvolvimento de infraestrutura do aeroporto e apoiar seus planos de expansão de longo prazo.

- Março de 2025: A Temasek fechou seu investimento de INR 8.500 crore (USD 1 bilhão) na Haldiram Snacks a uma avaliação de USD 10 bilhões.

- Fevereiro de 2025: A KKR adquiriu uma participação controladora na Healthcare Global Enterprises (HCG) em um negócio avaliado em USD 400 milhões. Espera-se que o investimento apoie a expansão da HCG em oncologia e serviços de saúde especializados em toda a Índia.

- Janeiro de 2025: A Kedaara Capital alocou USD 350 milhões na Impetus Technologies para adquirir uma participação significativa na empresa. O investimento ajudará a acelerar o crescimento global da Impetus e fortalecer suas capacidades em dados, análises e serviços em nuvem.

Escopo do Relatório do Mercado de Private Equity da Índia

| Buyout e Crescimento |

| Capital de Risco |

| Mezanino e Distressed |

| Secundários e Fundos de Fundos |

| Tecnologia (Software) |

| Saúde |

| Imóveis e Serviços |

| Serviços Financeiros |

| Industriais |

| Consumo e Varejo |

| Energia e Energia Elétrica |

| Mídia e Entretenimento |

| Telecom |

| Outros (Transporte, etc.) |

| Large Cap |

| Mercado Médio Superior |

| Mercado Médio Inferior |

| Small e SMID |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Centro da Índia |

| Por Tipo de Fundo | Buyout e Crescimento |

| Capital de Risco | |

| Mezanino e Distressed | |

| Secundários e Fundos de Fundos | |

| Por Setor | Tecnologia (Software) |

| Saúde | |

| Imóveis e Serviços | |

| Serviços Financeiros | |

| Industriais | |

| Consumo e Varejo | |

| Energia e Energia Elétrica | |

| Mídia e Entretenimento | |

| Telecom | |

| Outros (Transporte, etc.) | |

| Por Investimentos | Large Cap |

| Mercado Médio Superior | |

| Mercado Médio Inferior | |

| Small e SMID | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia | |

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Private Equity da Índia em 2025?

O mercado está avaliado em USD 84,5 bilhões com uma CAGR prevista de 18,22% até 2030.

Qual estratégia de fundo está crescendo mais rapidamente no tamanho do Mercado de Private Equity da Índia?

Os veículos de secundários e fundos de fundos devem crescer a 18,32% ao ano até 2030.

Por que o Oeste da Índia é fundamental para o desenvolvimento do private equity?

A infraestrutura de mercado de capitais de Mumbai, a proximidade regulatória e o profundo talento consultivo conferem ao Oeste da Índia 34,56% de participação de mercado e uma perspectiva de crescimento de 16,75%.

Como o Framework do Fundo de Investimento Especializado beneficia os investidores?

Os SIFs permitem que investidores de alto patrimônio líquido e institucionais acessem estratégias de mercado privado por meio de veículos em rúpias regulados pela SEBI que reduzem as fricções de hedge cambial e tributárias.

Página atualizada pela última vez em: