Tamanho e Participação do Mercado de Supermercado Online da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

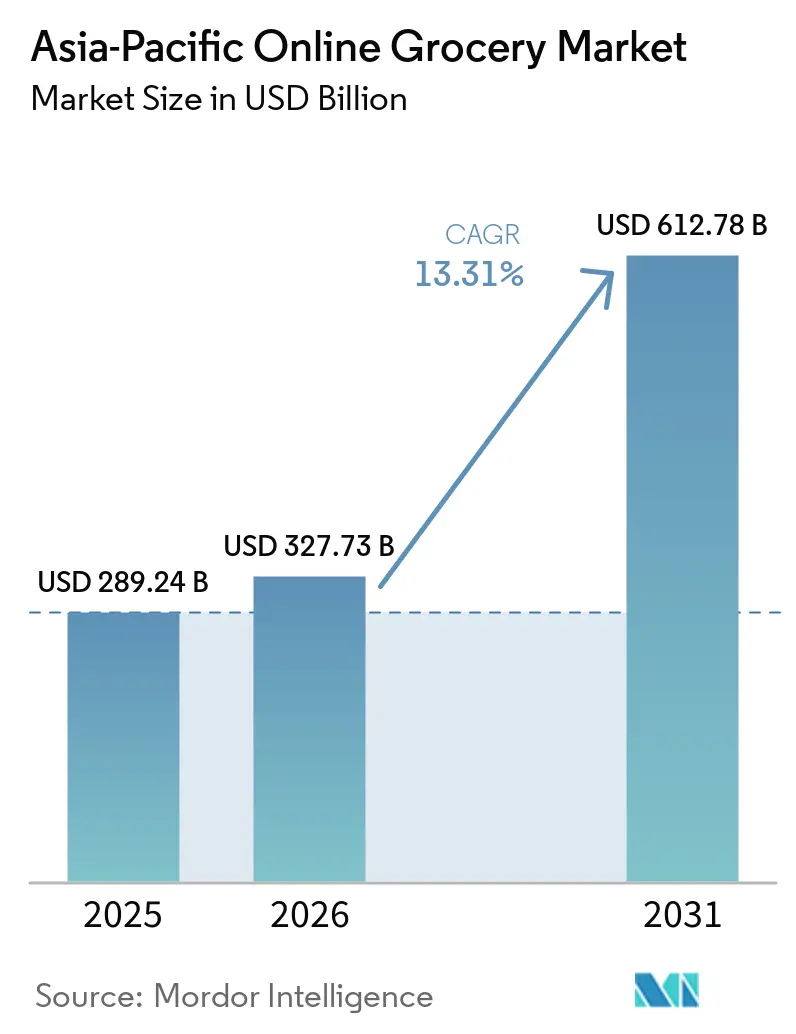

| Tamanho do mercado no ano base (2025) | 289.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 327.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 612.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.31% CAGR |

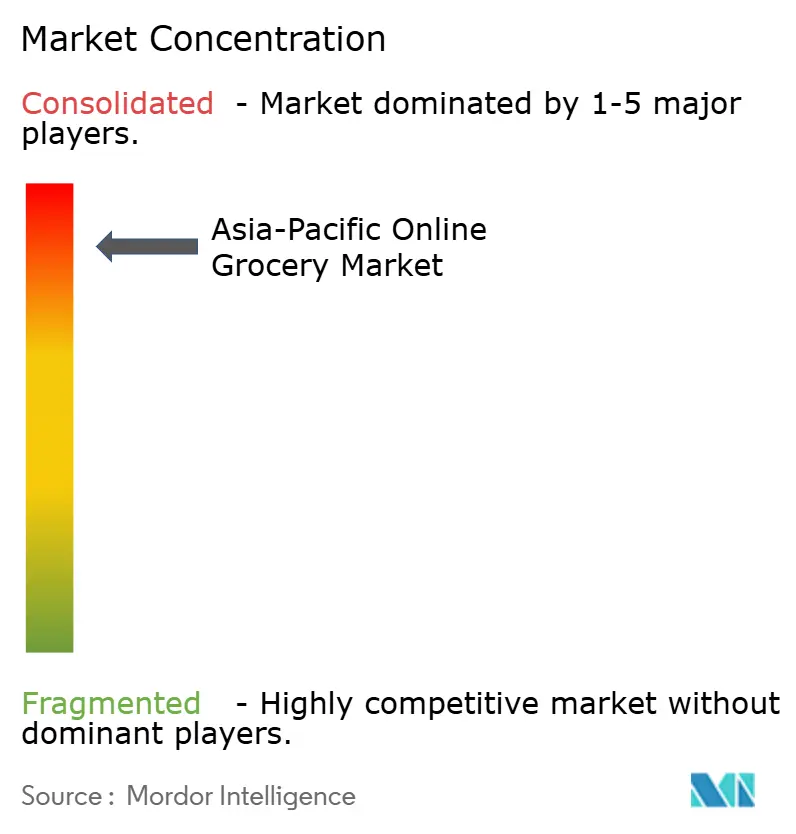

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Supermercado Online da Ásia Pacífico por Mordor Intelligence

Espera-se que o Mercado de Entrega de Supermercado Online da Ásia Pacífico cresça de USD 289,24 bilhões em 2025 para USD 327,73 bilhões em 2026 e está previsto para atingir USD 612,78 bilhões até 2031 a um CAGR de 13,31% no período de 2026–2031. A alta penetração de smartphones, os pagamentos digitais escaláveis e os modelos de atendimento urbano estão impulsionando uma mudança de compras planejadas em grande quantidade para compras menores e instantâneas, enfatizando experiências de compra com foco em aplicativos. Sistemas de pagamento digital de alta frequência, como o UPI da Índia, permitem a reposição quase instantânea de mantimentos, aumentando a frequência de pedidos e as compras recorrentes em áreas densamente povoadas[1]Equipe de Inteligência da GSMA, "Sociedades Digitais na Ásia Pacífico," GSMA, gsma.com. Investimentos em infraestrutura de cadeia de frio e centros de atendimento automatizados na Austrália e no Japão aumentam a consistência de frescor e reduzem os tempos de ciclo para perecíveis, construindo confiança nas compras online de produtos frescos. Estruturas de políticas na China e na ASEAN que promovem fluxos de dados transfronteiriços, digitalização do varejo e varejo instantâneo alinham-se com as estratégias das plataformas para entregas em menos de duas horas, reduzindo as lacunas em relação às experiências de compra presencial.

Principais Conclusões do Relatório

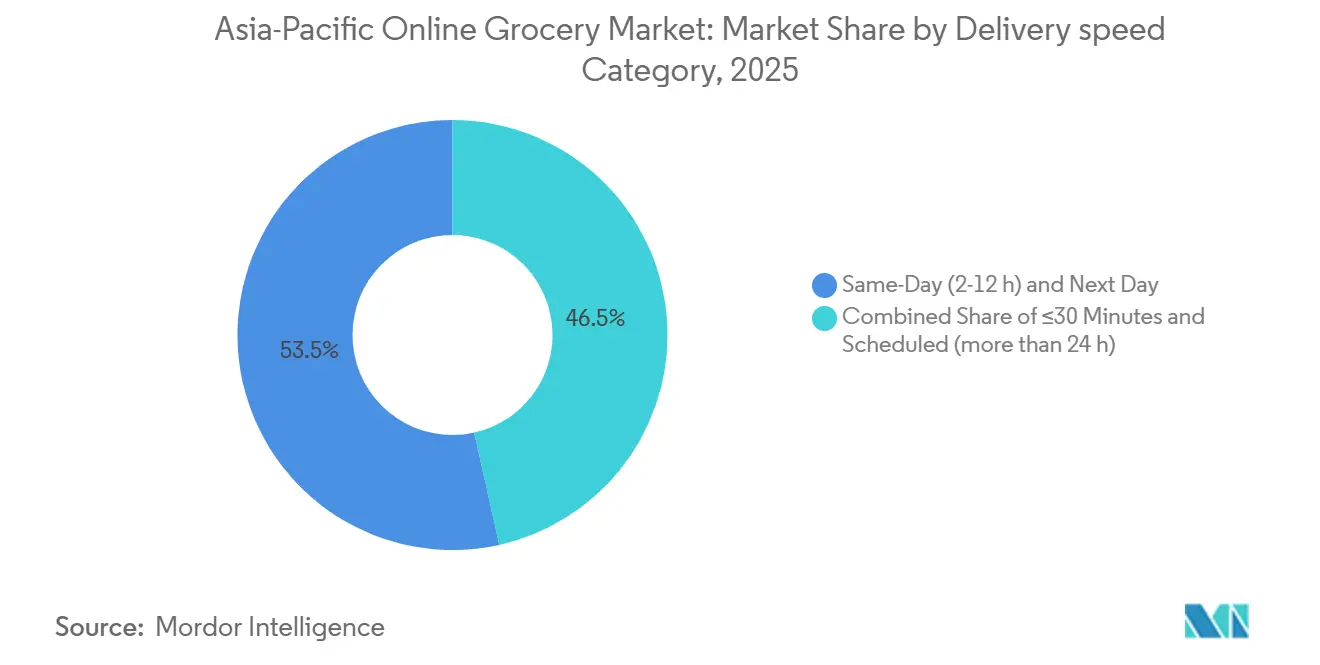

- Por velocidade de entrega, os serviços no mesmo dia e no dia seguinte detinham 53,48% da participação do mercado de entrega de supermercado online da Ásia Pacífico em 2025, enquanto a categoria de até 30 minutos tem previsão de registrar um CAGR de 18,74% até 2031.

- Por tipo de produto, os itens básicos e produtos embalados lideraram o mercado de entrega de supermercado online da Ásia Pacífico com uma participação de receita de 31,78% em 2025, enquanto os produtos frescos têm projeção de expansão a um CAGR de 17,35% até 2031.

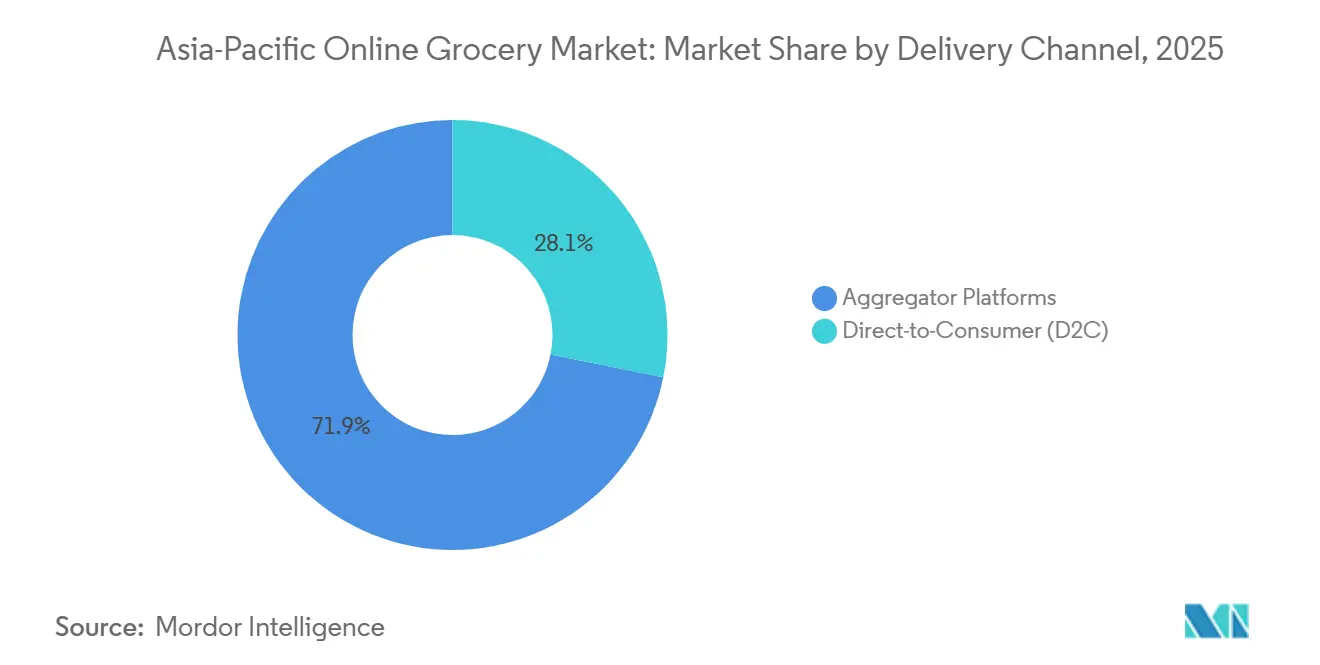

- Por canal de entrega, as plataformas agregadoras comandavam 71,86% do tamanho do mercado de entrega de supermercado online da Ásia Pacífico em 2025, e os modelos diretos ao consumidor estão avançando a um CAGR de 15,92% até 2031.

- Por geografia, a China representou 45,88% da participação do mercado de entrega de supermercado online da Ásia Pacífico em 2025, enquanto a Índia registra o CAGR mais rápido de 16,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Supermercado Online da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção online de categorias de supermercado frescos e perecíveis | +2.8% | Global, mais forte na Índia, Sudeste Asiático, Austrália | Médio prazo (2-4 anos) |

| Penetração de smartphones impulsionando o comportamento de compra de supermercado com foco em dispositivos móveis | +3.1% | Pan-regional, particularmente Índia, Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Crescimento rápido do comércio rápido para necessidades de entrega instantânea | +4.2% | Centros urbanos na China, Índia, em expansão em partes do Sudeste Asiático | Médio prazo (2-4 anos) |

| Apoio governamental à infraestrutura digital e adoção do comércio eletrônico | +3.3% | Índia, China, estados membros da ASEAN | Longo prazo (≥ 4 anos) |

| Crescimento dos Orçamentos de Publicidade em Plataformas entre Marcas de Bens de Consumo de Alta Rotatividade | +1.4% | China, Índia, Filipinas, Tailândia | Médio prazo (2-4 anos) |

| Modelos de Entrega por Assinatura para Itens Essenciais do Dia a Dia | +1.7% | Japão, Singapura, Austrália, China urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção Online de Categorias de Supermercado Frescos e Perecíveis

Os produtos frescos tornaram-se um importante motor de crescimento para as plataformas, apoiados por avanços na logística com controle de temperatura e na separação automatizada, que aumentam a precisão dos pedidos e minimizam o desperdício. Os centros automatizados de atendimento ao cliente em Sydney e Melbourne aumentaram o rendimento e melhoraram o frescor, permitindo janelas de entrega escaláveis de duas horas e fortalecendo a confiança do consumidor nas compras online de perecíveis. As lacunas na cadeia de frio persistem em vários mercados, com a Índia experimentando perdas pós-colheita de 5–15% para frutas e vegetais devido à infraestrutura inadequada na porteira da fazenda e ao foco em commodities individuais. Projetos regionais de cadeia de frio e sistemas logísticos modernizados estão abordando esses desafios, enquanto o Sudeste Asiático requer mais investimentos em armazenamento, operações com eficiência energética e sistemas digitais de gestão de armazéns e transporte.

Penetração de Smartphones Impulsionando o Comportamento de Compra de Supermercado com Foco em Dispositivos Móveis

Os dispositivos móveis dominam o acesso ao comércio digital em toda a Ásia Pacífico, com a adoção de smartphones moldando a forma como os consumidores descobrem, pedem e pagam por mantimentos. Demografias mais jovens e a densidade urbana impulsionam pedidos frequentes, enquanto a visibilidade de estoque em tempo real e a otimização de rotas reduzem os tempos de entrega. No Japão, os ecossistemas de comércio eletrônico integram centros de atendimento, programas de fidelidade e sistemas de pagamento, aumentando o engajamento para compras rotineiras de supermercado. As políticas regionais sobre identidade digital e fluxos de dados transfronteiriços visam facilitar o checkout e a conformidade para transações com foco em dispositivos móveis em toda a ASEAN. Na Índia, os pagamentos de conta a conta e os custos mínimos de transação eliminam as ineficiências do manuseio de dinheiro, permitindo transações rápidas de baixo valor e apoiando a adoção de supermercado móvel em escala.

Crescimento Rápido do Comércio Rápido para Necessidades de Entrega Instantânea

Os serviços de entrega instantânea estão se tornando mais profissionalizados, com plataformas utilizando redes de microatendimento mais densas e previsão de demanda aprimorada para permitir a entrega rápida de mantimentos e itens prontos para consumo. Na China, os principais players combinam sortimentos com foco online com armazéns de front-end em rede e locais offline seletivos para suportar entregas em 30 minutos em áreas de alta densidade[2]Relações Corporativas do Woolworths Group, "Centros de Atendimento ao Cliente e Cobertura em Duas Horas," Woolworths Group, woolworthsgroup.com.au. A economia dos pedidos melhora à medida que as plataformas aumentam a disponibilidade de itens, reduzem as substituições e usam algoritmos de merchandising para promover categorias de maior margem e marcas próprias, compensando os custos da última milha. Os mercados maduros adotam modelos mistos, integrando a retirada na loja para cestas maiores com entrega instantânea para necessidades urgentes. Os operadores priorizam a segurança e a conformidade em meio à evolução das políticas de gestão de espaço urbano e trabalho para competir com os canais de propriedade dos varejistas e os ecossistemas integrados.

Apoio Governamental à Infraestrutura Digital e Adoção do Comércio Eletrônico

As políticas públicas impulsionam a adoção do supermercado digital por meio de investimentos em pagamentos digitais, infraestrutura de dados e harmonização transfronteiriça. As alocações orçamentárias na Índia apoiam pagamentos digitais com taxa de desconto do comerciante zero para transações de pequeno valor, garantindo a aceitação pelos comerciantes e a eficiência de custos para compras de supermercado móvel. O Plano de Ação de Negócios Digitais da China fortalece o varejo instantâneo, o comércio ao vivo e a logística de comércio eletrônico rural, permitindo a entrega mais rápida de itens essenciais para áreas urbanas. Os governos da ASEAN finalizaram uma estrutura de economia digital para agilizar os fluxos de dados, a identidade digital e a faturação eletrônica, fomentando o crescimento do comércio eletrônico transfronteiriço. A expansão da infraestrutura de nuvem, do 5G e dos centros de dados permite que as plataformas de varejo aproveitem os ecossistemas orientados por políticas para serviços confiáveis e conformidade padronizada nas operações da última milha.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de entrega na última milha e desafios de congestionamento urbano | -2.1% | Áreas metropolitanas na Índia, Indonésia, Filipinas, Tailândia, cidades de Nível 1 da China | Médio prazo (2-4 anos) |

| Infraestrutura inadequada de cadeia de frio em cidades de Nível 2 e Nível 3 | -1.8% | Índia, Indonésia, Vietnã, China rural, Filipinas | Longo prazo (≥ 4 anos) |

| Aumento dos Aluguéis de Armazéns Urbanos Corroendo as Margens do Comércio Rápido | -1.3% | Principais áreas metropolitanas globalmente | Médio prazo (2-4 anos) |

| Intensa Concorrência Levando à Pressão sobre as Margens de Lucro | -1.9% | Regional, particularmente Índia e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Entrega na Última Milha e Desafios de Congestionamento Urbano

O congestionamento urbano e a variabilidade da densidade de entrega mantêm os custos da última milha elevados, impactando a economia unitária para entregas em menos de 30 minutos. As plataformas abordam esses desafios por meio de agrupamento de rotas, separação em lotes e alocação dinâmica de mão de obra, mas as flutuações de demanda impulsionadas pelo horário do dia e pelo clima geram variabilidade no custo de atendimento. As cestas com alto teor de perecíveis podem melhorar as margens se o desperdício for controlado, embora o manuseio com controle de temperatura e a gestão de devoluções adicionem custos que exigem escala para compensar. As redes de lojas de propriedade dos varejistas mitigam as complexidades da última milha usando áreas de retaguarda e retirada na calçada para suavizar a demanda nos horários de pico e reduzir as distâncias de entrega. As políticas urbanas sobre espaço de calçada, janelas de entrega e segurança dos entregadores influenciam o planejamento de capacidade, exigindo conformidade enquanto se mantém a velocidade de entrega.

Infraestrutura Inadequada de Cadeia de Frio em Cidades de Nível 2 e Nível 3

As lacunas na cadeia de frio em cidades menores e áreas rurais limitam a disponibilidade de produtos frescos, aumentam o risco de encolhimento e dificultam a adoção de perecíveis de alto valor online[3]Secretaria do Centro Nacional de Desenvolvimento da Cadeia de Frio, "Perdas Pós-Colheita e Infraestrutura," NCCD, nccd.gov.in. O subinvestimento em armazéns de embalagem na porteira da fazenda, frotas refrigeradas e armazenamento com múltiplas temperaturas causa qualidade inconsistente dos produtos, reduzindo as compras recorrentes para categorias sensíveis. Iniciativas de financiamento para o desenvolvimento e projetos do setor público melhoraram a capacidade com controle de temperatura e a logística digitalizada, mas é necessária mais infraestrutura para cobertura nacional. A expansão das plataformas de supermercado requer soluções sustentáveis de cadeia de frio para escalar categorias online como frutas vermelhas, laticínios e frutos do mar. Em regiões com alto custo de energia, os operadores implantam instalações movidas a energia solar e refrigeração com eficiência energética para melhorar as margens e apoiar sortimentos online mais amplos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Entrega: Prazos Comprimidos Redefinem as Vantagens Competitivas

Os serviços no mesmo dia e no dia seguinte têm projeção de representar 53,48% do mercado em 2025, com a entrega ultrarrápida em até 30 minutos crescendo a um CAGR de 18,74% até 2031. Redes densas e sistemas de atendimento automatizados estão transformando o acesso a itens essenciais do dia a dia nas cidades. O mercado de entrega de supermercado online da Ásia Pacífico está se deslocando para janelas de entrega mais curtas, equilibrando entregas expressas para pedidos menores com entregas agendadas para cestas maiores, a fim de otimizar a utilização de veículos e a produtividade da mão de obra. Os centros automatizados de atendimento ao cliente na Austrália aumentam o rendimento e a precisão para itens de alta demanda, aumentando as taxas de entrega em duas horas nas áreas metropolitanas e fortalecendo a confiança nos serviços de entrega de produtos frescos. Na China, os armazéns em rede integrados com sortimentos online permitem entrega em 30 minutos em áreas densas, apoiados por locais offline seletivos para entrega instantânea.

Os avanços em roteamento, visibilidade de estoque e logística urbana reduzem cancelamentos e substituições, melhorando a experiência do cliente em formatos de entrega rápida. As entregas agendadas com mais de 24 horas permanecem vitais para a reposição em grande quantidade em áreas suburbanas, garantindo a relevância de janelas de entrega mais longas. A adoção de microatendimento comprime os tempos de separação ao envio, expandindo a cobertura de entrega no mesmo dia. Modelos híbridos como a retirada na loja reduzem os custos da última milha e melhoram as opções de retirada suburbana. As plataformas usam dados de pedidos de janela curta para refinar sortimentos e preços, melhorando as taxas de conversão. O mercado tende a prazos mais curtos enquanto mantém capacidade para pedidos maiores, mitigando a demanda de pico e garantindo a disponibilidade de produtos frescos.

Por Tipo de Produto: Produtos Frescos Transformam a Economia dos Bens de Consumo de Alta Rotatividade

Os produtos frescos são a categoria de crescimento mais rápido com um CAGR de 17,35% até 2031, impulsionando investimentos em logística com controle de temperatura e integração direta com fazendas. Os itens básicos e produtos embalados representaram 31,78% do mercado em 2025. O mercado de entrega de supermercado online da Ásia Pacífico se beneficia da melhoria da infraestrutura de cadeia de frio e da garantia de qualidade, reduzindo o encolhimento e incentivando compras recorrentes de frutas, vegetais, laticínios e carnes. As perdas pós-colheita de 5–15% para frutas e vegetais na Índia destacam os desafios de infraestrutura, levando a investimentos públicos e privados. Os varejistas australianos atualizaram os centros automatizados com zonas de múltiplas temperaturas e reposição preditiva, melhorando o atendimento de produtos frescos e expandindo as ofertas online. Os ecossistemas da China apoiam as necessidades de supermercado por meio de armazéns em rede e programas de subsídios, aumentando o rendimento nas categorias frescas e de temperatura ambiente.

As categorias frescas e refrigeradas se beneficiam da entrega na última milha com controle de temperatura e do posicionamento mais inteligente de estoque, reduzindo devoluções e melhorando as margens até 2026. Os varejistas usam ecossistemas de fidelidade e telemetria de aplicativos para personalizar sortimentos frescos, melhorando a eficiência de separação e as taxas de entrega no prazo e completa para perecíveis. Os padrões aprimorados de cadeia de frio e a conformidade com a segurança alimentar no Sudeste Asiático dão às plataformas de logística integrada uma vantagem sobre os operadores fragmentados que lutam com unidades de manutenção de estoque sensíveis ao calor. As verificações de qualidade automatizadas no recebimento e no despacho reduzem os riscos de substituição e o desperdício em categorias de vida útil curta. A liderança de categoria depende da densidade da rede e da capacidade com controle de temperatura para manter altos níveis de serviço sem corroer as margens.

Por Canal de Entrega: Agregadores Enfrentam Pressão do Canal Direto ao Consumidor à Medida que as Marcas se Verticalizam

As plataformas agregadoras detinham 71,86% do mercado em 2025, enquanto os canais Diretos ao Consumidor têm projeção de crescer a um CAGR de 15,92% até 2031, impulsionados pelos investimentos de varejistas e marcas de bens de consumo de alta rotatividade em sistemas proprietários de última milha e dados próprios para reduzir as comissões dos agregadores. O mercado de entrega de supermercado online da Ásia Pacífico está equilibrando a conveniência dos agregadores com os canais liderados pelos varejistas que aproveitam as redes de lojas e os centros de microatendimento para melhorar a velocidade e as margens por meio de marcas próprias. Na Índia, o comércio rápido e as redes de propriedade dos varejistas focam na entrega em duas horas, apoiadas pelo microatendimento e pelo abastecimento direto de fazendas para qualidade de produtos frescos. Os ecossistemas da China otimizam os sortimentos de armazéns, integram ativos offline para garantir consistência e aproveitam os serviços e promoções para comerciantes para impulsionar o volume. Os agregadores expandem para beleza, farmácia e bebidas alcoólicas para melhorar a economia das cestas e capturar viagens de maior margem.

A Austrália demonstra estratégias de canal duplo, combinando atendimento proprietário com parcerias de agregadores para alcance urbano. O mercado enfatiza programas de fidelidade, publicidade em aplicativos e expansão de marcas próprias para compensar custos, fortalecendo os modelos diretos ao consumidor em áreas de lojas densas. O Sudeste Asiático se beneficia de iniciativas de economia digital aberta e sistemas de pagamento interoperáveis, fomentando a concorrência em velocidade e confiabilidade[4]Sala de Imprensa Corporativa da Grab, "Expansão de Categorias e Parcerias com Comerciantes," Grab, grab.com. Os ecossistemas integrados do Japão usam centros de atendimento vinculados a programas de fidelidade e serviços de tecnologia financeira para impulsionar compras recorrentes e fortalecer o controle de dados. Um modelo misto de canais agregadores e diretos ao consumidor dependerá de automação e dados para atender às expectativas de frescor e velocidade.

Análise Geográfica

Espera-se que a participação da China no mercado de entrega de supermercado online da Ásia Pacífico atinja 45,88% em 2025, impulsionada pela logística integrada, armazéns de front-end em rede e promoções orientadas por ecossistemas que expandiram a entrega de supermercado nas principais cidades. Os esforços de consolidação aumentam a capacidade e a cobertura no corredor Jiangsu-Zhejiang-Xangai, combinando sortimentos com foco online com presença offline seletiva para atendimento instantâneo. Os varejistas equilibram formatos de armazéns exclusivamente online e híbridos para atingir metas de entrega em 30 minutos nos distritos centrais, enquanto se expandem para áreas suburbanas com janelas agendadas. O apoio político ao varejo instantâneo e ao comércio ao vivo fomenta o crescimento em itens essenciais do dia a dia e categorias frescas por meio de canais digitais. Os investimentos em infraestrutura digital garantem que a entrega rápida e confiável permaneça uma prioridade até 2026.

A Índia, com um CAGR projetado de 16,55% até 2031, se beneficia da adoção de smartphones, das políticas de pagamento digital e da expansão dos centros de microatendimento nas principais cidades. O UPI facilita transações perfeitas e compras frequentes de itens essenciais, enquanto os investimentos em programas de abastecimento direto para frutas e vegetais melhoram a qualidade e reduzem o encolhimento nas cidades de Nível 1 e Nível 2. As plataformas adaptam processos e preços às proteções em evolução dos trabalhadores de aplicativos, com foco na entrega confiável em duas horas em áreas densas. O crescimento nas categorias frescas e refrigeradas é apoiado pelos avanços na cadeia de frio e na logística urbana. O Sudeste Asiático, o Japão, a Austrália e a Nova Zelândia mostram diversa maturidade de mercado, moldando as estratégias das plataformas até 2026. As iniciativas de economia digital do Sudeste Asiático permitem operações transfronteiriças e o escalonamento de modelos agregadores e diretos ao consumidor. As tecnologias de "Loja do Amanhã" habilitadas por inteligência artificial de Singapura melhoram a integração online-física. Os centros de atendimento automatizados da Austrália expandem a entrega em duas horas e melhoram a precisão dos pedidos, apoiando o crescimento do comércio eletrônico enquanto mantêm a qualidade dos produtos frescos. Os mercados emergentes da ASEAN se beneficiam da melhoria da confiabilidade da última milha e da modernização da logística, reduzindo custos e fortalecendo as perspectivas de mercado até 2031.

Cenário Competitivo

O mercado de entrega de supermercado online da Ásia Pacífico é moderadamente concentrado nas grandes áreas metropolitanas, mas permanece competitivo entre ecossistemas, varejistas e agregadores, com foco em velocidade, disponibilidade e confiabilidade. As principais plataformas na China estão expandindo suas redes de armazéns para entregar itens essenciais do dia a dia mais rapidamente, enquanto estabelecem locais offline para serviço quase instantâneo em áreas de alta densidade. Os ecossistemas estão investindo em formatos híbridos de armazém-loja, subsídios de supermercado e serviços para comerciantes para equilibrar volume e lucratividade nas categorias frescas e de temperatura ambiente. Na Índia, os players de ecossistemas estão escalando centros de microatendimento e abastecimento de produtos frescos, enquanto os varejistas com extensas redes de lojas estão desenvolvendo canais diretos ao consumidor para melhorar o controle de dados e as margens. Os players australianos estão adotando estratégias de canal duplo, combinando atendimento proprietário com parcerias de agregadores para estender o alcance para entregas urgentes, enquanto mantêm a qualidade do serviço para pedidos agendados. Os investimentos em automação, infraestrutura de cadeia de frio e capacidades alinhadas às políticas estão agilizando as operações de entrega diária de supermercado. As plataformas de mídia de varejo e fidelidade são críticas para a defesa das margens, alinhando-se ao foco em dados de propriedade do ecossistema e crescimento de marcas próprias.

A entrega em duas horas e em menos de duas horas depende dos avanços na produtividade de separação, na previsão orientada por inteligência artificial e na gestão de slots para manter as margens para pedidos com alto teor de perecíveis. As plataformas estão diversificando as categorias atendidas por meio de redes de última milha para aumentar o valor dos pedidos e gerenciar as flutuações de demanda. A expansão para locais de Nível 2 requer o alinhamento das promessas de serviço com a densidade populacional para garantir a eficiência de custos. As divulgações financeiras indicam um foco em automação de armazéns, mídia de varejo e atendimento ao cliente escalável. Os ecossistemas estão integrando atendimento orientado por inteligência artificial e suporte ao cliente para gerenciar a demanda de pico, enquanto os varejistas priorizam a retirada na calçada, a Entrega Direta no Porta-Malas,

e a entrega rápida sob demanda. As medidas de política sobre pagamentos digitais e gestão de dados estão reduzindo as barreiras para pequenos comerciantes e vendedores transfronteiriços, apoiando o crescimento disciplinado no mercado.

Líderes do Setor de Supermercado Online da Ásia Pacífico

Alibaba Group

JD.com

Amazon

Reliance Retail

Flipkart

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: JD.com divulgou os resultados do exercício fiscal de 2025 e lançou seu canal "Billion Supermarket" com subsídios de produtos de vários anos focados em itens essenciais do dia a dia para impulsionar o crescimento adicional de vendas de marcas.

- Março de 2026: Grab anunciou a aquisição da foodpanda Taiwan, expandindo sua presença regional sujeita a aprovações regulatórias e marcos de integração até 2027.

- Fevereiro de 2026: Meituan concluiu sua aquisição de USD 717 milhões do negócio da Dingdong Maicai na China, adicionando mais de 1.000 armazéns de front-end e expandindo as capacidades de varejo instantâneo nos principais clusters urbanos.

- Junho de 2025: FairPrice Group e Google Cloud lançaram um programa estratégico para testar e escalar inovações no varejo, incluindo carrinhos com inteligência artificial, etiquetas de preço digitais, formatos híbridos e ferramentas de reposição preditiva.

Escopo do Relatório do Mercado de Supermercado Online da Ásia Pacífico

O Mercado de Entrega de Supermercado Online da Ásia Pacífico avalia os modelos de atendimento de supermercado digital, incluindo entrega rápida, no mesmo dia, no dia seguinte e serviços agendados. Ele analisa o tamanho do mercado, as projeções de crescimento e a segmentação por velocidade de entrega, tipo de produto, canal de entrega e geografia em nível de país. Os principais impulsionadores incluem a crescente adoção online de perecíveis, as compras impulsionadas por smartphones, a expansão do comércio rápido e os investimentos de marcas de bens de consumo de alta rotatividade em promoções digitais, enquanto desafios como custos de entrega na última milha, lacunas na cadeia de frio e pressões competitivas sobre as margens são abordados. O relatório examina o comportamento do consumidor, os marcos regulatórios, os avanços tecnológicos e a dinâmica competitiva por meio da concentração de mercado, iniciativas estratégicas, análise de participação e perfis de empresas. As oportunidades futuras e as tendências de longo prazo são delineadas, com valores em bilhões de USD.

| ≤30 Minutos |

| No Mesmo Dia (2-12 h) e No Dia Seguinte |

| Agendada (mais de 24 h) |

| Produtos Frescos |

| Laticínios e Panificação |

| Carnes, Peixes e Frutos do Mar |

| Itens Básicos e Produtos Embalados |

| Bebidas |

| Alimentos Congelados |

| Outros Tipos de Produto |

| Direto ao Consumidor |

| Plataformas Agregadoras |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Coreia do Sul |

| Vietnã |

| Filipinas |

| Restante da Ásia Pacífico |

| Por Velocidade de Entrega | ≤30 Minutos |

| No Mesmo Dia (2-12 h) e No Dia Seguinte | |

| Agendada (mais de 24 h) | |

| Por Tipo de Produto | Produtos Frescos |

| Laticínios e Panificação | |

| Carnes, Peixes e Frutos do Mar | |

| Itens Básicos e Produtos Embalados | |

| Bebidas | |

| Alimentos Congelados | |

| Outros Tipos de Produto | |

| Por Canal de Entrega | Direto ao Consumidor |

| Plataformas Agregadoras | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de entrega de supermercado online da Ásia Pacífico?

O tamanho do mercado de entrega de supermercado online da Ásia Pacífico é de USD 327,73 bilhões em 2026 e tem previsão de atingir USD 612,78 bilhões até 2031 a um CAGR de 13,31%, apoiado pela adoção de dispositivos móveis, pagamentos digitais e modelos de atendimento rápido.

Quais velocidades de entrega estão moldando as expectativas dos clientes no supermercado da Ásia Pacífico?

O mesmo dia e o dia seguinte detinham 53,48% de participação em 2025, enquanto a entrega em menos de 30 minutos é a de crescimento mais rápido com um CAGR de 18,74% até 2031, ancorada pelo microatendimento denso e pela automação.

Quais categorias estão impulsionando o crescimento no mercado de entrega de supermercado online da Ásia Pacífico?

Os produtos frescos são o principal alavancador de crescimento com um CAGR de 17,35% até 2031, enquanto os itens básicos e produtos embalados detinham 31,78% em 2025, à medida que as plataformas investem para melhorar a consistência do frescor e reduzir o encolhimento.

Como a concorrência está evoluindo entre agregadores e canais diretos ao consumidor?

Os agregadores detinham 71,86% em 2025, mas o canal direto ao consumidor tem projeção de crescer a 15,92% à medida que os varejistas aproveitam as redes de lojas, o microatendimento e os ecossistemas de fidelidade para controlar dados e margens.

Quais geografias lideram e quais estão crescendo mais rapidamente na região?

A China liderou com 45,88% em 2025, enquanto a Índia é a de crescimento mais rápido com um CAGR projetado de 16,55% até 2031, auxiliada pela ubiquidade dos smartphones e pelos pagamentos digitais escaláveis.

Quais mudanças de política são mais importantes para a entrega de supermercado da Ásia Pacífico até 2031?

O apoio aos pagamentos digitais na Índia e a harmonização de dados transfronteiriços sob o Acordo de Economia Digital da ASEAN, juntamente com o apoio político ao varejo instantâneo da China, reduzem o atrito e melhoram a escalabilidade para as plataformas.

Página atualizada pela última vez em: