Tamanho e Participação do Mercado de Agente Antiagregante para Ração na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

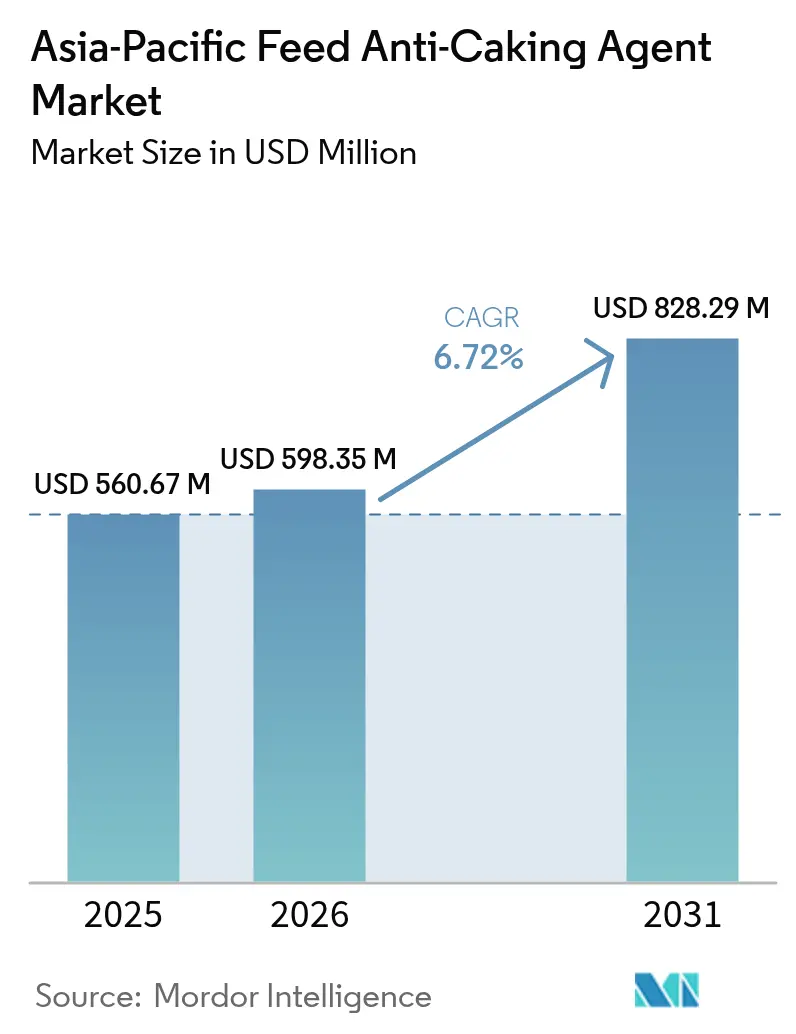

| Tamanho do mercado no ano base (2025) | 560.67 Milhões de dólares |

| Tamanho do Mercado (2026) | 598.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 828.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agente Antiagregante para Ração na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de agente antiagregante para ração na Ásia-Pacífico em 2026 é estimado em USD 598,35 milhões, crescendo a partir do valor de 2025 de USD 560,67 milhões, com projeções para 2031 indicando USD 828,29 milhões, crescendo a um CAGR de 6,72% entre 2026 e 2031. O crescimento é apoiado pela expansão em larga escala da pecuária, pelo endurecimento regulatório sobre a segurança da ração e pela rápida adoção de sistemas industriais de dosagem em lote que não toleram interrupções no fluxo. Os produtos à base de sódio ainda ancoram as formulações a granel, porém as variantes à base de potássio estão ganhando participação à medida que os fabricantes de pré-misturas migram para plataformas de microdosagem. Os picos de umidade relacionados à monção continuam elevando a demanda por agentes químicos de ligação de umidade, enquanto a inclusão de proteína de insetos criou novos desafios de escoamento livre. A diferenciação competitiva está se inclinando para fornecedores que oferecem fontes rastreáveis, com baixo teor de arsênio e suporte técnico que reduz demonstravelmente o tempo de inatividade da produção. Apesar do modesto risco de substituição por alternativas naturais, os produtos sintéticos permanecem indispensáveis para moinhos de alto rendimento, mantendo o mercado de agente antiagregante para ração na Ásia-Pacífico em uma trajetória de expansão constante.

Principais Conclusões do Relatório

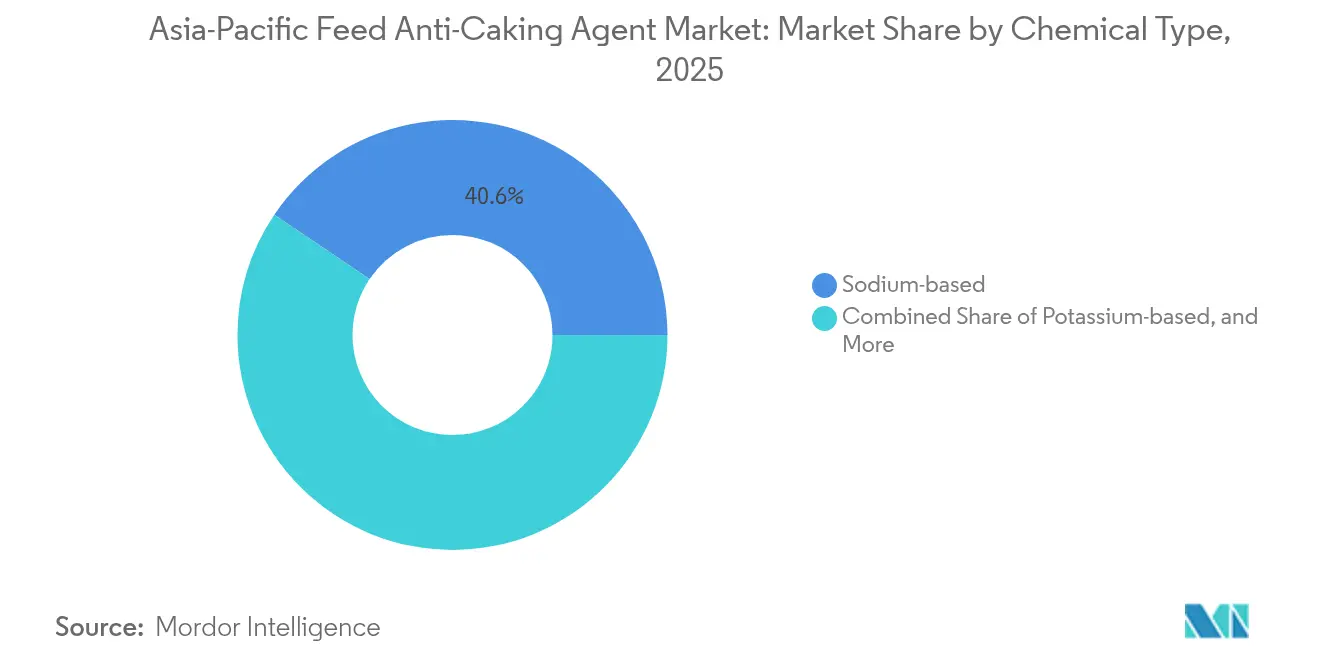

- Por tipo químico, os agentes à base de sódio lideraram com 40,55% da participação do mercado de agente antiagregante para ração na Ásia-Pacífico em 2025, enquanto as variantes à base de potássio têm previsão de expansão a um CAGR de 9,03% até 2031.

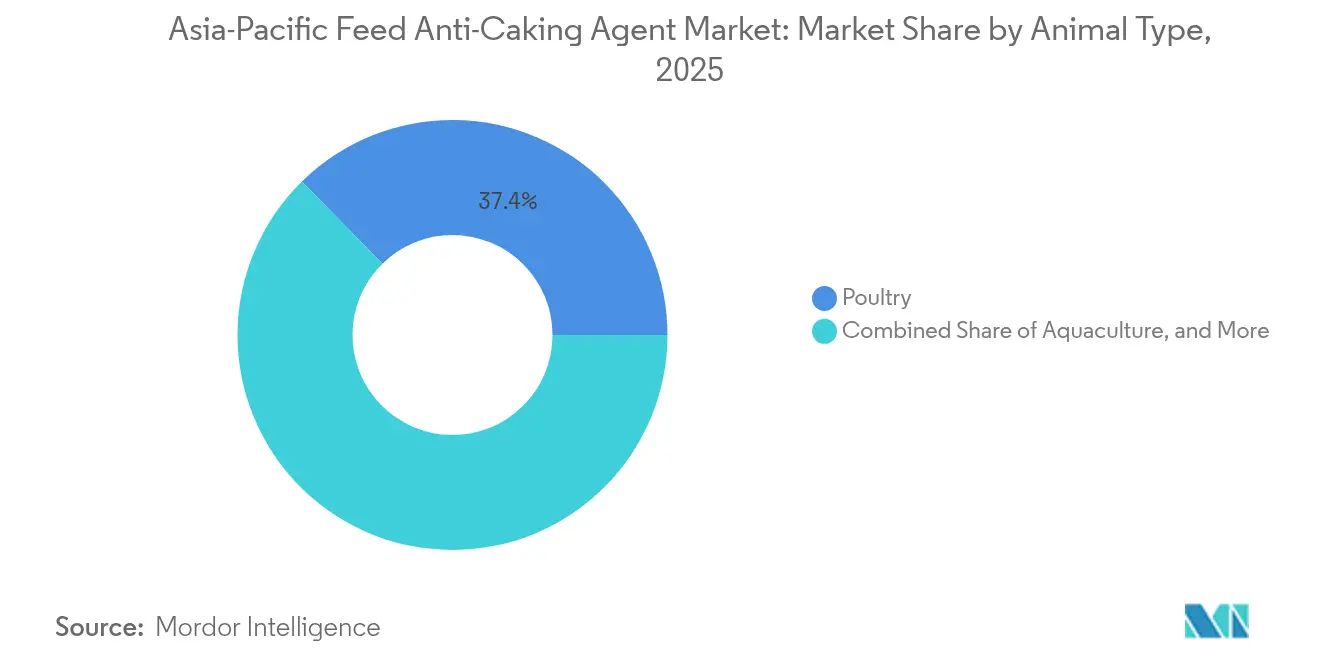

- Por tipo de animal, as aves representaram 37,35% do tamanho do mercado de agente antiagregante para ração na Ásia-Pacífico em 2025, enquanto a aquicultura tem projeção de avanço a um CAGR de 8,52% até 2031.

- Por geografia, a China contribuiu com 56,40% da receita em 2025, enquanto a Índia registrou o crescimento mais rápido, a 9,18% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agente Antiagregante para Ração na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por proteína de origem animal | +1.8% | China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão de moinhos industriais de ração | +1.5% | Índia, Vietnã e Indonésia | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de segurança da ração | +1.2% | China, Japão e Austrália | Longo prazo (≥4 anos) |

| Crescimento na inclusão de proteína de insetos gerando desafios de escoamento livre | +0.9% | Tailândia, China e Austrália | Curto prazo (≤2 anos) |

| Aumento induzido pelo clima da umidade da ração durante as monções | +0.7% | Índia, Bangladesh, Mianmar e Indonésia | Curto prazo (≤2 anos) |

| Migração para microdosagem de precisão em pré-misturas exigindo auxiliares de fluxo | +0.6% | China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Proteína de Origem Animal

O consumo per capita de carne na região está convergindo para 50 kg por ano, um limiar que historicamente catalisa a automação de moinhos de ração e o uso padronizado de pré-misturas. A produção de ração composta da China em 2024 superou 220 milhões de toneladas métricas, exigindo agentes antiagregantes confiáveis para manter o fluxo suave em silos altos. O segmento de aves poedeiras da Índia adicionou 12% de nova capacidade em 2024, cada complexo necessitando de auxiliares de fluxo para estabilizar misturas minerais higroscópicas [1]Fonte: Departamento de Pecuária e Laticínios, "Relatório Anual 2024-25," DAHD.NIC.IN. A ração aquícola no Vietnã e na Tailândia está absorvendo aditivos duas vezes mais rápido do que as rações para ruminantes, pois a durabilidade dos pellets é crítica após a imersão. À medida que os integradores descobrem que um aumento de dosagem de 0,1% pode reduzir o desperdício de ração em 3-4% em sistemas automatizados, a adoção de antiagregantes se estreita no mesmo ritmo que a crescente demanda por proteína.

Expansão de Moinhos Industriais de Ração

Mais de USD 2 bilhões em investimentos em moinhos de ração greenfield foram concluídos durante 2024 na Índia, Indonésia e Filipinas. Plantas com capacidade superior a 30 toneladas métricas/hectare empregam misturadores contínuos onde qualquer entupimento paralisa as linhas e aciona penalidades contratuais. A Cargill, Incorporated agora emite licitações regionais de antiagregantes em vez de compras por unidade, uma medida que concentra o volume e acirra a concorrência de preços [2]Fonte: Cargill, "Relatório Anual 2024," CARGILL.COM. Mesmo moinhos rurais menores estão adotando auxiliares de fluxo para cumprir a certificação ISO 22000 vinculada a subsídios governamentais. O mercado de agente antiagregante para ração na Ásia-Pacífico, portanto, se beneficia diretamente de cada tonelada de nova capacidade automatizada que entra em operação.

Regulamentações Obrigatórias de Segurança da Ração

A China começou a exigir certificados de metais pesados para cada remessa de silicato em 2024, enquanto o Japão reduziu o limite de arsênio para dióxido de silício para 2 ppm. A Austrália exige rastreabilidade da mina ao moinho, favorecendo fornecedores multinacionais com cadeias de suprimentos auditadas. A conformidade eleva os custos marginais, mas consolida aditivos de maior qualidade como a única opção viável. Pequenos comerciantes sem documentação são excluídos, levando os moinhos a assinar contratos de vários anos com fornecedores comprovados. O mercado de agente antiagregante para ração na Ásia-Pacífico, consequentemente, se aprofunda mesmo com o aumento das barreiras regulatórias.

Crescimento na Inclusão de Proteína de Insetos Gerando Desafios de Escoamento Livre

A farinha de mosca-soldado-negra e de grilo apresenta atividade aquosa 15-20% maior do que a soja, promovendo entupimento em umidade relativa. A CP Foods da Tailândia dobrou a dosagem de aluminossilicato de sódio em dietas para camarão após a introdução de proteína de insetos, compensada por melhor durabilidade de pellets nos canais de exportação. À medida que as aprovações para proteínas alternativas se expandem, os formuladores migram para as variantes à base de potássio ou cálcio que absorvem a umidade sem prejudicar a biodisponibilidade de aminoácidos. Essa tendência mantém os produtos especiais em ciclos de demanda elevada em todo o mercado de agente antiagregante para ração na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de aditivos especializados | -0.9% | Índia, Bangladesh e Mianmar | Curto prazo (≤2 anos) |

| Disponibilidade de alternativas naturais | -0.6% | Austrália, Nova Zelândia e Japão | Médio prazo (2-4 anos) |

| Crescimento da rotulagem sem aditivos em ração premium | -0.5% | Japão, Coreia do Sul e China urbana | Longo prazo (≥4 anos) |

| Limites rigorosos de metais pesados em produtos à base de silicato | -0.4% | Japão, Austrália e Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aditivos Especializados

As variantes à base de potássio e cálcio custam 25-40% a mais do que o aluminossilicato de sódio, pressionando os moinhos onde as matérias-primas já consomem 75% dos orçamentos. Na Índia, metade da ração composta provém de pequenos moinhos que substituem por argilas naturais mais baratas fora dos meses de monção. Os upgrades diferidos mantêm os produtos à base de sódio dominantes nos segmentos sensíveis ao preço, amortecendo a combinação premium do mercado de agente antiagregante para ração na Ásia-Pacífico até que as restrições de capital de giro se aliviem.

Disponibilidade de Alternativas Naturais

Os produtores orgânicos na Austrália, Nova Zelândia e Japão utilizam cascas de arroz e fibras de celulose para substituir materiais sintéticos, resultando em uma redução de 10-15% nos gastos com aditivos. A eficácia cai acentuadamente acima de 10 toneladas métricas/hectare de rendimento, confinando a adoção a canais de nicho que representam 2,3% do volume de ração japonesa em 2024 [3]Fonte: Ministério da Agricultura, Silvicultura e Pesca, "Estatísticas do Setor de Pecuária Orgânica 2024," MAFF.GO.JP. Ainda assim, a preferência dos consumidores por rótulos limpos poderia reduzir 2-3 pontos percentuais do volume convencional até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: Variantes à Base de Potássio Ganham Participação em Pré-Misturas de Precisão

Os agentes à base de sódio lideraram com 40,55% da participação do mercado de agente antiagregante para ração na Ásia-Pacífico em 2025, enquanto as variantes à base de potássio têm previsão de expansão a um CAGR de 9,03% até 2031, elevando sua participação no mercado de agente antiagregante para ração na Ásia-Pacífico nos canais premium de pré-misturas. Os moinhos de ração a granel ainda preferem o aluminossilicato de sódio por sua eficácia comprovada em taxas de inclusão abaixo de 0,3%, mas o escrutínio regulatório sobre o arsênio e a necessidade de proteger tolerâncias de dosagem precisas estão inclinando novos investimentos para alternativas à base de potássio e cálcio. Os auxiliares de fluxo à base de silício manterão relevância onde o rendimento superar 30 toneladas métricas/hectare, porém os fornecedores estão cada vez mais documentando o baixo teor de metais para manter o acesso ao Japão e à Austrália. Outras variantes químicas, como o estearato de magnésio, atendem a mercados de nicho na aquicultura onde a flutuabilidade do pellet é crucial.

O impulso de inovação está firmemente nas variantes à base de potássio. A Evonik Industries AG demonstrou que seu pó à base de sorbato reduziu os incidentes de entupimento em tremonhas em 30% em linhas de alta velocidade, convencendo plantas de pré-misturas japonesas e sul-coreanas a padronizar a variante química. Esse diferencial sinaliza portfólios de produtos divergentes: a ração comercial orientada por custo permanece no território do sódio, enquanto as pré-misturas orientadas por precisão e a ração aquícola especial migram para misturas à base de potássio ou cálcio. Os fornecedores capazes de abranger ambas as extremidades desse espectro capturarão a maior fatia do mercado de agente antiagregante para ração na Ásia-Pacífico.

Por Tipo de Animal: A Aquicultura Impulsiona a Inovação em Auxiliares de Fluxo

A ração para aves consumiu 37,35% do mercado de agente antiagregante para ração na Ásia-Pacífico em 2025, devido à grande capacidade instalada do setor e à dependência de pellets. No entanto, a ração para aquicultura supera todos os outros segmentos com um CAGR de 8,52%, impulsionada pela expansão da produção de camarão e tilápia na Tailândia, Vietnã e Indonésia. As exigências de estabilidade na água significam que cada pellet deve resistir à desintegração por pelo menos 30 minutos após a imersão. A mistura proprietária da CP Foods reduz a desintegração em 15%, melhorando a conversão alimentar e as margens. As rações para suínos na China se recuperaram após a síndrome diarreica suína aguda (SDSA), adicionando volume, mas com menor intensidade de dosagem em comparação com as aves.

A ração para ruminantes permanece mais lenta devido aos sistemas de pastagem. A adoção de ração total misturada (RTM) nas fazendas leiteiras da Índia está crescendo gradualmente, criando novos focos de demanda. Ração para animais de estimação e equinos representa um volume menor, mas comanda preços premium devido aos rígidos padrões de palatabilidade. No geral, as exigências técnicas da aquicultura continuam a direcionar os orçamentos de P&D para as variantes químicas de bloqueio de umidade, garantindo que esse segmento de animais permaneça na vanguarda do mercado de agente antiagregante para ração na Ásia-Pacífico.

Análise Geográfica

A China respondeu por 56,40% da receita do mercado de agente antiagregante para ração na Ásia-Pacífico em 2025, sustentada por 220 milhões de toneladas de produção de ração composta e pela consolidação de moinhos apoiada pelo Estado. Os 50 maiores produtores agora controlam 65% do volume nacional, aproveitando a escala de compras para assinar contratos de aditivos de vários anos. As regras de teste de metais pesados introduzidas em 2024 criaram altas barreiras de conformidade que excluem comerciantes não registrados, consolidando uma participação para as multinacionais capazes de rastreabilidade a nível de mina. Embora a demanda absoluta continue a crescer, o crescimento da China modera ligeiramente abaixo da média regional à medida que a capacidade instalada se satura.

A Índia é a líder em velocidade com crescimento anual de 9,18%, impulsionado por 8 milhões de toneladas métricas de nova capacidade de moinho em 2024 e por programas governamentais que incentivam plantas certificadas pela ISO 22000. A umidade das monções torna o antiagregante um requisito inegociável, porém a sensibilidade ao preço divide o mercado: os grandes integradores optam por produtos premium à base de potássio ou cálcio, enquanto os pequenos moinhos permanecem fiéis ao aluminossilicato de sódio. Os padrões pendentes de aditivos para ração da Autoridade de Segurança de Alimentos e Padrões da Índia (FSSAI) provavelmente acelerarão a migração para variantes certificadas a partir de 2026.

O Japão e a Austrália, embora menores em tonelagem, exercem influência desproporcional por meio de limites rigorosos de metais e da preferência dos consumidores por rótulos limpos. No final de 2024, vinte e cinco por cento dos fabricantes de pré-misturas japoneses reformularam seus produtos para incluir cálcio ou potássio. O segmento orgânico da Austrália adota auxiliares de fluxo naturais apesar de dobrar as taxas de dosagem. Coletivamente, essas mudanças diversificam a receita para além da China, reformulando as estratégias de entrada no mercado dos fornecedores em todo o mercado de agente antiagregante para ração na Ásia-Pacífico.

Panorama regulatório

Os agentes antiaglomerantes para ração na Ásia-Pacífico se encaixam em controles mais amplos de aditivos para ração que enfatizam cada vez mais a autorização prévia à comercialização, especificações e documentação de contaminantes. Na China, o Ministério da Agricultura e Assuntos Rurais (MARA) supervisiona os aditivos para ração, e os requisitos de registro centralizado normalmente exigem um agente autorizado local, além de dossiês técnicos que cubram composição, finalidade e propriedades físicas. Uma referência recente é a atualização do MARA de 20 de dezembro de 2024, que aprovou variedades adicionais de aditivos para ração e ampliou os escopos de uso, reforçando a necessidade de os fornecedores manterem o status de seu catálogo de produtos atualizado e garantirem rotulagem compatível para acesso ao mercado.

O Japão utiliza uma estrutura de segurança e qualidade administrada pelo Ministério da Agricultura, Silvicultura e Pesca (MAFF), com a Comissão de Segurança Alimentar do Japão (FSCJ) apoiando a avaliação científica de risco. Em 2024, a FSCJ revisou suas diretrizes de avaliação de risco de aditivos para ração, alinhando as expectativas de avaliação com os princípios de BPL e métodos de teste reconhecidos pela OCDE. Isso eleva o nível exigido para pacotes de dados e rastreabilidade, especialmente para insumos derivados de minerais e silicatos, nos quais as especificações de metais pesados podem se tornar restrições vinculantes na aquisição.

Cenário Competitivo

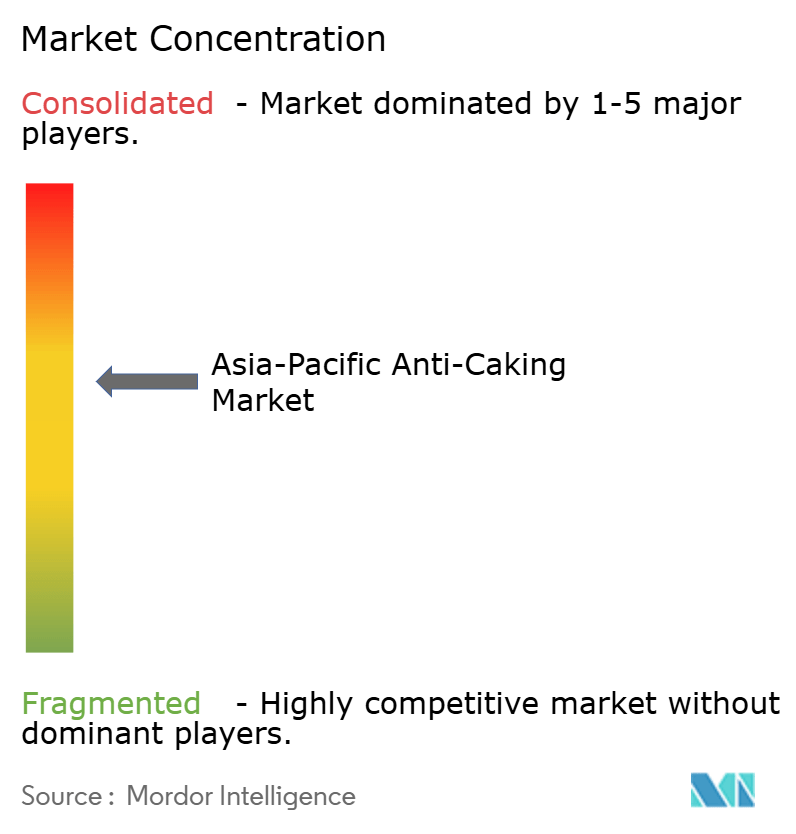

O mercado de agente antiagregante para ração na Ásia-Pacífico é moderadamente concentrado. BASF SE, Kemin Industries, Inc., Alltech Inc., Archer Daniels Midland Company e Nutreco N.V. (SHV Holdings N.V.) lideram conjuntamente o mercado, conferindo-lhes poder de negociação com os grandes integradores. Essas multinacionais possuem ou controlam depósitos, plantas de síntese e instalações de pré-misturas, permitindo-lhes consolidar volumes por meio de contratos de fornecimento agrupados que os pequenos comerciantes não conseguem igualar. Os processadores minerais regionais ainda competem no custo de chegada para o aluminossilicato de sódio a granel, mas sua participação está se reduzindo onde as auditorias de conformidade exigem rastreabilidade a nível de mina. Os principais participantes, portanto, equilibram economias de escala com robustez documental para defender as margens à medida que o escrutínio regulatório aumenta no Japão, Austrália e China.

Os movimentos estratégicos em 2024-2025 ressaltam uma mudança do comércio de commodities para serviços de valor agregado. A Cargill, Incorporated investiu em Ho Chi Minh, Vietnã, para adicionar linhas de microdosagem que lidam com auxiliares de fluxo à base de potássio para ração de camarão e tilápia. A BASF SE lançou um produto à base de cálcio para rações orgânicas de aves, precificado com um prêmio de 15%, mas em conformidade com o limite de arsênio de 2 ppm do Japão. A Evonik Industries AG obteve a certificação ISO 22000 para sua linha em Xangai e registrou patentes sobre formulações à base de potássio que reduzem o entupimento de tremonhas em 30% em sistemas gravimétricos. A Archer Daniels Midland reportou receita de nutrição animal na Ásia-Pacífico com crescimento de 14% em relação ao ano anterior, atribuindo 8% disso a vendas agrupadas de antiagregantes no setor avícola da Índia. A Kemin Industries, Inc. está envolvida em uma joint venture em Rajastão para garantir o fornecimento de bentonita com baixo teor de arsênio, salvaguardando o acesso aos rigorosos mercados japonês e australiano.

Um segmento de concorrentes emergentes está atualizando o controle de qualidade para conquistar parcela do mercado de commodities dos líderes. A Imerys S.A. investiu USD 18 milhões para reformar sua planta de caulim em Gujarat, possibilitando o fornecimento de silicato de cálcio com <1 ppm de arsênio para exportação ao Japão e à Austrália. A Shandong Longchang e outros processadores de argila chineses estão se certificando pela ISO 22000, permitindo-lhes subcotar as multinacionais em licitações de silicato de sódio sem sacrificar a conformidade. Os especialistas em alternativas naturais na Austrália e Nova Zelândia estão cultivando canais orgânicos com misturas de casca de arroz e celulose, mas seus limites de eficácia restringem o volume a segmentos de sub-nicho. À medida que os moinhos de ração incorporam métricas de tempo de atividade nas avaliações de fornecedores, o serviço técnico — auditorias de dosagem no local, testes de metais e calibração de linhas — tornou-se o diferencial decisivo. As empresas que comprovam ganhos tangíveis de rendimento e mantêm fornecimento transparente têm projeção de consolidar ainda mais participação até 2030, mesmo com a persistência da concorrência de preços regional.

Líderes do Setor de Agente Antiagregante para Ração na Ásia-Pacífico

BASF SE

Kemin Industries, Inc.

Alltech Inc.

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação de portfólio impulsionada por regulamentações e a aquisição orientada por rastreabilidade criam espaço para fornecedores que conseguem documentar fontes minerais de baixo contaminante e oferecer graus adequados ao propósito para moinhos automatizados. A China continua sendo um centro de demanda essencial, e as aprovações do MARA para novas variedades de aditivos para ração e escopos de uso ampliados (dezembro de 2024, com aprovações adicionais relatadas no início de 2026) sustentam um ritmo constante de atualizações de formulação em sistemas de pecuária e aquicultura, nos quais a estabilidade de fluxo e a precisão de dosagem são importantes na dosagem industrial em lote. A revisão das diretrizes da FSCJ do Japão em 2024, que reformula as expectativas de avaliação de risco em torno de BPL e testes alinhados à OCDE, também aumenta o valor dos fornecedores capazes de fornecer aos clientes dossiês compatíveis, especificações consistentes e protocolos de teste adequados às auditorias dos compradores.

No lado da aplicação, o armazenamento úmido e os picos de umidade associados às monções continuam expondo lacunas de desempenho para as químicas antiaglomerantes convencionais, o que favorece a adoção de minerais de engenharia de maior desempenho e formatos compatíveis com dosagem de precisão no Sudeste Asiático. Ao mesmo tempo, a interrupção do comércio transfronteiriço cria uma oportunidade para o fornecimento diversificado e para bases de fabricação locais ou intra-ASEAN. O Ministério da Agricultura e Desenvolvimento Rural do Vietnã (MARD) suspendeu o processamento de novas licenças de importação de aditivos para ração provenientes da China em julho de 2026, após inspeções relacionadas à rotulagem e a substâncias não declaradas. Essa mudança traz atenção de curto prazo para origens alternativas, documentação mais robusta dos fornecedores e controles de qualidade mais rígidos, favorecendo empresas que conseguem fornecer graus validados com rigoroso cumprimento de rotulagem e desempenho consistente entre lotes sob condições logísticas de alta umidade.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministério da Agricultura e Desenvolvimento Rural do Vietnã (MARD) suspendeu o processamento de novas licenças de importação de aditivos para ração provenientes da China, depois que inspeções identificaram substâncias não declaradas nos rótulos. A ação intensificou o escrutínio de conformidade para aditivos importados e aumentou o valor da documentação verificada e dos sistemas de controle de rotulagem em cadeias de suprimento regionais. Para os agentes antiaglomerantes, isso reforçou estratégias de fornecimento de múltiplas origens e acelerou a qualificação de fornecedores alternativos para moinhos dependentes de insumos de premix ininterruptos.

- Março de 2026: A KAICO Ltd. iniciou testes de campo de aditivos funcionais para ração na fazenda AMCOVET, na Tailândia, e firmou parceria com a Reber Genetics para distribuição em Taiwan. A atividade expandiu a presença de validação em fazenda e comercialização da KAICO em dois mercados de ração ativos, refletindo a adoção mais ampla de programas de aditivos orientados a desempenho no Sudeste Asiático. Também apontou para maior intensidade competitiva nas ofertas de aditivos especializados vendidos junto com pacotes de premix e serviços técnicos.

- Abril de 2024: A Cargill expandiu sua unidade de fabricação de premix em Ho Chi Minh City, Vietnã, adicionando capacidade para formulações antiaglomerantes especializadas destinadas a ração para aquicultura e instalando equipamentos de microdosagem adequados a agentes de fluxo à base de potássio. A modernização fortaleceu a capacidade local de fornecer formulações de maior precisão para produtores de ração de camarão e tilápia em todo o Sudeste Asiático. Também apoiou a transição de compras site a site para uma aquisição mais padronizada e orientada por especificações, visando a garantia de fluxo em linhas de produção automatizadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange aditivos antiaglomerantes usados em ração animal na Ásia-Pacífico, medido pelo valor dos produtos vendidos para manter ração e premixes com fluxo livre durante o manuseio, armazenamento e transporte.

Exclusões de escopo: exclui agentes antiaglomerantes usados em alimentos, produtos farmacêuticos e outras aplicações não relacionadas a ração.

Visão geral da segmentação

- Por Tipo Químico

- À Base de Silício

- À Base de Sódio

- À Base de Cálcio

- À Base de Potássio

- Outros Tipos Químicos

- Por Tipo de Animal

- Ruminantes

- Aves

- Suínos

- Aquicultura

- Outros Tipos de Animais

- Por Geografia

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica do modelo e ancorar o conjunto de demanda de ração por país. Consultamos estatísticas públicas de agricultura e pecuária, como a FAOSTAT, ministérios nacionais de agricultura e órgãos de estatística nos principais países da Ásia-Pacífico, além de dados de comércio da UN Comtrade para insumos químicos e aditivos relevantes, onde havia visibilidade comercial.

Para tornar as premissas mais realistas, analisamos fontes como as diretrizes do Codex Alimentarius sobre segurança de rações, publicações de associações relacionadas à nutrição animal, periódicos revisados por pares sobre fluidez de ração e dosagens de aditivos, e atualizações acessíveis de alfândegas e portos dos principais países importadores. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa também foram analisados para entender o posicionamento de produtos e a direção de preços, e utilizamos uma assinatura paga que cobre dados financeiros de empresas e um banco de dados comercial em nível de embarque para verificações seletivas cruzadas. Essas fontes são apenas ilustrativas, e também revisamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de aditivos para ração, distribuidores, empresas de premix e partes interessadas de moinhos de ração em toda a Ásia-Pacífico, já que as práticas de preços e dosagem variam conforme o tipo de animal e as formulações locais de ração. Essas discussões foram usadas para validar os níveis de adoção, as taxas de inclusão típicas em rações compostas e premixes, e faixas de preços realistas, além de testar as premissas da pesquisa documental quando os sinais de cada país não estavam alinhados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 20% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 20% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down do conjunto de demanda, na qual indicadores de produção de ração e de rebanho animal em nível de país são traduzidos em volumes endereçáveis prováveis para uso de antiaglomerantes em rações compostas e premixes. Uma vez definido esse conjunto, ele é convertido em valor usando uma combinação prática de premissas de dosagem e faixas de preço médio de venda, refinadas por meio de entrevistas.

Para manter os totais fundamentados, os resultados são verificados com aproximações bottom-up seletivas, como a direção da receita de fornecedores e distribuidores, cotações de preços amostradas por tipo químico e verificações de canal sobre quais categorias de animais realmente utilizam agentes antiaglomerantes em escala. As entradas que normalmente movimentam o modelo incluem a produção de ração composta por país, a intensidade de uso de premix, as taxas de crescimento da pecuária e aquicultura, a mudança para ração peletizada e ensacada, as condições de umidade e armazenamento que aumentam o risco de aglomeração, e as diferenças na combinação de tipos químicos que afetam os preços. Onde os sinais diretos são fracos (por exemplo, quando os códigos comerciais são muito amplos), as lacunas são tratadas usando indicadores substitutos, como a concentração de fabricação de ração e a dependência de importação, seguidos de revisão por especialistas.

Para a previsão, contamos com análise de cenários apoiada por ajustes de tendência de curto prazo sobre os principais impulsionadores, e então as premissas são alinhadas ao que os especialistas locais esperam para o crescimento da produção de ração e as mudanças de penetração de aditivos nos próximos anos. A previsão final é ajustada para que os padrões de crescimento em nível de país permaneçam consistentes com uma expansão realista do setor de ração e progressão de preços.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações, para que uma única série de dados não determine o resultado por si só. Comparamos os resultados do modelo com sinais independentes, como movimentos de produção de ração, direção do comércio de insumos de aditivos relevantes e faixas de preços discutidas durante as entrevistas, e depois investigamos discrepâncias antes da aprovação final.

Se surgirem grandes variações em nível de país ou tipo químico, revisitamos a cadeia de premissas e recontatamos os colaboradores para confirmar o que mudou, como um aumento de preço, uma reformulação motivada por regulamentação ou um evento de escassez temporária. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento relevante afeta a demanda, a oferta ou os preços. Antes da entrega, os números são revisados novamente para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de agentes antiaglomerantes para ração na Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados sobre este tema nem sempre coincidem, porque as equipes fazem escolhas diferentes sobre o que é contabilizado como antiaglomerante para ração, como os volumes de premix são tratados e se os preços refletem graus industriais a granel ou produtos de grau alimentício vendidos por canais de aditivos.

A tabela mostra uma dispersão clara, e, no escopo da Mordor Intelligence, o valor é construído a partir de indicadores de demanda de ração e premix na Ásia-Pacífico, com a combinação de tipos químicos e a precificação de grau alimentício aplicadas, em vez de misturar usos antiaglomerantes não relacionados à ração ou usar uma divisão regional fixa a partir de um total global.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 560,67 milhões de USD (2025) | |

| Portal do setor A | 218,50 milhões de USD (2025) | Esse número é apresentado como um valor da Ásia-Pacífico, mas parece ser derivado de um total global usando uma participação regional, o que pode não captar diferenças na intensidade de premix e nos padrões de precificação e combinação química país a país na Ásia-Pacífico. |

| Editora B | 550,00 milhões de USD (2024) | A estimativa está próxima em nível, mas usa um ano de preços anterior, e a descrição do escopo é menos específica sobre a inclusão de premix e a precificação de grau alimentício versus grau industrial, o que pode alterar o valor reportado mesmo quando as tendências de demanda parecem semelhantes. |

Ao observar os três números, os principais fatores são o alinhamento do escopo ao uso em ração e premix, e as premissas de ano de preço e grau usadas para converter volumes em valor. Quando o mercado é reconstruído com sinais consistentes de produção de ração, taxas de inclusão verificadas por entrevistas e etapas claras de conversão, o resultado se torna mais fácil de replicar e de explicar em uma revisão com o cliente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agente antiagregante para ração na Ásia-Pacífico em 2026?

O tamanho do mercado de agente antiagregante para ração na Ásia-Pacífico é de USD 598,35 milhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

O mercado tem previsão de registrar um CAGR de 6,72%, atingindo USD 828,29 milhões até 2031.

Qual tipo químico está crescendo mais rapidamente?

Os agentes à base de potássio lideram com um CAGR projetado de 9,03% porque se adequam aos sistemas de microdosagem de precisão.

Por que a aquicultura é importante para a demanda por auxiliares de fluxo?

Os pellets de camarão e tilápia devem resistir à desintegração na água. Isso impulsiona um CAGR de 8,52% para o uso de antiagregantes em ração aquícola.

Qual país oferece o maior potencial de crescimento?

A Índia está se expandindo a 9,18% ao ano, impulsionada pela nova capacidade automatizada de moinhos de ração e pela logística úmida das monções.

Quão rigorosas são as regulamentações de metais pesados na região?

O Japão aplica um limite de arsênio de 2 ppm em aditivos de silicato, obrigando os fornecedores a garantir fontes com baixo teor de contaminantes e a atualizar os protocolos de teste.

Página atualizada pela última vez em: