Tamanho e Participação do Mercado de SSD para Data Center na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.48% CAGR |

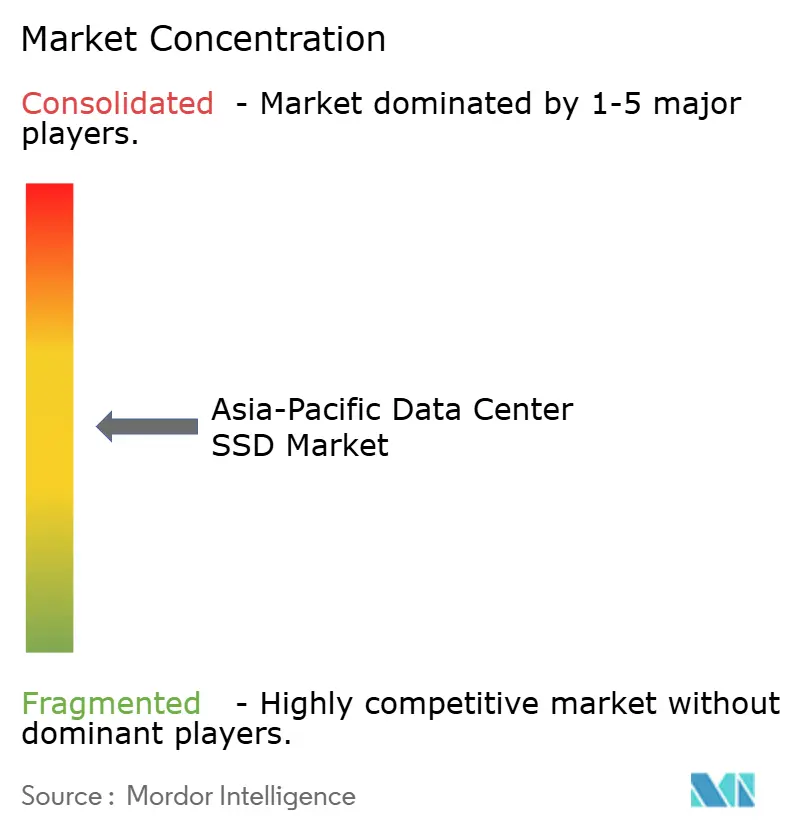

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na Ásia Pacífico por Mordor Intelligence

O mercado de SSD para data center na Ásia Pacífico é avaliado em USD 19.004,98 milhões em 2025 e previsto para atingir USD 55.475,27 milhões até 2031, avançando a uma CAGR de 20,48%; esta frase utiliza as palavras-chave obrigatórias "tamanho de mercado" e "CAGR". A expansão de curto prazo é impulsionada pela construção de infraestruturas de hiperescala em nuvem, pela implantação agressiva de treinamento de IA e por incentivos políticos que favorecem a tecnologia flash em detrimento dos discos giratórios. Reduções constantes no custo de NAND, combinadas com a produção localizada de controladores, sustentam a paridade de preços em relação aos HDDs e desbloqueiam novas classes de carga de trabalho. As atualizações de interface do PCIe Gen4 para Gen5 encurtam os ciclos de treinamento de modelos de IA e permitem maior utilização de GPU. Os mandatos de eficiência energética no Japão, Singapura e Coreia do Sul direcionam os orçamentos de capital para SSDs com menor consumo de energia. A pressão competitiva aumenta à medida que fornecedores chineses ganham participação contra marcas globais estabelecidas por meio de produção verticalmente integrada e subsidiada.

Principais Conclusões do Relatório

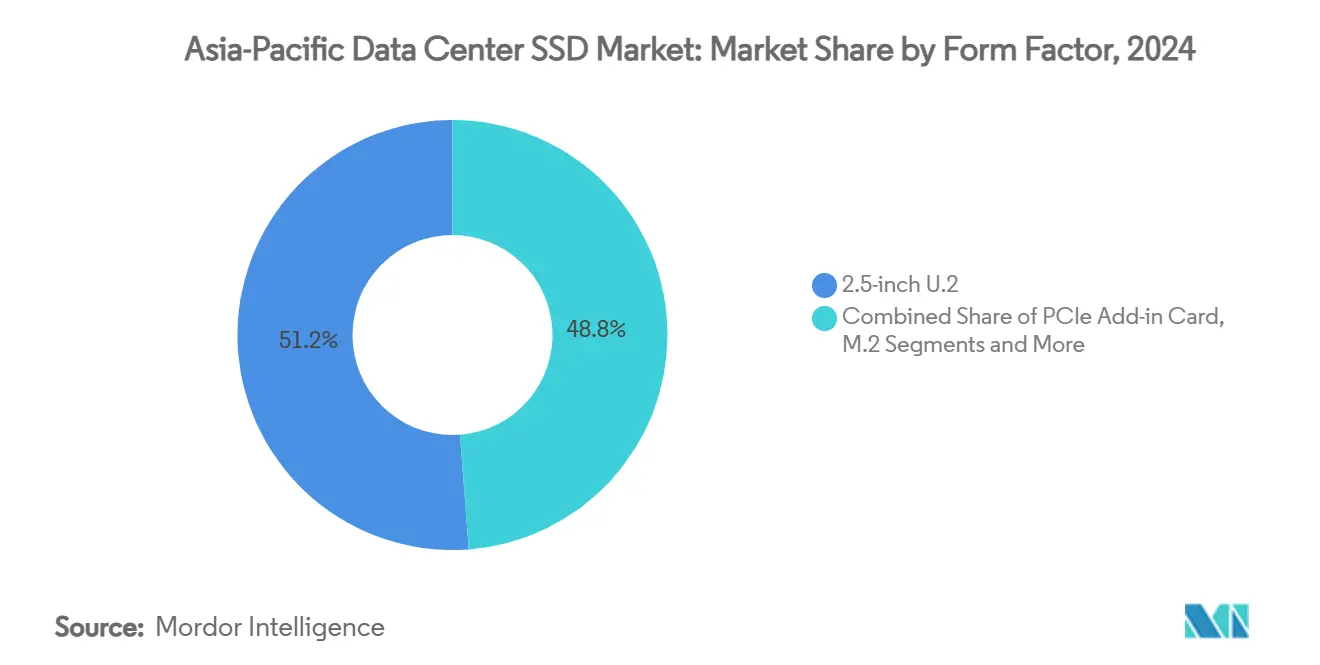

- Por fator de forma, os drives U.2 de 2,5 polegadas lideraram com 51,2% de participação de receita em 2024, enquanto o EDSFF E3.S deve expandir a uma CAGR de 21,21% até 2030.

- Por interface, PCIe/NVMe Gen4 deteve 75,3% da participação do mercado de SSD para data center na Ásia Pacífico em 2024, enquanto o Gen5 registra a maior CAGR projetada de 22,50% até 2030.

- Por tecnologia NAND, o TLC representou 78,1% da participação do tamanho do mercado de SSD para data center na Ásia Pacífico em 2024 e o QLC avança a uma CAGR de 21,00% até 2030.

- Por arquitetura de drive, produtos de leitura intensiva capturaram 60% de participação em 2024, mas as variantes de uso misto devem crescer mais rapidamente a uma CAGR de 21,20% até 2030.

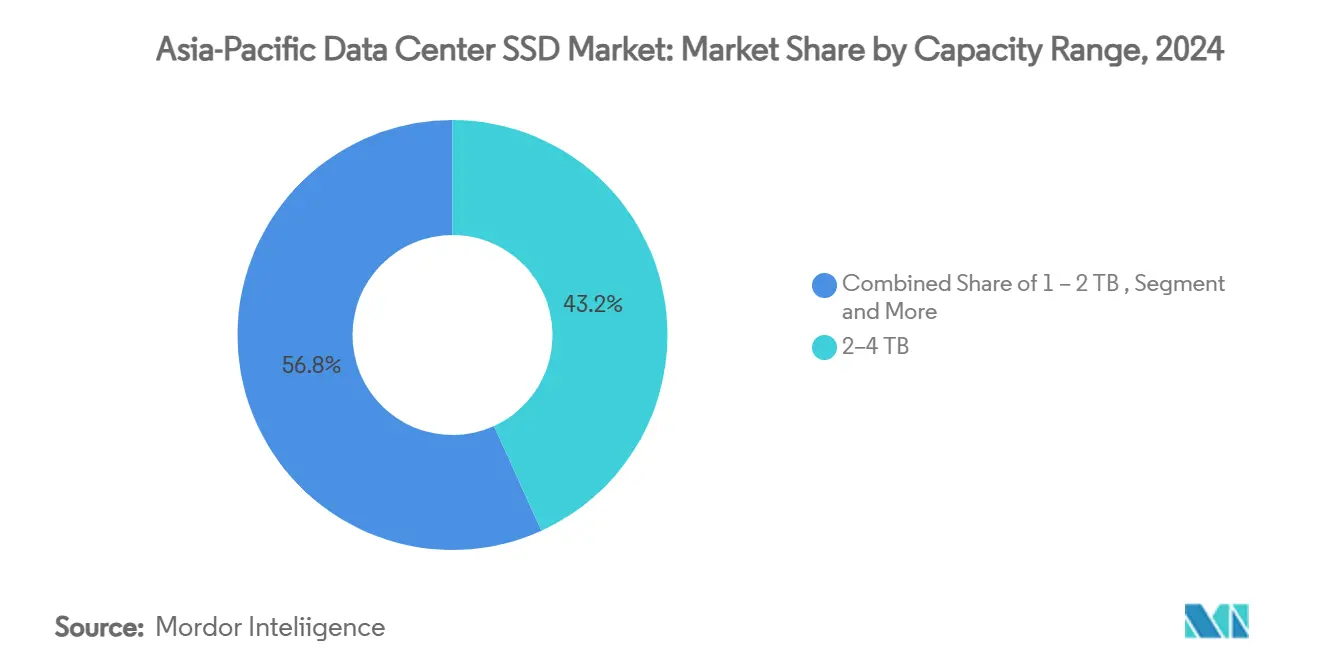

- Por faixa de capacidade, a classe de 2 a 4 TB comandou 43,2% do tamanho do mercado de SSD para data center na Ásia Pacífico em 2024; drives ≥4 TB devem crescer a uma CAGR de 22,81% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de SSD para Data Center na Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cargas de trabalho de IA e HPC acelerando a adoção de NVMe em data centers de nuvem de Nível 1 na China | +4.2% | China; extensão ao Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Mandatos de neutralidade de carbono favorecendo infraestrutura de SSD com eficiência energética | +3.8% | Japão; Coreia do Sul; Singapura; Hong Kong | Longo prazo (≥ 4 anos) |

| Migração de fornecedores de nuvem de arquiteturas híbridas para totalmente flash | +5.1% | Principais mercados da Ásia Pacífico | Médio prazo (2 a 4 anos) |

| Oferta doméstica de NAND subsidiada impulsionando a paridade de preços em relação ao HDD | +2.9% | China; Coreia do Sul | Curto prazo (≤ 2 anos) |

| Política "Dados no Leste, Processamento no Oeste" estimulando construções inter-regionais totalmente flash | +3.5% | China | Médio prazo (2 a 4 anos) |

| Controles de exportação dos EUA catalisando a localização do ecossistema de circuitos integrados controladores | +1.8% | China com implicações regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA e HPC Acelerando a Adoção de NVMe em Data Centers de Nuvem de Nível 1 na China

Os operadores de hiperescala chineses reestruturaram as camadas de armazenamento para que os clusters de treinamento de IA recebam flash de baixa latência, enquanto os data lakes migram para pools de SSD de grande capacidade. A Alibaba Cloud transferiu 500 PB do Xiaohongshu em uma única migração que dependeu de arrays NVMe para reduzir as janelas de transição. O PBlaze7 7940 da Memblaze entrega leituras sequenciais de 14 GB/s, um nível que se alinha aos requisitos de throughput de GPU. O site Yajiang-1 no Tibete opera com 2.000 petaflops com energia renovável de origem local, refletindo como as estratégias regionais de energia amplificam a demanda por SSD. Os data centers de IA da China consumiram 140 bilhões de kWh em 2024 e podem triplicar o consumo até 2030, forçando uma mudança para flash em busca de ganhos de eficiência.[1]O PBlaze7 7940 da Memblaze oferece leituras sequenciais de 14 GB/s, um nível que se alinha aos requisitos de taxa de transferência da GPU.

Mandatos de Neutralidade de Carbono Favorecendo Infraestrutura de SSD com Eficiência Energética

Os códigos de energia se tornam mais rigorosos em toda a Ásia Pacífico. A China tem como meta um PUE abaixo de 1,5 até 2025 e crescimento de energia renovável de 10% ao ano. O 6550 ION da Micron reduz o consumo de energia em até 50% em relação aos concorrentes, economizando milhares de quilowatts-hora por rack para os operadores. A Equinix e a CLP Power reduziram o uso anual de energia em 30% em seu campus de Sha Tin após uma atualização de armazenamento orientada em torno de flash de alta densidade. Os prazos nacionais de carbono zero definidos para 2050 consolidam o flash nos planos futuros de aquisição, pois os discos mecânicos não conseguem atingir os índices de eficiência previstos.[2]O 6550 ION da Micron reduz o consumo de energia em até 50% em comparação com seus pares, economizando milhares de quilowatts-hora por rack para os operadores.

Migração de Fornecedores de Nuvem de Arquiteturas Híbridas para Totalmente Flash

A redução nos preços de NAND e a maior concorrência de cargas de trabalho impulsionam uma mudança completa para longe dos projetos de HDD+SSD em camadas. A Pure Storage integra o QLC G9 da Micron para habilitar frotas que operam com menor temperatura e oferecem latência inferior a 250 µs. O SSD de 122 TB da Solidigm eleva a capacidade por rack em 67% e reduz drasticamente os custos de refrigeração, tornando a equação de custo total favorável ao totalmente flash. As empresas japonesas lideram a mudança, com remessas em 2024 aumentando 8,9% após uma pausa de dois anos.[3]A Pure Storage integra o G9 QLC da Micron para permitir que as frotas funcionem de forma mais fria e ofereçam latência abaixo de 250 µs. As linhas de base totalmente flash pavimentam o caminho para o armazenamento definido por software que realoca elasticamente recursos entre nuvens distribuídas.

Oferta Doméstica de NAND Subsidiada Impulsionando a Paridade de Preços em Relação ao HDD

O apoio estatal comprime os preços do flash. A YMTC realizou o tape-out de TLC de 160 camadas com rendimentos competitivos, reduzindo as lacunas de custo em relação aos concorrentes globais. Samsung e SK Hynix cortaram as inicializações de wafer em 50% no final de 2023 e então cautelosamente restauraram a produção em 2025 à medida que o estoque foi limpo, elevando os preços de contrato em 10 a 15%. Durante o Dia dos Solteiros de 2024, o TiPlus 7100 da YMTC superou as vendas da Samsung no JD.com, sinalizando a aceitação do mercado para drives empresariais domésticos. À medida que a paridade emerge, os hiperescaladores na China e na Índia aceleram a implantação de SSDs para camadas de armazenamento de arquivo e de objetos.

Análise de Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Erosão agressiva de preços comprimindo as margens dos fornecedores | −2.8% | Global; aguda na China | Curto prazo (≤ 2 anos) |

| Lento aumento de rendimento de NAND 3D de ≥200 camadas atrasando SSDs de capacidade ultrelevada | −1.9% | Coreia do Sul; Japão; China | Médio prazo (2 a 4 anos) |

| Padrões domésticos fragmentados limitando a interoperabilidade | −1.2% | China; extensão regional | Médio prazo (2 a 4 anos) |

| Gargalos de fornecimento de controladores NAND sob restrições de exportação tecnológica | −1.5% | China com implicações para a Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão Agressiva de Preços Comprimindo as Margens dos Fornecedores

As taxas de contrato de NAND subiram no início de 2025 após cortes dos produtores, mas uma trajetória de longo prazo em direção à commoditização comprime as margens brutas. Os rendimentos de QLC ainda ficam 40 pontos percentuais atrás do TLC, elevando os custos por gigabit precisamente no ponto de contagem de nós onde a demanda aumenta. Os fornecedores chineses precificam abaixo do custo em contas estratégicas para ganhar participação, forçando os concorrentes globais a reduzir os gastos com roteiro. A Samsung adiou a produção em massa do V10 para recalibrar o capex em direção à otimização de rendimento em vez de corridas de contagem de camadas.

Lento Aumento de Rendimento de NAND 3D de ≥200 Camadas Atrasando SSDs de Capacidade Ultrelevada

Limites físicos emergem à medida que as pilhas excedem 200 camadas. Cada camada adicional aumenta o tempo de processamento e os riscos de defeito. A Samsung tem como alvo o V-NAND de 400 camadas para mais adiante nesta década, mas a complexidade de processamento pode adiar os volumes comerciais além da janela de previsão atual. O conceito de 1.000 camadas da Kioxia para 2031 ressalta o quanto a pesquisa e o desenvolvimento profundos são agora um pré-requisito para saltos futuros de capacidade. Consequentemente, os fornecedores recorrem à compressão em nível de controlador e ao escalonamento em nível de sistema, em vez de contagens brutas de camadas, para atender aos roteiros de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: EDSFF acelera a economia de densidade

Os drives EDSFF agora representam uma parcela crescente do mercado de SSD para data center na Ásia Pacífico, enquanto as unidades U.2 de 2,5 polegadas ainda detêm 51,2% de participação em 2024. O novo fator de forma suporta até 1 PB por prateleira 1U, permitindo que as salas de dados aumentem o armazenamento por rack sem aumentar proporcionalmente o consumo de energia. Os compradores de hiperescala preferem o E3.S porque seu envelope de energia de 25 W é adequado para servidores de IA com fluxo de ar restrito. Meta, Microsoft e Alibaba padronizaram o E1.S para implantações de próxima geração. Ao longo da previsão, a CAGR de 21,21% do EDSFF deslocará as frotas dos bandejas legadas à medida que os ciclos de retrofit se alinham com as atualizações de GPU.

A adoção do EDSFF redesenha a capacidade de manutenção. Os suportes sem ferramentas encurtam os tempos de troca, e os layouts frontais de rack permitem que os operadores lidem com falhas sem perturbar os servidores vizinhos. O mercado de SSD para data center na Ásia Pacífico realiza assim economias de custo de manutenção que se acumulam ao longo de milhares de gabinetes. Os fornecedores que combinam EDSFF com QLC alcançam densidade incomparável, conferindo aos provedores de colocalização diferenciação no custo por terabyte hospedado.

Por Interface: Adoção do PCIe Gen5 se acelera

O PCIe Gen4 ainda detém 75,3% de participação em 2024, mas o Gen5 cresce 22,50% ao ano à medida que os clusters de GPU migram para tecidos de 800 Gbps. O Gen5 dobra a velocidade de lane para 32 GT/s, permitindo que um único drive sustente leituras de 35 GB/s. Os fornecedores chineses já lançaram protótipos de 14,9 GB/s, alinhando-se com os concorrentes americanos. SATA e SAS persistem em pools de armazenamento frio, mas perdem relevância para IA. O NVMe sobre Tecidos então desagrega o flash entre racks, aumentando a utilização enquanto reduz a capacidade ociosa.

A velocidade é apenas parte do valor. A integridade de sinal mais robusta do Gen5 permite trajetos de plano de fundo mais longos, simplificando o projeto de placas e reduzindo a lista de materiais. Para os hiperescaladores, o mercado de SSD para data center na Ásia Pacífico, portanto, vê atualizações de interface durante atualizações rotineiras de servidor, em vez de aguardar revisões completas das instalações.

Por Tecnologia NAND: QLC encontra espaço empresarial

A tecnologia TLC oferece o equilíbrio entre durabilidade e custo, retendo 78,1% de participação em 2024. No entanto, o QLC expande a uma CAGR de 21,00% à medida que os data lakes de IA com leitura pesada crescem. A Alibaba Cloud combina TLC de camada quente com QLC de camada fria dentro de uma arquitetura CSAL que mantém o throughput enquanto reduz os gastos com armazenamento. O tamanho do mercado de SSD para data center na Ásia Pacífico para drives QLC suportando unidades ≥30 TB deve quadruplicar até 2030, impulsionado por armazenamento de objetos e usos de backup como serviço.

As preocupações com durabilidade diminuem por meio de controladores mais inteligentes que escrevem no modo SLC sob cargas de burst e, em seguida, convertem lentamente para QLC. A YMTC afirma novos ganhos de design de QLC em nuvens de computação domésticas. O TLC continua essencial para bancos de dados transacionais e cargas de trabalho financeiras sensíveis à latência, mas cede papéis de capacidade em volume.

Por Arquitetura de Drive: Uso misto ganha participação

Os SKUs de leitura intensiva detinham 60% de participação em 2024 e ainda dominam os caches de CDN. Os drives de uso misto agora crescem mais rapidamente a uma CAGR de 21,20%, pois os clusters de IA alternam entre épocas de escrita pesada durante checkpoints de modelos e épocas de leitura intensa para inferência. Uma classificação de 3 DWPD atinge esse ponto intermediário. O mercado de SSD para data center na Ásia Pacífico, portanto, vê as políticas de aquisição se deslocando para faixas de durabilidade flexíveis. Os dispositivos de escrita intensiva de 10 DWPD permanecem em nicho dentro de pilhas de registro ou de negociação de alta frequência onde o desempenho de escrita sustentado justifica preços premium.

Por Faixa de Capacidade: Capacidades ultra-altas impulsionam a otimização do TCO

Os drives na faixa de 2 a 4 TB detêm 43,2% de participação de mercado; as capacidades ≥4 TB crescem 22,81% ao ano à medida que o espaço físico nos racks se torna escasso. O E3.S de 61,44 TB da Micron e o U.2 de 122 TB da Solidigm lideram as métricas de densidade. Os operadores de colocalização podem reduzir a contagem de gabinetes e adiar a aquisição de terrenos. O tamanho do mercado de SSD para data center na Ásia Pacífico para dispositivos ≥4 TB está projetado para superar as remessas abaixo de 2 TB até 2028. As instalações de borda e os servidores robustecidos ainda favorecem a classe de 1 TB devido aos limites térmicos e às metas de custo.

Por Usuário Final: Participação do hiperescala se amplia

As nuvens de hiperescala já controlam 72% da demanda e ampliarão os gastos a uma CAGR de 22,61% até 2030. AWS, Alibaba e Microsoft alocam capex de múltiplos bilhões de dólares para zonas de disponibilidade regionais, incorporando flash como volumes padrão de inicialização e dados. Os sites de colocalização com neutralidade de operadora fazem parceria com essas nuvens, fornecendo instalações energizadas que hospedam pods de IA ricos em flash. Os data centers empresariais ficam para trás à medida que muitas cargas de trabalho migram para a nuvem pública, embora as empresas de serviços financeiros mantenham arrays locais por razões de governança. O mercado de SSD para data center na Ásia Pacífico, portanto, permanecerá orientado para padrões de compra de expansão de hiperescala.

Análise Geográfica

A China é o maior comprador individual, sustentada pela espinha dorsal "Dados no Leste, Processamento no Oeste" que liga regiões de energia renovável aos centros de demanda costeiros. As nuvens domésticas investiram em 449 instalações de hiperescala que consumiram um quarto da eletricidade global de data centers em 2024, impulsionando uma absorção desproporcional de flash. A Índia é o destino de crescimento mais rápido, com até 850 MW de nova capacidade prevista até 2026, com a AWS implantando USD 12,7 bilhões e conglomerados locais perseguindo metas de 1 GW. O mercado do Japão mostra uma CAGR de 10% para atingir USD 38,7 bilhões até 2028, impulsionado por projetos com PUE abaixo de 1,1 e rigorosos códigos de resiliência. A Coreia do Sul combina força do lado da oferta em semicondutores com implantações de infraestrutura de nuvem doméstica, criando um ecossistema autorreforçado para SSDs avançados. Singapura, Hong Kong e Tailândia formam um cluster secundário onde certificados de energia verde e zoneamento com escassez de terrenos aceleram a demanda por flash de alta densidade. Em todas essas sub-regiões, os formuladores de políticas alinham isenções fiscais e descontos nas tarifas de energia com metas de emissão zero, garantindo a preferência contínua por SSDs em detrimento de HDDs.

O mercado de SSD para data center na Ásia Pacífico se beneficia da integração intraregional da cadeia de suprimentos. Empresas controladas por Taiwan, fornecedores de substrato japoneses e fábricas de NAND coreanas abastecem os integradores de sistemas chineses e indianos. As restrições comerciais sobre controladores avançados direcionam os compradores chineses para alternativas localizadas, aprofundando a maturidade do ecossistema doméstico, mas também incentivando o fornecimento duplo do Sudeste Asiático. Os projetos de interconexão transfronteiriça criam corredores sensíveis à latência onde os arrays totalmente flash oferecem vantagem competitiva para plataformas de entrega de conteúdo e jogos. A dispersão de maturidade permanece pronunciada; enquanto Tóquio e Xangai operam com prontidão de Nível 4, metrópoles emergentes como Cidade de Ho Chi Minh e Hyderabad concentram-se em construções de Nível 3 que equilibram custo e tempo de atividade.

Cenário Competitivo

A concentração de mercado é moderada, pois gigantes internacionais competem com participantes regionais apoiados por subsídios. Samsung, Kioxia e Western Digital mantêm a preferência de marca para arrays de missão crítica, mas fornecedores chineses como YMTC e Longsys aceleram ganhos de participação ao agrupar SSDs com plataformas de servidor domésticas. A Huawei coordena um consórcio para localizar memória de alta largura de banda até 2026, o que poderia remodelar a arquitetura do controlador e inclinar o mercado de SSD para data center na Ásia Pacífico para pilhas verticalmente integradas. A Solidigm saiu das linhas de consumo para se concentrar no mercado empresarial, alinhando a pesquisa e o desenvolvimento para drives da classe de 100 TB. A Micron posiciona a liderança em densidade QLC ao lado de uma marca de eficiência energética que ressoa com as regras de carbono do Japão. A ATP Electronics encontra espaço em branco em nós de borda robustecidos, lançando modelos de temperatura estendida para IA industrial.

As jogadas estratégicas giram em torno da diferenciação de fator de forma e inovação de firmware, em vez de contagens brutas de camadas de NAND. A liderança em EDSFF oferece vantagem competitiva por meio de co-designs de chassis com hiperescaladores. O firmware de controlador ajustado para cargas de trabalho de treinamento de IA, como leitura antecipada adaptativa para modelos transformadores, torna-se um ponto de venda chave. As alianças de fornecedores proliferam; a Western Digital expandiu um laboratório Open Composable para que as marcas de SSD parceiras possam comprovar a interoperabilidade dentro de tecidos de armazenamento desagregados. Os fluxos de investimento sinalizam otimismo regional: a ST Telemedia captou USD 1,75 bilhão para adicionar 1,7 GW de capacidade e obterá flash diretamente de vários OEMs para proteger-se contra interrupções de fornecimento.

Líderes do Setor de SSD para Data Center na Ásia Pacífico

Samsung Electronics

Kioxia

Tencent Cloud

Seagate Technology Holdings plc

Lenovo Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Kioxia introduziu a Série LC9, um SSD NVMe de 122,88 TB com NAND 3D BiCS FLASH 8 e interface PCIe 5.0, destinado a clusters de treinamento de modelos de IA.

- Janeiro de 2025: Pure Storage e Micron aprofundaram a colaboração em torno do NAND QLC G9 para construir sistemas totalmente flash com eficiência energética para nuvens de hiperescala.

- Dezembro de 2024: SK hynix lançou o SSD PS1012 U.2 otimizado para cargas de trabalho de inferência de IA e checkpoint em ambientes empresariais.

- Novembro de 2024: ST Telemedia Global Data Centres garantiu USD 1,75 bilhão de um consórcio liderado pela KKR para expandir sua plataforma regional de 95 sites e 1,7 GW.

Escopo do Relatório do Mercado de SSD para Data Center na Ásia Pacífico

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Cartão PCIe de Expansão |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1-DWPD) |

| Uso Misto (3-DWPD) |

| Escrita Intensiva (10-DWPD) |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocalização / Neutralidade de Operadora |

| Data Centers Empresariais e de Serviços Financeiros |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) | |

| M.2 | ||

| Cartão PCIe de Expansão | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitetura de Drive | Leitura Intensiva (1-DWPD) | |

| Uso Misto (3-DWPD) | ||

| Escrita Intensiva (10-DWPD) | ||

| Por Faixa de Capacidade | ≤1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| ≥4 TB | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala | |

| Instalações de Colocalização / Neutralidade de Operadora | ||

| Data Centers Empresariais e de Serviços Financeiros | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de SSD para data center na Ásia Pacífico?

O mercado é avaliado em USD 19 bilhões em 2025 e deve crescer para USD 55,5 bilhões até 2031.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os provedores de nuvem em hiperescala registram uma CAGR de 22,61% até 2030 à medida que constroem capacidade preparada para IA em toda a região.

Por que os drives EDSFF estão ganhando espaço?

O EDSFF eleva a densidade de armazenamento para 1 PB por prateleira 1U e suporta envelopes de energia mais altos, tornando-o ideal para servidores de IA com uso intenso de GPU.

Como os mandatos de neutralidade de carbono influenciam a demanda por SSD?

As regulamentações que visam menor PUE e emissões zero direcionam os operadores para SSDs com eficiência energética que consomem menos energia do que os HDDs.

O que restringe a implantação de SSDs de capacidade ultra-alta?

A lenta curva de rendimento em NAND 3D de ≥200 camadas e as restrições contínuas de fornecimento de controladores atrasam os volumes comerciais de drives da classe de 100 TB.

Qual interface dominará as novas implantações até 2026?

Espera-se que o PCIe Gen5 se torne padrão, pois oferece até 35 GB/s de throughput necessário para grandes modelos de IA.

Página atualizada pela última vez em: