Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

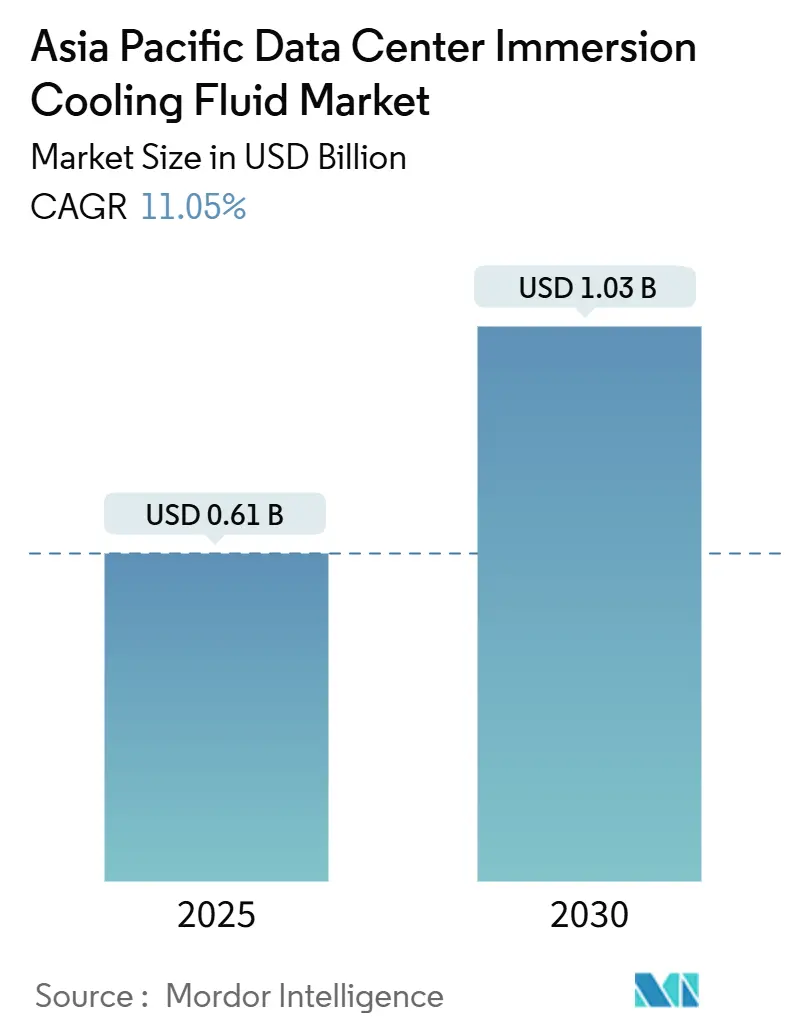

| Tamanho do Mercado (2025) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico é de USD 0,61 bilhão em 2025 e está previsto para alcançar USD 1,03 bilhão até 2030, traduzindo-se em um CAGR de 11,05% para o período de análise. O aumento persistente da densidade de racks, os crescentes custos de eletricidade e os regulamentos sobre escassez de água posicionam os fluidos de imersão à frente do resfriamento a ar, comprimindo as despesas operacionais enquanto se alinham com as estruturas de sustentabilidade regionais. As grandes instalações de hiperescala já excedem 100 kW por rack, e as futuras implantações de IA generativa elevarão ainda mais os limites de densidade, forçando os operadores a abandonar os projetos tradicionais de ar gelado. O mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico também se beneficia de incentivos de taxonomia verde no Japão e na Coreia do Sul, além de infraestrutura de borda em rápida expansão vinculada às implantações autônomas de 5G. A atividade competitiva centra-se em soluções verticalmente integradas nas quais os grandes grupos químicos fornecem fluidos dielétricos e os especialistas em sistemas entregam tanques, bombas e módulos de recuperação de calor prontos para uso, criando um cenário de fornecedores moderado, mas cada vez mais restrito.

Principais Conclusões do Relatório

- Por tipo de fluido, os hidrocarbonetos sintéticos lideraram com 46% de participação de receita no mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico em 2024; os produtos à base de fluorocarbono têm projeção de crescimento a um CAGR de 15,5% até 2030.

- Por tipo de fase, a imersão de fase única representou 71% da participação do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico em 2024, enquanto as soluções de duas fases avançam a um CAGR de 17% até 2030.

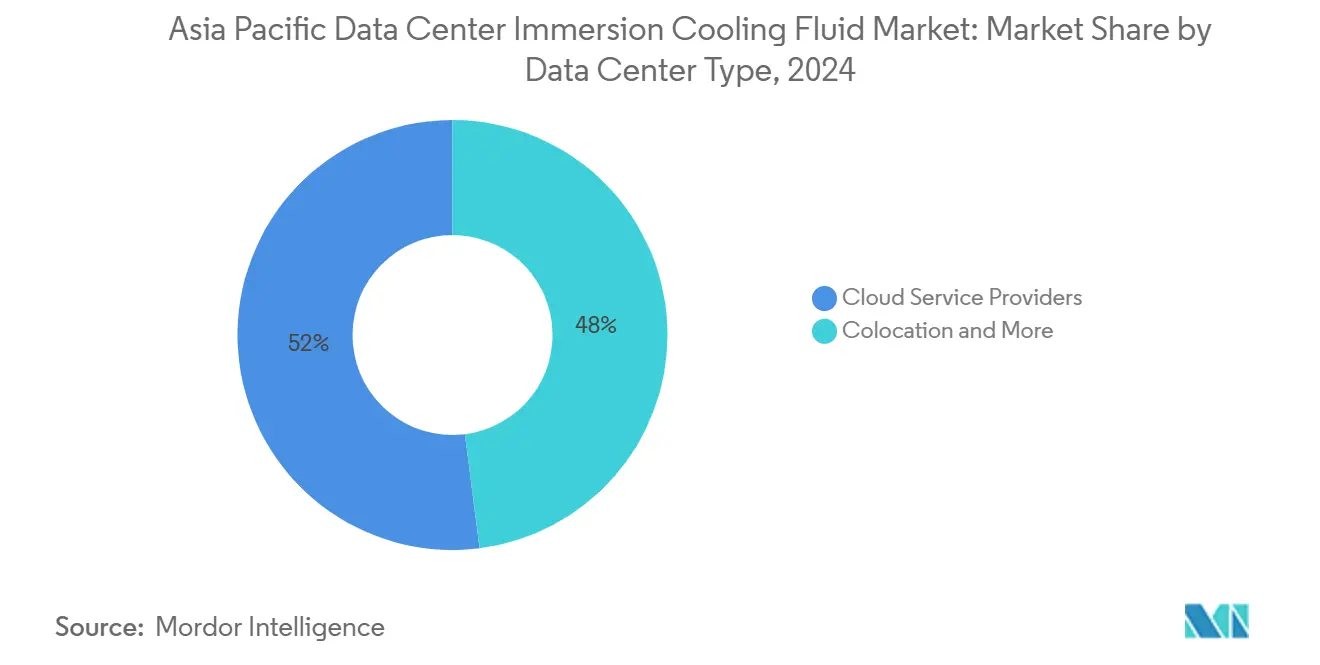

- Por tipo de data center, os provedores de serviços em nuvem capturaram 52% do tamanho do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico em 2024; os data centers de borda de microescala estão preparados para um CAGR de 14,2% entre 2025 e 2030.

- Por setor do usuário final, TI/ITES reteve 38% de participação em 2024, enquanto mídia e entretenimento tem previsão de expansão a um CAGR de 14,8% até 2030.

- Por geografia, a China dominou com 40,5% de participação do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico em 2024; a Índia deve acelerar a um CAGR de 20% até 2030.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Densidades de potência de rack > 100 kW | +2.50% | China, Japão, Singapura | Médio prazo (2-4 anos) |

| Aumento das tarifas de eletricidade | +1.80% | Singapura, Japão, Coreia do Sul, China urbana | Curto prazo (≤ 2 anos) |

| Regulamentos sobre escassez de água | +1.20% | Índia, Austrália, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Implantação de data centers de borda de microescala | +0.90% | Coreia do Sul, Japão, mercados urbanos densos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subsídios de taxonomia verde para fluidos de baixo GWP | +0.70% | Japão, Coreia do Sul com extensão para o restante da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas obrigatórias de reutilização de calor residual | +0.60% | Japão, Singapura, principais municípios chineses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Densidades de Potência de Rack Impulsiona a Revolução no Gerenciamento Térmico

As densidades de rack que agora ultrapassam 100 kW por rack deslocam as arquiteturas de ar gelado e aceleram a transição do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico. Os clusters de IA e HPC regularmente atingem 200-300 kW por rack, sobrecarregando as unidades CRAC e criando gradientes térmicos que comprometem a confiabilidade do hardware [1].NVIDIA, "Sistemas DGX para cargas de trabalho de IA e HPC", nvidia.com Os fluidos de imersão removem o calor diretamente dos componentes, suportando 10-20 × o fluxo de calor do ar. Implantações recentes, incluindo o contrato de servidores de USD 280 milhões da Supermicro para a X.AI, ilustram densidades impossíveis sob resfriamento convencional. Os roteiros de semicondutores em direção a geometrias de nós mais densas intensificam os pontos quentes locais, tornando o contato líquido direto essencial para operação estável. Consequentemente, os operadores de hiperescala estão especificando a imersão como linha de base para salas de treinamento de IA, aumentando assim a demanda por fluidos ao longo do horizonte de previsão

O Aumento das Tarifas de Eletricidade Acelera o Foco na Eficiência Operacional

Os preços de eletricidade em centros da Ásia-Pacífico como Singapura ultrapassaram USD 0,20 por kWh, aguçando o foco na eficácia do uso de energia. O resfriamento por imersão normalmente entrega valores de PUE entre 1,05 e 1,10, em comparação com 1,40-1,60 para sistemas de ar, desbloqueando 25-35% de economia de energia [2].Iceotope, "Soluções de resfriamento líquido de precisão", iceotope.com A Kaiser Permanente relatou uma redução de 20% no consumo de energia após a mudança para imersão, fundamentando o caso econômico mesmo com maior gasto inicial. A expansão das estruturas de precificação de carbono no Japão e na China incentiva ainda mais o resfriamento eficiente, reforçando a adoção em instalações de hiperescala e colocalização.

Os Regulamentos sobre Escassez de Água Redefinem as Estratégias de Infraestrutura de Resfriamento

O resfriamento evaporativo consome até 2,5 litros de água por kWh de carga de TI, conflitando com as condições de seca na Índia e na Austrália [3].Departamento de Mudanças Climáticas do governo australiano, "National Renewable Energy Reporting", dcceew.gov.auOs sistemas de imersão operam em circuitos fechados, eliminando o consumo de água e garantindo a continuidade durante as restrições municipais. Operadores em Chennai e Bangalore documentaram economias de água superiores a 80%, impulsionando as implantações de imersão que se alinham com as metas corporativas de conservação.

A Proliferação de Data Centers de Borda de Microescala Exige Soluções de Resfriamento Distribuídas

As redes autônomas de 5G requerem nós de computação em áreas densamente povoadas onde as regulamentações de espaço e ruído limitam as instalações de HVAC. Os tanques de imersão operam silenciosamente, cabem em armários de telecomunicações e gerenciam cargas de 40-80 kW em espaços adequados para recintos em calçadas ou telhados. O plano de infraestrutura regional de USD 10,1 bilhões da NTT Data inclui sites de borda resfriados por líquido que devem suportar temperaturas ambientes de −10 °C a 45 °C sem refrigeração mecânica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial em CAPEX | −1.5% | Em toda a região, mais agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Dados limitados sobre longevidade de fluidos/materiais | −0.8% | Japão, Singapura, reguladores regionais | Médio prazo (2-4 anos) |

| Iminentes proibições de PFAS | −0.6% | Japão, Austrália com repercussão em toda a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em imersão | −0.4% | Economias emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Investimento Inicial de Capital Cria Barreiras à Adoção

Os racks de imersão custam entre USD 18.000-25.000, o dobro dos equivalentes de ar gelado, devido aos tanques de fluido, circuitos CDU e líquidos dielétricos premium [4].Schneider Electric, "Soluções de resfriamento líquido para data centers", se.com As retrofits de placa fria e a aquisição de CDU podem estender os retornos do projeto além de três anos, restringindo a adoção entre provedores de colocalização de segundo nível e entidades governamentais com orçamentos de capital limitados. Modelos de locação e financiamento como serviço estão emergindo para diluir as barreiras de CAPEX, mas a adoção permanece desigual no mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico.

As Restrições Regulatórias sobre PFAS Ameaçam o Fornecimento de Fluidos de Fluorocarbono

O Plano Nacional de Gestão Ambiental de PFAS da Austrália e as emendas ao Regulamento de Gases F do Japão restringem os limites de importação e uso de fluorocarbonos contendo PFAS. O resfriamento de duas fases depende fortemente de tais compostos químicos; a reformulação pode elevar os custos ou degradar o desempenho, arriscando interrupções no fornecimento para novas implantações. Os fornecedores de fluidos estão acelerando a pesquisa em HFO, mas a disponibilidade comercial em escala ainda está a dois ou três anos de distância, reduzindo a confiança de curto prazo entre os potenciais adotantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Os Hidrocarbonetos Sintéticos Lideram Apesar da Inovação em Fluorocarbono

Os hidrocarbonetos sintéticos comandam 46% de participação de mercado em 2024 por meio de desempenho térmico comprovado e cadeias de suprimentos estabelecidas, enquanto os fluidos à base de fluorocarbono atingem um CAGR de 15,5% até 2030, apesar dos ventos contrários regulatórios que afetam as formulações contendo PFAS. As polialfaolefinas (PAO) e os fluidos à base de alquilbenzeno dominam as aplicações de fase única devido à superior estabilidade à oxidação e às amplas faixas de temperatura operacional que acomodam cargas térmicas variáveis sem degradação do fluido Chevron Phillips Chemical. Por exemplo, a colaboração da Castrol com a China Telecom Corporation demonstra como os fluidos à base de PAO permitem operação confiável em infraestrutura de telecomunicações exigente, onde o ciclismo térmico ocorre frequentemente Castrol. Os óleos minerais mantêm vantagens de custo em aplicações sensíveis ao preço, mas enfrentam limitações de desempenho em densidades de potência mais elevadas, enquanto os ésteres à base biológica ganham tração por meio de mandatos de sustentabilidade, apesar dos maiores custos de aquisição.

Por Tipo de Fase: A Dominância de Fase Única Enfrenta o Desafio de Duas Fases

Os sistemas de imersão de fase única mantêm 71% de participação de mercado em 2024 por meio de simplicidade operacional e menores requisitos de manutenção, enquanto os sistemas de duas fases aceleram a um CAGR de 17% por meio de coeficientes superiores de transferência de calor que permitem maiores densidades de potência de rack. Os sistemas de fase única fazem circular o fluido dielétrico sem mudança de fase, proporcionando gerenciamento térmico previsível e integração mais fácil ao sistema, o que atrai operadores que priorizam a confiabilidade em detrimento do desempenho máximo. A implantação da Universidade de Maryland obteve uma melhoria de 5,5% no PUE usando sistemas de óleo mineral de fase única, demonstrando ganhos de eficiência mensuráveis sem requisitos complexos de gerenciamento de vapor. As vantagens de manutenção incluem manuseio simplificado de fluidos, complexidade de bombeamento reduzida e eliminação dos sistemas de condensação de vapor que exigem experiência técnica especializada.

O resfriamento por imersão de duas fases ganha impulso por meio de capacidades excepcionais de transferência de calor que permitem densidades de rack superiores a 200 kW, mantendo as temperaturas dos componentes dentro de faixas aceitáveis. Esses sistemas utilizam ciclos de ebulição e condensação do fluido para transportar o calor de forma mais eficiente do que a circulação de fase única, criando oportunidades para implantações de densidade extrema que seriam impossíveis com abordagens convencionais de resfriamento.

Por Tipo de Data Center: Provedores em Nuvem Impulsionam Enquanto a Borda Acelera

Os provedores de serviços em nuvem representam 52% de participação de mercado em 2024 por meio de implantações em escala massiva e requisitos de densidade térmica que justificam os investimentos em resfriamento por imersão, enquanto os data centers de borda de microescala alcançam um CAGR de 14,2% por meio de restrições de espaço e demandas de computação distribuída. Operadores de hiperescala como Digital Realty e Global Switch implementam resfriamento por imersão em zonas de alta densidade onde as cargas de trabalho de IA e aprendizado de máquina geram cargas térmicas que excedem a capacidade de resfriamento tradicional. Essas implantações se beneficiam de economias de escala que amortizam os custos iniciais mais elevados em milhares de servidores, enquanto a expertise operacional permite sistemas complexos de gerenciamento de fluidos que operadores menores não conseguem suportar de forma eficaz.

Por Setor do Usuário Final: Serviços de TI Lideram Enquanto a Mídia Acelera

TI/ITES mantém 38% de participação de mercado em 2024 por meio de infraestrutura de computação em nuvem e cargas de trabalho de desenvolvimento de software que geram cargas térmicas consistentes, enquanto mídia e entretenimento alcança um CAGR de 14,8% por meio da criação de conteúdo e infraestrutura de streaming que demanda capacidades de computação de alto desempenho. As cargas de trabalho tradicionais de TI se beneficiam da capacidade do resfriamento por imersão de manter temperaturas operacionais estáveis que melhoram a confiabilidade dos servidores e estendem os ciclos de vida dos componentes, criando vantagens de custo total de propriedade que justificam investimentos mais elevados em resfriamento. Por exemplo, grandes provedores de serviços em nuvem relatam melhoria de 15-25% no tempo médio entre falhas dos servidores quando operando em ambientes de resfriamento por imersão em comparação com instalações resfriadas a ar.

Análise Geográfica

A China lidera o mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico por meio da expansão agressiva de serviços em nuvem e metas estatais de eficiência energética que exigem PUE inferior a 1,3 para instalações lançadas após 2025. A Alibaba Cloud e a Tencent validaram banhos de PAO de fase única em campi de Nível IV em Pequim e Guangzhou, catalisando cadeias de suprimentos domésticas para fluidos sintéticos. Os operadores em nuvem também estão pilotando a reutilização de calor residual, redirecionando o fluido de saída a 35 °C para aquecimento urbano, atendendo às cotas municipais de redução de carbono.

A ascensão da Índia reflete as iniciativas de infraestrutura pública digital e os eventos extremos de estresse hídrico. Operadores em Mumbai e Chennai documentam 80% de economia de água ao substituir resfriadores adiabáticos por tanques de imersão, permitindo continuidade durante o racionamento. O aumento das tarifas de eletricidade complementa o caso de negócios, pois os sistemas de fluido de imersão atingem PUE de 1,08 em comparação com as médias de 1,45 das salas resfriadas a ar costeiras.

O Japão e a Coreia do Sul combinam liderança tecnológica com incentivos de política. A estrutura de taxonomia verde de Tóquio oferece rebates de juros de 0,4 pontos percentuais em empréstimos que cobrem resfriamento de baixo GWP, enquanto as bolsas de digitalização industrial de Seul reembolsam até 20% do CAPEX de imersão. Em paralelo, as restrições de espaço e os impostos sobre carbono de Singapura pressionam os provedores de colocalização a adotar pods de imersão de alta densidade que dobram a computação por metro quadrado sem violar as diretrizes de ilha de calor.

Cenário Competitivo

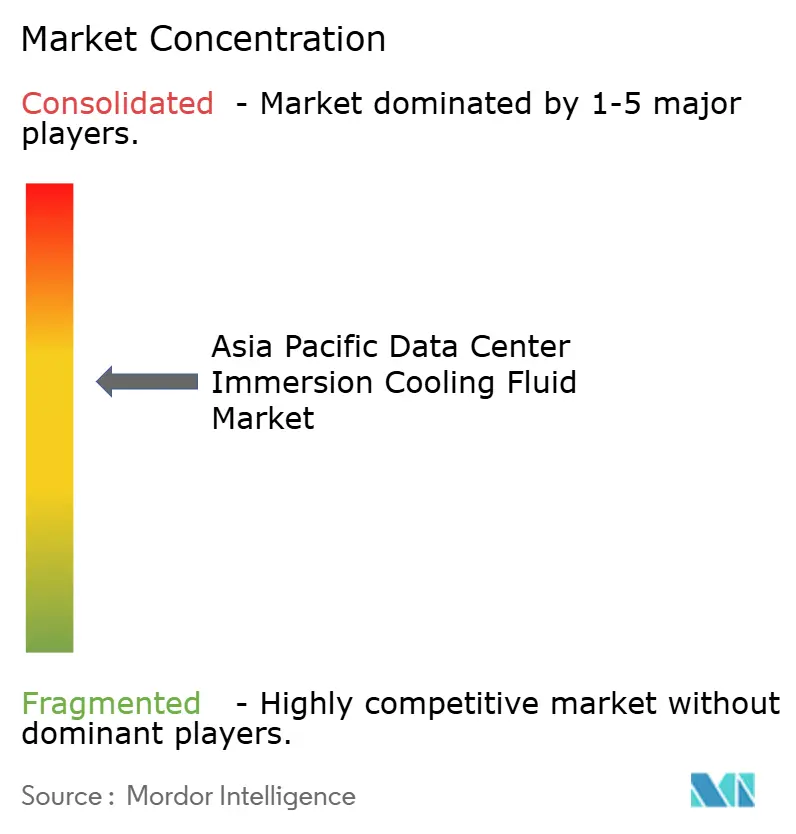

O mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico permanece moderadamente concentrado. 3M, Exxon Mobil, Shell e Dow Chemical fornecem coletivamente mais da metade dos volumes dielétricos regionais, aproveitando décadas de experiência em engenharia de fluidos e certificações de segurança 3M.COM. As alianças verticais estão se proliferando: a Castrol associa seus hidrocarbonetos sintéticos a tanques integrados a racks por meio de parcerias com operadoras de telecomunicações, enquanto a Shell investe em franquias de serviços para fornecer reciclagem de fluidos no local.

Os integradores de sistemas como LiquidStack, Submer Technologies e Green Revolution Cooling focam em implantações completas, agrupando trocadores de calor, painéis de controle de software e serviços de garantia. Os depósitos de patentes aumentaram 22% em 2025, à medida que os fornecedores competem para introduzir compostos químicos livres de PFAS e geometrias de tanques modulares otimizadas para pilhas de servidores 45U. Os novos participantes regionais menores enfrentam dificuldades com a conformidade regulatória e a coordenação da cadeia de suprimentos, sinalizando potencial consolidação por meio de fusões e aquisições ou licenciamento de joint ventures.

Os provedores de colocalização exigem cada vez mais contratos baseados em desempenho, pagando aos fornecedores por quilowatt de calor removido, o que transfere a receita de vendas únicas de hardware para modelos de serviço recorrentes. Os grandes grupos químicos respondem oferecendo fluido como serviço, precificando pacotes de reabastecimento dielétrico e monitoramento que garantem compromissos plurianuais e aumentam os custos de migração.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers da Ásia-Pacífico

Sinopec Juhua Fluorochemicals

Petronas Lubricants International

LiquidStack Ltd.

3M

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Vertiv Holdings formou uma aliança estratégica com o Open Compute Project para codificar especificações de imersão que reduzem os custos de infraestrutura de resfriamento em 30%.

- Agosto de 2025: STT GDC fez parceria com a Firmus para lançar USD 50 milhões em soluções de imersão no Sudeste Asiático, visando ganhos de sustentabilidade.

- Junho de 2025: Supermicro entregou uma remessa de servidores de IA no valor de USD 280-290 milhões empregando racks de imersão com capacidade superior a 200 kW por rack.

- Maio de 2025: BAC Technologies e DUG Technology implantaram resfriamento por imersão para cargas de trabalho de HPC de 150 kW em exploração de recursos.

- Junho de 2025: Nidec aumentou a produção de componentes de resfriamento de 200 para 3.000 unidades por mês para atender à demanda regional.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers da Ásia-Pacífico

| Óleo Mineral |

| Hidrocarboneto Sintético (PAO/Alquilbenzenos) |

| À Base de Fluorocarbono |

| Ésteres À Base Biológica |

| Fase Única |

| Duas Fases |

| Provedores de Serviços em Nuvem |

| Colocalização |

| Empresarial / Borda |

| TI/ITES |

| BFSI |

| Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã, Filipinas) |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético (PAO/Alquilbenzenos) | |

| À Base de Fluorocarbono | |

| Ésteres À Base Biológica | |

| Por Tipo de Fase | Fase Única |

| Duas Fases | |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem |

| Colocalização | |

| Empresarial / Borda | |

| Por Setor do Usuário Final | TI/ITES |

| BFSI | |

| Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Outros Usuários Finais | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã, Filipinas) | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de fluido de resfriamento por imersão para data centers da Ásia-Pacífico até 2030?

Espera-se que o mercado alcance USD 1,03 bilhão até 2030, refletindo um CAGR de 11,05%.

Qual tipo de fluido lidera atualmente a adoção no resfriamento por imersão na Ásia-Pacífico?

Os hidrocarbonetos sintéticos detêm 46% de participação de receita devido à estabilidade térmica e às cadeias de suprimentos estabelecidas.

Por que os sistemas de imersão de duas fases estão ganhando interesse apesar da maior complexidade?

Eles podem dissipar calor em densidades de rack superiores a 200 kW, atendendo a clusters de IA que excedem a capacidade de fase única.

Como os regulamentos sobre escassez de água influenciam as escolhas de tecnologia de resfriamento na Índia?

As restrições municipais de água tornam o resfriamento evaporativo inviável, incentivando os operadores a adotar sistemas de imersão sem água que reduzem o consumo de água em 80%.

Qual país tem previsão de crescimento mais rápido no consumo de fluido de resfriamento por imersão até 2030?

A Índia está projetada para expandir a um CAGR de 20%, impulsionada pela digitalização e pelos requisitos de sustentabilidade.

Qual será o impacto das proibições de PFAS nos fluidos de resfriamento por imersão?

As restrições pressionarão os fornecedores a substituir as formulações de fluorocarbono, potencialmente elevando os custos e restringindo o crescimento dos sistemas de duas fases até que alternativas em conformidade se expandam.

Página atualizada pela última vez em: