Tamanho e Participação do Mercado de Feno de Alfafa na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa na Ásia-Pacífico pela Mordor Intelligence

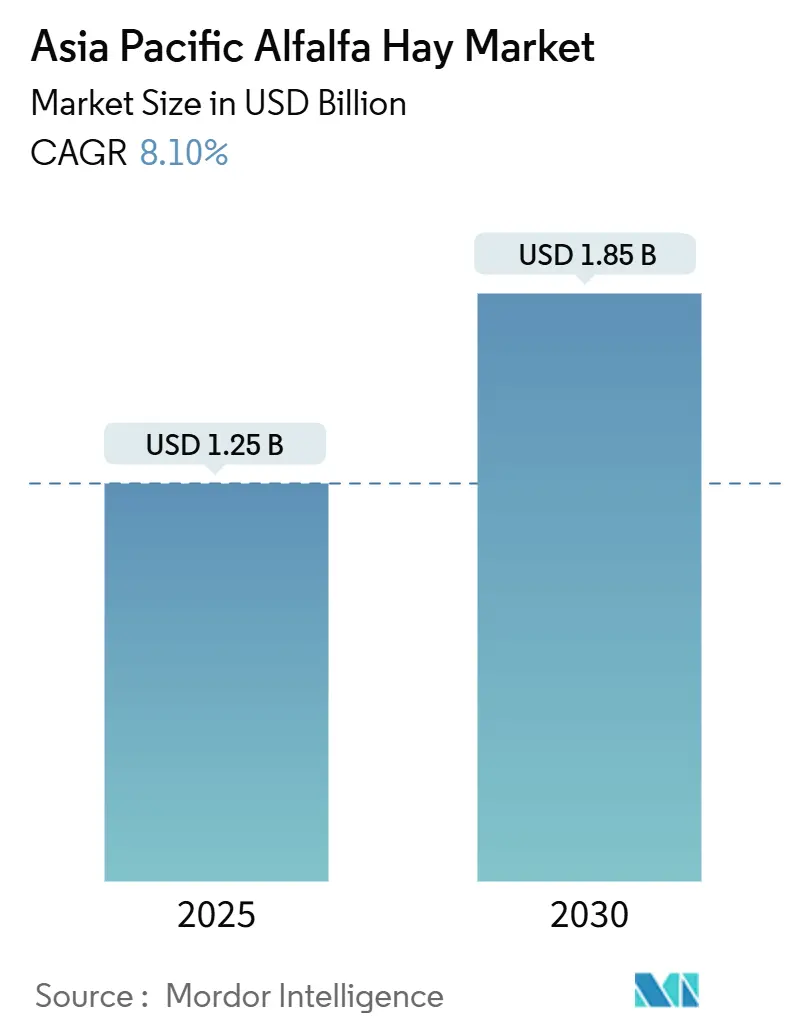

O tamanho do mercado de feno de alfafa na Ásia-Pacífico é estimado em USD 1,25 bilhão em 2025 e está projetado para atingir USD 1,85 bilhão até 2030, crescendo a um CAGR de 8,10%. A elevada demanda por proteína proveniente de grandes rebanhos comerciais de gado leiteiro e de corte, aliada à evolução das formulações de ração para aves e equinos, sustenta essa trajetória de crescimento. A dependência de importações permanece elevada, porém a expansão regional de áreas cultivadas, a irrigação inteligente para o clima e os incentivos políticos estão criando nova capacidade doméstica que poderá reequilibrar os fluxos comerciais ao longo do período de previsão. A intensificação dos rebanhos na China e na Índia, o aumento dos padrões de proteína bruta e a inovação em formatos de pellets e cubos estão ampliando a base de clientes para forragens premium. Enquanto isso, os exportadores que dominam a dupla compressão e a rastreabilidade estão reduzindo os custos logísticos e ganhando preferência entre os compradores que precisam atender aos rígidos limites de resíduos de pesticidas no Japão e em outros canais premium.

Principais Conclusões do Relatório

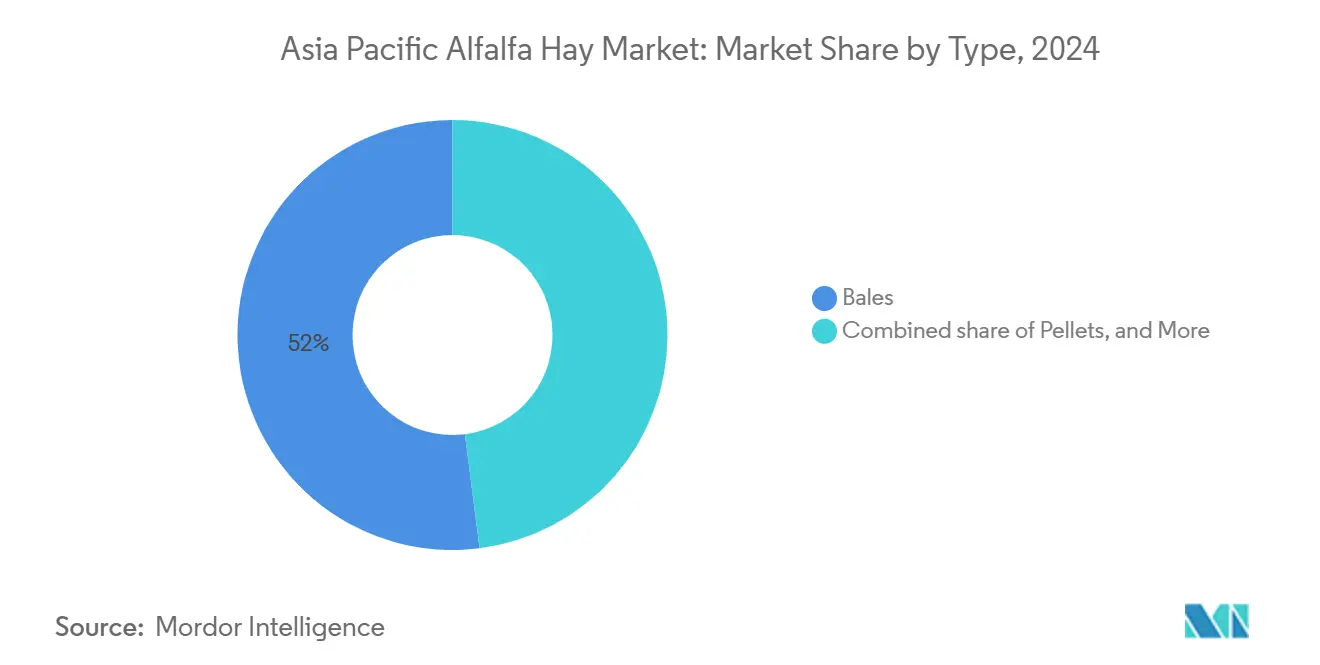

- Por tipo, os fardos capturaram 52% da participação de receita em 2024, enquanto os pellets têm previsão de expansão a um CAGR de 10,3% até 2030.

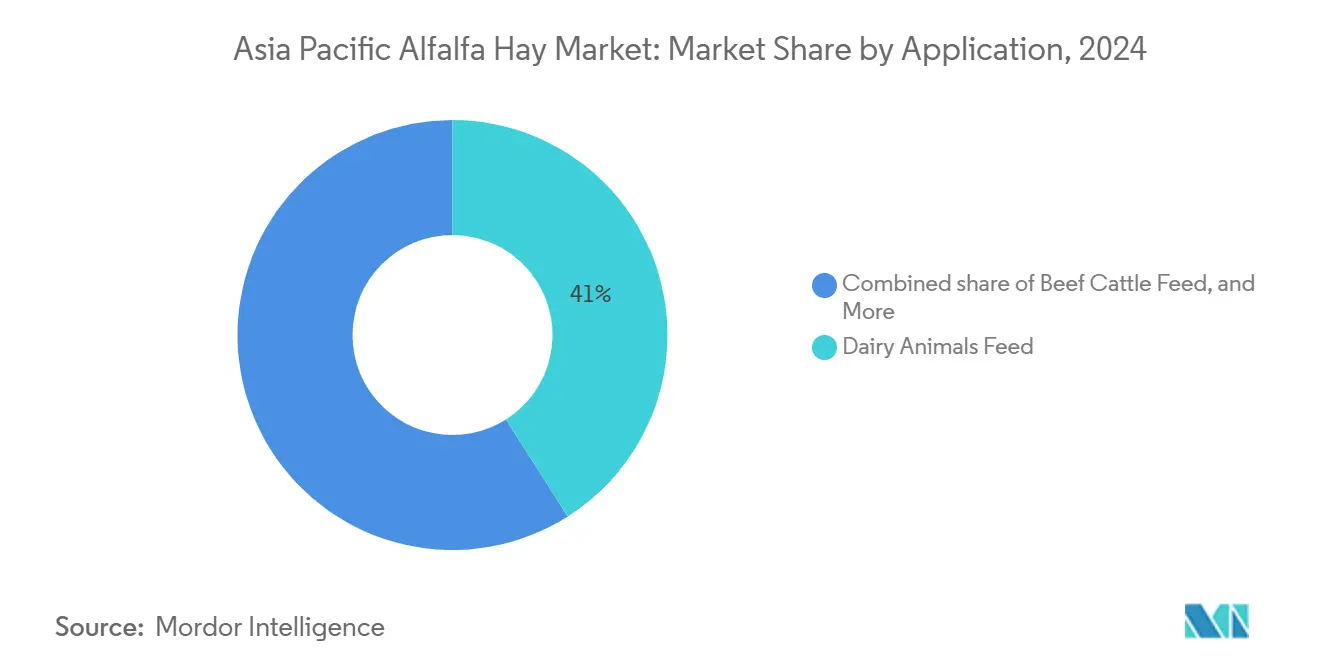

- Por aplicação, a ração para animais leiteiros liderou com uma participação de 41% do mercado de feno de alfafa na Ásia-Pacífico em 2024, enquanto a ração para aves está posicionada para crescer a um CAGR de 9,4% até 2030.

- Por geografia, a China deteve 57,8% da participação do mercado de feno de alfafa na Ásia-Pacífico em 2024, enquanto a Índia está projetada para expandir a um CAGR de 9,6% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa na Ásia-Pacífico

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da pecuária leiteira comercial | +1.8% | China, Índia | Médio prazo (2 a 4 anos) |

| Programas governamentais de subsídio à qualidade de forragem | +1.2% | China, Austrália, Índia | Médio prazo (2 a 4 anos) |

| Crescente demanda dos circuitos de corridas de cavalos na Ásia-Pacífico | +0.6% | Japão, Austrália | Curto prazo (≤ 2 anos) |

| O aumento dos contratos de exportação de carne está impulsionando a demanda por ração | +1.4% | Austrália, China, Índia | Médio prazo (2 a 4 anos) |

| Surgimento de logística de feno desidratado com redução de custos | +0.9% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção de irrigação inteligente para o clima em zonas áridas | +1.1% | China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Pecuária Leiteira Comercial

Grandes rebanhos leiteiros na China e na Índia estão firmando contratos plurianuais para alfafa premium, à medida que o tamanho das fazendas agora supera 1.000 cabeças. Perfis nutricionais uniformes são essenciais porque as salas de ordenha automatizadas e as rações totalmente misturadas exigem proteína bruta e fibra consistentes [1]Fonte: Analistas da Organização das Nações Unidas para a Alimentação e a Agricultura, "FAOSTAT," FAO, fao.org. Essa consolidação afasta a demanda da forragem fresca sazonal e estabiliza as compras ao longo do ano. Fornecedores que garantem lotes rastreáveis com níveis de proteína bruta superiores a 18% obtêm prêmios de preço e contratos mais longos, o que os protege das oscilações do mercado spot.

Programas Governamentais de Subsídio à Qualidade de Forragem

O pacote de políticas da China de 2024 e as subvenções de alívio à seca da Austrália subsidiam sementes, maquinário de colheita e infraestrutura de armazenamento. Esses incentivos reduzem os custos de insumos dos produtores ao mesmo tempo que impõem padrões de qualidade que impulsionam a padronização do setor. No curto prazo, as importações permanecem vitais, porém a capacidade doméstica está crescendo à medida que mais hectares atingem as metas de valor relativo de ração. Exportadores com certificados de terceiros capitalizam a lacuna de transição ao atender pedidos que os moinhos locais ainda não conseguem cumprir.

Crescente Demanda dos Circuitos de Corridas de Cavalos na Ásia-Pacífico

O setor de puro-sangues do Japão e os circuitos de corridas da Austrália estão impulsionando a demanda equina premium, que comanda margens 30% acima das categorias leiteiras. Os rígidos protocolos de importação de ração no Japão exigem testes de resíduos por lote e formulários fitossanitários, reduzindo o grupo de fornecedores. Fornecedores que oferecem cubos e pellets sem poeira com baixo teor garantido de carboidratos não estruturais capturam esse nicho. Embalagens em pequenos lotes e transporte aéreo rápido aumentam ainda mais a disposição de pagar entre os proprietários de cavalos de corrida.

Aumento dos Contratos de Exportação de Carne Impulsionando a Demanda por Ração

A Austrália abrigou mais de 1,4 milhão de bovinos em confinamento em 2024 para atender contratos de exportação com o Japão, a Coreia do Sul e os Estados Unidos. A alfafa melhora o marmoreio e a saúde ruminal durante o acabamento com grãos, tornando-a parte integrante das rações associadas às categorias premium de carne bovina. Os integradores de aves na China e na Índia também adicionam farinha de alfafa para pigmentação de rótulo limpo que garante prêmios nas prateleiras. Portanto, a aquisição de forragem está cada vez mais vinculada às especificações do mercado exportador, em vez da demanda local por carne.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção comparativo em relação à silagem de gramíneas | -1.1% | Índia, China, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Padrões de monções voláteis que afetam as colheitas de alfafa | -0.8% | Índia, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Surtos de gafanhotos na Mongólia Interior e em Rajasthan | -0.5% | China, Índia | Curto prazo (≤ 2 anos) |

| Limites rígidos de resíduos de pesticidas em rotas de exportação premium | -0.7% | Japão, rota Austrália-Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção Comparativo em Relação à Silagem de Gramíneas

O cultivo de alfafa requer maiores insumos de irrigação, fertilizantes e mão de obra do que as gramíneas tropicais, o que comprime as margens dos pequenos produtores em regiões sensíveis ao preço. Os preços dos fertilizantes dispararam em 2024, ampliando a diferença de custos e levando muitas fazendas a retornar às forragens de menor custo. Os prêmios de laticínios ou carne raramente compensam essas despesas, a menos que as fazendas operem em grande escala comercial. Esse diferencial persistente limita a rápida penetração da alfafa em operações de pequeno e médio porte no Sul e no Sudeste Asiático.

Surtos de Gafanhotos na Mongólia Interior e em Rajasthan

Enxames de gafanhotos migratórios podem devastar campos de alfafa em poucos dias, apagando meses de investimento para produtores que não dispõem de pulverização aérea ou controle integrado de pragas. Os Estados Unidos trataram mais de 371.000 acres para pragas semelhantes em 2024, ilustrando a escala de resposta necessária para proteger as culturas forrageiras. Os produtores na Ásia frequentemente carecem de recursos comparáveis, deixando-os vulneráveis à perda total da colheita. Esses surtos episódicos elevam os preços regionais e desencorajam novos plantios em zonas de alto risco [2]Fonte: Serviço de Inspeção de Saúde Animal e Vegetal do Departamento de Agricultura dos Estados Unidos, "Programa de Gestão de Gafanhotos e Grilos Mórmons," aphis.usda.gov.

Análise de Segmentos

Por Tipo: Pellets Aceleram sob Pressões de Espaço e Desperdício

Os fardos mantiveram uma participação de receita de 52% em 2024 graças à infraestrutura consolidada em grandes fazendas leiteiras e confinamentos. O tamanho do mercado de feno de alfafa na Ásia-Pacífico para formatos de pellets está projetado para expandir a um CAGR de 10,3% até 2030, à medida que as fazendas leiteiras urbanas na China e no Japão preferem ração comprimida que reduz o volume de armazém em até 70%. Os pellets apresentam densidades a granel acima de 600 quilogramas por metro cúbico, permitindo alimentação automatizada e reduzindo perdas de mão de obra. Os custos de energia acrescentam de USD 3 a USD 5 por tonelada métrica, porém os compradores absorvem o prêmio pela conveniência. Os cubos ocupam um meio-termo e permanecem populares no segmento equino do Japão, enquanto o feno picado preenche nichos de cama e de pequenos ruminantes. Os produtores que adicionam linhas multiformato ganham participação porque os usuários finais demandam cada vez mais flexibilidade entre os sistemas de alimentação.

Tendências de segunda ordem reforçam a adoção de pellets. Regulamentações ambientais rígidas sobre descarte de resíduos na China metropolitana penalizam a perda de folhas não contida proveniente de fardos convencionais, incentivando as fazendas leiteiras a mudar. Além disso, o congestionamento das linhas de contêineres leva os transportadores a adotar formatos mais densos que otimizam o frete. Fornecedores que oferecem fardos, cubos e pellets da mesma instalação, como a Al Dahra ACX em Vacaville, Califórnia, capturam fidelidade entre segmentos sem forçar os compradores a trocar de fornecedor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Aves Avançam com Nutrição de Rótulo Limpo

A ração para animais leiteiros representou 41% da demanda de 2024, refletindo o perfil de proteína e minerais bem reconhecido da alfafa para a produção de leite. A ração para aves, embora menor hoje, tem previsão de crescer a um CAGR de 9,4% até 2030, à medida que os integradores de poedeiras e frangos de corte na China e na Índia buscam pigmentação natural e benefícios para a saúde intestinal em taxas de inclusão de 2% a 5%. Esse crescimento impulsionará o tamanho do mercado de feno de alfafa na Ásia-Pacífico, impulsionado pelo consumo de aves, à medida que os consumidores optam cada vez mais por ovos e carne sem aditivos. O gado bovino de corte permanece o segundo maior segmento, com os confinamentos australianos dependendo da alfafa para o equilíbrio de fibras durante o acabamento com alto teor de grãos. A ração para cavalos, embora limitada em tonelagem, comanda margens de até 50% acima das categorias de commodities porque os circuitos de corridas exigem formulações de energia altamente digestível e sem poeira.

Os usos em alimentos para animais de estimação e pequenos ruminantes são incipientes, mas se beneficiam do crescimento do comércio eletrônico, que favorece microfardos comprimidos e farinha esterilizada. As pressões regulatórias amplificam a demanda de aves. As iniciativas para reduzir o uso de promotores de crescimento antibióticos na Índia e na China criam um mercado para fibras funcionais que modulam a microflora intestinal. As saponinas e xantofilas da alfafa fornecem cor e suporte imunológico, permitindo que os produtores comercializem atributos de "rótulo limpo" que garantem prêmios nas prateleiras. Consequentemente, os integradores de aves estão se tornando compradores estratégicos no mercado de feno de alfafa na Ásia-Pacífico, firmando contratos futuros separados da sazonalidade leiteira.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A China deteve 57,8% da participação do mercado de feno de alfafa na Ásia-Pacífico em 2024, refletindo o maior rebanho leiteiro do mundo e subsídios que recompensam as fazendas pelo uso de forragem de alta qualidade. A demanda do país ainda tem previsão de crescer a um CAGR de 8,5% até 2030, apesar de as autoridades visarem expandir a área cultivada e o processamento domésticos. As importações do primeiro trimestre de 2025 atingiram 264.000 toneladas métricas, com produtos dos Estados Unidos cobrindo 88% do total a um preço CIF médio de USD 340,1 por tonelada métrica, queda de 12,1% em relação ao ano anterior [3]Fonte: Equipe editorial do 中国畜牧兽医报, "2025年第一季度主要草产品和草食畜产品贸易动态," szb.farmer.com.cn. A dependência de genética estrangeira permanece evidente, pois as importações de sementes totalizaram 4.800 toneladas métricas em 2023, apesar do financiamento para 59 variedades locais aprovadas e 25 ensaios regionais. O valor da produção forrageira da Mongólia Interior de CNY 80,21 bilhões (USD 11,3 bilhões) em 2023 ressalta o papel crescente da região no abastecimento doméstico.

A Índia está projetada para liderar o crescimento a um CAGR de 9,6%, à medida que os subsídios estaduais levam a irrigação por gotejamento e o corte mecanizado às zonas áridas. A produção nacional de leite atingiu 103,2 milhões de toneladas métricas em 2025, porém a baixa produtividade por vaca deixa espaço para ganhos com a alfafa rica em proteínas. Ensaios adaptados dos sistemas de gotejamento na zona radicular chineses mostraram economias de água de quase 25% enquanto preservam o rendimento de matéria seca, um modelo que os agentes de extensão locais agora promovem. As cooperativas que migram para rações totalmente misturadas estão firmando contratos futuros que garantem forragem ao longo do ano com perfis nutricionais consistentes. Essa mudança significa que o crescimento da demanda acompanhará a consolidação leiteira mais do que o tamanho absoluto do rebanho.

O Japão cresce a uma taxa estável, impulsionado por cubos e pellets premium para cavalos de corrida e criadores de wagyu que exigem conformidade rigorosa de 0,01 ppm de resíduos. A Austrália, apesar da seca e da crescente concorrência, está se expandindo e sua proximidade com os portos asiáticos posiciona os exportadores para reconquistar participação de mercado à medida que as compras chinesas se recuperam. Bolsões emergentes no Vietnã e na Indonésia elevam o Restante da Ásia-Pacífico porque os esquemas de intensificação de laticínios e pecuária de pequenos produtores criam compradores de primeira vez que preferem formatos de pellets que reduzem os custos de frete e armazenamento. Os processadores regionais que adicionam unidades móveis de peletização podem aproveitar essa demanda incipiente e elevar o tamanho geral do mercado de feno de alfafa na Ásia-Pacífico ao longo da década.

Cenário Competitivo

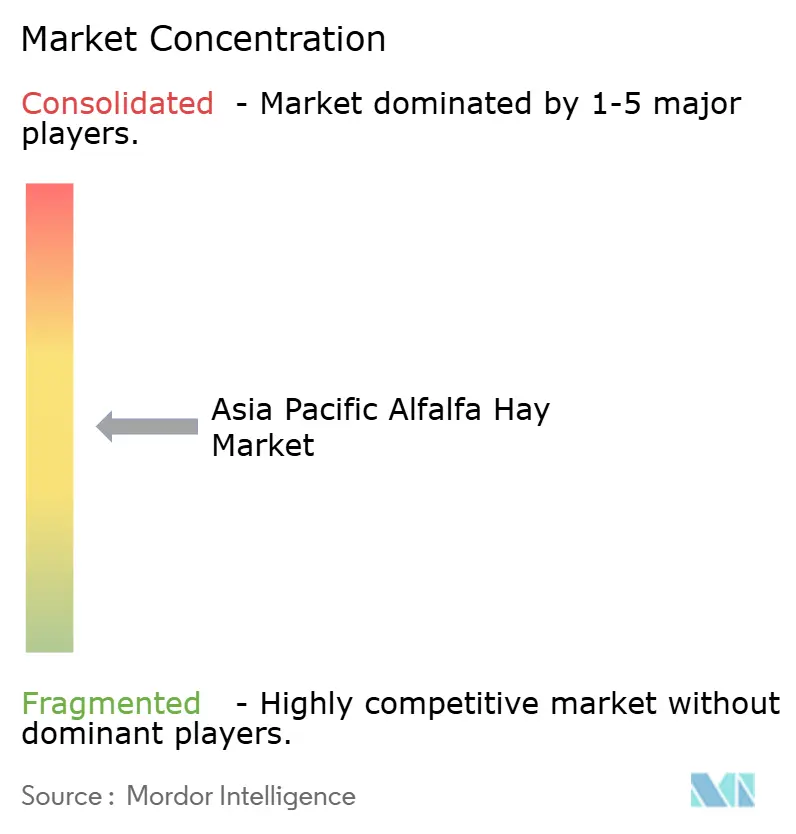

O mercado de feno de alfafa na Ásia-Pacífico permanece moderadamente concentrado, com os cinco maiores fornecedores detendo juntos uma participação moderada das receitas regionais em 2024. A Al Dahra ACX utiliza 30.000 acres de terras agrícolas nos Estados Unidos, dez plantas de prensagem e armazenamento portuário em Washington e na Califórnia para garantir remessas ao longo do ano para o Japão, a China e a Coreia do Sul. A Anderson Hay and Grain Company depende de centros logísticos dedicados transpacíficos e relacionamentos de longa data com empresas leiteiras japonesas para manter alta utilização de navios e baixo giro de estoque. Juntos, esses dois líderes estabelecem o referencial de desempenho em controle de umidade, dupla compressão e rastreabilidade por lote que os compradores a jusante agora esperam.

Os especialistas regionais completam o campo competitivo combinando agronomia localizada com flexibilidade de formato. A Border Valley Trading utiliza aquisição de múltiplas origens em todo o Noroeste do Pacífico dos Estados Unidos para mitigar o risco climático e apoiar uma base de clientes diversificada com remessas mistas de fardos, cubos e pellets. A Gansu Zhongtian Grass Industry investe em linhas de pellets de pequenos lotes especificamente projetadas para moinhos de ração urbanos, priorizando eficiência de armazenamento e conformidade com resíduos.

O impulso de crescimento centra-se em atualizações tecnológicas e diversificação de mercado, que ampliam a demanda endereçável. Os principais exportadores estão incorporando scanners ópticos, etiquetas de blockchain e unidades de secagem em contêineres para atender ao teto de 0,01 partes por milhão de resíduos do Japão, ao mesmo tempo que reduzem o consumo de energia. Os processadores chineses estão avançando para a produção de sementes certificadas e para a jusante em farinha de aves com marca própria para capturar margens mais altas e reduzir a exposição cambial. Coletivamente, espera-se que essas iniciativas elevem a capacidade de processamento regional, melhorem a consistência da qualidade e expandam o mercado de feno de alfafa na Ásia-Pacífico ao longo da década.

Líderes do Setor de Feno de Alfafa na Ásia-Pacífico

Al Dahra ACX Global Inc.

Anderson Hay and Grain Company

Inner Mongolia Yiqi Agriculture

Border Valley Trading

Alfalfa Monegros SL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O Ministério da Agricultura da China introduziu um subsídio de cadeia de valor cobrindo plantio, colheita, transporte, processamento e armazenamento para impulsionar a produção doméstica e reduzir a dependência de importações.

- Novembro de 2024: A Al Dahra Egito finalizou um acordo com o governo egípcio para adicionar 80.000 acres em Toshka, East Oweinat e El-Salhiya até 2025 como parte de um investimento de USD 200 milhões que elevará o fornecimento de saída para compradores asiáticos.

Escopo do Relatório do Mercado de Feno de Alfafa na Ásia-Pacífico

| Fardos |

| Pellets |

| Cubos |

| Feno Picado |

| Outros |

| Ração para Animais Leiteiros |

| Ração para Bovinos de Corte |

| Aves |

| Ração para Cavalos |

| Outras Aplicações |

| China |

| Índia |

| Japão |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo | Fardos |

| Pellets | |

| Cubos | |

| Feno Picado | |

| Outros | |

| Por Aplicação | Ração para Animais Leiteiros |

| Ração para Bovinos de Corte | |

| Aves | |

| Ração para Cavalos | |

| Outras Aplicações | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de feno de alfafa na Ásia-Pacífico cresça entre 2025 e 2030?

Espera-se que o mercado de feno de alfafa na Ásia-Pacífico se expanda a um CAGR de 8,10%, crescendo de USD 1,25 bilhão em 2025 para USD 1,85 bilhão até 2030.

Qual aplicação adicionará o maior volume incremental à demanda de alfafa até 2030?

A ração para aves, com previsão de crescimento a um CAGR de 9,4%, está definida para adicionar o maior volume incremental à medida que os integradores reformulam as dietas para pigmentação natural e benefícios para a saúde intestinal.

Por que os pellets estão ganhando participação no mercado de feno de alfafa na Ásia-Pacífico?

Os pellets reduzem o volume de armazenamento em até 70%, cortam o desperdício e se integram perfeitamente com alimentadores automatizados, tornando-os ideais para fazendas leiteiras urbanas com restrição de espaço na China e no Japão.

O que torna o Japão um destino desafiador, porém atraente, para os exportadores de alfafa?

O Japão impõe um limite padrão de resíduos de 0,01 partes por milhão e documentação rigorosa, mas os fornecedores que atendem a esses padrões garantem altas margens nos setores equino premium e de wagyu.

Como os sistemas de irrigação inteligentes para o clima estão influenciando o abastecimento regional?

A irrigação por gotejamento subsuperficial e a secagem parcial da zona radicular reduzem o uso de água em cerca de 25% e aumentam a eficiência do uso da água em quase 60%, permitindo a expansão em zonas áridas como Gansu, Mongólia Interior e Rajasthan.

Quais empresas atualmente lideram o setor de feno de alfafa na Ásia-Pacífico?

Al Dahra ACX, Anderson Hay and Grain Company e Inner Mongolia Yiqi Agriculture estão entre os líderes, respondendo juntos por uma participação significativa das receitas regionais.

Página atualizada pela última vez em: