Tamanho e Participação do Mercado de Fabricação de Aeronaves na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

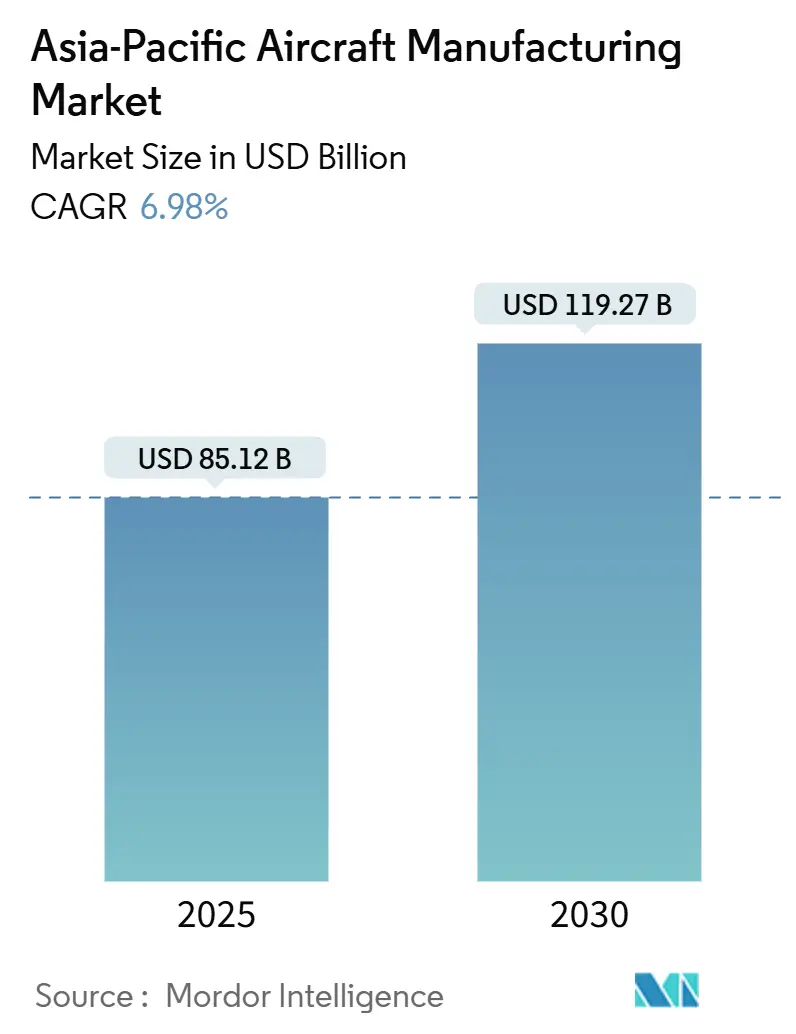

| Tamanho do Mercado (2025) | 85.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 119.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aeronaves na Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de fabricação de aeronaves na Ásia Pacífico equivale a USD 85,12 bilhões em 2025 e está previsto para atingir USD 119,27 bilhões até 2030, refletindo um CAGR de 6,98%. A expansão baseia-se no aumento expressivo dos volumes de passageiros domésticos, na renovação acelerada de frotas por companhias aéreas de baixo custo (LCCs) e em programas de modernização da defesa de vários bilhões de dólares. Os incentivos à localização da cadeia de suprimentos na China, Índia, Japão e Coreia do Sul reduzem a dependência de subconjuntos importados e estimulam o desenvolvimento de capacidades nacionais. A forte demanda por jatos de fuselagem estreita e helicópteros, aliada aos compromissos iniciais com a propulsão a hidrogênio, abre novos contratos de produção. Os fabricantes de equipamentos originais (OEMs) mantêm prazos de entrega competitivos ao co-localizar instalações de montagem final e de manutenção, reparo e revisão (MRO) próximas aos principais polos de crescimento futuro, protegendo o mercado de fabricação de aeronaves na Ásia Pacífico contra choques externos de fornecimento.

Principais Conclusões do Relatório

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com 56,46% da participação do mercado de fabricação de aeronaves na Ásia Pacífico em 2024, enquanto os helicópteros registraram o crescimento mais rápido, com um CAGR de 8,65% até 2030.

- Por aplicação, as plataformas de passageiros comerciais responderam por 59,36% do tamanho do mercado de fabricação de aeronaves na Ásia Pacífico em 2024; as soluções militares e de defesa registram um CAGR de 7,32% até 2030.

- Por tecnologia de propulsão, as aeronaves convencionais a combustível de aviação e prontas para SAF detinham 64,58% do mercado de fabricação de aeronaves na Ásia Pacífico em 2024, enquanto os modelos movidos a hidrogênio apresentam uma previsão de CAGR de 8,58%.

- Por geografia, a China controlava 39,55% da participação do mercado de fabricação de aeronaves na Ásia Pacífico em 2024, e a Índia registrou o CAGR mais acentuado, de 7,21%, até 2030.

Tendências e Perspectivas do Mercado de Fabricação de Aeronaves na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Descrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado do tráfego de passageiros domésticos | +1.00% | China; Índia; mercados centrais do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Programas de renovação de frota por companhias aéreas de baixo custo | +0.80% | Índia; Indonésia; Filipinas | Curto prazo (≤2 anos) |

| Modernização militar e programas nacionais de caças | +0.70% | China; Índia; Coreia do Sul; Japão; Austrália | Longo prazo (≥4 anos) |

| Incentivos à localização da cadeia de suprimentos doméstica | +0.60% | Polos de fabricação da China; Índia; Japão; Coreia do Sul | Médio prazo (2 a 4 anos) |

| Estruturas regionais mais rígidas de taxação de carbono acelerando a produção de próxima geração | +0.40% | China; Singapura; Japão | Longo prazo (≥4 anos) |

| Desenvolvimento de aeroportos megapolos na Ásia Pacífico impulsionando a demanda por aeronaves de fuselagem larga | +0.30% | Principais polos de Singapura; China; Tailândia; Vietnã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Tráfego de Passageiros Domésticos

Os volumes de passageiros domésticos continuam batendo recordes na China, Índia e nos principais estados do Sudeste Asiático. A cada mês, companhias aéreas regionais anunciam novas conexões ponto a ponto que estimulam passageiros de primeira viagem e redirecionam a demanda de corredores ferroviários congestionados. Aeroportos em cidades de segundo e terceiro nível estão expandindo pistas e capacidade de terminais, permitindo que as operadoras ampliem suas frotas de aeronaves turboélice para aeronaves de fuselagem estreita. As empresas de leasing canalizam variantes adicionais do A320neo e do B737-MAX para o mercado, confiantes de que os altos índices de ocupação sustentarão os rendimentos dos contratos de leasing.[1]Asian Aviation Staff, "Cathay Pacific orders 14 Boeing 777-9s," Asian Aviation, asianaviation.com Os fabricantes se beneficiam por meio de carteiras de pedidos firmes de vários anos e do efeito de arrasto em contratos de componentes relacionados. Os agentes da cadeia de suprimentos a jusante obtêm volumes confiáveis que justificam investimentos em centros de usinagem locais e linhas de integração de aviônicos.

Programas de Renovação de Frota por Companhias Aéreas de Baixo Custo

As companhias aéreas de baixo custo da Ásia Pacífico travam uma batalha de custo por assento em eficiência de combustível e confiabilidade operacional. Operadoras como Vietjet, AirAsia e IndiGo programaram entregas em massa ao longo do restante da década, garantindo preços favoráveis e cláusulas de reajuste. O ritmo de produção resultante assegura centenas de empregos para fornecedores, enquanto cláusulas de flexibilidade permitem que as companhias aéreas troquem modelos para atender a choques sazonais de demanda. As fábricas regionais contam com visibilidade previsível de slots, possibilitando melhor utilização da capacidade de autoclaves, caixas de asa e seções de fuselagem. Sindicatos de leasing subscrevem muitos desses negócios, distribuindo o risco residual entre bases globais de investidores. A produção agregada escala ainda mais à medida que aeronaves do mercado secundário seguem para linhas de conversão em cargueiros em vez de aposentadoria antecipada.

Modernização Militar e Programas Nacionais de Caças

Os orçamentos de defesa continuam crescendo à medida que os governos regionais respondem a disputas territoriais e lacunas de segurança marítima. O KF-21 da Coreia do Sul avança nos marcos de testes de voo dentro do cronograma, incorporando dezenas de pequenas e médias empresas coreanas à lista de fornecedores qualificados. A China coloca lotes adicionais de produção do J-20 em Chengdu, enquanto a HAL da Índia acelera a montagem do Tejas Mk-II. A modernização de helicópteros espelha os investimentos em caças; as Filipinas devem operar 47 S-70i Black Hawks até 2026.[2]Lockheed Martin Corporation, "Lockheed Martin Delivers S-70i Black Hawk Helicopters to the Philippines," lockheedmartin.com Cada contrato gera demanda de longo prazo por peças sobressalentes e treinamento. As transferências de conhecimento em estruturas de materiais compostos, sistemas fly-by-wire e revestimentos de baixa observabilidade transbordam para programas civis, reduzindo a lacuna tecnológica em relação aos OEMs ocidentais.

Incentivos à Localização da Cadeia de Suprimentos Doméstica

Os governos sobrepõem incentivos fiscais, concessões de terrenos e créditos de compensação aos pacotes de investimento aeroespacial. A Índia aprova 100% de investimento estrangeiro direto em MRO, estipulando ao mesmo tempo limites mínimos de conteúdo local. A China oferece depreciação acelerada em novas máquinas-ferramenta de cinco eixos, tornando economicamente viável para os fornecedores replicar suas linhas europeias com exatidão. O Japão financia pesquisa e desenvolvimento para ligas de alta temperatura e projetos-piloto de manufatura aditiva para capturar participações de trabalho na seção quente de motores. Esses incentivos constroem progressivamente um ecossistema de fornecedores em camadas que eleva a resiliência regional e reduz a exposição à fatura de importações.

Análise de Impacto das Restrições*

| Descrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e longo período de retorno | -1.30% | Global (especialmente novos entrantes e players de menor porte) | Longo prazo (≥4 anos) |

| Complexidade de certificação e controle de exportações | -1.00% | China; Índia; fabricantes emergentes | Médio prazo (2 a 4 anos) |

| Gargalos crônicos no fornecimento de motores aeronáuticos | -0.80% | Cadeia de suprimentos global | Curto prazo (≤2 anos) |

| Escassez de engenheiros experientes em fabricação aeroespacial | -0.60% | Austrália; Singapura; polos de fabricação emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longo Período de Retorno

Estabelecer um programa de aeronave totalmente novo pode exigir bem mais de USD 10 bilhões ao longo de uma década antes que o fluxo de caixa positivo comece. Mesmo as linhas de retrofit para aeronaves de fuselagem larga populares demandam investimentos de nove dígitos em gabaritos, ferramental e instrumentação para testes de voo. Entrantes menores têm dificuldade em financiar tais valores sem apoio soberano ou garantias de clientes âncora. A volatilidade das taxas de juros obriga os desenvolvedores a fazer hedge de exposição, adicionando camadas de custo. Portanto, o mercado de fabricação de aeronaves na Ásia Pacífico tende a parcerias de compartilhamento de risco, nas quais múltiplos stakeholders absorvem os desembolsos de capital em troca de royalties futuros ou slots de produção garantidos.

Complexidade de Certificação e Controle de Exportações

Obter validação simultânea da FAA, da EASA e da CAAC introduz campanhas de testes duplicadas que podem estender os prazos em vários anos. O C919 da COMAC ainda aguarda a certificação de tipo europeia completa, limitando as vendas além das companhias aéreas domésticas. Regimes de controle de exportações como o ITAR adicionam camadas de burocracia para aviônicos ou sensores de grau militar, obrigando os fornecedores a segregar linhas de produção para proteger tecnologias controladas. Esses obstáculos administrativos elevam os custos indiretos e desencorajam iterações ágeis de produtos, desacelerando os totais acumulados de entregas no mercado de fabricação de aeronaves na Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Aeronaves de Fuselagem Estreita Impulsionam o Volume, Helicópteros Aceleram o Crescimento

As plataformas de fuselagem estreita ancoraram 56,46% da participação do mercado de fabricação de aeronaves na Ásia Pacífico em 2024, equivalente a mais de 520 unidades entregues e compromissos de slots. Sua dominância reflete a economia das companhias aéreas, que recompensa a eficiência de combustível em rotas de curto trecho, menores custos de tripulação e altas taxas de utilização. O sequenciamento da produção nas linhas de montagem final de Tianjin, Nagpur e Kuala Lumpur mantém os custos de transporte mínimos, ao mesmo tempo que aproxima o suporte pós-venda dos operadores. Os programas de helicópteros desfrutam do maior CAGR, de 8,65%, impulsionados pela recapitalização da defesa, pela logística de parques eólicos offshore e pela crescente demanda por serviços de emergência médica.[3]Leonardo S.p.A., "Leonardo and Weststar launch major government rotorcraft expansion," leonardo.com

Estrategicamente, os OEMs co-desenvolvem suítes de aviônicos modulares que migram entre variantes de aeronaves de asa rotativa, treinadores e transporte leve, reduzindo os custos de engenharia não recorrentes. Acordos-quadro como o programa de leasing de 28 helicópteros da Leonardo na Malásia ilustram como o financiamento estruturado desbloqueia clusters de demanda civil-governamental, ao mesmo tempo que incorpora trabalhos futuros de atualização. O tamanho do mercado de fabricação de aeronaves na Ásia Pacífico atribuído a aeronaves de asa rotativa está previsto para superar USD 14 bilhões até 2030, enriquecendo as oficinas locais de Nível 2 de ligação metálica e laminação de materiais compostos. A montagem de aeronaves de fuselagem estreita, por sua vez, integra kits de conversão rápida para cargueiros e futuras caixas de asa compatíveis com hidrogênio, garantindo a longevidade do produto em múltiplos perfis de missão.

Por Aplicação: Setor Comercial Lidera, Defesa Acelera

Os jatos de passageiros comerciais capturaram 59,36% do mercado de fabricação de aeronaves na Ásia Pacífico em 2024, à medida que o aumento da renda da classe média prioriza a conveniência das viagens aéreas. As companhias aéreas compraram em massa mais de 240 aeronaves de corredor único no ano passado para substituir as frotas envelhecidas de A320ceo e B737NG. As alocações de defesa estão se aproximando, avançando a um CAGR de 7,32%. Os planejadores governamentais financiam caças multifunção, aviões de vigilância e helicópteros de transporte tático que compartilham ferramental de produção com suas contrapartes civis, suavizando as curvas de aprendizado para soldadores e técnicos de materiais compostos.

As conversões de cargueiros permanecem outro nicho de crescimento. Aeronaves de fuselagem estreita de passageiros aposentadas reentram em serviço como cargueiros em meio ao boom dos volumes de atendimento de pedidos do comércio eletrônico. Centros de engenharia em Singapura e Penang executam recortes de portas de cargueiro e reforço de piso, estendendo os ciclos de vida das células em 15 anos. A aviação executiva permanece um nicho lucrativo, com nações insulares encomendando bimotores anfíbios para turismo e evacuação médica. O mix geral ajuda o mercado de fabricação de aeronaves na Ásia Pacífico a permanecer resiliente contra recessões específicas de cada setor.

Por Tecnologia de Propulsão: Convencional Domina, Hidrogênio Emerge

As turbinas convencionais e compatíveis com SAF reterão 64,58% do tamanho do mercado de fabricação de aeronaves na Ásia Pacífico em 2024. As estações de linha dos OEMs produzem núcleos de maior razão de pressão e carcaças de ventilador para atender aos limites de emissões da Etapa 5 da ICAO sem redesenho radical da célula. No entanto, a propulsão a hidrogênio registra o CAGR mais elevado, de 8,58%, à medida que os governos regionais se comprometem com estruturas de emissões líquidas zero. A participação da ITOCHU na ZeroAvia concede direitos exclusivos de suporte a motores em todo o Japão, vinculando vendas potenciais a aeroportos que se comprometem com o reabastecimento criogênico.[4]ITOCHU Corporation, "Investment in Hydrogen-Electric Engine Manufacturer ZeroAvia," itochu.co.jp

Os demonstradores híbrido-elétricos preenchem a lacuna; a parceria VoltAero da Malásia produzirá em série aeronaves da família Cassio, ancorando contratos de fornecimento para baterias de alta densidade de energia e propulsores de acionamento distribuído. Airbus e Toshiba exploram motores supercondutores resfriados por hidrogênio líquido para aumentar as relações potência-peso, sinalizando colaborações intersetoriais que redefinem a cadeia de valor da propulsão. O mercado de fabricação de aeronaves na Ásia Pacífico incuba esses protótipos por meio de subsídios público-privados, garantindo que os engenheiros locais dominem as tecnologias de vedação criogênica, isolamento térmico e inversores de alta frequência.

Análise Geográfica

Os campi de fabricação da China se estendem de Xi'an a Chengdu, cada um otimizado para pacotes de trabalho distintos, que vão desde a conformação de barris de fuselagem até a laminação de pré-impregnados de fibra de carbono. As cotas de aquisição governamental garantem cargas futuras previsíveis, permitindo que os fornecedores amortizem o ferramental rapidamente, mesmo enquanto requalificam ligas domésticas para usos críticos. As ambições de exportação motivam processos de certificação de dupla liberação, com auditorias conjuntas FAA-CAAC incorporadas antecipadamente para acelerar a conformidade com vendas ao exterior.

A estratégia de clusters da Índia centra-se em Bengaluru, Hyderabad e Nagpur, onde parques aeroespaciais co-localizam usinagem, tratamento de superfície e laboratórios de testes. As parcerias acadêmicas com os IITs ampliam o funil de talentos em engenharia, compensando a escassez regional de mão de obra qualificada. Os acordos de compensação vinculados a pedidos recentes de aeronaves de fuselagem larga exigem transferência de conhecimento em gabaritos de montagem avançados, autoclaves ampliadas e células de perfuração robótica. Essas etapas garantem a prontidão local para participação direta em futuros programas de aeronaves de corredor único e jatos regionais.

O Japão e a Coreia do Sul dominam a integração de sistemas de alto valor, com foco em computadores de controle de voo, antenas de navegação por satélite e sistemas de degelo. Seus respectivos ministérios da defesa financiam orçamentos de pesquisa e desenvolvimento que geram aplicações civis, criando ciclos virtuosos de maturação tecnológica. A Austrália subsidia uma base industrial soberana em testes de aviônicos e MRO de motores em Brisbane e Melbourne. Ao mesmo tempo, Singapura posiciona o Seletar Aerospace Park como um polo alfandegado que reduz os atrasos aduaneiros para componentes importados. As economias emergentes do Sudeste Asiático canalizam empréstimos de infraestrutura para extensões de pistas e hangares, atraindo empresas de conformação de metais de terceiro nível que buscam diversificar o risco geopolítico.

Cenário Competitivo

O campo competitivo combina a influência estabelecida dos OEMs ocidentais com os campeões asiáticos emergentes. Boeing e Airbus ainda fornecem liderança em design, suporte global de leasing e integração pós-venda. Sua decisão estratégica de atribuir uma parcela crescente de pacotes de trabalho a fábricas da Ásia Pacífico consolida a presença regional e cria transferências de tecnologia mutuamente benéficas. A COMAC vai além das cotas de entrega doméstica ao comercializar o C919 para companhias aéreas africanas e latino-americanas, visando o equilíbrio em dez anos sobre os custos não recorrentes.

AVIC e HAL investem na autonomia de subsistemas, reconhecendo que as seções quentes de motores e o software de leis de controle de voo impulsionam o fosso econômico de longo prazo. A Korea Aerospace Industries aproveita os aprendizados do KF-21 para oferecer treinadores avançados de próxima geração a compradores da ASEAN, combinando o compromisso com esquemas abrangentes de participação industrial. A Kawasaki Heavy Industries oferece caixas de asa central de materiais compostos para o B787 e investiga a fabricação de tanques criogênicos de hidrogênio, aprofundando sua especialização.

As joint ventures proliferam: parcerias de hidrogênio Airbus-MTU, expansão de MRO AAR-Air France-KLM e contratos de serviço HAECO-COMAC sublinham a tendência ao compartilhamento de risco em vez da concorrência pura. Os fornecedores diversificam suas carteiras de clientes, mitigando a dependência ao adotar padrões comuns de fio digital que facilitam as transferências de design para fabricação entre as linhas dos OEMs. Portanto, o mercado de fabricação de aeronaves na Ásia Pacífico transita de binários contratante-subcontratante para redes interligadas onde propriedade intelectual, ativos de ferramental e royalties pós-venda circulam de forma fluida.

Líderes da Indústria de Fabricação de Aeronaves na Ásia Pacífico

The Boeing Company

Airbus SE

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Hindustan Aeronautics Limited (HAL)

Korea Aerospace Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Qantas aceitou o primeiro A321XLR na Ásia Pacífico, inaugurando serviços de fuselagem estreita de longo alcance estendido.

- Agosto de 2025: A Cathay Pacific encomendou 14 B777-9s para reforçar a profundidade da frota de longo curso.

- Maio de 2025: Leonardo e Weststar lançaram um programa governamental malaio de 28 helicópteros para missões multissetoriais.

- Janeiro de 2025: Tata e Airbus confirmaram a produção do H125, criando a primeira linha privada de helicópteros da Índia.

Escopo do Relatório do Mercado de Fabricação de Aeronaves na Ásia Pacífico

| Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga |

| Jatos Regionais |

| Aeronave Turboélice |

| Jatos Executivos |

| Helicópteros |

| Aeronave Anfíbia |

| Passageiros Comerciais |

| Carga/Frete |

| Militar e Defesa |

| Aviação Executiva/Privada |

| Missão Especial (Vigilância, Emergência) |

| Aeronaves Convencionais a Combustível de Aviação/Aeronaves Prontas para SAF |

| Aeronaves Híbrido-Elétricas |

| Aeronaves com Propulsão a Hidrogênio |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo de Aeronave | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |

| Jatos Regionais | |

| Aeronave Turboélice | |

| Jatos Executivos | |

| Helicópteros | |

| Aeronave Anfíbia | |

| Por Aplicação | Passageiros Comerciais |

| Carga/Frete | |

| Militar e Defesa | |

| Aviação Executiva/Privada | |

| Missão Especial (Vigilância, Emergência) | |

| Por Tecnologia de Propulsão | Aeronaves Convencionais a Combustível de Aviação/Aeronaves Prontas para SAF |

| Aeronaves Híbrido-Elétricas | |

| Aeronaves com Propulsão a Hidrogênio | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Singapura | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de aeronaves na Ásia Pacífico em 2025 e seu CAGR projetado até 2030?

O setor é avaliado em USD 85,12 bilhões em 2025 e deve crescer a um CAGR de 6,98% para atingir USD 119,27 bilhões até 2030.

Qual categoria de aeronave domina atualmente a produção regional?

Os jatos de fuselagem estreita lideram com 56,46% de participação no total de entregas em 2024, refletindo o foco das companhias aéreas em rotas ponto a ponto de alta frequência.

Qual tipo de aeronave está se expandindo mais rapidamente ao longo do período de previsão?

A produção de helicópteros apresenta o maior impulso, avançando a um CAGR de 8,65% com base na modernização da defesa e na demanda por utilidade.

Qual país detém a maior participação na produção de aeronaves da Ásia Pacífico atualmente?

A China detém 39,55% da produção regional, apoiada por programas patrocinados pelo Estado, como a aeronave de fuselagem estreita C919 da COMAC.

Qual geografia está projetada para registrar o crescimento de produção mais rápido?

A Índia registra o maior CAGR de 7,21% até 2030, impulsionada por custos de fabricação competitivos e parcerias em larga escala com OEMs.

Qual tecnologia de propulsão deve ganhar participação mais rapidamente?

As plataformas movidas a hidrogênio registram um CAGR de 8,58% à medida que os governos avançam nas metas de emissões líquidas zero e os OEMs validam designs de células de combustível e criogênicos.

Qual é o principal impulsionador por trás do crescimento da produção no curto prazo?

O aumento expressivo do tráfego de passageiros domésticos na China, Índia e Sudeste Asiático está levando as companhias aéreas a firmar grandes pedidos de aeronaves de fuselagem estreita, sustentando as carteiras de pedidos das fábricas.

Qual restrição principal poderia desacelerar os cronogramas de entrega no curto prazo?

A escassez global de motores aeronáuticos modernos está criando gargalos de produção que podem reduzir a produção no próximo ano ou dois.

Página atualizada pela última vez em: