Tamanho e Participação do Mercado de Adesivos Acrílicos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

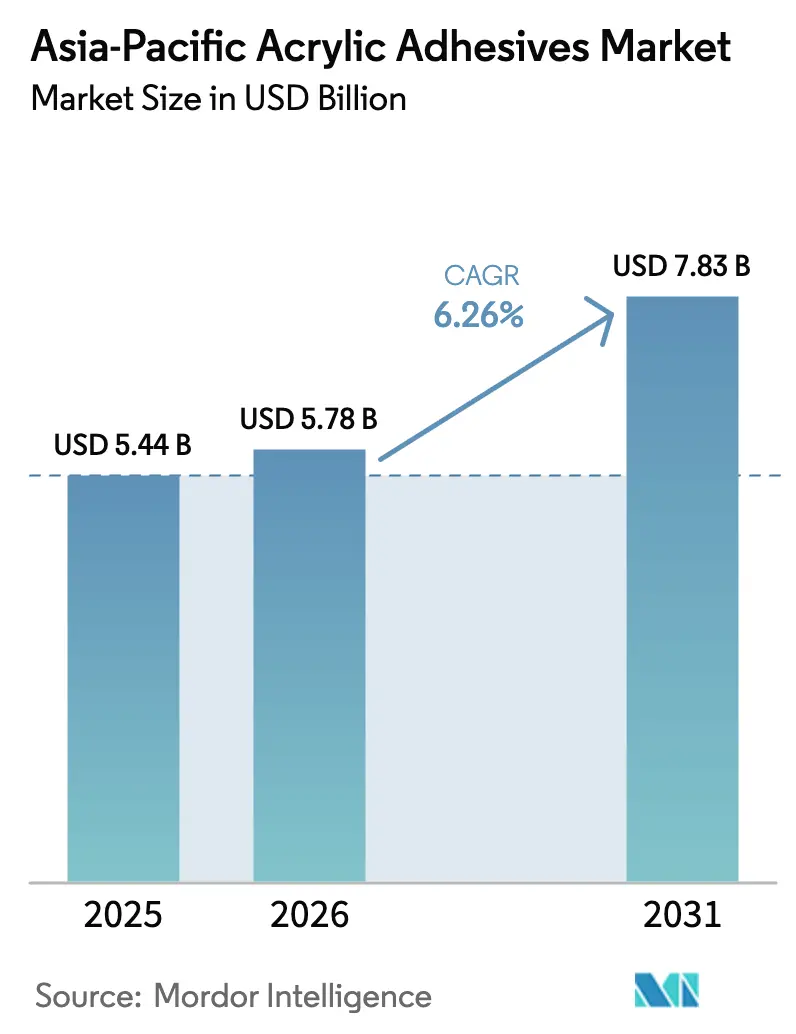

| Tamanho do mercado no ano base (2025) | 5.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Acrílicos da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Adesivos Acrílicos da Ásia-Pacífico está projetado para expandir de USD 5,44 bilhões em 2025 e USD 5,78 bilhões em 2026 para USD 7,83 bilhões até 2031, registrando um CAGR de 6,26% entre 2026 e 2031. A expansão das embalagens para comércio eletrônico, a aceleração da montagem de componentes para veículos elétricos e regulamentações regionais mais rígidas sobre COV (Compostos Orgânicos Voláteis) sustentam o crescimento constante do volume. As linhas de embalagem continuam a especificar formulações acrílicas à base de água porque atendem às metas de reciclabilidade e oferecem desempenho rápido de selagem por peeling, enquanto os fabricantes de baterias adotam híbridos acrílicos termicamente condutores que dissipam calor em projetos de célula para pacote. Os produtores também estão realocando capacidade para a Tailândia, Malásia e Vietnã para aproveitar incentivos fiscais de dois dígitos que reduzem o capex efetivo em novos reatores. As oscilações no custo das matérias-primas, no entanto, ainda comprimem as margens, com os preços do metacrilato de metila em 2025 caindo 21% antes de se recuperarem no início de 2026 devido a choques de oferta no Oriente Médio.

Principais Conclusões do Relatório

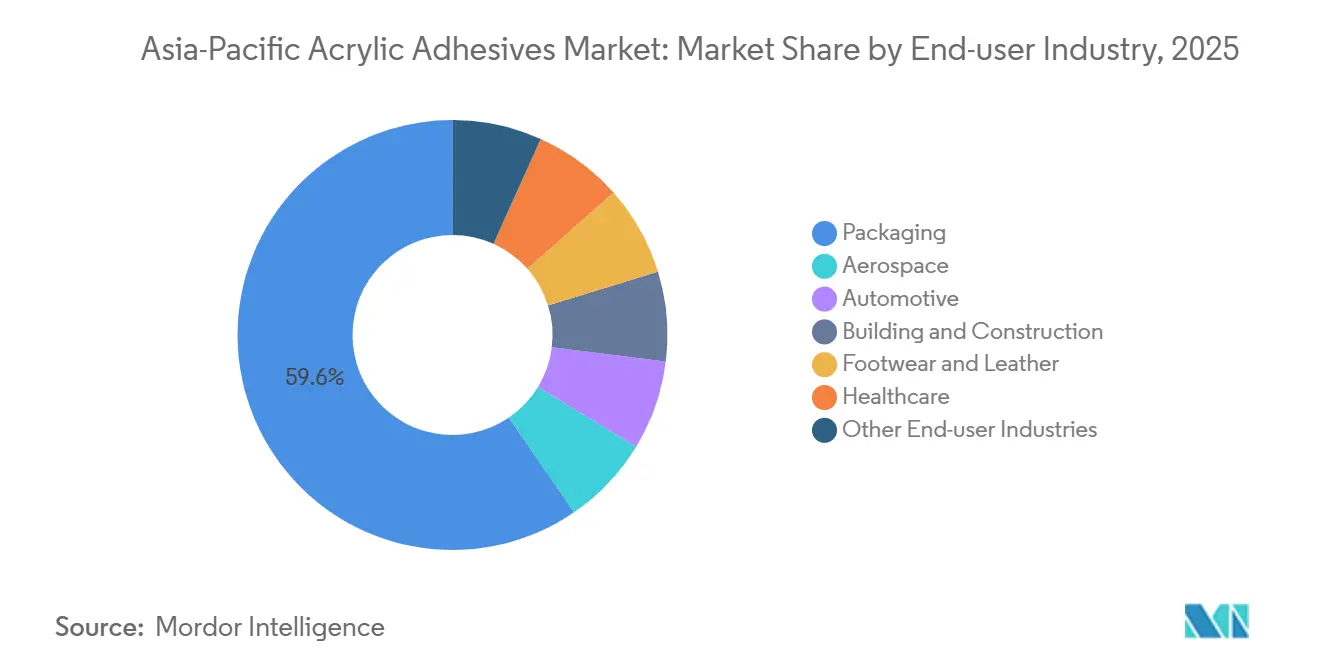

- Por setor de usuário final, as embalagens lideraram com 59,56% de participação na receita em 2025; o setor automotivo avança a um CAGR de 6,72% até 2031.

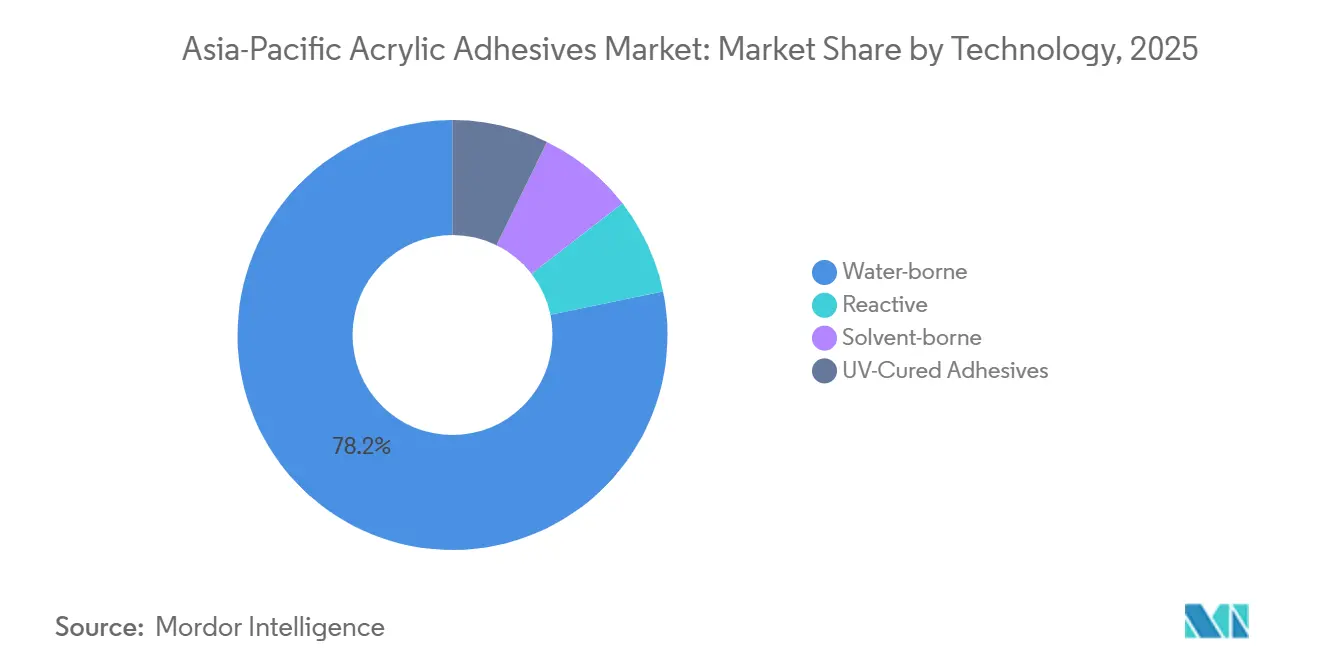

- Por tecnologia, as formulações à base de água detinham 78,24% de participação em 2025 e estão se expandindo a um CAGR de 7,15% até 2031.

- Por país, a China detinha 48,27% de participação em 2025, enquanto a Índia está projetada para registrar o CAGR mais rápido de 7,48% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos Acrílicos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na fabricação de Veículos Elétricos e eletrônicos em polos liderados pela China | +1.8% | China, Coreia do Sul, Japão; expansão para polos de montagem de baterias da ASEAN | Médio prazo (2-4 anos) |

| Pressão regulatória em direção a sistemas de baixo COV à base de água | +1.5% | China, Singapura, Malásia; alinhamento com conformidade de exportação para a UE | Longo prazo (≥ 4 anos) |

| Expansão de embalagens flexíveis para atendimento de pedidos do comércio eletrônico | +1.3% | Em toda a Ásia-Pacífico, concentrado nos corredores logísticos da China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Megaprojetos de construção na Índia e na ASEAN | +1.0% | Índia, Vietnã, Filipinas, Indonésia, Malásia | Médio prazo (2-4 anos) |

| Regimes de isenção fiscal da ASEAN catalisando a produção local de adesivos | +0.7% | Tailândia, Malásia, Vietnã, Indonésia (EEC, SEZs, zonas BOI) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Fabricação de Veículos Elétricos e Eletrônicos

A produção de células de bateria continua sendo o principal catalisador da demanda por acrílicos especiais. A CATL embarcou 661 GWh de baterias de íons de lítio em 2025 com 96,9% de utilização, levando os desenvolvedores de adesivos a fornecer híbridos acrílicos termicamente condutores e resistentes a vibrações que colam células diretamente às carcaças dos pacotes[1]Battery-Tech Network, "CATL Expande Presença Internacional em Baterias," battery-technetwork.com. A Hubei Huitian investiu RMB 97,68 milhões (USD 13,59 milhões) em 2025 para uma nova linha de ligante de látex e fez parceria com a Tailan New Energy em adesivos para baterias de estado sólido que atingirão escala comercial após 2027. A localização de semicondutores amplifica a demanda; a NANPAO formou uma joint venture em 2025 para formular adesivos para encapsulamento de chips com emissão ultrabaixa de gases, adequados para nós avançados. O mercado sul-coreano de adesivos para chips de potência de carboneto de silício está projetado para triplicar para KRW 850 bilhões (USD 598,4 milhões) até 2030, sustentando a demanda por soluções de fixação de chips à base de nanoprata e acrílico.

Pressão Regulatória em Direção a Sistemas de Baixo COV à Base de Água

A norma GB 33372-2020 da China limita os acrílicos à base de solvente a 510 g/L de COV, enquanto os análogos à base de água devem permanecer abaixo de 50 g/L em usos internos, forçando conversões generalizadas de linhas para polimerização em emulsão e zonas de forno mais longas[2]Administração Estatal para Regulação do Mercado, "GB 33372-2020 Limites de COV para Revestimentos Arquitetônicos," samr.gov.cn. O programa de Edifícios de Baixíssimo Consumo de Energia de Singapura e o Subsídio de Investimento em Tecnologia Verde da Malásia reforçam limites semelhantes, incentivando os formuladores a certificar produtos sob ecolabels ISO 14024. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, em vigor em 2025, acrescenta um mecanismo externo de conformidade, pois as embalagens flexíveis fabricadas na Ásia devem atingir 30% de conteúdo reciclado até 2030. As resinas Acrodur da BASF apresentadas na CHINAPLAS 2025 demonstram a mudança comercial, oferecendo acrílicos à base de água termicamente reticuláveis e sem formaldeído, compatíveis com 75% de fibras regeneradas.

Expansão de Embalagens Flexíveis para Atendimento de Pedidos do Comércio Eletrônico

Os conversores de laminados preferem emulsões acrílicas que fornecem selos à prova de adulteração em polietileno e papel sem sacrificar a reciclabilidade. A aquisição pela Arkema, em dezembro de 2024, dos ativos de adesivos para embalagens flexíveis da Dow sinalizou uma onda de consolidação centrada em formulações à base de água e sem solvente. Os serviços de entrega rápida de alimentos, em expansão a um CAGR elevado, demandam envelopes de papel resistentes à umidade, onde as emulsões acrílicas oferecem desempenho de barreira e ainda assim se repulpam facilmente na entrada do moinho.

Megaprojetos de Construção na Índia e na ASEAN

O Plano Nacional de Infraestrutura da Índia, aliado ao afrouxamento dos limites de IED, sustenta o consumo crescente de adesivos para fixação de azulejos e fachadas. A Pidilite registrou crescimento de 11% nas vendas ano a ano no terceiro trimestre do exercício fiscal de 2026 e planeja uma fábrica de 200.000 toneladas no Punjab até dezembro de 2027, principalmente para acrílicos à base de água. O salto de 10,3% da Malásia em construções não residenciais durante 2025 e o crescimento médio de 6,9% na construção do Vietnã impulsionam a demanda por formulações acrílicas de cura rápida adequadas para montagem robotizada de painéis. As isenções fiscais da ASEAN, como a isenção de IRPJ por 15 anos da Tailândia, reduzem os custos efetivos dos projetos em até 50%, acelerando a construção local de reatores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do monômero acrílico e risco de matéria-prima | -1.20% | Em toda a Ásia-Pacífico, agudo na China, Japão e Coreia do Sul, dependentes de nafta/metanol do Oriente Médio | Curto prazo (≤ 2 anos) |

| Intensificação da substituição por PU e epóxi em juntas de alta resistência | -0.80% | Aeroespacial/automotivo do Japão e da Coreia do Sul; fabricação de compósitos na China | Médio prazo (2-4 anos) |

| Custo de conformidade com o controle de COV de adesivos à base de solvente | -0.60% | China, Singapura, Malásia, mercados de conformidade de exportação da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Monômero Acrílico e Risco de Matéria-Prima

Os preços do metacrilato de metila caíram para USD 1.275 por tonelada em dezembro de 2025, 21% abaixo de janeiro, antes de a Mitsubishi Chemical anunciar um aumento de preço em março de 2026, quando as tensões no Oriente Médio perturbaram os fluxos de nafta que abastecem mais de 60% da matéria-prima regional de craqueamento. A BASF seguiu com aumentos de USD 100 por tonelada em acrilatos em março de 2026, citando maiores custos logísticos e de energia. Tais movimentos bruscos corroem a visibilidade de precificação futura e levam os formuladores a buscar duplo fornecimento e estoques de segurança mais elevados.

Intensificação da Substituição por PU e Epóxi em Juntas de Alta Resistência

O epóxi ET5422 da Permabond, lançado em março de 2026, oferece resistência ao descascamento de 320 N/25 mm, doze vezes superior à dos acrílicos típicos, mantendo propriedades tixotrópicas de preenchimento de lacunas críticas para a colagem de trilhos de assentos aeroespaciais. O EPIBOND 315 da Huntsman atinge 5.500 psi de cisalhamento por sobreposição e temperatura de serviço de 204°C, avançando sobre a participação dos acrílicos na montagem de fuselagens de compósitos. A menos que os formuladores adotem híbridos modificados com uretano ou silicone-acrílico, as aplicações de alta tensão continuarão a migrar para sistemas de PU e epóxi.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Embalagens Mantêm a Liderança Enquanto o Setor Automotivo Acelera

As embalagens detinham 59,56% da participação no mercado de adesivos acrílicos da Ásia-Pacífico em 2025. O aumento do volume de encomendas do comércio eletrônico transfronteiriço e os compromissos dos varejistas de reduzir os plásticos de uso único sustentam o alto consumo de formulações à base de água em selagem de caixas e laminações flexíveis. O tamanho do Mercado de Adesivos Acrílicos da Ásia-Pacífico vinculado a usos automotivos está se expandindo ao CAGR mais rápido de 6,72% durante o período de previsão (2026-2031), pois carrocerias multimateriais leves e inversores de carboneto de silício necessitam de juntas resistentes ao calor. A demanda de construção civil está divergindo: os volumes de adesivos na China diminuem com seu aumento de 1,8% nos inícios de obras residenciais, mas a Índia, o Vietnã e a Malásia entregam ganhos de dígito médio único por meio de trabalhos em data centers e fábricas de semicondutores. Os exportadores de calçados na Índia se beneficiam da remoção de tarifas do Acordo de Livre Comércio com a UE, estimulando compras incrementais de acrílicos para cabedais de couro com forro de PU.

Por Tecnologia: À Base de Água Domina e Cura por UV Ganha Tração em Nichos

Os acrílicos à base de água detinham 78,24% de participação em 2025 e superarão o mercado geral de Adesivos Acrílicos da Ásia-Pacífico a um CAGR de 7,15% até 2031. Seu perfil de baixo COV está alinhado com a GB 33372-2020 e limites semelhantes da ASEAN, e os modernos pacotes de surfactantes agora oferecem resistências de ligação comparáveis às dos tipos à base de solvente.

Os acrílicos reativos de dois componentes e as curas por umidade continuam a atender montagens estruturais onde a fixação rápida e a tenacidade superam o custo. Os tipos curados por UV, embora abaixo de 4% do volume, estão crescendo mais rapidamente nas linhas médicas e eletrônicas porque a cura instantânea e sob demanda reduz o tempo de permanência e facilita a inspeção óptica em linha. A família Acrodur da BASF demonstra como as resinas à base de água termicamente reticuláveis também podem atender a requisitos semiestruturais em acabamentos automotivos, comprimindo a lacuna de desempenho em relação às formulações reativas tradicionais.

Análise Geográfica

A escala da China ancora o mercado de adesivos acrílicos da Ásia-Pacífico, mas o país enfrenta a desaceleração das construções residenciais e o excesso de oferta de matérias-primas. A unidade de acrilato de butila de 400.000 toneladas da BASF em Zhanjiang, inaugurada em 2025, reduz a dependência de importações e estabiliza os preços para os formuladores domésticos. A aplicação da GB 33372-2020 acelera a mudança para linhas à base de água, favorecendo grandes empresas que podem arcar com atualizações de reatores.

A Índia sustenta a trajetória mais rápida, impulsionada pelo Plano Nacional de Infraestrutura e confirmada pelo projeto greenfield da Pidilite no Punjab no valor de INR 300 crore (USD 34,5 milhões), previsto para início em 2027. As exportações de couro isentas de tarifas para a UE ampliam o volume endereçável para colas de calçados, e as isenções de direitos aduaneiros sobre insumos químicos até março de 2028 aliviam as pressões de custo.

O Japão e a Coreia do Sul aproveitam nichos de alta margem em eletrônicos e automotivo. A LG Chem e a Noritake visam vendas de adesivos para chips de potência de SiC de KRW 850 bilhões (USD 598,4 milhões) até 2030, elevando a demanda regional por acrílicos híbridos com condutividade térmica superior. O bloco mais amplo da ASEAN atrai reatores greenfield auxiliados por alíquotas de imposto concessionárias de 5% na JS-SEZ da Malásia e subsídios em dinheiro de 25-50% no Fundo de Apoio ao Investimento do Vietnã.

Cenário Competitivo

O Mercado de Adesivos Acrílicos da Ásia-Pacífico é moderadamente fragmentado. Novos entrantes aproveitam incentivos fiscais; a Toyo Ink India triplicará a produção à base de solvente até abril de 2026 em sua unidade em Gujarat e pretende exportar para o Oriente Médio e África. Laboratórios digitais e monitoramento de qualidade baseado em IA conferem aos incumbentes uma vantagem operacional, ilustrada pela unidade da Henkel em Singapura que replica os processos dos clientes para ciclos de formulação mais rápidos.

Líderes do Setor de Adesivos Acrílicos da Ásia-Pacífico

3M

Henkel AG & Co. KGaA

Arkema

Sika AG

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Mitsui Chemicals ICT Materia, Inc. anunciou que empregou com sucesso um adesivo acrílico à base de água para desenvolver uma nova fita protetora de superfície para uso em corte a laser de fibra.

- Outubro de 2025: A UPM Adhesive Materials, produtora de adesivos acrílicos, anunciou planos para inaugurar um terminal de corte e distribuição no norte do Vietnã. Esse movimento ressalta a ambição da empresa de fortalecer sua presença no Sudeste Asiático, prometendo serviços ágeis à sua clientela no norte do Vietnã.

Escopo do Relatório do Mercado de Adesivos Acrílicos da Ásia-Pacífico

O adesivo acrílico é um adesivo estrutural de cura rápida e alta resistência, frequentemente conhecido como metacrilato de metila (MMA), projetado para unir materiais diversos, incluindo metais, plásticos e compósitos. É conhecido por sua resistência ao intemperismo, umidade, luz UV e produtos químicos, tornando-o ideal para aplicações estruturais internas e externas.

O relatório do mercado de Adesivos Acrílicos da Ásia-Pacífico é segmentado por setor de usuário final, tecnologia e país. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens e outros setores de usuário final. Por tecnologia, o mercado é segmentado em reativo, à base de solvente, adesivos curados por UV e à base de água. O relatório também abrange tamanhos de mercado e previsões para 9 países da região. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Outros Setores de Usuário Final |

| Reativo |

| À base de solvente |

| Adesivos Curados por UV |

| À base de água |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Outros Setores de Usuário Final | |

| Por Tecnologia | Reativo |

| À base de solvente | |

| Adesivos Curados por UV | |

| À base de água | |

| Por País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuário final considerados no mercado de adesivos acrílicos.

- Produto - Todos os produtos de adesivos acrílicos são considerados no mercado estudado

- Resina - No âmbito do estudo, diferentes tipos de monômeros de acrilato, como acrilato de 2-etil-hexila e acrilato de butila, são considerados

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente, reativo, termofusível e curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Outros termos utilizados incluem onshoring, inshoring e back shoring. O oposto disso é o offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo médio reciclado deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura