Tamanho e Participação do Mercado de Transporte de Carga por Hidrovias Interiores da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

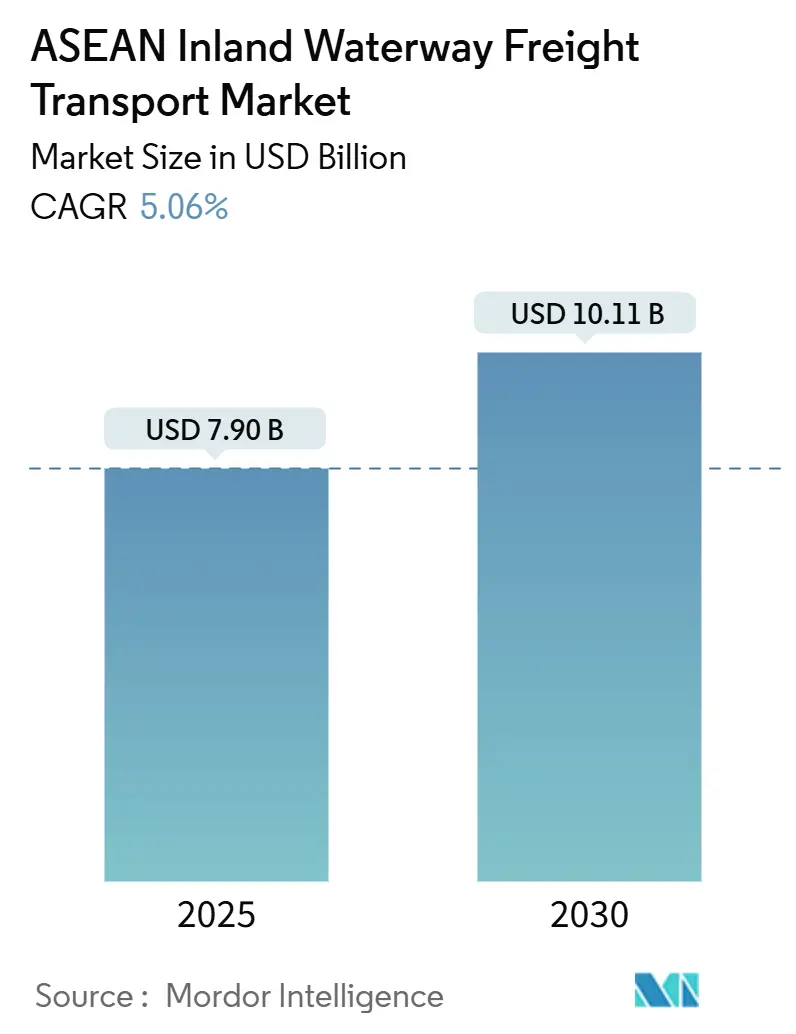

| Tamanho do Mercado (2025) | 7.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.06% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga por Hidrovias Interiores da ASEAN por Mordor Intelligence

O tamanho do Mercado de Transporte de Carga por Hidrovias Interiores da ASEAN é estimado em USD 7,90 bilhões em 2025, e espera-se que atinja USD 10,11 bilhões até 2030, a um CAGR de 5,06% durante o período de previsão (2025-2030).

O aumento dos investimentos governamentais em canais e conectividade de portos fluviais, a ampliação da diferença de custo de frete entre rodovias e hidrovias, e a crescente pressão por descarbonização sustentam coletivamente o crescimento da demanda. Projetos emblemáticos como o Canal Funan Techo do Camboja, avaliado em USD 1,7 bilhão, e o Canal Pinglu apoiado pela China estão encurtando os corredores de exportação e reforçando o valor estratégico das hidrovias transfronteiriças[1]Khmer Times, "Projeto do Canal Funan Techo Transformará a Economia do Camboja," khmertimeskh.com. A dragagem contínua no Delta do Mekong do Vietnã e no Rio Musi da Indonésia, aliada aos fluxos de financiamento sustentável do Banco Asiático de Desenvolvimento e da Corporação Financeira Internacional, está acelerando os ciclos de modernização[2]Banco Mundial, "Banco Mundial Aprova USD 400 Milhões para Projeto de Hidrovias no Vietnã," worldbank.org. Simultaneamente, os sistemas digitais de informação fluvial na Tailândia e em Singapura estão reduzindo o tempo ocioso, enquanto os emergentes esquemas de precificação de carbono em toda a ASEAN desviam a carga das congestionadas rodovias em direção às barcaças.

Principais Conclusões do Relatório

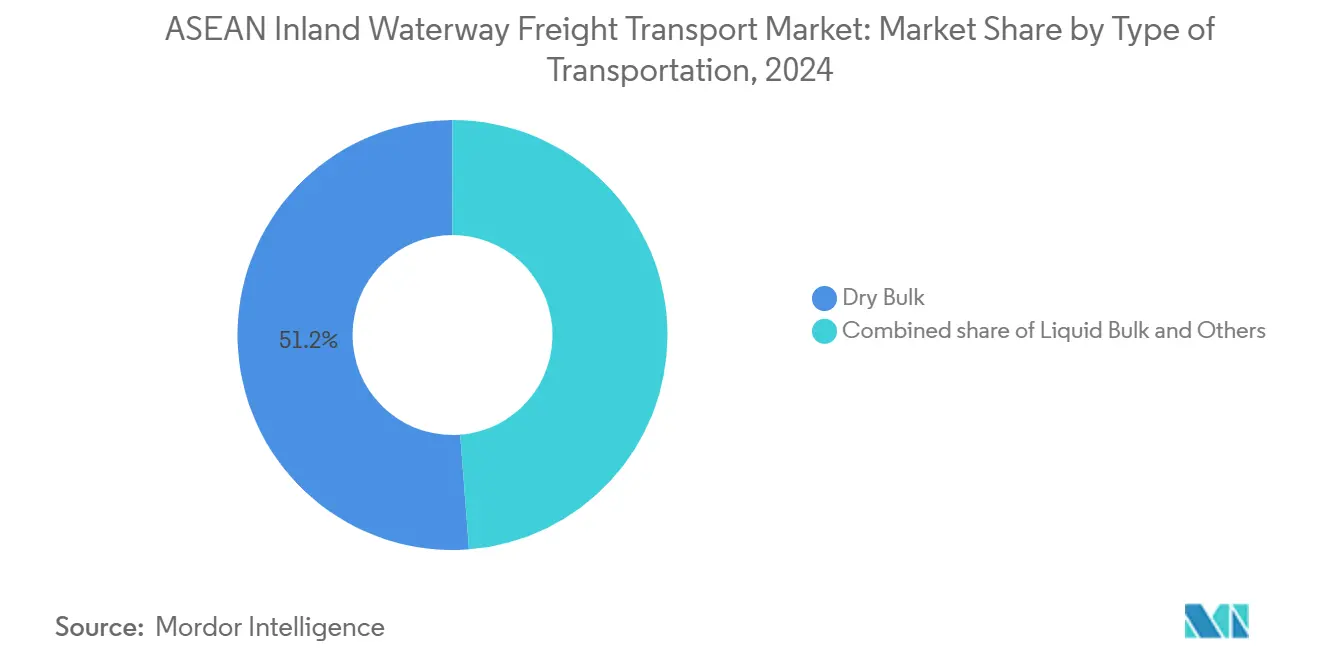

- Por tipo de transporte, o granel seco deteve 51,23% da participação do mercado de transporte de carga por hidrovias interiores da ASEAN em 2024, enquanto o granel líquido deve expandir-se a um CAGR de 5,19% até 2030.

- Por geografia, o Vietnã respondeu por 21,81% do tamanho do mercado de transporte de carga por hidrovias interiores da ASEAN em 2024, e a Indonésia avança a um CAGR de 5,61% até 2030.

Tendências e Perspectivas do Mercado de Transporte de Carga por Hidrovias Interiores da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conectividade aprimorada e integração intermodal | +1.2% | Vietnã, Tailândia, Camboja, com repercussão na Malásia | Médio prazo (2 a 4 anos) |

| Manufatura orientada à exportação da ASEAN impulsionando a demanda por contêineres | +1.0% | Vietnã, Tailândia, Indonésia, corredores industriais | Curto prazo (≤ 2 anos) |

| Implantação de sistemas digitais de informação fluvial | +0.6% | Tailândia, Vietnã, programas-piloto em Singapura | Médio prazo (2 a 4 anos) |

| Incentivos transfronteiriços de precificação de carbono deslocando o frete para a água | +0.8% | Estrutura regional, adoção antecipada em Singapura e Tailândia | Longo prazo (≥ 4 anos) |

| Abertura de eclusas hidrelétricas ampliando trechos navegáveis | +0.7% | Bacia do Mekong e Chao Phraya | Longo prazo (≥ 4 anos) |

| Investimentos portuários vinculados a financiamento sustentável | +0.5% | Vietnã, Indonésia, corredores do Banco Asiático de Desenvolvimento e do Banco Mundial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conectividade Aprimorada e Integração Intermodal

Hubs intermodais que transferem contêineres entre barcaças, trens e caminhões estão comprimindo os tempos de trânsito no mercado de transporte de carga por hidrovias interiores da ASEAN. O Projeto de Conectividade de Hidrovias do Sul do Vietnã, avaliado em USD 400 milhões, modernizará 12 portos e construirá oito hubs até 2027, reduzindo o tempo de trânsito do Mekong a Ho Chi Minh em 20%. A proposta de ponte terrestre da Tailândia, ancorada em ferrovias de bitola dupla e alimentadores de barcaças fluviais, está posicionada como alternativa ao Estreito de Malaca, embora a viabilidade ainda esteja em análise. O Canal Funan Techo do Camboja, com 180 quilômetros, comportará embarcações de 3.000 toneladas e criará uma rota direta de Phnom Penh ao mar até 2028. Em toda a região, padrões harmonizados de calado no âmbito do Plano Diretor de Conectividade da ASEAN 2025 estão sendo implementados progressivamente, fomentando frotas de barcaças interoperáveis. Essas conexões elevam coletivamente a capacidade das hidrovias e reduzem o congestionamento rodoviário.

Manufatura Orientada à Exportação da ASEAN Impulsionando a Demanda por Contêineres

Clusters de eletrônicos, vestuário e alimentos processados utilizam barcaças interiores para contornar rodovias congestionadas e transportar contêineres até portos de águas profundas, sustentando o crescimento no mercado de transporte de carga por hidrovias interiores da ASEAN. Os parques industriais do Delta do Mekong geraram 1,2 milhão de TEU de tráfego de barcaças em 2024. O Corredor Econômico do Leste da Tailândia registrou aumento de 12% nos volumes transportados por via fluvial em relação ao ano anterior, à medida que exportadores automotivos e petroquímicos migraram para os rios Chao Phraya e Bang Pakong. Os rios Ciliwung e Brantas de Java suportam barcaças de 500 TEU que ligam fábricas a Tanjung Priok, embora calados rasos limitem o tamanho das embarcações. Os custos do frete aquaviário têm média de USD 0,04 por tonelada-quilômetro, contra USD 0,12 por rodovia, um diferencial que se amplia com preços de combustível mais elevados. À medida que os volumes de exportação crescem, a demanda por barcaças conteinerizadas acompanha o ritmo.

Implantação de Sistemas Digitais de Informação Fluvial

Plataformas de dados em tempo real melhoram a previsibilidade e reduzem o tempo ocioso, aumentando o rendimento no mercado de transporte de carga por hidrovias interiores da ASEAN. O Sistema de Informação Fluvial do Chao Phraya da Tailândia combina altimetria por satélite, estações meteorológicas automatizadas e feeds de AIS para fornecer previsões de calado com 48 horas de antecedência, reduzindo o tempo de retorno em 15% durante os meses secos. O Vietnã está co-desenvolvendo um Sistema de Informação Fluvial do Mekong com a União Europeia para implantação nos rios Tien e Hau até 2026. A API de agendamento de barcaças de Singapura permite reservas de atracação com 72 horas de antecedência e já está reduzindo o tempo ocioso em 20% para 23 operadores[3]Autoridade Marítima e Portuária de Singapura, "Lançamento da API de Agendamento de Barcaças 2024," mpa.gov.sg. O Plano Diretor Digital da ASEAN reserva USD 50 milhões para integração de dados transfronteiriços, embora preocupações com segurança cibernética tenham desacelerado a adoção. À medida que a cobertura digital se amplia, a confiabilidade e a utilização de ativos aumentam.

Incentivos Transfronteiriços de Precificação de Carbono Deslocando o Frete para a Água

As políticas de carbono estão reformulando as decisões de rotas no mercado de transporte de carga por hidrovias interiores da ASEAN. Singapura elevou seu imposto de carbono para SGD 25 por tonelada em 2024, com aumento para SGD 45 até 2026, ampliando a cobertura para bunkers marítimos e incentivando os embarcadores a optarem por barcaças. O programa-piloto voluntário de créditos de carbono da Tailândia recompensa operadores que transferem cargas da rodovia para a via aquática com THB 150 por tonelada de CO₂ evitada, atraindo 12 empresas de logística no início de 2025. A Gemadept do Vietnã e a PT Pelabuhan Indonesia da Indonésia agora emitem certificados de intensidade de carbono para ajudar os exportadores a cumprir o Mecanismo de Ajuste de Carbono nas Fronteiras da União Europeia a partir de 2026. A adoção permanece desigual porque a Malásia e as Filipinas ainda não legislaram preços de carbono vinculantes, mas as conversas de harmonização regional continuam no âmbito do Acordo Verde da ASEAN.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória e atrasos alfandegários | −0.9% | Corredores transfronteiriços do Mekong e do Chao Phraya | Curto prazo (≤ 2 anos) |

| Infraestrutura envelhecida de eclusas e canais | −0.7% | Vietnã, Tailândia, Indonésia | Médio prazo (2 a 4 anos) |

| Volatilidade do calado devido a níveis fluviais impulsionados pelo clima | −0.8% | Bacia do Mekong, Chao Phraya | Longo prazo (≥ 4 anos) |

| Concorrência de corredores ferroviários de carga emergentes | −0.6% | Tailândia-China, ECRL da Malásia, Norte-Sul do Vietnã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e Atrasos Alfandegários

A documentação fragmentada e os padrões divergentes de embarcações acrescentam dois a quatro dias de tempo de permanência e corroem a vantagem de custo do mercado de transporte de carga por hidrovias interiores da ASEAN. Apenas 60% dos portos fluviais estão conectados à Janela Única da ASEAN, obrigando os operadores a apresentar manifestos em papel em muitas travessias. O Vietnã e o Camboja não possuem reconhecimento mútuo do registro de barcaças, impondo taxas duplicadas de aproximadamente USD 1.200 por travessia. O programa-piloto de desembaraço pré-chegada da Tailândia reduz o processamento de 18 horas para seis no Chao Phraya, mas não é interoperável com o Laos vizinho. Regras de segurança divergentes complicam ainda mais as operações; a Indonésia exige barcaças de petróleo com casco duplo, enquanto a Malásia ainda aceita embarcações legadas de casco simples.

Infraestrutura Envelhecida de Eclusas e Canais

Eclusas obsoletas e cronogramas de dragagem com financiamento insuficiente restringem os fatores de carga e elevam os custos unitários no mercado de transporte de carga por hidrovias interiores da ASEAN. O comprimento médio das câmaras no Delta do Mekong do Vietnã é de 60 metros, obrigando os operadores a dividir comboios de 1.000 toneladas em segmentos de 300 toneladas e aumentando os custos de manuseio em 25%. A eclusa Chai Nat da Tailândia, de 1957, sofre 12 falhas mecânicas anuais, criando filas de até 48 horas na época da colheita. Lacunas orçamentárias estenderam os intervalos de dragagem no Rio Musi da Indonésia de seis para 14 meses, reduzindo os dias navegáveis em 30% em 2024. O Banco Asiático de Desenvolvimento estima o custo de modernização em USD 12 bilhões ao longo da próxima década, superando em muito os compromissos de financiamento atuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transporte: A Dominância do Granel Mascara o Avanço do Granel Líquido

A carga de granel seco comandou 51,23% do mercado de transporte de carga por hidrovias interiores da ASEAN em 2024, refletindo o expressivo movimento regional de arroz, carvão e agregados de construção ao longo dos rios Mekong, Chao Phraya e dos rios de Sumatra. Nessa composição, o Vietnã encaminhou 40% de suas exportações de arroz de 7,8 milhões de toneladas por barcaça, enquanto Kalimantan transportou um quarto das exportações de carvão de 120 milhões de toneladas da Indonésia para zonas costeiras de transbordo. Megaprojetos urbanos em Bangkok, Jacarta e Ho Chi Minh absorveram coletivamente 15 milhões de toneladas de areia e cascalho por via fluvial, embora o Camboja e o Vietnã tenham começado a restringir a dragagem de leitos fluviais para conter danos ecológicos. No futuro, a tonelagem de granel seco deve crescer em linha com a demanda por construção e energia, embora a substituição modal em direção ao ferroviário na Tailândia e no Vietnã possa suavizar sua participação após 2028.

O granel líquido, embora menor, avança mais rapidamente, com um CAGR projetado de 5,19%, à medida que refinadores e produtores químicos buscam distribuição flexível e de menor emissão de carbono. O hub de refino de 1,5 milhão de barris por dia de Singapura agora despacha diesel e gasolina rio acima para a Malásia e a Tailândia, contornando o congestionado transporte por caminhões-tanque. Matérias-primas químicas para as plantas de plásticos da Tailândia movem-se cada vez mais por barcaças-tanque no Chao Phraya, com volumes de 2024 aumentando 18% em relação ao ano anterior. Os fluxos de óleo comestível permanecem fundamentais; 2,5 milhões de toneladas de óleo de palma percorreram os rios Musi e Rajang em 2024, sublinhando a dependência fluvial em Sumatra e Sarawak. Rebocadores elétricos emergentes e energia em terra nos terminais, financiados por títulos verdes, elevarão ainda mais a competitividade do transporte de granel líquido por barcaças.

Análise Geográfica

A participação dominante do Vietnã de 21,81% em 2024 decorre de uma densidade de canais sem paralelo, fortes exportações de arroz e frutos do mar, e crescente produção conteinerizada de eletrônicos. O Projeto de Conectividade de Hidrovias do Sul em andamento dragará 450 quilômetros para barcaças de 1.000 toneladas e instalará oito hubs intermodais, visando uma redução de 20% no tempo de trânsito para Cai Mep até 2027. Complementando essas melhorias, uma plataforma de Sistema de Informação Fluvial do Mekong está prevista para entrar em operação em 2026, permitindo que os embarcadores otimizem o roteamento usando dados em tempo real.

O CAGR de 5,61% da Indonésia até 2030 reflete os corredores de carvão e óleo de palma no Sul de Kalimantan e em Sumatra. Três novos terminais fluviais adicionam capacidade de 5 milhões de toneladas de carvão e já reduziram as filas de caminhões costeiros em 30%. No entanto, os intervalos estendidos de dragagem do Rio Musi reduziram os dias navegáveis em 30% em 2024, destacando a necessidade de alocação sustentada de capital. O governo tem como meta reduzir os custos logísticos de 24% para 17% do PIB até 2030 no âmbito do Roteiro do Ecossistema Nacional de Logística.

A Tailândia aproveita o Chao Phraya e o Bang Pakong para fluxos agroindustriais, mas eclusas envelhecidas e calados variáveis impõem limites de capacidade. O novo Sistema de Informação Fluvial reduziu os atrasos na estação seca e apoia as exportações automotivas do Corredor Econômico do Leste, onde os volumes de barcaças cresceram 12% em 2024. Singapura, apesar de ter rios interiores limitados, impulsiona a eficiência regional com sua API de reserva de atracação, agora utilizada por 23 operadores. O Rajang de Sarawak na Malásia suporta madeira, e as Filipinas avançam na logística do Rio Pasig para aliviar o congestionamento rodoviário na Grande Manila.

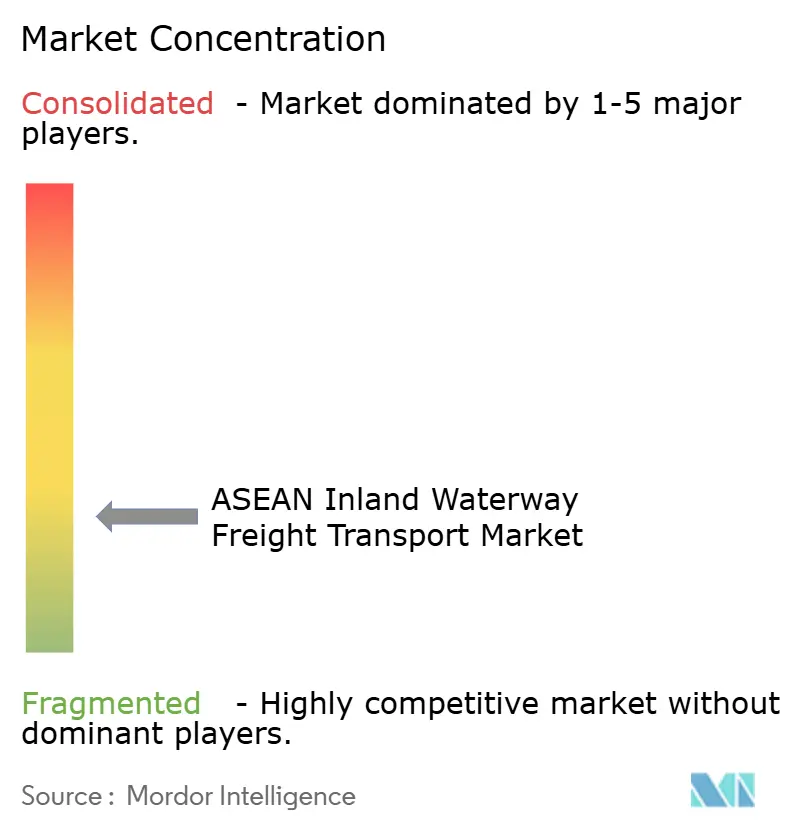

Cenário Competitivo

O mercado de transporte de carga por hidrovias interiores da ASEAN apresenta fragmentação moderada, com linhas de contêineres globais fazendo parceria com especialistas locais para ampliar o alcance no interior. A participação de 30% da CMA CGM na Gemadept alinha ambas as empresas no desenvolvimento de terminais no Delta do Mekong. O acordo de 10 anos da Maersk com a Siam Shipping implanta 15 barcaças dedicadas ligando depósitos do interior tailandês a Laem Chabang, aumentando a confiabilidade do serviço para exportadores automotivos.

Os especialistas regionais se diferenciam por meio de digitalização e sustentabilidade. O título verde da Gemadept financia rebocadores elétricos e energia em terra em Can Tho, com meta de redução de 40% no consumo de diesel. O empréstimo vinculado à sustentabilidade da PT Pelabuhan Indonesia vincula as taxas de juros à certificação ISO 14001 em 80% dos portos fluviais até 2027. A diferenciação digital abrange monitoramento de calado em tempo real, agendamento automatizado de eclusas e relatórios de intensidade de carbono, capacidades que atraem multinacionais em busca de logística de baixa emissão verificável.

As oportunidades de espaço em branco concentram-se em canais transfronteiriços e rios do leste indonésio com atendimento insuficiente. O Canal Funan Techo de 180 quilômetros permitirá ao Camboja contornar as rotas vietnamitas e poderá redirecionar linhas de contêineres em busca de nova capacidade. O Leste de Kalimantan e Papua, produzindo 60% do carvão e da madeira da Indonésia, abrigam sistemas fluviais subcapitalizados com menos de 20 operadores, apresentando espaço para consolidação e investimento em frotas de calado raso.

Líderes do Setor de Transporte de Carga por Hidrovias Interiores da ASEAN

CMA CGM

Rhenus Logistics

Gemadept Corporation

DP World

Maersk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Gemadept obteve um título verde de VND 3 trilhões (USD 120 milhões) para financiar rebocadores elétricos e instalações de energia em terra, com meta de redução de 40% no diesel nos terminais do Delta do Mekong.

- Junho de 2024: A PT Pelabuhan Indonesia inaugurou três terminais fluviais no Sul de Kalimantan com capacidade de 5 milhões de toneladas, aliviando o congestionamento costeiro em 30%.

- Junho de 2024: A Corporação Financeira Internacional concedeu um empréstimo vinculado à sustentabilidade de USD 150 milhões à PT Pelabuhan Indonesia, vinculando as taxas à certificação ISO 14001 para 80% dos portos fluviais até 2027.

- Março de 2024: A Gemadept anunciou uma expansão de USD 200 milhões do Porto de Can Tho, adicionando capacidade de 2 milhões de TEU e guindastes automatizados para barcaças de 1.000 toneladas até 2026.

Escopo do Relatório do Mercado de Transporte de Carga por Hidrovias Interiores da ASEAN

| Granel Líquido |

| Granel Seco |

| Outros |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Malásia |

| Filipinas |

| Restante da ASEAN |

| Por Tipo de Transporte | Granel Líquido |

| Granel Seco | |

| Outros | |

| Por País | Singapura |

| Tailândia | |

| Vietnã | |

| Indonésia | |

| Malásia | |

| Filipinas | |

| Restante da ASEAN |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte de carga por hidrovias interiores da ASEAN em 2025?

O mercado é avaliado em USD 7,90 bilhões em 2025 e deve expandir-se para USD 10,11 bilhões até 2030.

Qual tipo de carga lidera as hidrovias interiores da ASEAN?

O granel seco detém 51,23% de participação, liderado por arroz, carvão e agregados de construção.

Qual segmento cresce mais rapidamente?

O granel líquido avança a um CAGR de 5,19% graças aos fluxos de petróleo, produtos químicos e óleos comestíveis.

Qual país domina o frete por hidrovias interiores regionais?

O Vietnã responde por 21,81% do tráfego devido à sua densa rede do Delta do Mekong e às melhorias portuárias.

Onde o crescimento é mais forte até 2030?

A Indonésia deve registrar um CAGR de 5,61% à medida que novos terminais fluviais entram em operação em Sumatra e Kalimantan.

Qual tecnologia aumenta a eficiência nos rios da ASEAN?

Sistemas de informação fluvial em tempo real e APIs de reserva de atracação reduzem o tempo ocioso e melhoram o planejamento de carga.

Página atualizada pela última vez em: