Tamanho e Participação do Mercado de Cloridrato de Articaína

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

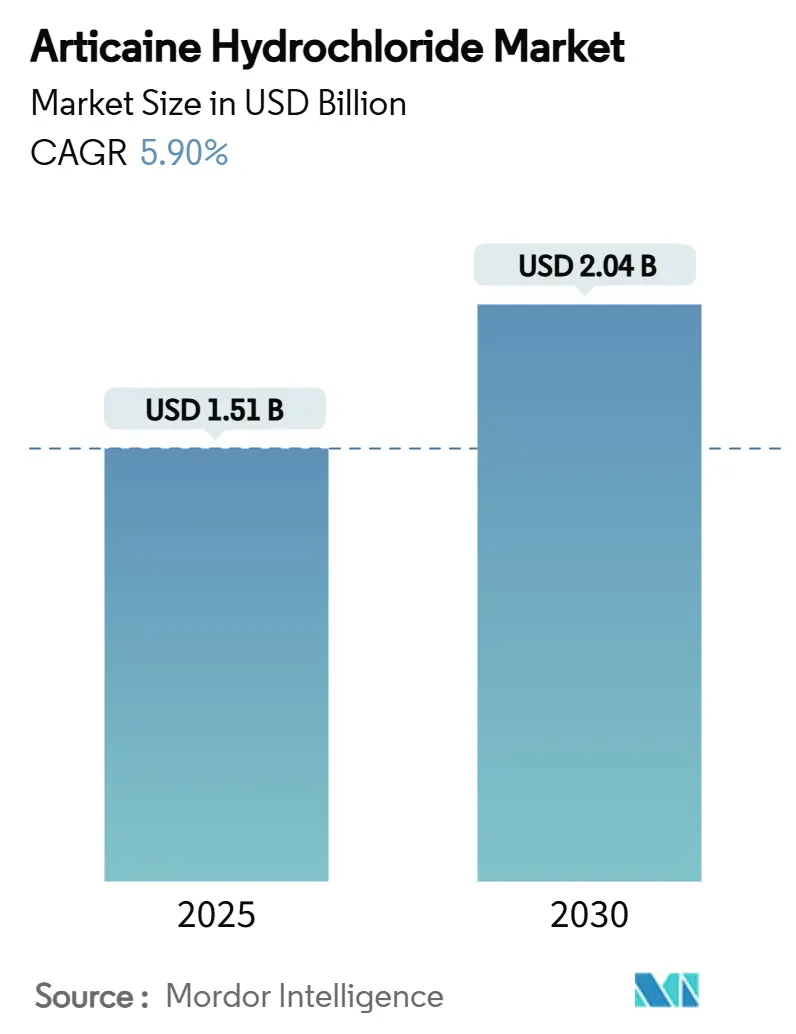

| Tamanho do Mercado (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloridrato de Articaína por Mordor Intelligence

O tamanho do mercado de cloridrato de articaína foi de USD 1,51 bilhão em 2025 e está previsto para atingir USD 2,04 bilhões até 2030, avançando a um CAGR de 5,9% no período. Essa expansão reflete uma mudança decisiva em relação à lidocaína, à medida que os clínicos se voltam para o início de ação mais rápido, a difusão mais profunda e as menores taxas de reinjeção da articaína. Autorizações regulatórias mais amplas, crescimento em intervenções odontológicas complexas e investimentos dos fabricantes em formulações tamponadas e pediátricas reforçam a demanda constante. A disciplina do lado da oferta melhorou a integridade do produto por meio de protocolos de esterilidade mais rigorosos, mas também eleva os custos de produção, favorecendo os incumbentes com escala. Ao mesmo tempo, escassez intermitente de epinefrina de grau farmacêutico ressalta a necessidade de diversificação de fornecimento e opções alternativas de vasoconstritores, mantendo a gestão de riscos em alta nas agendas dos conselhos. A concorrência agora gira em torno de avanços incrementais em formulações, conveniência de cartuchos e auxílios digitais de administração, em vez de diferenciação básica de moléculas, sinalizando uma fase de valor agregado para o mercado de cloridrato de articaína.

Principais Conclusões do Relatório

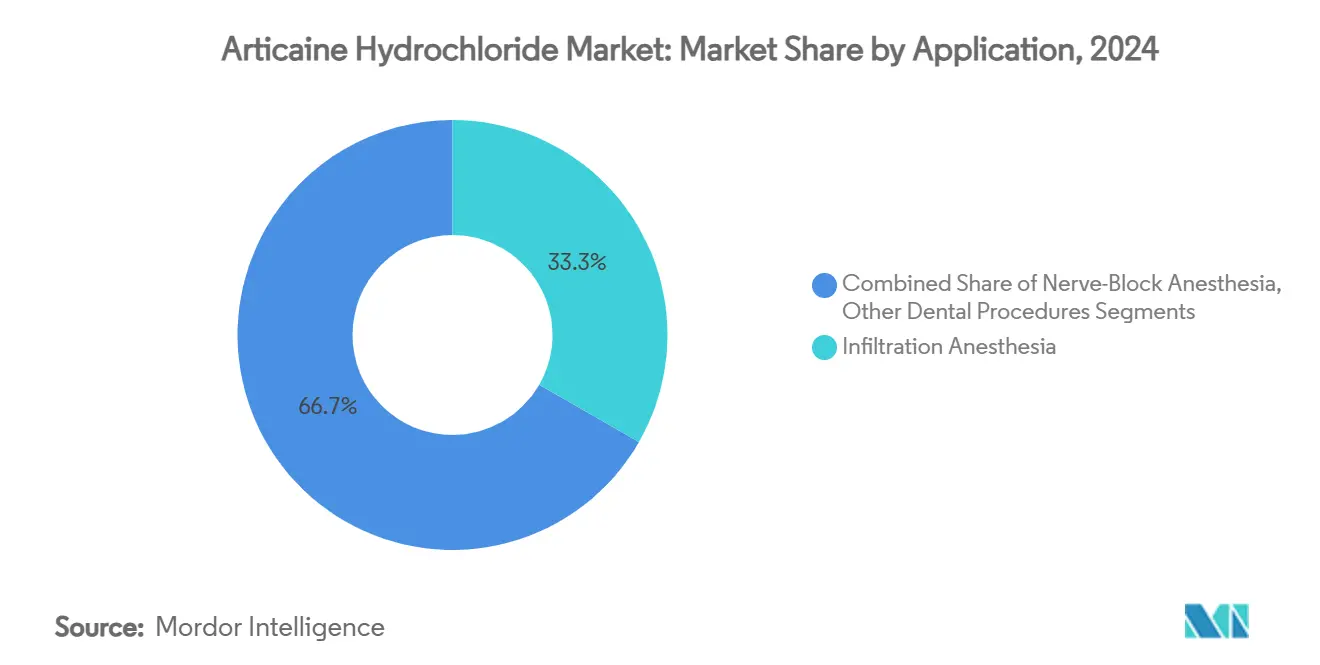

- Por aplicação, a anestesia por infiltração representou 33,3% da participação do mercado de cloridrato de articaína em 2024, enquanto os procedimentos de bloqueio de nervo estão a caminho de se expandir a um CAGR de 9,3% até 2030.

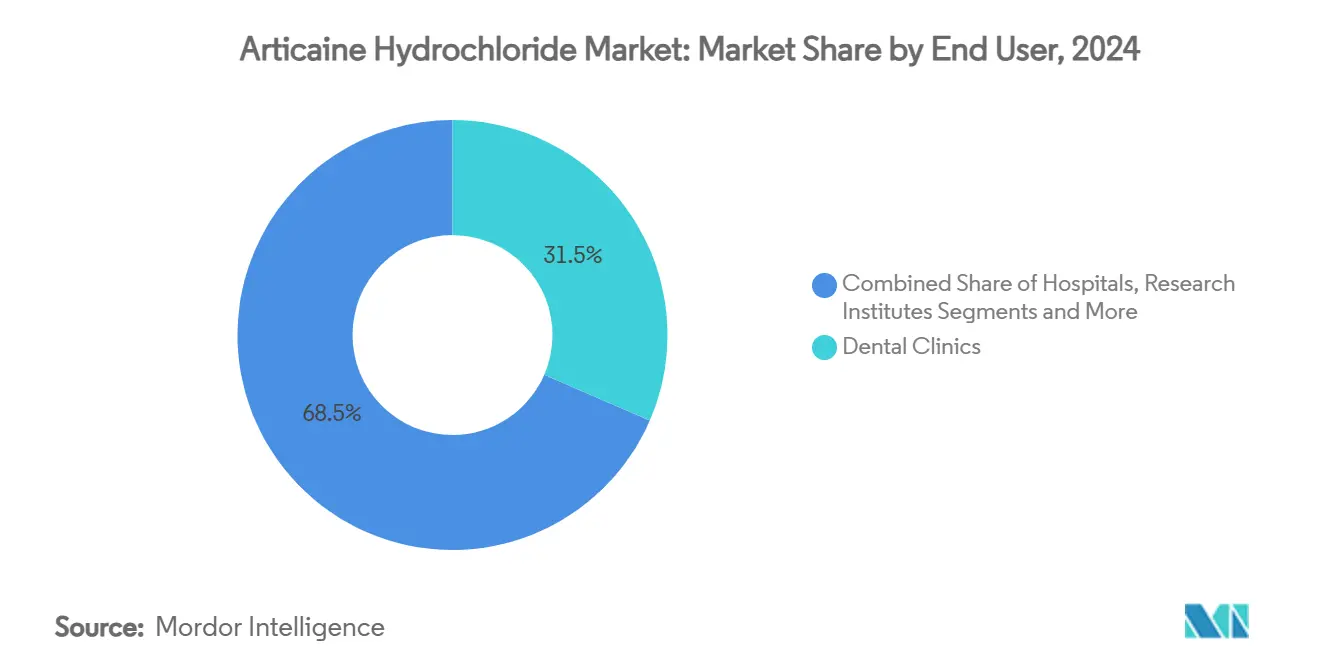

- Por usuário final, as clínicas odontológicas detinham 31,5% do tamanho do mercado de cloridrato de articaína em 2024, enquanto os centros cirúrgicos ambulatoriais estão projetados para registrar o CAGR mais rápido de 9,7% até 2030.

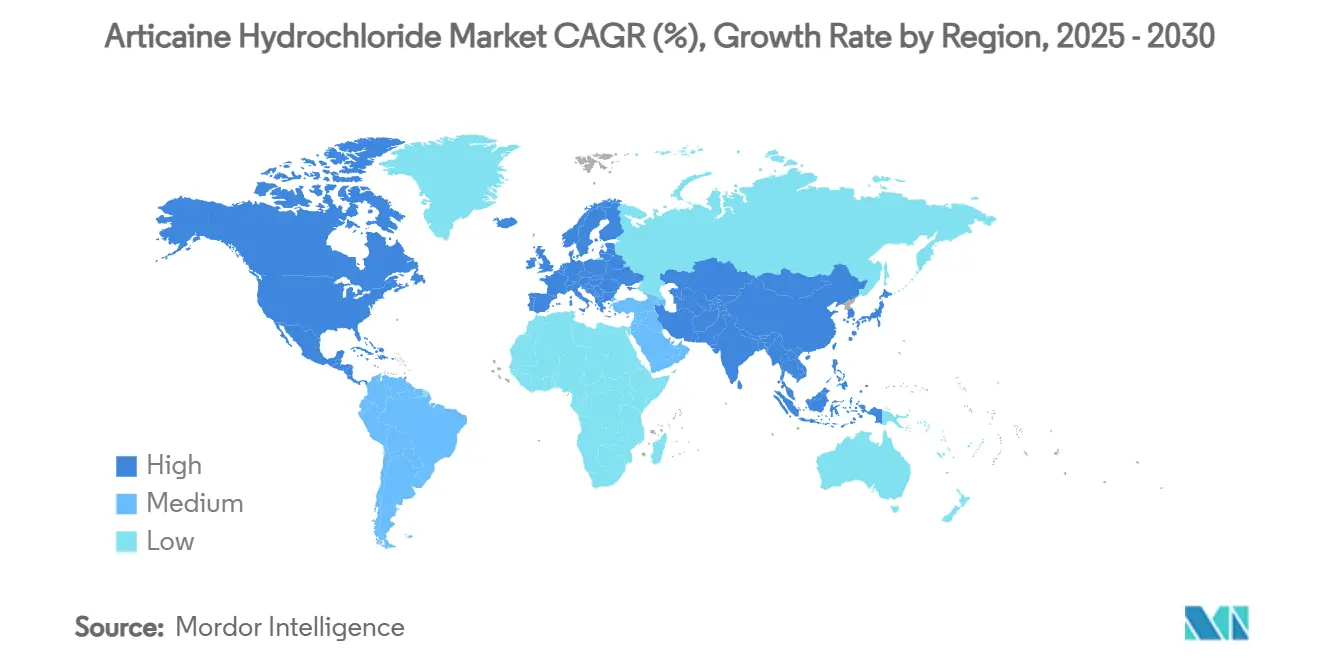

- Por geografia, a Europa liderou com 38,9% do tamanho do mercado de cloridrato de articaína em 2024, e a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 8,8% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Cloridrato de Articaína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos Odontológicos Complexos em Todo o Mundo | +1.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Articaína em Relação à Lidocaína para Infiltração Devido à Maior Eficiência de Difusão | +0.80% | Global, particularmente Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perfil de Segurança Favorável Impulsionando Aprovações Regulatórias de Formulações Pediátricas | +0.60% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Mudança Gradual para Sistemas de Administração de Cartucho Único em Mercados Emergentes | +0.40% | APAC como núcleo, com expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Investimentos em Inovações de Anestésicos Tamponados para Início de Ação Mais Rápido | +0.50% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da Telessaúde Odontológica Impulsionando a Demanda por Kits de Anestesia no Local para Clínicas Móveis | +0.30% | Global, com adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos Odontológicos Complexos em Todo o Mundo

O aumento constante em terapias de implantes em múltiplos estágios, retratamentos endodônticos e reabilitações de arco completo está elevando o consumo basal de anestésicos. A taxa de sucesso de 95,9% da articaína na anestesia pulpar desafiadora em comparação com 77,6% da lidocaína proporciona aos clínicos economias mensuráveis de tempo de cadeira e menos reinjeções, alinhando-se diretamente com as metas de produtividade.[1]Yilei Che, Minhua Wang, Xiaozhen Wu e Xueling Wang, "A Eficácia da Articaína no Controle da Dor Durante Procedimentos Endodônticos em Pacientes Pediátricos," Medicina Perioperatória, biomedcentral.com O envelhecimento das populações na Europa e na América do Norte aumenta a complexidade dos procedimentos, prolongando a duração média dos casos e ampliando a necessidade de agentes de ação mais prolongada. Essas dinâmicas se traduzem em crescimento consistente de unidades para formulações de articaína a 4% com epinefrina, posicionando o mercado de cloridrato de articaína como beneficiário estrutural da demanda global por saúde bucal. Os fabricantes que combinam dados de duração de ação com orientação digital de dosagem elevam ainda mais os custos de mudança para moléculas concorrentes, aprofundando o enraizamento da articaína.

Adoção Crescente de Articaína em Relação à Lidocaína para Infiltração

A penetração quase universal de 98% na Alemanha ilustra com que rapidez as preferências podem mudar quando os protocolos de articaína se tornam predominantes na formação de graduação.[2]Viktorija Bojic et al., "Uso de Anestésicos Locais entre Dentistas: Dados Alemães e Internacionais," ResearchGate, researchgate.net Ensaios comparativos mostram uma taxa de sucesso de anestesia pulpar de 76% para a articaína contra 58% para a lidocaína em pulpite irreversível, um resultado que motiva os comitês de formulário a reavaliar as políticas de aquisição.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "21 CFR 610.12 – Esterilidade," Código Eletrônico de Regulamentos Federais, ecfr.gov À medida que as faculdades de odontologia revisam os currículos, os novos formandos entram na prática já familiarizados com a mecânica de difusão da articaína, acelerando a adoção na Ásia-Pacífico e na América Latina. A tendência também carrega poder de precificação; os hospitais relatam disposição para pagar um prêmio de 15 a 20% por início de ação previsível e menor tempo de cadeira. Essa migração permanece o maior ganho de participação individual para o mercado de cloridrato de articaína até meados da década.

Perfil de Segurança Favorável Impulsionando Aprovações Regulatórias de Formulações Pediátricas

Os reguladores estão aprovando cartuchos de menor concentração e menor volume após evidências confirmarem uma redução de 35% nas complicações pós-operatórias em comparação com as formulações para adultos. As diretrizes dos Estados Unidos agora reconhecem a articaína como adequada para crianças a partir de quatro anos quando dosada adequadamente, abrindo um considerável segmento de receita pediátrica. A Agência Europeia de Medicamentos adotou posições paralelas, conferindo aos players de múltiplos mercados alavancagem imediata. As empresas com infraestrutura de farmacovigilância pediátrica desfrutam de uma vantagem de pioneirismo, pois o dossiê clínico exigido para aprovação é extenso e custoso. A longo prazo, espera-se que as SKUs pediátricas especializadas elevem os preços médios de venda e aprofundem a diferenciação de marca dentro do setor de cloridrato de articaína.

Mudança Gradual para Sistemas de Administração de Cartucho Único em Mercados Emergentes

Clínicas no Sudeste Asiático, no Oriente Médio e em partes da América Latina estão substituindo frascos multidose por cartuchos únicos pré-preenchidos para reduzir o desperdício e minimizar a contaminação cruzada. Os marcos de aquisição governamentais exigem cada vez mais formatos de uso único para se alinhar com os padrões internacionais de controle de infecção, posicionando os produtores de articaína que oferecem cartuchos de nível econômico para contratos de volume em vantagem. A mudança se encaixa com os programas de odontologia móvel em rápido crescimento, onde embalagens leves e estéreis simplificam a logística de suprimentos. Embora a margem por unidade permaneça estreita, os volumes em escala elevam o lucro absoluto, sustentando um incremento de 0,4% no CAGR do mercado de cloridrato de articaína.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Esterilidade e Teste de Pirógenos por Lote | -0.70% | Global, particularmente rigoroso na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez Intermitente de Epinefrina de Grau Farmacêutico | -0.90% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de Técnicas de Anestesia Sem Agulha | -0.50% | América do Norte e UE, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Crescente Escrutínio Público sobre o Uso Excessivo de Anestésicos na Odontologia Pediátrica | -0.40% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Esterilidade e Teste de Pirógenos por Lote

As revisões ao Código de Regulamentos Federais dos Estados Unidos 21 CFR 610.12 agora obrigam cada lote de articaína a passar por validação completa de esterilidade e endotoxinas, estendendo os ciclos de liberação em até três semanas e elevando os custos por unidade em cerca de 12%. Os fabricantes regionais menores têm dificuldade em absorver esses custos, incentivando a consolidação que poderia limitar a concorrência de preços. As autoridades europeias estão se alinhando com emendas similares de BPF, portanto a pressão é global. Embora a maior qualidade reforce a confiança dos clínicos, o efeito de curto prazo é a adição mais lenta de capacidade e pedidos pendentes mais longos, reduzindo 0,7% do CAGR do mercado de cloridrato de articaína até que a automação alivie os gargalos.

Escassez Intermitente de Epinefrina de Grau Farmacêutico

A ASHP relatou pedidos pendentes periódicos para frascos de epinefrina 1:100.000, um co-ingrediente crítico na maioria dos cartuchos de articaína. A escassez obriga os dentistas a recorrer à articaína simples ou a mudar temporariamente para mepivacaína, ambos os cenários reduzindo as vendas de articaína com epinefrina. Embora os fornecedores globais estejam adicionando linhas de fabricação redundantes, as interrupções geopolíticas e a capacidade de produção limitada de matéria-prima significam que as interrupções persistirão nos próximos dois anos. A oportunidade de receita perdida equivale a uma redução de 0,9% no CAGR do mercado de cloridrato de articaína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Liderança em Infiltração Aproveita as Vantagens de Difusão

As técnicas de infiltração responderam por 33,3% da participação do mercado de cloridrato de articaína em 2024, à medida que os clínicos capitalizaram a superior penetração óssea cortical da molécula para garantir anestesia rápida e profunda. A duração média do procedimento caiu 12 minutos quando a articaína a 4% substituiu a lidocaína, uma economia de tempo que se traduz diretamente em produtividade da clínica. Ao longo do período de previsão, o segmento de infiltração está projetado para manter crescimento constante à medida que os produtos tamponados reduzem o desconforto da injeção e ampliam a aceitação entre pacientes com aversão a agulhas. Os procedimentos de bloqueio de nervo, por sua vez, estão previstos para crescer a um CAGR de 9,3%, refletindo a adoção mais ampla em extrações de terceiros molares mandibulares onde a profundidade de difusão é crítica.

O impulso do mercado também decorre da inovação em hardware de administração. Sistemas de injeção assistidos por computador calibrados especificamente para doses de articaína mitigam o risco de colocação intravascular e melhoram a previsibilidade do início de ação, especialmente para bloqueios alveolares inferiores e de Gow-Gates. Os fabricantes que incluem códigos QR instrucionais em cada cartucho reforçam a proficiência do clínico e incentivam a fidelidade à marca. Coletivamente, esses desenvolvimentos protegem a liderança da infiltração enquanto apoiam ganhos acima do mercado para indicações avançadas de bloqueio de nervo, mantendo o mercado de cloridrato de articaína firmemente orientado para procedimentos odontológicos de alta complexidade.

Por Usuário Final: Clínicas Sustentam Volume Enquanto Centros Cirúrgicos Ambulatoriais Aceleram

As clínicas odontológicas geraram 31,5% da receita de 2024 para o tamanho do mercado de cloridrato de articaína, com base em trabalhos restauradores repetidos e anestesia orientada por higiene durante a manutenção periodontal. Seu perfil de demanda é estável, mas sensível aos ciclos de renda disponível. Os centros cirúrgicos ambulatoriais, em contraste, registraram o CAGR mais rápido de 9,7%, à medida que as seguradoras incentivaram pacotes ambulatoriais de extração e implante para reduzir os custos de internação. Os protocolos dos centros cirúrgicos ambulatoriais favorecem agentes de ação mais prolongada; assim, os cartuchos de articaína com epinefrina 1:100.000 apresentam volumes por caso mais elevados em comparação com os ambientes de prática padrão.

Os hospitais permanecem essenciais para trauma e reconstrução de múltiplos quadrantes, mas sua participação está definida para se estabilizar à medida que os pagadores direcionam casos adequados para fora da enfermaria. Os institutos acadêmicos e de pesquisa, embora pequenos em volume absoluto, exercem influência desproporcional ao publicar eficácias comparativas que moldam as diretrizes clínicas. À medida que cada ambiente aprofunda o uso de articaína, os fabricantes personalizam tamanhos de embalagem e materiais educacionais — embalagens múltiplas para clínicas de alto volume, variantes tamponadas premium para centros cirúrgicos ambulatoriais — expandindo a oportunidade total endereçável em todo o setor de cloridrato de articaína.

Análise Geográfica

A Europa manteve a liderança com 38,9% do tamanho do mercado de cloridrato de articaína em 2024, uma posição enraizada em décadas de experiência dos profissionais e em um ecossistema educacional que padronizou os currículos de articaína. A penetração de 98% na Alemanha ressalta a preferência arraigada, enquanto a França e a Itália seguem de perto. A harmonização da Diretiva Farmacêutica da UE simplifica ainda mais os lançamentos em múltiplos países, oferecendo aos fornecedores globais prazos de aprovação previsíveis. O comércio paralelo dentro do bloco ajuda a reequilibrar as escassez locais, mantendo os preços ao usuário final relativamente estáveis apesar das regras de BPF mais rígidas. O crescimento incremental da região é impulsionado por uma demografia mais idosa que demanda próteses suportadas por implantes, uma classe de intervenção idealmente adequada ao perfil de ação prolongada da articaína.

A Ásia-Pacífico está posicionada como o motor de crescimento, com previsão de registrar um CAGR de 8,8% até 2030. A densidade de clínicas odontológicas na China cresceu 14% entre 2024 e 2025, ampliando o acesso a anestesia premium apesar da sensibilidade ao preço. Os pilotos de seguro governamental em cidades de segundo nível agora reembolsam a articaína para trabalhos endodônticos complexos, ampliando o funil de adoção. A Índia mostra impulso semelhante à medida que redes corporativas implantam modelos de franquia equipados com imagens digitais e injeções assistidas por computador que se combinam naturalmente com os cartuchos de articaína. Os ministérios da saúde do Sudeste Asiático, por sua vez, adquirem embalagens de cartucho único para unidades móveis de saúde pública, tornando a molécula visível em campanhas de alcance rural. À medida que essas dinâmicas convergem, a penetração regional está definida para superar os níveis da América do Norte até o final da década, ampliando materialmente o mercado global de cloridrato de articaína.

A América do Norte apresenta um cenário maduro, porém dinâmico, onde a intensidade regulatória molda o mix de produtos mais do que o volume. A pressão da Administração de Alimentos e Medicamentos dos Estados Unidos por rotulagem específica para pediatria motivou os formuladores a submeter SKUs de baixo volume e baixa concentração, que agora respondem por 12% das vendas domésticas de cartuchos. Concomitantemente, alguns estados exigem simulacros trimestrais de resposta a emergências e certificação de suporte de vida pediátrico para licenças de sedação profunda que utilizam articaína, elevando os custos operacionais, mas ressaltando a segurança. Embora a lidocaína ainda mantenha presença em certos círculos de clínica geral, as tendências de educação continuada e os critérios de seguro agora se inclinam para a articaína em procedimentos restauradores de alto valor. O Canadá espelha essas mudanças, embora a rotulagem bilíngue adicione uma camada de conformidade que prolonga ligeiramente os prazos de lançamento. Combinados, esses elementos sustentam crescimento de valor constante para o mercado de cloridrato de articaína mesmo em territórios norte-americanos de outra forma saturados.

Cenário Competitivo

O fornecimento global é moderadamente concentrado, com os cinco principais fabricantes respondendo por aproximadamente 62% do volume de cartuchos, colocando o mercado em uma faixa oligopolística clássica. A Septodont lidera por meio de produção verticalmente integrada na França, no Canadá e no Brasil, permitindo amortecimento de preços e rápida redistribuição de capacidade quando surgem escassez regional de epinefrina. O investimento de mais de USD 10 milhões da empresa na Balanced Pharma para co-desenvolver formulações de articaína de múltiplos dias ilustra uma estratégia de ir além da anestesia de commodities em direção a plataformas diferenciadas de gestão da dor. A 3M-ESPE e a Dentsply Sirona fortalecem sua participação por meio de equipamentos de cadeira odontológica agrupados que dependem de designs proprietários de cartuchos, efetivamente bloqueando os consumíveis a jusante.

Os pipelines de inovação agora priorizam refinamentos nos sistemas de administração. Canetas de fluxo controlado por computador calibradas para os parâmetros da articaína reduzem o risco intravascular e estão sendo testadas em hospitais de ensino. Agulhas de aço inoxidável de parede fina com cortes de bisel proprietários afirmam reduzir a força de inserção, melhorando o conforto do paciente sem alterar a dosagem. Enquanto isso, empresas menores na Ásia se concentram em preços competitivos de cartucho único para penetrar em licitações públicas, uma tática que aumenta o volume, mas oferece margem limitada. Fusões e aquisições são prováveis à medida que os custos de conformidade com esterilidade aumentam, tornando a escala de volume essencial para a viabilidade a longo prazo no mercado de cloridrato de articaína.

As ameaças originam-se de plataformas emergentes sem agulha e classes moleculares não amídicas. Um dispositivo fototérmico que obteve autorização regulatória para analgesia de tecidos moles intraorais poderia invadir o posicionamento de baixa dor da articaína se iterações futuras atingirem profundidade pulpar. No entanto, as empresas estabelecidas estão se protegendo adquirindo participações minoritárias em startups que desenvolvem tais modalidades, garantindo participação no potencial de crescimento. As barreiras à entrada permanecem altas, dadas as extensas evidências clínicas, a infraestrutura de farmacovigilância e a gestão da cadeia de frio exigidas pelos reguladores. Consequentemente, espera-se que o comportamento competitivo gire em torno de extensões de linha, kits de valor agregado e co-marketing com plataformas de odontologia digital, em vez de guerras de preços, sustentando margens saudáveis para os participantes líderes no mercado de cloridrato de articaína.

Líderes do Setor de Cloridrato de Articaína

Septodont

Dentsply Sirona

3M

Pierrel S.p.A.

Novocol Pharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Septodont investiu na Balanced Pharma e nomeou um executivo sênior para o conselho da parceira para acelerar o trabalho em formulações de articaína de duração estendida voltadas para o controle da dor pós-procedimento.

- Outubro de 2024: A Septodont e a Premier Dental firmaram um acordo de distribuição exclusiva para o BufferPro, um sistema de tamponamento na cadeira que reduz o desconforto da injeção quando usado com articaína a 4%.

- Julho de 2024: Pesquisadores da Universidade de Sichuan sintetizaram mais de 400 análogos de articaína com propriedades anti-inflamatórias aprimoradas usando a estrutura generativa DeepSA.

- Março de 2024: O Conselho Odontológico de Ohio aplicou regras de anestesia atualizadas exigindo certificação de Suporte Avançado de Vida para sedação profunda de pacientes com menos de oito anos ao administrar articaína.

Escopo do Relatório Global do Mercado de Cloridrato de Articaína

| Anestesia por Infiltração |

| Anestesia por Bloqueio de Nervo |

| Outros Procedimentos Odontológicos |

| Clínicas Odontológicas |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Anestesia por Infiltração | |

| Anestesia por Bloqueio de Nervo | ||

| Outros Procedimentos Odontológicos | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cloridrato de articaína?

O tamanho do mercado de cloridrato de articaína foi de USD 1,51 bilhão em 2025 e está projetado para atingir USD 2,04 bilhões até 2030.

Com que rapidez está crescendo a demanda por anestesia por infiltração de articaína?

A infiltração detém 33,3% de participação e continua a se expandir à medida que as clínicas adotam formulações tamponadas que encurtam o tempo de início de ação.

Qual região apresenta a adoção mais rápida de cloridrato de articaína?

A Ásia-Pacífico está prevista para registrar um CAGR de 8,8% até 2030, superando outras regiões em impulso de crescimento.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais consomem volumes mais elevados por caso e devem crescer a um CAGR de 9,7%, favorecendo cartuchos de articaína premium de ação prolongada.

Como as regras de esterilidade estão afetando os fabricantes?

Os novos testes de esterilidade e pirógenos por lote adicionam aproximadamente 12% aos custos unitários, empurrando os players menores em direção à consolidação.

Quais inovações poderiam desafiar as injeções tradicionais?

Dispositivos fototérmicos sem agulha e pró-fármacos ativados por espécies reativas de oxigênio estão em ensaios clínicos e poderiam alterar a dinâmica da demanda até 2030.

Página atualizada pela última vez em: