Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

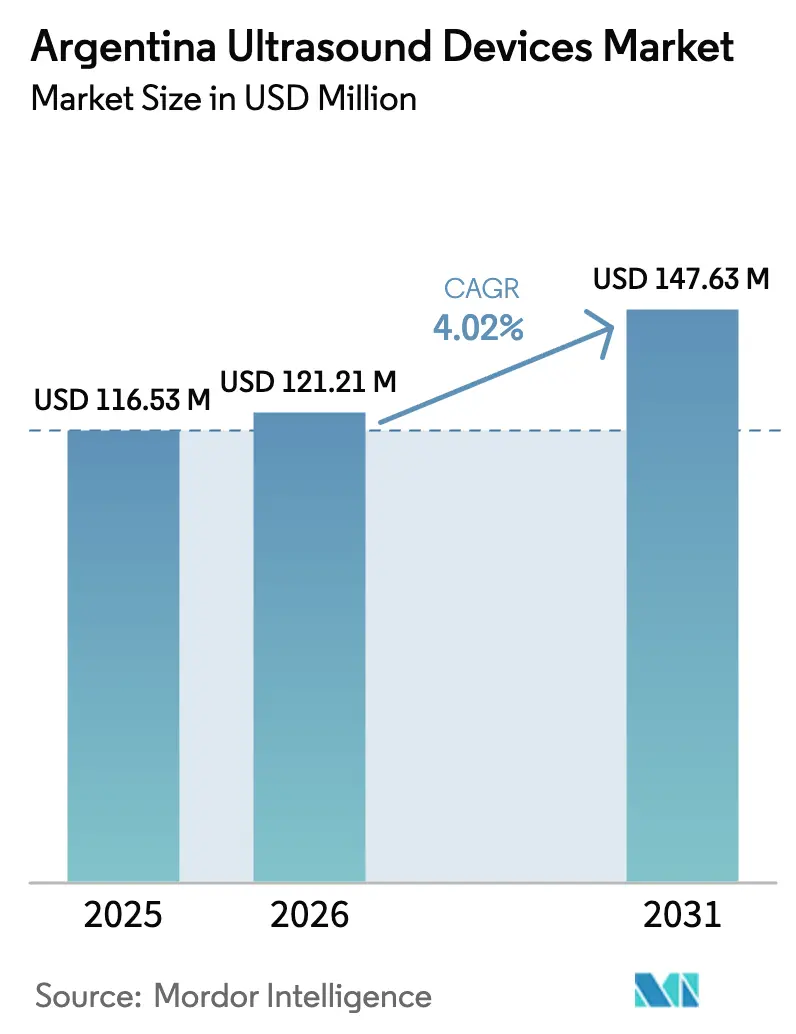

| Tamanho do mercado no ano base (2025) | 116.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 121.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 147.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Argentina por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom da Argentina cresça de USD 116,53 milhões em 2025 para USD 121,21 milhões em 2026 e está previsto para atingir USD 147,63 milhões até 2031 a um CAGR de 4,02% no período 2026-2031.

A crescente demanda por diagnósticos em tempo real no gerenciamento de doenças crônicas, a implantação obrigatória de receitas eletrônicas a partir de janeiro de 2025 e um pacote de modernização do sistema de saúde de USD 535 milhões apoiado pelo Banco Mundial são os principais catalisadores de crescimento. A oferta, no entanto, permanece dependente de importações, expondo as partes interessadas à volatilidade cambial, mesmo enquanto distribuidores locais aprofundam parcerias com fabricantes multinacionais. A intensificação da concorrência em torno da automação de fluxo de trabalho habilitada por IA, fatores de forma portáteis e conectividade de tele-ultrassom está remodelando a dinâmica de preços e aquisições em instituições públicas e privadas. O envelhecimento demográfico de longo prazo e a mudança do governo em direção a cuidados baseados em valor reforçam ainda mais a visibilidade de crescimento no médio prazo.

Principais Conclusões do Relatório

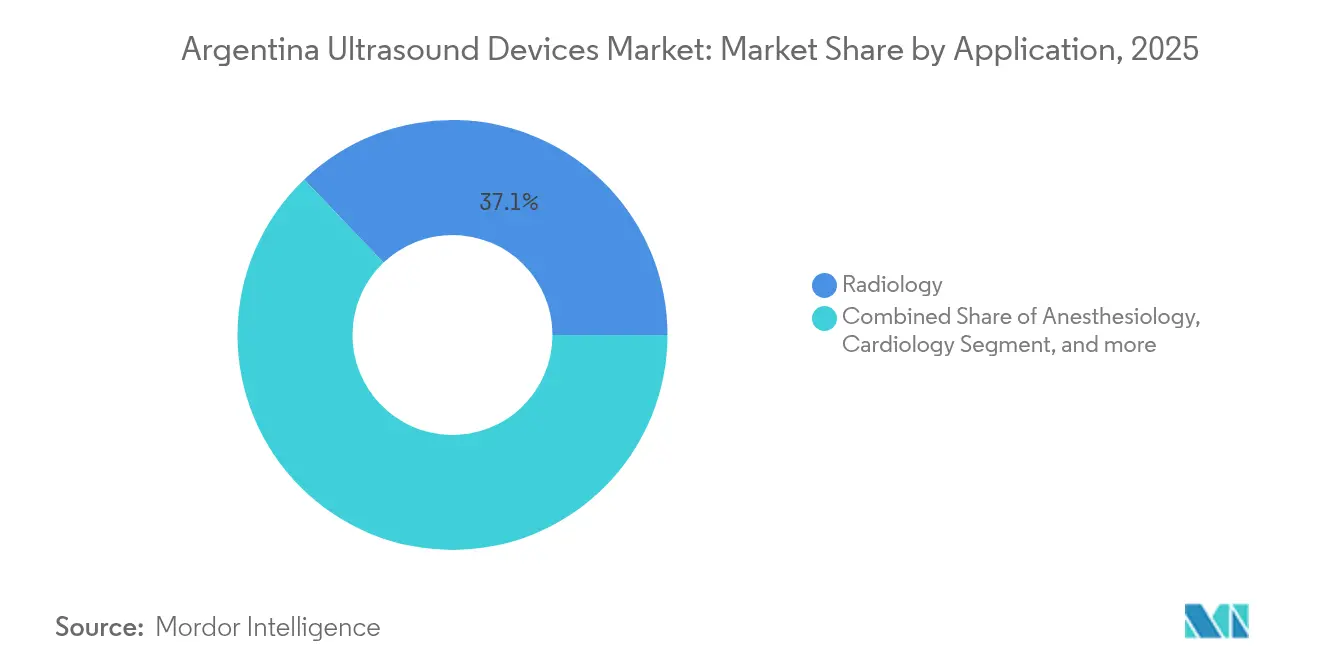

- Por aplicação, a radiologia liderou com 37,12% de participação na receita em 2025, enquanto os cuidados intensivos devem se expandir a um CAGR de 6,18% até 2031.

- Por tecnologia, a tecnologia 3D e 4D capturou 37,42% da participação do mercado de dispositivos de ultrassom da Argentina em 2025; o ultrassom focalizado de alta intensidade deve crescer mais rapidamente a um CAGR de 5,71%.

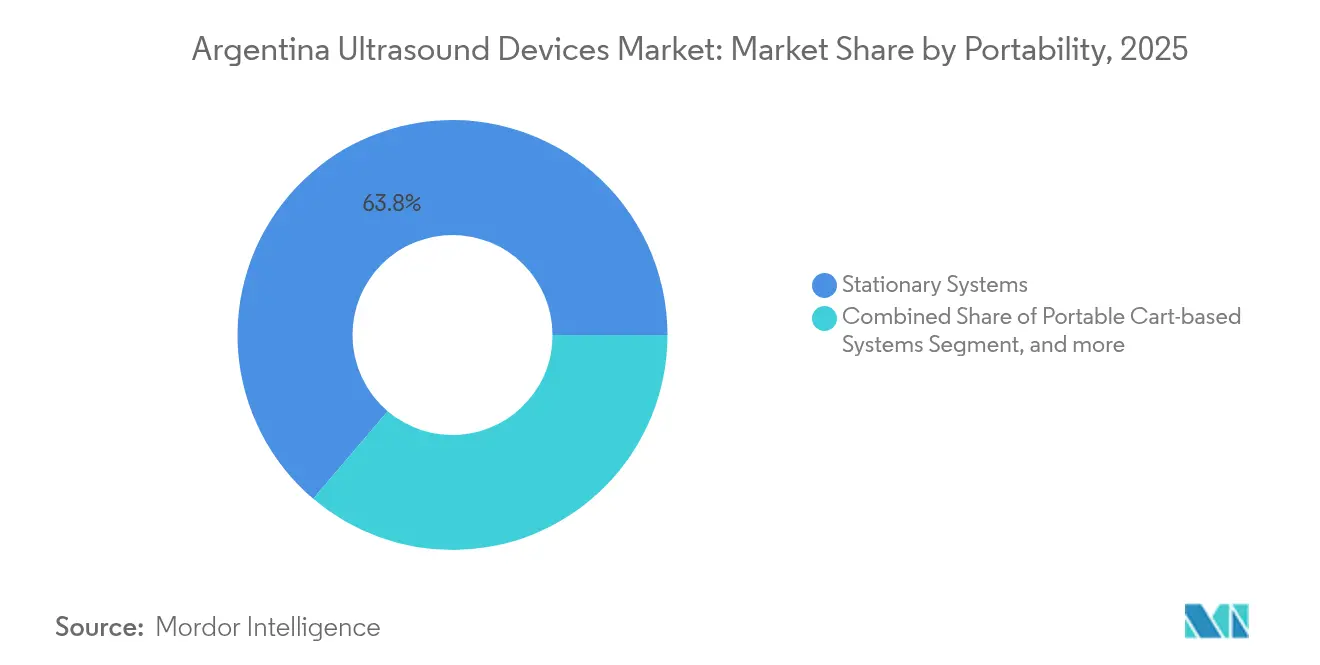

- Por portabilidade, os sistemas estacionários detinham 63,78% de participação no tamanho do mercado de dispositivos de ultrassom da Argentina em 2025, enquanto os dispositivos de mão/bolso devem crescer a um CAGR de 7,65% até 2031.

- Por usuário final, os hospitais públicos responderam por 42,68% de participação de uso em 2025, mas os ambientes de saúde domiciliar estão no caminho para o maior CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.2% | Nacional; centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão do ultrassom no ponto de cuidado (POCUS) | +0.8% | Hospitais públicos em todo o país | Médio prazo (2-4 anos) |

| Iniciativas de saúde materna | +0.5% | Províncias carentes | Médio prazo (2-4 anos) |

| Automação de fluxo de trabalho com IA | +0.7% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Tele-ultrassom em regiões remotas | +0.4% | Patagônia rural e norte | Longo prazo (≥ 4 anos) |

| Integração em cuidados baseados em valor | +0.3% | Setor privado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

O envelhecimento da população e o aumento pós-pandemia de doenças não transmissíveis estão elevando a utilização de exames cardíacos, vasculares e musculoesqueléticos. A mortalidade materna subiu para 7,4 por 10.000 nascimentos em 2024, evidenciando necessidades não atendidas de imagem pré-natal. O ultrassom assistido por IA reduz os tempos de exame, apoiando clínicos sobrecarregados que lidam com volumes maiores de pacientes. A Asignación Universal por Hijo da Argentina, cobrindo 4,37 milhões de beneficiários, reforça a demanda pediátrica constante por monitoramento sonográfico de rotina.[1]"Projeto de Receita Eletrônica," Argentina.gob.ar, argentina.gob.ar Esses fatores sustentam coletivamente ciclos contínuos de substituição de equipamentos e novas instalações em hospitais terciários.

Expansão do Ultrassom no Ponto de Cuidado (POCUS) em Emergências e Atenção Primária

Os sistemas portáteis oferecem diagnósticos à beira do leito sem necessidade de salas de radiologia dedicadas. Dispositivos como Butterfly iQ+, Clarius e Vscan Air agora demonstram desempenho próximo ao de máquinas em carrinho, mas custam uma fração do preço e operam a partir de smartphones. A escassez de mão de obra — a OPAS projeta uma lacuna regional de até 2 milhões de trabalhadores de saúde até 2030 — torna o POCUS de fácil utilização indispensável, especialmente para clínicos gerais em clínicas provinciais.[2]"Força de Trabalho em Saúde nas Américas," Organização Pan-Americana da Saúde, paho.org As 29 faculdades de medicina da Argentina já incorporam a proficiência em ultrassom nos currículos, garantindo que os médicos recém-formados considerem o POCUS uma prática padrão.

Iniciativas de Saúde Materna Apoiadas pelos Governos Federal e Estadual

Programas financiados pelo PNUD avaliados em USD 671,3 milhões para cobertura universal de saúde e USD 19,7 milhões para apoio à primeira infância determinam uma triagem pré-natal mais ampla em distritos com poucos recursos. O software de avaliação fetal com IA pode reduzir o tempo de medição de 2 minutos para 5 segundos por exame, aumentando o rendimento e a confiança diagnóstica. As janelas simplificadas de registro de dispositivos da ANMAT, de 90 a 365 dias, agilizam ainda mais a disponibilidade de sistemas obstétricos avançados.

Automação de Fluxo de Trabalho com IA em Centros de Imagem Privados

Parcerias como a da GE HealthCare com a NVIDIA integram protocolos de varredura autônomos que reduzem o esforço repetitivo dos sonografistas e unificam a qualidade das imagens. Aquisições como a compra de USD 92,4 milhões da Sonio pela Samsung Medison destacam o prêmio atribuído a algoritmos de IA específicos do domínio. Os benefícios financeiros incluem menos solicitações rejeitadas e maior precisão no reembolso, fatores que ressoam com prestadores privados conscientes do fluxo de caixa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na cadeia de suprimentos e dependência de importações | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de sonografistas qualificados | -0.6% | Províncias rurais | Médio prazo (2-4 anos) |

| Financiamento fragmentado da saúde | -0.4% | Variabilidade provincial | Longo prazo (≥ 4 anos) |

| Lacunas de infraestrutura em áreas remotas | -0.3% | Patagônia e norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Dependência de Importações

Aproximadamente 80% das unidades de ultrassom são importadas, deixando os compradores expostos a oscilações cambiais e atrasos no frete. As escassez globais de componentes que começaram em 2022 continuam a impactar a disponibilidade de sondas, enquanto a inflação doméstica de 224% em 2024 comprimiu os orçamentos hospitalares.[3]"Relatório do País Argentina 2024," Guias Jurídicos Comparativos Internacionais, iclg.com Alianças estratégicas de fornecimento e armazenagem local estão se tornando táticas essenciais de mitigação de riscos.

Escassez de Sonografistas Qualificados

Os gargalos nas residências significam que menos da metade dos novos graduados em medicina consegue vagas de treinamento avançado em imagem, restringindo o rendimento nos hospitais provinciais. A aquisição assistida por IA e as medições automatizadas compensam parcialmente a lacuna humana, mas não podem substituir totalmente a expertise especializada, limitando o crescimento do volume em ambientes de alta complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Impulsionam a Inovação

A radiologia manteve a liderança com 37,12% da participação do mercado de dispositivos de ultrassom da Argentina em 2025, sustentada por fluxos de trabalho de imagem consolidados em grandes hospitais urbanos. Os cuidados intensivos, no entanto, registram o maior CAGR de 6,18%, à medida que os médicos de emergência adotam a varredura à beira do leito para gerenciar instabilidade hemodinâmica e orientar intervenções. O tamanho do mercado de dispositivos de ultrassom da Argentina atribuído às implantações em cuidados intensivos deve ganhar mais impulso à medida que os algoritmos de IA quantificam métricas pulmonares e cardíacas em segundos, agilizando as decisões de triagem. Os focos secundários de crescimento incluem cardiologia, ginecologia/obstetrícia e imagem musculoesquelética, cada um beneficiando-se de pacotes de software especializados que automatizam medições complexas e reduzem a variabilidade entre observadores.

Em ginecologia/obstetrícia, os programas pré-natais financiados pelo governo estimulam a instalação de sistemas habilitados para 3D em centros de maternidade provinciais, enquanto as clínicas privadas competem para oferecer exames de anomalias fetais com IA. A cardiologia aproveita o Acuson Origin da Siemens, cujo mecanismo de aprendizado profundo captura mais de 5.000 pontos de dados ecocardiográficos por exame, minimizando erros de entrada manual. Os subsegmentos musculoesquelético e vascular ganham tração por meio de aprimoramentos de elastografia e Doppler que aumentam o rendimento diagnóstico sem exposição à radiação.

Por Tecnologia: A Integração de IA Acelera a Inovação

As modalidades 3D e 4D comandaram 37,42% de participação em 2025, refletindo o apetite local por imagem volumétrica em obstetrícia e planejamento intervencionista. O ultrassom focalizado de alta intensidade deve superar outras tecnologias a um CAGR de 5,71%, impulsionado por procedimentos não invasivos de oncologia e gerenciamento da dor. O tamanho do mercado de dispositivos de ultrassom da Argentina derivado do HIFU permanece pequeno, mas ilustra uma mudança em direção a aplicações terapêuticas que reduzem as internações hospitalares.

Em todas as plataformas, a IA embarcada agora automatiza segmentação, quantificação e geração de relatórios. A Smart Fusion da Canon sobrepõe conjuntos de dados de TC/RM ao ultrassom ao vivo, facilitando o direcionamento de lesões sem agentes de contraste. O ultrassom 2D persiste como uma ferramenta econômica para atenção primária, e o Doppler permanece indispensável em cardiologia e nefrologia. Os sistemas emergentes de elastografia fornecem dados quantitativos de rigidez tecidual, auxiliando na detecção precoce de fibrose.

Por Portabilidade: A Revolução dos Dispositivos de Mão Transforma o Acesso

Os consoles estacionários ainda dominam com 63,78% de participação, valorizados pelos transdutores premium e pelo processamento avançado que os casos complexos exigem. No entanto, as unidades portáteis são as que crescem mais rapidamente, a um CAGR de 7,65%, democratizando a imagem em ambulâncias, clínicas de campo e ambientes domiciliares. O tamanho do mercado de dispositivos de ultrassom da Argentina atribuível aos dispositivos de mão se expande à medida que aparelhos como o Butterfly iQ3 integram visualização 3D e fluxos de trabalho guiados por IA. Os sistemas em carrinho atendem às necessidades intermediárias em salas cirúrgicas e consultórios ambulatoriais, equilibrando mobilidade e desempenho.

Avaliações comparativas mostram que nenhum dispositivo de mão supera os concorrentes em todas as aplicações; em vez disso, os fornecedores otimizam para casos de uso cardíaco, superficial ou abdominal. O treinamento de IA em tempo real mitiga a variabilidade do operador, um fator crítico em implantações rurais onde o treinamento formal em sonografia é escasso.

Por Usuário Final: A Liderança do Setor Público Enfrenta a Inovação Privada

Os hospitais públicos capturaram 42,68% da participação do mercado de dispositivos de ultrassom da Argentina em 2025, apoiados por mandatos de cobertura universal e financiamento multilateral que protegem os orçamentos de aquisição durante turbulências econômicas. Os centros de diagnóstico e os hospitais privados adotam cada vez mais sistemas premium ricos em IA para reduzir as filas de pacientes e garantir reembolsos mais elevados. O tamanho do mercado de dispositivos de ultrassom da Argentina que flui para ambientes de saúde domiciliar cresce mais rapidamente, a um CAGR de 7,12%, impulsionado por plataformas de tele-ultrassom que conectam enfermeiros e clínicos gerais com especialistas remotos em tempo real.

A fragmentação entre pagadores públicos, de seguro social e privados complica os ciclos de aquisição, muitas vezes prolongando as aprovações de licitações, mas também criando oportunidades de nicho para fornecedores capazes de navegar em negociações com múltiplas partes interessadas. Os centros cirúrgicos ambulatoriais constituem um canal emergente onde os scanners portáteis facilitam procedimentos minimamente invasivos, alinhando-se com as políticas de contenção de custos.

Análise Geográfica

A adoção de ultrassom na Argentina está fortemente concentrada em Buenos Aires e na região Central, onde reside 40% da população e a densidade de leitos de UTI atinge o pico de 2.567 unidades. Esses centros concentram vendas de plataformas de alto padrão e expertise especializada. As disparidades provinciais permanecem acentuadas; as províncias remotas do norte e da Patagônia enfrentam lacunas de infraestrutura que retardam a difusão de imagens avançadas. Os mandatos de receita eletrônica do governo e os projetos de intercâmbio de informações de saúde devem unificar os fluxos de dados, reduzindo assim os obstáculos de integração para dispositivos implantados em campo.

Investimentos direcionados do PNUD e do Banco Mundial superiores a USD 700 milhões, com foco em programas de cobertura materna e universal e canalizando recursos para a aquisição de ultrassom em hospitais provinciais. A harmonização regulatória do MERCOSUL facilita a logística de fornecimento transfronteiriço, mas a desvalorização cambial e a inflação continuam a perturbar os ciclos de planejamento. As inovações em tele-ultrassom, aproveitando a penetração de internet de 87,2%, ajudam a superar as lacunas geográficas, permitindo que radiologistas metropolitanos supervisionem exames realizados em clínicas comunitárias.

O mapeamento provincial de equidade em saúde usando análises censitárias e geoespaciais identifica distritos de alta vulnerabilidade, orientando a implantação de unidades portáteis onde as salas de imagem estáticas são inviáveis. Províncias mais ricas, como Córdoba, adotam consoles de IA premium, enquanto as áreas do norte priorizam sistemas robustos e operados por bateria. Essas necessidades divergentes reforçam a importância de um portfólio de produtos em camadas para fornecedores que buscam cobertura nacional.

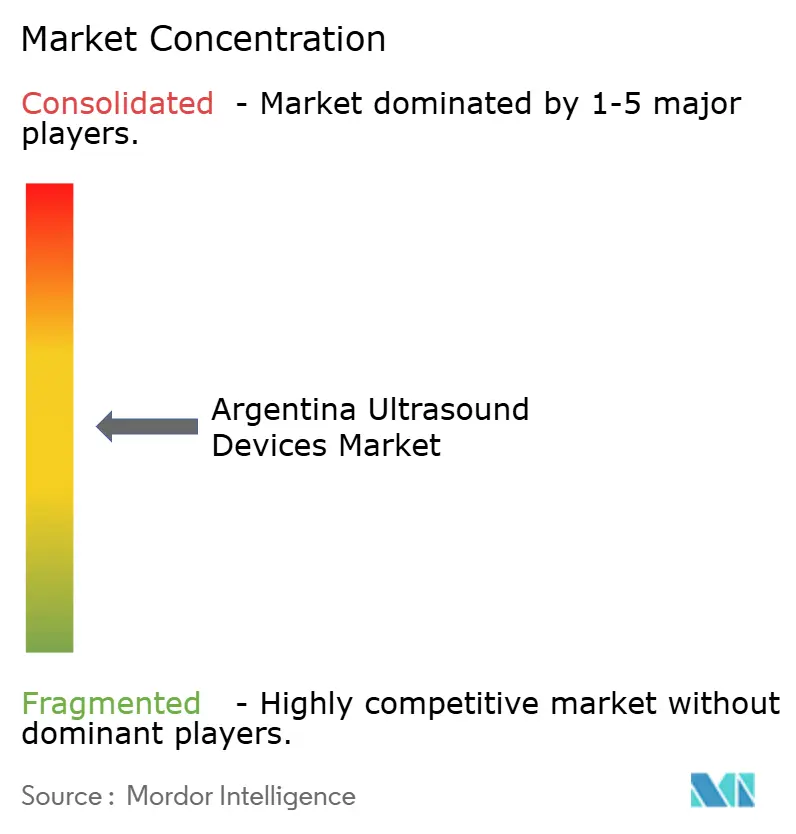

Cenário Competitivo

O mercado apresenta concentração moderada: os grandes players globais GE HealthCare, Siemens Healthineers e Philips coletivamente superam 60% de participação, enquanto disruptores ágeis visam nichos de espaço em branco. As aquisições — a compra de USD 92,4 milhões da Sonio pela Samsung Medison e a aquisição de USD 51 milhões da Intelligent Ultrasound pela GE HealthCare — sublinham uma corrida estratégica por competências em IA. Parcerias com líderes em nuvem (por exemplo, GE com AWS) aceleram o desenvolvimento de ferramentas de geração de relatórios com IA generativa que prometem um retorno clínico mais rápido.

O aumento de capital de USD 76 milhões da Butterfly Network financia sondas de próxima geração baseadas em chips destinadas a reduzir os pontos de entrada de preço e expandir a penetração de dispositivos de mão. Canon e Olympus co-desenvolvem ultrassom endoscópico para atender à demanda intervencionista e de gastroenterologia. Os distribuidores locais fortalecem as redes de pós-venda para compensar os prazos de importação, enquanto alguns exploram modelos de montagem conjunta para proteger o risco cambial.

A diferenciação competitiva depende cada vez mais de métricas de fluxo de trabalho, duração do exame, geração automatizada de relatórios e sucesso no reembolso, em vez de apenas da resolução de imagem. Os fornecedores que demonstram ganhos de produtividade mensuráveis garantem posicionamentos premium em hospitais privados com orçamento restrito. O acesso ao mercado rural, por outro lado, recompensa a relação custo-benefício, a portabilidade e os recursos de tele-orientação.

Líderes do Setor de Dispositivos de Ultrassom da Argentina

GE Healthcare

Mindray Medical International Limited

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: GE HealthCare e NVIDIA anunciaram uma colaboração estratégica para desenvolver tecnologias autônomas de raios-X e ultrassom, utilizando a plataforma Isaac for Healthcare da NVIDIA para treinar e testar dispositivos autônomos em ambientes virtuais. Essa parceria visa reduzir a carga de trabalho de técnicos e radiologistas, ao mesmo tempo em que melhora a padronização e a eficiência da imagem.

- Fevereiro de 2025: A Butterfly Network anunciou planos de captar USD 76 milhões por meio de uma oferta pública de ações, com recursos destinados ao desenvolvimento de novos produtos e a fins corporativos gerais. A empresa reportou crescimento de 50% na receita recorrente anual e aumento de 35% na receita ano a ano no quarto trimestre de 2024.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da Argentina

De acordo com o escopo do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Eles avaliam diversas condições renais, hepáticas e outras condições abdominais. Também são amplamente utilizados em doenças crônicas, incluindo doenças cardíacas, asma, câncer e diabetes. Portanto, esses dispositivos estão sendo utilizados como modalidades de imagem diagnóstica e terapêutica e têm uma ampla gama de aplicações no campo médico. O mercado de dispositivos de ultrassom é segmentado por aplicação (anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações), tecnologia (imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focalizado de alta intensidade) e tipo (ultrassom estacionário e ultrassom portátil). O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos de Mão / Bolso |

| Hospitais Públicos |

| Hospitais e Clínicas Privadas |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos de Mão / Bolso | |

| Por Usuário Final | Hospitais Públicos |

| Hospitais e Clínicas Privadas | |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da Argentina em 2026?

Está avaliado em USD 121,21 milhões em 2026 e está previsto para atingir USD 147,63 milhões até 2031 a um CAGR de 4,02% no período 2026-2031.

Qual aplicação está crescendo mais rapidamente?

O ultrassom em cuidados intensivos apresenta o maior CAGR de 6,18% devido à maior adoção à beira do leito em UTIs e departamentos de emergência.

Qual segmento de tecnologia lidera a receita atual?

Os sistemas 3D e 4D detêm 37,42% de participação, refletindo a demanda por imagem volumétrica em obstetrícia e planejamento cirúrgico.

Por que os dispositivos de mão são importantes?

As sondas portáteis devem crescer a um CAGR de 7,65% porque expandem o acesso em ambulâncias, clínicas rurais e ambientes de saúde domiciliar.

Qual é o grau de dependência da Argentina em relação às importações de equipamentos de ultrassom?

As importações suprem cerca de 80% da demanda doméstica, expondo os compradores ao risco cambial e a interrupções no fornecimento global.

Quais províncias são alvos prioritários para a implantação do tele-ultrassom?

As regiões remotas do norte e da Patagônia, com acesso limitado a especialistas, são as principais prioridades para programas de varredura habilitados por tele-orientação.

Página atualizada pela última vez em: