Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

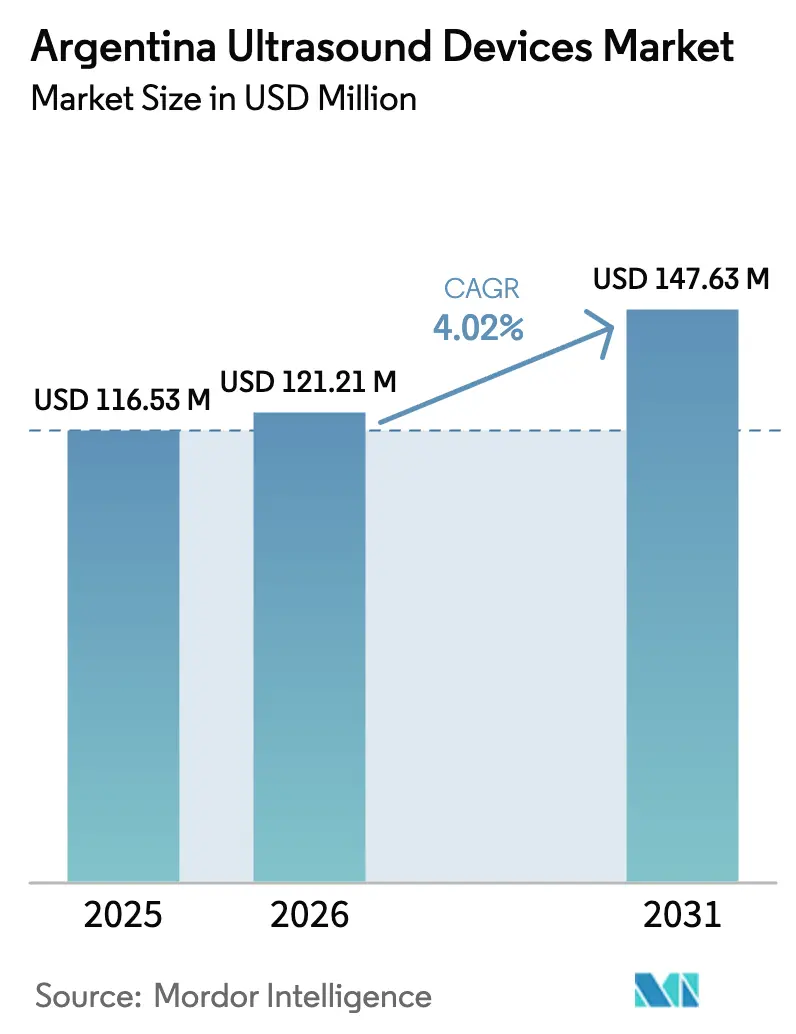

| Tamaño del mercado en el año base (2025) | 116.53 Millones de dólares |

| Tamaño del Mercado (2026) | 121.21 Millones de dólares |

| Tamaño del Mercado (2031) | 147.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de Argentina por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido de Argentina crezca de USD 116,53 millones en 2025 a USD 121,21 millones en 2026 y se prevé que alcance USD 147,63 millones en 2031 a una CAGR del 4,02% durante 2026-2031.

La creciente demanda de diagnósticos en tiempo real para el manejo de enfermedades crónicas, la implementación obligatoria de recetas electrónicas a partir de enero de 2025 y un paquete de modernización del sistema de salud de USD 535 millones respaldado por el Banco Mundial son los principales catalizadores de crecimiento. Sin embargo, la oferta sigue siendo dependiente de las importaciones, lo que expone a las partes interesadas a la volatilidad cambiaria, incluso cuando los distribuidores locales profundizan sus alianzas con fabricantes multinacionales. La creciente competencia en torno a la automatización de flujos de trabajo habilitada por IA, los factores de forma portátiles y la conectividad de tele-ultrasonido está reconfigurando la dinámica de precios y adquisiciones en instituciones públicas y privadas. El envejecimiento demográfico a largo plazo y el giro del gobierno hacia la atención basada en valor refuerzan aún más la visibilidad de crecimiento a mediano plazo.

Conclusiones Clave del Informe

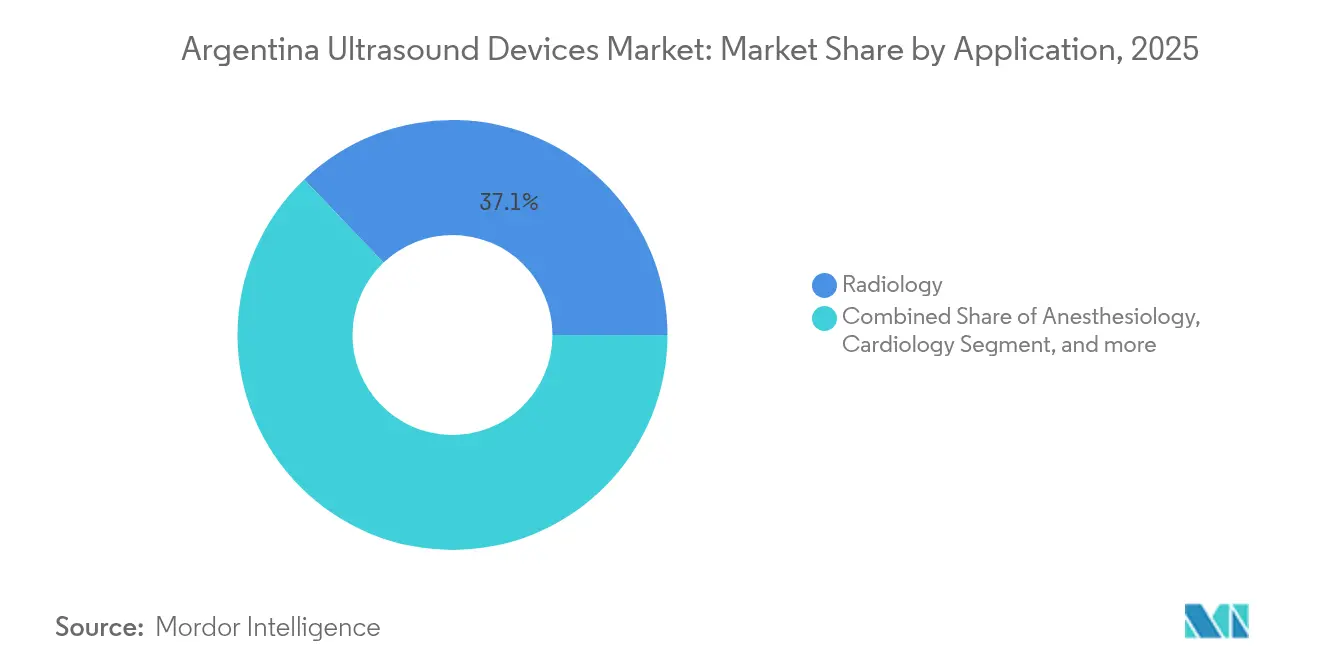

- Por aplicación, la radiología lideró con una participación de ingresos del 37,12% en 2025, mientras que se prevé que el cuidado crítico se expanda a una CAGR del 6,18% hasta 2031.

- Por tecnología, la tecnología 3D y 4D capturó el 37,42% de la participación del mercado de dispositivos de ultrasonido de Argentina en 2025; se proyecta que el ultrasonido focalizado de alta intensidad crezca más rápido con una CAGR del 5,71%.

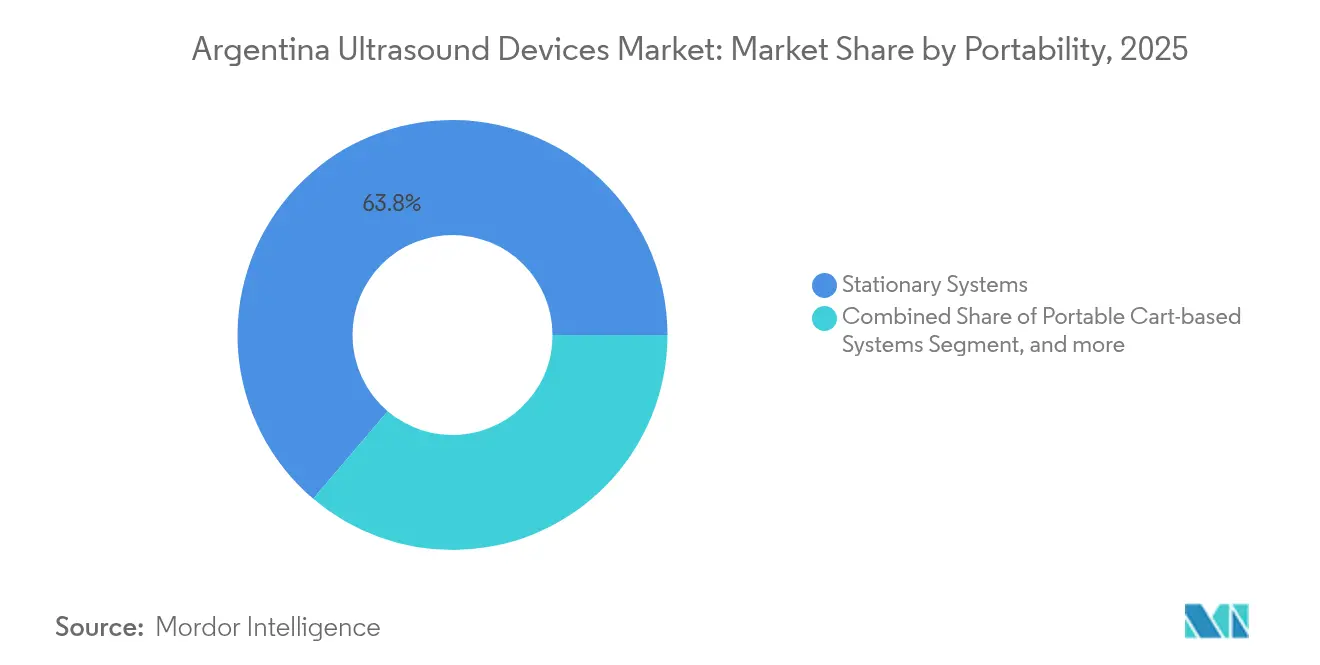

- Por portabilidad, los sistemas estacionarios mantuvieron una participación del 63,78% del tamaño del mercado de dispositivos de ultrasonido de Argentina en 2025, mientras que los dispositivos de mano/de bolsillo están en camino de aumentar a una CAGR del 7,65% hasta 2031.

- Por usuario final, los hospitales públicos representaron el 42,68% de la participación de uso en 2025, aunque los entornos de atención domiciliaria están en camino de registrar la CAGR más alta del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.2% | Nacional; centros urbanos | Largo plazo (≥ 4 años) |

| Expansión del ultrasonido en el punto de atención (POCUS) | +0.8% | Hospitales públicos a nivel nacional | Mediano plazo (2-4 años) |

| Iniciativas de salud materna | +0.5% | Provincias con menor cobertura | Mediano plazo (2-4 años) |

| Automatización de flujos de trabajo impulsada por IA | +0.7% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Tele-ultrasonido en regiones remotas | +0.4% | Patagonia rural y norte | Largo plazo (≥ 4 años) |

| Integración en la atención basada en valor | +0.3% | Sector privado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

El envejecimiento de la población y el aumento pospandémico de las enfermedades no transmisibles están incrementando la utilización de exploraciones cardíacas, vasculares y musculoesqueléticas. La mortalidad materna aumentó a 7,4 por cada 10.000 nacimientos en 2024, lo que subraya las necesidades insatisfechas de imágenes prenatales. El ultrasonido asistido por IA acorta los tiempos de examen, apoyando a los médicos sobrecargados que atienden mayores volúmenes de pacientes. La Asignación Universal por Hijo de Argentina, que cubre 4,37 millones de beneficiarios, refuerza la demanda pediátrica constante para el monitoreo sonográfico de rutina.[1]"Proyecto de Receta Electrónica," Argentina.gob.ar, argentina.gob.ar Estos factores sustentan colectivamente ciclos sostenidos de reemplazo de equipos y nuevas instalaciones en hospitales de tercer nivel.

Expansión del Ultrasonido en el Punto de Atención (POCUS) en Urgencias y Atención Primaria

Los sistemas portátiles de mano ofrecen diagnósticos a pie de cama sin necesidad de salas de radiología dedicadas. Dispositivos como Butterfly iQ+, Clarius y Vscan Air demuestran ahora un rendimiento cercano al de las máquinas con carrito, pero cuestan una fracción y funcionan desde teléfonos inteligentes. La escasez de personal sanitario —la OPS proyecta una brecha regional de hasta 2 millones de trabajadores de la salud para 2030— hace que el POCUS fácil de usar sea indispensable, especialmente para los médicos generales en clínicas provinciales.[2]"Fuerza Laboral de Salud en las Américas," Organización Panamericana de la Salud, paho.org Las 29 facultades de medicina de Argentina ya incorporan la competencia en ultrasonido en sus planes de estudio, lo que garantiza que los médicos entrantes consideren el POCUS como práctica estándar.

Iniciativas de Salud Materna Apoyadas por el Gobierno Federal y Provincial

Los programas financiados por el PNUD, valorados en USD 671,3 millones para la cobertura universal de salud y USD 19,7 millones para el apoyo a la primera infancia, exigen una mayor detección prenatal en distritos con escasos recursos. El software de evaluación fetal impulsado por IA puede reducir el tiempo de medición de 2 minutos a 5 segundos por examen, aumentando el rendimiento y la confianza diagnóstica. Las ventanas de registro de dispositivos simplificadas de la ANMAT, de 90 a 365 días, agilizan aún más la disponibilidad de sistemas obstétricos avanzados.

Automatización de Flujos de Trabajo Impulsada por IA en Centros de Imágenes Privados

Alianzas como la de GE HealthCare con NVIDIA integran protocolos de exploración autónomos que reducen el esfuerzo repetitivo de los ecografistas y unifican la calidad de imagen. Adquisiciones como la compra de Sonio por parte de Samsung Medison por USD 92,4 millones destacan la prima asociada a los algoritmos de IA específicos del dominio. Las ventajas financieras incluyen menos reclamaciones rechazadas y una mayor precisión en los reembolsos, factores que resuenan entre los proveedores privados conscientes del flujo de caja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro y dependencia de las importaciones | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de ecografistas capacitados | -0.6% | Provincias rurales | Mediano plazo (2-4 años) |

| Financiamiento fragmentado de la atención médica | -0.4% | Variabilidad provincial | Largo plazo (≥ 4 años) |

| Brechas de infraestructura en áreas remotas | -0.3% | Patagonia y norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Dependencia de las Importaciones

Aproximadamente el 80% de los equipos de ultrasonido son importados, lo que expone a los compradores a fluctuaciones cambiarias y retrasos en el transporte. Las escaseces globales de componentes que comenzaron en 2022 continúan afectando la disponibilidad de sondas, mientras que la inflación doméstica del 224% en 2024 redujo los presupuestos hospitalarios.[3]"Informe País Argentina 2024," Guías Jurídicas Comparativas Internacionales, iclg.com Las alianzas estratégicas de abastecimiento y el almacenamiento local se están convirtiendo en tácticas esenciales de mitigación de riesgos.

Escasez de Ecografistas Capacitados

Los cuellos de botella en las residencias significan que menos de la mitad de los nuevos graduados médicos obtienen plazas de formación avanzada en imágenes, lo que limita el rendimiento en los hospitales provinciales. La adquisición asistida por IA y las mediciones automatizadas compensan en parte la brecha humana, pero no pueden reemplazar completamente la experiencia especializada, lo que limita el crecimiento del volumen en entornos de alta complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Cuidado Crítico Impulsa la Innovación

La radiología mantuvo el liderazgo con el 37,12% de la participación del mercado de dispositivos de ultrasonido de Argentina en 2025, respaldada por flujos de trabajo de imágenes consolidados en grandes hospitales urbanos. Sin embargo, el cuidado crítico registra la CAGR más alta del 6,18%, ya que los médicos de urgencias adoptan la exploración a pie de cama para gestionar la inestabilidad hemodinámica y guiar las intervenciones. Se prevé que el tamaño del mercado de dispositivos de ultrasonido de Argentina atribuido a los despliegues de cuidado crítico gane mayor impulso a medida que los algoritmos de IA cuantifican las métricas pulmonares y cardíacas en segundos, agilizando las decisiones de triaje. Los focos de crecimiento secundario incluyen cardiología, ginecología/obstetricia e imágenes musculoesqueléticas, cada uno beneficiándose de paquetes de software especializados que automatizan mediciones complejas y reducen la variabilidad entre observadores.

En ginecología/obstetricia, los programas prenatales financiados por el gobierno impulsan la instalación de sistemas habilitados para 3D en centros de maternidad provinciales, mientras que las clínicas privadas compiten por ofrecer exploraciones de anomalías fetales aumentadas por IA. La cardiología aprovecha el Acuson Origin de Siemens, cuyo motor de aprendizaje profundo captura más de 5.000 puntos de datos ecocardiográficos por examen, minimizando los errores de entrada manual. Los subsegmentos musculoesquelético y vascular ganan tracción a través de mejoras de elastografía y Doppler que aumentan el rendimiento diagnóstico sin exposición a radiación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración de IA Acelera la Innovación

Las modalidades 3D y 4D comandaron una participación del 37,42% en 2025, reflejando el apetito local por las imágenes volumétricas en obstetricia y planificación intervencionista. Se proyecta que el ultrasonido focalizado de alta intensidad supere a otras tecnologías con una CAGR del 5,71%, impulsado por procedimientos oncológicos no invasivos y de manejo del dolor. El tamaño del mercado de dispositivos de ultrasonido de Argentina derivado del ultrasonido focalizado de alta intensidad sigue siendo pequeño, pero ilustra un giro hacia aplicaciones terapéuticas que reducen las estancias hospitalarias.

En todas las plataformas, la IA integrada ahora automatiza la segmentación, cuantificación e informes. La Fusión Inteligente de Canon superpone conjuntos de datos de TC/RM sobre el ultrasonido en tiempo real, facilitando la localización de lesiones sin agentes de contraste. El ultrasonido 2D perdura como herramienta económica para la atención primaria, y el Doppler sigue siendo indispensable en cardiología y nefrología. Los sistemas de elastografía emergentes proporcionan datos cuantitativos de rigidez tisular, ayudando a la detección temprana de fibrosis.

Por Portabilidad: La Revolución de los Dispositivos de Mano Transforma el Acceso

Las consolas estacionarias siguen dominando con una participación del 63,78%, valoradas por sus transductores de alta gama y el procesamiento avanzado que exigen los casos complejos. Sin embargo, los equipos portátiles de mano son los de mayor crecimiento con una CAGR del 7,65%, democratizando las imágenes en ambulancias, clínicas de campo y entornos domiciliarios. El tamaño del mercado de dispositivos de ultrasonido de Argentina atribuible a los dispositivos de mano se expande a medida que equipos como el Butterfly iQ3 integran visualización 3D y flujos de trabajo guiados por IA. Los sistemas con carrito atienden necesidades intermedias en quirófanos y consultorios ambulatorios, equilibrando movilidad y rendimiento.

Las evaluaciones comparativas muestran que ningún dispositivo de mano supera a sus rivales en todas las aplicaciones; en cambio, los fabricantes optimizan para casos de uso cardíaco, superficial o abdominal. La orientación de IA en tiempo real mitiga la variabilidad del operador, un factor crítico en los despliegues rurales donde la formación formal en ecografía es escasa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo del Sector Público Enfrenta la Innovación Privada

Los hospitales públicos capturaron el 42,68% de la participación del mercado de dispositivos de ultrasonido de Argentina en 2025, respaldados por mandatos de cobertura universal y financiamiento multilateral que protegen los presupuestos de adquisición durante las turbulencias económicas. Los centros de diagnóstico y los hospitales privados adoptan cada vez más sistemas premium ricos en IA para acortar las listas de espera de pacientes y asegurar mayores reembolsos. El tamaño del mercado de dispositivos de ultrasonido de Argentina que fluye hacia los entornos de atención domiciliaria crece más rápido con una CAGR del 7,12%, impulsado por plataformas de tele-ultrasonido que conectan a enfermeras y médicos generales con especialistas remotos en tiempo real.

La fragmentación entre los pagadores públicos, de seguro social y privados complica los ciclos de adquisición, a menudo prolongando las aprobaciones de licitaciones, pero también creando oportunidades de nicho para los proveedores capaces de navegar negociaciones con múltiples partes interesadas. Los centros quirúrgicos ambulatorios constituyen un canal emergente donde los escáneres portátiles facilitan procedimientos mínimamente invasivos, alineándose con las políticas de contención de costos.

Análisis Geográfico

La adopción de ultrasonido en Argentina se concentra fuertemente en Buenos Aires y la región Central, donde reside el 40% de la población y la densidad de camas de UCI alcanza su punto máximo con 2.567 unidades. Estos centros concentran las ventas de plataformas de alta gama y la experiencia especializada. Las disparidades provinciales siguen siendo marcadas; las provincias remotas del norte y de la Patagonia enfrentan brechas de infraestructura que ralentizan la difusión de imágenes avanzadas. Se espera que los mandatos de receta electrónica del gobierno y los proyectos de intercambio de información de salud unifiquen los flujos de datos, reduciendo así los obstáculos de integración para los dispositivos desplegados en el campo.

Las inversiones específicas del PNUD y del Banco Mundial que superan los USD 700 millones, centradas en programas de cobertura materna y universal, canalizan fondos hacia la adquisición de ultrasonidos para hospitales provinciales. La armonización regulatoria del MERCOSUR facilita la logística de suministro transfronterizo, aunque la devaluación de la moneda y la inflación continúan perturbando los ciclos de planificación. Las innovaciones en tele-ultrasonido, apoyadas en una penetración de internet del 87,2%, ayudan a cerrar las brechas geográficas al permitir que los radiólogos metropolitanos supervisen exploraciones realizadas en clínicas comunitarias.

El mapeo provincial de equidad en salud mediante análisis de censos y geoespaciales identifica los distritos de alta vulnerabilidad, orientando el despliegue de dispositivos de mano donde las salas de imágenes estáticas no son viables. Las provincias más ricas, como Córdoba, adoptan consolas de IA premium, mientras que las áreas del norte priorizan sistemas robustos que funcionan con batería. Estas necesidades divergentes refuerzan la importancia de una cartera de productos escalonada para los proveedores que buscan cobertura nacional.

Panorama Competitivo

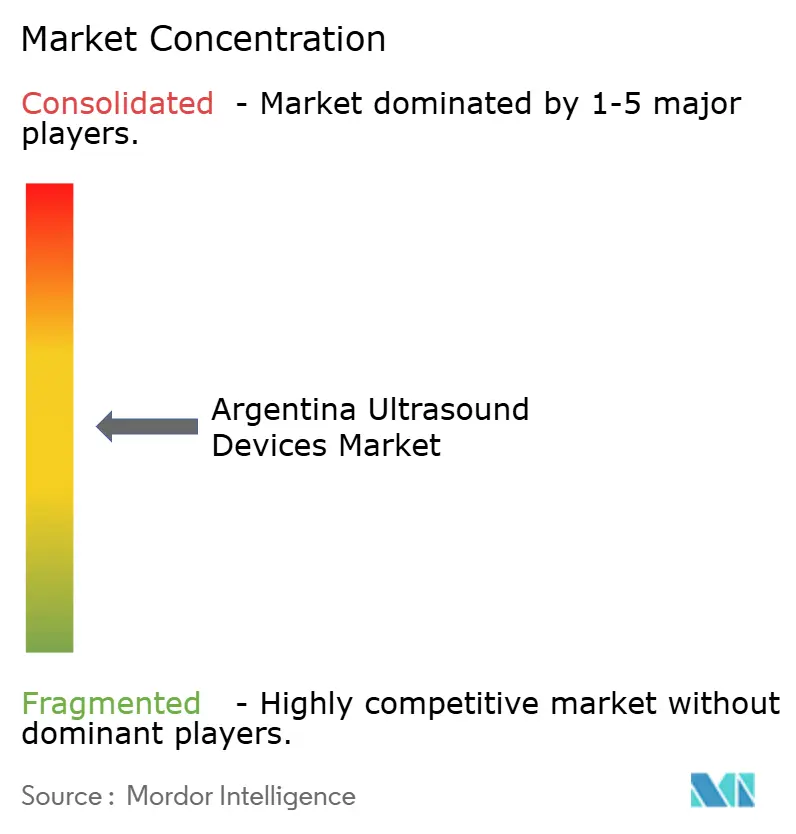

El mercado exhibe una concentración moderada: los grandes actores globales GE HealthCare, Siemens Healthineers y Philips superan colectivamente el 60% de participación, mientras que los disruptores ágiles apuntan a nichos de espacio en blanco. Las adquisiciones —la compra de Sonio por parte de Samsung Medison por USD 92,4 millones y la adquisición de Intelligent Ultrasound por parte de GE HealthCare por USD 51 millones— subrayan una carrera estratégica por las competencias en IA. Las alianzas con líderes en la nube (por ejemplo, GE con AWS) aceleran el desarrollo de herramientas de informes de IA generativa que prometen una respuesta clínica más rápida.

La recaudación de capital de USD 76 millones de Butterfly Network financia sondas de próxima generación basadas en chips destinadas a reducir los puntos de entrada de precios y ampliar la penetración de los dispositivos de mano. Canon y Olympus codesarrollan ultrasonido endoscópico para aprovechar la demanda intervencionista y de gastroenterología. Los distribuidores locales fortalecen las redes de posventa para compensar los plazos de importación, mientras que algunos exploran modelos de ensamblaje conjunto para cubrir el riesgo cambiario.

La diferenciación competitiva depende cada vez más de las métricas de flujo de trabajo, la duración de las exploraciones, los informes automatizados y el éxito en los reembolsos, más que únicamente de la resolución de imagen. Los proveedores que demuestran ganancias de productividad medibles aseguran posicionamientos premium en hospitales privados con presupuestos ajustados. El acceso al mercado rural, por el contrario, premia la rentabilidad, la portabilidad y las características de tele-orientación.

Líderes de la Industria de Dispositivos de Ultrasonido de Argentina

GE Healthcare

Mindray Medical International Limited

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare y NVIDIA anunciaron una colaboración estratégica para desarrollar tecnologías autónomas de rayos X y ultrasonido, utilizando la plataforma Isaac for Healthcare de NVIDIA para entrenar y probar dispositivos autónomos en entornos virtuales. Esta alianza tiene como objetivo reducir la carga de trabajo de los técnicos y radiólogos, al tiempo que mejora la estandarización y eficiencia de las imágenes.

- Febrero de 2025: Butterfly Network anunció planes para recaudar USD 76 millones mediante una oferta pública de acciones, con fondos destinados al desarrollo de nuevos productos y propósitos corporativos generales. La empresa reportó un crecimiento del 50% en los ingresos recurrentes anuales y un aumento del 35% en los ingresos interanuales en el cuarto trimestre de 2024.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Argentina

Según el alcance del informe, el ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imágenes que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Evalúan diversas afecciones renales, hepáticas y de otros órganos abdominales. También se utilizan principalmente en enfermedades crónicas, como enfermedades cardíacas, asma, cáncer y diabetes. Por lo tanto, estos dispositivos se utilizan como modalidades de imágenes diagnósticas y terapéuticas y tienen una amplia gama de aplicaciones en el campo médico. El mercado de dispositivos de ultrasonido está segmentado por aplicación (anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidado crítico y otras aplicaciones), tecnología (imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad) y tipo (ultrasonido estacionario y ultrasonido portátil). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidado Crítico |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles con Carrito |

| Dispositivos de Mano / de Bolsillo |

| Hospitales Públicos |

| Hospitales y Clínicas Privadas |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidado Crítico | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles con Carrito | |

| Dispositivos de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales Públicos |

| Hospitales y Clínicas Privadas | |

| Centros de Imágenes Diagnósticas | |

| Centros Quirúrgicos Ambulatorios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de ultrasonido de Argentina en 2026?

Está valorado en USD 121,21 millones en 2026 y se prevé que alcance USD 147,63 millones en 2031 a una CAGR del 4,02% durante 2026-2031.

¿Qué aplicación crece más rápido?

El ultrasonido de cuidado crítico muestra la CAGR más alta del 6,18% debido a una mayor adopción a pie de cama en UCI y servicios de urgencias.

¿Qué segmento tecnológico lidera los ingresos actuales?

Los sistemas 3D y 4D tienen una participación del 37,42%, reflejando la demanda de imágenes volumétricas en obstetricia y planificación quirúrgica.

¿Por qué son importantes los dispositivos de mano?

Se prevé que las sondas de mano crezcan a una CAGR del 7,65% porque amplían el acceso en ambulancias, clínicas rurales y entornos de atención domiciliaria.

¿Cuán dependiente es Argentina de las importaciones para los equipos de ultrasonido?

Las importaciones abastecen aproximadamente el 80% de la demanda interna, exponiendo a los compradores al riesgo cambiario y a las interrupciones en el suministro global.

¿Qué provincias son objetivos prioritarios para el despliegue del tele-ultrasonido?

Las regiones remotas del norte y de la Patagonia con acceso limitado a especialistas son las principales prioridades para los programas de exploración habilitados por tele-ultrasonido.

Última actualización de la página el: