Tamanho e Participação do Mercado de Data Center Hiperescala da Argentina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

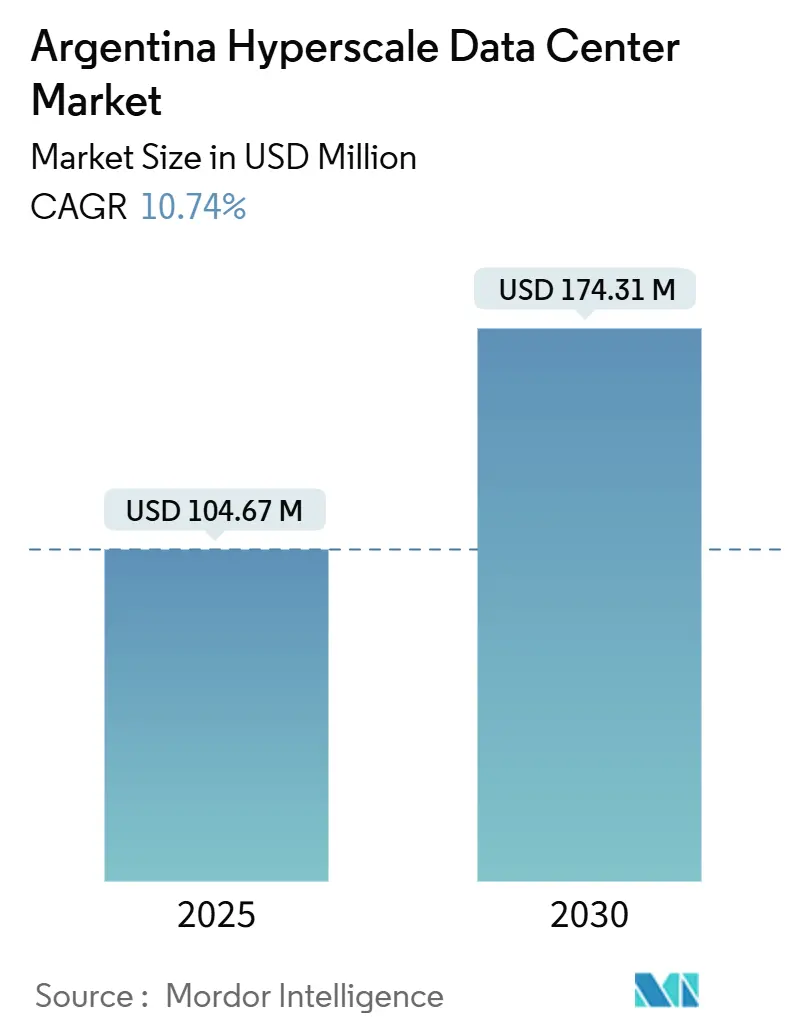

| Tamanho do Mercado (2025) | 104.67 Milhões de dólares |

| Tamanho do Mercado (2030) | 174.31 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala da Argentina por Mordor Intelligence

O tamanho do Mercado de Data Center Hiperscala da Argentina é estimado em 104,67 milhões de USD em 2025, e espera-se que alcance 174,31 milhões de USD até 2030, a um CAGR de 10,74% durante o período de previsão (2025-2030).

O crescimento repousa sobre três forças interligadas: o aumento acelerado das cargas de trabalho de IA, uma rápida transição para a adoção de nuvem pelo setor público e o endurecimento das exigências de soberania de dados. Os provedores de colocação estão expandindo a capacidade mais rapidamente do que os operadores de construção própria, pois as empresas evitam o risco de capital atrelado ao peso. Os contratos de compra de energia renovável estão reduzindo progressivamente os custos operacionais, enquanto os incentivos fiscais provinciais estão incentivando novas construções em Córdoba e Neuquén. Ao mesmo tempo, a instabilidade da rede elétrica e a depreciação cambial inflacionam os custos de equipamentos importados, limitando as adições de capacidade no curto prazo, apesar da demanda robusta.

Principais Conclusões do Relatório

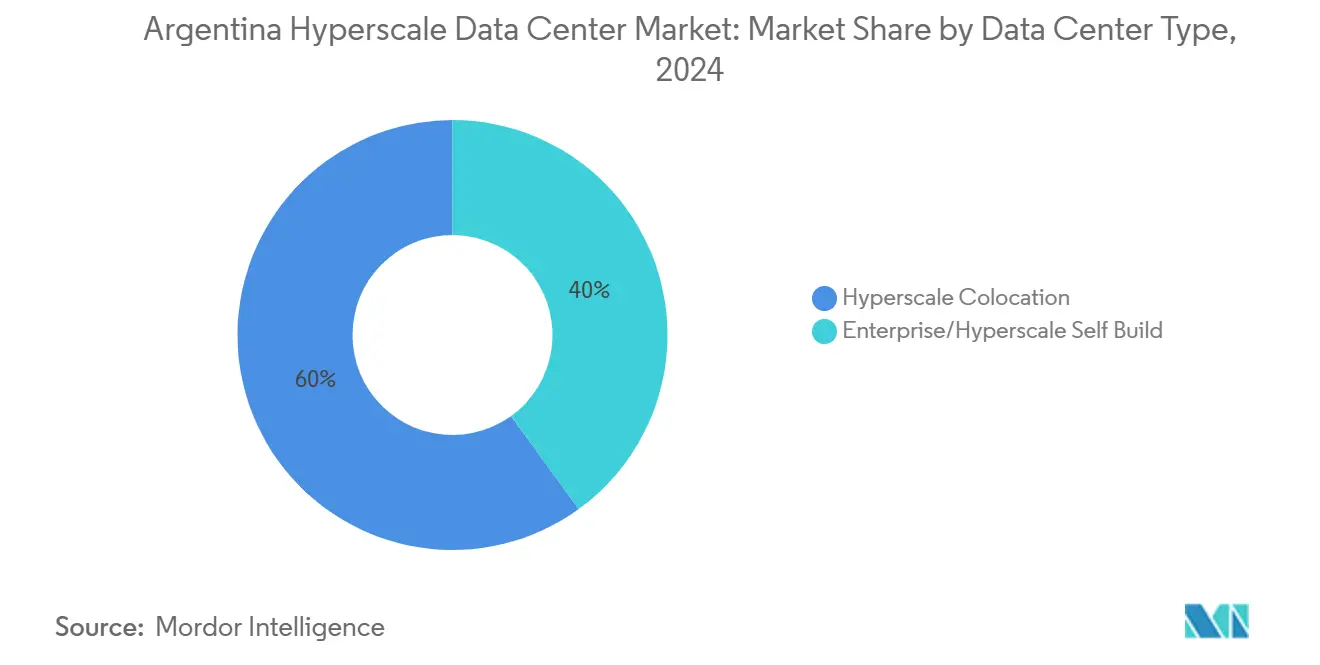

- Por tipo de data center, a colocação liderou com 60% da participação do mercado de data centers hiperescala da Argentina em 2024; está projetada para registrar uma CAGR de 25% até 2030.

- Por modelo de serviço, o IaaS deteve 70% da participação do tamanho do mercado de data centers hiperescala da Argentina em 2024, enquanto o SaaS deve avançar a uma CAGR de 22% até 2030.

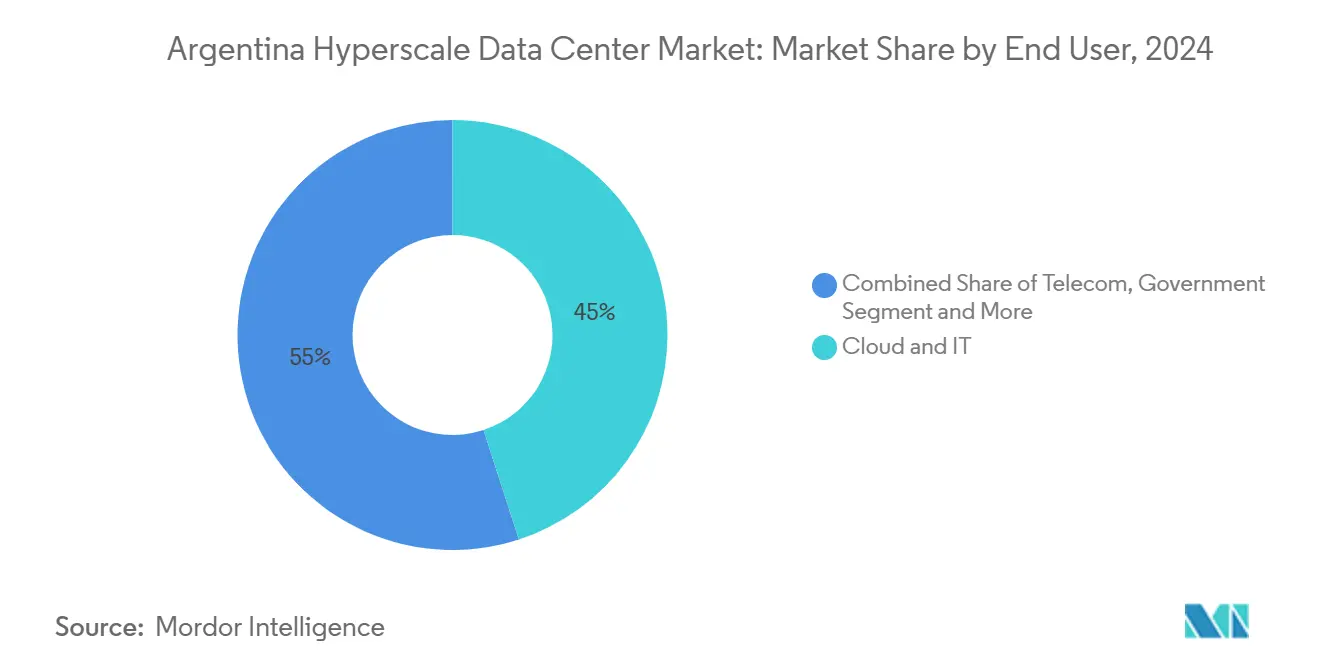

- Por usuário final, os provedores de nuvem e TI responderam por 45% do mercado de data centers hiperescala da Argentina em 2024; as cargas de trabalho de comércio eletrônico devem crescer a uma CAGR de 30% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de trabalho de IA elevam as densidades de potência por rack | +3.2% | Clusters de Buenos Aires | Médio prazo (2 a 4 anos) |

| Migração de nuvem pelo setor público | +2.5% | Agências federais em todo o país | Curto prazo (≤ 2 anos) |

| Exigências de soberania de dados se intensificam | +1.8% | Nacional | Médio prazo (2 a 4 anos) |

| Implantação nacional do 5G | +1.5% | Principais centros urbanos | Médio prazo (2 a 4 anos) |

| Contratos de compra de energia renovável em atacado reduzindo o OPEX energético | +1.2% | Nacional, com foco em Neuquén e Córdoba | Médio prazo (2 a 4 anos) |

| Incentivos fiscais provinciais específicos para construções de data centers verdes (Neuquén e Córdoba) | +0.8% | Províncias de Neuquén e Córdoba | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA Elevam as Densidades de Potência por Rack

As densidades por rack estão aumentando de 10 kW para 50 kW à medida que os clusters de treinamento de IA dominam as novas implantações, forçando os operadores a adotar resfriamento líquido direto ao chip e a buscar redundâncias em escala de megawatt [1]Hitachi Energy, "Alimentando os data centers de IA: Challenges and Solutions", hitachienergy.com. Os grandes campi de colocação em Buenos Aires já integram microrredes e software de gerenciamento de energia baseado em IA que reduz o consumo de toda a instalação em até 30%. Os operadores de rede elétrica trabalham com proprietários de data centers para equilibrar as oscilações repentinas de carga que ocorrem quando os sistemas de IA pausam para atualizações de modelos. O aumento da densidade também aguçou o interesse em energia de origem nuclear, um recurso que a Argentina pode aproveitar de forma única na região. Os provedores dispostos a certificar habilidades de resfriamento líquido desfrutam de ocupação mais rápida e garantem preços premium.

Migração de Nuvem pelo Setor Público

Ministérios federais e concessionárias provinciais aceleraram a adoção de nuvem para modernizar os serviços voltados ao cidadão e reduzir os custos de TI. Isso exige capacidade hiperescala no país para manter a residência de dados, ampliando diretamente o mercado de data centers hiperescala da Argentina. Os pipelines de aquisição plurianuais, frequentemente concedidos sob acordos-quadro, criam visibilidade estável de receita para os operadores. As verificações de conformidade iniciais, no entanto, prolongam os ciclos de negociação; os provedores capazes de demonstrar certificações ISO 27001 e de segurança nacional ENSA conquistam contratos mais rapidamente. Vários ministérios estão experimentando zonas de nuvem soberana hospedadas dentro de suítes de colocação, um modelo que deve se expandir para empresas estatais até 2027.

Exigências de Soberania de Dados se Intensificam

O Projeto de Lei de Proteção de Dados Pessoais atualizado alinha as regras domésticas com o RGPD, efetivamente proibindo as transferências de dados pessoais para o exterior, a menos que existam salvaguardas contratuais rigorosas. Os setores de serviços financeiros, saúde e telecomunicações são obrigados a processar e armazenar cargas de trabalho sensíveis em solo argentino, impulsionando a demanda incremental por racks nos campi metropolitanos. Os operadores respondem oferecendo zonas de disponibilidade de "nuvem confiável" isoladas para auditorias de conformidade. A legislação também está pressionando fornecedores estrangeiros de SaaS a localizar bancos de dados, aumentando as necessidades de curto prazo para incrementos de 3 a 5 MW.

Implantações Nacionais de 5G

Os leilões de espectro concluídos em 2025 desbloqueiam novos casos de uso de computação de borda que dependem de backhaul hiperescala para análises baseadas em IA. As operadoras de telecomunicações fazem parceria com especialistas em colocação para construir nós regionais otimizados para latência, distribuindo o tráfego para longe de Buenos Aires, que se encontra congestionada. A onda esperada de serviços de varejo autônomo, telemedicina e IoT industrial fortalece o mix de receitas dos operadores hiperescala ao diversificar além dos inquilinos tradicionais de nuvem empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede elétrica e volatilidade do preço do diesel | -2.1% | Nacional, mais grave na província de Buenos Aires | Curto prazo (≤ 2 anos) |

| Risco cambial do peso inflacionando o CAPEX de importações | -1.8% | Nacional | Médio prazo (2 a 4 anos) |

| Longos processos de licenciamento municipal na província de Buenos Aires | -1.2% | Província de Buenos Aires | Médio prazo (2 a 4 anos) |

| Escassez de especialistas locais em resfriamento líquido para GPUs | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Volatilidade do Diesel

A Argentina sofre de 3 a 5 vezes mais interrupções de energia do que o Brasil, obrigando os operadores a superdimensionar bancos de UPS e reservatórios de diesel, elevando o OPEX em 20% acima dos pares regionais [2]Fitch Ratings, "Argentina Electric Utilities Dashboard", fitchratings.com. Os picos no preço do diesel adicionam incerteza orçamentária; alguns campi agora protegem os custos de combustível por meio de contratos a prazo plurianuais. Eventos frequentes na rede elétrica forçam o isolamento automático das instalações, aumentando os gastos com manutenção de equipamentos de comutação. Embora os contratos de compra de energia renovável estejam ganhando força, a limitada interconexão da rede restringe a demanda máxima de energia nos meses de pico do verão, atrasando as fases de expansão.

Oscilações Cambiais do Peso Inflacionam o CAPEX

A alta inflação e os controles de capital elevam o custo desembarcado de equipamentos de comutação importados, baterias e GPUs em até 40% [3]Telecom Argentina S.A., "Relatório Anual 2024", telecom.com.ar. Estruturas de financiamento como contratos indexados ao dólar compensam parcialmente a exposição, mas introduzem complexidade jurídica. Os longos prazos de entrega agravam ainda mais o risco: os cronogramas de pagamento para resfriadores ou geradores frequentemente abrangem múltiplas desvalorizações do peso. Como resultado, alguns operadores dividem projetos em blocos de 5 MW financiados em moeda estrangeira para limitar o risco, uma prática que desacelera a entrega geral de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Colocação Ganha Impulso

As instalações de colocação detinham 60% do tamanho do mercado de data centers hiperescala da Argentina em 2024, beneficiando-se das empresas que desejam escala sem absorver o risco de construção. A CAGR de 25% do segmento até 2030 reflete o interesse sustentado de fornecedores multinacionais de SaaS que localizam cargas de trabalho para cumprir as regras de soberania de dados. O forte pré-arrendamento de salas de dados inteiras reduz os períodos de retorno e permite construções em fases alinhadas com contratos de compra com proteção cambial.

Os provedores de colocação se diferenciam por meio da padronização de projeto e construção, oferecendo módulos pré-fabricados que entregam incrementos de 6 a 10 MW em 12 meses. Por outro lado, os campi de construção própria gerenciados por empresas únicas controlam 40% da capacidade, mas procedem com cautela, dado o custo volátil das importações de transformadores e conjuntos de resfriamento de alta densidade. Alguns bancos e operadores de infraestrutura crítica mantêm programas de construção própria para manter o controle sobre as pilhas de energia e segurança cibernética, mas cada vez mais arrendam suítes de colocação para atender à crescente demanda de IA. O mercado de data centers hiperescala da Argentina continua a recompensar os operadores capazes de entregar manutenibilidade concorrente com PUE ≤ 1,3 e garantias de SLA resistentes aos choques do peso.

Por Modelo de Serviço: SaaS Supera o IaaS Tradicional

O IaaS capturou 70% da participação do mercado de data centers hiperescala da Argentina em 2024, servindo como a camada de computação fora das instalações padrão para empresas que migram cargas de trabalho legadas. Janelas de provisionamento de menos de uma hora e faturamento baseado em consumo aceleram a adoção do IaaS entre startups e agências estatais igualmente. No entanto, o segmento de SaaS está projetado para crescer a uma CAGR de 22%, refletindo a crescente demanda por aplicações específicas de setor que eliminam a sobrecarga de gerenciamento de infraestrutura.

Os fornecedores de SaaS fazem parceria com anfitriões de colocação para garantir o armazenamento local de dados dos cidadãos e conexões de baixa latência para usuários públicos. As ofertas de PaaS ocupam um meio-termo estratégico; as cadeias de ferramentas integradas de DevSecOps atraem empresas de software concentradas em Córdoba. Os líderes de mercado adicionam APIs de inferência de IA rodando em clusters de GPU para monetizar pools de computação de alta densidade. À medida que o setor de data centers hiperescala da Argentina amadurece, espera-se que a diversificação de serviços incline a participação de receita em direção ao SaaS até o final do período de previsão.

Por Usuário Final: O Comércio Eletrônico Acelera a Absorção de Capacidade

Os provedores de nuvem e TI contribuíram com 45% para a receita de 2024, sustentando a demanda de base em múltiplas zonas de disponibilidade. Seus roteiros plurianuais garantem visibilidade estável de pipeline para os operadores de instalações e impulsionam a adoção antecipada de resfriamento líquido para minimizar a área ocupada.

As cargas de trabalho de comércio eletrônico devem expandir a uma CAGR de 30% até 2030, impulsionadas pelo crescente uso de carteiras digitais e pelas expectativas de entrega no mesmo dia. Os varejistas integram análises de estoque em tempo real e mecanismos de recomendação que rodam em clusters com grande quantidade de GPUs, intensificando os requisitos de densidade de energia. As operadoras de telecomunicações seguem de perto, transferindo as funções centrais do 5G para nós hiperescala a fim de reduzir a latência. Governo, BFSI e grupos de mídia preenchem as fatias de capacidade restantes, cada um trazendo exigências regulatórias rigorosas ou de largura de banda de streaming que influenciam o design das instalações e as rotas de conectividade. O mix diversificado de inquilinos protege o mercado de data centers hiperescala da Argentina contra choques setoriais específicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A área metropolitana de Buenos Aires abriga aproximadamente 75% da capacidade hiperescala nacional, oferecendo rotas densas de fibra óptica, acesso de baixa latência a campi empresariais e proximidade com os principais IXP. A escassez de terrenos e os demorados processos de licenciamento municipal, no entanto, prolongam os ciclos de desenvolvimento em até 18 meses. Os operadores mitigam o risco assegurando parcelas de expansão com antecedência e pré-encomendando equipamentos de comutação de média tensão para contornar os atrasos portuários. Apesar dos desafios da rede elétrica, Buenos Aires permanece fundamental para negociações financeiras, entrega de conteúdo e cargas de trabalho de nuvem soberana que exigem tempos de ida e volta inferiores a 5 ms.

Córdoba e Rosário emergem como centros de nível 2, atraídas por incentivos fiscais provinciais e talentos de engenharia qualificados formados pelas universidades locais. Os preços médios de terrenos estão 35% abaixo de Buenos Aires, e as autoridades provinciais agilizam as aprovações ambientais em 90 dias. Os clusters de inovação público-privados de Córdoba ancoram vários projetos de construção sob medida de 10 MW atendendo a SaaS e jogos. Rosário aproveita seu corredor logístico para direcionar implantações de borda para análises de agrotecnologia. Ambas as cidades coletivamente adicionam resiliência ao mercado de data centers hiperescala da Argentina ao distribuir o risco para longe dos gargalos de energia da capital.

Neuquén promove a abundante produção de gás de Vaca Muerta para garantir geração estável para data centers de alto consumo energético. As interligações de alta tensão planejadas poderiam permitir que os campi aproveitassem o excedente de renováveis do cinturão eólico da Patagônia. As províncias do norte com alta irradiância solar permanecem subdesenvolvidas devido à limitada fibra óptica de longa distância, mas representam futuros locais para instalações colocalizadas com energia solar à medida que os programas de inclusão digital ampliam a cobertura da espinha dorsal. O sul da Patagônia oferece resfriamento natural por ar livre oito meses por ano, mas considerações sísmicas e a escassez de mão de obra disponível atrasam investimentos significativos. Ao longo do horizonte de previsão, espera-se que a diversificação geográfica reduza a latência agregada em 15% e diminua o PUE médio ponderado para o mercado de data centers hiperescala da Argentina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Cenário Competitivo

Os hiperescaladores globais AWS, Microsoft e Google ancoram o mercado com investimentos de centenas de milhões de dólares em zonas de nuvem regionais. Sua parcela de energia pré-arrendada combinada está próxima de 60%, conferindo-lhes economias de escala em aquisição de equipamentos e contratação de energia renovável. Os especialistas locais em colocação contra-atacam formando joint ventures que agrupam conformidade com nuvem soberana e serviços gerenciados. As parcerias estratégicas com empresas de energia garantem contratos de compra de energia renovável de 10 a 15 anos, apoiando roteiros de sustentabilidade agressivos e reforçando a confiança dos clientes [4]Argus Media, "Argentina Renewable Push Gains Steam", argusmedia.com.

O impulso de fusões e aquisições está crescendo à medida que os investidores consolidam instalações de borda menores para alimentar campi hiperescala. O Regime de Incentivo para Grandes Investimentos (RIGI) de 2025 concede abatimentos fiscais e estabilidade cambial, atraindo fundos de infraestrutura que anteriormente evitavam o mercado ibanet.org. A intensidade competitiva agora gira em torno do poder de negociação de compra de energia e da opcionalidade do banco de terrenos, em vez de apenas do preço por rack. Os provedores capazes de entregar PUE abaixo de 1,3 a taxas de arrendamento competitivas conquistarão inquilinos âncora, garantindo fluxos de receita de cinco a sete anos e consolidando sua posição no mercado de data centers hiperescala da Argentina.

Líderes do Setor de Data Center Hiperescala da Argentina

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Patria Investments lançou a Omnia, uma plataforma de data centers hiperescala voltada para a América Latina, incluindo projetos na Argentina.

- Janeiro de 2025: A AWS comprometeu USD 800 milhões para um cluster regional de data centers em Bahía Blanca-Coronel Rosales sob os incentivos da Lei da Economia do Conhecimento.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

Nosso estudo define o mercado argentino de data centers em hiperescala como o valor anual gerado por instalações de pelo menos 15 MW de carga crítica de TI que são construídas especificamente ou alugadas por atacado por provedores de serviços de nuvem, mídia digital, fintech e IA em todo o país. Estão incluídas as receitas da compra de terrenos, construção de cascas, adaptação elétrica e mecânica, além de taxas recorrentes de capacidade de atacado, dando-nos uma visão de ciclo de vida completo que, de acordo com a Mordor Intelligence, somou US $ 104,67 milhões em 2025.

Exclusão do âmbito: Os micro-sites periféricos com menos de 15 MW, as salas de servidores empresariais e os bastidores de alojamento gerido dentro dos escritórios centrais de telecomunicações não estão abrangidos.

Visão geral da segmentação

- Por Tipo de Data Center

- Colocação Hiperescala

- Construção Própria Empresarial/Hiperescala

- Por Tipo de Serviço

- IaaS (Infraestrutura como Serviço)

- PaaS (Plataforma como Serviço)

- SaaS (Software como Serviço)

- Por Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas falam com operadores de instalações, empreiteiros de EPC eléctricos, gestores de aquisições de nuvens e reguladores provinciais em Buenos Aires, Córdoba e Rosário. Essas entrevistas validam as rampas de utilização, o custo típico de construção por MW e as práticas de cobertura cambial, preenchendo lacunas críticas deixadas pelos dados públicos.

Pesquisa documental

Começamos com fontes de nível 1 de acesso livre, como as estatísticas de banda larga da Enacom, os índices de preços de energia da Indec, os registos de importação da AFIP para servidores e comutadores e os comunicados de entidades comerciais da Associação Latino-Americana de Redes Neutras. Para ancorar o fornecimento, dados de embarque alfandegário e registros de patentes (via Questel) revelam a entrada de racks de alta densidade e skids de refrigeração líquida, enquanto as atualizações de capacidade da rede da Cammesa confirmam cronogramas realistas de fornecimento de energia. Os 10-Ks da empresa, as apresentações para investidores e os artigos de imprensa respeitados completam os sinais de procura. Bases de dados pagas (D&B Hoovers para finanças e Dow Jones Factiva para fluxo de negócios) permitem-nos verificar o CAPEX do operador. Esta lista é ilustrativa; muitas fontes adicionais informam pontos de dados individuais.

Dimensionamento e previsão de mercado

Uma abordagem top-down de construção de capacidade converte os pipelines de MW anunciados, as curvas de ocupação e os custos médios de construção em USD por MW em valor de mercado, que é depois corroborado através de verificações bottom-up selectivas, tais como taxas de aluguer por grosso e contagens de bastidores. Variáveis-chave como o MW de TI instalado, a densidade média dos bastidores, a trajetória da tarifa de eletricidade, a trajetória cambial peso-USD, a aceleração da ocupação e o custo típico de MEP por MW impulsionam o modelo. A regressão multivariada projecta cada fator até 2030, e a análise de cenários ajusta os choques de fiabilidade da rede.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação a rastreadores independentes de MW e divulgações públicas de CAPEX, seguidas de revisão por pares e de uma aprovação final de um analista sénior. Actualizamos o modelo anualmente, com actualizações rápidas desencadeadas por anúncios de projectos materiais ou revisões de tarifas.

Porque é que a linha de base do centro de dados de hiperescala da Mordor na Argentina merece a sua confiança

Reconhecemos que as estimativas publicadas diferem porque as empresas misturam classes de centros de dados, convertem moedas em datas diferentes ou modelam rampas de utilização optimistas.

Os principais factores de lacuna incluem a amplitude do âmbito (alguns incluem todos os tipos de instalações), a dependência de CAPEX de comunicados de imprensa sem prova de ocupação, ou a ausência de ajustamentos locais do risco cambial que os analistas da Mordor aplicam antes de finalizar a base de referência.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 104,67 milhões de dólares (2025) | Inteligência de Mordor | - |

| 2.295,5 milhões de dólares (2024) | Consultoria Global A | Conta todos os formatos de centros de dados; verificações primárias limitadas; sem ponderação da volatilidade cambial |

| 76 milhões de dólares (2024) | Jornal de Negócios B | Centra-se apenas na colocação de retalho; ignora as despesas de auto-construção em hiperescala e o calendário de aumento da capacidade |

Estes contrastes mostram que a Mordor Intelligence fornece uma linha de base equilibrada e transparente que liga variáveis claras a passos repetíveis, dando aos decisores uma visão fiável da trajetória em hiperescala da Argentina.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperescala da Argentina?

O mercado está em USD 0,10 bilhão em 2025 e a previsão é que atinja USD 0,17 bilhão até 2030.

Qual tipo de data center está crescendo mais rapidamente na Argentina?

As instalações de colocação estão expandindo a uma CAGR de 25% até 2030, superando os modelos de construção própria

Por que as cargas de trabalho de IA são tão importantes para o crescimento hiperescala da Argentina?

Os clusters de treinamento de IA requerem densidades de rack de 30 a 50 kW e grandes pools de GPU, impulsionando novos investimentos em energia e resfriamento que aumentam a demanda geral de capacidade

Como os incentivos provinciais influenciam a seleção de locais?

Os incentivos fiscais em Córdoba e Neuquén reduzem os custos iniciais e agilizam os licenciamentos, encorajando os operadores a diversificar para além de Buenos Aires.

Página atualizada pela última vez em: