Tamanho e Participação do Mercado de Digest Animal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

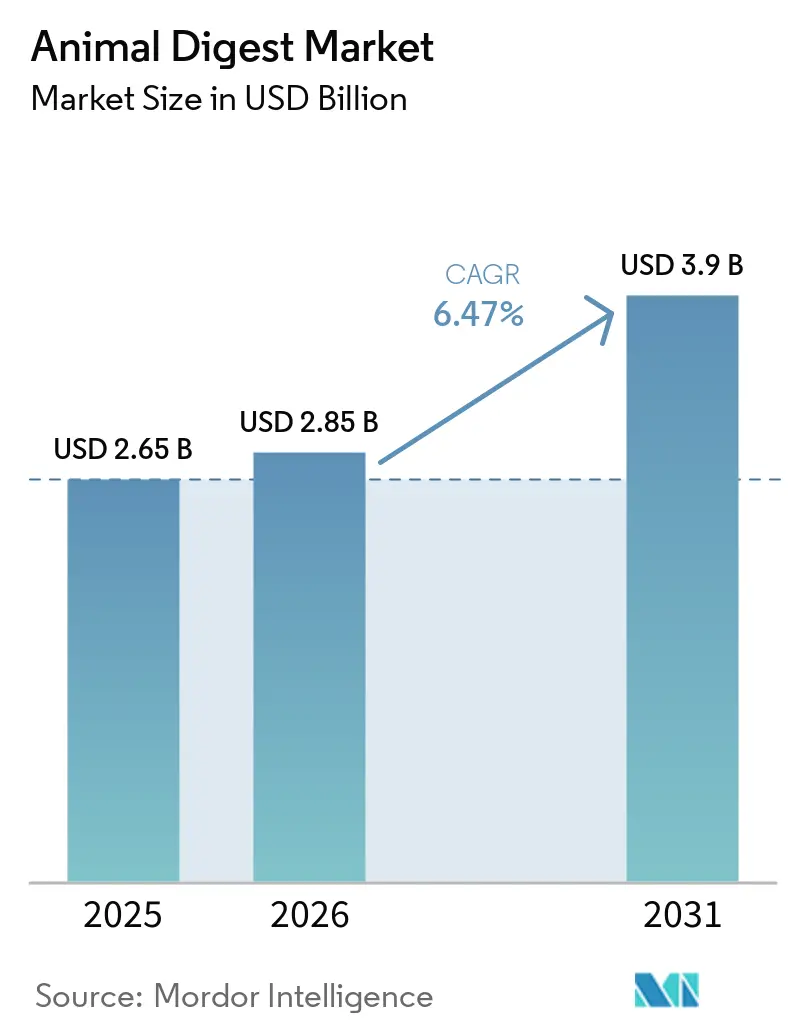

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Digest Animal por Mordor Intelligence

O tamanho do mercado de digest animal está projetado para expandir de USD 2,65 bilhões em 2025 e USD 2,85 bilhões em 2026 para USD 3,90 bilhões até 2031, registrando um CAGR de 6,47% ao longo de 2026-2031. A demanda está se afastando de palatantes de commodities de baixo custo em direção a produtos de nutrição de precisão que apoiam alimentos premium para animais de estimação, intensificação da aquicultura e mandatos de sustentabilidade. O digest de origem avícola permanece o maior insumo porque o setor avícola global fornece volumes confiáveis de subprodutos processados, embora alternativas à base de insetos estejam escalando rapidamente à medida que as regulamentações na União Europeia e na América do Norte esclarecem o uso de proteínas alternativas. Os fabricantes também estão migrando para formulações líquidas para melhorar a uniformidade de aplicação por pulverização e reduzir a poeira durante o processamento. Em paralelo, os produtores norte-americanos enfrentam volatilidade de matéria-prima decorrente de surtos de doenças, o que está incentivando estratégias de mistura multiespecífica e maior interesse em opções de digest de insetos e de proteína única.

Principais Conclusões do Relatório

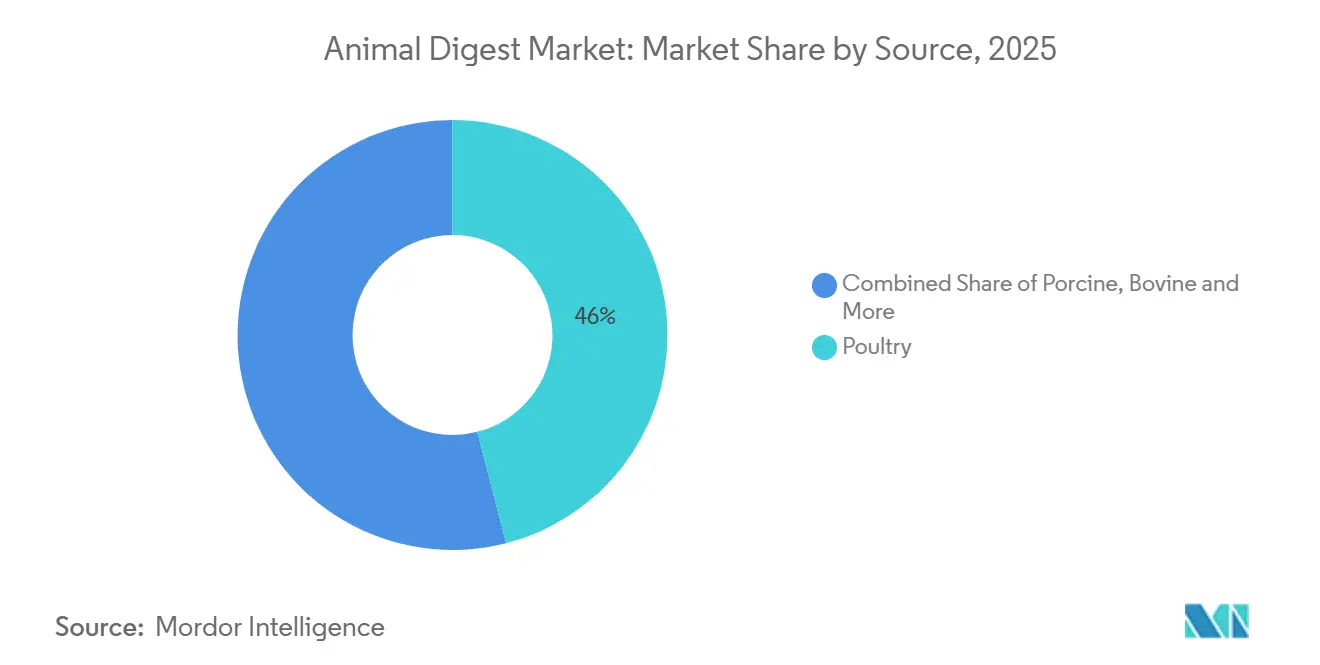

- Por fonte, as aves capturaram a maior participação de 46,0% do mercado de digest animal em 2025, enquanto as variantes de insetos têm previsão de registrar o CAGR mais rápido de 10,9% até 2031

- Por forma, o pó deteve a maior participação de 61,5% do tamanho do mercado de digest animal em 2025, enquanto o digest líquido avança ao CAGR mais rápido de 8,4% durante 2026-2031

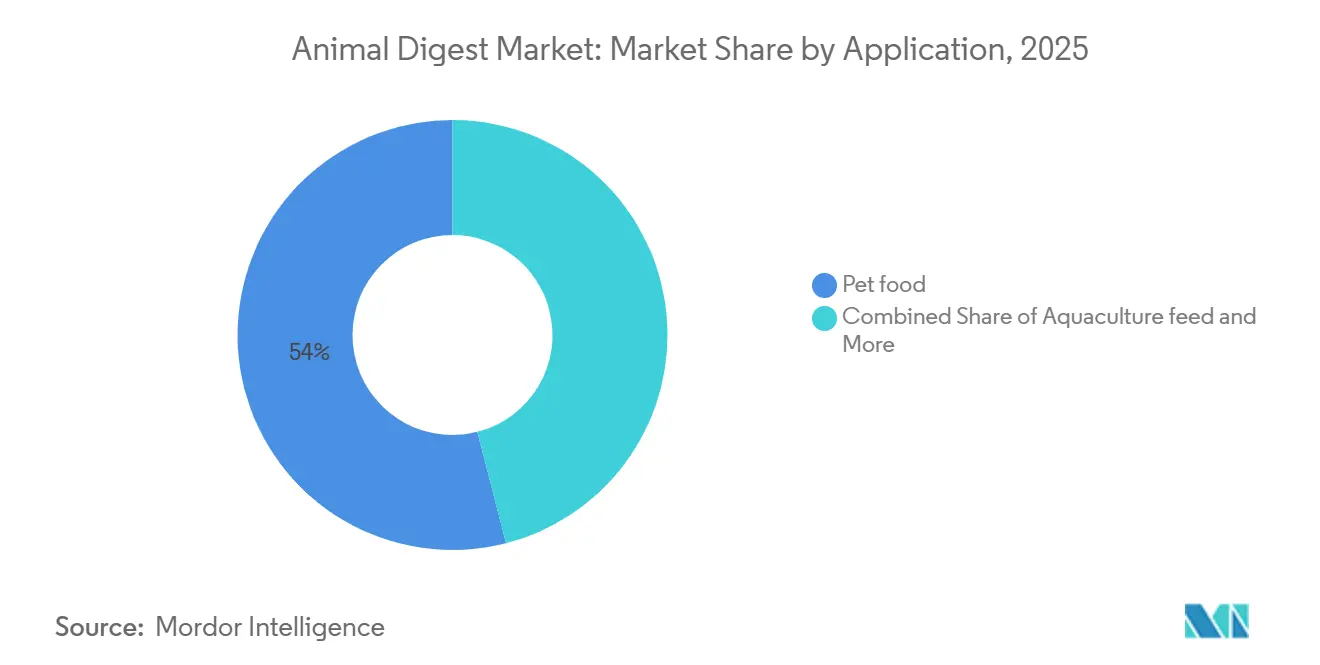

- Por aplicação, o alimento para animais de estimação liderou com a maior participação, respondendo por 54,0% da participação do mercado de digest animal em 2025, enquanto a ração para aquicultura está projetada para alcançar o CAGR mais rápido de 9,5% ao longo de 2026-2031.

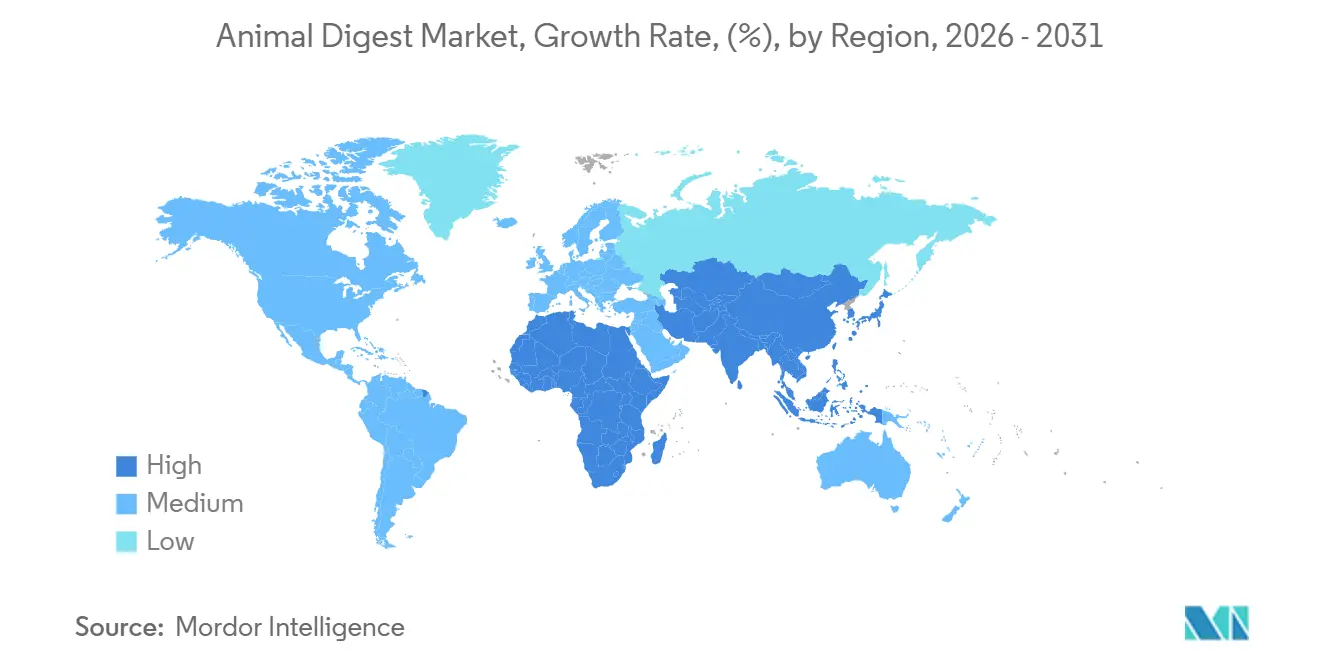

- Por geografia, a América do Norte respondeu pela maior participação de 38,0% do mercado de digest animal em 2025, enquanto a Ásia-Pacífico está posicionada para expandir a um CAGR de 7,8% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Digest Animal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no alimento premium para animais de estimação, posicionando o digest animal como um potencializador de palatabilidade | +1.8% | América do Norte e Europa, com expansão para China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Rápida expansão das aplicações de ração para aquicultura | +1.5% | Tailândia, Vietnã, Indonésia, Índia, Brasil e Equador | Longo prazo (≥ 4 anos) |

| Vantagem de custo sobre alternativas de sabor sintético | +1.2% | Global, com efeito acentuado na América do Sul, no Oriente Médio e na África | Curto prazo (≤ 2 anos) |

| Aumento nas dietas de proteína única para animais de companhia | +0.9% | Segmentos premium da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Tecnologias emergentes de produção de digest animal à base de insetos | +0.7% | Europa, Tailândia, Malásia, Coreia do Sul e adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Aproveitamento de fluxos de resíduos da produção de carne cultivada | +0.4% | Singapura, Estados Unidos e Israel | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Alimento Premium para Animais de Estimação, Posicionando o Digest Animal como um Potencializador de Palatabilidade

Os fabricantes de alimentos para animais de estimação estão redesenhando receitas para elevar o digest animal de um ingrediente de enchimento a um impulsionador funcional de sabor, pois a disposição dos consumidores em pagar pela palatabilidade se intensificou desde 2025. A Nestlé Purina PetCare Company (Nestlé S.A.) está investindo mais de EURO 150 milhões (aproximadamente USD 200 milhões) para modernizar sua planta em Wisbech, Reino Unido. Com conclusão prevista para o início de 2025, o projeto visa modernizar as linhas de produção, aprimorar a automação, melhorar a eficiência energética e reduzir as emissões de carbono. A AFB International (The Ensign-Bickford Industries, Inc.) investiu USD 79 milhões em Columbus, Geórgia, em 2024 e inaugurou um hub na Tailândia em 2024 para atender aos segmentos premium da Ásia-Pacífico. Os dados de formulação mostram que o alimento seco premium para cães agora contém 2% - 4% de digest, em comparação com 0,5% - 1,5% em ração econômica, elevando os custos de matéria-prima por quilograma em USD 0,15-0,30 e demonstrando que os fabricantes conseguem absorver custos de insumos mais elevados quando a palatabilidade impulsiona a fidelidade à marca.

Rápida Expansão das Aplicações de Ração para Aquicultura

Produtores de camarão e peixes estão misturando digest animal para superar sabores indesejados associados a taxas mais elevadas de inclusão de farinha de soja ou de insetos. A Symrise AG comercializa hidrolisados de peixe e crustáceos, como o Actipal, que melhoram as taxas de aceitação em viveiros intensivos. Um ensaio de 2026 revisado pelo Conselho de Grãos e Bioprodutos dos Estados Unidos sobre camarão branco do Pacífico mostrou que 2% de digest de proteína de peixe aumentou a ingestão de ração em 8% e o ganho de peso em 5% em comparação com uma dieta controle[1]Fonte: Thomas Wilson, "Relatório de Revisão de Literatura: DDGS e CFP em Ração para Aquicultura," Conselho de Grãos dos Estados Unidos, grains.org. A VNF do Vietnã e a Adisseo da França fornecem peptídeos derivados de camarão que visam o mesmo resultado, enquanto a Kemin inaugurou uma sede na Itália em 2025 para aprofundar a pesquisa e o desenvolvimento em ração para aquicultura. A Ásia-Pacífico agora entrega mais de 85% da produção global de aquicultura, garantindo ventos favoráveis persistentes de demanda para a inclusão de digest[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Estatísticas de Pesca e Aquicultura da FAO," FAO, fao.org.

Vantagem de Custo sobre Alternativas de Sabor Sintético

O digest animal processado é 25%-40% menos caro do que os sabores sintetizados quimicamente, uma diferença de custo significativa em mercados sensíveis ao preço. A Associação Norte-Americana de Processadores de Subprodutos Animais relatou uma queda de 22% nos preços de produtos processados em 2024, à medida que os volumes de abate cresceram e as gorduras foram desviadas para biocombustível, reduzindo o custo de oportunidade da farinha proteica. Os Estados Unidos exportaram 1,37 milhão de toneladas métricas de farinha de proteína animal em 2024, com o Vietnã respondendo por 272.223 toneladas métricas, representando um aumento de 80% em relação ao ano anterior. Esse crescimento pode ser atribuído à vantagem de custo sobre as alternativas de sabor sintético, impulsionando a demanda[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Perspectiva de Pecuária, Laticínios e Aves," ERS USDA, ers.usda.gov. O Brasil processa 13,9 milhões de toneladas métricas de subprodutos anualmente, gerando 3,8 milhões de toneladas métricas de farinhas para sustentar um forte setor doméstico de digest, que se beneficia de vantagens de custo e da utilização eficiente desses subprodutos.

Aumento nas Dietas de Proteína Única para Animais de Companhia

Os veterinários frequentemente prescrevem dietas de proteína única para controlar alergias, de modo que as marcas solicitam cada vez mais digest exclusivo de frango ou de salmão. A Associação Americana de Funcionários de Controle de Ração Animal esclareceu a rotulagem específica por espécie em suas regulamentações de 2024, reduzindo a ambiguidade para os profissionais de marketing. O digest de proteína única exige um prêmio de 15%-25% porque a segregação e a rastreabilidade adicionam custos fixos. A Kerry Group obteve crescimento ao lançar palatantes de espécie única em todo o seu portfólio de Sabor e Nutrição, que gerou EUR 6,1 bilhões (USD 6,5 bilhões) em receita em 2024. Pesquisas de mercado mostram que dietas premium e terapêuticas com alegações de proteína única estão expandindo sua presença nas prateleiras de varejistas especializados em animais de estimação nos Estados Unidos até 2025, reforçando a demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre subprodutos de processamento na Europa e na América do Norte | -0.8% | União Europeia, Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de subprodutos de aves e suínos | -0.7% | Global, aguda na América do Norte e no Caribe | Curto prazo (≤ 2 anos) |

| Percepção negativa do consumidor sobre a rotulagem de "digest" | -0.5% | Segmentos premium da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Concorrência de hidrolisados vegetais com rótulo limpo | -0.4% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Subprodutos de Processamento na Europa e na América do Norte

O Regulamento 1069/2009 da União Europeia exige controles de Categoria 3 que intensificam a rastreabilidade, o tratamento térmico e os testes, elevando os custos de conformidade em USD 0,05-0,12 por quilograma. A Autoridade Europeia para a Segurança dos Alimentos endureceu os critérios microbiológicos em diversas opiniões de 2024-2025, exigindo auditorias mais frequentes. A Agência Canadense de Inspeção de Alimentos introduziu orientações RG-4 atualizadas em julho de 2024 que intensificaram os requisitos de documentação, um encargo que os processadores menores têm dificuldade em amortizar. Em janeiro de 2025, a Administração de Alimentos e Medicamentos dos Estados Unidos emitiu seu Compêndio de Ingredientes para Alimentos Animais, ampliando o escrutínio de processos e aumentando os desembolsos de capital para sistemas de qualidade. Essas regras sobrepostas consolidam o poder entre os operadores de grande escala, permitindo-lhes distribuir os investimentos fixos de conformidade por volumes maiores.

Volatilidade no Fornecimento de Subprodutos de Aves e Suínos

A influenza aviária altamente patogênica e a febre suína africana criam escassez esporádica de matéria-prima, forçando os formuladores a recorrer a espécies alternativas ou a pagar prêmios. O Serviço de Inspeção de Saúde Animal e Vegetal do Departamento de Agricultura dos Estados Unidos relatou 1.616 lotes de aves infectados até fevereiro de 2025, com 44 milhões de poedeiras abatidas desde outubro de 2024. Os surtos de febre suína africana na República Dominicana aumentaram para 58 incidentes mensais entre fevereiro e julho de 2025, reduzindo a produção de carne suína em 15% em comparação com os níveis de 2021. Em fevereiro de 2026, uma Ordem Federal restringiu a movimentação de suínos vivos de Porto Rico, sublinhando o risco contínuo de contágio. Essa instabilidade está levando os produtores de ração para animais de estimação e aquicultura a explorar alternativas de digest multiespecífico ou à base de insetos, embora a ampliação dessas novas fontes exija tempo e investimento significativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Aves Domina, Variantes de Insetos Aceleram

O digest de aves está projetado para responder por 46,0% do mercado de digest animal em 2025, impulsionado pela produção global de frangos de corte que atingiu 47,1 bilhões de libras (23,55 milhões de toneladas métricas) naquele ano. Isso garante um fornecimento estável de subprodutos, de acordo com o Serviço de Pesquisa Econômica (ERS) do Departamento de Agricultura dos Estados Unidos (USDA). O digest suíno ocupa o segundo lugar devido ao seu perfil de aminoácidos e alta aceitação canina, embora a febre suína africana cause escassez periódica. O digest bovino atende a dietas hipoalergênicas de nicho e a certas formulações de aquicultura que valorizam faixas específicas de peptídeos. O digest de peixe é essencial em alimentos marinhos para gatos e em ração de alto desempenho para camarão, onde o teor de ômega-3 e o sabor umami aumentam a palatabilidade. O digest de insetos, embora pequeno hoje, tem previsão de ser o segmento de crescimento mais rápido, com um CAGR de 10,9%, à medida que os reguladores europeus e asiáticos aprovam hidrolisados de mosca soldado negra e larva da farinha e o capital retorna para novas plantas.

A dominância das aves no tamanho do mercado de digest animal reflete redes integradas de processamento que convertem vísceras e galinhas descartadas em hidrolisados competitivos em custo. Os processadores dos Estados Unidos dependem de sistemas automatizados de temperatura-tempo que atendem aos padrões microbiológicos domésticos e de exportação, o que sustenta qualidade consistente. Em contraste, os produtores de insetos precisam construir linhas de hidrólise especializadas e investir em secadores por atomização a jusante, atrasando a paridade de custos com as fontes tradicionais. A atividade de patentes registrada em junho de 2025 para um hidrolisado de proteína de inseto demonstra avanços técnicos, mas a comercialização aguarda volumes de produção mais elevados e financiamento estável. Marcas focadas em alegações de rótulo limpo ou proteína alternativa já formulam com digest de insetos em níveis de inclusão de 0,5% a 1%, posicionando o segmento para crescimento expressivo assim que a capacidade se expandir.

Por Forma: Pó Lidera, Líquido Avança em Alimentos Úmidos

As formas em pó detinham 61,5% do mercado de digest animal em 2025, devido à estabilidade em prateleira e à compatibilidade com linhas de extrusão e peletização. A secagem por atomização permite que os fabricantes entreguem partículas de fluxo livre que se misturam homogeneamente em ração seca e em tamanhos de malha para aquicultura. O digest líquido ocupa uma base menor, mas se expande a um CAGR de 8,4% ao longo de 2026-2031, à medida que os produtores de alimentos úmidos para animais de estimação buscam cobertura uniforme de superfície em pedaços e patê. A planta da AFB International (The Ensign-Bickford Industries, Inc.) na Geórgia, em operação desde 2024, dedica várias linhas a formatos líquidos em antecipação a essa mudança. As versões em pasta e suspensão permanecem como nicho para peletes aquáticos de alta viscosidade que exigem forte ligação e resistência à água.

A liderança do pó na participação do mercado de digest animal persiste porque muitas linhas de alimentos para animais de estimação ainda favorecem a ração seca que requer palatantes de baixa umidade. No entanto, o digest líquido agora se beneficia da redução de poeira, de ciclos de mistura mais curtos e da capacidade de incorporar emulsificantes que estabilizam os voláteis de sabor. Regiões que aplicam limites mais rígidos de exposição à poeira em fábricas, notadamente a União Europeia, incentivam ainda mais a adoção de líquidos. O site de palatantes da Symrise AG na Carolina do Sul adicionou capacidade de formato duplo em 2025 para atender clientes que alternam entre compras de pó e líquido. Os fornecedores de equipamentos relatam pedidos crescentes de bicos de aplicação líquida classificados para fornecer pesos de revestimento uniformes em transportadores de alta velocidade, sustentando o crescimento contínuo.

Por Aplicação: Alimento para Animais de Estimação Ancora, Aquicultura Avança

O alimento para animais de estimação respondeu por 54,0% do consumo global em 2025, pois cães e gatos impulsionam vendas de varejo de alto valor que exigem palatabilidade robusta. As dietas caninas consomem maior tonelagem, enquanto as formulações felinas frequentemente utilizam taxas de inclusão mais elevadas porque os gatos exibem comportamento alimentar seletivo. A planta da Nestlé Purina PetCare Company (Nestlé S.A.) em Williamsburg Township, Ohio, em construção desde 2024, inclui sistemas de dosagem de digest dimensionados para 1,3 milhão de pés quadrados de produção, sublinhando a posição de âncora do alimento para animais de estimação. As dietas terapêuticas e funcionais também dependem de enzimas digestivas para mascarar o sabor de suplementos e proteínas hidrolisadas. Os fabricantes de petiscos, por sua vez, incorporam revestimentos de digest para diferenciar as linhas de sabor.

A ração para aquicultura tem previsão de ser a aplicação de crescimento mais rápido, com um CAGR de 9,5% até 2031, à medida que os operadores de camarão e peixes precisam compensar a menor inclusão de farinha de peixe melhorando a aceitação da ração. O mercado de digest animal para aquicultura está crescendo acentuadamente no Vietnã, na Tailândia e na Indonésia, que agora importam farinhas de proteína animal em níveis recordes. A inclusão de digest a 1%-2% pode melhorar as taxas de conversão alimentar em até 5%, oferecendo aos produtores um retorno econômico atraente. As rações iniciais para pecuária usam digest para estimular a ingestão em suínos recém-desmamados e pintinhos de aves, apesar do menor volume geral do segmento. Os usos experimentais vinculados a subprodutos de carne cultivada permanecem especulativos até que a capacidade de cultura celular se expanda.

Análise Geográfica

A América do Norte capturou 38,0% do mercado de digest animal em 2025, impulsionada pelas sedes multinacionais de alimentos para animais de estimação, operações sofisticadas de processamento e altas taxas de posse de animais de estimação. O Departamento de Agricultura dos Estados Unidos mediu a produção de bovinos e bezerros mais suínos em 39,22 milhões de toneladas métricas em 2024, uma base estável de matéria-prima para digests. A Nestlé Purina PetCare Company (Nestlé S.A.), a Mars Petcare e a The J.M. Smucker Company operam cada uma múltiplas plantas com linhas de atomização de palatantes no local, reforçando a demanda regional. Os surtos de doenças continuam a representar riscos, como a influenza aviária que leva ao abate de aves e as ameaças de febre suína africana provenientes do Caribe, que resultaram em uma Ordem Federal de 2026 restringindo a movimentação de suínos. Espera-se crescimento na América do Norte, impulsionado pela crescente premiumização, dietas terapêuticas e alegações de proteína única, que ajudam a contrabalançar a maturidade do mercado.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR de 7,8% durante 2026-2031, impulsionada pela crescente adoção de animais de estimação na China e na Índia, e pelo crescimento convergente da aquicultura no Sudeste Asiático. A produção de frango da China está definida para atingir 17.300 mil toneladas métricas em 2026, com exportações de 1.400 mil toneladas métricas, expandindo os insumos de processamento. A AFB International (The Ensign-Bickford Industries, Inc.) inaugurou uma sede na Tailândia em 2024 para produção local de palatantes, enquanto a Symrise AG comercializa ActiTuna Oil e Actipal para produtores de camarão em toda a região. A Índia, embora menor, está vendo os consumidores urbanos migrarem de restos de mesa para ração comercial, aumentando a demanda por digest. A clareza regulatória sobre proteínas de insetos está avançando na Coreia do Sul e na Tailândia, abrindo caminho para o futuro fornecimento de digest a partir de processadores de mosca soldado negra.

A Europa permanece um mercado consumidor importante, impulsionado por grandes clusters de alimentos para animais de estimação na Alemanha, na França e no Reino Unido. No entanto, o crescimento é limitado pelo Regulamento 1069/2009, que impõe custos adicionais e desencoraja participantes menores do mercado. A receita da Kerry Group em 2024 refletiu crescimento contínuo em sua unidade de Sabor e Nutrição, que fornece palatantes. Em 2024-2025, a Autoridade Europeia para a Segurança dos Alimentos emitiu diversas opiniões confirmando a segurança dos hidrolisados de mosca soldado negra e larva da farinha, facilitando a introdução de produtos de digest de insetos. Apesar disso, a flexibilidade de fornecimento de curto prazo pode ser afetada pela volatilidade no mercado de carne suína na Europa Oriental e por requisitos mais rígidos de documentação de Categoria 3.

Cenário Competitivo

O mercado de digest animal é moderadamente concentrado, com os cinco principais fornecedores incluindo Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.), Symrise AG, Nestlé Purina PetCare Company (Nestlé S.A.) e BHJ A/S (Danish Crown A/S), respondendo pela maior parte do tamanho do mercado de digest animal em 2025, e sua escala confere poder de barganha junto às multinacionais globais de alimentos para animais de estimação. A Kemin Industries, Inc., a AFB International (The Ensign-Bickford Industries, Inc.) e a Symrise AG operam redes de fabricação em múltiplos continentes que garantem volume e qualidade consistentes para os clientes. A Darling Ingredients aproveita a integração vertical em processamento, gelatina e ingredientes especiais para otimizar a margem em seu segmento de ração, que registrou USD 713,5 milhões de receita no primeiro trimestre de 2025. A aquisição da BHJ pela Saria em 2024 expandiu sua presença em digest seco por atomização na Europa, complementando sua base de receita de EUR 3 bilhões (USD 3,2 bilhões). A Nestlé Purina PetCare Company (Nestlé S.A.) ainda produz digest parcialmente internamente, reduzindo a exposição a compras externas e controlando a propriedade intelectual de sabor para suas marcas.

A inovação está se tornando uma alavanca competitiva. A AFB International (The Ensign-Bickford Industries, Inc.) apresentou uma plataforma de previsão de palatabilidade por inteligência artificial no Petfood Forum 2026 que modela a aceitação de sabores para encurtar os ciclos de pesquisa e desenvolvimento. De acordo com a Organização Mundial da Propriedade Intelectual (OMPI), os depósitos de patentes para hidrolisado de proteína de inseto em junho de 2025 e para redução de metano por frass de mosca soldado negra em março de 2026 sinalizam diversificação além das fontes convencionais de carne. A Symrise AG investe em ciência sensorial que combina peptídeos de digest com extratos de levedura para atender às demandas de rótulo limpo sem sacrificar o sabor. Restrições de capital impactaram alguns empreendimentos de insetos. A Protix pausou seu lançamento no Nebraska em abril de 2026, enquanto a Innovafeed suspendeu um projeto piloto nos Estados Unidos em agosto de 2025, redirecionando seu foco para operações na França e no Sudeste Asiático. Esses desenvolvimentos apresentam oportunidades para startups regionais capazes de enfrentar os desafios regulatórios e garantir financiamento para enfrentar os desafios regulatórios e garantir.

A complexidade regulatória também molda o poder de mercado. Os processadores maiores conseguem amortizar os investimentos de conformidade de Categoria 3 e as auditorias da Administração de Alimentos e Medicamentos em volumes maiores, enquanto os processadores menores têm dificuldade em fazê-lo, incentivando a consolidação. As tendências de rótulo limpo intensificam a concorrência de hidrolisados de proteína vegetal oferecidos pela Kerry Group e pela Symrise AG, mas os prêmios de preço e as lacunas persistentes de palatabilidade mantêm o digest animal dominante nas categorias convencionais. A volatilidade de matéria-prima induzida por doenças incentiva o fornecimento estratégico multiespecífico; os participantes estabelecidos com alianças globais de processamento conseguem trocar insumos rapidamente para preservar os níveis de serviço, reforçando a fidelidade dos clientes apesar das crescentes demandas de relatórios de sustentabilidade.

Líderes do Setor de Digest Animal

-

Kemin Industries, Inc.

-

AFB International (The Ensign-Bickford Industries, Inc.)

-

Symrise AG

-

Nestlé Purina PetCare Company (Nestlé S.A.)

-

BHJ A/S (Danish Crown A/S)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Protix colocou sua instalação de proteína de inseto no Nebraska em espera e redirecionou-se para o Sudeste Asiático, assinando um memorando com a Reco da Coreia do Sul para identificar locais na Tailândia, Malásia, Vietnã e Indonésia. Esse redirecionamento canaliza financiamento para o corredor de ração para aquicultura de crescimento mais rápido do mundo, provavelmente acelerando o fornecimento de digest de insetos para fabricantes asiáticos, enquanto desacelera os ganhos de capacidade de curto prazo na América do Norte.

- Outubro de 2025: A Kemin Industries inaugurou uma nova sede e laboratório na Itália para aprimorar a pesquisa e o desenvolvimento europeus de ingredientes para alimentos para animais de estimação e aquicultura. A instalação fortalece o suporte local de formulação e deve acelerar o lançamento comercial de soluções de digest personalizadas, sustentando o crescimento da demanda regional por palatantes funcionais.

- Agosto de 2025: A Innovafeed suspendeu suas operações piloto nos Estados Unidos e redirecionou recursos para sua planta em Nesle, na França, que passou por uma expansão quíntupla em julho de 2024. Essa consolidação da produção melhora a disponibilidade de curto prazo de digest de insetos para os mercados europeus de alimentos para animais de estimação e aquicultura. No entanto, restringe a diversificação do fornecimento na América do Norte, podendo levar a volumes regionais mais apertados e preços mais elevados.

Escopo do Relatório Global do Mercado de Digest Animal

O Mercado de Digest Animal abrange o setor que produz e fornece aditivos concentrados de sabor e nutricionais utilizados em alimentos para animais de estimação e rações animais. É impulsionado principalmente pela demanda por ingredientes palatáveis e de alta qualidade, produzidos a partir de tecidos animais limpos, decompostos enzimaticamente ou quimicamente.

O Relatório do Mercado de Digest Animal é Segmentado por Fonte (Aves, Suíno, Bovino, Peixe, Outros), por Forma (Pó, Líquido, Pasta/Suspensão), por Aplicação (Alimento para Animais de Estimação, Ração para Aquicultura, Ração para Pecuária, Outros) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aves |

| Suíno |

| Bovino |

| Peixe |

| Outros |

| Pó |

| Líquido |

| Pasta/Suspensão |

| Alimento para Animais de Estimação |

| Ração para Aquicultura |

| Ração para Pecuária |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Fonte | Aves | |

| Suíno | ||

| Bovino | ||

| Peixe | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Pasta/Suspensão | ||

| Por Aplicação | Alimento para Animais de Estimação | |

| Ração para Aquicultura | ||

| Ração para Pecuária | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de digest animal até 2031?

O tamanho do mercado de digest animal tem previsão de atingir USD 3,90 bilhões até 2031.

Qual fonte domina atualmente a demanda?

O digest de aves deteve 46,0% da participação do mercado de digest animal em 2025 devido à abundância de subprodutos globais de frangos de corte e à infraestrutura madura de processamento.

Qual segmento de aplicação está se expandindo mais rapidamente?

A ração para aquicultura está projetada para crescer ao CAGR mais rápido de 9,5% até 2031, à medida que os produtores asiáticos de camarão e peixes buscam potencializadores de palatabilidade.

Qual é o principal motor de crescimento regional?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 7,8% durante 2026-2031, impulsionada pela crescente posse de animais de estimação na China e na Índia e pela aquicultura intensiva no Sudeste Asiático.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores indicam concentração moderada, favorecendo empresas que controlam a matéria-prima de processamento e a tecnologia proprietária de hidrólise.

Os digests à base de insetos são comercialmente viáveis?

O digest de insetos permanece pequeno hoje, mas está previsto para um CAGR de 10,9% ao longo de 2026-2031, à medida que as operações de mosca soldado negra e larva da farinha obtêm aprovação regulatória e ampliam a produção, particularmente na Europa.

Página atualizada pela última vez em: