Tamanho e Participação do Mercado de Embalagens de Ampolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Ampolas por Mordor Intelligence

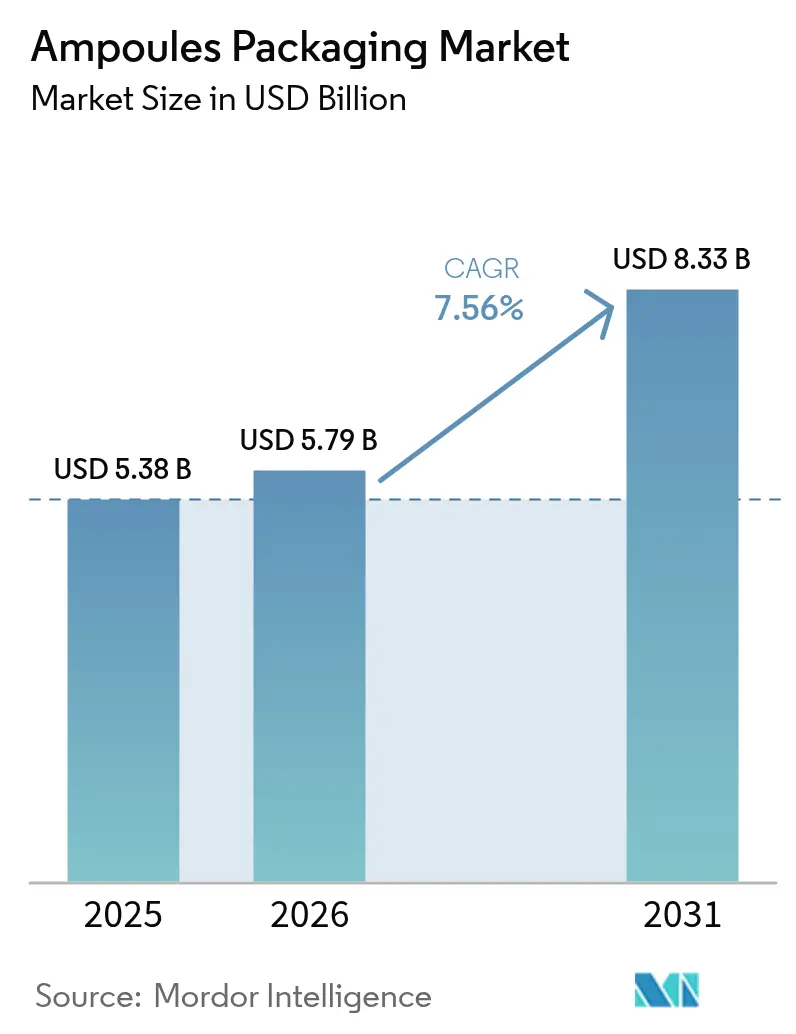

O tamanho do mercado de embalagens de ampolas em 2026 é estimado em USD 5,79 bilhões, crescendo a partir do valor de 2025 de USD 5,38 bilhões, com projeções para 2031 mostrando USD 8,33 bilhões, crescendo a um CAGR de 7,56% no período 2026-2031. A expansão está ancorada na transição do setor farmacêutico para formatos injetáveis de dose única, impulsionada pelo crescimento dos biológicos e por regulamentações globais que priorizam embalagens invioláveis e serializadas.[1]U.S. Food and Drug Administration, "Visão Geral da Lei de Segurança da Cadeia de Suprimentos de Medicamentos," fda.gov As ampolas de vidro atualmente dominam porque combinam inércia química com aceitação regulatória consolidada, mas os formatos plásticos estão escalando rapidamente à medida que as plataformas de sopro-enchimento-selagem (BFS) comprovam seus benefícios de esterilidade e custo. A Ásia-Pacífico lidera a demanda após a China e a Coreia do Sul aprovarem novas indicações de toxina botulínica em 2024, enquanto as linhas de inspeção visual habilitadas por IA aceleram os ganhos de garantia de qualidade para produtores de alto volume. A intensidade competitiva permanece moderada: os principais fornecedores se diferenciam pelo design do sistema de quebra, recursos de rastreabilidade e programas de sustentabilidade, em vez de preço unitário, protegendo as margens mesmo com a flutuação dos custos relacionados à energia.[2]SCHOTT Pharma, "Ficha Técnica do Sistema de Quebra de Um Ponto de Corte," schott.com

Principais Conclusões do Relatório

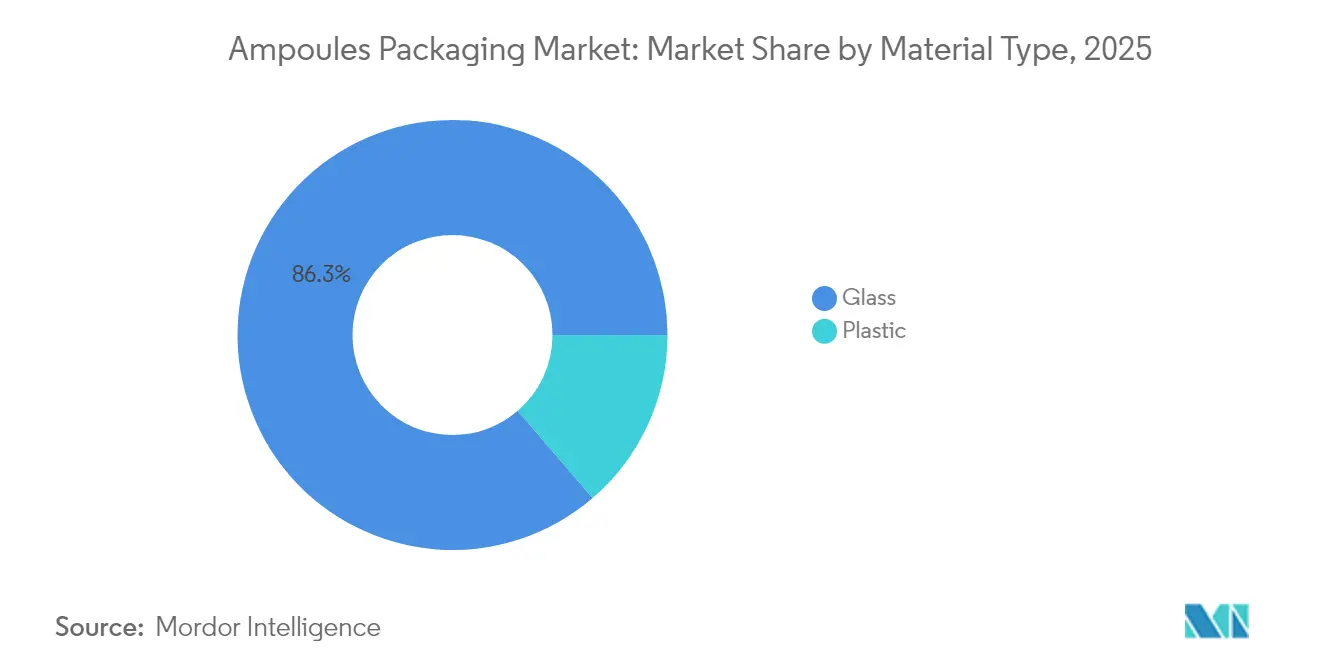

- Por tipo de material, o vidro deteve 86,30% da participação no mercado de embalagens de ampolas em 2025, enquanto as alternativas plásticas têm previsão de expansão a um CAGR de 9,65% até 2031.

- Por tipo de ampola, os designs de haste reta lideraram com 62,20% de participação na receita em 2025, enquanto os sistemas de fácil abertura avançam a um CAGR de 9,05% até 2031.

- Por capacidade, o segmento ≤2 mL comandou 42,60% da participação no tamanho do mercado de embalagens de ampolas em 2025; a faixa de 6–10 mL tem projeção de crescimento a um CAGR de 8,6%.

- Por setor de usuário final, os produtos farmacêuticos contribuíram com 90,70% da receita de 2025, enquanto os cuidados pessoais e cosméticos estão expandindo a um CAGR de 9,22% até 2031.

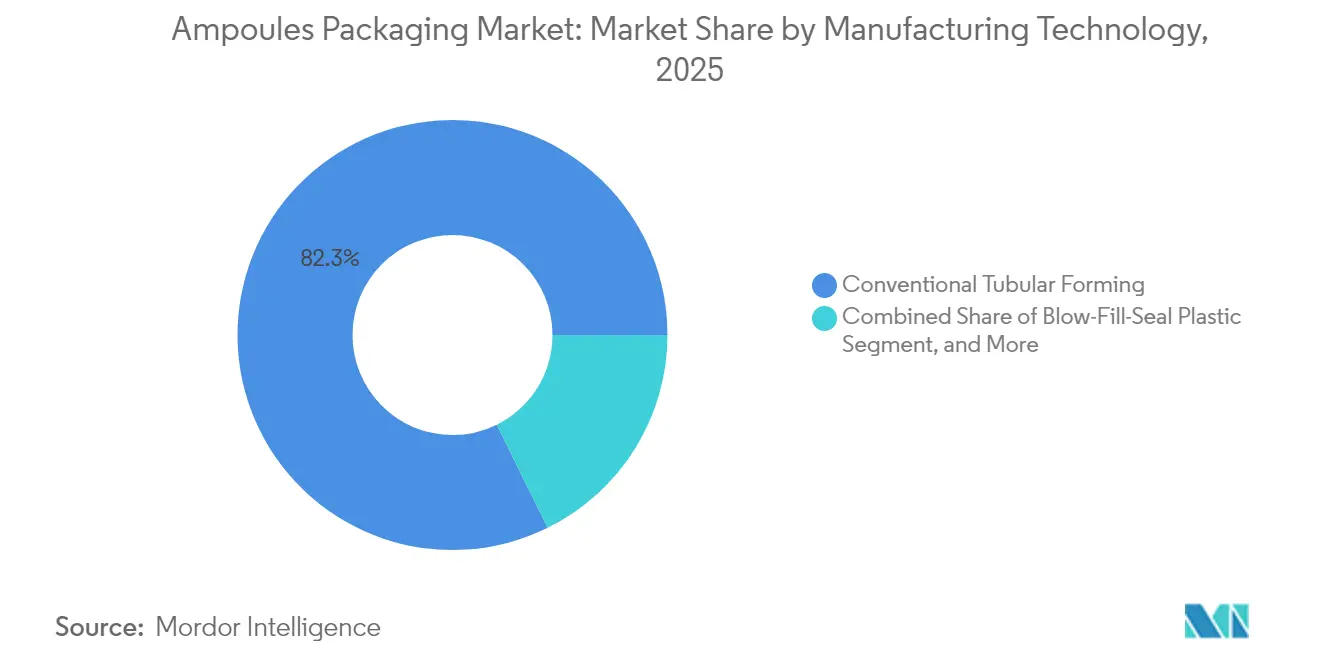

- Por tecnologia de fabricação, a formação tubular convencional representou 82,30% da participação em 2025, mas o BFS é o método de crescimento mais rápido, com CAGR de 9,92%.

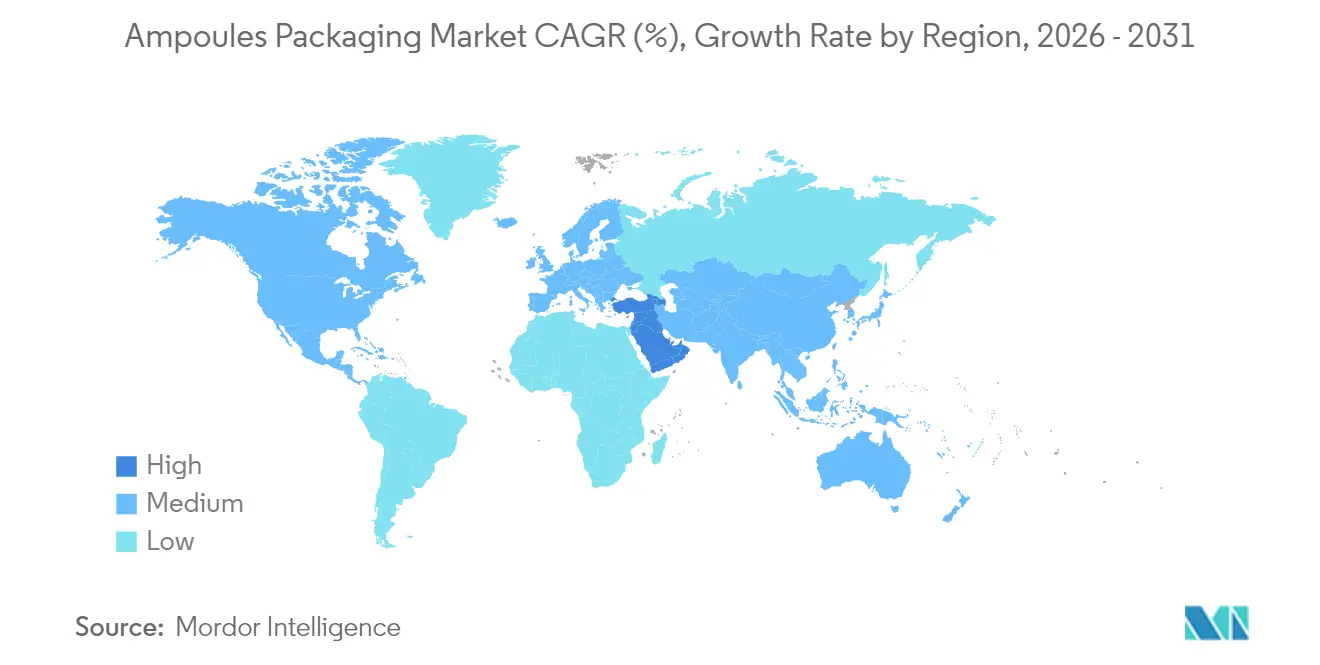

- Por geografia, a Ásia-Pacífico capturou 39,40% da participação em 2025; o Oriente Médio deve registrar o crescimento mais rápido, com CAGR de 8,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Ampolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por embalagens farmacêuticas invioláveis | +1.2% | Global, com UE e América do Norte liderando a adoção regulatória | Médio prazo (2-4 anos) |

| Reciclabilidade e valor circular do vidro Tipo I | +0.8% | Europa e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Pressão regulatória sobre rastreabilidade de injetáveis | +1.5% | Global, com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA e a Diretiva de Medicamentos Falsificados da UE impulsionando a implementação | Curto prazo (≤ 2 anos) |

| Migração de CDMOs de biológicos para ampolas de dose única | +1.8% | América do Norte e Europa, com expansão de capacidade na APAC | Médio prazo (2-4 anos) |

| Linhas de inspeção visual de zero defeito habilitadas por IA | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento da estética injetável na APAC | +1.1% | Núcleo da APAC, com expansão para o Oriente Médio e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Embalagens Farmacêuticas Invioláveis

Os fabricantes de medicamentos estão investindo fortemente em evidências visíveis de violação para satisfazer os requisitos do FDA 21 CFR 211.132 e da Diretiva de Medicamentos Falsificados da UE, direcionando as especificações de ampolas para tecnologias de anel de quebra e linha de marcação que produzem indicadores inequívocos de adulteração. O sistema de Um Ponto de Corte da SCHOTT Pharma capturou 62% do submercado global de sistemas de quebra até 2024, demonstrando como os recursos de segurança do paciente passaram de expectativa premium para padrão. A evidência de violação também reduz o risco de responsabilidade para biológicos de alto valor, pois a integridade comprometida ameaça diretamente a eficácia terapêutica. Os hospitais citam cada vez mais as verificações simplificadas de autenticidade como critério de aquisição, incentivando os fornecedores a priorizar designs de quebra robustos. A mudança resultante estreita as janelas de qualificação para materiais alternativos, reforçando a dominância do vidro em formulações de cuidados críticos.

Reciclabilidade e Valor Circular do Vidro Tipo I

Os mandatos de sustentabilidade levam as partes interessadas a preferir embalagens que possam reingressar nos ciclos de produção sem degradação de qualidade. O borossilicato Tipo I satisfaz essa necessidade: um piloto de ciclo fechado de 2024 realizado pela SCHOTT Pharma, Corplex e Takeda reduziu as emissões de gases de efeito estufa em 50% em comparação ao vidro virgem, mantendo os padrões de resistência química USP <660>. Os reguladores europeus agora vinculam incentivos de aquisição a pontuações de reciclabilidade, incentivando os sistemas de saúde locais a favorecer o vidro derivado de fluxos de caco. As auditorias da SGS confirmam que o Tipo I reciclado mantém estabilidade hidrolítica idêntica, de modo que os limites de qualidade farmacêutica permanecem intactos. À medida que os proprietários de marcas visam a descarbonização do Escopo 3, os produtores de ampolas que garantem conteúdo reciclado rastreável asseguram vantagens nos acordos de fornecimento. Esses desenvolvimentos se estendem à Ásia-Pacífico à medida que as multinacionais transplantam os critérios ESG da UE para os processos de licitação regionais.

Pressão Regulatória sobre Rastreabilidade de Injetáveis

A fase final da Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA exige que cada embalagem de medicamento prescrito carregue identificadores únicos e serializados até novembro de 2025, espelhando as disposições da Diretiva de Medicamentos Falsificados da UE já em vigor desde 2019. Os fornecedores de ampolas agora incorporam códigos de barras 2D ou marcas a laser legíveis por máquina durante a formação, transferindo a rastreabilidade dos rótulos secundários para o recipiente primário. A solução de codificação integrada ao vidro do Stevanato Group suporta plantas que operam a 400 ampolas por minuto sem comprometer a esterilidade, permitindo a captura eletrônica de pedigree de ponta a ponta.[3]Stevanato Group, "Apresentação de Resultados do Exercício de 2024," stevanatogroup.com Os clientes farmacêuticos obtêm visibilidade em tempo real que reduz o risco de desvio e aprimora o planejamento da demanda. As despesas de capital aumentam inicialmente, mas os fabricantes recuperam os custos por meio de menor exposição a recalls e giros de estoque otimizados.

Migração de CDMOs de Biológicos para Ampolas de Dose Única

As organizações de desenvolvimento e fabricação por contrato (CDMOs) estão expandindo as suítes de enchimento e acabamento especificamente para ampolas de dose única à medida que as APIs biológicas se multiplicam. A Samsung Biologics superará 784.000 L de capacidade em 2025, enquanto a Lonza e a Fujifilm Diosynth aceleram expansões paralelas para atrair programas de anticorpos monoclonais. As ampolas de dose única de vidro Tipo I mitigam o risco de contaminação cruzada e simplificam os estudos de prazo de validade para proteínas instáveis. Os CDMOs preferem formatos padronizados que atendam a múltiplos clientes; portanto, a demanda está migrando de frascos personalizados para ampolas de plataforma capazes de trocas rápidas de linha. Essa dinâmica aumenta a utilização de maquinário a longo prazo e incentiva os fornecedores a co-localizar ativos de tubulação, formação e inspeção próximos aos clusters de biológicos na América do Norte e na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Seringas pré-enchidas canibalizando volumes | -1.4% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ônus de resíduos perfurocortantes e químicos pós-uso | -0.6% | Global, com regulamentações mais rígidas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de tubulação proveniente de fornos de baixo carbono | -0.8% | Europa e América do Norte, com dependências na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Risco de recall por delaminação do vidro | -0.7% | Global, com maior escrutínio regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Seringas Pré-Enchidas Canibalizando Volumes

Os biológicos orientados ao varejo e as terapias de autoadministração estão migrando para seringas prontas para injeção que oferecem precisão de dosagem e conveniência ao paciente. O aumento de 15% na receita de seringas do Stevanato Group em 2024 coincidiu com uma queda de 34% nas vendas de frascos, exemplificando a pressão de substituição de formato. As seringas carregam margens superiores, levando os produtores a realocar horas de forno para longe das ampolas. A mudança é acelerada pelos agonistas GLP-1 de grande sucesso, onde a adesão à autoinjeção impulsiona a preferência dos pagadores. No entanto, as ampolas permanecem vitais para medicamentos sensíveis ao óleo de silicone ou resíduos de tungstênio associados aos êmbolos de seringas. O perfil de demanda segmentado obriga os fornecedores de ampolas a direcionar moléculas de nicho e críticas para a estabilidade e a investir em marketing que destaque as vantagens de pureza do vidro.

Volatilidade no Fornecimento de Tubulação Proveniente de Fornos de Baixo Carbono

Os fabricantes de vidro europeus estão reconstruindo fornos legados para atingir uma meta de redução de 25% de CO₂ até 2030, mas os períodos de transição restringem a disponibilidade de tubulação. A reforma de USD 150 milhões da O-I Glass em sua planta de Alloa removeu temporariamente 80.000 t de capacidade anual, elevando os preços à vista em até 40% em 2024. Os picos de preços de energia vinculados aos mercados de gás natural comprimem ainda mais as margens. Os compradores farmacêuticos vinculados a fontes de vidro qualificadas enfrentam revalidação custosa caso as escassez persistam. Embora o piloto de forno assistido a hidrogênio da SGD Pharma seja promissor, a intensidade de capital e as lacunas de mão de obra qualificada dificultam a replicação rápida. Essas restrições motivam os compradores maiores a contratar antecipadamente volumes de tubulação e considerar estratégias de duplo fornecimento, apesar dos custos gerais de qualificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Vidro Enfrenta Inovação em Plástico

O vidro manteve uma participação de 86,30% no mercado de embalagens de ampolas em 2025, refletindo a confiança regulatória consolidada e a durabilidade química incomparável. Os formatos plásticos, no entanto, registram um CAGR de 9,65% até 2031, impulsionados por linhas de BFS que reduzem as etapas de validação de esterilidade e diminuem os custos de mão de obra. Dentro do vidro, o borossilicato Tipo I permanece o padrão para biológicos, medicamentos oncológicos e compostos altamente reativos. A composição Valor da Corning elimina a delaminação enquanto mantém as propriedades hidrolíticas de classe I, ampliando a aplicabilidade do vidro a ambientes de cadeia de frio de alta tensão.

Os fabricantes adotam modelos de negócios divergentes: a SCHOTT Pharma derivou 55% da receita de 2024 de ofertas de vidro de alto valor que comandam preços premium, enquanto os especialistas em polímeros buscam volume em vacinas e genéricos. A simplicidade da cadeia de suprimentos fortalece a economia do plástico porque os recipientes são formados, enchidos e selados em uma única passagem, reduzindo as necessidades de embalagem secundária. Ainda assim, o tamanho do mercado de embalagens de ampolas para soluções à base de vidro foi de USD 4,64 bilhões em 2025, eclipsando a contribuição de USD 739,4 milhões do plástico. A trajetória indica coexistência em vez de substituição, dependendo da tolerância ao risco terapêutico, do prazo de validade exigido e do cálculo de sustentabilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Ampola: Sistemas de Fácil Abertura Impulsionam a Inovação

As ampolas de haste reta lideraram com 62,20% da participação no mercado de embalagens de ampolas em 2025, mas os formatos amigáveis ao usuário, como os designs de Um Ponto de Corte (OPC), anel de marcação e anel de quebra colorido, estão crescendo a um CAGR de 9,05%. Os prestadores de saúde classificam cada vez mais a redução de lesões por perfuração com agulha e as reclamações de quebra como critérios de aquisição, tornando as opções de fácil abertura indispensáveis para ambientes de enfermagem e cuidados domiciliares. Em paralelo, as ampolas do tipo funil mantêm relevância para formulações viscosas ou em suspensão, onde pescoços mais largos permitem enchimento eficiente.

A adoção de fácil abertura também é alimentada pelas tendências de autoadministração em vacinas e estética. O design easyOPC da SCHOTT Pharma reduz a variabilidade da força de abertura em 60%, diminuindo assim o risco de derramamento durante a preparação da dose. À medida que as patentes de sistemas de quebra expiram, os produtores de médio porte podem emular esses recursos, intensificando a concorrência de preços em classes terapêuticas de menor margem. No entanto, os biológicos premium continuam a favorecer tecnologias de quebra proprietárias que garantem esterilidade e rastreabilidade, reforçando a resiliência das margens para os líderes em inovação. O tamanho do mercado de embalagens de ampolas para variantes de fácil abertura tem projeção de superar USD 2,33 bilhões até 2031, sustentado pelo valor ergonômico diferenciador.

Por Capacidade: Volumes de Médio Alcance Capturam Crescimento

As ampolas ≤2 mL capturaram 42,60% da receita de 2025 graças aos biológicos que requerem administração de dose única. A seleção de capacidade reflete um equilíbrio entre minimização de desperdício e flexibilidade de dosagem: os ambientes hospitalares de múltiplas doses estão impulsionando um CAGR de 8,6% na faixa de 6–10 mL porque enchimentos maiores reduzem o tempo de administração por rodada de pacientes. A faixa de 3–5 mL permanece o padrão para antibióticos e analgésicos de rotina, equilibrando custo de produção e conveniência de dosagem.

A economia de fabricação diverge de acordo. Pequenas capacidades permitem contagens de cavidades mais altas por ciclo, levando a menor uso de energia por unidade, enquanto os tamanhos de médio alcance otimizam o rendimento do forno. Para a estética injetável, as clínicas preferem ampolas de vidro de 1 mL para garantir a frescura do produto, reforçando o perfil de embalagens de uso único na Ásia-Pacífico. Por outro lado, os protocolos de quimioterapia frequentemente adotam enchimentos de 10 mL para corresponder aos volumes dos sacos de infusão, ilustrando a dependência da capacidade em relação ao fluxo de trabalho clínico. A participação no mercado de embalagens de ampolas dentro de cada faixa pode oscilar ainda mais se as regulamentações de taxas de resíduos incentivarem enchimentos menores ou maiores.

Por Tecnologia de Fabricação: Automação Impulsiona a Transformação

As linhas de formação tubular convencional detinham uma participação de 82,30% em 2025, mas as instalações de BFS estão expandindo a um CAGR de 9,92%, impulsionadas pela produtividade integrada de formação-enchimento-selagem e pelo risco reduzido de contaminação. O BFS elimina as etapas separadas de lavagem, despirogenação e esterilização, permitindo trocas de formato em menos de 10 minutos, adequadas para instalações de CDMOs com múltiplos produtos. Os avanços na marcação a laser reduzem ainda mais as taxas de defeitos de quebra, cruciais para APIs de alto valor onde uma única fissura pode desencadear a rejeição de lotes.

A automação gera ambientes ricos em dados: o módulo AI-Go da Antares Vision adapta câmeras legadas a classificadores de aprendizado profundo que sinalizam microdefectos invisíveis a sistemas baseados em regras. A adoção é mais rápida na América do Norte e na UE, onde a escassez de mão de obra e as estruturas de qualidade por design elevam o retorno sobre o investimento para atualizações de alto capital. O tamanho do mercado de embalagens de ampolas associado às linhas de BFS deve ultrapassar USD 1,08 bilhão até 2031, à medida que os produtores de vacinas e fabricantes de medicamentos oftálmicos transitam para longe dos enchimentos em recipientes abertos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Segmento de Cosméticos Acelera

As aplicações farmacêuticas contribuíram com 90,70% das vendas de 2025, mas a estética injetável em cuidados pessoais está expandindo a um CAGR de 9,22% até 2031. Os consumidores da classe média da China mantiveram ou aumentaram os gastos com toxina botulínica e preenchedores dérmicos durante as desacelerações econômicas de 2024, criando demanda incremental robusta por embalagens de grau farmacêutico em ambientes não terapêuticos. As autoridades regulatórias tratam esses produtos como dispositivos médicos, de modo que as especificações de embalagem espelham os padrões farmacêuticos, sustentando a proposta de valor do mercado.

Os compradores de cosméticos enfatizam a aparência premium, impulsionando a adoção de vidro transparente com impressão cerâmica em vez de rótulos de tinta. Para os fabricantes de equipamentos originais, o limite de custo permanece secundário à percepção da marca, permitindo que os fornecedores de ampolas preservem as margens. Enquanto isso, a terceirização de farmácias hospitalares na Europa ancora a demanda à medida que as regras de manipulação se tornam mais rígidas, garantindo um piso para os volumes farmacêuticos mesmo sob pressão de substituição por seringas. O tamanho do mercado de embalagens de ampolas para cosméticos está prestes a atingir USD 625,7 milhões até 2031, pequeno, mas estratégico para a diversificação.

Análise Geográfica

A Ásia-Pacífico controlou 39,40% da receita global em 2025, impulsionada por expansões de capacidade na China, Índia e Coreia do Sul, à medida que os governos localizam as cadeias de suprimentos de medicamentos injetáveis. A produção biofarmacêutica da China atingiu CNY 565,3 bilhões (USD 78,4 bilhões) em 2024 e pode eclipsar CNY 1,4 trilhão (USD 194 bilhões) até 2029, sustentando a demanda por ampolas apesar das restrições esporádicas à exportação de APIs vinculadas à Lei Antiespionagem de 2024. O cluster de estética da Coreia do Sul em Gangnam alimenta pedidos consistentes de vidro de pequeno volume, enquanto os incentivos "Fabricado na Índia" apoiam adições de capacidade de BFS para vacinas. Concomitantemente, os membros da ASEAN atraem CDMOs oferecendo isenções fiscais e aprovações de BPF simplificadas, ampliando a competitividade regional.

O crescimento da América do Norte é mais estável, sustentado pelos pipelines de comercialização de biológicos e pelos prazos de conformidade com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA, que exigem recipientes primários serializados. Os Estados Unidos impulsionam pedidos de alto valor para vidro Tipo I e linhas de inspeção habilitadas por IA que satisfazem as recomendações da USP <1790> para inspeção visual parenteral. O Canadá trabalha para se alinhar às normas de rastreabilidade dos EUA, incentivando os fornecedores a fornecer embalagens bilíngues e códigos compatíveis com GS1. Notavelmente, os litígios sobre herbicidas e choques na cadeia de suprimentos encorajaram os fabricantes de medicamentos a obter ampolas de dupla fonte no México, ampliando o comércio intrarregional norte-americano.

A Europa permanece um território rico em valor, mas maduro, onde as metas de sustentabilidade e economia circular ditam as compras. O Regulamento Revisado da UE sobre Embalagens e Resíduos de Embalagens obriga pontuações de reciclabilidade acima de 70% até 2030, elevando a demanda por fluxos de vidro Tipo I de ciclo fechado. Os hospitais alemães formaram um consórcio de compras em 2024 que concede contratos de 5 anos a fornecedores que atendam a ≥50% de conteúdo de caco, sinalizando futuras normas de aquisição. Enquanto isso, a volatilidade dos preços de energia vinculada aos cortes no fornecimento de gás aumentou a preocupação com o tempo de inatividade dos fornos, levando algumas empresas a estocar tubulação de borossilicato. No entanto, os Fundos de Recuperação da UE destinados à infraestrutura de ciências da vida subsidiarão equipamentos de inspeção de próxima geração, compensando parcialmente os temores de custo.

O Oriente Médio registrou o maior CAGR regional de 8,90% até 2031, à medida que a Arábia Saudita e os Emirados Árabes Unidos canalizam orçamentos de saúde pública para a fabricação local. O programa farmacêutico Visão 2030 de Riade cofinancia plantas de injetáveis estéreis, criando demanda greenfield para linhas de BFS e tubulares. As regras de licitação do Conselho de Cooperação do Golfo priorizam a relação custo-efetividade, posicionando empresas indianas e europeias de médio porte para capturar participação. No entanto, a limitada mão de obra qualificada exige parcerias de transferência de tecnologia que entrelaçam o fornecimento de equipamentos com contratos de serviço de longo prazo.

A adoção na América Latina é dificultada pela instabilidade macroeconômica, mas a ANVISA do Brasil impulsiona a serialização que espelha os requisitos da Diretiva de Medicamentos Falsificados da UE, abrindo oportunidades para ampolas habilitadas para rastreabilidade. A África permanece incipiente fora do complexo de vacinas do Egito; no entanto, a meta da União Africana de 60% de fabricação local de vacinas até 2040 pode catalisar investimentos em BFS mais adiante no horizonte de previsão.

Panorama regulatório

As ampolas para injetáveis se enquadram nas exigências de BPF farmacêuticas e nas expectativas de sistemas de fechamento de embalagens farmacopeicas, com harmonização global apoiada pelas normas ISO 9187-1 e ISO 9187-2 para os requisitos de ampolas de vidro (incluindo critérios dimensionais e de desempenho para desenhos do tipo OPC). Na Europa, o EudraLex Volume 4 (EU GMP) é uma referência central de conformidade para a fabricação estéril, e o Anexo 1 eleva o padrão de integridade do sistema de fechamento (CCI) em recipientes selados por fusão, como as ampolas, ao exigir testes de integridade em 100% dos formatos aplicáveis, em vez de depender apenas da inspeção visual.

A gestão de mudanças relacionadas à embalagem primária também está se tornando mais rigorosa. A atualização da diretriz de variação da UE (C/2025/5045) se aplica a partir de 16 de janeiro de 2026, estabelecendo expectativas mais claras para documentar e controlar alterações nos sistemas de fechamento de embalagens, incluindo atributos de material de embalagem e cor usados para diferenciação de produto e manuseio. A regulamentação vinculada à sustentabilidade está se tornando mais explícita para embalagens colocadas no mercado da UE, uma vez que o marco regulatório da UE sobre Embalagens e Resíduos de Embalagens se aplica a partir de 12 de agosto de 2026, aumentando a pressão de conformidade que impacta a seleção de materiais, as estratégias de conteúdo reciclado e a qualificação de fornecedores de vidro de grau farmacêutico e componentes de embalagem secundária.

Análise da cadeia de valor

A cadeia de valor da embalagem de ampolas começa com minerais e aditivos upstream (areia de sílica, carbonato de sódio, calcário, alumina e óxido de boro) e se consolida na etapa de conversão, onde é produzido o tubo de vidro borossilicato de grau farmacêutico. O fornecimento de tubos e a disponibilidade de fornos são obstáculos estruturais, pois os ativos de fusão e estiramento de tubos são intensivos em capital e os ciclos de qualificação são longos no setor farmacêutico regulado, o que leva os compradores a adotar o duplo fornecimento e acordos de longo prazo. Essa concentração também ajuda a explicar por que a integração vertical, da produção de tubos à formação, permanece estrategicamente importante para vários grandes fornecedores.

A fabricação intermediária converte os tubos em ampolas finalizadas por meio de formação a alta temperatura, corte e formação do gargalo/fechamento, incluindo sistemas de quebra do tipo anel de fratura e One-Point-Cut, seguidos de inspeção e garantia de qualidade. Na etapa final, as ampolas são enviadas em bandejas ou caixas de proteção para operações de enchimento e acabamento farmacêutico e de CDMO, onde o processamento estéril, a serialização e a rastreabilidade (quando exigidas pelo produto e pelo mercado) e a embalagem secundária final são concluídos antes da distribuição para hospitais, clínicas e canais de varejo. Investimentos recentes de regionalização na Europa, como a abertura pela SCHOTT Pharma de uma unidade de produção em Jagodina, Sérvia (2025), mostram os fornecedores encurtando as linhas de fornecimento e adicionando capacidade local para reduzir o risco logístico e melhorar os níveis de serviço para os polos de fabricação farmacêutica.

Cenário Competitivo

O mercado é moderadamente consolidado: SCHOTT Pharma, Gerresheimer e Stevanato Group ocupam o nicho de qualidade premium, enquanto a SGD Pharma e os concorrentes regionais se concentram em ofertas de médio porte. A SCHOTT Pharma registrou receita de EUR 899 milhões (USD 974 milhões) em 2024, entregando uma margem EBITDA de 27,8% ao enfatizar sistemas de quebra de alto valor e recursos de rastreabilidade. A divisão de vidro da Gerresheimer registrou um declínio orgânico de 2,6% em meio ao desestocamento, levando a uma mudança estratégica para soluções de contenção em plástico após a aquisição da Bormioli Pharma em 2025. O Stevanato Group atingiu um faturamento de EUR 1,104 bilhão (USD 1,20 bilhão) ao aumentar sua combinação de soluções de alto valor para 38%, destacando a vantagem de lucratividade de produtos tecnologicamente diferenciados.

A estratégia competitiva inclina-se para a integração vertical e atualizações digitais. Os fabricantes implantam suítes de inspeção assistidas por IA para garantir níveis de defeito próximos de zero, qualificando-se assim para contratos de enchimento e acabamento de biológicos, onde as falhas de lote são custosas. A atividade de patentes aumentou acentuadamente em 2024, centrada em linhas de quebra marcadas a laser e codificação de matriz de dados incorporada, sublinhando a tecnologia como o principal diferencial competitivo. As credenciais de sustentabilidade também impulsionam vitórias em licitações: os testes de vidro de ciclo fechado e os compromissos de eletrificação de fornos diferenciam os fornecedores quando os compradores europeus aplicam pontuação ESG.

As fusões e aquisições permanecem uma alavanca de crescimento. A aquisição da Bormioli Pharma pela Gerresheimer amplia a capacidade em plástico e aumenta a influência junto às contas farmacêuticas globais. A planejada fusão totalmente em ações da Amcor com a Berry Global, anunciada em novembro de 2024, criaria uma gigante de embalagens diversificada com maior presença em embalagens primárias farmacêuticas. A compra de USD 16,5 bilhões da Catalent pela Novo Holdings visa aliviar os gargalos de capacidade de biológicos, beneficiando indiretamente os fornecedores de ampolas vinculados à rede de enchimento e acabamento da Catalent. Os players regionais buscam joint ventures que garantam o fornecimento de tubulação ou abram acesso à tecnologia de BFS, sinalizando consolidação contínua à medida que as barreiras à conformidade de qualidade aumentam.

Líderes do Setor de Embalagens de Ampolas

Gerresheimer AG

James Alexander Corporation

Schott Pharma AG and Co. KGaA

Essco Glass Pvt. Ltd.

Stevanato Group S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações impulsionadas pela conformidade criam oportunidades para fornecedores e fabricantes de equipamentos que conseguem integrar rastreabilidade e garantia de integridade mais próximas do recipiente primário. O marco de serialização da DSCSA (novembro de 2025) e as expectativas do Anexo 1 da EU GMP para CCI estão acelerando a adoção de marcação a laser, inspeção visual de alta velocidade e controles em linha que reduzem a dependência de rótulos secundários e verificações manuais. Isso se reflete nas ofertas do Stevanato Group projetadas para codificação integrada ao vidro em alto rendimento, além do trabalho de automação de linha de ponta a ponta que incorpora serialização e agregação às operações de embalagem.

A automação e os acréscimos de capacidade regional também estão influenciando as áreas de oportunidade de curto prazo para a embalagem de ampolas, particularmente onde a disponibilidade de mão de obra e os requisitos de garantia de esterilidade elevam o valor das soluções integradas. Em maio de 2026, a Fruh Verpackungstechnik AG descreveu uma implementação totalmente automatizada de embalagem de ampolas que combinou encartonamento, recursos de inviolabilidade, serialização e agregação para um cliente farmacêutico, ilustrando a demanda por capacidade de conformidade turnkey em vez de equipamentos isolados. No lado da oferta, investimentos que expandem ou modernizam a produção de vidro, como o trabalho de investimento da Gerresheimer em Lohr, Alemanha, e a contínua expansão dos ecossistemas de BFS e inspeção avançada, apoiam a garantia de suprimento e ajudam os produtores a competir em preparação para qualificação, controle de defeitos e desempenho documentado de sustentabilidade, incluindo iniciativas de vidro Tipo I em circuito fechado citadas no contexto de mercado.

Desenvolvimentos recentes do setor

- Junho de 2026: A Gerresheimer anunciou planos de fechar sua fábrica de vidro moldado em Chicago Heights, EUA, até o final do exercício fiscal de 2026, como parte de seu programa de transformação. A empresa realoca atenção e recursos para instalações de produção de maior valor e mais competitivas, o que pode afetar a disponibilidade de capacidade e os prazos de entrega para clientes que qualificam o fornecimento de vidro norte-americano.

- Maio de 2025: A Gerresheimer concluiu uma expansão e modernização em sua unidade de Lohr, Alemanha, apoiada por um investimento de cerca de 100 milhões de euros e incluindo um novo forno de fusão de vidro oxi-híbrido. A atualização fortalece a capacidade regional para a produção de vidro farmacêutico e apoia clientes que buscam opções de fornecimento mais resilientes e com menores emissões na Europa.

- Setembro de 2024: SCHOTT Pharma, Gerresheimer e Stevanato Group anunciaram uma aliança estratégica do setor para acelerar a adoção de frascos e cartuchos prontos para uso (RTU). Embora a iniciativa esteja centrada em RTU, a colaboração indica uma padronização mais ampla e um foco em qualidade em escala industrial na embalagem farmacêutica primária, o que pode moldar expectativas de compra que se estendem aos fornecedores de ampolas em relação à inspeção, garantia de esterilidade e confiabilidade de fornecimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de embalagens de ampolas abrange a receita de embalagens primárias feitas como ampolas que armazenam e liberam líquidos em dose unitária, principalmente para produtos estéreis. Inclui ampolas feitas de vidro ou plástico, em tamanhos e formatos de abertura comuns, vendidas para setores de usuários finais que compram ampolas embaladas.

Exclusões de escopo: Embalagens secundárias, como caixas, rótulos e caixas externas de transporte, não são contabilizadas no valor de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Vidro

- Plástico

- Por Tipo de Ampola

- Haste Reta

- Tipo Funil

- Fechada (Forma D)

- Fácil Abertura (OPC, Anel de Marcação, Anel de Quebra Colorido)

- Por Capacidade (mL)

- ≤2 mL

- 3–5 mL

- 6–10 mL

- >10 mL

- Por Tecnologia de Fabricação

- Formação Tubular Convencional

- Plástico por Sopro-Enchimento-Selagem

- Marcação a Laser Avançada

- Por Setor de Usuário Final

- Farmacêutico

- Cuidados Pessoais e Cosméticos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e ancorar as entradas do modelo que podem ser verificadas de forma independente. Baseamo-nos em fontes públicas como as diretrizes do FDA dos EUA e da EMA sobre embalagens estéreis e expectativas de sistemas de fechamento, publicações do CDC e da OMS sobre programas de injetáveis, estatísticas de comércio da UN Comtrade para movimentos de vidro e plásticos, e séries de dados da USITC ou Eurostat quando relevantes para materiais de embalagem.

Para traduzir esses sinais em um modelo de dimensionamento utilizável, também revisamos relatórios anuais e apresentações para investidores de fornecedores de embalagens e fabricantes farmacêuticos, notas técnicas sobre BFS e conversão de vidro tubular, e atualizações de imprensa confiáveis sobre acréscimos de capacidade e eventos regulatórios. Em alguns pontos, foram usadas assinaturas pagas de dados financeiros de empresas e inteligência de notícias, bancos de dados de patentes e dados de comércio ao nível de embarque para verificar cronologias e mudanças direcionais. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e questionários estruturados com convertedores de embalagens, fornecedores de materiais, parceiros de enchimento farmacêutico e equipes de compras e qualidade que compram ampolas em grande escala. As informações foram coletadas em importantes polos de produção e centros de demanda, e depois usadas para confirmar a adoção por tipo de material, movimento típico de preços e a velocidade com que novas tecnologias de fabricação estão sendo aplicadas. Também recontatamos um pequeno subconjunto de participantes quando as conclusões da pesquisa documental e os resultados do modelo não se alinhavam claramente com sua experiência operacional declarada.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | APAC: 50% |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 60% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento começa com a construção de um pool de demanda de cima para baixo que vincula as necessidades de doses injetáveis e líquidas ao número de ampolas necessárias, que são então convertidas em receita de embalagem usando preços por região e nível de material. Essa estrutura foi então verificada usando aproximações seletivas de baixo para cima, como a consolidação das receitas amostradas de fornecedores por formato de ampola e a validação dos preços médios de venda em relação ao feedback dos canais, antes de os totais serem ajustados.

As principais entradas usadas no modelo incluem a divisão entre ampolas de vidro e plástico, a combinação por faixas de capacidade, a participação da demanda farmacêutica em comparação com cuidados pessoais e cosméticos, a adoção de rotas de formação e enchimento BFS versus convencionais, e as mudanças de preços observadas ligadas a movimentos de energia e matérias-primas. Quando uma região tinha divulgações diretas limitadas, as lacunas foram tratadas por meio de proporções substitutas construídas a partir de indicadores de comércio e produção e depois ajustadas usando feedback de entrevistas. As previsões foram desenvolvidas usando análise de cenários apoiada por um pequeno conjunto de fatores interligados, principalmente o crescimento da terapia injetável, a adoção de tecnologia (por exemplo, a penetração de BFS) e os acréscimos de capacidade por região, e depois revisadas com especialistas para manter as premissas realistas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com sinais independentes, como fluxos comerciais de materiais, anúncios de capacidade e o gasto implícito em embalagens por pool de demanda injetável, e as exceções foram investigadas antes da aprovação final. Se um segmento apresentasse um salto inusual, as premissas subjacentes de preço, combinação e volume eram reverificadas, seguidas de uma segunda revisão por outro analista para reduzir erros evitáveis de manuseio.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças significativas de capacidade, alterações regulatórias que afetam as expectativas de sistemas de fechamento, ou movimentos acentuados de preços de matérias-primas. Antes da entrega, é realizada uma revisão final para confirmar que os últimos lançamentos públicos e o feedback primário estão refletidos nos números recebidos pelos clientes.

Comparação da estimativa de mercado de embalagens de ampolas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de ampolas ainda podem divergir porque as editoras nem sempre traçam a mesma linha entre embalagens de ampolas e custos adjacentes, como serviços de enchimento ou embalagem secundária, e também aplicam diferentes premissas de preço e combinação. As diferenças também surgem quando as participações de vidro e plástico são extraídas de declarações amplas e não são reconciliadas com o que está realmente sendo adotado por capacidade e rota de fabricação.

Os padrões de comércio de tubos de vidro e resinas poliméricas, além de verificações primárias das faixas de preço médio de venda (ASP) das ampolas por capacidade e formato de abertura, são as evidências usadas para manter a Mordor Intelligence alinhada apenas à receita de embalagens de ampolas e para manter as embalagens secundárias e os serviços de enchimento fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,38 bilhões de USD (2025) | |

| Editora do setor A | 5,50 bilhões de USD (2025) | Pode aplicar um escopo de embalagem mais amplo ou divisões diferentes de uso final, e pode não reconciliar as participações de vidro versus plástico com a combinação de capacidade e tecnologia, o que altera o ASP implícito e os totais. |

| Editora do setor B | 5,40 bilhões de USD (2025) | Frequentemente enfatiza um único ponto de ano-base e usa preços regionais simplificados, o que pode reduzir a eficácia das verificações em relação a acréscimos de capacidade, sinais comerciais e mudanças de combinação confirmadas por entrevistas. |

A variação entre as fontes não é grande, mas ainda reflete como os limites de escopo e as verificações de preço e combinação afetam o número final. Quando o modelo é vinculado a indicadores de demanda, combinação de materiais e faixas de preço testadas em entrevistas, o resultado se torna mais fácil de reproduzir e explicar entre regiões e usos finais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de ampolas?

O tamanho do mercado de embalagens de ampolas atingiu USD 5,79 bilhões em 2026 e tem previsão de alcançar USD 8,33 bilhões até 2031.

Qual material domina a produção de ampolas?

O vidro domina com uma participação de receita de 86,30% em 2025, graças à sua inércia química e aceitação regulatória consolidada.

Por que a tecnologia de sopro-enchimento-selagem está ganhando popularidade?

O sopro-enchimento-selagem integra a formação do recipiente, o enchimento e a selagem em uma única etapa estéril, reduzindo o risco de contaminação e sustentando um CAGR de 9,92% no mercado de embalagens de ampolas.

Como as regulamentações de rastreabilidade afetam o design das ampolas?

Mandatos globais como a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA exigem identificadores únicos em cada embalagem de medicamento prescrito, levando os fabricantes a marcar a laser ou codificar com código de barras as ampolas para visibilidade de ponta a ponta na cadeia de suprimentos.

Qual região está crescendo mais rapidamente?

O Oriente Médio lidera o crescimento com um CAGR projetado de 8,90% até 2031, impulsionado por investimentos em infraestrutura de saúde na Arábia Saudita e nos Emirados Árabes Unidos.

As seringas pré-enchidas são uma ameaça para as ampolas?

Sim; na América do Norte e na Europa, as seringas pré-enchidas estão absorvendo volumes, exercendo um impacto estimado de -1,4% no CAGR do mercado de embalagens de ampolas, embora as ampolas mantenham nichos onde a pureza do vidro é essencial.

Página atualizada pela última vez em: