Tamanho e Participação do Mercado de Filmes de Polipropileno (PP) das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

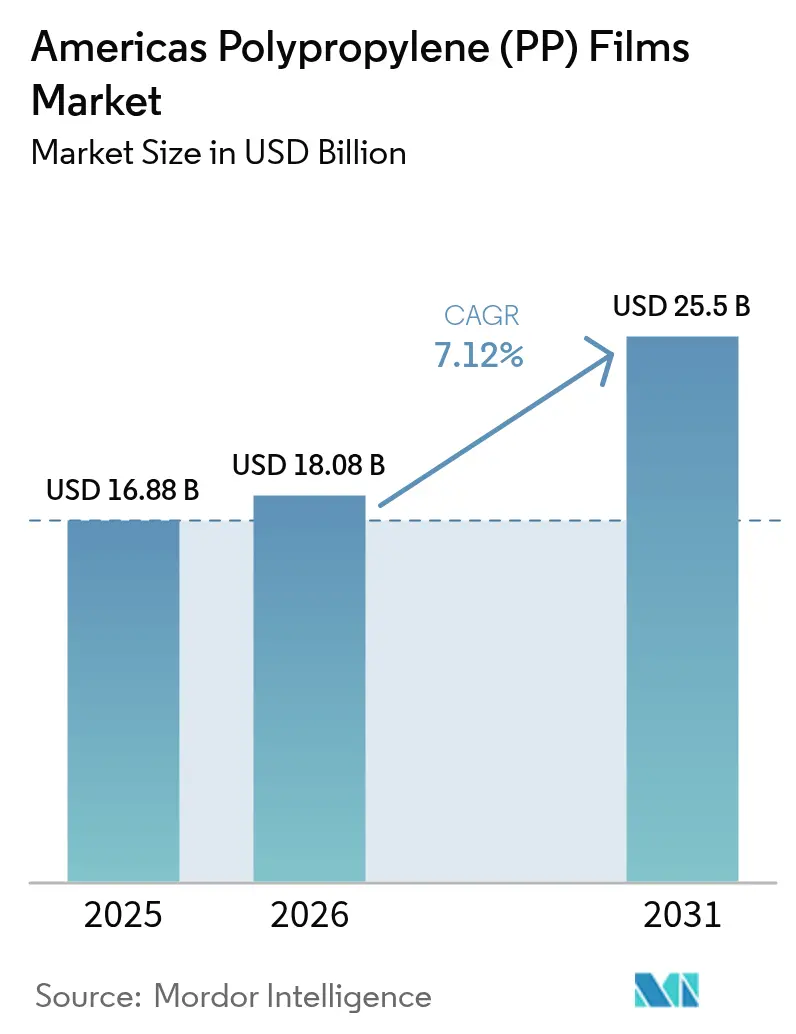

| Tamanho do mercado no ano base (2025) | 16.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Polipropileno (PP) das Américas por Mordor Intelligence

O tamanho do mercado de filmes de polipropileno das Américas deve crescer de USD 16,88 bilhões em 2025 para USD 18,08 bilhões em 2026 e está previsto para atingir USD 25,5 bilhões até 2031 a um CAGR de 7,12% no período 2026-2031. Esse crescimento decorre de uma mudança decisiva em direção a embalagens flexíveis de material único que protegem os produtos, preservam a compatibilidade com a reciclagem e atendem a requisitos de sustentabilidade estaduais cada vez mais rigorosos. A demanda também aumenta à medida que os canais de e-commerce de kits de refeição e mercearia da América do Norte adotam embalagens de alta barreira que pesam menos do que os formatos rígidos, reduzindo os custos de frete na última milha. Os produtores de filmes estão investindo em revestimentos de barreira de óxido de silício e óxido de alumínio que igualam o desempenho do politereftalato de etileno a um custo de resina menor, enquanto os conversores de embalagens blister farmacêuticas estão substituindo o policloreto de vinila para atender aos mandatos de isenção de ftalatos. A intensidade competitiva é elevada porque empresas petroquímicas integradas estão agora realizando integração retroativa na produção de filmes, reduzindo as margens dos conversores tradicionais e reforçando a necessidade de diferenciação de produtos por meio de revestimentos, redução de espessura e certificações de conteúdo reciclado.

Principais Conclusões do Relatório

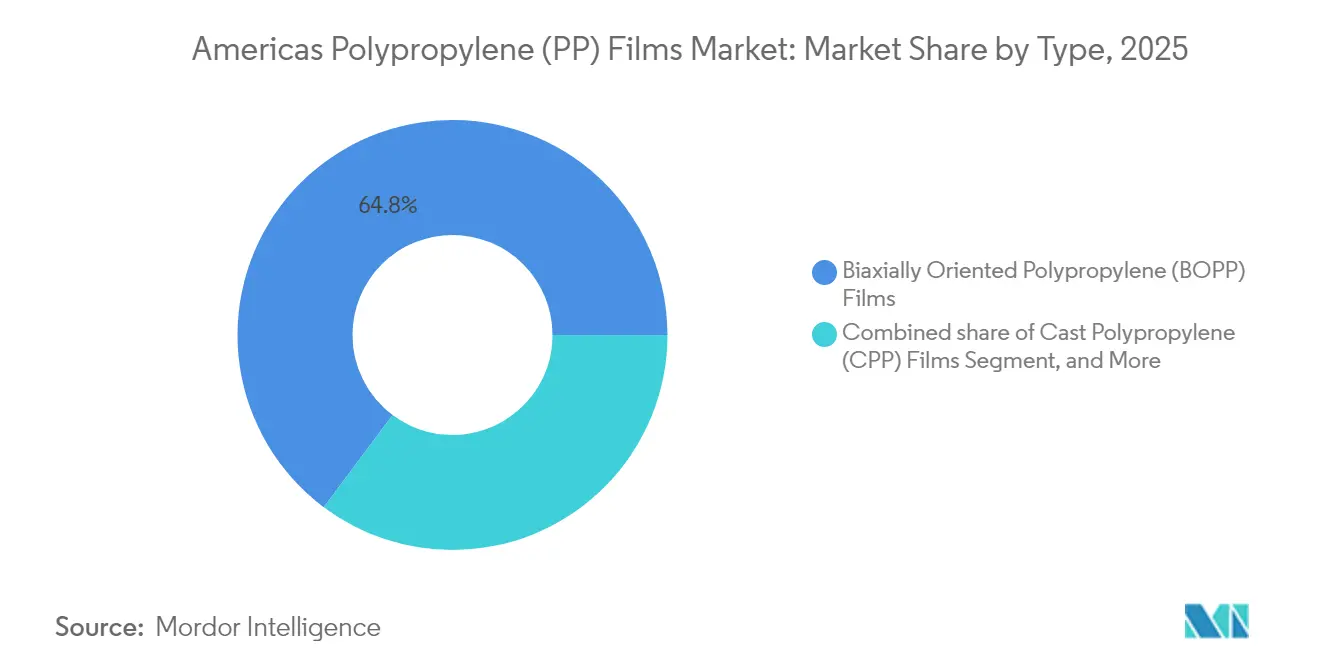

- Por tipo, o polipropileno biorientado representou 64,78% do volume em 2025, enquanto o polipropileno cast está se expandindo a um CAGR de 8,18% até 2031.

- Por espessura, a faixa de 20-40 mícrons deteve 52,05% de participação em 2025; filmes abaixo de 20 mícrons estão avançando a um CAGR de 9,05%.

- Por aplicação, a embalagem representou 67,65% em 2025, enquanto as estruturas laminadas devem crescer a um CAGR de 8,32%.

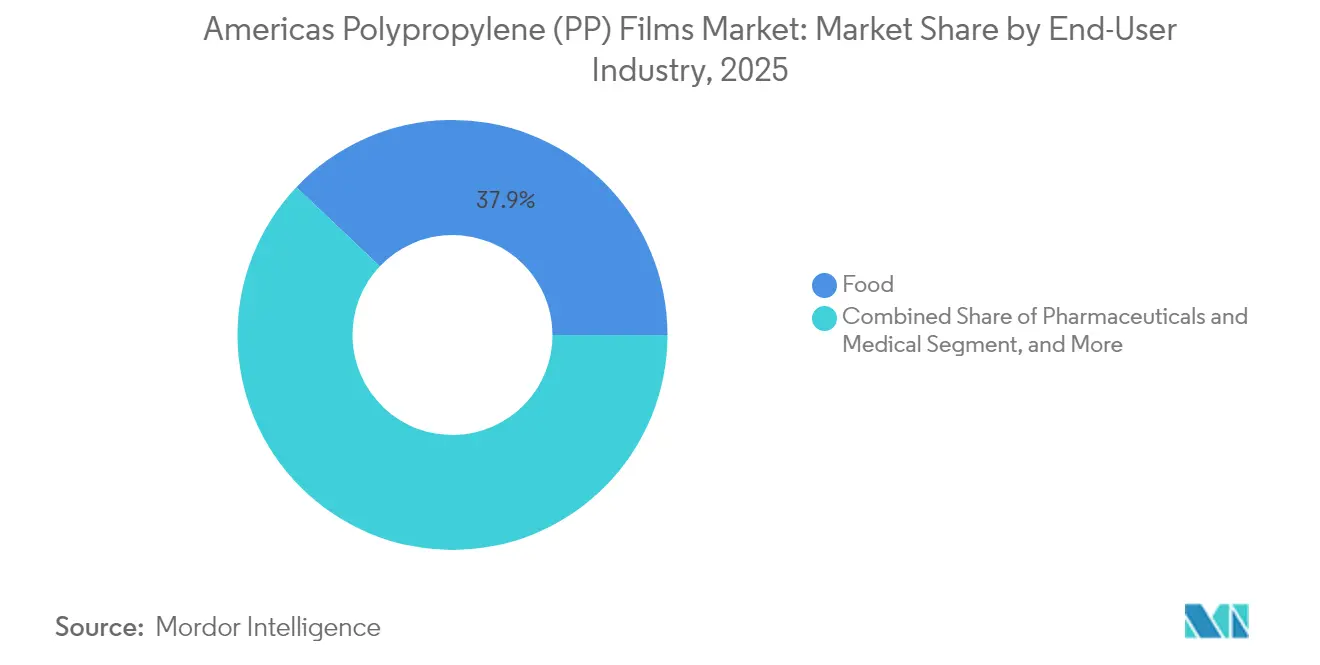

- Por usuário final, o consumo de alimentos representou 37,94% da demanda em 2025; os usos farmacêuticos e médicos estão crescendo a um CAGR de 7,95%.

- Por geografia, a América do Norte capturou 77,88% da participação regional em 2025; a América do Sul deve registrar um CAGR de 8,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Polipropileno (PP) das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Mudança em Direção a Soluções de Embalagem Flexível de Material Único | +1.8% | América do Norte, com adoção antecipada no Brasil e na Argentina | Médio prazo (2-4 anos) |

| Expansão das Redes de Entrega de Alimentos Frescos por E-commerce | +1.5% | Corredores urbanos da América do Norte, expandindo-se para São Paulo e Cidade do México | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Filmes de Alta Barreira em Embalagens Sustentáveis | +1.4% | Global, com aceleração regulatória na Califórnia e no Nordeste dos EUA | Médio prazo (2-4 anos) |

| Substituição de PVC e PET por Filmes de Polipropileno em Embalagens Blister Farmacêuticas | +1.2% | Polos farmacêuticos da América do Norte e do Brasil | Longo prazo (≥ 4 anos) |

| Investimento em Linhas Biorientadas Avançadas por Conversores Latino-Americanos | +0.9% | Brasil, Argentina, Chile, com expansão para os mercados andinos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Embalagens Transparentes Recicláveis por Redes de Alimentação Rápida | +0.7% | América do Norte, concentrada em áreas estatísticas metropolitanas dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Mudança em Direção a Soluções de Embalagem Flexível de Material Único

Os proprietários de marcas estão consolidando laminados multicamadas em formatos de polímero único para atender às metas de design para reciclagem e evitar taxas de responsabilidade estendida do produtor. A Coveris e a Borealis comercializaram uma embalagem de ração para animais de estimação em mono-polipropileno em 2024 que elimina as camadas de ligação de polietileno e ainda passa nos protocolos de teste de queda. [1]Coveris, "Lançamento de Embalagens de Ração para Animais de Estimação em Material Único," coveris.com A Borouge e a Siegwerk lançaram um sistema de tinta-adesivo compatível que oferece resistências de descascamento acima de 2 N por 15 mm, preservando a pureza do fluxo de reciclagem. Pesquisas do Fraunhofer mostram que os laminados retêm 85% de sua resistência à tração após três ciclos mecânicos, em comparação com 60% para misturas de politereftalato de etileno. As regulamentações da Califórnia, em vigor desde 2024, exigem 25% de conteúdo pós-consumo em embalagens de uso único até 2032, acelerando a adoção dessas mono-estruturas. Em conjunto, esses avanços tornam o mercado de filmes de polipropileno das Américas uma plataforma preferencial para programas de embalagem em circuito fechado.

Expansão das Redes de Entrega de Alimentos Frescos por E-commerce

Os serviços de kits de refeição e mercearia online estão expandindo hubs de cadeia de frio que favorecem embalagens leves e resistentes a perfurações. O polipropileno cast metalizado oferece barreiras de umidade abaixo de 1 g m⁻² dia⁻¹, essencial para o controle de condensação em centros de distribuição refrigerados.[2]MDPI Coatings Journal, "Avanços em Revestimentos de Barreira em Filmes BOPP," mdpi.com As embalagens flexíveis reduzem o peso de envio em 40% e a utilização de volume em 25%, reduzindo os custos de entrega em cidades densas. A UFlex colocou em operação uma linha de 18.000 tpa no México no segundo semestre do ano fiscal de 2025 para abastecer os centros de distribuição dos EUA com impressões personalizadas de entrega rápida. Fechos recicláveis e bicos de encaixe laminados em bobinas de material único adicionam conveniência ao consumidor sem comprometer a reciclabilidade. À medida que a penetração de mercearias por assinatura aumenta, essa funcionalidade impulsiona a demanda incremental por metro quadrado no mercado de filmes de polipropileno das Américas.

Aumento da Demanda por Filmes de Alta Barreira em Embalagens Sustentáveis

A deposição a vapor de óxido de silício e óxido de alumínio em polipropileno biorientado reduz a transmissão de oxigênio em 65 vezes, estendendo a vida útil do café e de frutas secas em até nove meses. Os revestimentos de óxido de alumínio reduzem a taxa de transmissão de oxigênio abaixo de 0,5 cc m⁻² dia⁻¹, atendendo às especificações rigorosas de embalagens blister farmacêuticas. Os híbridos ORMOCER do Fraunhofer adicionam resistência a arranhões sem impedir o reprocessamento por fusão, abordando as preocupações dos conversores sobre riscos na linha. A Lei de Economia Circular da Califórnia impõe uma penalidade de USD 0,25 por kg em embalagens não recicláveis, tornando o polipropileno revestido mais econômico do que o politereftalato de etileno ou o policloreto de vinila. Esses ganhos materiais protegem o mercado de filmes de polipropileno das Américas à medida que os proprietários de marcas equilibram objetivos de barreira, peso e reciclabilidade.

Substituição de PVC e PET por Filmes de Polipropileno em Embalagens Blister Farmacêuticas

O blister de mono-polipropileno da Amcor de 2024 atende à Classe VI da Farmacopeia dos EUA e supera o policloreto de vinila na penetração de umidade, uma vantagem para medicamentos higroscópicos. A formulação de dobra morta da TekniPlex produz dobras nítidas para dispensação por pressão sem delaminação. A SÜDPACK eliminou a tampa de alumínio ao integrar um selante descascável, reduzindo o peso da embalagem em 30% e permitindo a reciclagem em fluxo puro. A orientação da Health Canada emitida em 2024 sobre testes de extraíveis inclina as aquisições em direção a bobinas de polipropileno inertes. Esses avanços sustentam um aumento de CAGR de longo prazo para o mercado de filmes de polipropileno das Américas à medida que os fabricantes de medicamentos lançam doses unitárias isentas de ftalatos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis do Propileno como Matéria-Prima Vinculados à Dinâmica do Gás de Xisto | -1.3% | América do Norte, com repercussão nos mercados dependentes de importação da América Latina | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Plásticos de Uso Único nos Principais Estados dos EUA | -0.9% | Califórnia, Colorado, Maine, com adoção pendente em Nova York e Washington | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos Decorrentes de Paralisações Regionais de Plantas | -0.6% | Costa do Golfo dos EUA, com efeitos em cascata em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de Alternativas de Filmes Biológicos e Biodegradáveis Emergentes | -0.5% | América do Norte e Brasil, concentrados em aplicações de serviços de alimentação e agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Propileno como Matéria-Prima Vinculados à Dinâmica do Gás de Xisto

Os preços à vista do Henry Hub caíram para USD 2,27 por MMBtu em 2024, mas subiram 15% durante paralisações não planejadas na Costa do Golfo, elevando as referências de propileno e comprimindo os conversores presos em contratos de filmes a preço fixo. [3]Administração de Informações de Energia dos EUA, "Dinâmica de Preços de Gás Natural e Propileno 2024," eia.gov A INEOS declarou força maior no início de 2024 após uma falha no compressor, enquanto a Tempestade de Inverno Enzo paralisou temporariamente os craqueadores a vapor em janeiro de 2025. Os extrusores latino-americanos dependentes das exportações químicas dos EUA pagaram prêmios de importação que comprimiram as margens. Como a resina representa 55-65% do custo do filme acabado, a volatilidade desencoraja atualizações de revestimento de barreira com uso intensivo de capital e pode desacelerar o mercado de filmes de polipropileno das Américas no curto prazo.

Regulamentações Rigorosas sobre Plásticos de Uso Único nos Principais Estados dos EUA

As regras da SB 54 da Califórnia, implementadas em 2024, impõem limites de taxa de reciclagem e mandatos crescentes de conteúdo pós-consumo, com taxas de até USD 0,50 kg⁻¹ para embalagens não recicláveis. Colorado e Maine adotaram leis semelhantes de responsabilidade estendida do produtor, enquanto Nova York e Washington elaboram projetos de lei comparáveis. As redes de alimentação rápida devem redesenhar as embalagens ou absorver custos mais altos de administração, reduzindo os volumes de pedidos de filmes até que os designs conformes sejam validados. As proibições de substâncias per e polifluoroalquílicas complicam ainda mais as químicas de revestimento. Essas regras estaduais sobrepostas apertam as margens dos pequenos conversores e moderam as perspectivas de crescimento do mercado de filmes de polipropileno das Américas durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Força do BOPP se Sustenta, o CPP Acelera na Área Farmacêutica

Os graus biorientados retiveram 64,78% do volume de 2025, ancorando o mercado de filmes de polipropileno das Américas com alta resistência à tração e alto brilho adequados para aplicações de salgadinhos, rótulos e fitas. Os produtores esticam a folha fundida nas direções da máquina e transversal, aumentando o módulo acima de 3 GPa e permitindo a redução de espessura para 15 mícrons sem comprometer a resistência à perfuração. Os conversores aplicam óxido de silício para atingir metas de oxigênio abaixo de 1 cc m⁻² dia⁻¹ para café torrado, substituindo estruturas de politereftalato de etileno. O polipropileno cast deve crescer a um CAGR de 8,18% à medida que as linhas de blister farmacêutico fazem a transição do policloreto de vinila para cumprir as regras de extraíveis e as embalagens assépticas exigem maior integridade de selagem. Os conversores brasileiros encomendaram linhas de cast largas em 2024 para atender aos fabricantes de medicamentos do Mercosul, sublinhando o crescente peso estratégico do CPP no mercado de filmes de polipropileno das Américas.

As rápidas adições de produção no México, Argentina e Estados Unidos aliviam as históricas deficiências de CPP, mas o BOPP permanece o principal produto de escala para rótulos, sobremolduras e salgadinhos transparentes. O salto de capacidade de BOPP metalizado da Vitopel em 2024 reduziu os prazos de entrega para sacos de café sensíveis à umidade, enquanto os conversores norte-americanos qualificaram BOPP com 30% de conteúdo reciclado para atender às metas de sustentabilidade das marcas. Os graus orientados de nicho, como filmes para capacitores e sobreposições holográficas, desfrutam de margens premium graças à tolerância de espessura rigorosa e à pureza dielétrica, mas juntos representam menos de 2% da participação do mercado de filmes de polipropileno das Américas.

Por Espessura: Filmes Abaixo de 20 Mícrons Lideram a Tendência de Redução de Espessura

Os filmes abaixo de 20 mícrons registram um CAGR de 9,05% porque a orientação biaxial de alta rigidez permite que os proprietários de marcas reduzam a massa de resina mantendo a resistência à perfuração. As bobinas de 12 mícrons com revestimento de barreira oferecem a mesma proteção contra oxigênio que os filmes não revestidos de 40 mícrons, desbloqueando 40% de economia de material. A faixa de 20-40 mícrons deteve 52,05% de participação em 2025, favorecida para termoformagem de blister farmacêutico, embalagens industriais de uso intensivo e embalagens de forma-enchimento-selagem que precisam de calibre para integridade de selagem. Muitas linhas de blister são calibradas para bobinas de 25 mícrons, e a adaptação para espessuras menores requer novas placas de aquecimento e racks de resfriamento que os conversores frequentemente adiam.

Acima de 40 mícrons, o polipropileno compete com o polietileno orientado para sacos de freezer rígidos e com o politereftalato de etileno para tampas de retorta transparentes. O crescimento aqui é moderado, mas o tamanho do mercado de filmes de polipropileno das Américas para espessuras maiores se mantém estável porque as embalagens de construção e os rótulos de papel sintético valorizam a resistência ao rasgo e à umidade em detrimento do peso. A migração antecipada de embalagens de café e salgadinhos para bobinas revestidas de 15 mícrons continuará a pressionar a produção de espessura média, levando os produtores a investir em estruturas de estiramento ultrafinas e sistemas de bobinamento de alta produção.

Por Indústria do Usuário Final: Alimentos Domina Enquanto Farmacêuticos Ganham Impulso

Os processadores de alimentos absorveram 37,94% da demanda de 2025, dependendo do acabamento brilhante, da capacidade de impressão e da barreira de umidade para salgadinhos, embalagens de padaria e sacos de produtos. As táticas de extensão da vida útil, como o fluxo de nitrogênio, combinam bem com filmes biorientados de baixa transmissão de oxigênio. No entanto, o crescimento se modera à medida que os laminados à base de papel atraem aplicações de cereais secos e bebidas em pó que buscam uma percepção de sustentabilidade em detrimento do desempenho de oxigênio. Os farmacêuticos e as embalagens médicas devem registrar um CAGR de 7,95%, impulsionados por inovações de blister de material único que atendem às diretrizes da Health Canada e da Agência de Alimentos e Medicamentos dos EUA sobre extraíveis, ao mesmo tempo em que melhoram a resistência de pressão para idosos. Os fabricantes de medicamentos adotam formatos de dose unitária para antibióticos e anti-histamínicos, ampliando o uso por metro quadrado mesmo quando a contagem de comprimidos permanece estável.

Os conversores de rótulos de bebidas buscam formatos de manga termorretrátil e moldagem in-mold que se conformam às curvas de latas de alumínio e garrafas de politereftalato de etileno, garantindo a classificabilidade nas instalações de recuperação de materiais. Fitas industriais, embalagens stretch e revestimentos antiaderentes exibem demanda estável, mas cíclica, vinculada ao início de construções e à produção de veículos leves. Os sachês de cuidados pessoais enfrentam risco regulatório nos estados costeiros dos EUA que exploram proibições de uso único, mas as embalagens de recarga multiuso frequentemente empregam polipropileno cast de alta barreira, preservando alguma demanda compensatória dentro do setor de filmes de polipropileno das Américas.

Por Aplicação: Embalagem Mantém a Liderança, Laminações Crescem Rapidamente

A embalagem representou 67,65% do consumo de 2025, abrangendo bobinas de salgadinhos de forma-enchimento-selagem, embalagens stand-up e embalagens de produtos. A redução de espessura para filmes revestidos de 15 mícrons e o aumento dos formatos recicláveis sustentam o volume apesar das economias de resina. Espera-se que as laminações cresçam a um CAGR de 8,32% porque os conversores aplicam óxido de silício ou óxido de alumínio no polipropileno, substituindo o politereftalato de etileno em embalagens retortáveis e caixinhas de bebidas assépticas, preservando o status de material único. Os mercados de rótulos e fitas aproveitam a clareza de impressão e as propriedades dielétricas do polipropileno para bens de consumo, rastreamento logístico e isolamento elétrico.

Gráficos especiais, embalagens holográficas para presentes e sobreposições de capas de livros representam nichos modestos, mas de alta margem, com preços três a cinco vezes superiores às taxas de filmes commodities. Dielétricos para capacitores, papel sintético e cobertura agrícola usam filmes mais espessos e altamente orientados adaptados para resistência elétrica ou resistência ultravioleta. O tamanho do mercado de filmes de polipropileno das Américas em estruturas laminadas está preparado para uma expansão acima da tendência à medida que a adoção de revestimentos de barreira se aprofunda e os conversores respondem aos mandatos de responsabilidade estendida do produtor, afastando-se das pilhas de múltiplos polímeros.

Análise Geográfica

A América do Norte garantiu 77,88% da receita de 2025, impulsionada por densos clusters de processamento de alimentos, um robusto pipeline farmacêutico e redes generalizadas de distribuição de e-commerce. O fornecimento integrado de matéria-prima dos craqueadores da Costa do Golfo para os hubs de extrusão de filmes do Centro-Oeste e do Sudeste estabiliza a logística e permite estoques enxutos. O quadro de taxas de administração da Califórnia de 2024 acelera os redesenhos de material único, levando os conversores a qualificar revestimentos recicláveis antes dos limites de conteúdo de 2030. Os setores de laticínios e panificação do Canadá sustentam uma demanda estável, enquanto o boom de nearshoring do México canaliza pedidos de embalagens automotivas e médicas para plantas de filmes de polipropileno certificadas sob os padrões de Boas Práticas de Fabricação.

A América do Sul registra um CAGR de 8,01% entre 2026 e 2031, superando a região, à medida que Brasil e Argentina adicionam linhas biorientadas e cast. A inauguração do metalizador da Vitopel em 2024 aumentou a produção em 40%, conquistando contratos com fabricantes de salgadinhos e torrefadores de café que precisam de barreiras de oxigênio brilhantes. O mercado de embalagens blister da Argentina está migrando para o mono-polipropileno para se harmonizar com as regras do Mercosul que favorecem materiais isentos de ftalatos. O Chile, embora menor, aumenta a adoção de embalagens para frutos do mar, aproveitando a resistência do polipropileno a rachaduras em baixas temperaturas para exportações de salmão congelado.

O papel do México como plataforma isenta de tarifas sob o Acordo Estados Unidos-México-Canadá se intensifica, com empresas multinacionais de bens de consumo relocando operações de embalagem da Ásia para reduzir os prazos de entrega e a exposição tarifária. Os mercados do restante da América do Sul, como Colômbia e Peru, mostram absorção moderada vinculada à expansão do varejo urbano, mas enfrentam oscilações de custo de resina impulsionadas pela taxa de câmbio porque importam propileno dos EUA. No geral, o crescente comércio intra-Américas e o novo investimento estrangeiro direto mantêm uma base de demanda diversificada para o mercado de filmes de polipropileno das Américas.

Cenário Competitivo

Os fornecedores integrados de propileno, como a Braskem e a INEOS, exploram a alavancagem de matéria-prima para precificar agressivamente durante os ciclos de excesso de oferta, desafiando os extrusores de filmes independentes. A Taghleef Industries coordena as cargas de ativos globais para cobrir paralisações regionais, enquanto a Jindal Films Americas canaliza recursos de pesquisa corporativa para graus dielétricos e holográficos que carregam margens premium. A certificação ISCC PLUS da Inteplast Group em 2024 em três plantas nos EUA permite o crédito de balanço de massa de matérias-primas de origem biológica, atendendo aos compromissos de sustentabilidade das marcas e diferenciando as propostas.

Os conversores de nicho se concentram em espessuras ultrafinas abaixo de 12 mícrons ou em laminações de barreira complexas, onde a expertise e as barreiras de capital protegem as margens. A atividade de private equity se intensifica, com a Industrial Opportunity Partners adquirindo o conversor especializado Transcendia em maio de 2024, financiando a expansão para os segmentos de filmes para capacitores e holografia. Os players latino-americanos adicionam estruturas de estiramento largas e metalizadores para capturar valor nas exportações de salgadinhos e café, enquanto as plantas norte-americanas integram atualizações de tratadores de plasma para melhorar a adesão de tinta em substratos de conteúdo reciclado. Com a pressão regulatória favorecendo os designs de material único, as capacidades de revestimento e metalização tornam-se armas competitivas decisivas no setor de filmes de polipropileno das Américas.

Líderes do Setor de Filmes de Polipropileno (PP) das Américas

Altopro S.A. de C.V.

Oben Holding Group S.A.

Taghleef Industries LLC

Toray Plastics (America), Inc.

Inteplast Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A UFlex comissionou uma linha de polipropileno cast de 18.000 tpa no México para atender clientes farmacêuticos e alimentícios que exigem fornecimento rápido aprovado pelas Boas Práticas de Fabricação.

- Janeiro de 2025: A Tempestade de Inverno Enzo forçou a paralisação de múltiplas unidades de propileno na Costa do Golfo, atrasando as entregas de filmes para os conversores de embalagens em até três semanas e elevando os contratos de monômero no primeiro trimestre.

- Outubro de 2024: A Vitopel instalou um metalizador Bobst Expert K5, aumentando a capacidade de BOPP metalizado em 40% para clientes de salgadinhos e café no Brasil e na Argentina.

- Setembro de 2024: A Inteplast Group obteve a certificação ISCC PLUS em suas plantas na Carolina do Sul, Texas e Tennessee, permitindo a alocação de balanço de massa de matérias-primas de origem biológica.

Escopo do Relatório do Mercado de Filmes de Polipropileno (PP) das Américas

O relatório sobre o mercado de filmes de PP das Américas estuda filmes BOPP, CPP e outros utilizados para embalagens de produtos que suportam temperaturas extremas, gases e umidade. Além disso, essas embalagens também auxiliam em outras propriedades, como a extensão da vida útil e, em última análise, a manutenção da qualidade e da imagem do produto.

O Relatório do Mercado de Filmes de Polipropileno das Américas é Segmentado por Tipo (BOPP, CPP, SPP, Outros Tipos), Espessura (Abaixo de 20 Mícrons, 20-40 Mícrons, Acima de 40 Mícrons), Indústria do Usuário Final (Alimentos, Bebidas, Farmacêuticos e Médico, Industrial, Cuidados Pessoais e Cosméticos, Outras Indústrias do Usuário Final), Aplicação (Embalagem, Rotulagem e Fitas, Laminações, Gráficos e Sobreposições, Outras Aplicações) e Geografia (América do Norte e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filmes de Polipropileno Biorientado (BOPP) |

| Filmes de Polipropileno Cast (CPP) |

| Filmes de Polipropileno Termorretrátil (SPP) |

| Outros Tipos |

| Abaixo de 20 Mícrons |

| 20 - 40 Mícrons |

| Acima de 40 Mícrons |

| Alimentos |

| Bebidas |

| Farmacêuticos e Médico |

| Industrial |

| Cuidados Pessoais e Cosméticos |

| Outras Indústrias do Usuário Final |

| Embalagem |

| Rotulagem e Fitas |

| Laminações |

| Gráficos e Sobreposições |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

| Por Tipo | Filmes de Polipropileno Biorientado (BOPP) | |

| Filmes de Polipropileno Cast (CPP) | ||

| Filmes de Polipropileno Termorretrátil (SPP) | ||

| Outros Tipos | ||

| Por Espessura | Abaixo de 20 Mícrons | |

| 20 - 40 Mícrons | ||

| Acima de 40 Mícrons | ||

| Por Indústria do Usuário Final | Alimentos | |

| Bebidas | ||

| Farmacêuticos e Médico | ||

| Industrial | ||

| Cuidados Pessoais e Cosméticos | ||

| Outras Indústrias do Usuário Final | ||

| Por Aplicação | Embalagem | |

| Rotulagem e Fitas | ||

| Laminações | ||

| Gráficos e Sobreposições | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da demanda por filmes de polipropileno nas Américas em 2026?

O tamanho do mercado de filmes de polipropileno das Américas é de USD 18,08 bilhões em 2026 e está previsto para crescer a um CAGR de 7,12% no período 2026-2031.

Qual tipo de filme lidera o consumo regional?

O polipropileno biorientado representa 64,78% do volume de 2025 porque sua alta rigidez e clareza são adequadas para salgadinhos, rótulos e fitas.

Qual segmento apresenta o crescimento mais rápido até 2031?

Os filmes de polipropileno cast se expandem a um CAGR de 8,18% até 2031, impulsionados pela substituição de PVC e politereftalato de etileno em embalagens blister farmacêuticas.

Por que os filmes de espessura reduzida estão ganhando participação?

As bobinas abaixo de 20 mícrons reduzem o peso de resina em até 40%, enquanto os revestimentos de barreira mantêm a vida útil, permitindo economias logísticas para remessas de alimentos frescos por e-commerce.

Como as regulamentações estaduais dos EUA influenciarão a demanda?

As taxas de administração da Califórnia, Colorado e Maine, em vigor desde 2024, aceleram a adoção de embalagens de material único recicláveis, mas aumentam os custos de conformidade para filmes não conformes, moderando o crescimento no curto prazo.

Qual região das Américas está crescendo mais rapidamente?

Espera-se que a América do Sul registre um CAGR de 8,01% até 2031, à medida que Brasil e Argentina adicionam novas linhas biorientadas e cast para atender exportadores de alimentos e farmacêuticos.

Página atualizada pela última vez em: