Tamanho e Participação do Mercado de Aeronaves de Combate das Américas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 20.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.97% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate das Américas por Mordor Intelligence

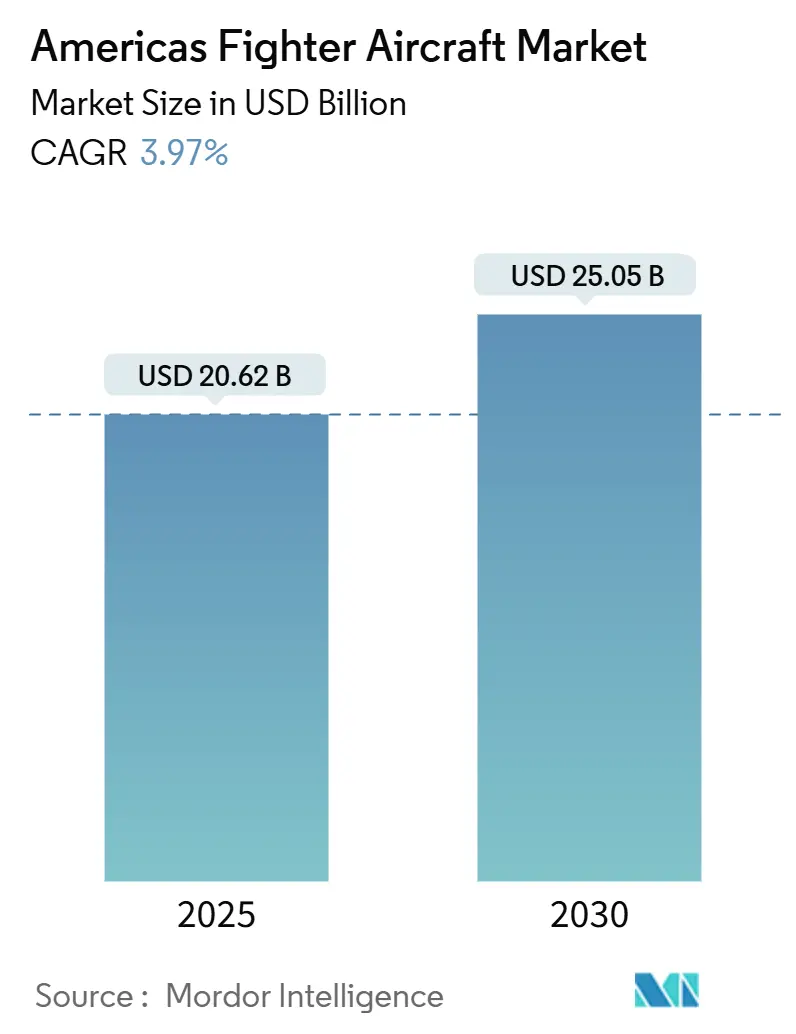

O tamanho do mercado de aeronaves de combate das Américas atingiu USD 20,62 bilhões em 2025 e está previsto para expandir para USD 25,05 bilhões até 2030, refletindo um CAGR de 3,97%. A trajetória ascendente constante está ancorada em programas sustentados de recapitalização de frotas, na crescente adoção de plataformas de 5ª geração e na necessidade de manter grandes frotas legadas em condições operacionais. A fricção geopolítica, particularmente no Ártico e no Atlântico Sul, continua a impulsionar as aquisições, enquanto os mandatos de compensação industrial direcionam trabalho para as bases de fornecimento domésticas no Brasil, México e Colômbia. O crescente interesse em aeronaves de combate colaborativas, o uso de inteligência artificial e redes conjuntas de todos os domínios mais integradas também reforçam a trajetória ascendente do mercado de aeronaves de combate das Américas. Conceitos operacionais remotos que dependem de bases distribuídas, juntamente com a crescente demanda por aeronaves de ataque leve e treinadores avançados, ampliam o conjunto de oportunidades competitivas tanto para fabricantes primários quanto para fabricantes emergentes.

Principais Conclusões do Relatório

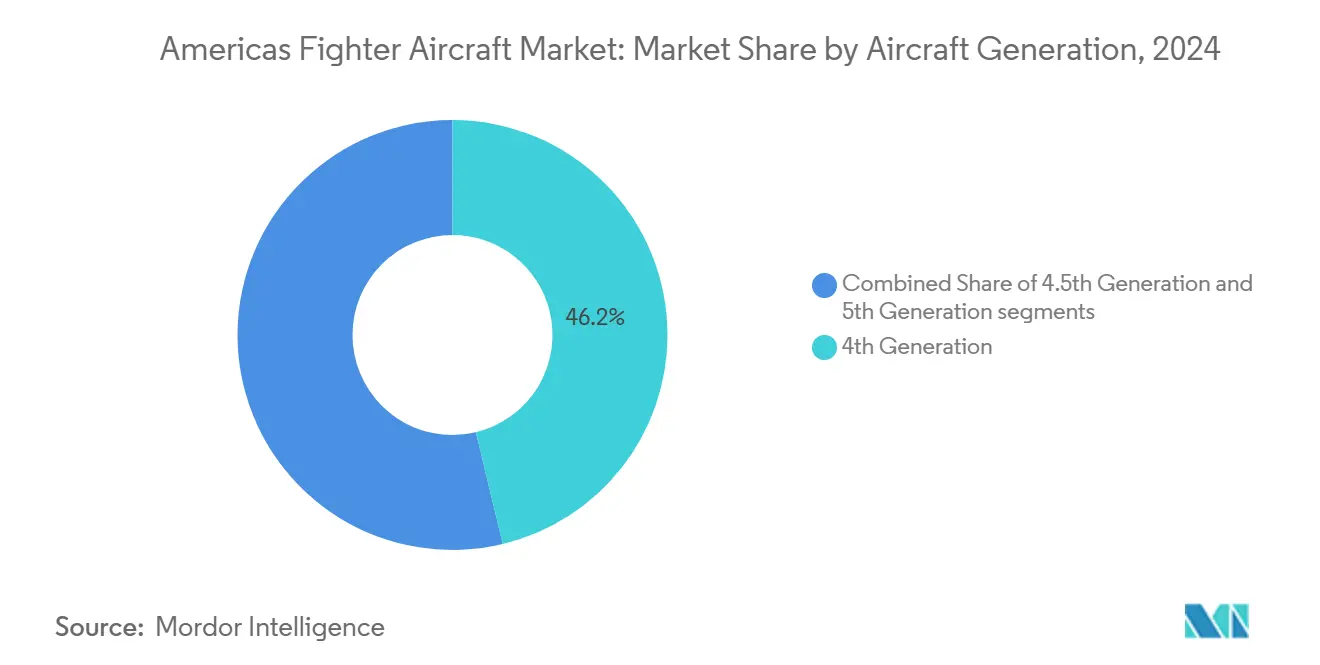

- Por geração de aeronave, as plataformas de 4ª geração capturaram 46,24% da participação de mercado, enquanto as plataformas de 5ª geração avançam a um CAGR de 7,88%, o mais alto entre todas as categorias.

- Por decolagem e pouso, a decolagem e pouso convencional (CTOL) capturou 83,75%, e a decolagem e pouso vertical (VTOL) avança a um CAGR de 5,23%, o mais alto entre todas as categorias.

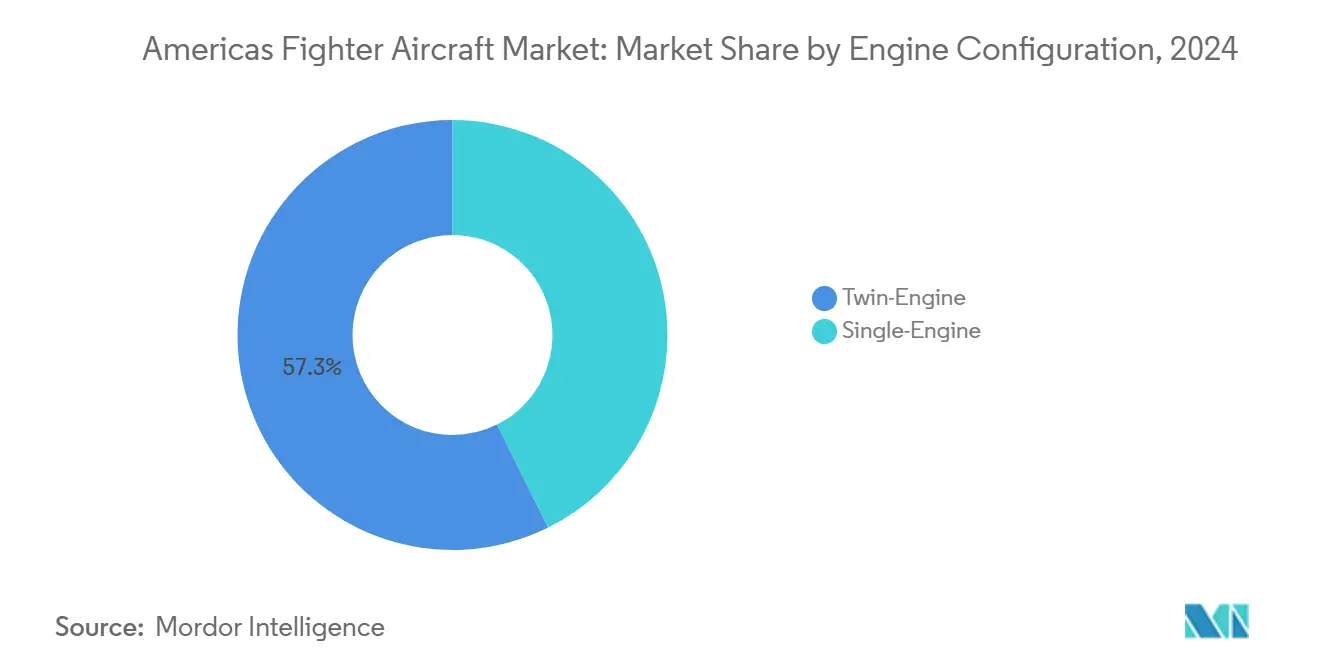

- Por configuração de motor, os caças de motor duplo capturaram 57,34% do tamanho do mercado de aeronaves de combate das Américas em 2024, e os caças de motor único avançam a um CAGR de 4,56% durante o período de previsão.

- Por função de missão, as aeronaves multifunção representaram 60,21% do tamanho do mercado de aeronaves de combate das Américas em 2024, e as plataformas de apoio aéreo aproximado/ataque estão posicionadas para um CAGR de 4,87% até 2030.

- Por usuário final, a Força Aérea comandou 88,42% da participação do mercado de aeronaves de combate das Américas em 2024, enquanto a Aviação Naval avança a um CAGR de 5,11% até 2030.

- Por geografia, a América do Norte liderou com 76,55% da participação do mercado de aeronaves de combate das Américas em 2024; a América do Sul está projetada para registrar o CAGR mais rápido de 4,66% até 2030.

Tendências e Perspectivas do Mercado de Aeronaves de Combate das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos programas de aquisição de caças de 5ª geração | +1.2% | América do Norte como primária, América do Sul emergente | Médio prazo (2 a 4 anos) |

| Sustentação e modernização de frotas de caças legados | +0.8% | Global, concentrado na América do Norte | Longo prazo (≥ 4 anos) |

| Tensões geopolíticas e aumento dos orçamentos de defesa na região | +1.0% | Global, com ênfase na América do Norte e no Brasil | Curto prazo (≤ 2 anos) |

| Programas de compensação industrial que apoiam capacidades aeroespaciais domésticas | +0.5% | Foco na América do Sul, América do Norte seletiva | Médio prazo (2 a 4 anos) |

| Crescente demanda por plataformas de treinadores avançados e ataque leve | +0.4% | América do Sul como primária, SOCOM dos EUA como secundário | Médio prazo (2 a 4 anos) |

| Integração de redes de comando e controle conjunto de todos os domínios (JADC2) | +0.6% | América do Norte como primária, foco em interoperabilidade com aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Aquisição de Caças de 5ª Geração

A seleção da Boeing para o contrato de Dominância Aérea de Nova Geração (NGAD), avaliado em USD 18 a 20 bilhões, sinaliza uma mudança decisiva em direção a projetos de superioridade aérea prontos para a 6ª geração que superam o atual referencial de 5ª geração. A revisão contestada do F-35 pelo Canadá mostra como a supervisão política molda o ritmo das aquisições, mas os imperativos de interoperabilidade continuam a pesar a favor da adoção da 5ª geração. As primeiras operações embarcadas a bordo do USS Abraham Lincoln ilustraram a flexibilidade operacional de aeronaves multifunção furtivas em teatros marítimos contestados.[1]Stew Magnuson, "Nova Aeronave da Marinha dos EUA Mudará as Operações no Oriente Médio," National Defense, nationaldefensemagazine.org As forças aéreas sul-americanas, lideradas pela seleção do Gripen pela Colômbia, estão cada vez mais agrupando compensações industriais — como fábricas de energia renovável e projetos de infraestrutura hídrica — em contratos de aquisição, ressaltando como as compras de defesa são agora instrumentos de ampla estratégia industrial.

Sustentação e Modernização de Frotas de Caças Legados

A integração de USD 270 milhões de um Sistema Defensivo Infravermelho no F-22 pela Lockheed Martin exemplifica a filosofia de extensão do ciclo de vida que sustenta grande parte do mercado de aeronaves de combate das Américas. A atualização de fita M6.6 do F-16 do Chile, no valor de USD 177 milhões, reforça como melhorias incrementais em sensores e enlace de dados mantêm os ativos legados relevantes, evitando os custos de substituição total da frota. Essas atualizações geram receita de longo prazo para os fabricantes de equipamentos originais e garantem os níveis de prontidão dos operadores sem perturbar os orçamentos.

Tensões Geopolíticas e Aumento dos Orçamentos de Defesa na Região

A alocação mais ampla de USD 750 milhões da Argentina para aviação militar e o orçamento de defesa de USD 23,7 bilhões do Brasil revelam como os governos regionais canalizam maiores gastos discricionários para a capacidade de poder aéreo. As dotações norte-americanas continuam a favorecer contas de aquisição e de pesquisa, desenvolvimento, teste e avaliação (RDT&E) que fortalecem o mercado de aeronaves de combate das Américas. Orçamentos mais elevados aceleram os cronogramas de modernização, embora persistam dúvidas sobre a margem fiscal de longo prazo à medida que os gastos sociais competem por recursos.

Programas de Compensação Industrial que Apoiam Capacidades Aeroespaciais Domésticas

A América do Sul está apostando em compensações para acelerar a industrialização. O pacote Gripen da Colômbia inclui usinas de painéis solares e iniciativas de dessalinização, entrelaçando objetivos de defesa e socioeconômicos. O polo de fabricação aeroespacial do México em Tijuana, fortalecido pelo investimento de nearshoring de USD 150 milhões da ICON Aircraft, aumenta a resiliência de componentes para o mercado mais amplo de aeronaves de combate das Américas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias e austeridade fiscal nas principais economias | -0.7% | Global, particularmente na América do Sul | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos que afetam componentes críticos de caças | -0.5% | Global, concentrado na América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações ambientais que limitam o treinamento de voo supersônico | -0.3% | América do Norte como primária, global seletivo | Longo prazo (≥ 4 anos) |

| Escassez de pilotos e desafios de retenção de mão de obra | -0.4% | Foco na América do Norte, América do Sul emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias e Austeridade Fiscal nas Principais Economias

Apesar do aumento nos orçamentos de defesa, muitas forças aéreas sul-americanas ainda enfrentam tetos fiscais rígidos. O atraso do México na recapitalização de caças ilustra como as cargas de dívida soberana e as pressões dos programas sociais empurram a modernização para o futuro. Os altos custos de aquisição e de ciclo de vida das plataformas de 5ª geração dissuadem as economias menores, direcionando as escolhas para soluções de quarta geração atualizadas que equilibram capacidade e acessibilidade financeira.

Interrupções na Cadeia de Suprimentos que Afetam Componentes Críticos de Caças

Gargalos em fundição e forjamento estenderam os prazos de entrega de titânio para nove meses, enquanto os atrasos em ligas especializadas oscilam entre 70 e 80 semanas, criando efeitos cascata nas linhas de produção do F-16, F-35 e NGAD.[2]Laura Juliano et al., "Corrigindo a Cadeia de Suprimentos Aeroespacial para Fundição e Forjamento," Boston Consulting Group, bcg.com Os atrasos na entrega de motores na GE Aerospace ressaltam a fragilidade dos fornecedores de ponto único. O desgaste da força de trabalho entre maquinistas e engenheiros especializados agrava os cronogramas de recuperação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de Aeronave: O Impulso da 5ª Geração se Acelera

O tamanho do mercado de aeronaves de combate das Américas para ativos de 4ª geração equivaleu a 46,24% da receita total em 2024. As plataformas de 5ª geração, no entanto, estão se expandindo a um CAGR de 7,88% à medida que os operadores priorizam cada vez mais furtividade, fusão de sensores e capacidade centrada em rede. O sucesso operacional do F-35 — desde seu primeiro desdobramento em porta-aviões até missões de inteligência, vigilância e reconhecimento (ISR) em teatro — confirmou a versatilidade da plataforma. A vitória da Boeing no NGAD consolida ainda mais a mudança em direção a sistemas avançados que sobrevivem dentro de bolhas de defesa aérea de alta ameaça.

As frotas legadas de 4ª geração permanecem integrais para patrulhas de soberania e prontidão econômica. A atualização M6.6 do Chile mantém sua frota de F-16 interoperável com as redes Link-16 aliadas. A aquisição pela Argentina de aeronaves F-16 AM/BM dinamarquesas ressalta a proposta de valor duradoura de células comprovadas, particularmente quando acompanhadas de pacotes abrangentes de sustentação.

Por Decolagem e Pouso: Dominância Convencional com Crescimento do VTOL

As variantes CTOL geraram 83,75% da receita de 2024, refletindo a infraestrutura de pista existente e a doutrina bem estabelecida em todo o mercado de aeronaves de combate das Américas. As plataformas VTOL, lideradas pelo F-35B, estão avançando a um CAGR de 5,23% à medida que a doutrina de operações distribuídas ganha força nas unidades expedicionárias do Corpo de Fuzileiros Navais dos EUA e em algumas marinhas sul-americanas.

O crescimento do VTOL também está ligado a missões de assistência humanitária e socorro em desastres, onde a base flexível se mostra decisiva. Ainda assim, a adoção da categoria fora dos principais operadores permanece limitada pelos maiores custos de aquisição e manutenção. Futuros avanços em propulsão voltados para reduzir a assinatura térmica e melhorar a eficiência de combustível poderiam ampliar a adoção do VTOL além dos requisitos de nicho.

Por Configuração de Motor: Confiabilidade do Motor Duplo é Preferida

Os caças de motor duplo representaram uma participação de receita de 57,34% em 2024. São preferidos para missões de ataque marítimo e soberania aérea no Ártico, onde a redundância é crítica. Os projetos de motor único registram um CAGR de 4,56% à medida que a confiabilidade aprimorada e o menor custo atraem compradores sul-americanos. A variante de assento único FA-50 da Korea Aerospace Industries tem como alvo nações que desejam o poder de combate equivalente ao F-16 sem os encargos de sustentação de dois motores.

À medida que a tecnologia de propulsão de 5ª geração migra para baixo na curva de custos, a lacuna de desempenho entre plataformas de motor único e motor duplo se estreitará, potencialmente alterando futuras decisões de composição de frota.

Por Função de Missão: A Versatilidade Multifunção Impulsiona a Demanda

As aeronaves multifunção capturaram 60,21% da receita de 2024, ressaltando a necessidade do operador de versatilidade ar-ar e de ataque de precisão dentro de frotas em redução. As aeronaves de apoio aéreo aproximado/ataque registram um CAGR de 4,87% com base nos requisitos de conflito de baixa intensidade e na demanda por opções cinéticas econômicas. A passagem do A-29 Super Tucano por 600.000 horas de voo totais e uma base de usuários de 22 forças aéreas é emblemática dessa demanda.

As variantes específicas de superioridade aérea permanecem essenciais para a dissuasão de ameaças entre pares, mas as preferências de aquisição tendem para aeronaves que podem alternar entre missões sem frotas especializadas.

Por Usuário Final: Dominância da Força Aérea com Crescimento Naval

Os clientes da Força Aérea formam 88,42% da demanda em 2024, espelhando o tamanho absoluto das operações terrestres. A aviação naval está em uma trajetória de CAGR de 5,11% à medida que a recapitalização do grupo aéreo embarcado se acelera. A integração do F-35C em porta-aviões sinaliza uma atualização geracional na capacidade de lançamento a partir do convés, enquanto os programas de mísseis navais do Brasil sugerem futuras iniciativas de caças embarcados.

A aviação da Marinha e do Exército retém fatias menores, porém críticas para a missão, do mercado de aeronaves de combate das Américas, principalmente para apoio expedicionário e necessidades de apoio aproximado em alto ritmo.

Análise Geográfica

A América do Norte comandou 76,55% da receita em 2024 graças aos programas sustentados do Departamento de Defesa dos EUA, como o NGAD, as atualizações contínuas de blocos do F-35 e a iniciativa canadense de integração de drones de CAD 16 bilhões para sua frota de caças. A produção contínua do F-35 e o emergente programa F-47 sustentam o impulso regional até 2030. A crescente presença de manutenção, reparo e revisão (MRO) do México, destacada pela L3Harris ao garantir trabalho de depósito do F-35, melhora a economia de sustentação regional e mitiga o risco da cadeia de suprimentos para os operadores norte-americanos.

A América do Sul, embora menor, é a fatia de crescimento mais rápido do mercado de aeronaves de combate das Américas, com um CAGR de 4,66%. O pacote de transferência de F-16 de USD 266 milhões da Argentina inicia uma atualização mais ampla da frota.[3]Fonte: Xavier Dolan, "Lockheed Transferirá F-16 para a Argentina," GovCon Exec, govconexec.com O orçamento de defesa de USD 23,7 bilhões do Brasil subsidia programas indígenas, incluindo uma variante de ISR armado do C-390 e novos mísseis antinavio. O acordo Gripen da Colômbia destaca as compensações industriais como um multiplicador de força para as economias locais, enquanto a avaliação de caças de múltiplos fornecedores do Peru mostra o quão competitivo o cenário regional se tornou.

Olhando para o futuro, espera-se que a participação sul-americana aumente gradualmente à medida que mais países aposentam células da Guerra Fria e aproveitam a defesa como ferramenta de desenvolvimento industrial. Ainda assim, o poder de gasto absoluto da América do Norte garante que ela permaneça a âncora do mercado de aeronaves de combate das Américas pelo futuro previsível.

Cenário Competitivo

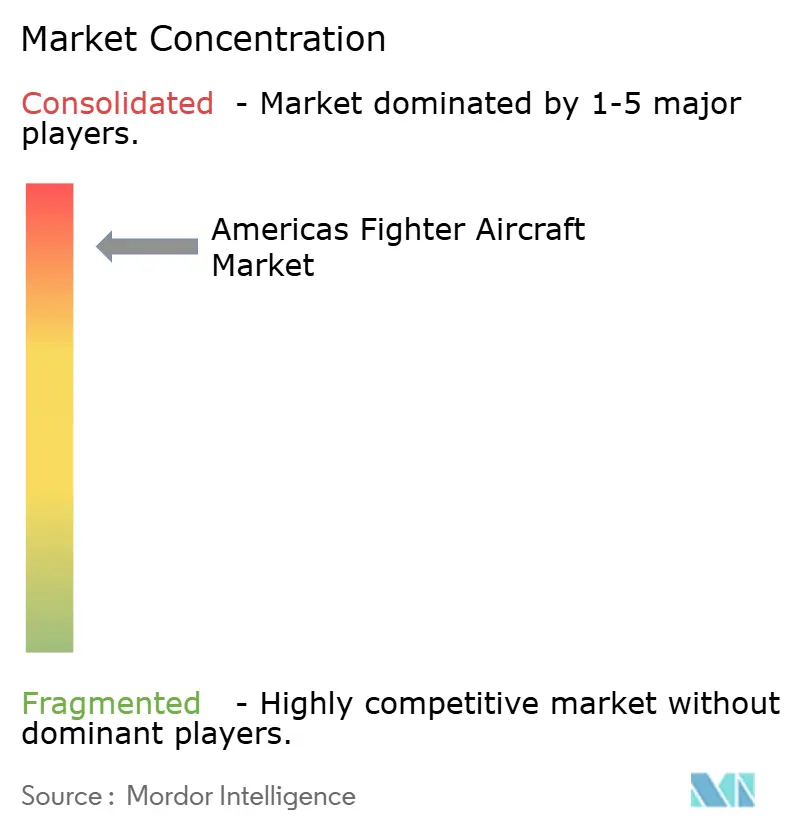

O cenário competitivo é altamente concentrado, com Lockheed Martin Corporation, The Boeing Company e Northrop Grumman Corporation operando linhas de produtos consolidadas, relacionamentos profundos com o governo e portfólios consideráveis de tecnologia classificada. A conquista do NGAD pela Boeing ressalta o valor da capacidade de integração comprovada e da proficiência em engenharia digital para garantir contratos de destaque. Alianças tecnológicas estratégicas — como o acordo de 2025 da Boeing com a Palantir para infundir inteligência artificial nas arquiteturas de sistemas de missão — anunciam ecossistemas emergentes entre setores que podem subverter as cadeias de valor tradicionais.

Os participantes de médio porte estão conquistando nichos nos segmentos de ataque leve e treinadores avançados. As linhas KF-21 e FA-50 da Korea Aerospace Industries e a evolução do A-29 da Embraer S.A. atendem a operadores que equilibram desempenho e acessibilidade financeira. A resiliência da cadeia de suprimentos é agora um diferencial competitivo, levando as empresas primárias a aproximar a produção de componentes e a integrar verticalmente operações críticas de fundição e forjamento.

A profundidade da propriedade intelectual em torno de fusão de sensores, operação em equipe autônoma e arquitetura de sistemas abertos torna-se o próximo campo de batalha. O mercado de aeronaves de combate das Américas, portanto, favorece os incumbentes com capital para financiar pesquisa e desenvolvimento de longo ciclo, mas deixa espaço para fornecedores especializados de algoritmos de inteligência artificial, cargas úteis de guerra eletrônica (EW) e materiais avançados de propulsão.

Líderes do Setor de Aeronaves de Combate das Américas

Lockheed Martin Corporation

The Boeing Company

Saab AB

Northrop Grumman Corporation

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Boeing garantiu um contrato da Força Aérea dos EUA para projetar, construir e entregar a aeronave de combate de próxima geração do país, a plataforma NGAD.

- Abril de 2024: A Argentina assinou um acordo de USD 300 milhões com a Dinamarca para adquirir 24 caças F-16 da Força Aérea Real Dinamarquesa.

Escopo do Relatório do Mercado de Aeronaves de Combate das Américas

| 4ª Geração |

| 4,5ª Geração |

| 5ª Geração |

| Decolagem e Pouso Convencional (CTOL) |

| Decolagem e Pouso Curtos (STOL) |

| Decolagem e Pouso Vertical (VTOL) |

| Motor Único |

| Motor Duplo |

| Superioridade Aérea |

| Multifunção |

| Apoio Aéreo Aproximado/Ataque |

| Força Aérea |

| Aviação Naval |

| Aviação da Marinha/Exército |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

| Por Geração de Aeronave | 4ª Geração | |

| 4,5ª Geração | ||

| 5ª Geração | ||

| Por Decolagem e Pouso | Decolagem e Pouso Convencional (CTOL) | |

| Decolagem e Pouso Curtos (STOL) | ||

| Decolagem e Pouso Vertical (VTOL) | ||

| Por Configuração de Motor | Motor Único | |

| Motor Duplo | ||

| Por Função de Missão | Superioridade Aérea | |

| Multifunção | ||

| Apoio Aéreo Aproximado/Ataque | ||

| Por Usuário Final | Força Aérea | |

| Aviação Naval | ||

| Aviação da Marinha/Exército | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual e a perspectiva de crescimento do mercado de aeronaves de combate das Américas?

O mercado de aeronaves de combate das Américas está avaliado em USD 20,62 bilhões em 2025 e está projetado para atingir USD 25,05 bilhões até 2030, crescendo a um CAGR de 3,97%.

Qual geração de aeronave está apresentando a adoção mais rápida na região?

Os caças de 5ª geração exibem o maior crescimento, registrando um CAGR de 7,88% até 2030, à medida que os países migram para capacidades de furtividade e fusão de sensores.

Por que a América do Norte domina a demanda regional?

Os extensos programas de aquisição dos EUA e do Canadá, incluindo o NGAD e as atualizações de blocos do F-35, conferem à América do Norte 76,55% da receita de 2024.

Como as interrupções na cadeia de suprimentos estão afetando a produção de caças?

Os longos prazos de entrega de titânio e ligas, além dos atrasos na entrega de motores, estão estendendo os cronogramas de produção e impulsionando estratégias de nearshoring e integração vertical.

Qual é o papel das compensações industriais nas aquisições sul-americanas?

Compensações como usinas de energia renovável e centros de manutenção, reparo e revisão (MRO) são cada vez mais incluídas nos contratos, permitindo a transferência de tecnologia e o desenvolvimento econômico local juntamente com a aquisição de aeronaves.

Página atualizada pela última vez em: