Tamanho e Participação do Mercado de Peças Sobressalentes para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

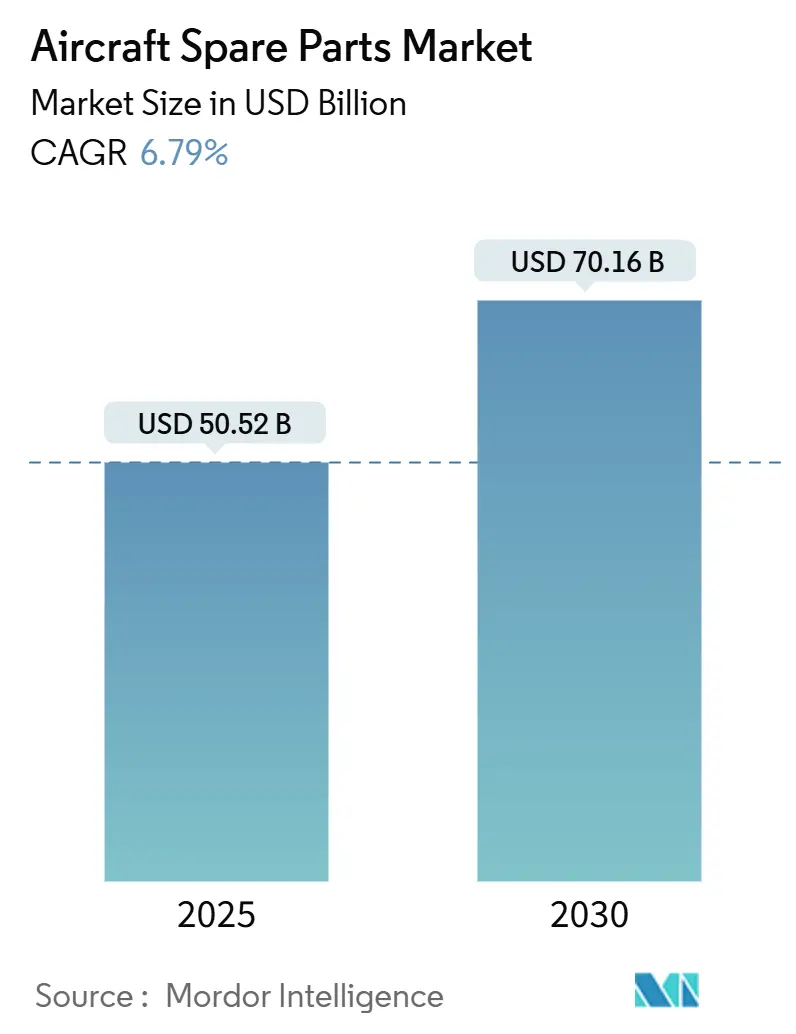

| Tamanho do Mercado (2025) | 50.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 70.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.79% CAGR |

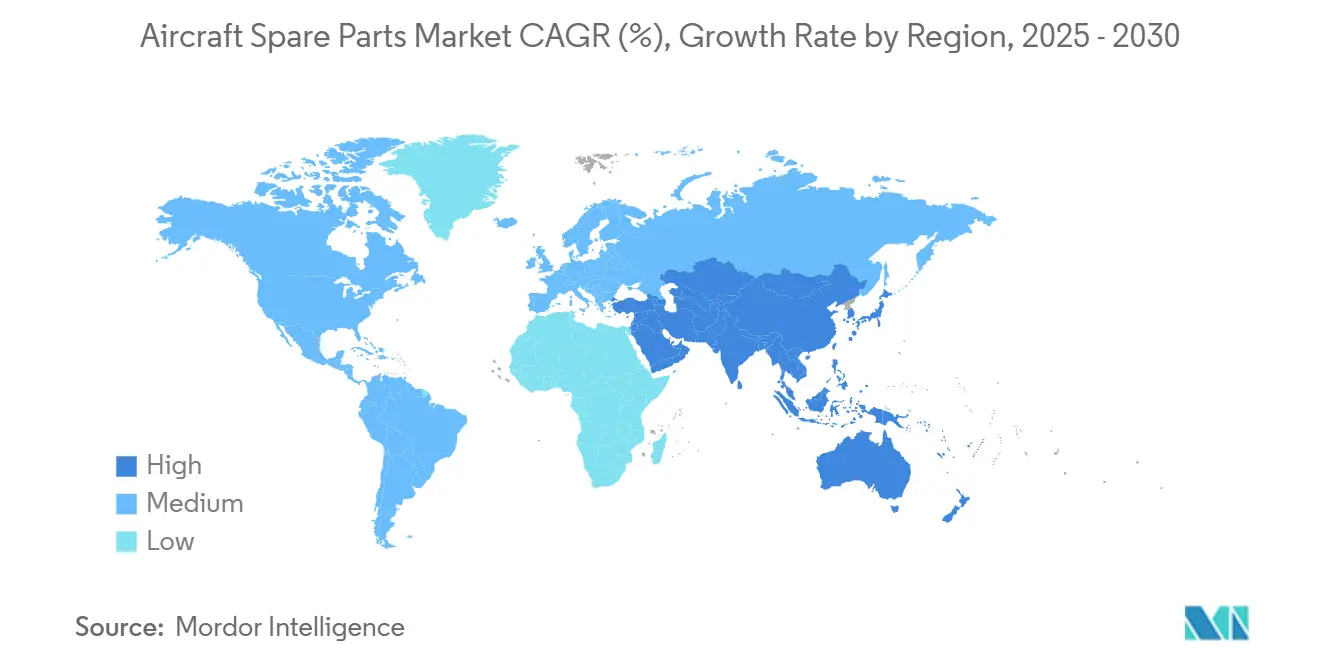

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

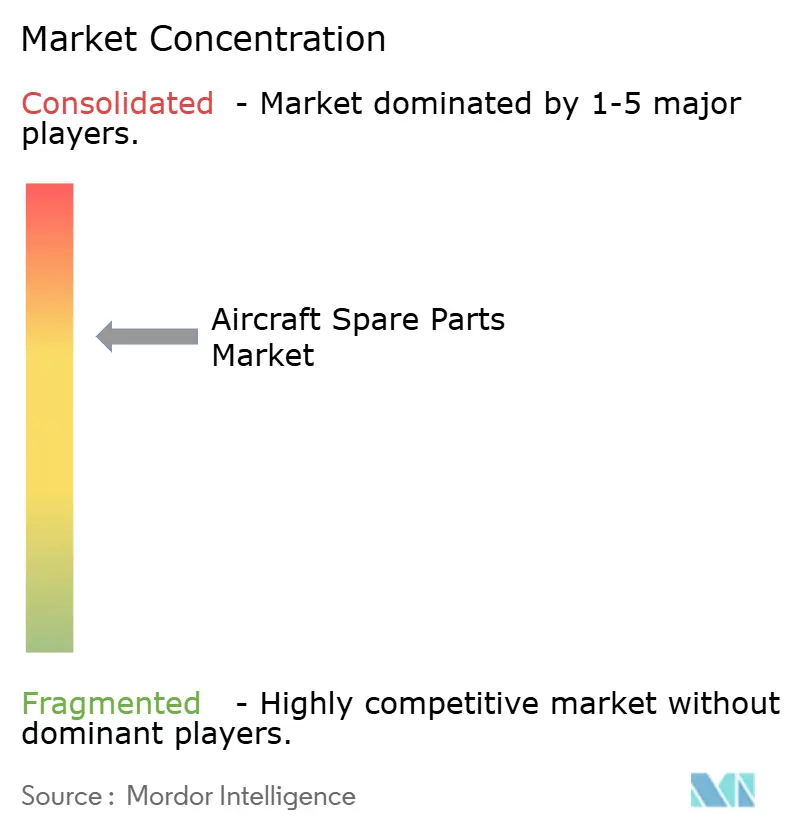

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças Sobressalentes para Aeronaves por Mordor Intelligence

O tamanho do mercado de peças sobressalentes para aeronaves atingiu USD 50,52 bilhões em 2025 e está previsto para alcançar USD 70,16 bilhões até 2030, traduzindo-se em um CAGR de 6,79%. O crescimento é impulsionado pela expansão e envelhecimento simultâneos da frota, pelos atrasos de produção que prolongam as vidas em serviço e pelas estratégias das companhias aéreas que favorecem componentes de Aprovação do Fabricante de Peças (PMA) e Material Usado Aprovado (USM) com melhor custo-benefício em detrimento dos equipamentos originais mais caros. A mudança das companhias aéreas em direção a parceiros independentes de manutenção, reparo e revisão (MRO) acelerou à medida que os componentes PMA geram economias de 20 a 40% mantendo a conformidade regulatória. Atualizações de motores com uso intensivo de titânio, maior utilização de aeronaves de fuselagem estreita e canais de comércio eletrônico habilitados por blockchain ampliam ainda mais a demanda por peças rastreáveis e com preços competitivos. Enquanto isso, a consolidação entre fornecedores de primeiro nível e os esforços dos OEMs para proteger a propriedade intelectual moldam um cenário competitivo no qual as capacidades digitais e a agilidade de estoque oferecem vantagens decisivas.

Principais Conclusões do Relatório

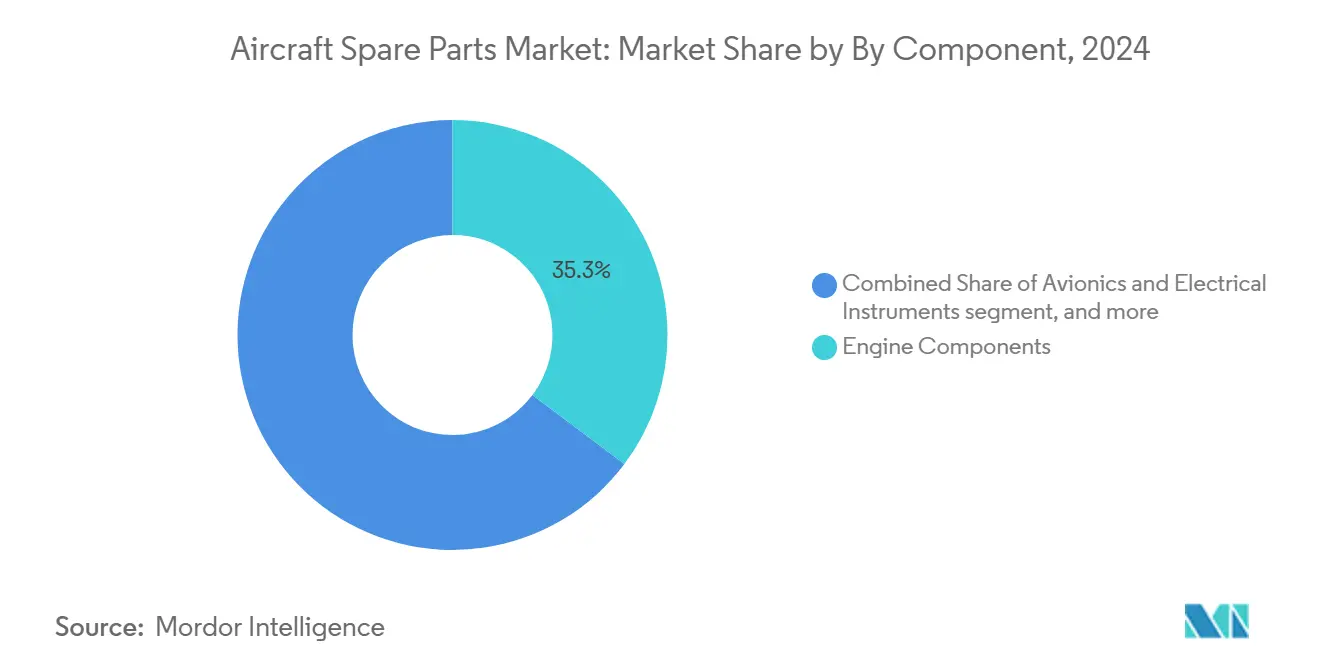

- Por tipo de componente, os componentes de motor representaram 35,25% da participação do mercado de peças sobressalentes para aeronaves em 2024.

- Por plataforma de aeronave, as aeronaves de fuselagem larga capturaram 42,75% da receita em 2024; as aeronaves de fuselagem estreita estão projetadas para registrar um CAGR de 8,83% até 2030.

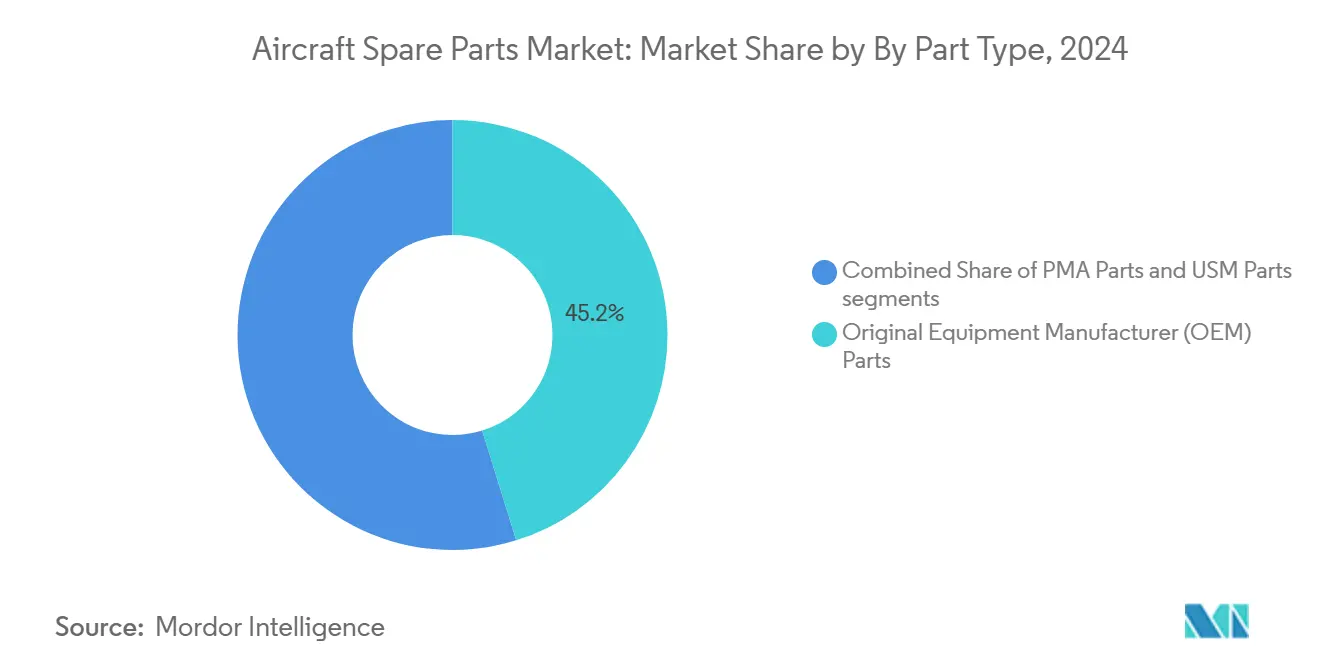

- Por tipo de peça, as peças do Fabricante de Equipamento Original (OEM) comandaram 45,21% de participação de mercado, enquanto os componentes de Aprovação do Fabricante de Peças (PMA) estão projetados para crescer a um CAGR de 7,80% entre 2025 e 2030.

- Por usuário final, os canais OEM detinham 55,32% do tamanho do mercado de peças sobressalentes para aeronaves em 2024, enquanto os MROs independentes estão se expandindo a um CAGR de 7,91% até 2030.

- Por geografia, a América do Norte respondeu por 38,22% dos gastos globais em 2024; a Ásia-Pacífico está avançando a um CAGR de 7,23% até 2030

Tendências e Perspectivas do Mercado Global de Peças Sobressalentes para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota e envelhecimento de aeronaves impulsionando a demanda por MRO | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Atrasos de produção dos OEMs prolongam as vidas úteis das aeronaves | +1.8% | Global; Ásia-Pacífico e América do Norte mais expostas | Curto prazo (≤2 anos) |

| Crescimento do tráfego global de passageiros e da utilização | +1.5% | Núcleo da Ásia-Pacífico; transbordamento para MEA e América Latina | Longo prazo (≥4 anos) |

| Adoção crescente de peças PMA e USM para redução de custos | +1.2% | América do Norte e UE; em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mercados de comércio eletrônico habilitados por blockchain e rastreabilidade | +0.9% | Global; adoção antecipada na América do Norte e Europa | Curto prazo (≤2 anos) |

| Aumento da demanda por titânio decorrente de atualizações de durabilidade de motores | +0.7% | Diversificação global de fornecimento nos EUA e no Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da frota e envelhecimento de aeronaves impulsionando a demanda por MRO

O mercado de peças sobressalentes para aeronaves está testemunhando um crescimento robusto à medida que a expansão global da frota coincide com o envelhecimento das aeronaves existentes. As companhias aéreas estão adicionando rapidamente novas aeronaves para acomodar o aumento do tráfego de passageiros, mas uma parcela substancial da frota atual está atingindo a maturidade, exigindo inspeções, reparos e substituições frequentes. Os atrasos recordes — a Boeing registrou 5.943 aeronaves em carteira de pedidos em 2025 — forçam as operadoras a voar com jatos mais antigos por mais tempo, elevando a frequência de manutenção e os orçamentos de peças sobressalentes em 15 a 20% entre as regionais da Ásia-Pacífico.[1]A Boeing registra 606 pedidos líquidos em 2025, Mexico Business, mexicobusiness.news As companhias aéreas adiam as aposentadorias, notadamente das frotas de fuselagem estreita, para compensar os atrasos nas entregas, resultando em visitas mais frequentes às oficinas de motores e maior consumo de peças de vida limitada de difícil obtenção. Os programas de aeronavegabilidade aprimorada da FAA e da EASA permitem a prática, mas exigem rastreabilidade rigorosa. Esses fatores se traduzem diretamente em maior demanda por componentes certificados em motores, conjuntos de trem de pouso e interiores de cabine. Esse cenário duplo impulsiona significativamente a demanda por serviços de MRO. As aeronaves envelhecidas, em particular, geram requisitos recorrentes de peças sobressalentes, enquanto a expansão da frota garante uma demanda sustentada de longo prazo. Juntos, esses fatores criam um ciclo de mercado estável, posicionando o MRO como um motor de crescimento crítico para o setor de peças sobressalentes para aeronaves.

Atrasos de produção dos OEMs prolongam as vidas úteis das aeronaves

Os persistentes atrasos de produção enfrentados pelos fabricantes de equipamentos originais (OEMs) estão compelindo as companhias aéreas a estender a vida operacional de suas frotas de aeronaves existentes. Com as entregas de novas aeronaves atrasadas, as operadoras dependem cada vez mais de aeronaves mais antigas, que demandam maiores atividades de MRO. Os limites de produção na taxa mensal atual de 38 unidades da Boeing e as restrições de fornecimento na Airbus obrigam os operadores a intensificar a utilização das aeronaves existentes, acelerando o desgaste das pás do ventilador de titânio, dos discos de compressor e dos componentes de exaustão.[2]A demanda por titânio aumenta com o crescimento dos motores de aeronaves, Argus Media, argusmedia.com Os especialistas em MRO de motores relatam picos de 25 a 30% em remoções não programadas, abrindo espaço para fornecedores PMA que respondem mais rapidamente do que os OEMs vinculados às prioridades de novas construções. O relato de dificuldades de serviço intensifica a supervisão, mas fornecedores independentes aproveitam prazos de entrega mais curtos para capturar participação de mercado. Isso aumenta diretamente o consumo de peças sobressalentes para garantir segurança, conformidade e eficiência operacional. As vidas úteis estendidas das aeronaves criam ciclos de substituição recorrentes, alimentando a demanda sustentada no mercado de reposição. Consequentemente, os gargalos dos OEMs não apenas afetam as estratégias de renovação da frota, mas também fortalecem o papel dos fornecedores de peças sobressalentes e de MRO na manutenção das operações das companhias aéreas globais.

Crescimento do tráfego global de passageiros e da utilização

O aumento constante do tráfego global de passageiros aumenta significativamente a utilização das aeronaves, impulsionando a demanda por peças sobressalentes e serviços de manutenção. As companhias aéreas estão operando frotas com frequências mais altas para atender ao aumento da demanda por viagens, levando ao desgaste acelerado de componentes críticos. O tráfego de passageiros superou os níveis pré-pandemia em 2025, liderado por ganhos superiores a 8% na China e na Índia.[3]O mercado de aviação da Índia valerá USD 40 bilhões até 2027, Economic Times, economictimes.indiatimes.com As companhias aéreas operam aeronaves 10 a 15% acima da utilização histórica, sobrecarregando o trem de pouso, as unidades de potência auxiliar e os sistemas de pressurização cujos limites de vida se correlacionam com os ciclos de voo, não com o tempo de calendário. Os segmentos de turboélice e jato regional sentem pressão aguda porque a frequência de curta distância acelera a fadiga induzida por ciclos. As robustas previsões da ICAO sugerem um crescimento duradouro que sustenta a perspectiva de longo prazo para o mercado de peças sobressalentes para aeronaves. Essa maior utilização encurta os ciclos de substituição e amplifica a necessidade de suporte confiável de MRO. À medida que as viagens internacionais e domésticas se recuperam fortemente, a pressão consistente sobre as companhias aéreas para manter a eficiência operacional e a segurança garante um mercado crescente para peças sobressalentes, sustentando a expansão do setor a longo prazo.

Adoção crescente de peças PMA e USM para redução de custos

As companhias aéreas e os provedores de MRO estão adotando cada vez mais componentes de Aprovação do Fabricante de Peças (PMA) e Material Usado Aprovado (USM) para otimizar os custos de manutenção e melhorar a eficiência operacional. Com o aumento dos preços dos combustíveis e as pressões de custos, as operadoras buscam alternativas acessíveis às peças sobressalentes dos OEMs sem comprometer a segurança ou a confiabilidade. A pressão persistente sobre as margens leva as companhias aéreas a componentes PMA que custam 20 a 40% menos do que os equivalentes dos OEMs, atendendo à certificação FAA-EASA.[4]Atualização sobre peças PMA: o setor ainda está em expansão, Aviation Maintenance Magazine, avm-mag.com A adoção de USM acelera à medida que os desmontamentos das famílias A320ceo e B737-NG criam funis de estoque. Embora alguns arrendadores e operadoras principais restrinjam o uso de PMA em ativos principais, a aprovação simplificada da FAA reduz os prazos de entrega e a rastreabilidade por blockchain elimina dúvidas de autenticidade, incentivando uma implantação mais ampla. As peças PMA oferecem qualidade certificada a preços mais baixos, enquanto o USM oferece valor sustentável ao estender os ciclos de vida das peças. Essa mudança em direção a soluções econômicas transforma as estratégias de aquisição em todo o setor de aviação, acelerando a demanda por peças sobressalentes não OEM e reforçando seu papel como um motor de crescimento crítico no mercado global de peças sobressalentes para aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na cadeia de suprimentos e escassez de matérias-primas | -0.8% | Global; aguda nos centros da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em técnicos certificados | -0.6% | América do Norte e UE; emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Proliferação de peças falsificadas elevando os custos de certificação | -0.5% | Global; mais sentida pelos OEMs dos EUA e da Europa | Curto prazo (≤2 anos) |

| Limites regulatórios em peças críticas fabricadas por manufatura aditiva | -0.4% | Global; mais rígido entre operadoras de primeiro nível e arrendadores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na cadeia de suprimentos e escassez de matérias-primas

O mercado de peças sobressalentes para aeronaves enfrenta desafios significativos devido às contínuas interrupções na cadeia de suprimentos e à escassez de matérias-primas críticas. As redes globais de fornecimento estão sob pressão de tensões geopolíticas, restrições comerciais e gargalos logísticos, que retardaram a disponibilidade de componentes essenciais como motores, aviônicos e materiais estruturais. Ao mesmo tempo, a escassez de matérias-primas essenciais como titânio, alumínio e compósitos amplamente utilizados na fabricação de aeronaves elevou ainda mais os custos de produção e os prazos de entrega. Essas restrições dificultam a capacidade tanto dos OEMs quanto dos fornecedores do mercado de reposição de atender à crescente demanda das companhias aéreas e dos provedores de MRO. Para os operadores, cronogramas de entrega mais longos e custos de aquisição inflacionados perturbam os ciclos de manutenção planejados, forçando as companhias aéreas a manter aeronaves mais antigas em serviço por períodos prolongados ou a buscar componentes alternativos. Isso aumenta os riscos operacionais e pressiona a lucratividade, particularmente para as operadoras sensíveis a custos. Embora alguns fabricantes e fornecedores estejam diversificando as estratégias de fornecimento e construindo estoques localizados, a recuperação permanece gradual. As interrupções persistentes ameaçam o fornecimento oportuno de peças sobressalentes de alta qualidade, potencialmente limitando o crescimento geral do mercado. Como resultado, a instabilidade da cadeia de suprimentos e a escassez de matérias-primas se destacam como restrições críticas, moldando tanto o desempenho de curto prazo quanto o planejamento de longo prazo no setor de peças sobressalentes para aeronaves.

Escassez de mão de obra qualificada em técnicos certificados

O mercado de peças sobressalentes para aeronaves está cada vez mais restringido pela escassez de técnicos de aviação qualificados e certificados, particularmente nas operações de MRO. À medida que as frotas se expandem e as aeronaves envelhecidas exigem manutenção mais frequente, a demanda por pessoal qualificado para instalar, inspecionar e certificar peças sobressalentes aumentou. No entanto, o setor enfrenta uma crescente lacuna de talentos devido ao envelhecimento da força de trabalho, ao número limitado de novos ingressantes e aos longos ciclos de treinamento necessários para atender aos padrões internacionais de aviação. Essa escassez afeta diretamente os tempos de retorno para a manutenção de aeronaves, muitas vezes levando a imobilizações mais longas e maiores custos operacionais para as companhias aéreas. Atrasos na instalação e certificação de peças podem perturbar os cronogramas de manutenção, causando ineficiências nas cadeias de suprimentos globais. As companhias aéreas menores e os provedores independentes de MRO são especialmente vulneráveis, pois lutam para competir com players maiores que oferecem salários mais altos e melhores incentivos para reter talentos. Além disso, à medida que novas tecnologias como aviônicos avançados e materiais compósitos se tornam mais difundidas, a lacuna de habilidades se amplia, exigindo treinamento mais especializado. Sem expertise técnica adequada, a disponibilidade de peças sobressalentes por si só não pode garantir operações tranquilas. Assim, a escassez de técnicos certificados representa uma restrição severa, limitando a utilização efetiva de peças sobressalentes e restringindo o potencial geral de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Componentes de motor ancoram a liderança de receita

Os componentes de motor contribuíram com 35,25% para o tamanho do mercado de peças sobressalentes para aeronaves em 2024. As pás do ventilador ricas em titânio e as peças de compressor dominam os gastos porque as atualizações de durabilidade prolongam o tempo em asa, mas elevam os custos de substituição quando os limites são atingidos. No período de 2025 a 2030, os aviônicos e instrumentos elétricos estão programados para o CAGR mais rápido de 7,22%, à medida que o conteúdo de semicondutores em suítes de fly-by-wire e comunicação via satélite se expande em meio às atualizações de conectividade de cabine.

Os componentes de motor representam o maior segmento gerador de receita no mercado de peças sobressalentes para aeronaves, devido ao seu papel crítico em garantir segurança, desempenho e conformidade regulatória. Os motores são sistemas altamente complexos com a maior frequência de ciclos de manutenção e substituição, gerando demanda consistente por peças sobressalentes. Devido à sua intensidade de custo e importância operacional, as companhias aéreas e os provedores de MRO priorizam o investimento em componentes relacionados a motores, como turbinas, compressores e sistemas de combustível. Com o aumento da utilização da frota e o envelhecimento das aeronaves, o segmento de componentes de motor continua a ancorar o crescimento do mercado, reforçando sua posição como o principal contribuinte de receita.

Por Plataforma de Aeronave: Aeronaves de fuselagem larga lideram em valor; aeronaves de fuselagem estreita aceleram o crescimento

As aeronaves de fuselagem larga detinham 42,75% da receita de 2024, pois sistemas complexos de longa distância exigem motores, aviônicos e conjuntos estruturais mais caros. No entanto, as plataformas de fuselagem estreita crescerão mais rapidamente a um CAGR de 8,83%, porque as companhias aéreas esticam as frotas existentes de A320 e B737 para absorver a recuperação das viagens, ampliando a demanda por motores, trem de pouso e reformas de cabine. As aeronaves de fuselagem larga representam o maior valor de mercado na demanda por peças sobressalentes, impulsionadas por suas operações de longa distância, maior tamanho dos componentes e maior complexidade de manutenção. Essas plataformas requerem investimentos significativos em motores, trem de pouso e peças estruturais, ancorando a liderança de receita.

No entanto, as aeronaves de fuselagem estreita estão experimentando um crescimento mais rápido, apoiado pelo aumento das viagens de curta a média distância, expansão da frota e penetração das companhias aéreas de baixo custo (LCC). Suas maiores frequências de voo levam ao desgaste acelerado, impulsionando a demanda por substituição de peças e serviços de MRO. As plataformas de fuselagem larga e estreita criam dinâmicas de crescimento complementares no mercado global de peças sobressalentes para aeronaves. Os jatos regionais e turboélices apresentam requisitos distintos — sistemas de hélice, freios para pistas curtas e peças de cabine de menor pressão, particularmente em mercados emergentes que expandem rotas secundárias. As previsões da ICAO apoiam uma composição de frota diversificada, garantindo que cada plataforma mantenha pipelines de peças especializadas até 2030.

Por Tipo de Peça: OEM ancora a liderança de mercado com confiabilidade certificada

As peças do Fabricante de Equipamento Original (OEM) comandaram a maior participação de 2024 com 45,21%, sublinhando seu papel central no mercado de peças sobressalentes para aeronaves. As companhias aéreas e os provedores de MRO priorizam os componentes OEM por sua incomparável conformidade regulatória, compatibilidade de integração e confiabilidade respaldada por garantia em motores, aviônicos e conjuntos estruturais. A dominância dos OEMs é reforçada por acordos exclusivos de fornecedores, contratos de serviço agrupados e fortes redes de suporte de pós-venda, garantindo estabilidade de receita a longo prazo. Peças de alto valor, como trem de pouso, turbinas e sistemas de controle de voo, permanecem impulsionadas pelos OEMs devido a rigorosos protocolos de segurança. Essa dependência arraigada posiciona os OEMs como a espinha dorsal da manutenção de aviação, mesmo quando os operadores exploram alternativas econômicas.

Os componentes de Aprovação do Fabricante de Peças (PMA) devem se expandir rapidamente, com projeção de crescimento a um CAGR de 7,80% entre 2025 e 2030. As companhias aéreas e os MROs independentes adotam cada vez mais peças PMA para compensar os altos custos de manutenção e reduzir a dependência das cadeias de suprimentos dos OEMs. Sua qualidade certificada pela FAA e desempenho comprovado em sistemas não críticos, como interiores de cabine, iluminação e acessórios específicos de motores, estão fortalecendo a aceitação do mercado. A eficiência de custos, a disponibilidade mais rápida e a resiliência do fornecimento posicionam o PMA como uma solução atraente de pós-venda, particularmente à medida que as frotas globais se expandem. A crescente confiança na confiabilidade do PMA garante seu papel como o subsegmento de crescimento mais rápido do mercado de peças sobressalentes.

Por Usuário Final: A dominância dos OEMs enfrenta o desafio ágil dos independentes

Os Fabricantes de Equipamentos Originais (OEMs) dominam o mercado de peças sobressalentes para aeronaves devido à sua credibilidade de marca, aprovações regulatórias e capacidade de fornecer componentes certificados de alta qualidade. Sua forte integração com a produção de aeronaves e os contratos de longa data com companhias aéreas reforçam ainda mais a liderança. Os canais de distribuição dos OEMs responderam por 55,32% da receita de 2024, fortalecidos por manuais proprietários, alavancagem de garantia e dados de engenharia exclusivos.

Os MROs independentes, no entanto, estão registrando um CAGR de 7,91% até 2030, impulsionados pelas vantagens de custo do PMA e do USM que atraem companhias aéreas com restrições de caixa. As companhias aéreas equilibram a confiabilidade dos OEMs contra os custos crescentes, adotando cada vez mais uma política de fornecimento duplo na qual os componentes não críticos migram para os independentes. Ao mesmo tempo, os contratos de pagamento por hora cobrem motores e aviônicos. Os mercados de blockchain reduzem o atrito de busca e autenticação, inclinando o poder de barganha em direção aos compradores capazes de comparar fornecedores em tempo real.[5]Honeywell GoDirect Trade supera USD 2 bilhões, Honeywell, honeywell.com No entanto, distribuidores independentes e provedores de MRO estão desafiando cada vez mais essa dominância ao oferecer tempos de retorno mais rápidos, alternativas econômicas como peças PMA e USM, e maior flexibilidade no fornecimento. Essa abordagem ágil atrai companhias aéreas que buscam eficiência e redução de custos, remodelando gradualmente a dinâmica competitiva no mercado de reposição. À medida que a demanda se intensifica, os players OEM e independentes continuam a redefinir o equilíbrio do mercado.

Análise Geográfica

A América do Norte reteve a maior fatia de 38,22% do mercado de peças sobressalentes para aeronaves em 2024, sustentada pela maior frota comercial do mundo, alta utilização e densa infraestrutura de MRO que se estende de Seattle a Miami.[6]Importações dos EUA da Alemanha 2017-2024, GTAIC, gtaic.ai A proximidade com a Boeing e uma rica base de fornecedores de primeiro nível comprimem os prazos de entrega e os custos de frete, reforçando o peso das importações da região, USD 163 bilhões da Alemanha somente em 2024. Os padrões da FAA frequentemente estabelecem a linha de base de conformidade globalmente, canalizando a demanda por peças rastreáveis e revisadas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,23%, alimentada pelo tráfego de dois dígitos na China e na Índia, pelo aumento das companhias aéreas de baixo custo e pela nova capacidade de MRO em Singapura, Indonésia e na Grande Área da Baía da China. A capacidade de revisão localizada e a retomada das entregas da Boeing às companhias aéreas chinesas amplificam a demanda por peças de motor de fuselagem estreita, módulos de aviônicos e peças de cabine.

Europa, Oriente Médio e África combinam frotas maduras com utilização focada em hubs, elevando a intensidade de peças sobressalentes de fuselagem larga. As operadoras europeias se beneficiam da proximidade com a Airbus, enquanto os hubs do Oriente Médio sustentam trechos de voo de mais de 16 horas que aceleram os ciclos de revisão de motores. Com o tempo, a aceleração da Ásia-Pacífico estreita a diferença, mas a maturidade da América do Norte continua a ancorar a demanda global por meio de ciclos de substituição estáveis.

Cenário Competitivo

A consolidação moderada define o setor de peças sobressalentes para aeronaves. A aquisição da Meggitt pela Parker-Hannifin por USD 7,2 bilhões ampliou o acesso ao mercado de reposição nas linhas de produtos de atuação e controle de fluidos, destacando a busca dos fornecedores por receitas de serviços de maior margem. Os OEMs protegem os direitos de dados para preservar o comando do mercado, mas enfrentam crescente erosão de participação à medida que os independentes prontos para PMA e os especialistas em desmontagem monetizam canais alternativos. A disrupção digital intensifica a rivalidade. O GoDirect Trade da Honeywell superou USD 2 bilhões em transações até 2025, sinalizando ampla aceitação de mercados verificados por blockchain que contornam os distribuidores tradicionais. As plataformas de manutenção preditiva que combinam telemetria de sensores com previsão de peças por IA criam novos campos de batalha, recompensando empresas capazes de combinar herança de hardware com visão de software. As barreiras permanecem elevadas — as regras de Aprovação do Fabricante de Peças da FAA e da Parte 21 da EASA moldam os cronogramas de certificação —, mas os entrantes ágeis exploram a agilidade de estoque e a flexibilidade de preços. Combinadas com os imperativos de redução de custos das companhias aéreas, essas forças nutrem um equilíbrio competitivo no qual nem os OEMs nem os independentes alcançam uma dominância inexpugnável.

Líderes do Setor de Peças Sobressalentes para Aeronaves

Honeywell International Inc.

The Boeing Company

TransDigm Group Incorporated

Safran SA

Liebherr Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Parker-Hannifin Corporation concluiu a aquisição da Meggitt, integrando seus negócios de componentes aeroespaciais e sensores. Espera-se que essa medida eleve a receita combinada de sistemas aeroespaciais da Parker acima de USD 4,3 bilhões e fortaleça seu alcance de distribuição global.

- Setembro de 2025: A Safran anunciou sua intenção de desinvestir seu negócio de interiores de aeronaves, incluindo compartimentos superiores e galeias, para se concentrar mais em áreas principais de alta margem, como motores e aviônicos.

- Agosto de 2025: A Montana Aerospace adquiriu a Asco Industries, consolidando sua presença na fabricação de peças estruturais na Europa e na América do Norte.

- Agosto de 2025: A Spirit AeroSystems expandiu no segmento de pós-venda ao adquirir o negócio de aeroestruturas da Bombardier Inc., aumentando suas capacidades de peças sobressalentes e componentes.

- Agosto de 2025: A Hanwha Aerospace expandiu por meio de aquisições em aviônicos e hidráulica, fortalecendo suas capacidades de peças e sistemas para aplicações aeroespaciais.

Escopo do Relatório Global do Mercado de Peças Sobressalentes para Aeronaves

| Componentes de Motor |

| Aviônicos e Instrumentos Elétricos |

| Estruturas de Fuselagem e Peças de Superfície de Controle |

| Trem de Pouso |

| Rodas e Freios |

| Unidades de Potência Auxiliar (APUs) |

| Sistemas Hidráulicos e Pneumáticos |

| Sistemas de Cabine e Interior |

| Outros |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Aeronaves Regionais |

| Turboélices |

| Peças do Fabricante de Equipamento Original (OEM) |

| Peças de Aprovação do Fabricante de Peças (PMA) |

| Material Usado Aprovado (USM) |

| Companhias Aéreas |

| MROs |

| OEMs |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Componente | Componentes de Motor | ||

| Aviônicos e Instrumentos Elétricos | |||

| Estruturas de Fuselagem e Peças de Superfície de Controle | |||

| Trem de Pouso | |||

| Rodas e Freios | |||

| Unidades de Potência Auxiliar (APUs) | |||

| Sistemas Hidráulicos e Pneumáticos | |||

| Sistemas de Cabine e Interior | |||

| Outros | |||

| Por Plataforma de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Aeronaves Regionais | |||

| Turboélices | |||

| Por Tipo de Peça | Peças do Fabricante de Equipamento Original (OEM) | ||

| Peças de Aprovação do Fabricante de Peças (PMA) | |||

| Material Usado Aprovado (USM) | |||

| Por Usuário Final | Companhias Aéreas | ||

| MROs | |||

| OEMs | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de peças sobressalentes para aeronaves em 2025?

O tamanho do mercado de peças sobressalentes para aeronaves atingiu USD 50,52 bilhões em 2025.

Qual CAGR está previsto para peças sobressalentes para aeronaves até 2030?

Um CAGR de 6,79% está projetado para 2025-2030, elevando o valor para USD 70,16 bilhões.

Qual categoria de componente gera mais receita?

Os componentes de motor lideraram com 35,25% da receita de 2024 devido ao alto custo unitário e à frequência de substituição.

Qual plataforma de aeronave crescerá mais rapidamente?

Os gastos com peças sobressalentes para aeronaves de fuselagem estreita estão programados para se expandir a um CAGR de 8,83% até 2030.

Qual região oferece as melhores perspectivas de crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,23%, superando todas as outras regiões.

Como as companhias aéreas estão reduzindo os custos de peças sobressalentes?

As operadoras implantam cada vez mais alternativas PMA e USM que proporcionam economias de 20 a 40% atendendo à certificação FAA-EASA.

Página atualizada pela última vez em: