Tamanho e Participação do Mercado de Serviços de Pintura de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Pintura de Aeronaves por Mordor Intelligence

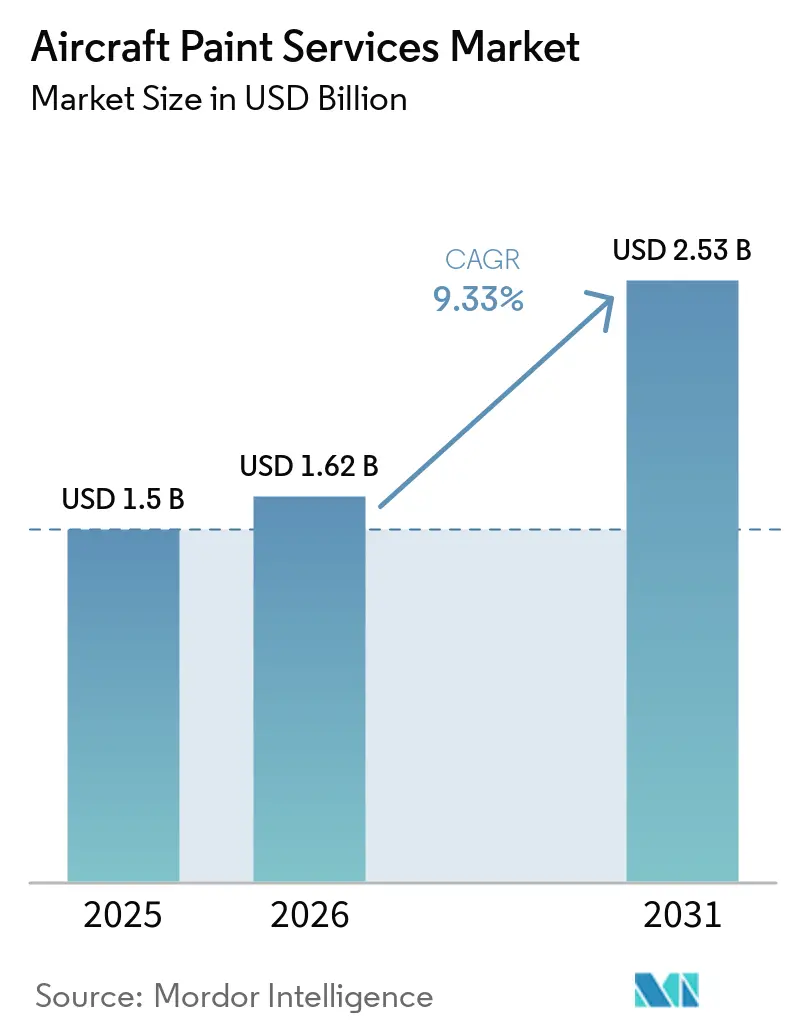

O tamanho do mercado de serviços de pintura de aeronaves deve crescer de USD 1,50 bilhão em 2025 para USD 1,62 bilhão em 2026 e está projetado para atingir USD 2,53 bilhões até 2031, a um CAGR de 9,33% no período de 2026-2031. O volume de primeira pintura é sustentado pelas entregas de novas aeronaves, com a Airbus reportando 793 entregas em 2025, mantendo a demanda de base mesmo com as restrições na cadeia de suprimentos moderando as taxas de produção. A composição dos usuários finais permanece dominada por companhias aéreas e arrendadores, destacando a influência dos ciclos de transição de arrendamento e da renovação de frota na atividade das oficinas de pintura em um determinado trimestre. Os avanços nos sistemas de camada base e camada transparente, primers sem cromo, e revestimentos de cabine leves estão reformulando os tempos de retorno, a conformidade com garantias e a economia do ciclo de vida, melhorando assim a proposta de valor para os operadores que buscam reduzir o tempo em solo sem comprometer a durabilidade. A América do Norte permanece a maior base regional por participação de receita. Ao mesmo tempo, a Ásia-Pacífico está definida para expandir mais rapidamente com base em significativas adições de frota, especialmente na Índia, onde as projeções oficiais apontam para um aumento acentuado em aeronaves ativas e capacidade de MRO no país. Os sinais regulatórios e de financiamento programático na Europa, incluindo as alocações do Fundo Europeu de Defesa para capacidades de propulsão e de aeronave de apoio leal, acrescentam um impulso estrutural à demanda não tripulada que fluirá para os requisitos de serviços de pintura até 2031.

Principais Conclusões do Relatório

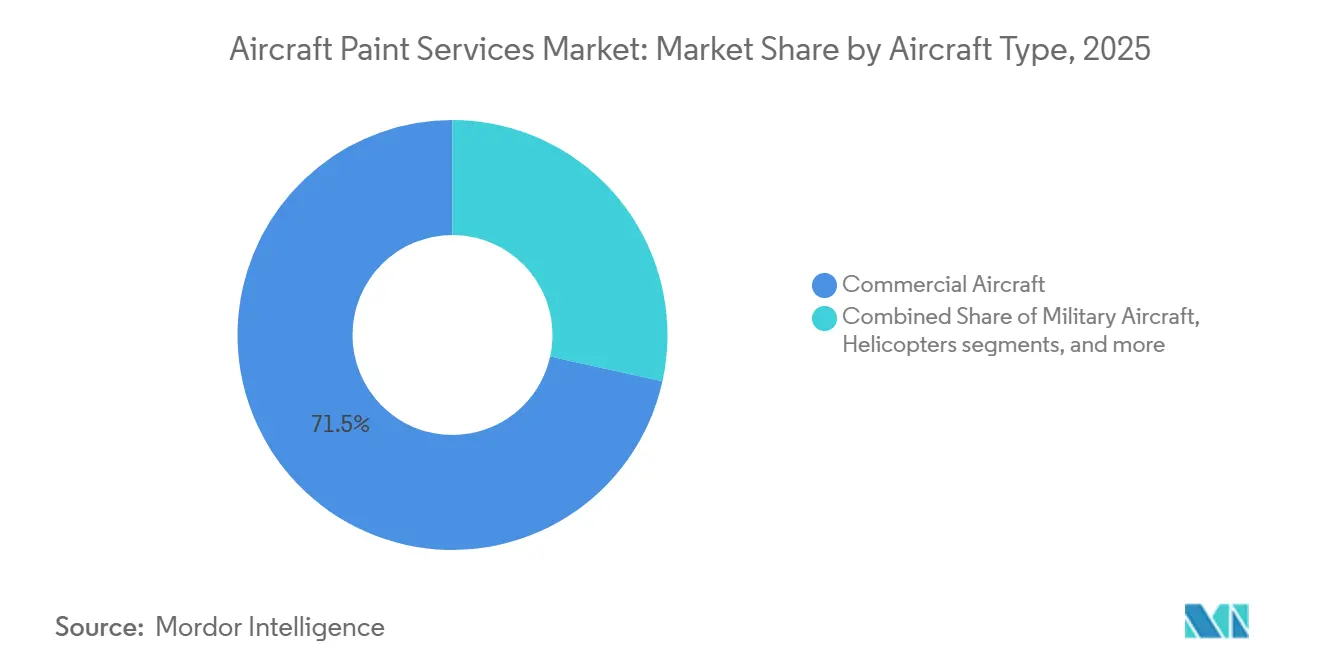

- Por tipo de aeronave, as aeronaves comerciais representaram uma participação de 71,54% do mercado de serviços de pintura de aeronaves em 2025; os veículos aéreos não tripulados estão projetados para expandir a um CAGR de 14,53% até 2031.

- Por tipo de serviço, a pintura exterior representou 54,55% do mercado de serviços de pintura de aeronaves em 2025; a pintura personalizada deve crescer a um CAGR de 12,50% até 2031.

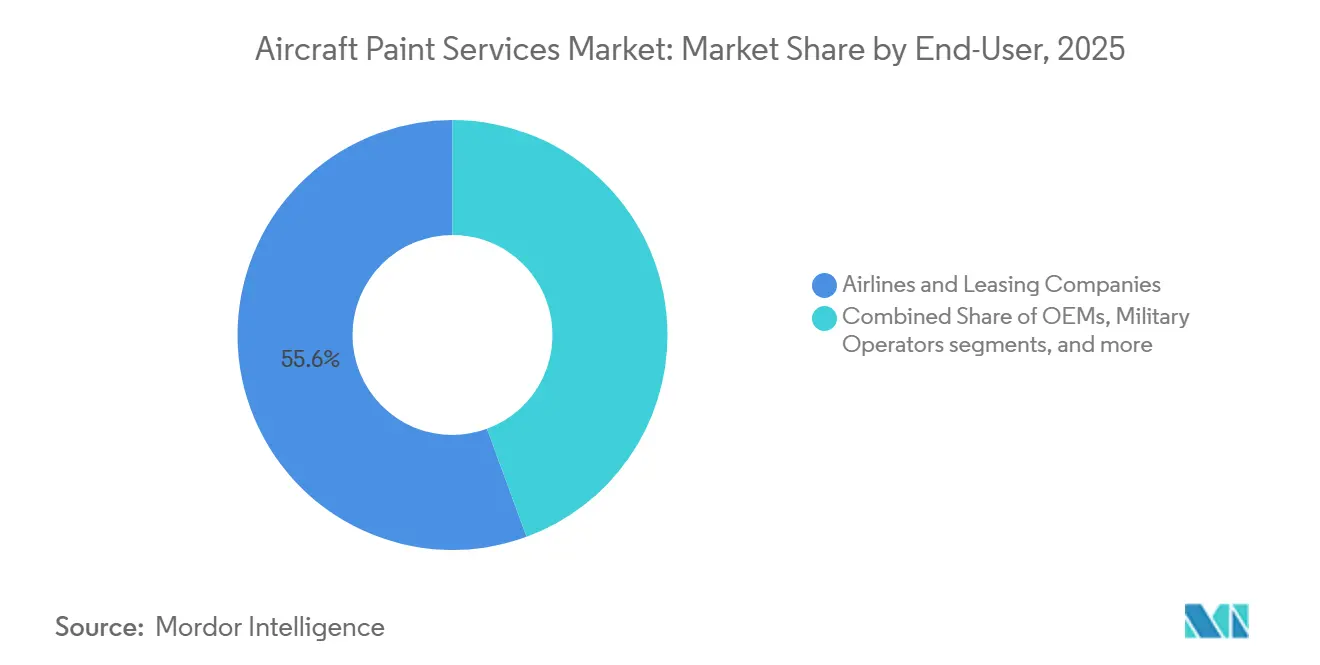

- Por usuário final, as companhias aéreas e empresas de leasing capturaram 55,60% do mercado de serviços de pintura de aeronaves em 2025; os operadores de jatos executivos têm previsão de registrar um CAGR de 11,65% até 2031.

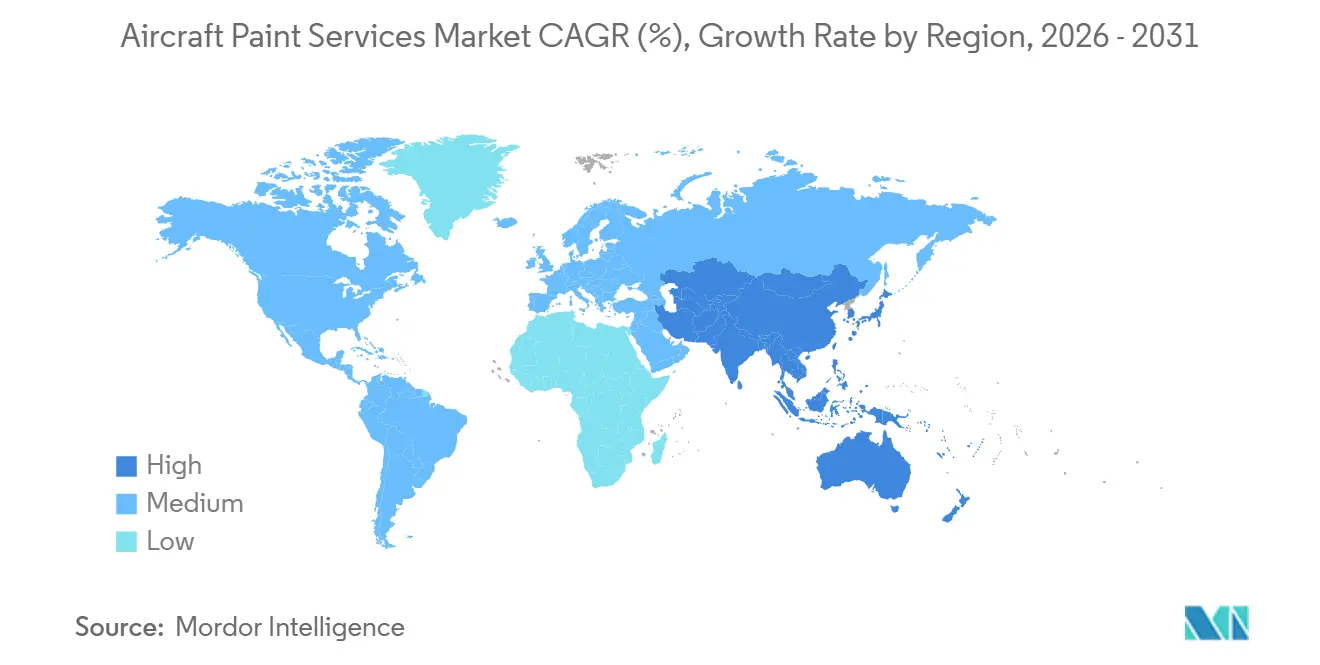

- Por geografia, a América do Norte detinha 34,05% de participação no mercado de serviços de pintura de aeronaves em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 11,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Pintura de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de sistemas de camada base/camada transparente para reduzir o TAT | +3.5% | Global, particularmente nos centros de MRO da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de frota de companhias aéreas de baixo custo | +3.2% | Global, com Ásia-Pacífico (Índia, Sudeste Asiático) e Oriente Médio como epicentros | Médio prazo (2-4 anos) |

| Aumento de capacidade para aeronaves de fuselagem larga por grandes companhias aéreas | +2.8% | Centros tradicionais da América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Primers sem cromo aprovados por DER desbloqueando trabalhos do Departamento de Defesa dos EUA | +2.4% | América do Norte (instalações militares dos EUA), com extensão aos aliados da OTAN na Europa | Médio prazo (2-4 anos) |

| Requisitos rigorosos de garantia dos OEMs sobre a durabilidade da pintura | +2.1% | Global, concentrado nos centros de entrega dos OEMs (Airbus Hamburgo/Mobile, Boeing Everett/Charleston) | Longo prazo (≥ 4 anos) |

| Revestimento superior de cabine curado por UV ecológico para redução de emissões de COV | +1.9% | Global, com adoção mais precoce na Europa (zonas de conformidade com o regulamento REACH) e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frota de Companhias Aéreas de Baixo Custo

A Boeing projeta uma demanda de entrega de 43.600 novos aviões comerciais até 2044, com os tipos de fuselagem estreita representando a grande maioria, alinhando-se bem com os perfis de frota das companhias aéreas de baixo custo que intensificam os ciclos de repintura e o volume de primeira pintura no mercado de serviços de pintura de aeronaves.[1]Fonte: Equipe de Análise de Mercado da Boeing, "Perspectiva do Mercado Comercial 2025–2044," Boeing, boeing.com A Índia exemplifica o caminho de expansão, com documentos de planejamento oficiais delineando uma frota doméstica que poderia mais que dobrar até 2031 e uma agenda política projetada para localizar a capacidade de manutenção, reparo e pintura dentro das fronteiras nacionais. A Airbus sustentou o volume de produção com 793 entregas comerciais em 2025, e uma parcela significativa dessas aeronaves passou por baias certificadas nos centros de entrega que padronizam a qualidade da pintura sob os termos de garantia. Intervalos de repintura mais curtos são frequentemente uma decisão estratégica para companhias aéreas de alta utilização, com o objetivo de manter o valor da marca e dos ativos. Essa abordagem sustenta um fluxo de trabalho consistente para as oficinas de pintura, mesmo durante períodos de redução nas transições de arrendamento, garantindo que o mercado permaneça vinculado a escopos de trabalho recorrentes. Os incentivos fiscais e a simplificação aduaneira na Índia têm como objetivo reduzir os custos de translado e expandir a oferta doméstica, incentivando o desenvolvimento de novos hangares próximos aos principais centros e apoiando repinturas executadas localmente que anteriormente eram realizadas no exterior.

Aumento de Capacidade para Aeronaves de Fuselagem Larga por Grandes Companhias Aéreas

As companhias aéreas de rede estão aumentando a capacidade de longo alcance por meio do aumento de capacidade, o que envolve eventos de repintura de aeronaves de fuselagem larga. Esses eventos exigem mais horas de mão de obra e materiais por ciclo, levando a valores médios de contrato mais elevados por vaga para os prestadores e permitindo precificação premium no mercado. A perspectiva de longo prazo da Boeing indica uma onda de substituição em larga escala para aeronaves em serviço nas próximas duas décadas, um padrão que estende as vidas econômicas no curto prazo e sustenta a demanda por repintura e acabamento à medida que as frotas fazem a transição para novos tipos. Os centros de entrega e a capacidade de MRO configurados para fuselagens largas operam com limiares de utilização mais elevados, o que canaliza mais trabalho para locais certificados, como o complexo de pintura vinculado à Airbus em Mobile, que se expandiu para gerenciar volume recorrente sob contratos plurianuais. A escala de capacidade e o status de certificação permanecem diferenciais estratégicos, e os operadores valorizam o retorno previsível em baias de fuselagem larga com controle climático que podem integrar verificações estruturais e acabamento durante a mesma visita, reduzindo o tempo em solo. A aplicação em conformidade com a garantia e a supervisão de aeronavegabilidade sob os marcos regulatórios europeus e norte-americanos continuam a estabelecer padrões mínimos de desempenho para durabilidade e adesão, moldando o cronograma de repintura e a seleção de fornecedores.

Requisitos Rigorosos de Garantia dos OEMs sobre a Durabilidade da Pintura

Os OEMs incorporam cláusulas de desempenho de pintura na documentação de entrega que vinculam a proteção contra corrosão e a durabilidade estética à cobertura de garantia. Essa prática leva os operadores a planejar o acabamento em intervalos mais curtos à medida que as garantias se aproximam do vencimento. Os arrendadores mantêm essa disciplina durante a reentrega, inspecionando a retenção de brilho e verificando a espessura do filme e a adesão em relação aos limites estabelecidos, enfatizando a importância de sistemas e processos certificados no mercado. Os fornecedores de revestimentos que atendem aos critérios de resistência ao intemperismo acelerado e à resistência química obtêm status aprovado no nível do OEM, e esses endossos limitam a entrada de concorrentes e alinham as escolhas de pintura com a elegibilidade para garantia. A inovação em materiais e processos acelerou, com soluções de pulverização automatizadas e controle de processo introduzidos para reduzir a variabilidade, seguindo preocupações anteriores de adesão em novas gerações de células que levaram a um escrutínio mais rigoroso das janelas de primer e aplicação. Soluções verticalmente integradas que combinam modificação de cabine e acabamento exterior sob um único programa ajudam as companhias aéreas a satisfazer requisitos simultâneos de garantia e aeronavegabilidade em menos visitas, o que fortalece a fidelização dos prestadores ao longo do horizonte de planejamento.

Adoção Rápida de Sistemas de Camada Base/Camada Transparente para Reduzir o TAT

As químicas de próxima geração de camada base e camada transparente permitem a aplicação de cor e camada protetora no mesmo dia, reduzindo o tempo típico em solo em vários dias e aumentando o volume de produção dos hangares em todo o mercado. A easyJet está implementando um sistema leve de três camadas em um subconjunto de sua frota, reduzindo a massa por aeronave em 27 kg, com planos de escalar até 2030 para capturar economias de combustível e emissões no nível da frota.[2]Fonte: Equipe de Mídia da easyJet, "easyJet Testa Nova Pintura que Reduz o Peso e o Consumo de Combustível da Aeronave em uma Primeira Mundial," easyJet, easyjet.com Os operadores reconhecem o benefício combinado da cura mais rápida e da redução de peso, que juntos melhoram os dias de receita e o custo operacional, mantendo os padrões de aparência. As companhias aéreas em geografias com capacidade restrita relataram ganhos de eficiência com sistemas exteriores de cura rápida e baixo teor de COV, bem como sequências simplificadas de acabamento interior que eliminam etapas e reduzem os requisitos de horas de mão de obra. Os materiais aprovados pelos OEMs e os programas de treinamento digital padronizam ainda mais a qualidade da aplicação, o que ajuda a alinhar a conformidade com a garantia com tempos de retorno mais rápidos nas oficinas de pintura certificadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de horas de mão de obra nos centros de MRO da UE e dos EUA | -2.9% | Europa Ocidental (Alemanha, França, Reino Unido) e zonas salariais do Cinturão Solar/Nordeste dos EUA | Longo prazo (≥ 4 anos) |

| Orçamentos de manutenção de companhias aéreas altamente cíclicos | -2.7% | Global, agudo em mercados emergentes (América do Sul, África) durante recessões econômicas | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de hangares de pintura de grande porte | -2.3% | Centros de MRO maduros da América do Norte e Europa, escassez crítica nos corredores de crescimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos preços do dióxido de titânio | -1.6% | Global, com fornecimento concentrado na China (60% da capacidade global) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Manutenção de Companhias Aéreas Altamente Cíclicos

Espera-se que os ciclos de transição de arrendamento diminuam até o final de 2025, à medida que os operadores estendem os arrendamentos enquanto aguardam entregas atrasadas, reduzindo a demanda por projetos de repintura em curto prazo e levando os prestadores de pintura a depender de contratos de volume de longo prazo para manter uma utilização estável. As companhias aéreas priorizaram as operações de voo durante os períodos de pico de viagens e adiaram o trabalho estético onde os limites de corrosão permitiam, o que concentrou os gastos discricionários em janelas sazonais mais estreitas e restringiu os cronogramas das oficinas. Os prestadores com acordos plurianuais e volume vinculado aos OEMs, incluindo aqueles que atendem às linhas de montagem final da Airbus, mantiveram o volume de produção de base acima do ponto de equilíbrio, o que se mostrou decisivo durante os trimestres mais fracos. Os independentes menores enfrentaram pressão de preços e menor certeza de vagas nesse ambiente, e muitos se voltaram para escopos de trabalho adjacentes ou buscaram alianças que pudessem suavizar a demanda ao longo dos ciclos. O efeito líquido é uma divisão mais acentuada entre a capacidade garantida por compromissos plurianuais e o volume oportunista que flutua com as condições macroeconômicas e os cronogramas de arrendamento, o que prolonga a volatilidade para os prestadores sem contratos âncora.[3]Fonte: Equipe Editorial da Vallair, "Gestão de MRO Nov–Dez 2025 – Perspectiva 2026," Vallair, vallair.aero

Disponibilidade Limitada de Hangares de Pintura de Grande Porte

A infraestrutura de grande porte com controle climático está escassa nos centros maduros, e os prazos de licenciamento somados aos requisitos de conformidade ambiental prolongam a entrega dos projetos, o que limita o potencial de expansão de curto prazo no mercado. A Europa registrou investimentos direcionados para aliviar o congestionamento, com o projeto de três hangares do Magnetic Group em Tallinn projetado para aumentar a capacidade de pintura enquanto preserva as certificações da EASA em um local com custos competitivos. O Oriente Médio também está adicionando capacidade especializada, com uma nova instalação em Dubai South posicionada para atender às frotas regionais que tratam as pinturas personalizadas como um elemento central da marca e passam por verificações pesadas em intervalos previsíveis. O planejamento de rede e a alocação de vagas permanecem complexos em aeroportos onde a disponibilidade de pistas e as restrições de tempo de táxi limitam os locais onde os hangares podem ser construídos ou expandidos, o que leva os prestadores a locais satélites com melhor disponibilidade de terreno. Os requisitos de translado podem corroer alguns dos benefícios de arbitragem salarial quando as aeronaves precisam percorrer longas distâncias para chegar às baias disponíveis, reforçando o valor da densidade regional e dos campi de múltiplas baias próximos aos clusters de montagem final ou manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: VANTs Superando o Crescimento da Frota Tripulada Legada

As aeronaves comerciais representaram 71,54% da participação de mercado em 2025, impulsionadas pelas 793 entregas da Airbus. Essas entregas sustentaram um fluxo consistente de primeira pintura e iniciativas de rebranding de companhias aéreas associadas a novas introduções de frota. Esse efeito de escala permanece uma âncora fundamental para o mercado, sustentando a utilização nos centros de entrega e locais certificados que gerenciam aplicações em conformidade com a garantia e retornos rápidos para tipos de fuselagem estreita.

Os VANTs se expandirão mais rapidamente a um CAGR de 14,53% até 2031, impulsionados pelo apoio do Fundo Europeu de Defesa para o desenvolvimento de propulsão de aeronave de apoio leal de EUR 20 milhões (USD 21,6 milhões) e pela proliferação de missões de reconhecimento e patrulha que requerem revestimentos resistentes à corrosão e específicos para a missão. As aeronaves militares continuam a fornecer ciclos de repintura estáveis por meio de manutenção em depósito e da transição para primers sem cromo alinhados aos requisitos dos EUA e aliados, o que direciona uma parcela da capacidade para oficinas qualificadas por DER que podem combinar documentação de aeronavegabilidade com tratamento de superfície e acabamento exterior. As aeronaves de aviação geral e os helicópteros formam fluxos de nicho estáveis impulsionados pela exposição à corrosão por água salgada e pelas necessidades de missão, em vez de pela cadência de branding, o que sustenta operações de baias menores e escopos de trabalho de revestimento especializado.

As tendências de aquisição em evolução para plataformas não tripuladas introduzem requisitos de fluxo de trabalho específicos para o setor. Estes incluem mascaramento para sensores, revestimentos superiores de baixa observabilidade quando especificados, e garantia de durabilidade para a missão enquanto se mantém uma massa total de pintura por unidade menor em comparação com modelos comerciais maiores. À medida que os orçamentos de defesa priorizam aeronaves de combate colaborativo e frotas de vigilância, os prestadores qualificados verão uma proporção maior de especificações militares em suas carteiras de pedidos, o que aumenta a intensidade de documentação e a supervisão de certificação por vaga. Para as frotas comerciais, o cronograma de repintura permanece estreitamente vinculado a programas de branding, marcos de garantia e janelas de controle de corrosão, e esse triângulo de impulsionadores continua a definir a previsibilidade do fluxo de linha para as oficinas de alto volume focadas em programas de fuselagem estreita. O resultado é uma carga de trabalho bifurcada, com eventos recorrentes de fuselagem estreita definindo o ritmo e projetos especializados não tripulados ou militares adicionando camadas de cronogramas de maior margem, mas mais variáveis, em todo o mercado.

Por Tipo de Serviço: Pintura Personalizada Monetizando a Diferenciação de Marca

A pintura exterior representou 54,55% da receita projetada para 2025, destacando seu papel crítico no fornecimento de proteção contra corrosão e acabamentos em conformidade com a garantia que garantem que as aeronaves permaneçam operacionais e atendam aos padrões de aparência do mercado. A pintura personalizada é o segmento de crescimento mais rápido, com um CAGR de 12,50% até 2031, à medida que as companhias aéreas convertem eventos especiais em amplificação de marca que justifica a precificação premium para mascaramento complexo, múltiplas transições de cor e efeitos metálicos ou perolados. Casos de alta visibilidade, como a pintura do A350 do 80º aniversário da Cathay Pacific, destacam como campanhas cuidadosamente planejadas geram mídia espontânea e colocam as pinturas personalizadas na vanguarda da estratégia de marca em um mercado concorrido. A pintura interior apoia programas de renovação de cabine e melhorias na experiência do passageiro, e a categoria se beneficia da consolidação de processos que elimina etapas e reduz as horas de mão de obra por renovação de fuselagem larga ao usar cargas e primers de nova geração. Os serviços especializados, incluindo decapagem, repinturas parciais e proteção para armazenamento, completam o mix, e sua cadência reflete os cronogramas de arrendamento e a proteção do valor residual para os arrendadores que acompanham a aparência e a espessura do filme ao longo do prazo.

As companhias aéreas avaliam cada vez mais as escolhas de pintura pela ótica da eficiência operacional, impulsionando a adoção de sistemas leves e de cura rápida como parte de estratégias mais amplas de combustível e emissões no setor de serviços de pintura de aeronaves. O programa da easyJet exemplifica essa mudança com resultados tangíveis de peso e emissões, além dos benefícios de volume de produção de janelas de cura mais curtas no nível do hangar, e abordagens semelhantes estão surgindo na Ásia e na Europa por meio de tecnologias de baixo teor de COV e cura por umidade. À medida que os esquemas multicoloridos e de herança passam de eventos únicos para campanhas contínuas, os prestadores estão escalando os fluxos de trabalho de design, aprovação e execução para padronizar projetos complexos sem estender o tempo em solo, ajudando a estabilizar as margens em um mix de produtos que historicamente tem sido intensivo em mão de obra. O resultado é um cenário de serviços onde os trabalhos exteriores básicos permanecem a atividade de base, enquanto as pinturas personalizadas e a racionalização interior representam uma parcela crescente de diferenciação e margem no mercado.

Por Usuário Final: Operadores de Jatos Executivos Explorando o Crescimento da Carteira de Pedidos

As companhias aéreas e empresas de leasing capturaram 55,60% da receita de usuários finais em 2025, pois os compradores de escala aproveitaram acordos plurianuais e a proximidade dos centros de entrega para garantir um volume de produção previsível em todo o mercado. Espera-se que os operadores de jatos executivos cresçam a um CAGR de 11,65% até 2031, impulsionados por fortes carteiras de pedidos que alimentam a atividade dos centros de conclusão, pinturas personalizadas orientadas pelo proprietário e acabamentos de cabine que exigem execução sob medida. Os OEMs e as casas de conclusão responderam adicionando capacidade especializada para integrar a pintura com as conclusões interiores, reduzindo as transferências e comprimindo os cronogramas dos programas para compradores de alto patrimônio líquido e corporativos. Os operadores militares contribuem com demanda consistente por meio de ciclos de depósito e transições sem cromo, que canalizam trabalho para prestadores aprovados por DER que podem assinar documentação de aeronavegabilidade e coordenar com clientes de defesa no controle de especificações. Capacidades implantáveis de controle e proteção contra corrosão também estão emergindo para locais avançados, o que expande os casos de uso para primers e revestimentos superiores sem cromo nas redes de defesa.

Em todos os usuários finais, a estrutura do contrato e a certificação definem a seleção do prestador e o poder de precificação no mercado. As companhias aéreas e os arrendadores tendem a agrupar as repinturas com verificações pesadas ou eventos de entrega para reduzir o tempo em solo. Ao mesmo tempo, os clientes de jatos executivos valorizam a execução sob medida e têm maior probabilidade de pagar por vagas premium e entrega acelerada. Os clientes de defesa enfatizam a qualificação e a repetibilidade, o que restringe o campo a oficinas com as aprovações de materiais corretas, dados de teste e práticas de documentação para supervisão governamental. As adições de capacidade regional no Oriente Médio e na Europa estão complementando as redes da América do Norte e da Ásia, ajudando a alinhar a oferta com as necessidades dos usuários e reduzindo a exposição ao translado para determinadas missões. Como resultado, o mix de usuários finais sustenta um fluxo diversificado de projetos que equilibra o trabalho padronizado de fuselagem estreita de alto volume com trabalhos especializados e de maior margem nas categorias executiva e de defesa no mercado.

Análise Geográfica

A América do Norte detinha 34,05% em 2025 e permaneceu a maior base regional para o mercado, apoiada pelos centros de entrega dos OEMs e campi de múltiplas baias no sudeste dos EUA que concentram o trabalho de primeira pintura e os programas de fuselagem estreita de alto volume. O complexo vinculado à Airbus em Mobile, Alabama, expandiu-se para cinco baias de pintura e aumentou a capacidade de serviço anual para gerenciar o fluxo de linha recorrente sob contratos estendidos, ajudando a estabilizar a utilização durante um período de trabalho de transição de arrendamento adiado. A cadeia de suprimentos regional também está reduzindo os tempos de ciclo, com um grande investimento em revestimentos na Carolina do Norte que centraliza a produção aeroespacial e reduz os prazos de entrega para as oficinas em todo o Sudeste. A densidade de certificação e a experiência da força de trabalho continuam a apoiar a posição de liderança da América do Norte, mesmo que a inflação salarial e a disponibilidade de mão de obra permaneçam considerações estratégicas para os prestadores de pintura e as redes de MRO.

A Ásia-Pacífico está projetada para entregar a trajetória de crescimento mais rápida a um CAGR de 11,60% no tamanho do mercado até 2031, liderada pela expansão da frota da Índia e por uma agenda política focada em capacidades de MRO e pintura no país que reduzem a dependência histórica de oficinas no exterior. A documentação governamental delineia um caminho para instalações de pintura domésticas próximas aos principais centros. Sugere um crescimento significativo da demanda à medida que a frota nacional escala até 2031, o que deve elevar o volume de produção regional e encurtar as distâncias de translado para os operadores indianos. Na China, os fornecedores de revestimentos estabelecidos têm parcerias de longa data com as principais companhias aéreas, e os programas de fornecedores em torno de treinamento e padronização de processos continuam a apoiar a qualidade e a conformidade nas frotas locais. A capacidade permanece concentrada em alguns poucos centros metropolitanos, de modo que o roteamento transfronteiriço para centros regionais no Sudeste e Leste Asiático continua para projetos complexos, especialmente quando são necessárias baias de fuselagem larga e capacidades de pintura personalizada.

A Europa mantém uma participação de mercado substancial por meio de prestadores certificados e expansões direcionadas, incluindo um complexo de três hangares em Tallinn programado para aumentar a capacidade de pintura enquanto mantém a conformidade com os padrões da EASA. O Oriente Médio continua a adicionar infraestrutura de pintura dedicada, como a instalação de Dubai South projetada para frotas regionais com fortes requisitos de pintura personalizada e branding, o que ajuda a absorver a demanda de companhias aéreas que passam por verificações pesadas em intervalos regulares. A América do Sul e a África permanecem mais episódicas na demanda de pintura devido a bases de frota menores e obstáculos de infraestrutura intensivos em capital, o que mantém o trabalho complexo gravitando em direção a centros estabelecidos com redes certificadas maiores. Em todas as regiões, os marcos regulatórios de certificação e os requisitos de garantia dos OEMs padronizam a execução e restringem a seleção de prestadores, o que favorece os campi de múltiplas baias e os parceiros de centros de entrega que podem garantir o volume de produção e os tempos de retorno em todo o mercado.

Cenário Competitivo

O mercado de serviços de pintura de aeronaves é moderadamente consolidado, com prestadores de pintura especializados operando ao lado de redes de MRO verticalmente integradas e centros de entrega de OEMs que capturam uma parcela significativa do volume de primeira pintura. Os especialistas e as redes diversificadas competem em uma combinação de tempo de retorno, profundidade de certificação e proximidade dos clientes, o que incentivou acordos de capacidade plurianuais para isolar a utilização da volatilidade das transições de arrendamento. A MAAS Aviation estendeu seu programa vinculado à Airbus em Mobile e expandiu para cinco baias, sustentando um volume de produção anual que sustenta uma receita estável em meio à pressão cíclica para trabalhos de repintura oportunistas. As credenciais de sustentabilidade também foram incorporadas aos critérios de licitação para determinados operadores e arrendadores, beneficiando os prestadores que divulgam o desempenho ambiental e investem em eficiência de processos. No lado dos materiais, os fornecedores estão consolidando a produção aeroespacial e os investimentos em treinamento em locais-chave, reduzindo assim os prazos de entrega e padronizando as práticas de aplicação para as oficinas de pintura certificadas nos clusters dos EUA e da Ásia.

As táticas competitivas refletem uma combinação de adoção de tecnologia e posicionamento de capacidade. A decisão da easyJet de implementar um sistema de revestimento leve de três camadas captura economias de combustível e emissões enquanto reforça a marca e as preferências de aquisição da companhia aérea, e este é o tipo de programa que pode influenciar os critérios de seleção para prestadores de pintura em toda a Europa. A Sherwin-Williams adicionou aprovações para sistemas exteriores alinhados com os mandatos sem cromo, ampliando o conjunto de materiais qualificados para usuários militares e comerciais que se preparam para os prazos regulatórios. Os usuários de defesa, como a Saab, introduziram módulos implantáveis de controle e proteção contra corrosão projetados para configuração rápida em bases avançadas, o que cria novos requisitos para as oficinas que suportam células retornando de implantações avançadas. Esses movimentos, combinados com a capacidade vinculada aos OEMs e as integrações com centros de entrega, estão moldando um cenário onde escala, certificação e tecnologia juntas definem a posição competitiva no mercado.

Os marcos regulatórios de certificação e garantia elevam as barreiras à entrada. Os OEMs e os reguladores definem os materiais aprovados e os envelopes de processo, elevando assim a importância dos endossos de fornecedores, dados de resistência ao intemperismo acelerado e resultados documentados dentro das janelas de cura especificadas. Os prestadores que integram o trabalho de cabine com a repintura exterior podem comprimir o tempo em solo do cliente e aprofundar os relacionamentos em famílias de células, o que melhora a fidelização à medida que as frotas fazem a transição entre verificações pesadas e manutenção de aparência. A densidade geográfica em torno dos locais de montagem final e dos centros de conclusão de aviação executiva confere vantagens em agendamento, redução de translado e acesso direto a materiais, ajudando os campi maiores a manter alta utilização ao longo dos ciclos sazonais do mercado. Até 2031, a posição competitiva provavelmente dependerá de acordos plurianuais com clientes, portfólios de materiais qualificados e uma capacidade demonstrada de retornar aeronaves mais rapidamente sem comprometer a durabilidade ou a conformidade com a garantia.

Líderes do Setor de Serviços de Pintura de Aeronaves

Air Livery Limited

International Aerospace Coatings Limited

Singapore Technologies Engineering Ltd.

Lufthansa Technik Intercoat GmbH (Lufthansa Technik AG)

Expressair Aviation Limited (MAAS Aviation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Aerofleet Coatings Management apresentou o Iris CMX, sua segunda ferramenta de inspeção baseada em drone. Esta ferramenta inovadora mede diretamente o desempenho do revestimento com um sensor de contato especializado de três em um. Em colaboração com a Donecle, o Iris CMX captura métricas quantitativas precisas de espessura de filme seco, cor e brilho. Este avanço eleva a precisão, consistência e repetibilidade das inspeções de revestimento. O drone Iris GVI, a ferramenta existente da Aerofleet, percorre uma grade predeterminada sobre uma aeronave, capturando até 600 fotos de alta definição durante uma análise visual abrangente. O software de gestão de revestimentos examina essas imagens, identificando quaisquer problemas ou desgaste do revestimento. Com a integração deste sofisticado sistema de dois drones, a Aerofleet aprimora sua capacidade de identificar o momento ideal de repintura para uma aeronave, indo além de avaliações baseadas meramente em tempo ou horas de voo.

- Outubro de 2025: A MAAS Aviation estendeu seu acordo de cinco anos com a Airbus para pintura de aeronaves A320 e A220 em Mobile, Alabama. A instalação, expandida em 2024 para incluir cinco baias de pintura com capacidade anual de 200 aeronaves, apoia a crescente produção de fuselagem estreita da Airbus. Este acordo destaca a importância estratégica de parcerias robustas para escalar a produção, melhorar a eficiência da cadeia de suprimentos e manter o posicionamento competitivo no setor aeroespacial em meio à crescente demanda por aeronaves de fuselagem estreita.

- Julho de 2025: O acordo estendido da MAAS Aviation com a Ryanair até 2035 reforça seu papel na estratégia de expansão de frota da Ryanair. Cobrindo 500 repinturas de aeronaves, a parceria integra os serviços de pintura com as operações de manutenção, garantindo eficiência e redução do tempo de inatividade. Isso apoia o crescimento da Ryanair para 800 aeronaves e 300 milhões de passageiros anualmente até 2034.

Escopo do Relatório do Mercado Global de Serviços de Pintura de Aeronaves

O mercado de serviços de pintura de aeronaves abrange serviços especializados como preparação de superfície, aplicação de revestimento protetor e acabamento estético. Esses serviços garantem a conformidade com os padrões de segurança da aviação, aumentam a resistência à corrosão, melhoram a eficiência de combustível por meio de revestimentos avançados e apoiam o branding das companhias aéreas por meio de designs personalizados. Os prestadores oferecem soluções de manutenção, repintura e acabamento para companhias aéreas, OEMs e MROs, tornando os serviços de pintura um aspecto essencial do gerenciamento do ciclo de vida das aeronaves e da eficiência operacional.

O mercado de serviços de pintura de aeronaves é segmentado por tipo de aeronave, tipo de serviço, usuário final e geografia. Por componente, o mercado é segmentado em aeronaves comerciais, aeronaves militares, aeronaves de aviação geral, helicópteros e veículos aéreos não tripulados (VANTs). Por tipo de serviço, o mercado é segmentado em pintura exterior, pintura interior, pintura personalizada e outros. Por usuário final, o mercado é segmentado em companhias aéreas e empresas de leasing, OEMs, operadores militares e operadores de jatos executivos. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de serviços de pintura de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves Comerciais |

| Aeronaves Militares |

| Aeronaves de Aviação Geral |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Pintura Exterior |

| Pintura Interior |

| Pintura Personalizada |

| Outros |

| Companhias Aéreas e Empresas de Leasing |

| OEMs |

| Operadores Militares |

| Operadores de Jatos Executivos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves Comerciais | ||

| Aeronaves Militares | |||

| Aeronaves de Aviação Geral | |||

| Helicópteros | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Tipo de Serviço | Pintura Exterior | ||

| Pintura Interior | |||

| Pintura Personalizada | |||

| Outros | |||

| Por Usuário Final | Companhias Aéreas e Empresas de Leasing | ||

| OEMs | |||

| Operadores Militares | |||

| Operadores de Jatos Executivos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de pintura de aeronaves e a perspectiva de crescimento até 2031?

O tamanho do mercado de serviços de pintura de aeronaves foi avaliado em USD 1,50 bilhão em 2025 e está projetado para atingir USD 2,53 bilhões até 2031, registrando um CAGR de 9,33% no período de 2026-2031.

Qual tipo de aeronave impulsiona a maior participação hoje e qual segmento cresce mais rapidamente?

As aeronaves comerciais representaram 71,54% em 2025, enquanto os veículos aéreos não tripulados estão projetados para crescer mais rapidamente a um CAGR de 14,53% até 2031.

Quais regiões lideram e qual região é o ponto de crescimento de curto prazo?

A América do Norte liderou com 34,05% em 2025, e a Ásia-Pacífico é o ponto de crescimento de curto prazo com um CAGR projetado de 11,60% até 2031, apoiado pela expansão da frota da Índia e pelo desenvolvimento da capacidade de MRO doméstica.

Quais mudanças tecnológicas estão reduzindo os tempos de retorno da pintura de aeronaves?

Os sistemas de camada base e camada transparente permitem a aplicação de cor e camadas protetoras no mesmo dia, reduzindo o tempo em solo em vários dias e alinhando-se com sistemas leves que reduzem o consumo de combustível para os operadores.

Como os requisitos de garantia e regulatórios estão moldando a seleção de prestadores?

As garantias dos OEMs e os marcos regulatórios de aeronavegabilidade elevam a necessidade de materiais aprovados, processos documentados e prestadores certificados, o que restringe a seleção a oficinas que podem garantir durabilidade e conformidade dentro das diretrizes de cura e espessura de filme estabelecidas.

Quais categorias de usuários finais sustentam a resiliência da demanda?

As companhias aéreas e os arrendadores forneceram volume de escala com 65,20% da receita de 2025, enquanto os operadores de jatos executivos adicionam projetos sob medida de maior margem e estão projetados para crescer a um CAGR de 11,65% até 2031.

Página atualizada pela última vez em: