Tamanho e Participação do Mercado de Altímetros de Aeronaves e Tubos de Pitot

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

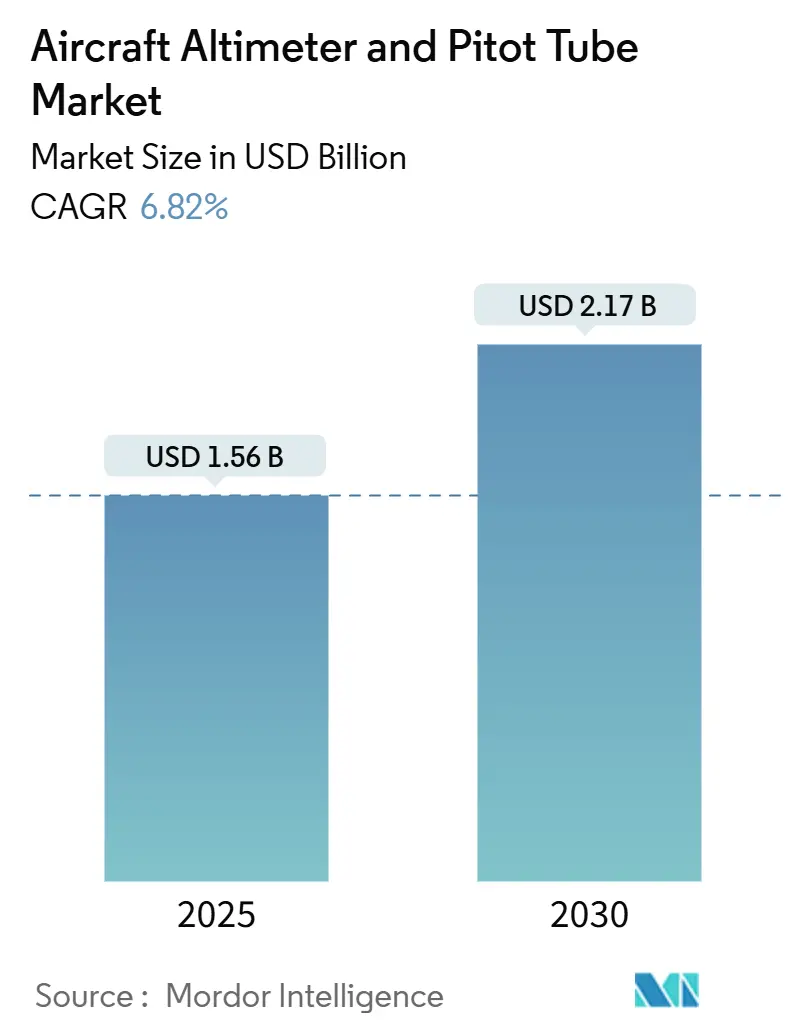

| Tamanho do Mercado (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Altímetros de Aeronaves e Tubos de Pitot por Mordor Intelligence

O tamanho do mercado de altímetros de aeronaves e tubos de pitot é de USD 1,56 bilhão em 2025 e está projetado para atingir USD 2,17 bilhões até 2030, traduzindo-se em um CAGR de 6,82% ao longo do período de previsão. Este saudável perfil de crescimento reflete a substituição acelerada de instrumentos de dados de ar legados por soluções de estado sólido baseadas em MEMS, a onda de atividade de conformidade com o ADS-B Out em frotas de asa fixa e a rápida instalação de cabines digitais em aeronaves novas e retrofitadas. Operadores que buscam reduções no consumo de combustível adotam algoritmos de otimização de nível de voo resilientes ao clima que exigem precisão de pressão estática em nível de milibar, criando demanda incremental por sensores de maior resolução. Enquanto isso, a transição de altímetros e hardware de pitot discretos para módulos de dados de ar multifuncionais leva os fornecedores a agrupar capacidade de sensoriamento, processamento e autodiagnóstico dentro de um único invólucro, reduzindo o peso da fiação e facilitando a instalação. A intensidade competitiva aumenta à medida que fornecedores disruptivos de MEMS subcotam os sistemas tradicionais baseados em quartzo, enquanto os titulares defendem sua participação por meio de pipelines de certificação comprovados e contratos de longo prazo com fabricantes de equipamentos originais.

Principais Conclusões do Relatório

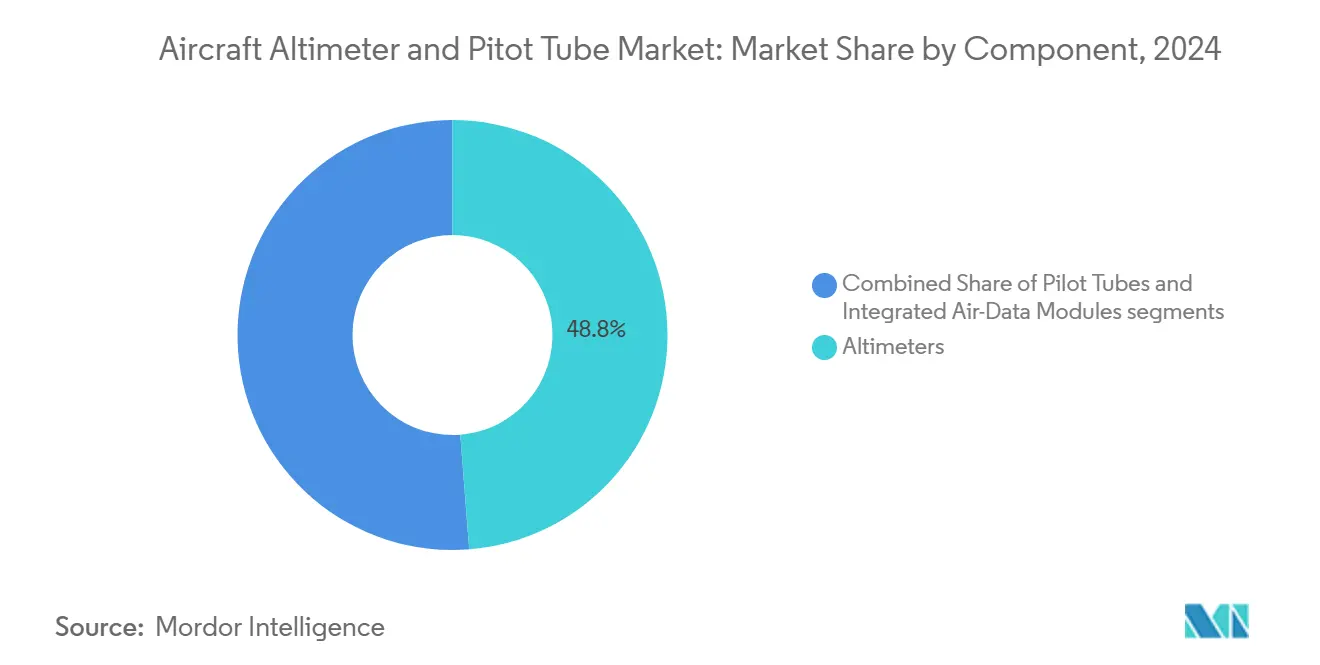

- Por componente, os altímetros detinham 48,76% da participação do mercado de altímetros de aeronaves e tubos de pitot em 2024; os módulos de dados de ar integrados avançam a um CAGR de 7,14% até 2030.

- Por plataforma, a aviação comercial liderou com 58,42% de participação na receita em 2024, enquanto a aviação geral está projetada para expandir a um CAGR de 7,45% até 2030.

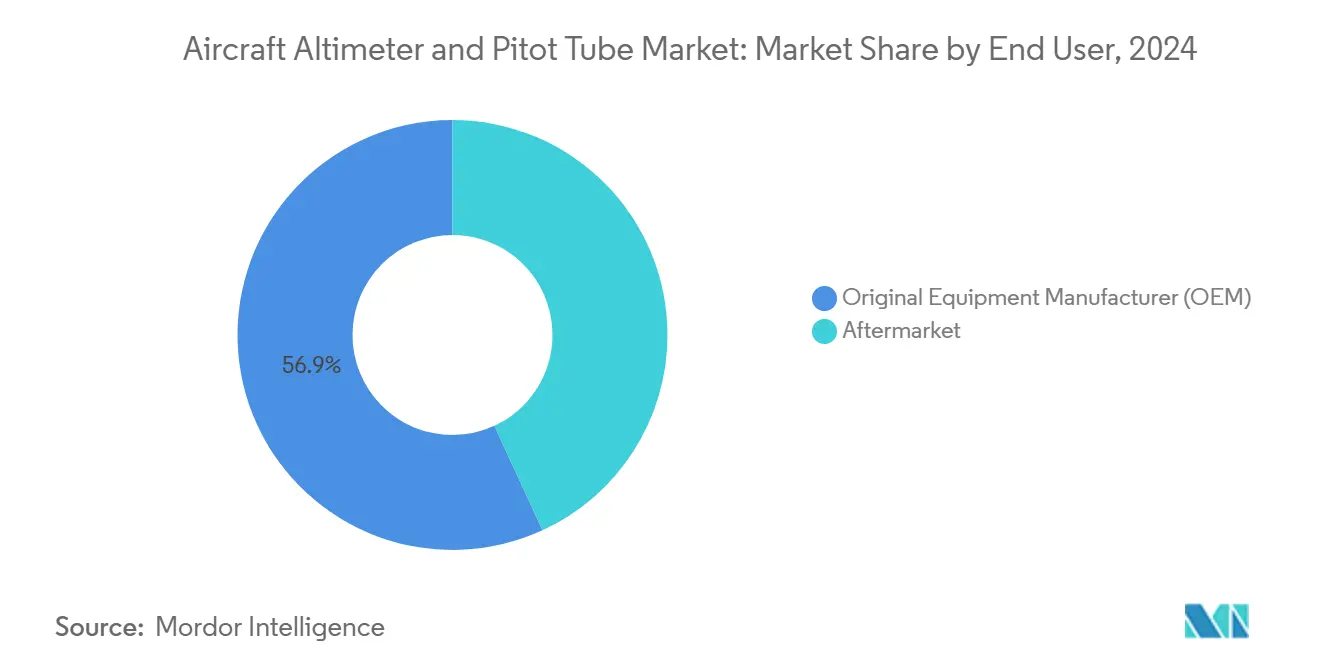

- Por usuário final, o segmento de fabricantes de equipamentos originais (OEM) comandou 56,87% do tamanho do mercado de altímetros de aeronaves e tubos de pitot em 2024; o pós-venda está previsto para crescer a um CAGR de 7,56% entre 2025 e 2030.

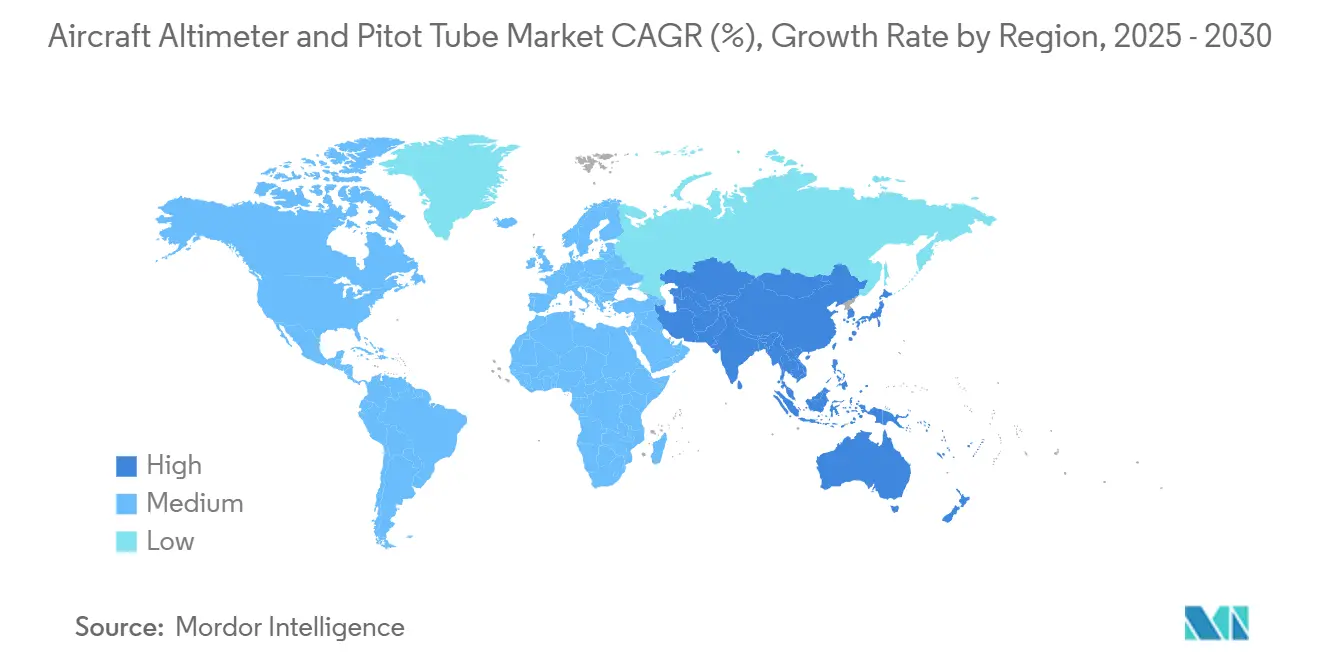

- Por geografia, a América do Norte respondeu por 33,76% do tamanho do mercado de altímetros de aeronaves e tubos de pitot em 2024, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 7,95% até 2030.

Tendências e Perspectivas do Mercado Global de Altímetros de Aeronaves e Tubos de Pitot

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação acelerada da frota de aeronaves de corredor único | +1.2% | Global, concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ênfase crescente na conformidade com os mandatos de retrofit do ADS-B Out | +1.8% | Global, prioridade na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção crescente de cabines digitais em jatos regionais de próxima geração | +0.9% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de tecnologias de sensoriamento de pressão de estado sólido baseadas em MEMS | +1.1% | Global, liderança em P&D na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em algoritmos de otimização de nível de voo resilientes ao clima | +0.7% | Global, foco em corredores de alto tráfego | Longo prazo (≥ 4 anos) |

| Demanda crescente por instrumentação de voo de alta precisão na aviação comercial | +0.9% | Global, ênfase na expansão da frota da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Renovação Acelerada da Frota de Aeronaves de Corredor Único

Os programas de modernização da frota aceleram à medida que as companhias aéreas aposentam unidades ineficientes em termos de combustível e incorporam novas famílias 737, A320 e C919 equipadas com aviônica avançada. A Boeing prevê que a frota chinesa dobre para 9.740 aeronaves até 2043, e três quartos dessas entregas são modelos de corredor único que requerem módulos de dados de ar integrados para funções de ADS-B e autothrottle. A demanda por novas aeronaves é complementada por trabalhos de retrofit em unidades A320ceo e B737 NG em serviço que passam por atualizações de cabine de vidro que exigem precisão de altitude em nível de milibar. As companhias aéreas que buscam economias de 1-2% no combustível de bloco agora dependem de perfis de subida otimizados por altitude e mínimos de separação vertical reduzidos, que dependem da precisão do sensoriamento de pressão. Fornecedores capazes de entregar transdutores MEMS de baixa deriva agrupados com software qualificado DO-178C conquistam posições de instalação de linha e garantem receita lucrativa de consumíveis ao longo do ciclo de vida. O resultado é um efeito de tração aparente que consolida o mercado de altímetros de aeronaves e tubos de pitot como beneficiário dos ciclos de substituição de aeronaves de corredor único.

Ênfase Crescente na Conformidade com os Mandatos de Retrofit do ADS-B Out

Os mandatos do ADS-B estabelecem uma linha de base de equipamentos que impulsiona vendas recorrentes de codificadores de altitude certificados e transponders Modo S. Em janeiro de 2025, 169.116 aeronaves civis dos EUA estavam equipadas com capacidade ADS-B Out, um aumento de 11% em relação ao ano anterior.[1]Federal Aviation Administration, "Current Equipage Levels," faa.gov As variações nos cronogramas de implementação canadense, mexicano e europeu prolongam a janela de retrofit, enquanto a manutenção pós-instalação cria fluxos de receita de anuidade para calibração de sensores e inspeção periódica. Nas categorias de turbinas pequenas e pistão, os operadores frequentemente descobrem que os sistemas de pressão estática legados não conseguem atender aos limites de precisão barométrica uma vez integrados ao ADS-B, levando à substituição completa por computadores de dados de ar modernos. O relógio regulatório, portanto, atua como catalisador tanto para atualizações iniciais de hardware quanto para investimentos de preparação para o futuro que sustentam o mercado de altímetros de aeronaves e tubos de pitot muito além do prazo de retrofit.

Adoção Crescente de Cabines Digitais em Jatos Regionais de Próxima Geração

As frotas de Embraer E-Jets E2 e ATR 72-600 migram para decks de voo integrados onde sistemas de visão sintética, módulos de consciência de terreno e algoritmos de proteção de envelope dependem de medições de pressão de baixa latência. O G5000 Prime da Garmin exemplifica a mudança para painéis de instrumentos totalmente digitais que condensam múltiplos medidores convencionais em telas sensíveis ao toque.[2]Curtiss-Wright Corporation, "Honeywell And Curtiss-Wright Develop Cockpit Voice Recorders To Help Boeing Airbus Meet New 25-Hour Safety Mandate," curtisswright.com A digitalização amplia a proposta de valor para fornecedores de altímetros e tubos de pitot, integrando barramentos de dados, equipamentos de teste integrados e interfaces ARINC-429/664 dentro de suas sondas. As companhias aéreas regionais buscam uniformidade de cabine com aeronaves de corredor único de linha principal para reduzir os custos de transição de pilotos, padronizando ainda mais a demanda por sistemas de pressão de alta precisão. Portanto, o mercado se beneficia do volume de hardware e das camadas de software e integração de dados que envolvem cada sensor.

Integração de Tecnologias de Sensoriamento de Pressão de Estado Sólido Baseadas em MEMS

Os dispositivos MEMS reduzem as peças móveis, diminuem o consumo de energia e permitem fatores de forma pequenos o suficiente para serem embutidos dentro de sondas na borda de ataque da asa. A SmartProbe da Collins Aerospace combina transdutores MEMS com processadores embarcados para gerar saídas compensadas de velocidade aérea, Mach e ângulo de ataque que se conectam diretamente ao barramento de aviônica. Como os coeficientes de calibração são armazenados no chip, as equipes de manutenção podem trocar unidades sem recalibração no nível da aeronave, reduzindo o custo do ciclo de vida para os operadores. Os obstáculos de certificação permanecem significativos porque o software DO-178C Nível-A impulsiona a lógica de processamento e as rotinas de monitoramento de falhas, mas os titulares usam essa barreira para sustentar as margens. A longo prazo, os sensores MEMS inclinam a curva de custo-desempenho, e seu uso crescente sustenta uma parcela considerável da nova receita para o mercado de altímetros de aeronaves e tubos de pitot.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de entrega na cadeia de suprimentos para componentes de quartzo de grau aeroespacial | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos riscos de litígio devido à suscetibilidade ao congelamento da sonda de pitot | -0.6% | Global, foco regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de custos de alternativas de sensores de estado sólido de baixo custo emergentes | -0.9% | Global, pressão competitiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atrasos nos processos de certificação vinculados aos requisitos de software DO-178C Nível-A | -0.7% | Global, gargalos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Entrega na Cadeia de Suprimentos para Componentes de Quartzo de Grau Aeroespacial

O quartzo de grau aeroespacial permanece indispensável para cápsulas barométricas legadas em muitos altímetros de transporte comercial. O recozimento em vácuo a temperatura controlada, a estabilização de várias semanas e os rígidos protocolos de teste piezoelétrico prolongam os prazos de entrega para 40-60 semanas, pressionando os horizontes de produção dos fabricantes de equipamentos originais. As fábricas de semicondutores priorizam peças de consumo de maior volume com capacidade quase total, deixando os pedidos de compra aeroespaciais competindo por janelas de fabricação escassas. Os programas de instalação de linha garantem alocação por meio de acordos de fornecimento plurianuais, mas as oficinas de manutenção, reparo e revisão independentes enfrentam eventos de "aeronave em solo" quando as peças não estão disponíveis.

Aumento dos Riscos de Litígio Devido à Suscetibilidade ao Congelamento da Sonda de Pitot

O veredicto do Air France 447 aguçou o escrutínio legal sobre o desempenho da sonda de pitot em ambientes de cristais de gelo em alta altitude. As diretivas subsequentes da FAA e da EASA exigem redundância de aquecedor duplo e verificações de bloqueio pós-voo nas frotas A330, A340 e B787, aumentando os custos de retrofit e garantia. Os fabricantes agora integram reflectometria acústica para detectar obstruções parciais em tempo real, mas isso adiciona eletrônicos que devem sobreviver a transientes induzidos por raios. As companhias aéreas que operam em rotas de tempestades tropicais alocam horas extras de manutenção para inspeção de sondas, elevando indiretamente o custo total de propriedade. Os prêmios de seguro para operadores de aeronaves de fuselagem larga aumentaram, transferindo uma parte da pressão de responsabilidade para os fornecedores de sensores na cadeia de valor. Os gastos legais e de conformidade acumulados corroem as margens e reduzem 0,6 pontos percentuais do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Módulos Integrados Reformulam a Cadeia de Valor

Os altímetros responderam por 48,76% da participação do mercado de altímetros de aeronaves e tubos de pitot em 2024, refletindo seu papel inegociável na redundância de leitura de altitude para operações IFR. No entanto, os módulos de dados de ar integrados já capturam um impulso de CAGR de 7,14%, apontando para arquiteturas de sistema na sonda que combinam sensoriamento de pitot, estático e de temperatura com compensação digital. Esses pacotes integrados reduzem a fiação em até 9 kg em uma aeronave de corredor único e liberam espaço valioso no painel, simplificando a montagem final e a manutenção. Os fornecedores de aviônica de primeiro nível aproveitam algoritmos de compensação proprietários para fornecer precisão de altitude de ±10 pés em temperaturas de –70 °C a +85 °C, superando os foles mecânicos tradicionais. Portanto, o mercado de altímetros de aeronaves e tubos de pitot migra de componentes discretos para unidades multifuncionais que incorporam software de grau de certificação e monitoramento de saúde.

A miniaturização tecnológica sustenta essa transição, à medida que os elementos de pressão MEMS encolhem para dimensões inferiores a 3 mm enquanto alcançam 0,01% de linearidade em escala completa. A SmartProbe da Collins Aerospace consolida a medição de pressão diferencial e total dentro de uma montagem na borda de ataque da asa, eliminando linhas remotas suscetíveis ao congelamento. Enquanto isso, a arquitetura de manutenção conectada da Honeywell envia dados de vibração e temperatura para mecanismos de análise preditiva, sinalizando a deriva do sensor antes que ela ultrapasse os limites da lista de equipamentos mínimos. À medida que os participantes do mercado de pós-venda buscam perspectivas de retrofit, eles se deparam com barreiras de propriedade intelectual criadas por protocolos de soma de verificação personalizados que vinculam sondas integradas aos seus computadores de dados de ar nativos. Essas dinâmicas de alto custo de troca sustentam prêmios de margem e reforçam as posições de liderança dos fornecedores titulares no mercado de altímetros de aeronaves e tubos de pitot.

Por Plataforma: A Aviação Geral Acelera o Ciclo de Atualização

A aviação comercial reteve 58,42% do mercado de altímetros de aeronaves e tubos de pitot em 2024 devido à conformidade com o ADS-B em escala de frota e ao contínuo desfile de entregas de A320neo e B737 MAX. Apenas as fuselagens de corredor único consomem mais de 80.000 sondas de pitot anualmente quando se considera o provisionamento de peças sobressalentes, consolidando a primazia de receita do segmento. No entanto, os holofotes se voltam cada vez mais para a aviação geral, prevista para registrar um CAGR de 7,45% à medida que os proprietários de jatos executivos realizam retrofit para operações FANS 1/A e RNP 0,3. Os displays de voo primário com visão sintética exigem atualização instantânea de dados de ar a 60 Hz, obrigando os operadores do Gulfstream G500 e do Dassault Falcon 10X a adotar sistemas pitot-estático de estado sólido que se comunicam nativamente via Ethernet-AVB.

Os helicópteros também contribuem para missões de transporte offshore e busca e salvamento (SAR) que exigem velocidade aérea precisa em baixa velocidade para o voo estacionário automático. Os retrofits do Leonardo AW139 ilustram como as sondas modulares resistem à corrosão por névoa salina enquanto alimentam pistas de aviônica redundantes. As frotas militares permanecem um comprador constante, ancoradas pelos programas de modernização de helicópteros do Exército dos EUA e de aeronaves-tanque da Força Aérea dos EUA que favorecem configurações de dados de ar para múltiplas missões. No entanto, os prolongados ciclos orçamentários moderam a volatilidade dos gastos anuais, resultando em uma curva de demanda mais plana do que as contrapartes civis. O efeito cumulativo vê a diversificação de plataformas amortecendo as oscilações cíclicas e reforçando a resiliência agregada do mercado de altímetros de aeronaves e tubos de pitot.

Por Usuário Final: O Pós-Venda Captura uma Participação Crescente da Carteira

As instalações de linha dos fabricantes de equipamentos originais ainda representam 56,87% da receita, pois cada fuselagem sai da fábrica equipada com canais de pressão independentes duplos ou triplos. A dominância na instalação de linha fornece aos fornecedores titularidade vitalícia, dado que a certificação de tipo comum de aviônica desencoraja trocas de sensores no meio da vida útil. No entanto, o pós-venda registra o CAGR superior de 7,56% à medida que as frotas envelhecidas cruzam o limite de manutenção de 12 anos que aciona a revisão ou substituição total do altímetro. Os retrofits do ADS-B fornecem um impulso imediato, mas a onda sustentada vem das verificações pesadas quando os operadores harmonizam os layouts de cabine com aeronaves mais novas.

O setor de altímetros de aeronaves e tubos de pitot capitaliza o florescente setor de manutenção, reparo e revisão da Ásia-Pacífico, onde a Airbus estima a demanda de manutenção em USD 51 bilhões até 2043, dobrando em relação a 2024.[3]Airbus S.A.S., "Asia-Pacific's aircraft services market to double over next 20 years," aircraft.airbus.com Os provedores de manutenção de linha estocam sondas integradas rotativas para minimizar o tempo de aeronave em solo, e as plataformas de análise de saúde preditiva geram alertas de substituição que canalizam demanda previsível de peças para distribuidores autorizados. As estações de reparo independentes, por sua vez, negociam licenças de Aprovação de Fabricante de Peças (PMA) para projetos simples de tubos de pitot, injetando tensão competitiva de preços que, em última análise, amplia a base de clientes. Consequentemente, o impulso do pós-venda fornece um flanco de receita em expansão que sustenta o crescimento do mercado geral de altímetros de aeronaves e tubos de pitot.

Análise Geográfica

A América do Norte comandou 33,76% do tamanho do mercado de altímetros de aeronaves e tubos de pitot em 2024 devido à sua concentração de linhas de montagem final de fabricantes de equipamentos originais, infraestrutura madura de manutenção, reparo e revisão e adoção antecipada dos requisitos do ADS-B Out. O papel de liderança da FAA na definição das diretrizes DO-178C e DO-254 confere aos fornecedores regionais uma vantagem de pioneirismo regulatório. Os gastos com defesa superiores a USD 840 bilhões em 2025 sustentam a aquisição de aeronaves-tanque KC-46A e atualizações UH-60V, cada uma incorporando canais de dados de ar de estado sólido redundantes. Combinado com uma frota de aviação geral de 211.000 aeronaves ativas, o mix de clientes regional garante um amplo funil de pós-venda e consolida fluxos de caixa estáveis para os fornecedores de instrumentos.[4]Federal Aviation Administration, "Current Equipage Levels," faa.gov

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 7,95% à medida que a China e a Índia continuam expansões de frota de várias décadas. A Airbus projeta que o mercado de serviços de aviação da região se expanda para USD 129 bilhões até 2043, com os serviços de manutenção disparando de USD 19 bilhões para USD 51 bilhões. Os fabricantes de equipamentos originais domésticos como a COMAC recorrem a fornecedores de sensores nacionais para localizar a cadeia de suprimentos, mas os obstáculos de certificação deixam espaço para os titulares ocidentais capturarem nichos premium. A rápida construção de aeroportos na Indonésia, Vietnã e Filipinas adiciona mais de 4.000 partidas diárias de aeronaves de corredor único em cinco anos, impulsionando a demanda recorrente por peças sobressalentes e revisões.

A Europa mantém uma curva de demanda equilibrada construída sobre as linhas de montagem final da Airbus na França e na Alemanha e um robusto ecossistema de reforma de jatos executivos na Suíça. Os testes mais rigorosos de tolerância ao congelamento da EASA aceleram a aposentadoria de sondas de pitot não aquecidas, estimulando pedidos imediatos de substituição. Regulamentos de sustentabilidade como o "Fit for 55" incentivam as companhias aéreas a explorar algoritmos de otimização de nível de voo, empurrando indiretamente as transportadoras em direção a sensores de pressão de próxima geração que fornecem a granularidade de dados necessária. O Oriente Médio e a África ficam atrás em volume absoluto, mas mostram bolsões de alto crescimento ligados às adições de frota das companhias aéreas do Golfo e à adoção de jatos regionais na África Subsaariana. Seus ambientes operacionais severos — areia do deserto, névoa salina e tempestades tropicais — impulsionam um prêmio em sondas integradas robustecidas, abrindo oportunidades de nicho de alta margem no mercado de altímetros de aeronaves e tubos de pitot.

Cenário Competitivo

O mercado de altímetros de aeronaves e tubos de pitot situa-se na faixa de concentração média, com os cinco principais fornecedores controlando mais de 50% de participação combinada. Honeywell International, Inc., Collins Aerospace (RTX Corporation) e Garmin Ltd. ancoram o campo por meio de sólidos históricos de certificação e posições consolidadas junto aos fabricantes de equipamentos originais. O contrato de altímetro de radar de USD 103 milhões da Honeywell com o Exército dos EUA reafirma sua influência militar, enquanto a Collins Aerospace aproveita a propriedade intelectual da SmartProbe para firmar acordos de longo prazo nos programas A220 e E2. A Garmin estende seu alcance da aviação geral para plataformas de jatos leves, agrupando sondas com decks de voo integrados para capturar receita de aviônica de ponta a ponta.

Fusões e aquisições permanecem uma alavanca estratégica; a aquisição de USD 27 milhões pela TransDigm das linhas de instrumentos de voo da Astronautics adiciona indicadores de atitude e direção que se vendem cruzadamente com pacotes pitot-estático. Após lançar computadores de missão compactos com software integrado de visualização de dados de teste de voo, a Curtiss-Wright sinaliza ambições de acoplar sensores com análises. A narrativa competitiva agora gira em torno de ofertas de pilha completa que abrangem hardware, software e serviços digitais, uma abordagem integrada que eleva os custos de troca e protege as margens.

Os entrantes focados em chips MEMS de baixo custo enfrentam formidáveis barreiras de certificação e confiança de marca, mas seus preços disruptivos injetam novas dinâmicas em mercados de helicópteros e aeronaves de treinamento sensíveis ao custo. Os titulares antecipam a erosão lançando "linhas de valor" que mantêm a conformidade essencial com DO-160G enquanto reduzem recursos não críticos. O resultado estratégico é um mercado equilibrado onde a diferenciação tecnológica, o histórico de software e os ecossistemas de serviços permanecem decisivos, enquanto a concorrência de preços desempenha um papel cada vez mais visível, porém contido.

Líderes do Setor de Altímetros de Aeronaves e Tubos de Pitot

Honeywell International Inc.

Garmin Ltd.

Thales Group

Meggitt Ltd. (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Exército dos EUA, por meio da Agência de Logística de Defesa, concedeu à Honeywell International, Inc. um contrato de USD 103 milhões para fornecer seu sistema de Altímetro de Radar APN-209 de Próxima Geração (Next Gen APN-209) em várias plataformas de aeronaves do Exército.

- Fevereiro de 2022: A Collins Aerospace estabeleceu um acordo de longo prazo com a Hainan Airlines para fornecer Sensores de Dados de Ar, incluindo sensores de Pitot e de Temperatura Total do Ar, para sua frota de 500 aeronaves, composta por modelos A320, A330 e B737NG.

Escopo do Relatório Global do Mercado de Altímetros de Aeronaves e Tubos de Pitot

| Altímetros |

| Tubos de Pitot |

| Módulos de Dados de Ar Integrados |

| Aviação Comercial | Corredor Único |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros Militares | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Altímetros | ||

| Tubos de Pitot | |||

| Módulos de Dados de Ar Integrados | |||

| Por Plataforma | Aviação Comercial | Corredor Único | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros Militares | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de altímetros de aeronaves e tubos de pitot?

O mercado de altímetros de aeronaves e tubos de pitot está em USD 1,56 bilhão em 2025 e está projetado para atingir USD 2,17 bilhões até 2030.

Com que rapidez se espera que a demanda cresça até 2030?

Prevê-se que o mercado registre um CAGR de 6,82%.

Qual categoria de componente está se expandindo mais rapidamente?

Espera-se que o segmento de módulos de dados de ar integrados cresça a um CAGR de 7,14%.

Por que a Ásia-Pacífico está atraindo a atenção dos fornecedores?

A expansão da frota na China e na Índia impulsiona um CAGR de 7,95% para a demanda regional.

Qual é o principal impulsionador regulatório para a atividade de retrofit?

Mandatos globais do ADS-B Out que exigem precisão certificada do codificador de altitude.

Página atualizada pela última vez em: