Tamanho e Participação do Mercado de Ar-Condicionado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

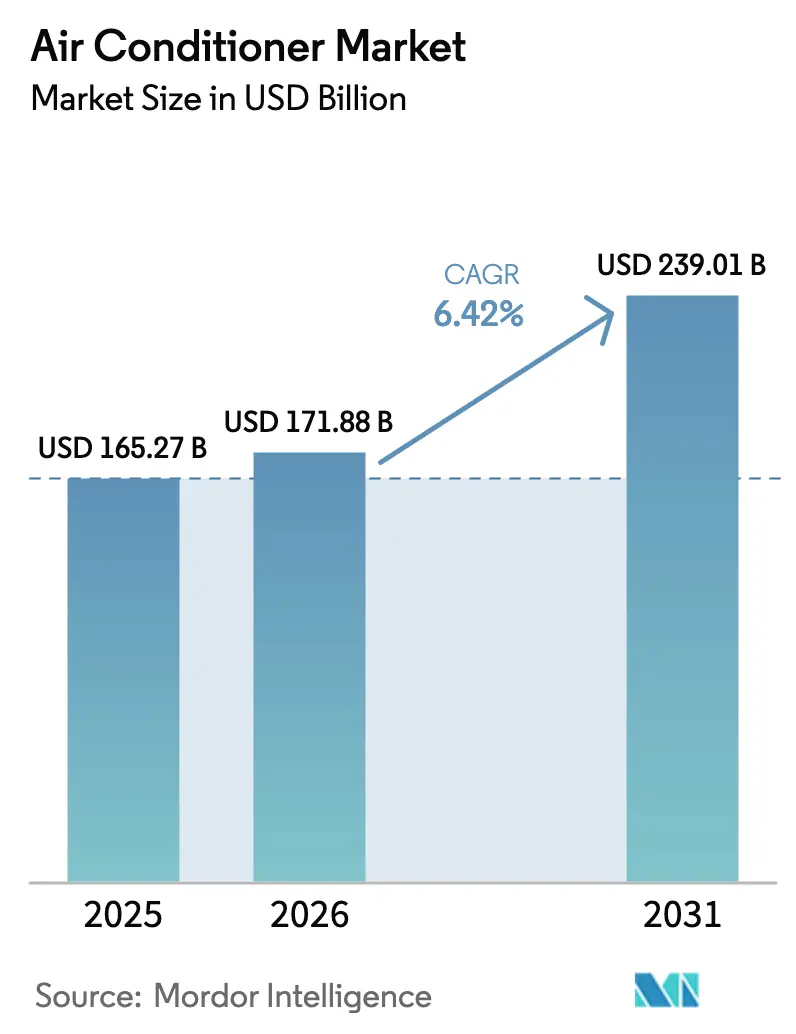

| Tamanho do Mercado (2026) | 171.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

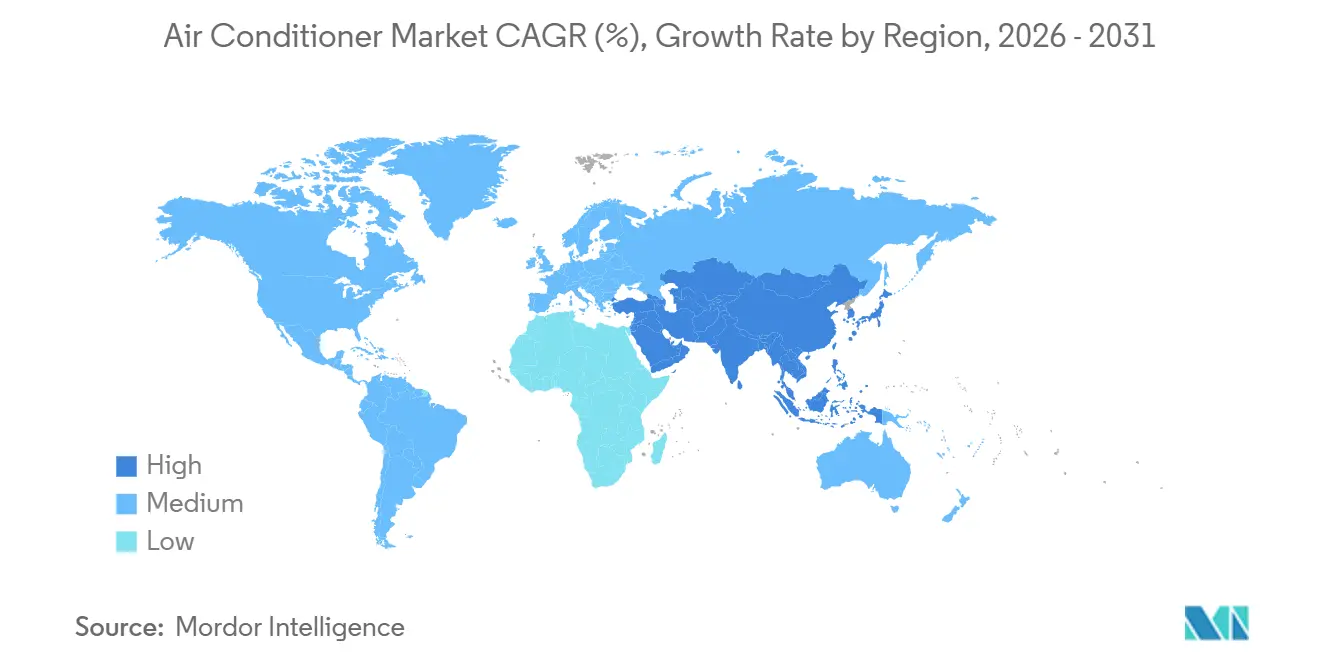

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ar-Condicionado por Mordor Intelligence

O tamanho do Mercado de Ar-Condicionado está projetado em USD 165,27 bilhões em 2025, USD 171,88 bilhões em 2026, e deve atingir USD 239,01 bilhões até 2031, crescendo a um CAGR de 6,42% de 2026 a 2031.

O aumento das temperaturas urbanas e as estações de calor mais longas estão aumentando estruturalmente a demanda por resfriamento em todo o mundo. Os graus-dia de resfriamento nas principais cidades aumentaram entre 15% e 20% desde 2020, elevando o uso básico de eletrodomésticos. O ar-condicionado é agora amplamente considerado uma infraestrutura essencial em ambientes urbanos densos, e não uma compra discricionária. A adoção de ar-condicionados baseados em tecnologia inverter acelerou à medida que a diferença de preço em relação aos sistemas convencionais diminui. Os consumidores recuperam cada vez mais os custos iniciais mais elevados em até dois anos por meio de contas de eletricidade mais baixas. Incentivos políticos e padrões de eficiência energética mais rígidos estão incentivando ainda mais a transição para produtos de alta eficiência. Os sistemas de ar-condicionado split permanecem a categoria de produto dominante devido às vantagens de desempenho e energia. Enquanto isso, os ar-condicionados portáteis e compactos estão ganhando popularidade entre locatários e trabalhadores remotos. Em conjunto, a pressão climática, o apoio regulatório e a melhoria da economia tecnológica sustentam a expansão contínua do mercado.

Principais Conclusões do Relatório

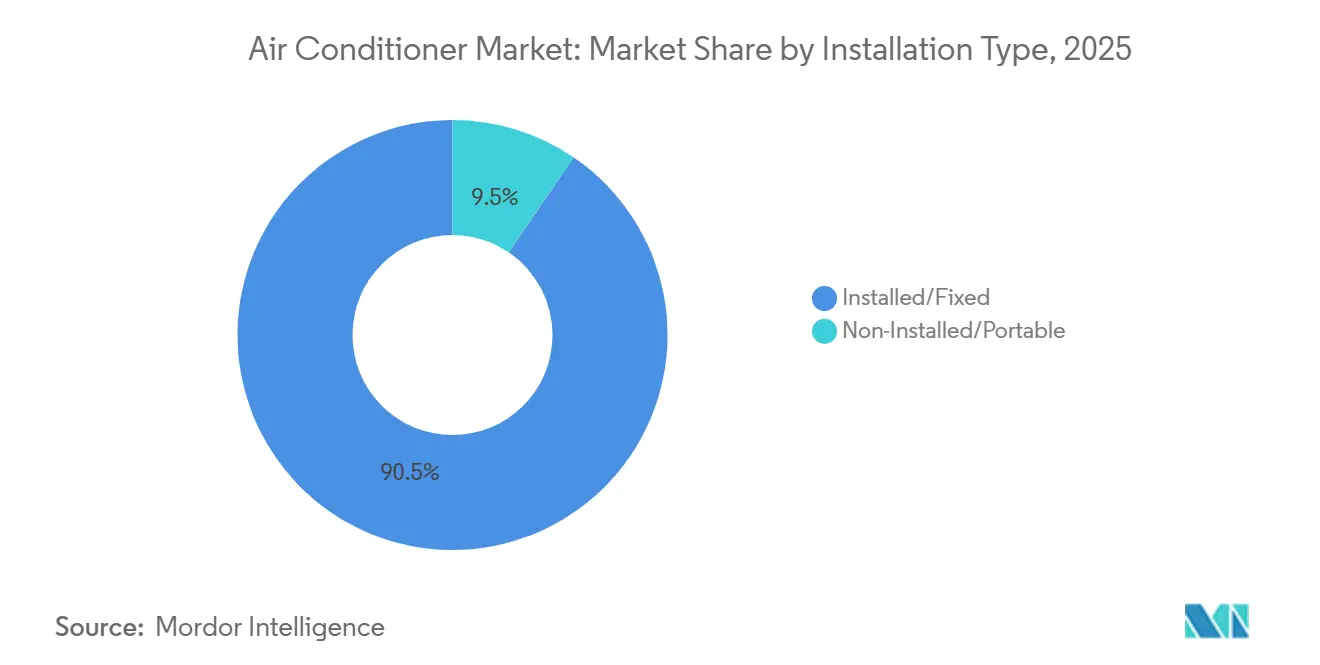

- Por tipo de instalação, as unidades instaladas ou fixas detinham 90,48% do tamanho do mercado de ar-condicionado em 2025, enquanto as unidades portáteis têm previsão de crescimento a um CAGR de 7,53% até 2031.

- Por tipo de produto, os sistemas split comandavam 68,67% do tamanho do mercado de ar-condicionado em 2025, enquanto os ar-condicionados portáteis registrarão o CAGR mais rápido de 7,53% até 2031.

- Por usuário final, o segmento residencial capturou 71,49% da participação do mercado de ar-condicionado em 2025, enquanto as aplicações comerciais têm projeção de expansão a um CAGR de 7,21% até 2031.

- Por tecnologia, os produtos inverter contribuíram com 71,85% do tamanho do mercado de ar-condicionado em 2025 e devem crescer a um CAGR de 7,57%, superando os modelos não-inverter.

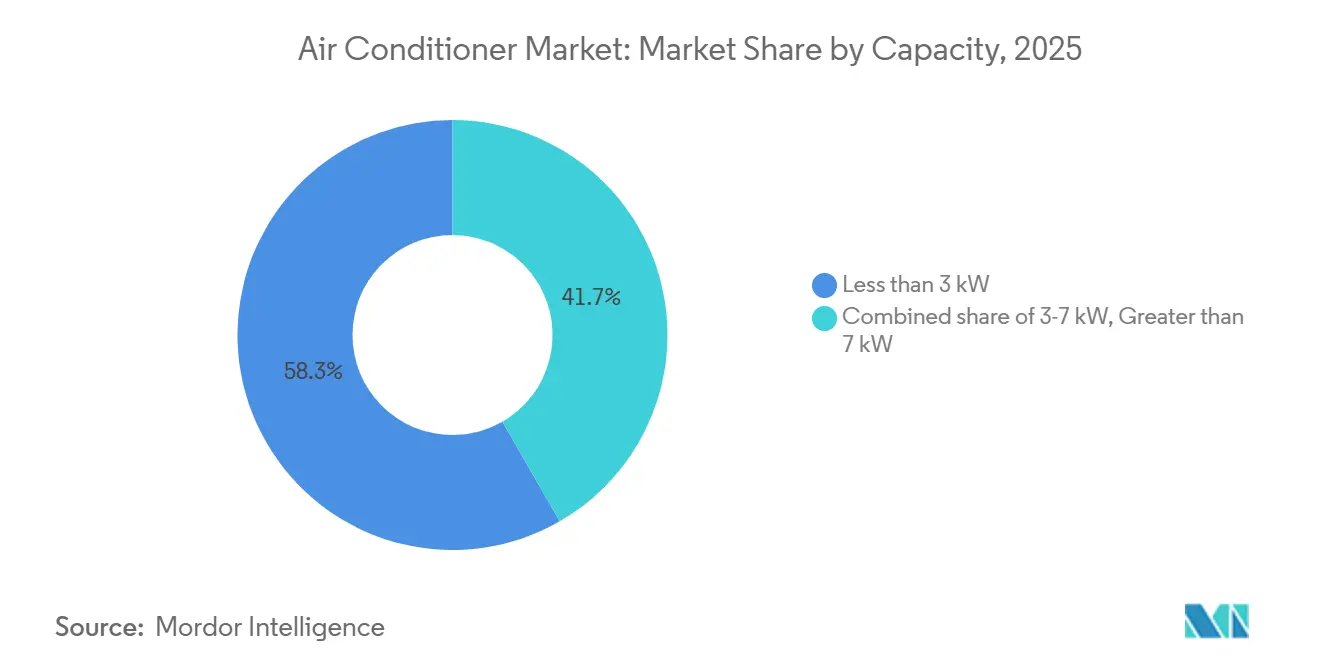

- Por capacidade, os ar-condicionados com menos de 3 kW representaram 58,32% do tamanho do mercado de ar-condicionado em 2025, enquanto as unidades na faixa de 3 a 7 kW representaram 9,08%, refletindo forte demanda por sistemas de menor capacidade.

- Por canal de distribuição, o varejo B2C controlou 74,84% da participação do mercado de ar-condicionado em 2025, mas os negócios diretos B2B estão avançando a um CAGR de 5,64% à medida que o resfriamento como serviço ganha força.

- Por geografia, a Ásia-Pacífico gerou 47,01% do tamanho do mercado de ar-condicionado em 2025, e a região do Oriente Médio e África tem previsão de crescimento a um CAGR de 7,52%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ar-Condicionado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos efeitos de ilha de calor urbana e aumento das anomalias de temperatura | +1.2% | Megacidades da Ásia-Pacífico, Oriente Médio, Cinturão Solar dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível entre a classe média emergente | +1.5% | Índia, Sudeste Asiático, Indonésia, Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção acelerada de tecnologia de ar-condicionado inverter de alta eficiência energética | +1.1% | América do Norte, União Europeia, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Incentivos e subsídios governamentais que promovem ar-condicionados com alta classificação de estrelas | +0.9% | Índia, China, União Europeia | Curto prazo (≤ 2 anos) |

| Mandatos de locação comercial que enfatizam o conforto e o bem-estar no local de trabalho | +0.6% | América do Norte, União Europeia, polos corporativos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA reduz o custo total de propriedade | +0.5% | América do Norte, União Europeia, adotantes iniciais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Efeitos de Ilha de Calor Urbana e Aumento das Anomalias de Temperatura

Centros urbanos como Delhi, Phoenix e Dubai agora registram aumentos de graus-dia de resfriamento de 15% a 20% em comparação com anos anteriores, o que fortalece a demanda ao longo do ano por resfriamento residencial e comercial. Temperaturas noturnas mais elevadas mantêm os sistemas de ar-condicionado em funcionamento por mais horas, prolongando os perfis de carga diária em três a quatro horas. Materiais de construção densos retêm o calor diurno, de modo que municípios como Singapura e Abu Dhabi impõem padrões de temperatura interna que efetivamente exigem operação constante do ar-condicionado. À medida que as regulamentações consolidam esses requisitos, os ciclos de substituição se encurtam porque os equipamentos experimentam maior tempo de operação anual. Os clientes respondem escolhendo unidades premium e de alta eficiência energética para evitar contas de eletricidade elevadas. Os fabricantes com sistemas split eficientes, portanto, se beneficiam da demanda acelerada por substituição.

Aumento da Renda Disponível entre a Classe Média Emergente

Os domicílios na Índia, Indonésia, Vietnã e Filipinas estão ultrapassando o limiar de renda anual de USD 5.000-7.000, momento em que a aquisição de ar-condicionado se torna acessível. O esquema de Incentivo Vinculado à Produção (PLI) da Índia gerou USD 1,2 bilhão em novos investimentos na fabricação local de ar-condicionado e contribuiu para reduzir os preços dos splits inversores em 12–15% desde 2022 [1]Fonte: Ministério das Indústrias Pesadas, "Esquema de Incentivo Vinculado à Produção para Ar-Condicionados," DHI.nic.in. Ganhos de renda semelhantes na Indonésia revelam um pool latente de 40–50 milhões de compradores potenciais. Como a elasticidade-renda da demanda por ar-condicionado supera 1,8, mesmo um crescimento modesto dos salários gera incrementos expressivos nas vendas. Preços de varejo mais acessíveis e opções de financiamento aceleram a adoção pela primeira vez, criando uma base ampla para o mercado de ar-condicionados.

Adoção Acelerada de Tecnologia de Ar-Condicionado Inverter de Alta Eficiência Energética

A diferença de custo entre compressores inverter e de velocidade fixa diminuiu, e as novas regras de eficiência dos Estados Unidos exigem uma razão de eficiência energética sazonal acima de 15,0 para sistemas split. O Programa Top Runner do Japão define padrões de eficiência energética utilizando os produtos mais eficientes como referência, pressionando todos os fabricantes a melhorar. Ele impulsionou a adoção de eletrodomésticos e veículos de alta eficiência, reduzindo o consumo de energia e as emissões, ao mesmo tempo em que promove tecnologia sustentável. [2]Fonte: Parcerias ODS das Nações Unidas, "Programa Top Runner," sdgs.un.org. As concessionárias de energia na Califórnia complementam a legislação com subsídios que reduzem em 15% a 20% o custo instalado de sistemas inverter inteligentes. Os compradores também valorizam o resfriamento mais rápido e a operação mais silenciosa, benefícios que incentivam clientes de hotelaria e saúde a pagar um prêmio de preço de 8% a 10%. À medida que os volumes de produção aumentam, as economias de escala continuarão a reduzir os preços de varejo, ajudando a tecnologia inverter a dominar.

Incentivos e Subsídios Governamentais que Promovem Ar-Condicionados com Alta Classificação de Estrelas

Globalmente, os governos estão promovendo ar-condicionados de alta eficiência por meio de programas de rotulagem, subsídios e incentivos fiscais para reduzir o consumo de eletricidade e as emissões de carbono. Por exemplo, as classificações de estrelas do Bureau de Eficiência Energética (BEE) são um sistema de classificação amplamente utilizado na Índia para indicar a eficiência energética de eletrodomésticos. Este sistema emprega uma escala simples de cinco estrelas, facilitando para os consumidores a avaliação do consumo de energia de um produto e seu potencial impacto nas contas de eletricidade.[3]Fonte: Bureau de Eficiência Energética (BEE), "Programa de Rotulagem de Estrelas para Eletrodomésticos," beeindia.gov.in. Programas como as classificações de estrelas BEE da Índia existem no Japão, nos Estados Unidos e na Europa, onde os rótulos de energia ajudam os consumidores a identificar as unidades de ar-condicionado de melhor desempenho. Muitos países vinculam benefícios financeiros, como subsídios ou reembolsos, a ar-condicionados que atendem a critérios de alta eficiência, tornando os modelos de economia de energia mais acessíveis. Essas iniciativas ajudam a reduzir a demanda de pico de eletricidade, diminuir os custos de energia doméstica e apoiar as metas nacionais de clima e eficiência energética. Elas também impulsionam os fabricantes a inovar, introduzindo tecnologia inverter, controles inteligentes e refrigerantes ecológicos para melhorar o desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com resfriadores de ambiente, limitando a adoção em regiões de baixa renda | -0.8% | Sul da Ásia, África Subsaariana | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de eliminação de refrigerantes estão aumentando os custos de conformidade | -0.6% | União Europeia, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica e penalidades de carga de pico restringem o uso de ar-condicionado em regiões vulneráveis | -0.5% | Sul da Ásia, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| O financiamento vinculado a ESG desencoraja investimentos em soluções de HVAC não sustentáveis | -0.4% | Polos financeiros globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Resfriadores de Ambiente, Limitando a Adoção em Regiões de Baixa Renda

Em domicílios de baixa renda com ganhos anuais inferiores a USD 3.000, a posse de ar-condicionado permanece limitada devido ao alto custo inicial dos splits inverter de entrada, que variam de USD 350 a 450, em comparação com resfriadores evaporativos ou de ambiente com preços entre USD 50 e 100. O acesso limitado a financiamento formal e facilidades de crédito restringe ainda mais as compras, pois muitos consumidores trabalham na economia informal. Áreas rurais e semiurbanas enfrentam barreiras adicionais decorrentes do fornecimento irregular de eletricidade, tornando o uso consistente de unidades de ar-condicionado desafiador. Consequentemente, os ar-condicionados premium estão concentrados em bolsões urbanos e de alta renda, deixando a demanda potencial em cidades menores e vilarejos amplamente inexplorada. Mesmo com subsídios ou incentivos governamentais, a adoção é lenta até que a renda domiciliar aumente e as opções de financiamento se expandam. Essa barreira de custo também influencia as preferências dos consumidores, com muitos optando por alternativas de menor custo e alta eficiência energética que atendem às necessidades básicas de resfriamento.

Regulamentações Rígidas de Eliminação de Refrigerantes Estão Aumentando os Custos de Conformidade

O mercado de ar-condicionado enfrenta crescente pressão regulatória à medida que os governos em todo o mundo eliminam refrigerantes com alto potencial de aquecimento global (PAG). Na União Europeia, por exemplo, o Regulamento F-Gas revisado proíbe novas unidades de ar-condicionado que utilizem refrigerantes com PAG acima de 750 a partir de 1º de janeiro de 2025, forçando os fabricantes a fazer a transição para alternativas de baixo PAG. [4]Fonte: Refrigerants Center, "Quando o R 410A Foi Proibido," refrigerantscenter.com. A conformidade exige a reengenharia dos projetos de produtos, investimento em novas linhas de fabricação e realização de testes extensivos para atender aos padrões de segurança e eficiência. Essas mudanças podem aumentar os custos de produção, que frequentemente são repassados aos consumidores, limitando a acessibilidade em mercados sensíveis ao preço. Além disso, interrupções na cadeia de suprimentos de refrigerantes de baixo PAG aprovados podem causar atrasos na disponibilidade de produtos e volatilidade de preços. Em geral, as regulamentações rígidas de refrigerantes atuam como uma barreira significativa para a expansão do mercado, particularmente em economias emergentes onde as restrições de custo e infraestrutura são mais pronunciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Unidades Fixas Ancoram a Receita

As unidades instaladas responderam por 90,5% da receita de 2025, evidenciando uma preferência consolidada por resfriamento permanente em residências e imóveis comerciais. Os construtores integram a tubulação de ar-condicionado durante a obra, e as exigências normativas em climas quentes reforçam esse hábito. O crescimento do mercado de aluguel e o trabalho remoto, no entanto, geram nova demanda por modelos portáteis, cuja expansão é prevista a um CAGR de 7,53% até 2031.

Embora a eficiência seja menor, os portáteis com duplo inversor inovadores estão reduzindo a diferença de desempenho. Os varejistas posicionam esses produtos como ponto de entrada para locatários sensíveis ao preço, ampliando o pool de clientes para o mercado de ar-condicionados. As unidades portáteis atendem necessidades sazonais na Europa temperada, onde as ondas de calor duram algumas semanas, e não meses. Os fabricantes passaram a adicionar controles Wi-Fi e compatibilidade com casas inteligentes, o que eleva o valor percebido.

Com o tempo, os proprietários de unidades portáteis frequentemente fazem upgrade para splits fixos ao adquirir um imóvel, sustentando um pipeline constante de substituição. O segmento instalado, portanto, mantém a dominância, enquanto os portáteis injetam crescimento incremental e ajudam as marcas a estabelecer relacionamentos precoces com novos clientes.

Por Tipo de Produto: Sistemas Split Dominam

Os sistemas split geraram 68,67% da receita de 2025 devido ao seu perfil de ruído superior, eficiência energética e instalação flexível. Os ar-condicionados portáteis crescerão a um CAGR de 7,53%, mas sua base é menor, de modo que não deslocarão os splits no período de previsão. As unidades de janela ainda atraem compradores em projetos de retrofit com espaço de parede limitado, especialmente na América do Norte.

Os sistemas cassete e de cobertura atendem escritórios, hotéis e varejo, onde as instalações em teto liberam espaço no piso. As fronteiras entre produtos estão convergindo. Os novos sistemas split adicionam capacidade multizonal antes reservada ao HVAC com dutos, enquanto as unidades de janela premium agora são fornecidas com compressores inversores. A linha Emura da Daikin apresenta inserções de purificação de ar para combater a poluição urbana.

A Mitsubishi Electric conecta até oito unidades internas a uma unidade externa, otimizando a capacidade em grandes apartamentos. Essa inovação sustenta o forte interesse nos splits e consolida sua posição majoritária no mercado de ar-condicionado.

Por Usuário Final: Residencial Lidera

Os domicílios representaram 71,49% da demanda em 2025, pois a decisão de compra frequentemente é tomada no âmbito familiar. O aumento da renda e os apartamentos urbanos menores impulsionam a adoção de splits compactos de 1–1,5 tonelada. A demanda comercial está acelerando a um CAGR de 7,21%, liderada por escritórios, saúde e hotelaria.

Os hotéis em climas quentes precisam oferecer conforto 24 horas por dia, 7 dias por semana, e os hospitais necessitam de controle rigoroso de temperatura e qualidade do ar. Os incorporadores de escritórios optam por sistemas de fluxo de refrigerante variável que ajustam a capacidade à ocupação medida, reduzindo o consumo de energia em até 30%. Os varejistas projetam microclimas para prolongar o tempo de permanência dos clientes. Os ministérios da educação em mercados emergentes financiam unidades de ar-condicionado em salas de aula porque ambientes mais frescos melhoram os resultados em avaliações. A participação comercial, portanto, amplia-se gradualmente, embora o volume residencial permaneça a espinha dorsal da projeção do tamanho do mercado de ar-condicionado.

Por Tecnologia: Ascensão do Inverter

Os modelos inverter capturaram 71,85% das remessas de 2025 e se expandirão a um CAGR de 7,57% até 2031. Os mínimos regulatórios exigem classificações SEER que as unidades de velocidade fixa não conseguem atingir economicamente. Os compressores de velocidade variável reduzem o consumo de eletricidade em até 40% e atingem os pontos de ajuste mais rapidamente, vantagens que os clientes reconhecem mesmo nas primeiras compras.

A escala de produção reduziu o prêmio de preço para 15% a 20% em comparação com 40% a 50% em 2020. As unidades não-inverter persistem em mercados onde a eletricidade custa menos de USD 0,08 por kWh. No entanto, à medida que as redes elétricas se modernizam e as tarifas aumentam, os custos operacionais empurrarão mais compradores em direção aos inversores. Os novos rótulos de eficiência da China restringem as faixas de classificação mais altas aos modelos inverter, dando-lhes melhor posicionamento nas prateleiras. A transição tecnológica é, portanto, um pilar central do crescimento esperado no mercado de ar-condicionado.

Por Capacidade: Expansão da Faixa Intermediária

Os sistemas com menos de 3 kW detiveram 58,32% das vendas em 2025, pois o resfriamento de um único cômodo ainda é comum. As unidades de médio porte de 3–7 kW representaram 9,08% das vendas em 2025, pois apartamentos com múltiplos cômodos, pequenas clínicas e hotéis boutique se encaixam perfeitamente nessa faixa. O software de modelagem de informações de construção agora orienta o dimensionamento correto, desestimulando a prática tradicional de superdimensionamento.

O dimensionamento preciso melhora o conforto e reduz os custos, direcionando os consumidores para a faixa intermediária. Os fornecedores respondem com compressores externos modulares que conectam diferentes capacidades internas, permitindo a personalização cômodo a cômodo. Essa flexibilidade atrai domicílios que fazem upgrade de unidades de cômodo único à medida que sua renda melhora. A forte previsão do segmento o torna um foco para a padronização de componentes e economias de escala que sustentam o crescimento dos lucros no mercado de ar-condicionado.

Por Canal de Distribuição: Dominância do Varejo

O varejo B2C respondeu por 74,84% do volume de 2025, pois os domicílios valorizam as demonstrações em loja e o agendamento imediato da instalação. Os pontos de venda multimarca facilitam a comparação de preços, enquanto as lojas exclusivas de marca mantêm padrões de serviço premium. O comércio eletrônico cresce rapidamente porque as plataformas agrupam financiamento, instalação e garantias estendidas em um único fluxo de compra. Os canais B2B reduzirão a diferença, crescendo a um CAGR de 5,64%, à medida que grandes proprietários de imóveis assinam contratos de resfriamento como serviço que transferem a responsabilidade de manutenção para os fabricantes. Os hubs de compras digitais permitem que redes hoteleiras agreguem pedidos e negociem preços mais baixos. Esses desenvolvimentos ampliam o conjunto de ferramentas de vendas para os fornecedores e aumentam a resiliência dos canais em todo o mercado de ar-condicionado.

Análise Geográfica

A região Ásia-Pacífico representou 47,01% da receita global de ar-condicionado em 2025 e deve crescer a um CAGR superior a 7,17%. A China impulsiona grande parte da demanda por meio da rápida substituição nas cidades costeiras e da crescente adoção no interior. Os incentivos vinculados à produção da Índia reduziram os preços de varejo e atraíram investimentos significativos em fábricas, impulsionando o fornecimento local. Mercados emergentes como Indonésia, Vietnã e Filipinas representam dezenas de milhões de potenciais compradores de primeira viagem devido às baixas taxas de penetração.

O Japão e a Coreia do Sul são mercados maduros, mas os ciclos constantes de substituição e os preços premium continuam a sustentar o crescimento da receita. Regulamentações rígidas de eficiência energética em ambos os países mantêm os sistemas inverter como a tecnologia dominante.

A América do Norte representa cerca de um quarto da receita global, com o Cinturão Solar dos Estados Unidos concentrando a maior parte da demanda devido ao crescimento populacional e aos verões mais longos. Os padrões federais de eficiência estão acelerando a transição para ar-condicionados inverter. Os centros urbanos no Canadá estão vendo uma rápida adoção à medida que o resfriamento passivo tradicional se torna insuficiente. O México apresenta um quadro misto, com alta penetração nas regiões de fronteira, mas adoção mais lenta no sul devido a limitações da rede elétrica. Os ciclos de substituição e o aumento da renda continuam a sustentar o crescimento da receita em mercados maduros. Os fabricantes que oferecem soluções de alta eficiência estão bem posicionados para capturar a demanda em evolução.

Panorama regulatório

As normas de eficiência energética e as restrições a fluidos refrigerantes estão se tornando mais rígidas em paralelo, levando os fabricantes de equipamentos originais (OEMs) a adotar projetos com inversor, métodos de teste atualizados e fluidos refrigerantes de baixo GWP. Nos Estados Unidos, o Departamento de Energia (DOE) atualizou as regulamentações de condicionadores de ar centrais e bombas de calor em janeiro de 2025, referenciando a norma AHRI 210/240-2024 e introduzindo um novo procedimento de teste do apêndice M2 alinhado à AHRI 1600-2024 para as métricas SCORE e SHORE. Separadamente, as normas de conservação de energia do DOE alteradas para condicionadores de ar de ambiente entraram em conformidade para produtos fabricados ou importados nos EUA a partir de 26 de maio de 2026, enquanto as disposições de fiscalização específicas para condicionadores de ar centrais e bombas de calor se aplicam a partir de 7 de julho de 2026.

Em relação aos fluidos refrigerantes, a Emenda de Kigali ao Protocolo de Montreal está impulsionando a redução gradual global de HFCs, incluindo uma meta de redução de 85% até 2036 para países não pertencentes ao Artigo 5 e um congelamento em 2024 para a maioria dos países do Artigo 5. Isso está moldando o redesenho de produtos e o planejamento do fornecimento de fluidos refrigerantes em todas as regiões. Para a harmonização de políticas, a United for Efficiency (U4E) e o UNEP publicaram as Diretrizes de Regulamentação Modelo de 2026 para condicionadores de ar e bombas de calor ar-ar eficientes em energia e favoráveis ao clima, ampliando o escopo para incluir sistemas multi-split (VRF) e split dutados de até 70 kW. Essa expansão aumenta o perímetro de conformidade para sistemas comerciais maiores e multizona.

Análise da cadeia de valor

A cadeia de valor de condicionadores de ar vai desde matérias-primas e componentes a montante (tubulações de cobre/alumínio, compressores, motores de ventilador, trocadores de calor, PCBs, sensores e fluidos refrigerantes) até a montagem, testes e certificação, seguida pela distribuição via varejo/e-commerce B2C e vendas diretas B2B apoiadas por instalação e serviços pós-venda. Os gargalos se concentram em compressores e eletrônicos, e a disponibilidade de componentes orientada por conformidade tem restringido repetidamente mercados com regimes de certificação rigorosos, incluindo requisitos vinculados ao Bureau of Indian Standards (BIS) que influenciaram o fornecimento de componentes em 2024-2025. Os picos sazonais de demanda também pressionam os prazos de entrega, como refletido em comentários do setor sobre o fornecimento de compressores e eletrônicos durante períodos de pico.

Os fabricantes estão reequilibrando suas bases de produção e adicionando capacidades digitais para reduzir a dependência de um único país e melhorar a capacidade de resposta. A fábrica de condicionadores de ar da Midea na Tailândia foi reconhecida pelo Fórum Econômico Mundial como um site Lighthouse em 2025, refletindo um uso mais aprofundado de IA e manufatura digital para estabilizar a produção e os prazos de entrega. A LG inaugurou uma instalação de produção operada por parceiro em Bekasi, Indonésia, em outubro de 2025, para fortalecer o fornecimento no Sul Global e alinhar-se aos requisitos locais de conteúdo doméstico (TDKN). Além dessas medidas de localização, OEMs e fornecedores estão integrando plataformas de IoT e redes de serviço (instalação, manutenção, peças de reposição) como um diferencial a jusante, incluindo modelos como resfriamento como serviço, que dependem de serviço de campo confiável e disponibilidade de peças.

Cenário Competitivo

O mercado global de ar-condicionado permanece moderadamente competitivo, com players líderes como Daikin, Gree, Midea, Carrier e LG capturando uma participação significativa das remessas, ao mesmo tempo que ainda deixam oportunidades para empresas menores competirem. Cada uma dessas empresas líderes investe fortemente em pesquisa e desenvolvimento, com foco em refrigerantes de baixo Potencial de Aquecimento Global (GWP) e sistemas de controle habilitados por inteligência artificial. Por exemplo, a Daikin alocou recursos substanciais em 2024 para soluções de refrigerantes de próxima geração, sinalizando um forte compromisso com a inovação. Gree e Midea mantêm vantagens de custo por meio da integração vertical, produzindo a maioria de seus componentes internamente. Essa estratégia lhes permite oferecer preços agressivos no segmento orientado ao valor, ao mesmo tempo que protegem as margens.

Os serviços digitais e habilitados pela Internet das Coisas (IoT) tornaram-se diferenciais-chave para marcas premium em aplicações comerciais e industriais. As plataformas Abound da Carrier e Tracer SC+ da Trane ajudam a reduzir significativamente o tempo de inatividade para os clientes, ao mesmo tempo que habilitam novos modelos de negócios, como o resfriamento como serviço. Essas plataformas atraíram um número expressivo de clientes corporativos na América do Norte nos meses seguintes ao lançamento. Empresas sem fortes capacidades de IoT correm o risco de perder contratos para grandes edifícios de escritórios ou projetos de data centers. Como resultado, a inovação digital está moldando cada vez mais o posicionamento competitivo no mercado de ar-condicionado.

Os marcos regulatórios também desempenham um papel importante na definição da rivalidade de mercado e das estratégias de produto. As marcas globais com portfólios de refrigerantes flexíveis podem atender a múltiplos mercados, apesar das diferentes regulamentações nacionais. Por exemplo, a Gree obteve aprovação para refrigerantes ambientalmente amigáveis nos Estados Unidos, fortalecendo sua posição de mercado. As empresas menores frequentemente enfrentam dificuldades com os custos repetidos de certificação e treinamento de técnicos, o que pode acelerar a consolidação. Enquanto isso, a atividade de patentes permanece concentrada em áreas como eficiência de compressores, onde os fabricantes japoneses e sul-coreanos continuam a manter uma vantagem tecnológica.

Líderes do Setor de Ar-Condicionado

Haier Group

Daikin Industries

Gree Electric Appliances

Midea Group

Carrier Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão ancoradas em atualizações de eficiência impulsionadas por políticas e transições de fluidos refrigerantes que forçam ciclos de renovação de produtos e criam espaço para ofertas premium. Mais de 100 países mantêm padrões mínimos obrigatórios de desempenho energético (MEPS) para condicionadores de ar, e o ritmo das políticas está se intensificando: a Índia revisou os requisitos de eficiência de condicionadores de ar a cada dois a quatro anos desde 2009, elevando a eficiência média das unidades para mais de 30% acima dos padrões de uma década atrás. O Programa Top Runner do Japão atualizou seus requisitos, com início previsto para 2027. Essa pressão regulatória se alinha com a mudança do mercado para a tecnologia de inversor e cria espaço para OEMs que consigam combinar alto desempenho de eficiência sazonal com portfólios de fluidos refrigerantes de baixo GWP em conformidade em múltiplas jurisdições.

Uma segunda oportunidade são os serviços conectados e as soluções modulares que reduzem os custos operacionais e ajudam a gerenciar restrições de carga de pico, particularmente para compradores comerciais que utilizam aquisições baseadas em desempenho. Movimentos do setor fornecem sinais concretos: a Midea firmou parceria com a Keppel Infrastructure Division em abril de 2026 para codesenvolver soluções modulares de resfriamento habilitadas por IA e eficientes em energia em toda a Ásia, refletindo uma convergência crescente entre fabricantes de equipamentos e provedores de infraestrutura ou serviços. Paralelamente, os fluidos refrigerantes naturais estão se tornando um diferencial à medida que as reduções graduais de fluidos refrigerantes se intensificam. A Midea relatou vendas globais cumulativas superando 10 milhões de unidades de condicionadores de ar R290 (abril de 2026), indicando uma produtização em escala de alternativas de menor GWP, onde padrões de segurança e treinamento de técnicos apoiam a adoção.

Desenvolvimentos recentes do setor

- Junho de 2026: a Daikin anunciou o estabelecimento da DAIKIN RESEARCH AND DEVELOPMENT INDIA PRIVATE LIMITED em Haryana, Índia, com capital de 8 bilhões de INR para desenvolver sistemas de HVAC para mercados emergentes. A medida fortalece a capacidade de engenharia localizada e reduz os ciclos de desenvolvimento de produtos para regiões sensíveis a preços e de alto crescimento, onde os requisitos de eficiência e conformidade de fluidos refrigerantes estão se tornando mais rígidos.

- Maio de 2026: o Haier Group iniciou a construção de uma base de fabricação de condicionadores de ar centrais alimentada por IA em Rayong, Tailândia, com investimento total superior a 1 bilhão de yuans. O projeto expande a capacidade regional para sistemas maiores e mais complexos e reforça a transição para uma produção inteligente e automatizada, visando melhorar a produtividade e o controle de qualidade.

- Julho de 2025: a Panasonic Malaysia lançou sua série X Premium Inverter, com purificação de ar nanoe X e monitoramento de qualidade do ar em tempo real. O lançamento reforça a mudança do mercado para a eficiência do inversor aliada a recursos de qualidade do ar interno, apoiando o posicionamento premium em atualizações residenciais e aplicações comerciais leves.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange a receita gerada por condicionadores de ar vendidos para resfriamento residencial e comercial nas principais regiões, contabilizada em USD no nível do fabricante e do canal, e depois consolidada em um total global.

Exclusões de escopo: equipamentos de refrigeração, sistemas centralizados de resfriadores de grandes edifícios e equipamentos independentes exclusivamente de ventilação não são contabilizados, exceto quando vendidos como parte de uma unidade de condicionador de ar.

Visão geral da segmentação

- Por Tipo de Instalação

- Instalado/Fixo

- Não Instalado/Portátil

- Por Tipo de Produto

- Ar-Condicionado de Janela

- Ar-Condicionado Split

- Ar-Condicionado Portátil

- Ar-Condicionado Cassete

- Ar-Condicionado Embutido e de Telhado

- Por Usuário Final

- Residencial

- Comercial

- Por Tecnologia

- Inverter

- Não-Inverter

- Por Capacidade

- Menos de 3 kW

- 3-7 kW

- Acima de 7 kW

- Por Canal de Distribuição

- B2B/Direto dos Fabricantes

- B2C/Consumidores de Varejo

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX

- NÓRDICOS

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto base e manter o modelo vinculado a sinais visíveis de demanda. Normalmente, recorremos a fontes públicas como publicações relacionadas a resfriamento da Agência Internacional de Energia, estatísticas comerciais do International Trade Centre, escritórios nacionais de estatística para dados de conclusão de moradias e produção da construção civil, séries de clima e energia da US Energy Information Administration e tabelas alfandegárias ou tarifárias que esclarecem o que é contabilizado como condicionador de ar.

No lado empresarial, relatórios anuais, apresentações a investidores e transcrições de teleconferências de resultados foram revisados para entender a direção dos embarques de unidades, movimentos de preços e composição regional, que são então cruzados com indicadores macroeconômicos. Assinaturas pagas selecionadas foram utilizadas apenas para dados financeiros estruturados de empresas e bancos de dados de patentes, para que a mudança de produtos (como a adoção de inversores) pudesse ser acompanhada de forma mais consistente. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram consultados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar suposições difíceis de identificar a partir de dados públicos, como margens de canal, ciclos típicos de substituição e como os preços mudam quando os padrões de eficiência energética se tornam mais rígidos. Conversamos com uma combinação de fabricantes, especialistas do lado de componentes, distribuidores, instaladores e grandes compradores comerciais em APAC, EMEA e Américas, para que as lacunas da pesquisa documental pudessem ser preenchidas e os totais finais pudessem ser verificados de mais de um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Empresas menores: 17% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual dados de produção e comércio, adições de moradias e área construída, e demanda impulsionada por substituição são usados para reconstruir o volume de embarques endereçável, que é então convertido em valor usando faixas de preço médio de venda específicas por região. Para garantir que os totais permaneçam realistas, os resultados são corroborados com aproximações bottom-up seletivas, como listas de preços de marcas amostradas, margens de distribuidores e uma consolidação limitada de embarques para o conjunto maior de fornecedores, sendo ajustados quando as duas visões divergem.

As principais entradas que regularmente movem o modelo incluem tendências de graus-dia de resfriamento, formação de domicílios urbanos, atividade de construção comercial, mudanças na composição entre inversor e não inversor, mistura típica de capacidade em faixas de kW e dependência de importação em mercados com montagem local limitada. As previsões são feitas usando análise de cenários apoiada por consenso de especialistas sobre o cronograma dos padrões de energia, a progressão de preços esperada e o ritmo da demanda de substituição, sendo então utilizado como caso-base o cenário mais consistente com os indicadores macroeconômicos observados. Onde a visibilidade bottom-up é limitada para países menores, as lacunas são tratadas usando indicadores substitutos, como participações de importação de eletrodomésticos e faixas de penetração por domicílio, validadas em entrevistas.

Validação de dados e ciclo de atualização

A validação é realizada em camadas para que resultados incomuns sejam detectados precocemente. Comparamos as receitas modeladas com sinais independentes, como valores de importação, ciclos de construção e direção de vendas regionais relatadas, investigando grandes variações antes da aprovação final.

As verificações são repetidas durante revisões internas, e as suposições são revisitadas quando uma nova regulamentação, mudança tarifária ou movimento significativo de preços é observado no mercado. O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou os preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado de condicionadores de ar da Mordor Intelligence com outras estimativas publicadas

Os números publicados para condicionadores de ar frequentemente não coincidem, mesmo quando as mesmas regiões estão sendo discutidas, porque o escopo de produtos e a lógica de preços não são consistentes entre os estudos. As diferenças também aparecem quando uma estimativa está mais próxima do valor de embarque, enquanto outra tende para a base instalada ou sistemas de ar condicionado mais amplos.

A principal lacuna vem do fato de categorias de resfriamento adjacentes e grandes sistemas centralizados serem ou não incluídos na contagem, além da rapidez com que se assume a transmissão de mudanças de preço médio de venda lideradas por inversores por região, onde a Mordor Intelligence aplica um escopo por tipo de unidade (janela, split, portátil, cassete, e compacto e de telhado) e depois atualiza preço e composição usando o cronograma dos padrões de eficiência e verificações de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 165,27 bilhões de USD (2025) | |

| Consultoria Global A | 137,37 bilhões de USD (2025) | Usa uma interpretação de produto mais restrita em partes do texto e aplica uma curva de preço médio de venda regional mais conservadora, o que pode subestimar mercados com atualizações mais rápidas na composição de inversores e preços instalados mais elevados. |

| Editora do Setor B | 143,30 bilhões de USD (2025) | Ancora o modelo em uma definição mais ampla de ar condicionado e usa uma construção de ano-base diferente, o que pode alterar os totais quando o momento cambial, o tratamento das margens de canal e a inclusão de gastos relacionados a sistemas dutados são tratados de forma diferente. |

A dispersão entre as estimativas é explicada principalmente pelas escolhas de escopo e pela forma como o preço e a composição tecnológica são projetados ano após ano. Ao manter os tipos de unidade explícitos, vincular a demanda a indicadores de construção e substituição e, em seguida, validar os preços com feedback de canal, nossa abordagem permanece rastreável a entradas que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de ar-condicionado em 2026?

O tamanho do mercado de ar-condicionado é de USD 171,88 bilhões em 2026 e tem projeção de atingir USD 239,01 bilhões até 2031, crescendo a um CAGR de 6,42%.

Qual região contribui mais para as vendas globais?

A Ásia-Pacífico gera 47,01% da receita total, e a região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 7,52%.

Qual tecnologia está ganhando participação mais rapidamente?

Os compressores inverter já representam 71,85% das remessas e estão se expandindo mais rapidamente do que os modelos não-inverter devido às regras de eficiência e ao aumento dos custos de eletricidade.

Por que as vendas de ar-condicionados portáteis estão aumentando?

O trabalho remoto e a moradia de aluguel favorecem unidades plug-and-play que evitam alterações permanentes nas paredes, portanto os modelos portáteis devem crescer a um CAGR de 7,53%.

Como as regulamentações estão influenciando o design dos produtos?

A União Europeia e os Estados Unidos restringem refrigerantes de alto PAG e estabelecem mínimos de eficiência mais elevados, portanto os fabricantes reprojetam sistemas para R-32 ou R-454B e adotam a tecnologia inverter.

Quais mudanças no modelo de negócios estão emergindo?

As assinaturas de resfriamento como serviço, apoiadas pela manutenção preditiva por IA, permitem que os clientes paguem por hora de resfriamento e transfiram o risco de manutenção para os fabricantes.

Página atualizada pela última vez em: