Tamanho e Participação do Mercado de Otimização de Departamento de Emergência com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Otimização de Departamento de Emergência com IA pela Mordor Intelligence

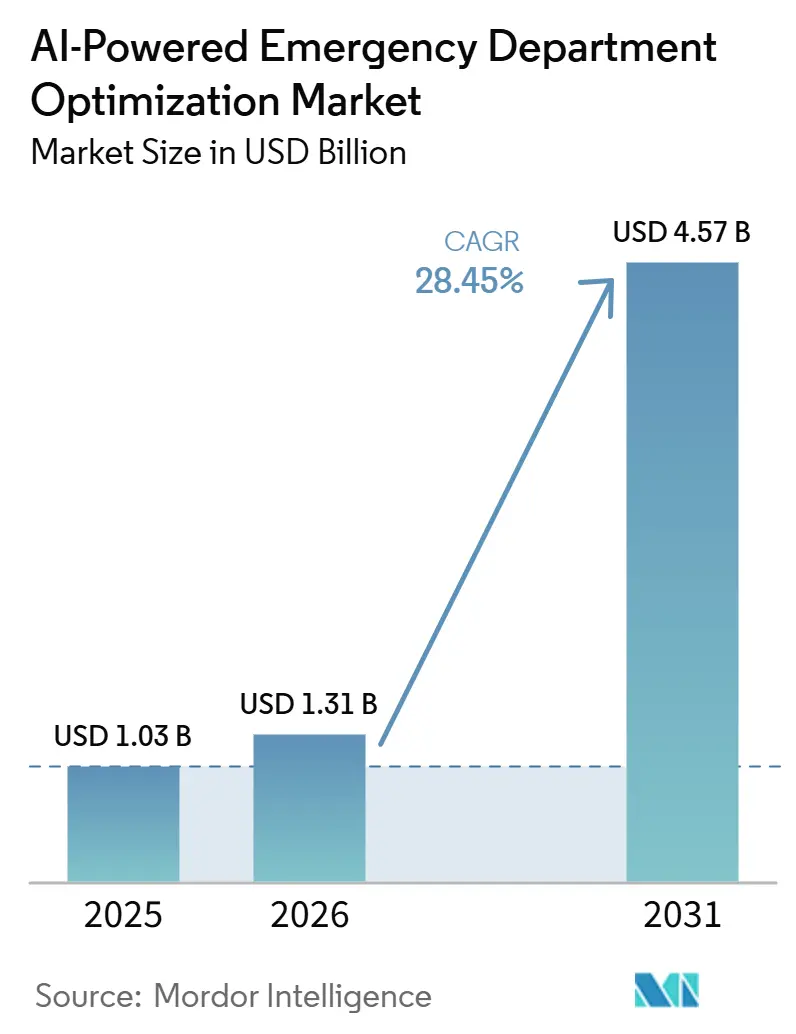

Espera-se que o mercado de otimização de departamento de emergência com IA cresça de 1,03 bilhão de USD em 2025 para 1,31 bilhão de USD em 2026 e está previsto para atingir 4,57 bilhões de USD até 2031 a um CAGR de 28,45% no período de 2026 a 2031. O mercado de otimização de departamento de emergência com IA está em expansão porque os sistemas de atendimento de emergência operam sob pressão de volume sustentada, e as coortes de pacientes mais idosos estão projetadas para aumentar ainda mais a demanda por emergências ao longo da próxima década. Os limites de capacidade também estão mais restritos do que antes, pois os hospitais dos EUA eliminaram quase 30.000 leitos entre 2019 e 2022, o que aumentou a necessidade de ferramentas que melhorem o rendimento sem adicionar infraestrutura física. O mercado de otimização de departamento de emergência com IA também é apoiado por uma base de evidências clínicas mais sólida, pois trabalhos revisados por pares agora mostram que o aprendizado de máquina e o processamento de linguagem natural podem melhorar a precisão e a consistência da triagem de emergência. O progresso regulatório está reduzindo a hesitação dos compradores, pois autorizações mais amplas de IA estão começando a substituir ferramentas fragmentadas de condição única e a reduzir o ônus de implementação para os sistemas de saúde. Lacunas de reembolso e preocupações com responsabilidade civil ainda retardam algumas aquisições, mas o estresse persistente de pessoal e os ganhos operacionais mensuráveis continuam a sustentar um caminho de crescimento duradouro para o mercado de otimização de departamento de emergência com IA até 2031.

Principais Conclusões do Relatório

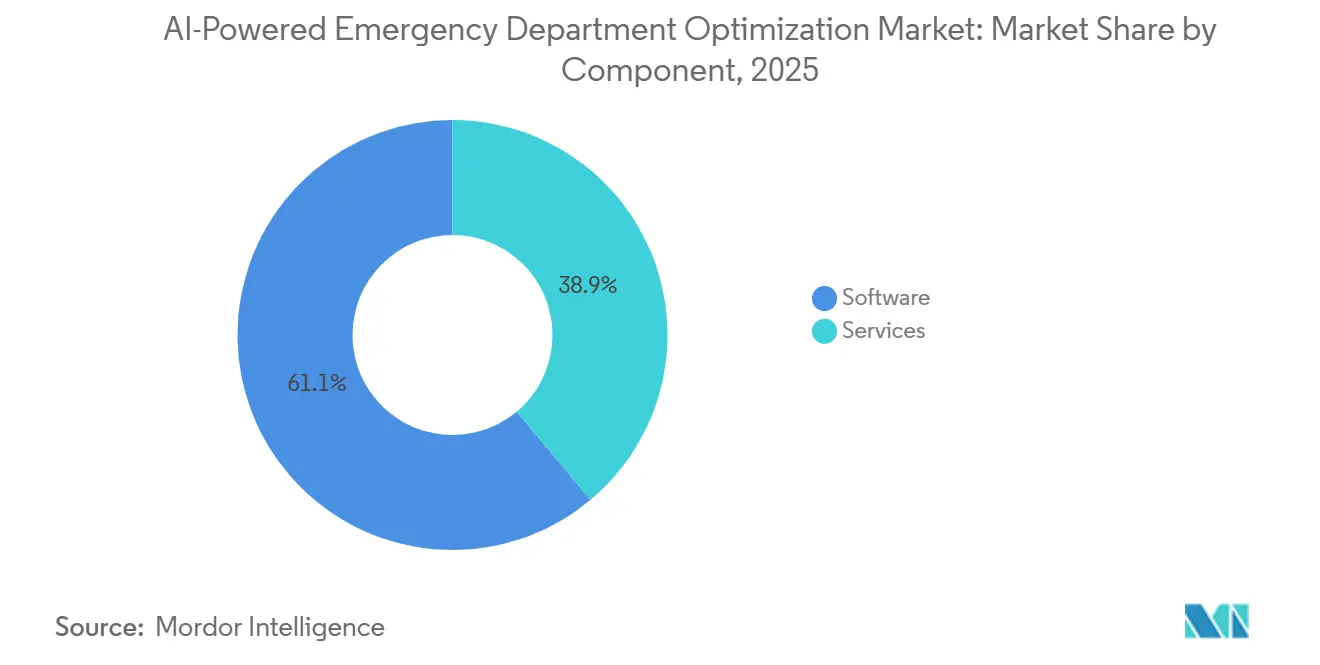

- Por componente, o software liderou com 61,13% de participação na receita em 2025, e também está projetado para avançar ao CAGR mais rápido de 28,54% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 50,27% de participação em 2025, e também deve registrar o CAGR mais rápido de 28,81% até 2031.

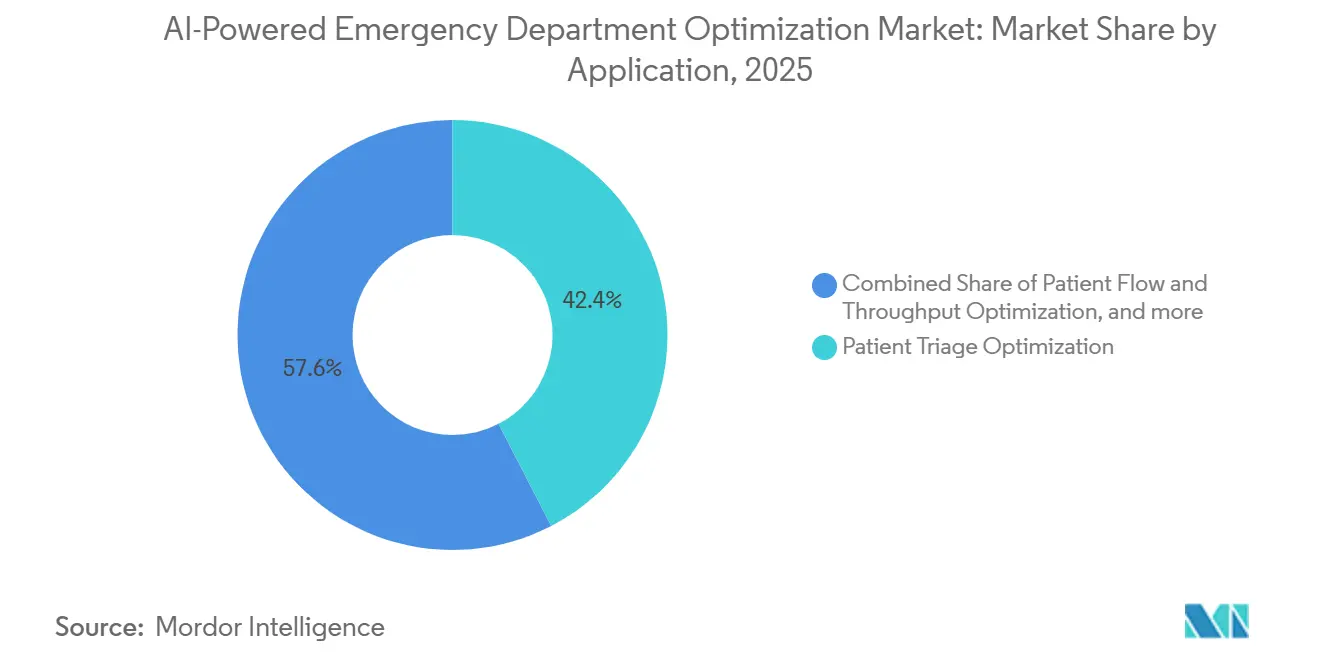

- Por aplicação, a otimização de triagem de pacientes representou 42,38% de participação em 2025, enquanto o fluxo e o rendimento de pacientes estão previstos para expandir a um CAGR de 29,35% até 2031.

- Por usuário final, hospitais e sistemas de saúde detiveram 52,22% da participação do mercado de otimização de departamento de emergência com IA em 2025, enquanto os centros de atendimento urgente estão projetados para crescer ao CAGR mais rápido de 29,47% até 2031.

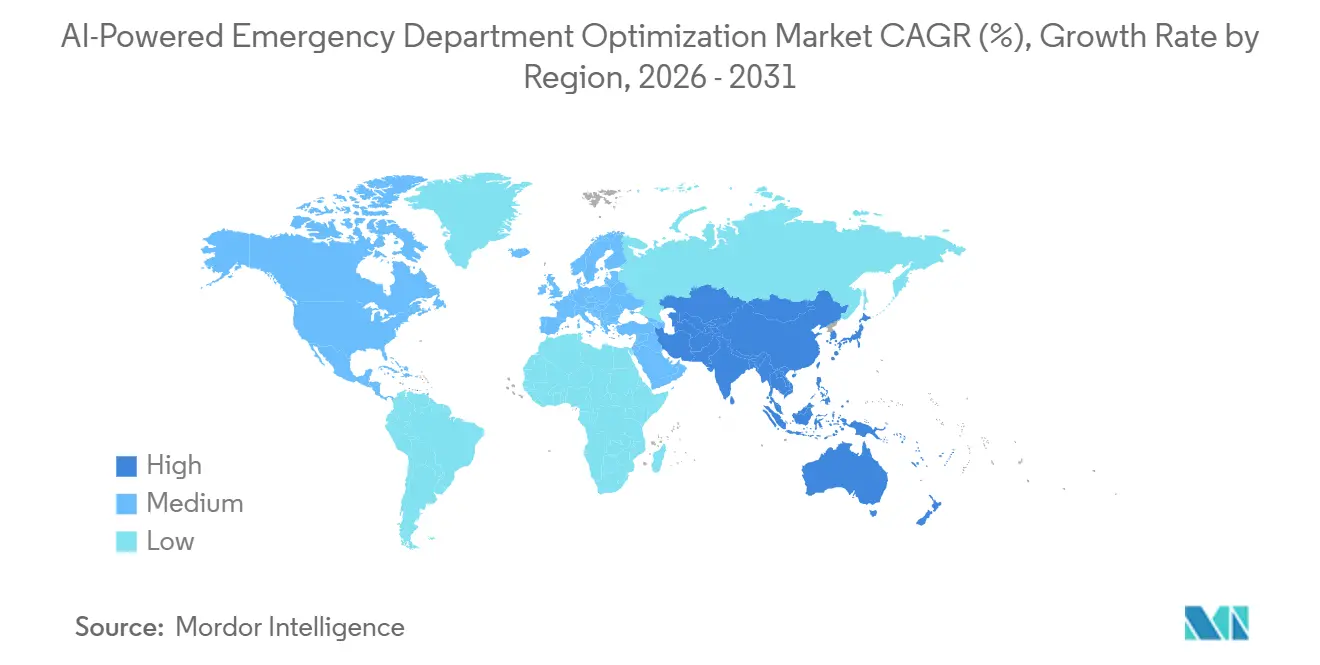

- Por geografia, a América do Norte representou 45,36% da participação do mercado de otimização de departamento de emergência com IA em 2025, enquanto a Ásia-Pacífico está projetada para avançar ao CAGR mais rápido de 30,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Otimização de Departamento de Emergência com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superlotação do Departamento de Emergência e Pressão de Internação em Espera | +7.2% | Global, concentrado na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Ganhos de Triagem e Rendimento Habilitados por IA em Atendimento de Alta Complexidade | +6.8% | América do Norte e Europa, acelerando na APAC | Médio prazo (2-4 anos) |

| Demanda por Integração Interoperável de Prontuário Eletrônico, PACS e Centro de Comando | +4.5% | América do Norte, Reino Unido e Norte da Europa | Médio prazo (2-4 anos) |

| Automação de Documentação Ambiente Reduzindo o Esgotamento dos Clínicos | +3.8% | América do Norte liderando, Europa em expansão | Curto prazo (≤ 2 anos) |

| Crescente Escassez de Clínicos e Pessoal de Atendimento de Emergência | +3.5% | América do Norte, Reino Unido e APAC rural | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Análise Preditiva para Preparação para Emergências | +3.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Superlotação do Departamento de Emergência e Pressão de Internação em Espera

O mercado de otimização de departamento de emergência com IA está intimamente ligado à superlotação estrutural agora observada em todos os sistemas de emergência. Os americanos realizaram 139,8 milhões de visitas ao departamento de emergência em 2024, e somente a coorte de 75 a 84 anos está projetada para impulsionar um aumento de 45% nas visitas emergenciais ao longo da próxima década, o que está muito além do que os modelos de pessoal manual podem absorver por conta própria.[1]Vizient, "De Todos os Ângulos: Superlotação do Departamento de Emergência," Vizient Insights, vizientinc.comA pressão é maior porque a capacidade se moveu na direção oposta, com quase 30.000 leitos hospitalares eliminados nos Estados Unidos entre 2019 e 2022. Um estudo de coorte retrospectivo de 2025 no BMC Emergency Medicine constatou que a superlotação do dia anterior aumentou independentemente o risco de superlotação no dia seguinte, o que mostra com que rapidez o congestionamento pode se tornar autorreforçante sem intervenção preditiva.[2]A. Remi et al., "Melhorando o Desempenho da Triagem em Departamentos de Emergência Usando Aprendizado de Máquina e Processamento de Linguagem Natural: Uma Revisão Sistemática," BMC Emergency Medicine, link.springer.com Os pacientes de saúde comportamental acrescentam outra camada de demanda porque representam 5% a 6% das visitas, com uma média de 9 a 10 horas de tempo de permanência, em comparação com 4 a 5 horas para a população de emergência em geral, o que os torna um alvo de alto valor para ferramentas de rendimento baseadas em IA.

Ganhos de Triagem e Rendimento Habilitados por IA em Atendimento de Alta Complexidade

O mercado de otimização de departamento de emergência com IA também está avançando porque o caso de suporte clínico para triagem por IA é muito mais sólido do que era há alguns anos. Uma revisão sistemática de 2024 no BMC Emergency Medicine mostrou que os modelos de aprendizado de máquina e processamento de linguagem natural superaram consistentemente os métodos de triagem exclusivamente humanos tanto em precisão quanto em consistência, especialmente quando a correção de desequilíbrio de classes e a engenharia de recursos foram bem conduzidas. Em janeiro de 2026, a Aidoc recebeu autorização FDA 510(k) para seu modelo de base CARE, cobrindo 14 indicações agudas de TC em um único fluxo de trabalho, com sensibilidade média de 97% e especificidade de 98%, além de reduzir os alertas falsos em quase dez vezes em relação às principais ferramentas de condição única. À medida que autorizações mais amplas se tornam mais comuns, o mercado de otimização de departamento de emergência com IA está se afastando de produtos fragmentados e pontuais em direção a plataformas que reduzem o trabalho de integração e simplificam o gerenciamento de fornecedores para os compradores hospitalares.

Automação de Documentação Ambiente Reduzindo o Esgotamento dos Clínicos

O mercado de otimização de departamento de emergência com IA está se beneficiando de um movimento mais amplo em direção a ferramentas de documentação ambiente em ambientes de emergência, porque a documentação ainda consome uma grande parcela do tempo clínico em ambientes de alta pressão. Em ambientes de emergência do NHS, as ferramentas de IA ambiente reduziram o tempo de documentação em 85,8% e economizaram aos clínicos uma média de 5,27 minutos por encontro com o paciente, o que se traduz diretamente em ganhos de rendimento quando o pessoal é limitado. Essas ferramentas estão ganhando atenção não apenas pela economia de tempo, mas também porque a captura mais completa de nuances clínicas pode melhorar a precisão da codificação e a acuidade registrada do paciente em ambientes de pagamento baseado em valor.

Crescente Escassez de Clínicos e Pessoal de Atendimento de Emergência

O mercado de otimização de departamento de emergência com IA também é apoiado pela tensão persistente de pessoal, porque os sistemas de saúde precisam de ferramentas que possam absorver tarefas de baixa carga cognitiva sem adicionar quadro de pessoal equivalente. O esgotamento e o ônus da documentação continuam sendo problemas centrais no atendimento de emergência, e isso torna a automação atraente mesmo antes que os caminhos de reembolso direto se tornem claros. Uma análise qualitativa de 2025 no Journal of Medical Internet Research constatou que os sistemas de IA projetados em torno de princípios sociotécnicos reduziram o estresse e melhoraram as condições de trabalho para a equipe de cuidados intensivos, o que sugere que a qualidade do design importa tanto quanto a escala de implantação.[3]S. Peeters et al., "Avaliando um Sistema de Suporte à Decisão por IA para o Departamento de Emergência: Estudo Retrospectivo," JMIR AI, ai.jmir.org À medida que a pontuação de triagem, a documentação e a previsão de alta se tornam mais automatizadas, os clínicos podem dedicar mais tempo a decisões de maior complexidade que ainda dependem do julgamento humano.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Responsabilidade Clínica sobre Priorização Orientada por IA | -2.8% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Baixa Padronização de Dados nos Fluxos de Trabalho do Departamento de Emergência | -1.9% | Global, mais agudo no Oriente Médio, África e América do Sul | Médio prazo (2-4 anos) |

| Altos Custos de Implementação e Integração | -1.5% | Hospitais rurais e de rede de segurança globalmente | Médio prazo (2-4 anos) |

| Validação Clínica Limitada e Confiança nas Recomendações de IA | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Responsabilidade Clínica sobre Priorização Orientada por IA

A responsabilidade clínica continua sendo uma das restrições mais claras ao mercado de otimização de departamento de emergência com IA, porque a medicina de emergência deixa pouco espaço para incerteza em torno da responsabilização. Quando uma recomendação assistida por IA influencia o diagnóstico ou a triagem, a responsabilidade pode ser distribuída entre o clínico, o fornecedor e a instituição implantadora, mas a maioria das jurisdições ainda carece de um padrão uniforme de alocação. O problema é mais agudo para ferramentas de modelo de base que cobrem muitas indicações sob uma única autorização, porque muitas vezes não está claro onde reside a responsabilidade quando uma saída ampla influencia uma decisão prejudicial. As expectativas de vigilância pós-mercado sob as regras de Software como Dispositivo Médico e os requisitos de gestão de risco do Artigo 9 da Lei de IA da UE estão começando a moldar os contratos de aquisição, mas os sistemas de saúde menores frequentemente carecem de capacidade jurídica para negociar essas disposições de forma eficaz.

Baixa Padronização de Dados nos Fluxos de Trabalho do Departamento de Emergência

A baixa interoperabilidade é outro grande freio ao mercado de otimização de departamento de emergência com IA, porque os modelos de IA de emergência precisam de acesso contínuo a dados de pacientes limpos e consistentes em todos os ambientes. Os avanços em APIs, a adoção do HL7 FHIR e os esforços nacionais de interoperabilidade melhoraram a base, mas o compartilhamento de registros e a troca entre pagadores e prestadores ainda ficam aquém do que os fluxos de trabalho de emergência exigem. Em mercados emergentes e em muitos ambientes rurais, os baixos níveis de uso estruturado de prontuário eletrônico dificultam que os modelos treinados em sistemas hospitalares ricos em dados tenham desempenho confiável quando implantados em instalações com menos recursos. Isso cria um padrão difícil para o mercado de otimização de departamento de emergência com IA, porque muitos prestadores que mais se beneficiariam da otimização so os menos preparados para atender às condições de dados e TI necessárias para um forte desempenho do modelo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Arquitetura de Software Impulsiona o Valor de Mercado

O software capturou 61,13% da receita em 2025, o que significa que representou a maior parcela do tamanho do mercado de otimização de departamento de emergência com IA naquele ano. Os hospitais têm favorecido o software modular integrado ao prontuário eletrônico porque ele pode ser adicionado aos sistemas clínicos existentes em etapas, em vez de forçar a substituição completa da infraestrutura central. Essa camada inclui mecanismos de documentação ambiente, sistemas de triagem, painéis de fluxo de pacientes, ferramentas de centro de comando e aplicações de suporte à decisão, e cada uma dessas categorias tende a ganhar mais valor à medida que os modelos aprendem com conjuntos de dados operacionais maiores ao longo do tempo. O software também é o componente de crescimento mais rápido, com um CAGR projetado de 28,54% até 2031, o que reforça o papel central das plataformas lideradas por software em todo o mercado de otimização de departamento de emergência com IA.

Os serviços ainda são importantes no setor de otimização de departamento de emergência com IA, porque implementação, treinamento, suporte de informática clínica e análise gerenciada crescem junto com as implantações de software. As equipes de aquisição agora tratam a compatibilidade com HL7 FHIR R4 e a prontidão para o acordo de associado comercial HIPAA como requisitos padrão, o que dá vantagem aos fornecedores com maior capacidade regulatória e de integração. Os sistemas de saúde também estão racionalizando aquisições anteriores de ferramentas de condição única e migrando para plataformas de fluxo de trabalho mais amplas sob menos contratos.

Por Modo de Implantação: A Infraestrutura em Nuvem Torna-se a Arquitetura Padrão

A implantação baseada em nuvem deteve 50,27% da receita em 2025 e também é o modo de implantação de crescimento mais rápido, com um CAGR projetado de 28,81% até 2031. Os hospitais preferem a arquitetura em nuvem porque a inferência em tempo real em ambientes de emergência movimentados requer capacidade elástica que pode lidar com picos repentinos de demanda sem grandes gastos iniciais com hardware. Eventos de pico podem elevar as cargas de inferência de 3 a 4 vezes os níveis normais em poucas horas, e esse padrão é difícil de suportar economicamente apenas com capacidade local fixa.

A implantação local ainda tem seu lugar no setor de otimização de departamento de emergência com IA, especialmente em grandes centros médicos acadêmicos e sistemas hospitalares públicos que operam sob regras rígidas de soberania de dados. Os requisitos de proteção de dados da Alemanha e da China continuam a apoiar a inferência local em alguns ambientes, mesmo que o modelo mais amplo ainda favoreça a adoção da nuvem. A arquitetura híbrida está, portanto, se tornando mais relevante, porque permite que a inferência de triagem sensível à latência permaneça dentro dos limites institucionais, enquanto o treinamento, as atualizações e a análise longitudinal passam por pipelines de nuvem. Isso provavelmente manterá as configurações híbridas e de borda em crescimento ao longo do período de previsão em todo o mercado de otimização de departamento de emergência com IA.

Por Aplicação: Fluxo e Rendimento de Pacientes Lidera o Crescimento Enquanto a Triagem Mantém o Volume

A otimização de triagem de pacientes manteve a maior participação de aplicação em 42,38% em 2025, tornando-a o principal caso de uso dentro do tamanho do mercado de otimização de departamento de emergência com IA. A triagem manteve essa liderança porque tem o caminho regulatório mais maduro e o corpo mais profundo de validação revisada por pares, o que facilita a aprovação de aquisições para os hospitais. O gerenciamento de fluxo e rendimento de pacientes deve ser a aplicação de crescimento mais rápido a um CAGR de 29,35% até 2031, porque os líderes hospitalares reconhecem cada vez mais que a alta mais rápida e o melhor uso de leitos dependem do movimento coordenado em todo o caminho de emergência, não apenas de uma melhor triagem inicial.

A alocação de recursos é outra aplicação relevante dentro do mercado de otimização de departamento de emergência com IA, porque a previsão de pessoal e o balanceamento de capacidade afetam diretamente os custos e os tempos de espera. A documentação clínica também está se expandindo rapidamente para os ambientes de emergência, à medida que os escribas de IA ambiente se expandem do atendimento ambulatorial para os fluxos de trabalho de atendimento agudo. A implantação empresarial da Ambience Healthcare pelo Houston Methodist atingiu 80% de utilização em todas as especialidades, incluindo atendimento de emergência e internação, em fevereiro de 2026.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Ancoram o Mercado Enquanto as Redes de Atendimento Urgente Aceleram

Hospitais e sistemas de saúde detiveram 52,22% de participação em 2025, tornando-os o maior grupo de usuários finais no mercado de otimização de departamento de emergência com IA. Essas organizações continuam sendo os principais compradores porque gerenciam os volumes de emergência de maior complexidade e têm a razão financeira mais forte para melhorar o rendimento, reduzir a internação em espera e coordenar o atendimento em várias instalações. As redes de múltiplos hospitais ganham valor adicional porque a IA pode ajudá-las a reequilibrar as cargas de pacientes entre os campi em tempo real e a alterar o uso da capacidade no nível da rede, em vez de apenas em um único local.

Os centros de atendimento urgente são o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 29,47% até 2031. Seu crescimento reflete o movimento estrutural da demanda de emergência de menor complexidade para ambientes que oferecem acesso mais rápido e menor custo direto do que os departamentos de emergência hospitalares. Os prestadores de telessaúde e atendimento virtual também estão usando a triagem por IA para rastrear pacientes antes da apresentação física de emergência, o que apoia o desvio do atendimento para canais de menor complexidade quando apropriado. Os centros de cirurgia ambulatorial estão adotando ferramentas relacionadas para detecção de deterioração pós-procedimento e previsão de alta, o que amplia o caso de uso comercial em torno do mercado de otimização de departamento de emergência com IA.

Análise Geográfica

A América do Norte deteve 45,36% de participação em 2025, o que deu à região a maior posição no mercado de otimização de departamento de emergência com IA. Os Estados Unidos continuam sendo o principal centro de implantação e inovação porque combinam grandes sistemas de saúde integrados, ferramentas de IA clínica autorizadas pela FDA e incentivos financeiros mais fortes vinculados ao rendimento e ao atendimento baseado em valor. O Canadá continua sendo uma oportunidade subsequente sob planos mais amplos de investimento em saúde digital, enquanto os grupos hospitalares privados do México estão testando plataformas de triagem baseadas em nuvem em centros urbanos maiores.

A Europa continua sendo o segundo maior cluster regional no mercado de otimização de departamento de emergência com IA, liderado pela Alemanha, pelo Reino Unido e pela França. O Reino Unido tornou-se um campo de testes ativo para documentação ambiente em ambientes de emergência, e as implantações baseadas no NHS relataram uma redução de 85,8% no tempo de documentação por encontro em ambientes de emergência de curta permanência. A Alemanha se beneficia de forte apoio à digitalização hospitalar, enquanto a Lei de IA da UE e as regras mais amplas de prontuário eletrônico estão começando a moldar como os fornecedores estruturam a entrada de produtos, a conformidade e a gestão de riscos. Itália, França e Espanha ainda estão em estágios iniciais de escalonamento comercial, e a maior parte do crescimento lá depende de um apoio mais amplo de políticas de saúde digital, em vez de grandes ondas de aquisição específicas para emergências. Os países do GCC, especialmente a Arábia Saudita e os Emirados Árabes Unidos, estão atraindo mais atenção dos fornecedores por meio de investimentos em hospitais inteligentes, enquanto o Brasil e a Argentina estão emergindo como pilotos iniciais sul-americanos para alocação de recursos por IA e ferramentas operacionais.

A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido no tamanho do mercado regional de otimização de departamento de emergência com IA, com expansão projetada a um CAGR de 30,24% até 2031. A China é o exemplo mais claro de adoção comprimida, porque até 2025, 90 hospitais terciários haviam implantado o modelo de linguagem de grande escala DeepSeek para uso clínico e as empresas domésticas já haviam lançado mais de 50 modelos de IA verticais de saúde. A Coreia do Sul construiu um caminho de validação mais estruturado, e o piloto do Gil Medical Center relatou 94% de concordância entre o diagnóstico de IA e o de especialistas no uso de emergência.

Cenário Competitivo

O mercado de otimização de departamento de emergência com IA permanece moderadamente fragmentado, mas a estrutura competitiva está se tornando mais clara à medida que os principais participantes de TI em saúde e fornecedores especializados de IA avançam para áreas de fluxo de trabalho sobrepostas. Epic Systems e Oracle Health detêm uma forte vantagem de base instalada porque a integração profunda com o prontuário eletrônico lhes permite adicionar IA às contas existentes com menor atrito do que os fornecedores externos. O roteiro de 2025 da Epic incluiu quase 200 recursos de IA em desenvolvimento e uma ferramenta de registro codesenvolvida com a Microsoft, o que mostra como a camada de prontuário eletrônico está evoluindo para um papel de orquestração mais amplo nas operações hospitalares.

Os fornecedores especializados estão respondendo por meio de profundidade, diferenciação regulatória e amplitude de fluxo de trabalho. A Aidoc investiu mais de 150 milhões de USD em seu modelo de base CARE e usou a autorização da FDA para uma solução de triagem de múltiplas indicações para criar um fosso regulatório que é mais difícil para os fornecedores de condição única igualar. A GE HealthCare está se concentrando na camada de gerenciamento de capacidade, em vez de apenas na triagem, e seus exemplos operacionais com grandes sistemas de saúde mostram uma estratégia construída em torno de rendimento, pessoal e desempenho do centro de comando. O espaço em branco permanece mais forte no planejamento de alta, no encaminhamento de saúde comportamental e na implantação em hospitais comunitários menores, onde o custo e a complexidade de implementação ainda limitam a penetração ampla.

O mercado de otimização de departamento de emergência com IA está, portanto, avançando em direção à competição de plataformas, em vez da competição de ferramentas isoladas. Os custos de troca estão aumentando porque as ferramentas de documentação, triagem e rendimento estão cada vez mais inseridas em sistemas de fluxo de trabalho mais amplos que são difíceis de substituir um módulo de cada vez. As equipes de aquisição também estão começando a tratar a prontidão para ISO/IEC 42001 e a conformidade com HL7 FHIR como requisitos informais de entrada, o que favorece os fornecedores com processos de governança e auditoria mais sólidos. A atividade de patentes em torno de triagem por modelo de base, processamento de linguagem natural ambiente e previsão de fluxo de pacientes também está se concentrando entre os participantes com maior financiamento, o que deve ajudar o grupo líder a defender posições diferenciadas mesmo quando alguns recursos de fluxo de trabalho se tornam mais fáceis de replicar.

Líderes do Setor de Otimização de Departamento de Emergência com IA

-

Epic Systems Corporation

-

Oracle Corporation

-

Aidoc

-

Qventus, Inc.

-

TeleTracking Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Sayvant publicou o maior estudo multicêntrico de documentação clínica assistida por IA em medicina de emergência, cobrindo mais de 250.000 encontros com pacientes em 50 departamentos de emergência que variam de centros médicos acadêmicos a instalações rurais, fornecendo o conjunto de evidências de atendimento agudo do mundo real mais abrangente até o momento.

- Março de 2026: A Oracle Corporation lançou o Oracle Health Clinical AI Agent para ambientes de departamento de emergência e internação no mercado dos EUA, permitindo a geração de notas ambiente em tempo real que capturam o contexto clínico de múltiplos encontros sem transcrição pós-encontro, abordando diretamente um dos drenos de produtividade mais citados na medicina de emergência.

- Fevereiro de 2026: A Qventus lançou o Care Gap and Coding Automation Suite, combinando identificação de diagnóstico perdido orientada por IA, orquestração de atendimento em tempo real e documentação automatizada em um único fluxo de trabalho incorporado ao prontuário eletrônico, a primeira solução a vincular detecção, intervenção e codificação em um ciclo contínuo.

- Fevereiro de 2026: O Houston Methodist implantou a plataforma de IA ambiente da Ambience Healthcare em toda a empresa, abrangendo ambientes ambulatoriais, de emergência e de internação, atingindo 80% de utilização em todas as especialidades e marcando uma das implantações de IA ambiente mais amplas em um centro médico acadêmico dos EUA até o momento.

Escopo do Relatório Global do Mercado de Otimização de Departamento de Emergência com IA

De acordo com o escopo do relatório, o mercado de otimização de departamento de emergência com IA é o segmento de tecnologia em saúde onde a inteligência artificial é aplicada para otimizar os fluxos de trabalho do departamento de emergência, incluindo triagem, previsão de picos e alocação de recursos. Ele se concentra na redução dos tempos de espera, na melhoria da segurança do paciente e no aumento da eficiência da equipe em ambientes de emergência de alta complexidade, tornando-o uma área de crescimento crítica dentro das operações hospitalares e da análise preditiva.

O mercado de otimização de departamento de emergência com IA é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, o mercado é segmentado em otimização de triagem de pacientes, otimização de fluxo e rendimento de pacientes, otimização de alocação de recursos e pessoal, automação de documentação clínica, planejamento de alta e gerenciamento de leitos e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, centros de atendimento urgente, centros de cirurgia ambulatorial e redes de telessaúde e atendimento virtual. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização de Triagem de Pacientes |

| Otimização de Fluxo e Rendimento de Pacientes |

| Otimização de Alocação de Recursos e Pessoal |

| Automação de Documentação Clínica |

| Planejamento de Alta e Gerenciamento de Leitos |

| Outras Aplicações |

| Hospitais e Sistemas de Saúde |

| Centros de Atendimento Urgente |

| Centros de Cirurgia Ambulatorial |

| Redes de Telessaúde e Atendimento Virtual |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Otimização de Triagem de Pacientes | |

| Otimização de Fluxo e Rendimento de Pacientes | ||

| Otimização de Alocação de Recursos e Pessoal | ||

| Automação de Documentação Clínica | ||

| Planejamento de Alta e Gerenciamento de Leitos | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Atendimento Urgente | ||

| Centros de Cirurgia Ambulatorial | ||

| Redes de Telessaúde e Atendimento Virtual | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de otimização de departamento de emergência com IA em 2031?

O mercado de otimização de departamento de emergência com IA está previsto para atingir 4,57 bilhões de USD até 2031, crescendo de 1,03 bilhão de USD em 2025 para 1,31 bilhão de USD em 2026 a um CAGR de 28,45%.

Qual componente lidera a receita na otimização de departamento de emergência com IA?

O software liderou o mercado com uma participação de 61,13% em 2025 e também está projetado para ser o componente de crescimento mais rápido com um CAGR de 28,54% até 2031.

Qual aplicação está crescendo mais rapidamente na otimização de departamento de emergência?

O gerenciamento de fluxo e rendimento de pacientes está projetado para crescer a um CAGR de 29,35% até 2031, à frente de outras áreas de aplicação.

Qual região está se expandindo mais rapidamente para soluções de IA em departamento de emergência?

A Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 30,24% até 2031, apoiada pela rápida implantação de IA hospitalar na China e por programas de validação estruturados na Coreia do Sul.

Página atualizada pela última vez em: