Tamanho e Participação do Mercado de Ferramentas de Triagem de Osteoporose por IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 356.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 902.02 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Triagem de Osteoporose por IA pela Mordor Intelligence

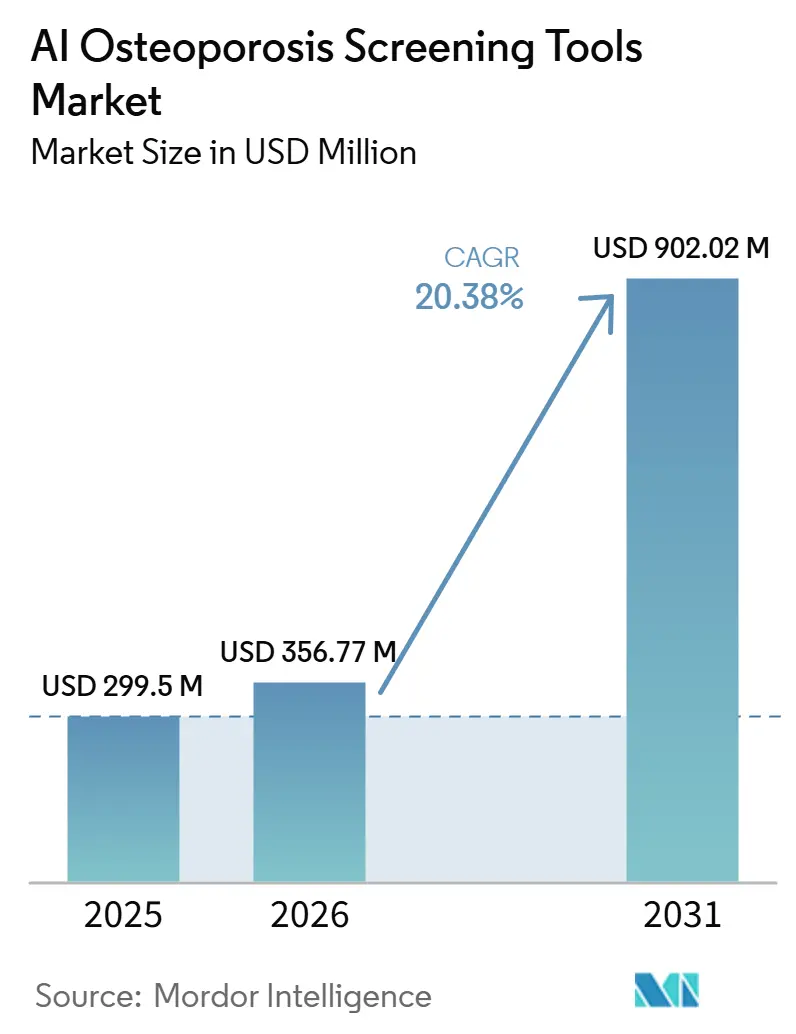

O tamanho do Mercado de Ferramentas de Triagem de Osteoporose por IA foi avaliado em 299,5 milhões de USD em 2025 e estima-se que cresça de 356,77 milhões de USD em 2026 para atingir 902,02 milhões de USD até 2031, a um CAGR de 20,38% durante o período de previsão (2026-2031).

Mais de 500 milhões de pessoas em todo o mundo vivem com osteoporose, e até 80% das pessoas que sofrem fraturas por fragilidade ainda permanecem sem diagnóstico e sem tratamento para a condição subjacente, o que mantém o mercado de ferramentas de triagem de osteoporose por IA vinculado a uma lacuna persistente de cuidados, em vez de um ciclo de demanda de curto prazo. Fraturas por fragilidade em adultos com mais de 55 anos superam 37 milhões por ano em todo o mundo, e a incidência de fraturas de quadril deve aumentar acentuadamente até 2050 com o envelhecimento das populações, o que sustenta uma demanda de longa duração por triagem e prevenção mais precoces no mercado de ferramentas de triagem de osteoporose por IA. Os fornecedores no mercado de ferramentas de triagem de osteoporose por IA estão ganhando tração porque seus softwares podem extrair sinais de saúde óssea de exames que os sistemas de saúde já realizam, o que ajuda as instalações a expandir a identificação de casos sem adicionar novas sessões de imagem ou ônus adicional ao paciente. A política e a infraestrutura de dados também estão melhorando o argumento para a adoção, porque o modelo TEAM do CMS agora vincula a otimização da saúde óssea à responsabilidade no nível de episódio em hospitais dos EUA, enquanto a regra proposta ONC HTI-5 apoia uma interoperabilidade mais ampla baseada em FHIR para softwares clínicos. Os principais limites do mercado de ferramentas de triagem de osteoporose por IA permanecem sendo a incerteza de reembolso, a documentação regulatória adicional para softwares adaptativos e a cautela dos clínicos em relação à explicabilidade e responsabilidade, de modo que a adoção continuará dependendo de quão bem os fornecedores se encaixam nos fluxos de cuidados reais, e não apenas do desempenho técnico.

Principais Conclusões do Relatório

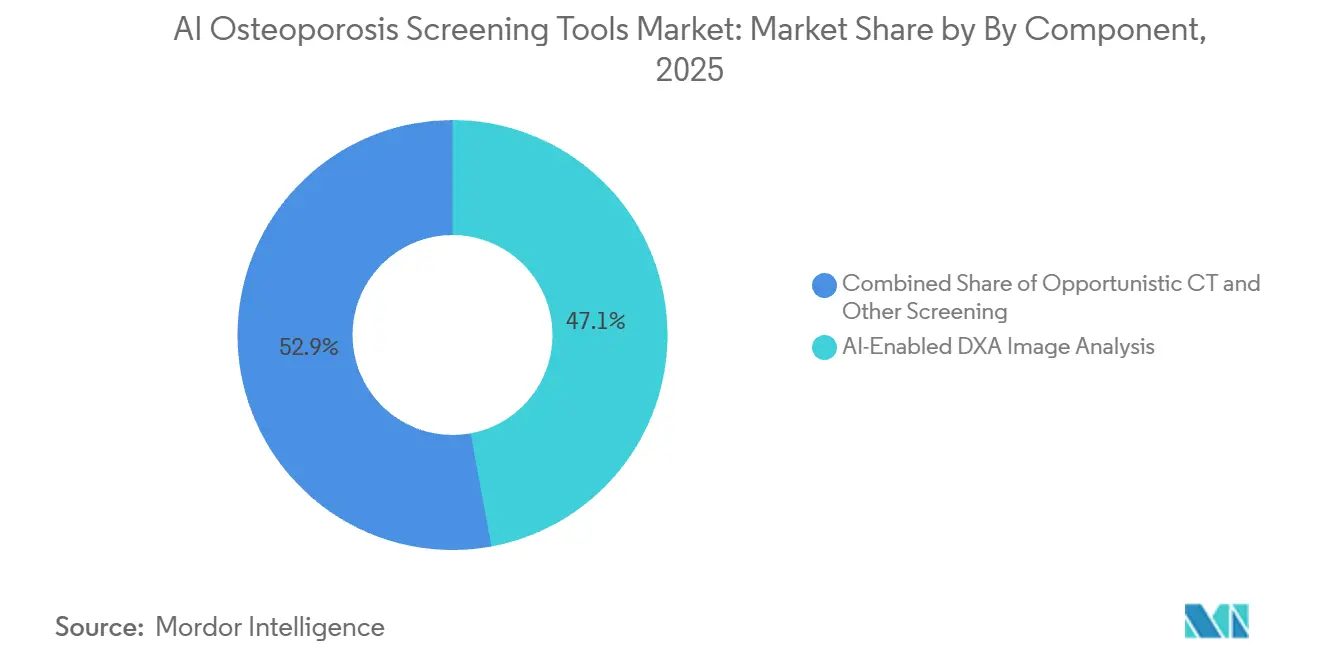

Por tecnologia, a Análise de Imagem DXA Habilitada por IA liderou com 47,1% de participação de receita em 2025, enquanto a Triagem Oportunista por TC e Raio-X com IA está prevista para expandir a um CAGR de 21,4% até 2031.

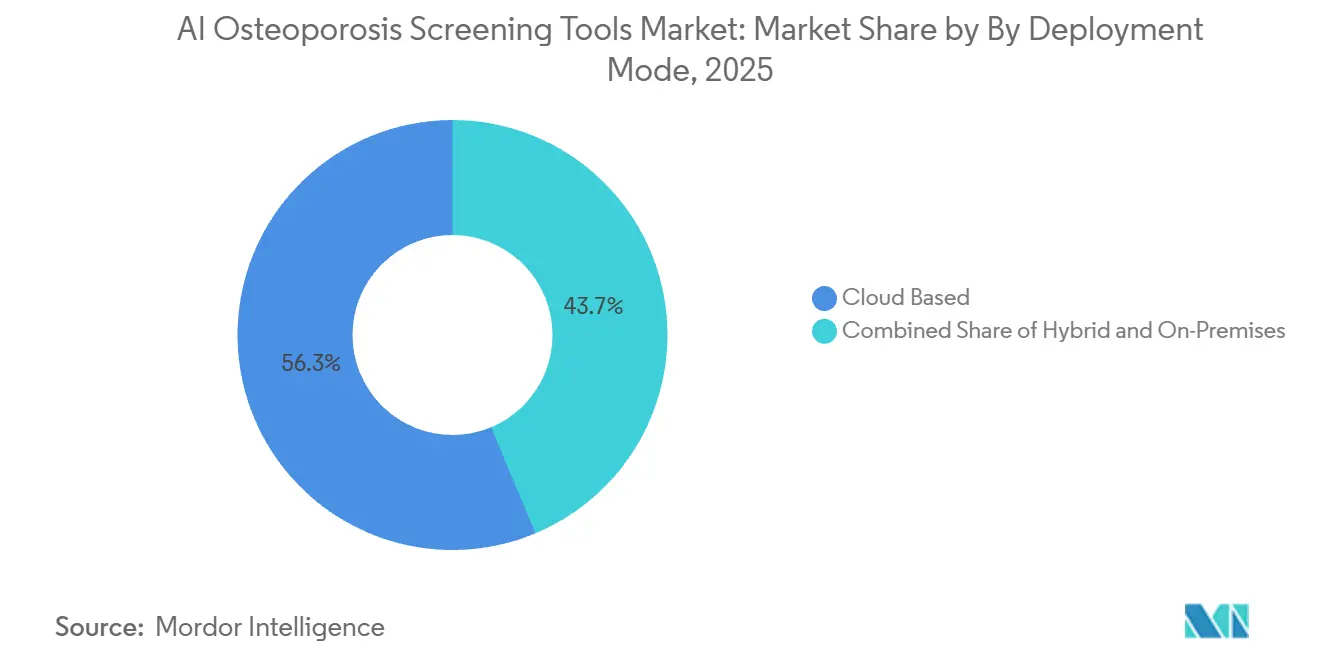

Por modo de implantação, a implantação baseada em Nuvem deteve 56,3% da receita em 2025 e também registrou o maior CAGR projetado de 22,3% até 2031.

Por usuário final, Hospitais e centros de diagnóstico responderam por 43,2% da receita em 2025, enquanto as redes de atenção primária registraram o maior CAGR projetado de 20,9% até 2031.

Por modelo de monetização, a precificação baseada em Assinatura representou 52,1% da receita em 2025, enquanto a precificação por exame e baseada em uso está projetada para crescer mais rapidamente a um CAGR de 20,9% até 2031.

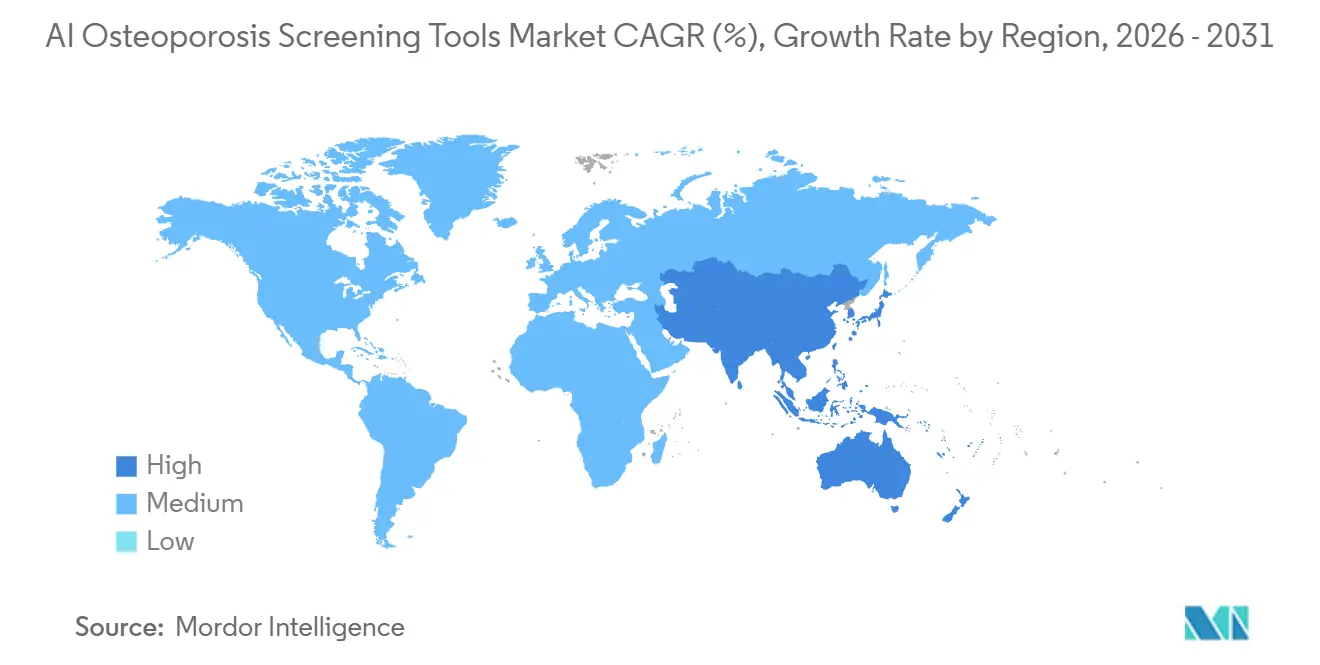

Por geografia, a América do Norte deteve 45,1% da receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 22,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Triagem de Osteoporose por IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Osteoporose e Carga de Casos Não Diagnosticados | +5.2% | Global, maior urgência na Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Triagem Oportunista a partir de Dados de Imagem Existentes | +5.8% | América do Norte e Europa, com ganhos iniciais no Leste Asiático e na Alemanha | Médio prazo (2-4 anos) |

| A Automação por IA Reduz a Carga de Trabalho de Radiologistas e Técnicos | +3.5% | Global, com maior concentração inicial na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Incentivos de Cuidados Baseados em Valor para Estratificação de Risco Mais Precoce | +2.9% | América do Norte, com potencial de expansão para sistemas públicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Implantação Integrada em Nuvem e com Prontuário Eletrônico Melhora a Adoção no Fluxo de Trabalho | +2.8% | Global, mais forte na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Populações de Atenção Primária com Triagem Insuficiente Oferecem Expansão | +2.5% | Núcleo da Ásia-Pacífico, com expansão para América do Sul, MEA e interior da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoporose e Carga de Casos Não Diagnosticados

O mercado de ferramentas de triagem de osteoporose por IA recebe apoio constante da escala da doença óssea não tratada em sistemas de saúde desenvolvidos e emergentes. A Fundação Internacional de Osteoporose[1]Fundação Internacional de Osteoporose, "No Dia Mundial da Osteoporose, Especialistas Alertam para o Crescente Ônus das Fraturas por Fragilidade," IOF declarou em 2025 que mais de 500 milhões de pessoas vivem com osteoporose em todo o mundo, e apenas 1 em cada 5 pacientes com fratura recebe diagnóstico ou terapia adequada em muitos países de alta renda. A deficiência não se limita às mulheres, pois evidências do mundo real da Rho mostraram que os encaminhamentos para DXA promovidos por IA identificaram taxas mais altas de verdadeira baixa densidade mineral óssea em homens mais velhos do que a prática convencional de encaminhamento, o que aponta para um conjunto oculto de casos perdidos no mercado de ferramentas de triagem de osteoporose por IA. Isso importa porque softwares que funcionam sem que um clínico solicite primeiro um exame ósseo dedicado podem converter pontos cegos de encaminhamento de longa data em oportunidades de triagem de rotina dentro de fluxos de imagem comuns. As projeções de carga a longo prazo também permanecem severas, com a Osteoporosis International projetando 397.537 mortes e 14.350.582 anos de vida ajustados por incapacidade entre mulheres pós-menopáusicas por fraturas relacionadas à baixa densidade mineral óssea até 2050, o que sustenta uma longa cauda de necessidade por ferramentas orientadas à prevenção.

Expansão da Triagem Oportunista a partir de Dados de Imagem Existentes

O mercado de ferramentas de triagem de osteoporose por IA também está se beneficiando de uma clara mudança em direção à triagem oportunista, em que exames existentes são reutilizados para detectar perda óssea sem adicionar novas consultas. Um estudo de coorte multicêntrico de 2025 relatou que modelos de aprendizado profundo aplicados a TC de baixa dose do tórax e TC lombar apresentaram alta precisão diagnóstica para osteoporose em equipamentos de múltiplos fabricantes, o que ajuda os compradores a confiar em uma implantação mais ampla em frotas de imagem mistas. Os sistemas de saúde também ganham uma vantagem prática porque a triagem oportunista utiliza imagens que já fazem parte do cuidado de rotina, o que reduz o atrito do paciente, evita radiação adicional de exames separados e diminui a necessidade de horários dedicados à triagem. Resultados econômicos fortalecem o argumento, pois estudos na Alemanha, nos Estados Unidos e no Japão concluíram que a triagem oportunista assistida por IA pode ser custo-efetiva em seus respectivos contextos. Como resultado, o mercado de ferramentas de triagem de osteoporose por IA está se expandindo além de uma categoria restrita de software de radiologia e assumindo um papel mais amplo na detecção de saúde populacional e nos fluxos de trabalho de prevenção de fraturas.

A Automação por IA Reduz a Carga de Trabalho de Radiologistas e Técnicos

O mercado de ferramentas de triagem de osteoporose por IA está ganhando apoio porque a automação melhora o rendimento sem exigir que os radiologistas abram mão do controle clínico. As implantações canadenses da Rho processaram mais de 50.000 pacientes em cuidados de rotina e quase dobraram as avaliações iniciais de saúde óssea, enquanto os radiologistas ainda mantinham a opção de incluir os achados de IA em seus laudos. Essa mudança no fluxo de trabalho importa porque desloca a identificação de casos de uma etapa de encaminhamento especializado para o processamento em segundo plano dentro dos sistemas de imagem, o que reduz a chance de que o risco de osteoporose seja ignorado simplesmente porque ninguém iniciou uma avaliação óssea formal. Em ambientes de menor capacidade, esse tipo de automação não é apenas um ganho de eficiência, mas frequentemente é a única forma realista de expandir a triagem em escala. Ofertas vinculadas a equipamentos, como syngo Osteo CT e Bone Health powered by enCORE, também mostram como o mercado de ferramentas de triagem de osteoporose por IA está se integrando aos fluxos de trabalho de imagem instalados, em vez de pedir aos hospitais que construam um modelo operacional separado do zero.

Incentivos de Cuidados Baseados em Valor para Estratificação de Risco Mais Precoce

O mercado de ferramentas de triagem de osteoporose por IA também está sendo impulsionado por modelos de pagamento que recompensam a detecção precoce em vez do tratamento tardio de fraturas. O modelo TEAM do CMS está em vigor desde janeiro de 2026 e abrange cerca de 700 hospitais de cuidados agudos nos EUA em pacotes de pagamento baseados em episódios, incluindo fusão espinhal e tratamento cirúrgico de fratura de quadril e fêmur, onde osteopenia ou osteoporose não reconhecidas podem afetar materialmente os resultados e os custos. A Fundação de Saúde Óssea e Osteoporose também instou o CMS a incorporar a avaliação da saúde óssea no design de pagamento para substituição articular, citando evidências de que mais da metade dos pacientes submetidos a substituição de quadril têm osteoporose subjacente ou baixa massa óssea. Isso muda a lógica do comprador no mercado de ferramentas de triagem de osteoporose por IA porque as equipes financeiras hospitalares e os líderes de gestão de cuidados agora têm razão para enxergar o software de triagem como uma forma de controlar o risco de episódio, e não apenas como um complemento diagnóstico para a radiologia. Uma vez que a saúde óssea entra na responsabilidade de qualidade e pagamento, as decisões de aquisição têm maior probabilidade de migrar de orçamentos departamentais isolados para aprovação institucional mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Carga Regulatória para IA Clínica | -1.8% | Global, mais aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Restrições de Interoperabilidade e Governança de Dados | -1.3% | Global, especialmente em ambientes de prontuário eletrônico fragmentados na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Visibilidade Limitada de Reembolso para Triagem Assistida por IA | -2.2% | América do Norte e Europa, com maior gravidade no MEA e na América do Sul | Longo prazo (≥ 4 anos) |

| Confiança do Clínico, Explicabilidade e Preocupações com Responsabilidade | -1.4% | Global, mais forte em ambientes de atenção primária e sistemas de menor recurso | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Visibilidade Limitada de Reembolso para Triagem Assistida por IA

O reembolso continua sendo a barreira comercial mais persistente no mercado de ferramentas de triagem de osteoporose por IA porque muitas instalações ainda não conseguem associar o valor clínico a um caminho de pagamento previsível. A maioria dos fornecedores ainda depende de arranjos de faturamento das instalações ou de economias por leitura que não são padronizadas entre os pagadores, o que dificulta o planejamento de receita para os prestadores que desejam implantar essas ferramentas em escala. A Fundação de Saúde Óssea e Osteoporose declarou em sua submissão ao CMS de 2024 que os conjuntos de códigos existentes, incluindo as alterações introduzidas pela Tabela de Honorários Médicos de 2025, não capturam os custos de coordenação dos programas de prevenção de fraturas e cuidados colaborativos. A Europa enfrenta um desafio semelhante, pois a Fundação Internacional de Osteoporose e a Medimaps observaram em 2025 que apenas 1 em cada 5 pacientes com fratura na União Europeia recebe diagnóstico ou terapia, o que mostra como o reembolso fraco e a coordenação de cuidados podem limitar a adoção da triagem mesmo quando a necessidade clínica é alta. Até que os pagadores tratem a triagem preventiva e o acompanhamento como um fluxo de cuidados reconhecido, o mercado de ferramentas de triagem de osteoporose por IA continuará enfrentando implantações mais lentas do que suas capacidades técnicas poderiam sugerir.

Confiança do Clínico, Explicabilidade e Preocupações com Responsabilidade

A cautela dos clínicos ainda desacelera o mercado de ferramentas de triagem de osteoporose por IA, especialmente quando se espera que o software influencie decisões de diagnóstico, encaminhamento ou tratamento no cuidado de rotina. Uma declaração de consenso da Ásia-Pacífico de 2026 alertou que ferramentas de IA não validadas podem classificar erroneamente os pacientes e recomendou que a IA apoie a avaliação clínica de risco em vez de atuar como um tomador de decisão diagnóstica independente. O mesmo documento também observou que modelos treinados principalmente em conjuntos de dados de imagem ocidentais podem ter desempenho inferior em populações da Ásia-Pacífico, o que torna a validação local importante antes do uso amplo. A responsabilidade é outro freio porque radiologistas ou clínicos ainda podem se sentir responsáveis por reconhecer ou rejeitar os achados de IA, mesmo após uma ferramenta ter obtido autorização regulatória. Essa dinâmica pode reduzir a inclusão real nos laudos e enfraquecer o impacto clínico mensurável que os fornecedores no mercado de ferramentas de triagem de osteoporose por IA precisam demonstrar às equipes de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Integração com DXA Ancora a Receita, a Triagem por TC Acelera a Captura de Participação

A Análise de Imagem DXA Habilitada por IA deteve 47,1% da participação do mercado de ferramentas de triagem de osteoporose por IA em 2025, mantendo-se como o maior segmento de tecnologia porque o DXA permanece o fluxo de trabalho de referência estabelecido para a medição da densidade mineral óssea na prática clínica. A Medimaps[2]Medimaps Group S.A., "A Medimaps Abre Novos Caminhos na Avaliação do Risco de Fratura com Autorização da FDA e Certificação MDR para o Software TBS Osteo de Próxima Geração," Medimaps declarou em janeiro de 2025 que o TBS Osteo Advanced é o único software de dispositivo médico aprovado para avaliação da microarquitetura óssea em ambientes clínicos, é utilizado em mais de 4 milhões de procedimentos por ano e é referenciado por mais de 30 diretrizes clínicas internacionais, o que mostra por que o software vinculado ao DXA ainda ancora a receita comercial no mercado de ferramentas de triagem de osteoporose por IA. Este segmento se beneficia de uma estrutura de reembolso existente em torno do DXA, especialmente na América do Norte, o que torna a justificativa do comprador mais direta do que para ferramentas oportunistas mais recentes. Ele também se encaixa perfeitamente nos fluxos de trabalho familiares de radiologia e doença óssea metabólica, de modo que os hospitais podem agregar valor sem redesenhar como os testes ósseos centrais já são realizados.

A Triagem Oportunista por TC e Raio-X com IA está projetada para ser a parte de expansão mais rápida do tamanho do mercado de ferramentas de triagem de osteoporose por IA a um CAGR de 21,4% até 2031, porque pode monetizar a capacidade de imagem que os sistemas de saúde já possuem. A autorização De Novo da FDA de abril de 2024 para a Rho criou um precedente regulatório claro para a avaliação oportunista de baixa densidade mineral óssea a partir de raios-X padrão, o que reduziu uma das maiores barreiras de adoção para este ramo do setor de ferramentas de triagem de osteoporose por IA. Um estudo de 2026 [3]Chen S.-H. et al., "Avançando a Equidade Diagnóstica por meio da Triagem de Radiografia de Tórax por Inteligência Artificial para Osteoporose em Populações Asiáticas," npj Digital Medicine em uma população de triagem taiwanesa relatou uma AUC de 0,95 para um modelo de IA lendo radiografias de tórax para densidade mineral óssea anormal, o que apoia o argumento clínico para uma implantação populacional mais ampla quando a validação local está em vigor. A triagem por IA baseada em ultrassom permanece relevante em ambientes portáteis e com recursos limitados, enquanto outras ferramentas, como abordagens combinadas de fragilidade óssea-muscular e calculadoras de risco de fratura assistidas por IA, ainda são contribuintes em estágio inicial. Na China rural, programas portáteis de DXA já estão sendo usados para ampliar o acesso à triagem, e camadas de interpretação por IA estão sendo adicionadas para ajudar a escalar a análise onde a infraestrutura especializada é limitada.

Por Modo de Implantação: A Nuvem Lidera em Participação e Crescimento à Medida que a Integração ao Fluxo de Trabalho se Aprofunda

A implantação baseada em Nuvem deteve 56,3% de participação de receita em 2025 e também deve registrar o crescimento mais rápido a um CAGR de 22,3% até 2031, tornando-a o modelo de implantação comercialmente mais favorecido no mercado de ferramentas de triagem de osteoporose por IA. Essa liderança reflete as necessidades práticas do software de IA, pois os fornecedores precisam gerenciar atualizações, dar suporte a múltiplos locais e conectar os resultados de volta aos sistemas clínicos sem pedir a cada hospital que mantenha uma pilha de software separada. A Rho usa integração padrão FHIR para extrair dados relevantes de prontuários eletrônicos e retornar os achados ao fluxo de trabalho, o que ilustra por que a entrega em nuvem está se tornando central para as instalações que desejam que o mercado de ferramentas de triagem de osteoporose por IA opere como parte do cuidado de rotina, em vez de como um aplicativo independente. A Medimaps também expandiu o argumento para o gerenciamento central no estilo nuvem em 2025, quando lançou o TBS Osteo Advanced com capacidades de gerenciamento de frota multissite, mostrando como a padronização em nível de rede importa em sistemas de saúde maiores.

O segmento de nuvem também está se beneficiando porque se encaixa na forma como os compradores corporativos agora avaliam o software, onde o refinamento contínuo do modelo e a governança compartilhada importam tanto quanto a primeira instalação. Para grupos de imagem com múltiplos locais, a administração centralizada reduz o ônus do controle de versão local e mantém a qualidade mais consistente entre os sites. Isso importa no mercado de ferramentas de triagem de osteoporose por IA porque a precisão de detecção, o tempo do fluxo de trabalho e a aceitação do clínico dependem de uma implantação confiável, e não apenas do desempenho do algoritmo. A entrega em nuvem, portanto, apoia a transição de projetos piloto para contratos em todo o sistema.

Por Usuário Final: Os Hospitais Ancoram o Volume Enquanto a Atenção Primária Desbloqueia a Próxima Camada do Mercado

Hospitais e centros de diagnóstico responderam por 43,2% da receita em 2025, mantendo-os como o principal grupo de usuários finais no mercado de ferramentas de triagem de osteoporose por IA porque concentram equipamentos de DXA, ambientes de PACS e fluxos de trabalho especializados de radiologia. Esses locais são os primeiros compradores naturais porque os produtos atuais frequentemente entram pelos departamentos de imagem que já interpretam achados de densidade óssea ou relacionados a fraturas. Clínicas especializadas em ortopedia, endocrinologia e imagem permanecem usuários secundários relevantes, especialmente para software de aumento de DXA que se encaixa nos fluxos de trabalho especializados existentes. Instituições de pesquisa e acadêmicas contribuem com uma base de receita direta menor, mas permanecem importantes porque geram estudos de validação e suporte a diretrizes que posteriormente moldam a aceitação comercial.

Esse padrão de usuário final importa porque mostra que o mercado de ferramentas de triagem de osteoporose por IA ainda repousa em ambientes onde a governança clínica, a expertise em imagem e a capacidade de revisão de software já estão estabelecidas. Os grandes hospitais também têm a melhor capacidade de conectar os resultados da triagem com o cuidado de acompanhamento, o que os ajuda a demonstrar valor além de um único resultado de imagem. Isso dá às implantações lideradas por hospitais um papel forte na formação de receita inicial para o mercado de ferramentas de triagem de osteoporose por IA. Também explica por que muitos fornecedores primeiro provam utilidade em ambientes de cuidados terciários ou em rede antes de avançar para canais comunitários.

As redes de atenção primária devem crescer mais rapidamente a um CAGR de 20,9% até 2031, refletindo uma mudança constante no mercado de ferramentas de triagem de osteoporose por IA em direção à detecção mais precoce antes que uma fratura ocorra. Dados do mundo real da Rho mostraram que os encaminhamentos para DXA promovidos por IA identificaram coortes masculinas de maior risco do que a prática de encaminhamento padrão, o que mostra como os fluxos de trabalho voltados para a comunidade podem alcançar pacientes que frequentemente são perdidos em fluxos liderados por especialistas. O modelo TEAM do CMS também incentiva os sistemas hospitalares a levar a vigilância da saúde óssea mais a montante, porque a responsabilidade por episódios relacionados a fraturas torna a identificação precoce financeiramente relevante para equipes de cuidados mais amplas. À medida que isso acontece, o software no setor de ferramentas de triagem de osteoporose por IA provavelmente migrará de um auxílio restrito à radiologia para um insumo de coordenação de cuidados que apoia encaminhamento, prevenção e acompanhamento ao longo do continuum. A próxima camada de crescimento, portanto, depende menos de adicionar capacidade especializada e mais de trazer a detecção de risco de rotina para os ambientes onde os pacientes entram primeiro no sistema.

Por Modelo de Monetização: A Assinatura Captura a Participação Estabelecida Enquanto a Precificação Por Exame Abre Camadas de Mercado de Alto Crescimento

A precificação baseada em Assinatura representou 52,1% da receita em 2025, tornando-a o principal modelo comercial no mercado de ferramentas de triagem de osteoporose por IA porque os fornecedores desejam receita recorrente, cobertura contínua de atualizações e vínculos institucionais mais estreitos. A Medimaps migrou o TBS Osteo Advanced para um modelo de assinatura em 2025, agrupando atualizações de software, melhorias analíticas e suporte em um arranjo recorrente que se adequa a instalações de DXA de alto volume e sistemas de saúde maiores. A precificação por assinatura funciona bem onde o volume de exames é estável e as equipes de aquisição preferem um modelo operacional previsível em vez de decisões de compra repetidas. Ela também apoia a economia do mercado de ferramentas de triagem de osteoporose por IA porque o desempenho do modelo, a qualidade da integração e a documentação regulatória exigem manutenção contínua em vez de entrega única.

Este modelo permanece especialmente forte entre os fornecedores estabelecidos que já atendem clientes corporativos ou de rede com grandes bases de imagem instaladas. Os compradores nesses ambientes frequentemente valorizam a continuidade do serviço a longo prazo e a governança centralizada de software mais do que a flexibilidade de curto prazo no preço unitário. Isso mantém a receita de assinatura como a principal base estabelecida no mercado de ferramentas de triagem de osteoporose por IA. Também se alinha com o movimento mais amplo em direção à entrega em nuvem, onde o gerenciamento contínuo de software faz parte da proposta de valor.

Análise Geográfica

A América do Norte deteve 45,1% da participação do mercado de ferramentas de triagem de osteoporose por IA em 2025, tornando-a a maior contribuinte regional porque combina densa infraestrutura de DXA, um caminho maduro de software da FDA e bases de reembolso mais sólidas do que a maioria das outras regiões. Os EUA agora adicionam um gatilho de demanda mais nítido por meio do TEAM, porque os hospitais cobertos pela responsabilidade baseada em episódios têm uma razão mais clara para melhorar a detecção da saúde óssea antes que complicações custosas ocorram. A região também se beneficia de um pipeline regulatório ativo, com vários fornecedores já usando a autorização da FDA como sinal de credibilidade ao abordar redes de prestadores mais amplas. O Canadá adiciona validação significativa do mundo real, porque as implantações de rotina da Rho processaram mais de 50.000 pacientes e mostraram que os fluxos de encaminhamento apoiados por IA podem identificar grupos de alto risco com triagem insuficiente.

A Europa permanece importante para o mercado de ferramentas de triagem de osteoporose por IA porque a carga da doença é grande, mas a comercialização ainda avança por meio de limites estruturais no reembolso e na coordenação de cuidados. A Fundação Internacional de Osteoporose estimou que 32 milhões de europeus com 50 anos ou mais têm osteoporose, e as fraturas osteoporóticas anuais na União Europeia, Suíça e Reino Unido estão projetadas para atingir 5,34 milhões até 2034. A Alemanha se destaca porque pesquisas locais constataram que a triagem por radiografia de tórax com IA é custo-efetiva, o que dá à região um argumento econômico mais prático para uma implantação oportunista mais ampla. Ao mesmo tempo, o caminho europeu ainda depende fortemente da conformidade com o MDR, e o caminho de autorização dupla nos EUA e na UE da Medimaps tornou-se um ponto de referência importante para fornecedores que desejam vender em ambas as regiões.

A Ásia-Pacífico está definida para registrar o crescimento mais rápido no tamanho do mercado de ferramentas de triagem de osteoporose por IA a um CAGR de 22,1% até 2031, impulsionada por uma grande população envelhecida, acesso limitado ao DXA em muitos países e crescente aceitação da IA como uma extensão prática da triagem. A auditoria regional APCO-IOF[4]Consórcio Ásia-Pacífico sobre Osteoporose e Fundação Internacional de Osteoporose, "Auditoria Regional Ásia-Pacífico APCO-IOF," IOF de 2025 constatou que a osteoporose é uma prioridade nacional de saúde em apenas 6 países auditados da Ásia-Pacífico, o que ressalta quanta necessidade não atendida ainda existe na região. O Japão se destaca porque pesquisas locais constataram que a triagem oportunista de radiografia de tórax assistida por IA é custo-efetiva para a prevenção de fraturas em mulheres mais velhas, mesmo que as taxas de triagem permaneçam baixas. A China também representa uma forte oportunidade impulsionada pelo acesso, porque programas portáteis de DXA em áreas rurais estão ampliando a cobertura da triagem e criando demanda por camadas de interpretação por IA que podem compensar a capacidade especializada limitada. O Oriente Médio e África e a América do Sul permanecem mercados em estágio inicial, onde lacunas de infraestrutura e reembolso limitado ainda desaceleram a adoção, embora o investimento em saúde digital em períodos posteriores deva criar aberturas seletivas para o mercado de ferramentas de triagem de osteoporose por IA.

Cenário Competitivo

O mercado de ferramentas de triagem de osteoporose por IA está dividido entre incumbentes de imagem e densitometria que adicionam camadas de software aos relacionamentos de hardware existentes, e fornecedores com foco em IA que constroem triagem oportunista sobre exames já realizados no cuidado de rotina. A Hologic permanece um dos incumbentes mais fortes em densitometria óssea por meio de sua plataforma Horizon DXA, e sua estratégia de vincular a avaliação óssea aos fluxos de pacientes de mamografia existentes mostra como os OEMs estabelecidos estão usando pontos de contato clínicos instalados para expandir o alcance da triagem. A Medimaps ocupa uma posição importante na camada de software vinculada ao DXA, onde sua plataforma TBS Osteo adiciona informações sobre a microarquitetura óssea sem pedir aos prestadores que substituam os fluxos de trabalho de DXA estabelecidos. Sua parceria de 2025 com a OSTEOSYS é um exemplo útil de como o mercado de ferramentas de triagem de osteoporose por IA está se expandindo por meio de alianças hardware-software que abrem novas geografias por meio de um único acordo de base instalada. Esse tipo de parceria importa porque permite que os fornecedores de software escalem por meio do acesso a canais estabelecidos, enquanto os OEMs aumentam o valor de seu parque de equipamentos.

Os fornecedores com foco em IA competem mais em alcance regulatório, integração ao fluxo de trabalho e amplitude do conjunto de dados entre populações e tipos de equipamentos. A Nanox.AI construiu uma posição diferenciada por meio do HealthVCF e do HealthOST, e a empresa recebeu uma recomendação de Avaliação de Valor Antecipado do NICE em 2025, o que sinalizou crescente interesse institucional na detecção de fratura vertebral e perda óssea baseada em IA a partir de TCs de rotina. O BoneView da Gleamer representa outra estratégia focada, usando ampla implantação de raio-X e desempenho de fluxo de trabalho publicado para fortalecer seu papel na detecção de trauma ósseo e fratura vertebral. Esses fornecedores são importantes porque estão tentando ampliar o mercado de ferramentas de triagem de osteoporose por IA além do DXA e para o volume muito maior de imagens não dedicadas. Sua vantagem comercial é mais forte quando os hospitais desejam ganhos imediatos na identificação de casos sem comprar novos equipamentos.

Um cluster competitivo separado está emergindo em torno de fornecedores de software asiáticos com forte implantação local e ambição multijurisdicional. A INFERVISION afirma que o InferRead CT Fracture obteve autorizações em múltiplos sistemas regulatórios e foi implantado em mais de 1.000 hospitais em mais de 30 países, o que lhe confere credibilidade de escala em IA de imagem transfronteiriça. A Shukun Technology relata profunda penetração nos principais hospitais chineses e posiciona a avaliação da densidade óssea como um resultado dentro de pacotes mais amplos de IA torácica e musculoesquelética, o que pode fortalecer o apelo de aquisição onde os compradores preferem plataformas multifuncionais. No geral, o mercado de ferramentas de triagem de osteoporose por IA permanece fragmentado porque nenhuma empresa controla toda a cadeia de hardware, fluxo de trabalho clínico, adequação ao reembolso e amplitude da triagem oportunista. A vantagem competitiva, portanto, vem menos de um único recurso e mais de quão bem um fornecedor combina autorização regulatória, acesso instalado, confiança do clínico e integração corporativa.

Líderes do Setor de Ferramentas de Triagem de Osteoporose por IA

Hologic, Inc.

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Qure.ai Technologies Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Medimaps Group lançou o TBS Osteo Advanced na Europa com certificação MDR, confirmando-o como o único software de dispositivo médico aprovado para avaliação da microarquitetura óssea em ambientes clínicos na Europa. O produto introduz gerenciamento centralizado de frota de DXA multissite, correção de tecidos moles em faixas de IMC mais amplas e um relatório composto de DMO mais TBS entregue em segundos após a conclusão do exame de DXA.

- Junho de 2025: A Medimaps lançou o TBS Osteo Advanced nos Estados Unidos, fazendo a transição para um modelo de precificação por assinatura. O software de próxima geração expande a elegibilidade do paciente além dos limites padrão de IMC por meio da avaliação direta da espessura do tecido, e está disponível nos 90 mercados globais da empresa.

- Dezembro de 2024: O TBS iNsight V4 da Medimaps recebeu autorização 510(k) da FDA, permitindo o cálculo do escore de osso trabecular a partir de imagens de DXA da coluna lombar anteroposterior como adjunto à medição padrão de DMO na avaliação do risco de osteoporose e fratura por fragilidade.

- Abril de 2024: A FDA concedeu autorização de comercialização De Novo para a Rho, o primeiro software de radiologia autorizado pela FDA para avaliação oportunista de baixa densidade mineral óssea a partir de raios-X padrão. As implantações clínicas canadenses subsequentemente processaram mais de 50.000 pacientes, com resultados mostrando que os encaminhamentos para DXA promovidos por IA superaram os protocolos convencionais de padrão de cuidado em coortes masculinas de alto risco.

Escopo do Relatório Global do Mercado de Ferramentas de Triagem de Osteoporose por IA

| Análise de Imagem DXA Habilitada por IA |

| Triagem Oportunista por TC e Raio-X com IA |

| Triagem por IA Baseada em Ultrassom |

| Outras Ferramentas de Triagem por IA |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Hospitais e Centros de Diagnóstico |

| Clínicas Especializadas em Ortopedia e Endocrinologia |

| Centros de Imagem |

| Redes de Atenção Primária |

| Instituições de Pesquisa e Acadêmicas |

| Por Modelo de Monetização (Valor) |

| Assinatura |

| Licença Perpétua |

| Por Exame e Baseado em Uso |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemanha | |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Análise de Imagem DXA Habilitada por IA | |

| Triagem Oportunista por TC e Raio-X com IA | ||

| Triagem por IA Baseada em Ultrassom | ||

| Outras Ferramentas de Triagem por IA | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Usuário Final | Hospitais e Centros de Diagnóstico | |

| Clínicas Especializadas em Ortopedia e Endocrinologia | ||

| Centros de Imagem | ||

| Redes de Atenção Primária | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Por Modelo de Monetização (Valor) | ||

| Assinatura | ||

| Licença Perpétua | ||

| Por Exame e Baseado em Uso | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemanha | ||

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a adoção de ferramentas de IA para triagem de osteoporose?

A adoção está sendo impulsionada por um grande pool de pacientes não diagnosticados, crescente carga de fraturas e a capacidade de extrair sinais de saúde óssea de exames que já estão sendo realizados. O mercado está em 356,8 milhões de USD em 2026 e está previsto para atingir 902 milhões de USD até 2031 a um CAGR de 20,4%.

Por que a triagem oportunista está ganhando tanta atenção?

A triagem oportunista usa imagens de TC ou raio-X de rotina em vez de exigir um exame ósseo separado, o que reduz o ônus do paciente e pode melhorar a identificação de casos. É por isso que a triagem por IA de TC e raio-X está projetada para crescer a um CAGR de 21,4% até 2031.

Qual segmento de tecnologia lidera atualmente a receita?

A análise de imagem DXA habilitada por IA lidera a receita com uma participação de 47,1% em 2025, apoiada pelo uso clínico estabelecido, pelos fluxos de reembolso existentes e pela forte adequação aos fluxos de trabalho atuais de densidade óssea.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação baseada em nuvem lidera com uma participação de 56,3% em 2025 e também é o modelo de crescimento mais rápido a um CAGR de 22,3%, principalmente porque suporta atualizações mais fáceis, gerenciamento multissite e integração mais profunda com prontuário eletrônico.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico oferece as melhores perspectivas de crescimento com um CAGR de 22,1% até 2031, apoiada por grandes populações envelhecidas, acesso limitado ao DXA em muitos países e crescente aceitação da IA como uma ferramenta de triagem escalável.

Qual é a maior barreira comercial para os fornecedores?

O reembolso continua sendo a maior barreira porque muitos prestadores ainda carecem de um caminho de pagamento claro e padronizado para a triagem assistida por IA. Isso desacelera a aquisição mesmo quando a necessidade clínica e o valor técnico são claros.

Página atualizada pela última vez em: