Tamanho e Participação do Mercado de IA em Proteômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

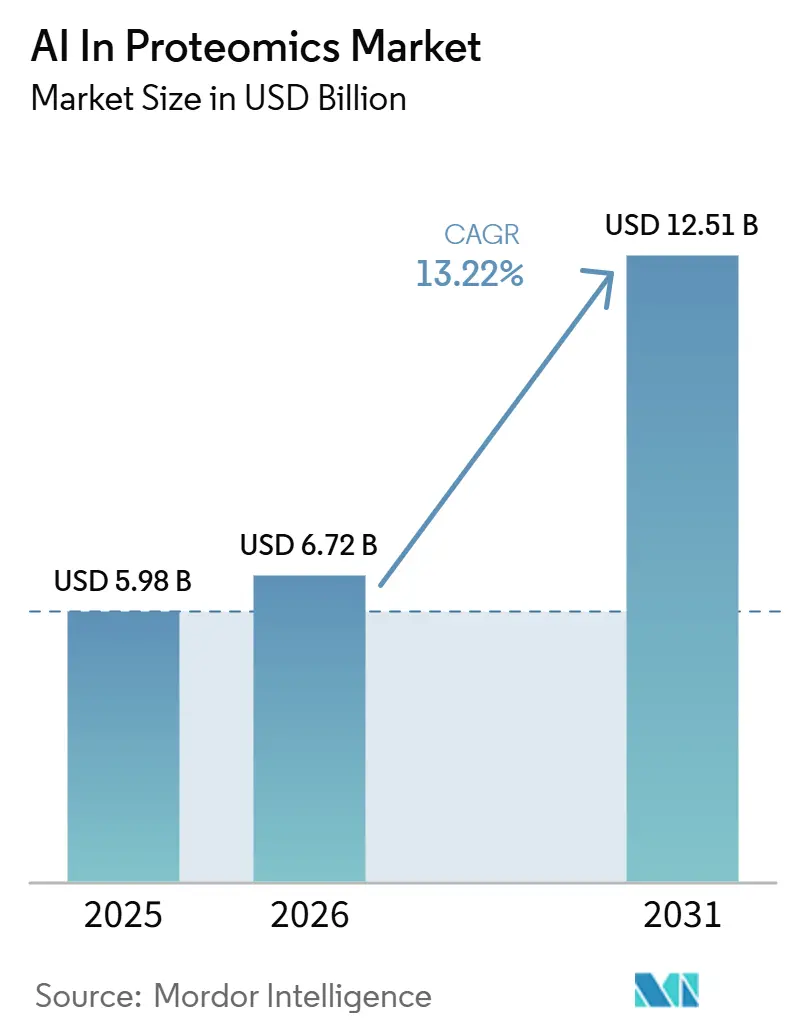

| Tamanho do Mercado (2026) | 6.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

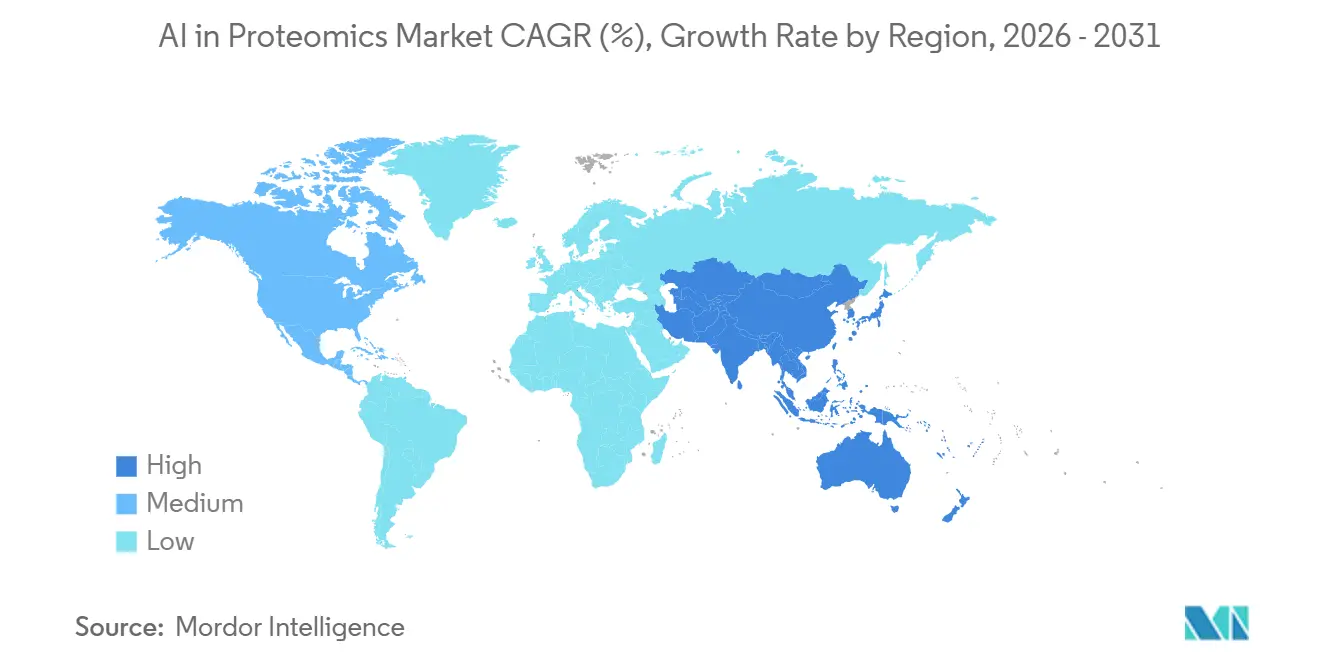

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

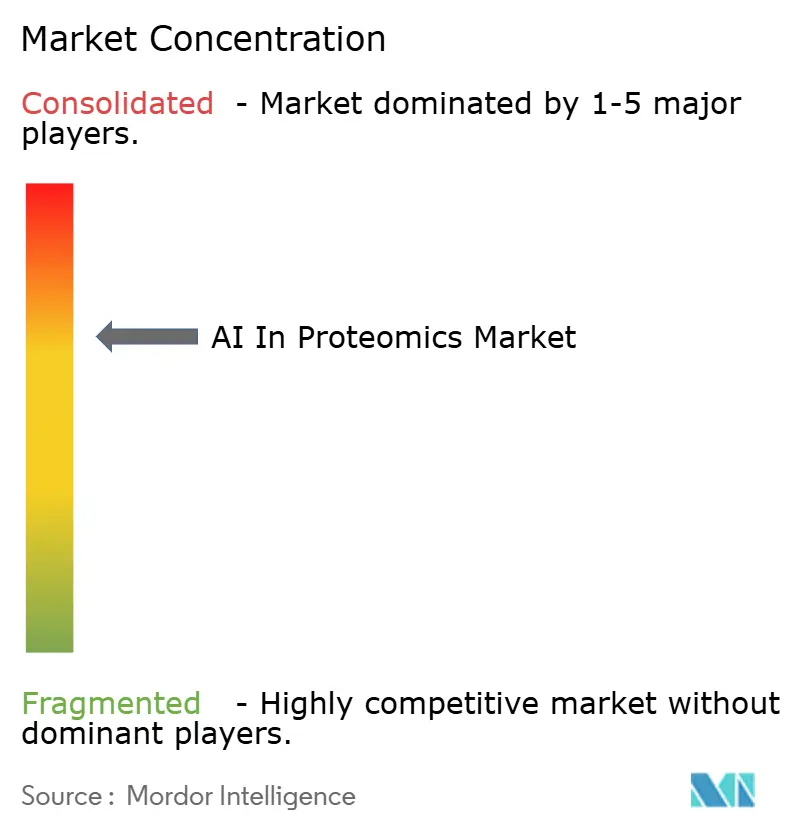

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA em Proteômica por Mordor Intelligence

Espera-se que o mercado de IA em proteômica cresça de 5,98 bilhões de USD em 2025 para 6,72 bilhões de USD em 2026 e está previsto para atingir 12,51 bilhões de USD até 2031 a um CAGR de 13,22% no período de 2026-2031. O mercado de IA em proteômica está se expandindo porque a análise em nível de proteínas agora apoia a modelagem de doenças, a validação de alvos e a estratificação de pacientes de maneiras que vão além dos fluxos de trabalho exclusivos de genômica. Programas de pesquisa translacional mais rápidos, maior demanda por análises nativas de IA e uso mais amplo de espectrometria de massa de alta sensibilidade estão aumentando o volume de conjuntos de dados complexos que requerem interpretação automatizada. As regras de residência de dados na União Europeia, na China e na Índia também estão mudando o design das plataformas, porque os compradores querem cada vez mais opções de implantação regional e inferência local para dados sensíveis de pesquisa e clínicos. A revisão regulatória de software utilizado em proteômica clínica está se tornando uma parte maior do processo de aquisição, o que significa que o desempenho técnico por si só não é mais suficiente para conquistar contratos empresariais. No mercado de IA em proteômica, essas condições favorecem fornecedores que combinam análises, integração de fluxo de trabalho, suporte à conformidade e infraestrutura flexível em uma única oferta comercial.

Principais Conclusões do Relatório

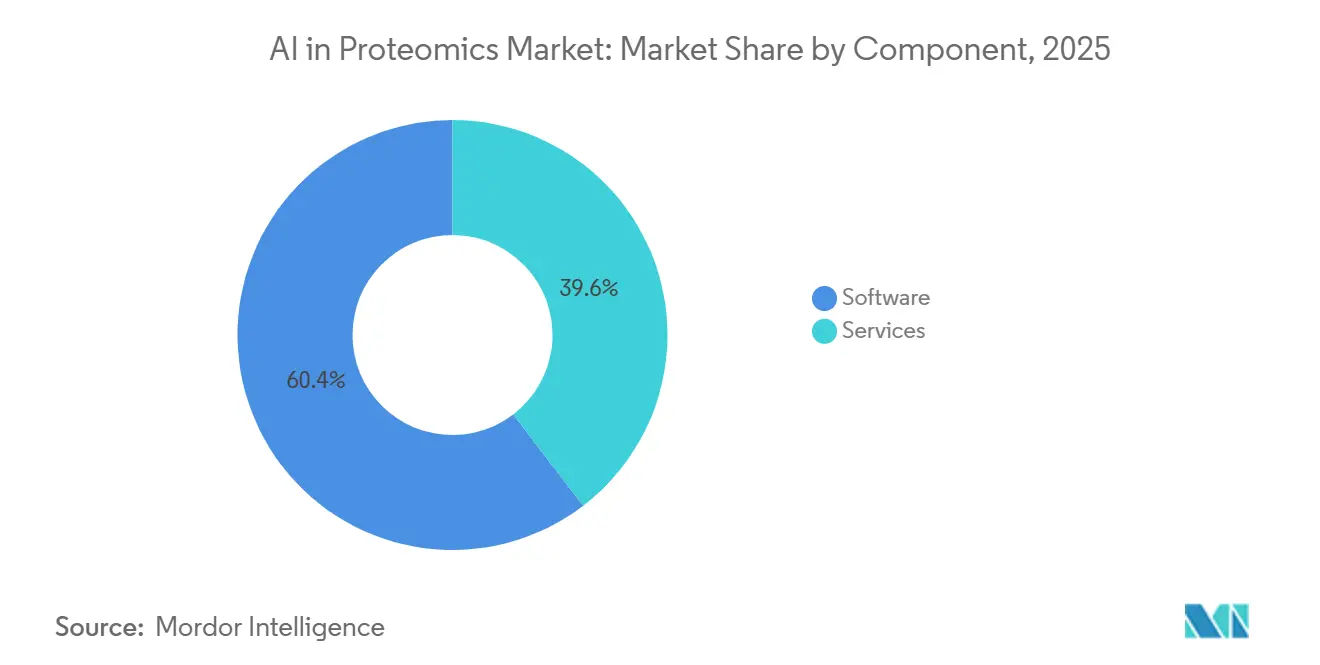

- Por componente, o software detinha 60,37% da receita em 2025, enquanto os serviços estão projetados para registrar o crescimento mais rápido a um CAGR de 13,49% até 2031.

- Por tecnologia, a espectrometria de massa representou 41,83% da receita em 2025, enquanto o sequenciamento de nova geração está previsto para expandir a um CAGR de 13,76% até 2031.

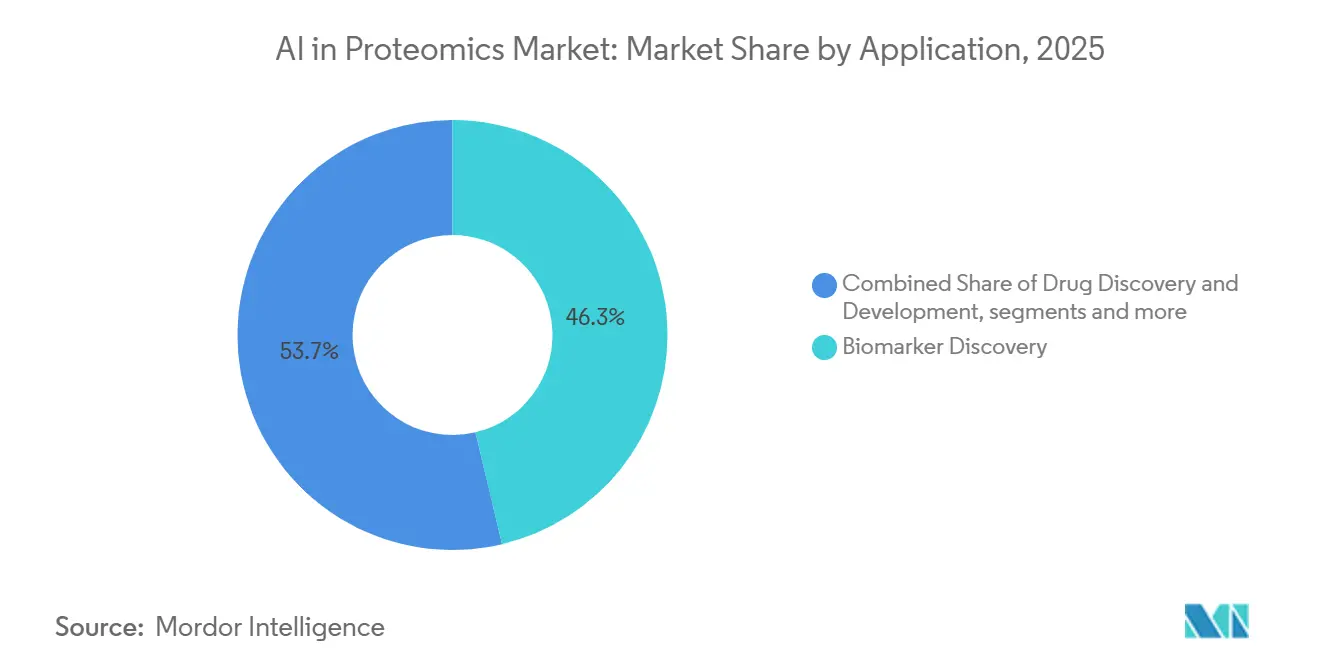

- Por aplicação, a descoberta e o desenvolvimento de medicamentos capturaram 46,28% da receita em 2025, enquanto a descoberta de biomarcadores deve crescer a um CAGR de 15,6% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia representaram 48,52% da receita em 2025, enquanto os institutos acadêmicos e de pesquisa estão projetados para avançar a um CAGR de 14,28% até 2031.

- Por geografia, a América do Norte detinha 50,14% da receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar o crescimento regional mais rápido a um CAGR de 16,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Proteômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Medicina de Precisão e Biomarcadores Translacionais | +3.2% | Global, com ganhos iniciais concentrados na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Desconvolução de Dados Proteômicos de Alta Dimensionalidade Habilitada por IA | +2.8% | Global, com adoção inicial na América do Norte e na Ásia-Pacífico, especialmente na China e no Japão | Médio prazo (2-4 anos) |

| Expansão de Fluxos de Trabalho de Proteômica de Célula Única e Espacial | +2.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda por Validação Automatizada de Alvos para Descoberta de Medicamentos | +2.4% | Global, com adoção primária na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Adoção de Bioinformática Nativa em Nuvem e Análises Federadas | +1.5% | Global, com adoção mais rápida na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de Infraestrutura de Dados Soberana e Implantação de IA Local | +0.8% | Europa, China e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Medicina de Precisão e Biomarcadores Translacionais

O biobancamento em escala populacional mudou a economia do trabalho com biomarcadores no mercado de IA em proteômica porque grandes coortes agora fornecem a profundidade de treinamento necessária para um desenvolvimento e validação de modelos mais robustos. Estudos construídos sobre coortes que variam de 5.000 a 50.000 amostras, incluindo trabalhos vinculados ao UK Biobank e ao FinnGen, mostram que conjuntos de dados proteômicos mais amplos e profundos podem apoiar o desenvolvimento de painéis de biomarcadores clinicamente relevantes em um ritmo que era mais difícil de alcançar alguns anos atrás.[1]Müller-Reif et al., "Estudo ADAPT-MS sobre Dados de Biofluidos em Escala de Proteoma e Suporte à Decisão Clínica com Aprendizado Contínuo," Nature Communications, nature.comA colaboração da Thermo Fisher Scientific com a Precision Health Research Singapore para a iniciativa PRECISE-SG100K estende o mesmo padrão para a Ásia por meio de 10.000 amostras de plasma perfiladas com fluxos de trabalho complementares de ensaio Olink e espectrometria de massa Orbitrap.[2]Thermo Fisher Scientific, "Colaboração PRECISE-SG100K para Perfilamento de Proteômica de Plasma," Business Wire, businesswire.comIsso é importante para o mercado de IA em proteômica porque os painéis validados estão indo além dos ciclos de publicação de pesquisas e entrando em programas de diagnóstico complementar e desenvolvimento clínico regulamentado. Essa mudança expande a demanda comercial de projetos de descoberta únicos para uso recorrente de software, refinamento de modelos e monitoramento de fluxo de trabalho ao longo das etapas do estudo. À medida que o mercado de IA em proteômica se aproxima da implantação clínica, os fornecedores com ferramentas de interpretação de biomarcadores mais robustas e trilhas de auditoria mais claras estão posicionados para capturar uma parcela maior dos gastos recorrentes.

Desconvolução de Dados Proteômicos de Alta Dimensionalidade Habilitada por IA

O mercado de IA em proteômica continua a enfrentar um desafio central de dados porque o desempenho do modelo depende tanto da qualidade, estrutura e interoperabilidade dos conjuntos de dados proteômicos subjacentes quanto do próprio modelo. Um comentário da Proteomes de 2026 argumentou que a prontidão para IA deve começar no ponto de captura de dados, e também observou que entradas resolvidas por proteoforme podem superar abordagens de grupos de proteínas mais amplos na inferência de vias e na generalização entre coortes.[3]Equipe Editorial da Proteomes, "Estrutura para Proteômica de Próxima Geração Baseada em Espectrometria de Massa," Proteomes, mdpi.com No mercado de IA em proteômica, esse tipo de ferramenta é importante porque a interpretação independente de banco de dados ajuda os pesquisadores a trabalhar com organismos mal anotados, estados de doenças raras e amostras complexas de imunopeptidômica. A previsão espectral baseada em redes neurais também está reduzindo o esforço necessário para construir bibliotecas de referência de alta qualidade, o que pode encurtar os tempos de configuração para novos programas. Como resultado, o mercado de IA em proteômica está vendo mais valor migrar para ambientes de software que podem padronizar a qualidade da entrada bruta e melhorar a confiança na interpretação biológica a jusante.

Expansão de Fluxos de Trabalho de Proteômica de Célula Única e Espacial

O mercado de IA em proteômica também está sendo impulsionado por fluxos de trabalho espaciais e de célula única porque o perfilamento proteico em massa frequentemente perde o contexto tecidual e a variação de estado celular que afetam a relevância do alvo. A Deep Visual Proteomics, publicada na Nature em 2025, mostrou que até 5.000 proteínas poderiam ser quantificadas em células únicas dentro do contexto tecidual, o que oferece aos pesquisadores uma rota mais viável para a validação de alvos com resolução espacial em escala pré-clínica. No mercado de IA em proteômica, esses avanços aumentam a demanda por software que possa combinar contexto derivado de imagem, padrões proteicos espaciais e saída de espectrometria de massa em um único ambiente analítico. Esse requisito é importante porque os fornecedores de instrumentos e as empresas de bioinformática especializadas ainda não cobrem totalmente a mesma amplitude de fluxo de trabalho. À medida que a proteômica espacial avança para uso pré-clínico mais amplo, o mercado de IA em proteômica provavelmente recompensará os fornecedores que possam reduzir o ônus de integração entre múltiplas modalidades sem enfraquecer a rastreabilidade dos resultados.

Crescente Demanda por Validação Automatizada de Alvos para Descoberta de Medicamentos

O mercado de IA em proteômica está se beneficiando de ciclos de validação de alvos mais rápidos porque as equipes farmacêuticas querem prazos mais curtos entre a nomeação do alvo proteico e as decisões de desenvolvimento inicial. No mercado de IA em proteômica, esses desenvolvimentos reforçam uma mudança em direção à avaliação de alvos liderada por software e a um suporte mais automatizado ao design de biológicos. Eles também fortalecem o papel de prestadores de serviços especializados e grupos de pesquisa contratada que podem empacotar descoberta de alvos, análise proteômica e interpretação por IA em um modelo de engajamento único e mais rápido. À medida que as organizações de descoberta tentam melhorar a produtividade dos programas, o mercado de IA em proteômica está se beneficiando da demanda por ferramentas que possam conectar a geração de evidências biológicas com resultados prontos para decisão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentação Multimodal e Infraestrutura de Computação | -2.1% | Global, com a maior pressão nos mercados emergentes da Ásia-Pacífico e da América do Sul | Médio prazo (2-4 anos) |

| Falta de Padronização de Dados entre Plataformas para Treinamento de Modelos de IA | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Proteômica-Bioinformática | -1.2% | Global, com maior pressão na Ásia-Pacífico e em outros mercados emergentes | Médio prazo (2-4 anos) |

| Proveniência de Dados, Privacidade e Ambiguidade de PI no Desenvolvimento de Modelos de IA | -1.0% | Europa sob o GDPR, América do Norte sob supervisão da FDA e China sob o PIPL | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentação Multimodal e Infraestrutura de Computação

O mercado de IA em proteômica ainda enfrenta uma barreira de adoção significativa porque os sistemas de espectrometria de massa de nova geração, as camadas de computação de suporte e a infraestrutura gerenciada de dados requerem grandes compromissos de capital. A proteômica de célula única e a análise de proteoforme espacial dependem de instrumentação de alta especificação, e o custo combinado de instrumentos, computação e tratamento de dados pode exceder os orçamentos anuais de proteômica de muitos hospitais e centros acadêmicos fora da América do Norte e da Europa Ocidental. Essa questão de custo é importante no mercado de IA em proteômica porque as premissas de crescimento dependem de uma participação geográfica mais ampla, incluindo países onde os orçamentos de pesquisa e a flexibilidade de aquisição são mais limitados. Os modelos de arrendamento e as estruturas de serviços laboratoriais baseados em nuvem reduzem parte do ônus inicial, mas ainda não eliminam totalmente a lacuna de custo para fluxos de trabalho de proteômica de IA de ponta a ponta. A região com o crescimento projetado mais rápido, a Ásia-Pacífico, ainda reflete uma forte ambição de investimento público em vez de uma estrutura de custos totalmente equilibrada hoje. Até que o custo total de implantação caia ainda mais, o mercado de IA em proteômica permanecerá mais acessível a grupos de biopharma bem financiados, programas nacionais e centros de pesquisa de ponta do que a instituições de médio porte.

Falta de Padronização de Dados entre Plataformas para Treinamento de Modelos de IA

O mercado de IA em proteômica também é limitado por padrões de dados inconsistentes porque a precisão do modelo frequentemente cai quando os dados de treinamento e os dados de implantação provêm de diferentes instrumentos, químicas de ensaio ou protocolos de preparação de amostras. No mercado de IA em proteômica, isso significa que os grandes usuários farmacêuticos ainda precisam de camadas de harmonização personalizadas quando executam fluxos de trabalho de múltiplos fornecedores, e essas camadas adicionam custo, tempo e risco de implementação. O ônus é frequentemente subestimado durante a seleção inicial do fornecedor, especialmente quando os compradores se concentram mais no desempenho de referência do que no esforço de integração a jusante. Como resultado, o mercado de IA em proteômica continua a favorecer fornecedores que podem alinhar instrumentos, software e gerenciamento de dados em um ambiente operacional mais padronizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Economia do Software Define a Diferenciação de Plataformas

O software detinha 60,37% da participação do mercado de IA em proteômica em 2025, o que mostra que a criação de valor migrou para interpretação, orquestração de fluxo de trabalho e suporte à decisão, em vez de permanecer centrada apenas no hardware. No mercado de IA em proteômica, esse mix de receita reflete uma clara mudança nas prioridades de compra porque pesquisadores e equipes de biopharma precisam de ferramentas que possam transformar grandes conjuntos de dados proteômicos em resultados utilizáveis em programas de descoberta e translacionais. Especialistas regionais também estão ganhando espaço para competir, e a plataforma integrada de análise proteômica da aiwell Japan mostra como interfaces unificadas para espectrometria de massa, ensaios de afinidade e análise de vias podem atender à demanda dos clientes que os grandes OEMs não abordaram totalmente. Isso torna a camada de software a categoria mais defensável no mercado de IA em proteômica porque molda o uso diário do fluxo de trabalho, a portabilidade dos dados e os custos de troca dos clientes.

O mercado de IA em proteômica para serviços está projetado para expandir a um CAGR de 13,49% de 2026 a 2031, o que mostra com que força os clientes estão se inclinando para modelos operacionais terceirizados e baseados em resultados. As equipes farmacêuticas querem cada vez mais suporte que vai desde a preparação de amostras até a interpretação assistida por IA, porque isso pode encurtar os cronogramas de projetos em estágio inicial sem exigir a construção interna de plataformas. Com o tempo, o mercado de IA em proteômica provavelmente verá uma mistura mais ampla de modelos híbridos onde assinaturas de software, análises gerenciadas e suporte científico baseado em projetos são vendidos juntos em vez de como ofertas separadas.

Por Tecnologia: A Espectrometria de Massa Ancora a Receita, o Sequenciamento de Nova Geração Escala em Volume

A espectrometria de massa representou 41,83% da receita em 2025, e essa liderança permanece central no mercado de IA em proteômica porque nenhuma plataforma concorrente oferece a mesma combinação de profundidade de proteoma, visibilidade de modificações pós-traducionais e ampla utilidade de descoberta. A tecnologia permanece como a camada de referência para programas com foco em descoberta, especialmente onde os pesquisadores precisam quantificar milhares de proteínas em paralelo e manter uma resolução molecular detalhada.

O mercado de IA em proteômica para sequenciamento de nova geração está projetado para expandir a um CAGR de 13,76% de 2026 a 2031, impulsionado por uma convergência operacional mais estreita entre proteômica e genômica. A aquisição concluída da SomaLogic pela Illumina em janeiro de 2026 criou uma plataforma de proteômica baseada em sequenciamento de nova geração que pode medir até 11.000 proteínas usando sequenciamento de aptâmeros na infraestrutura NovaSeq padrão. Esse movimento é importante no mercado de IA em proteômica porque sobrepõe a medição proteômica aos fluxos de trabalho de sequenciamento existentes e pode melhorar a eficiência de custos em altos volumes de amostras. Também oferece aos programas de multiômica uma camada de instrumentos mais unificada, o que é atraente para estudos populacionais e grandes conjuntos de dados translacionais. Microarranjos de proteínas, cromatografia, cristalografia de raios X e microfluídica continuam a ocupar papéis de nicho definidos, e a microfluídica está ganhando mais atenção à medida que fluxos de trabalho de proteômica em formato menor se aproximam de casos de uso no ponto de atendimento e com amostras limitadas.

Por Aplicação: A Descoberta de Medicamentos Ancora a Receita, a Descoberta de Biomarcadores Lidera o Crescimento

A descoberta e o desenvolvimento de medicamentos representaram 46,28% da receita em 2025, o que a mantém como a maior área de aplicação no mercado de IA em proteômica porque os usuários farmacêuticos já incorporaram a análise proteômica na identificação de alvos, otimização de leads e validação de biomarcadores. O segmento se beneficia de uma demanda de longa data por ferramentas que possam conectar dados de expressão proteica com a compreensão de mecanismos e a priorização de candidatos. No mercado de IA em proteômica, isso cria uma base de receita estável porque as equipes de descoberta precisam de suporte analítico repetido em várias etapas, e não apenas em uma única etapa experimental. O diagnóstico clínico e a medicina de precisão e personalizada permanecem aplicações significativas, mas seu ritmo é mais constante porque evidências clínicas, progresso no reembolso e clareza regulatória ainda moldam o tempo de adoção. A proteômica agrícola e ambiental permanece como contribuinte menor, mas fornece um caminho de diversificação útil porque seus impulsionadores de demanda não estão tão diretamente ligados aos ciclos de gastos farmacêuticos.

O mercado de IA em proteômica para descoberta de biomarcadores está projetado para expandir a um CAGR de 15,16% até 2031, tornando-o a aplicação de crescimento mais rápido à medida que grandes estudos de coorte produzem conjuntos de dados mais ricos e prontos para IA. A rodada de financiamento semente de 10 milhões de USD da RyboDyn em março de 2026 também mostra que o capital de risco vê a descoberta de alvos e biomarcadores do proteoma obscuro como uma oportunidade comercial distinta com seu próprio valor de propriedade intelectual. À medida que esses programas escalam, o mercado de IA em proteômica provavelmente verá mais demanda de software vinculada ao refinamento de painéis, comparação de coortes e governança de modelos em ambientes de pesquisa e pré-clínicos.

Por Usuário Final: A Indústria Farmacêutica Ancora os Gastos, a Academia Escala o Volume de Plataformas

As empresas farmacêuticas e de biotecnologia representaram 48,52% da receita em 2025, o que as mantém como o maior grupo de gastos no mercado de IA em proteômica porque a proteômica já está vinculada aos orçamentos de descoberta e desenvolvimento clínico nas grandes empresas globais. Seu comportamento de compra é moldado por uma tensão entre a consolidação de plataformas e a especialização de desempenho, uma vez que muitas querem menos fornecedores, mas ainda buscam capacidade de IA de melhor categoria para etapas selecionadas do fluxo de trabalho. No mercado de IA em proteômica, os fornecedores que podem demonstrar desempenho validado dentro de uma estrutura de grau regulatório têm vantagem porque as equipes em estágio clínico dão grande peso à documentação, repetibilidade e rastreabilidade. O resultado é um grupo de compradores que permanece grande e estável, mas também exigente, o que eleva o padrão para novos entrantes que desejam vender diretamente em ambientes de desenvolvimento em estágio avançado.

Os institutos acadêmicos e de pesquisa estão projetados para crescer a um CAGR de 14,28% de 2026 a 2031, o que lhes confere um papel desproporcional na expansão da base instalada e da familiaridade com fluxos de trabalho em todo o mercado de IA em proteômica. As organizações de pesquisa contratada continuam a desempenhar um papel duradouro entre a academia e a indústria farmacêutica, e sua receita de serviços relacionados a software provavelmente crescerá mais rapidamente do que a receita vinculada a hardware à medida que a análise se torna mais central para a entrega de projetos. Com o tempo, o mercado de IA em proteômica se beneficia desse mix de usuários finais porque o crescimento acadêmico amplia o uso da plataforma enquanto a demanda farmacêutica continua a ancorar contratos comerciais de maior valor.

Análise Geográfica

A América do Norte representou 50,14% da participação do mercado de IA em proteômica em 2025, o que a manteve como a principal contribuinte regional porque combina as principais sedes de biopharma, centros médicos acadêmicos e ecossistemas de software de IA estabelecidos em um único ambiente operacional denso. A região também se beneficia de uma direção regulatória mais clara, porque a evolução das orientações da FDA sobre Software como Dispositivo Médico oferece aos usuários farmacêuticos uma rota mais estruturada para integrar saídas de software em fluxos de trabalho de desenvolvimento regulamentado. A Europa permaneceu como a segunda maior região porque o financiamento do Horizonte Europa, uma base farmacêutica densa e o interesse impulsionado pelo GDPR em implantações locais e federadas continuam a apoiar os padrões de demanda local.

A Ásia-Pacífico está projetada para crescer a um CAGR de 16,34% de 2026 a 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de IA em proteômica porque o biobancamento governamental, o investimento doméstico em IA e a expansão da pesquisa contratada estão avançando em paralelo. O padrão de crescimento da região difere da América do Norte porque depende de forma mais visível de iniciativas nacionais coordenadas e programas de construção de infraestrutura. O Centro Nacional de Supercomputação da China em Tianjin lançou a plataforma de IA GalaxyVS em maio de 2026, usando o framework de aprendizado profundo DrugCLIP da Universidade Tsinghua para permitir a triagem virtual de 100 bilhões de compostos sintetizáveis em apoio a pipelines de validação de alvos mais rápidos. A colaboração PRECISE-SG100K de Singapura também é importante porque está construindo um conjunto de referência de proteoma plasmático grande e etnicamente diverso que pode melhorar a relevância dos modelos de biomarcadores para populações asiáticas. À medida que o mercado de IA em proteômica se expande na Ásia-Pacífico, os compradores provavelmente darão peso crescente ao controle local de dados, opções de implantação regional e parcerias escaláveis com OPCs e redes acadêmicas.

O Oriente Médio e a África permanecem em estágio inicial no mercado de IA em proteômica, mas os investimentos soberanos em saúde vinculados a programas de medicina de precisão estão criando uma base inicial para infraestrutura de proteômica e demanda por análises. A América do Sul ainda é limitada pelos altos custos de importação de instrumentos e pela escassez de talentos domésticos em proteômica, embora grupos universitários no Brasil e na Argentina continuem a apoiar pesquisas ativas vinculadas a programas de biomarcadores oncológicos. Ambas as regiões estão crescendo a partir de uma base baixa no mercado de IA em proteômica, e seu progresso depende mais fortemente de modelos de entrega nativos em nuvem que possam reduzir as necessidades de capital inicial. Esse padrão sugere que a familiaridade com plataformas e o desenvolvimento de habilidades podem chegar antes da construção de laboratórios em grande escala, o que é semelhante à forma como outros fluxos de trabalho avançados de ciências da vida se espalharam por essas regiões em ciclos de adoção anteriores.

Cenário Competitivo

O mercado de IA em proteômica é moderadamente concentrado na camada de plataformas e instrumentos, mas permanece mais fragmentado na camada de análises e software, onde novos entrantes continuam a surgir. As aquisições da Thermo Fisher Scientific da MSAID e da Proteinaceous em 2026 mostram como os grandes fornecedores estão comprando capacidades especializadas em vez de depender apenas do desenvolvimento interno de software para interpretação liderada por IA e caracterização de proteínas de cima para baixo. A integração da SomaLogic pela Illumina introduziu uma opção de proteômica nativa de sequenciamento de nova geração em grande escala, o que muda a base da concorrência ao forçar os incumbentes de espectrometria de massa a enfatizar a profundidade proteômica, a resolução biológica e a flexibilidade do fluxo de trabalho. O ProteoScape v2026b da Bruker, com um modelo de pontuaço aprimorado por IA treinado em mais de 7 milhões de espectros MS/MS, também mostra que os pesos de modelos proprietários estão se tornando um ativo de propriedade intelectual ao lado de instrumentos e química de ensaio. No mercado de IA em proteômica, isso elevou o valor estratégico da propriedade de software porque o desempenho do modelo, a qualidade dos dados de treinamento e a interoperabilidade do fluxo de trabalho agora moldam a diferenciação comercial quase tanto quanto o design do instrumento.

As oportunidades de espaço em branco no mercado de IA em proteômica permanecem concentradas onde a proteômica espacial, a IA multimodal e a infraestrutura de dados federada se sobrepõem, porque nenhum único fornecedor cobre totalmente esse espaço operacional combinado hoje. Esforços de modelos de fundação abertos como o KRONOS também sugerem que abordagens analíticas mais agnósticas de plataforma continuarão a se desenvolver, especialmente para conjuntos de dados ricos em imagens e com resolução espacial. Os fornecedores que podem provar a generalização de modelos entre plataformas e apoiar documentação de grau de conformidade estão melhor posicionados para conquistar orçamentos empresariais à medida que mais programas avançam para casos de uso regulamentados. O padrão de aquisições ao longo de 2025 e 2026 indica que os grandes incumbentes reconhecem uma desvantagem de velocidade na inovação de software e estão usando a implantação de capital para fechar essa lacuna mais rapidamente.

A fragmentação regional está se tornando um fator competitivo maior no mercado de IA em proteômica porque as regras de dados soberanos e as diferentes expectativas de conformidade estão moldando onde os modelos podem ser treinados, implantados e atualizados. Os compradores estão cada vez mais comparando fornecedores em flexibilidade de implantação, compatibilidade de infraestrutura local e capacidade de documentar o desempenho em ambientes de instrumentos mistos. Isso afasta a concorrência de uma simples divisão hardware-versus-software e em direção a uma responsabilidade mais ampla pelo fluxo de trabalho em geração de dados, interpretação e relatórios. Como resultado, o mercado de IA em proteômica provavelmente permanecerá misto em estrutura, com um punhado de líderes integrados fortes no topo e um amplo campo de provedores de análises especializadas continuando a competir abaixo deles.

Líderes do Setor de IA em Proteômica

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Agilent Technologies, Inc.

-

Bruker Corporation

-

Waters Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A OpenProtein.AI foi selecionada como executora do programa NODES (Network of Optimal Dynamic Energy Signatures) da DARPA, encarregada de desenvolver modelos de IA de próxima geração que preveem a função proteica por meio de dinâmicas estruturais; o programa teve início em março de 2026.

- Abril de 2026: A 10x Science fechou uma rodada de financiamento semente de 4,8 milhões de USD liderada pela Initialized Capital e pela Y Combinator (lote W26) para construir uma plataforma nativa de IA para caracterização automatizada de proteínas, visando a análise de dados de espectrometria de massa com resolução de proteoforme para desenvolvedores de medicamentos biológicos.

- Março de 2026: A RyboDyn fechou uma rodada de financiamento semente de 10 milhões de USD para avançar na descoberta de alvos proteicos ocultos do câncer no proteoma obscuro impulsionada por IA, operando dentro do consórcio AI TuneLabs da Lilly e do Programa Inception da NVIDIA, com uma colaboração estratégica divulgada com o Moffitt Cancer Center.

- Março de 2026: A OpenProtein.AI expandiu sua parceria estratégica com a Boehringer Ingelheim para co-desenvolver fluxos de trabalho de descoberta e otimização de anticorpos, com base em uma implantação bem-sucedida em 2025 e integrando modelos de fundação de IA diretamente no processo de desenvolvimento terapêutico de ponta a ponta da Boehringer Ingelheim.

Escopo do Relatório Global do Mercado de IA em Proteômica

De acordo com o escopo do relatório, o mercado de IA em proteômica é a aplicação de inteligência artificial à ciência das proteínas, usando aprendizado de máquina e aprendizado profundo para acelerar a previsão de estruturas, a descoberta de biomarcadores e o design de medicamentos por meio da análise de conjuntos de dados proteômicos complexos. Ele melhora a precisão, a eficiência e a inovação na pesquisa e na saúde.

O mercado de IA em proteômica é segmentado em componente, tecnologia, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por tecnologia, o mercado é segmentado em espectrometria de massa, microarranjos de proteínas, cromatografia, sequenciamento de nova geração, cristalografia de raios X, microfluídica e outras tecnologias. Por aplicação, o mercado é segmentado em descoberta de biomarcadores, descoberta e desenvolvimento de medicamentos, diagnóstico clínico, medicina de precisão e personalizada, proteômica agrícola e ambiental e outras aplicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, organizações de pesquisa contratada e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Espectrometria de Massa |

| Microarranjos de Proteínas |

| Cromatografia |

| Sequenciamento de Nova Geração |

| Cristalografia de Raios X |

| Microfluídica |

| Outras Tecnologias |

| Descoberta de Biomarcadores |

| Descoberta e Desenvolvimento de Medicamentos |

| Diagnóstico Clínico |

| Medicina de Precisão e Personalizada |

| Proteômica Agrícola e Ambiental |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Tecnologia | Espectrometria de Massa | |

| Microarranjos de Proteínas | ||

| Cromatografia | ||

| Sequenciamento de Nova Geração | ||

| Cristalografia de Raios X | ||

| Microfluídica | ||

| Outras Tecnologias | ||

| Por Aplicação | Descoberta de Biomarcadores | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Diagnóstico Clínico | ||

| Medicina de Precisão e Personalizada | ||

| Proteômica Agrícola e Ambiental | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de IA em proteômica até 2031?

O mercado de IA em proteômica está previsto para atingir 12,51 bilhões de USD até 2031, crescendo de 5,98 bilhões de USD em 2025 para 6,72 bilhões de USD em 2026 a um CAGR de 13,22% no período de 2026-2031.

Qual componente gera mais receita na proteômica impulsionada por IA?

O software liderou o mix de receita com 60,37% em 2025, mostrando que interpretação, integração de fluxo de trabalho e análises são mais centrais do que os instrumentos isoladamente.

Por que a descoberta de biomarcadores está se expandindo mais rapidamente do que outras aplicações de IA em proteômica?

A descoberta de biomarcadores está projetada para crescer a um CAGR de 15,16% porque grandes estudos de coorte e modelos de IA adaptativos estão melhorando a velocidade e a profundidade do trabalho com biomarcadores clínicos e translacionais.

Qual região está crescendo mais rapidamente na adoção de IA em proteômica?

A Ásia-Pacífico é projetada como a região de crescimento mais rápido com um CAGR de 16,34% até 2031, apoiada pelo biobancamento, programas domésticos de IA e expansão da capacidade de OPCs.

Página atualizada pela última vez em: