Tamanho e Participação do Mercado de IA na Descoberta de Biomarcadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.17% CAGR |

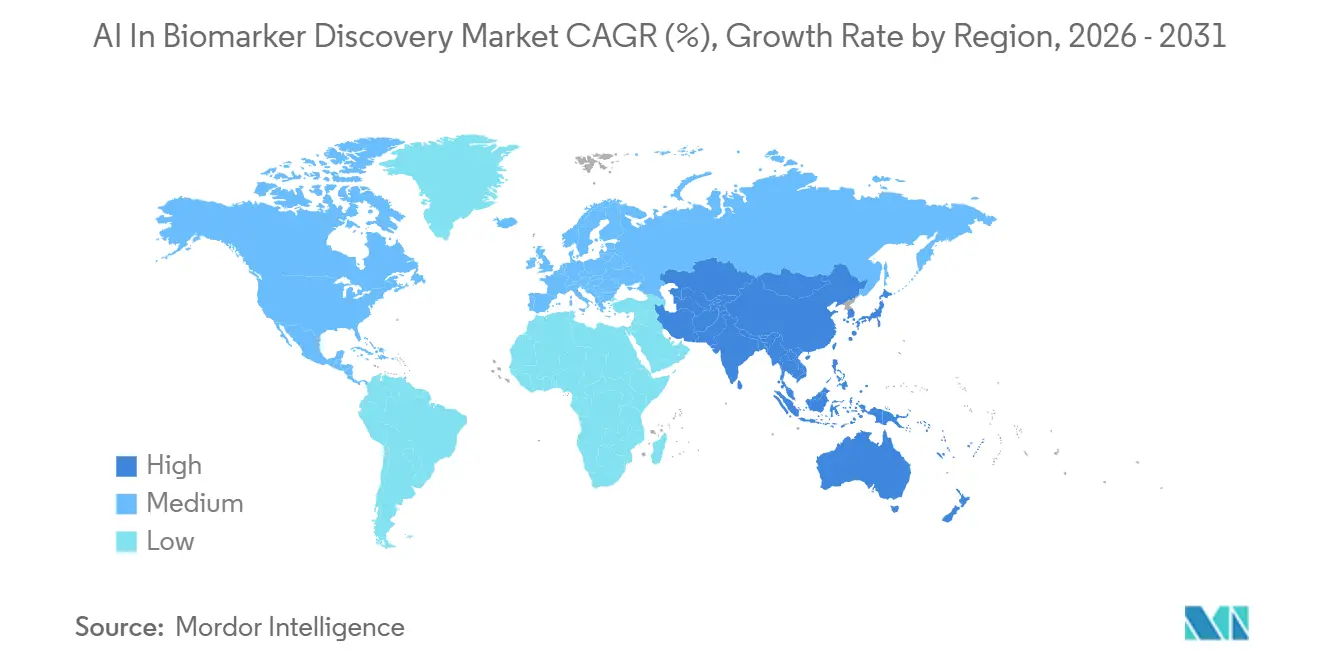

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

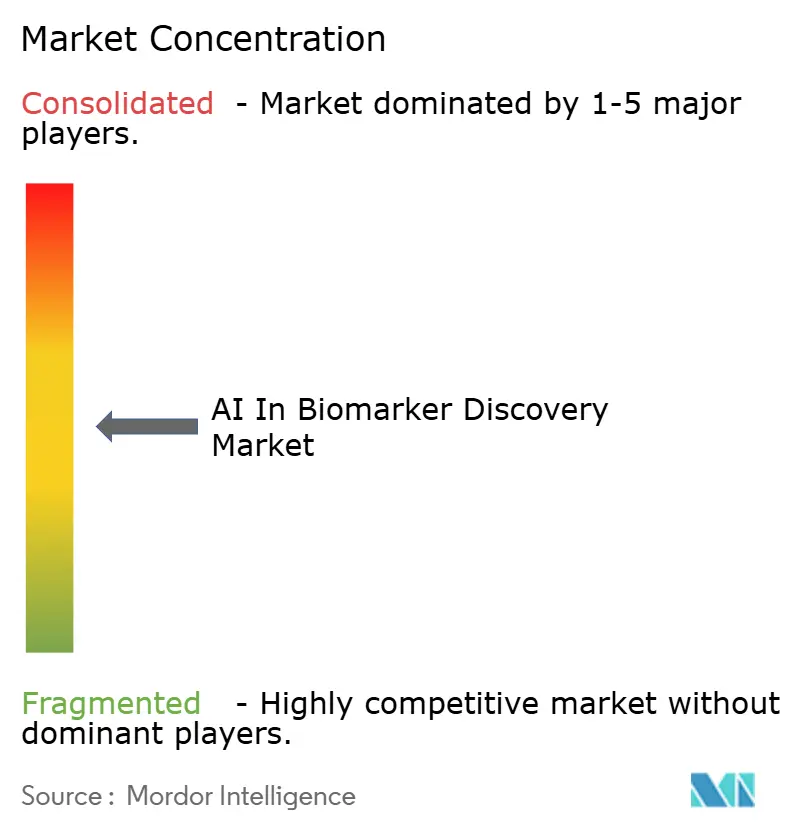

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA na Descoberta de Biomarcadores por Mordor Intelligence

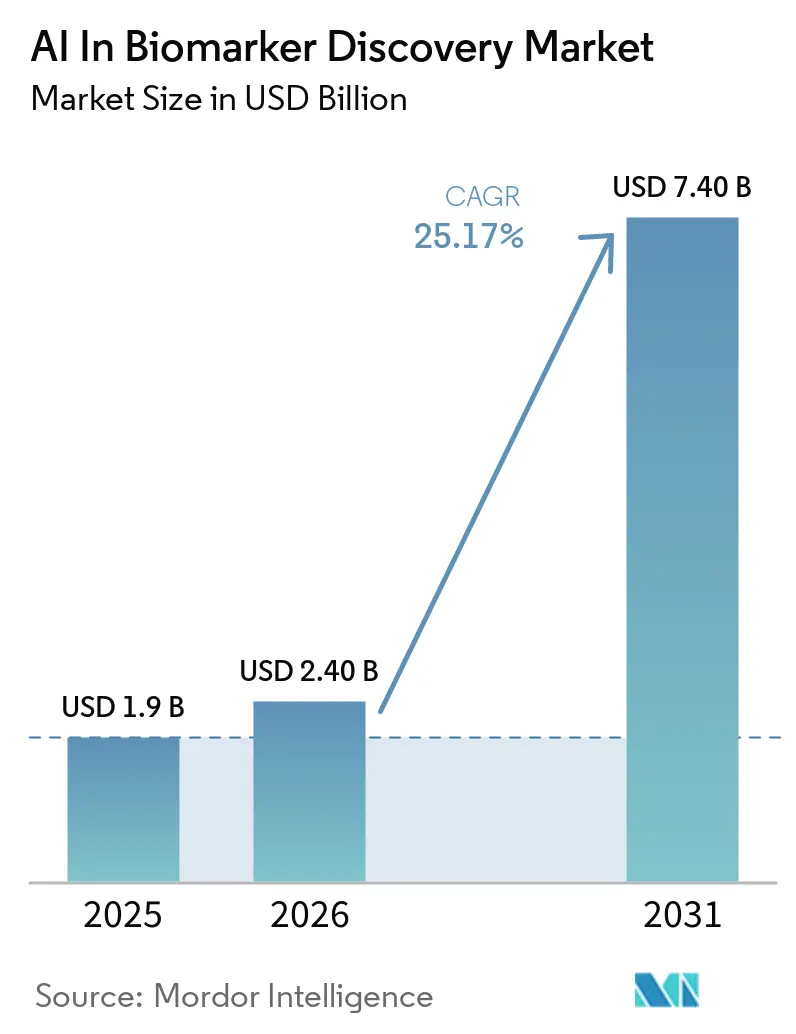

Espera-se que o tamanho do Mercado de IA na Descoberta de Biomarcadores cresça de USD 1,9 bilhão em 2025 para USD 2,40 bilhões em 2026 e está previsto para atingir USD 7,40 bilhões até 2031 a um CAGR de 25,17% no período 2026-2031.

A demanda se acelera à medida que os reguladores publicam diretrizes mais claras para caminhos de IA/AM, os patrocinadores biofarmacêuticos incorporam endpoints computacionais em protocolos de fase inicial e os modelos de base treinados em dados multimodais igualam a precisão de especialistas. A oncologia domina os gastos, mas os distúrbios raros e genéticos estão crescendo mais rapidamente porque a geração de dados sintéticos e os registros federados tornaram-se prontos para produção no final de 2024. Regras de reembolso mais claras para diagnósticos complementares habilitados por IA, economia de nuvem por amostra e iniciativas de medicina de precisão em nível nacional estão ampliando a adoção por usuários finais de IA no mercado de descoberta de biomarcadores.

Principais Conclusões do Relatório

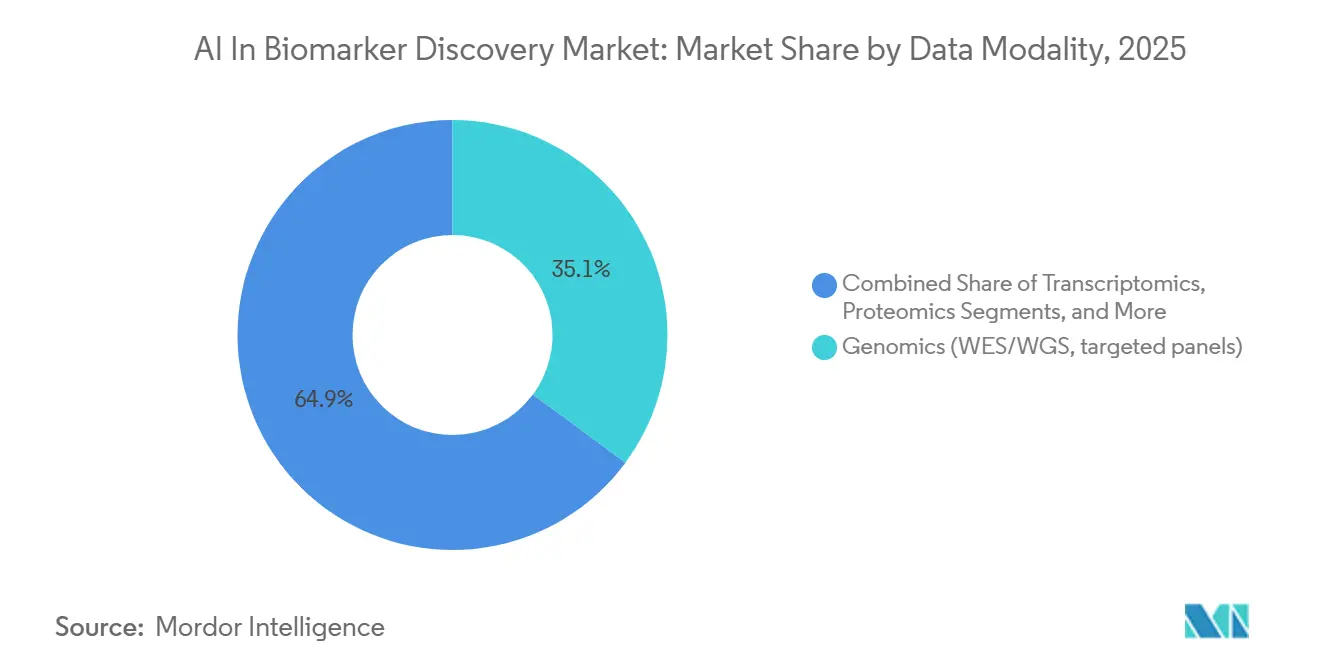

- Por modalidade de dados, a genômica representou 35,12% do tamanho do mercado de IA na descoberta de biomarcadores em 2025, e a transcriptômica está se expandindo a um CAGR de 28,16% até 2031.

- Por área de doença, a oncologia liderou com 43,18% da participação do mercado de IA na descoberta de biomarcadores em 2025.

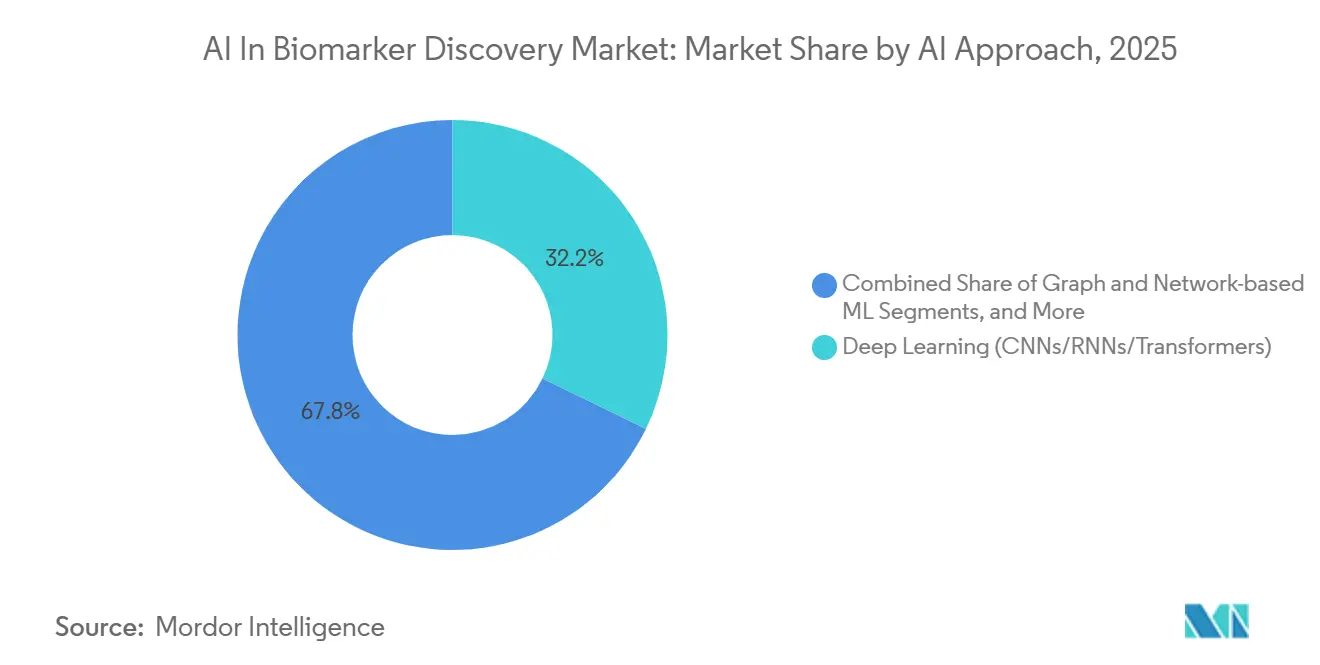

- Por abordagem de IA, o aprendizado profundo (CNNs/RNNs/Transformers) deteve 32,18% da receita de 2025, enquanto os modelos de base (patologia, radiologia, ômicas) avançam a um CAGR de 28,43% até 2031.

- Por tipo de biomarcador, os testes prognósticos detiveram 37,16% da receita de 2025, enquanto os ensaios preditivos avançam a um CAGR de 28,11% até 2031.

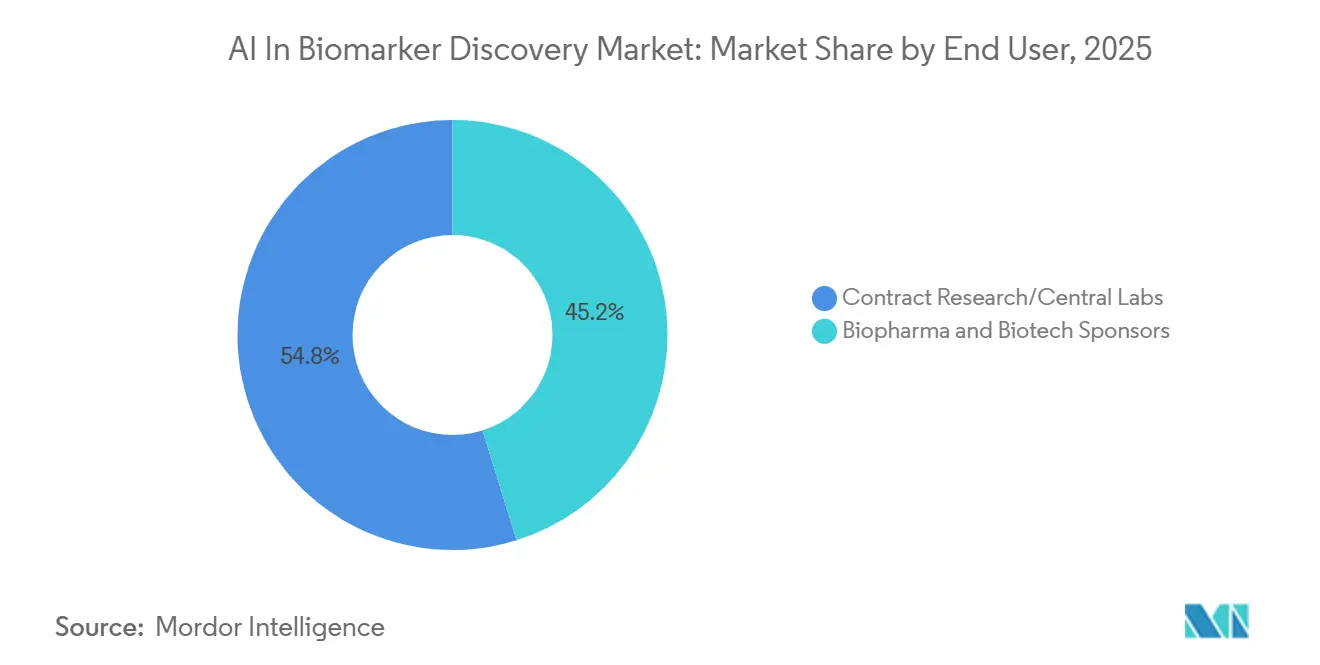

- Por usuário final, os patrocinadores biofarmacêuticos e de biotecnologia detiveram 45,17% da receita de 2025, enquanto os desenvolvedores de diagnósticos e de diagnósticos complementares avançam a um CAGR de 29,37% até 2031.

- Por modelo de implantação/acesso, a nuvem/SaaS deteve 53,19% da receita de 2025, enquanto as implantações federadas/de borda avançam a um CAGR de 31,65% até 2031.

- Por geografia, a América do Norte deteve 43,16% da receita de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 30,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA na Descoberta de Biomarcadores

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por medicina de precisão liderada pela oncologia | +4.5% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão de conjuntos de dados de multi-ômicas e patologia digital | +3.8% | Global, mais rápido na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Ventos regulatórios favoráveis (Programa de Qualificação de Biomarcadores da FDA, orientação de IA/AM para SaMD) | +3.2% | América do Norte, UE | Curto prazo (≤2 anos) |

| Análises nativas de nuvem/SaaS e computação escalável | +2.9% | Global | Médio prazo (2-4 anos) |

| Aprendizado federado desbloqueando descobertas entre instituições | +2.6% | UE, APAC | Longo prazo (≥4 anos) |

| Modelos de base multimodais conectando ômicas, imagens e dados clínicos | +4.1% | América do Norte, UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Medicina de Precisão Liderada pela Oncologia

As práticas clínicas estão adotando cada vez mais a subtipagem molecular orientada por IA em detrimento da histopatologia tradicional. Em 2025, a FDA aprovou 17 testes de biomarcadores de IA em oncologia, ante 9 em 2024. Destes, 12 focaram em respostas à imunoterapia, enquanto 5 visaram a doença residual mínima.[1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," FDA.gov A imagem de lâmina inteira combinada com a transcriptômica espacial agora atinge um valor preditivo positivo de 82% para prever a eficácia dos inibidores de checkpoint, uma melhoria de 14 pontos em relação à coloração tradicional de PD-L1. Os painéis de biópsia líquida, com sensibilidade de 1 ppm na detecção de DNA tumoral circulante, estão crescendo a uma taxa anual de 31%, impulsionados pela sua capacidade de substituir biópsias invasivas. Além disso, os painéis multi-ômicos reduziram significativamente os cronogramas de descoberta de 36 meses para menos de um ano, aumentando a proteção da vida útil das patentes de medicamentos.

Expansão de Conjuntos de Dados de Multi-Ômicas e Patologia Digital

Scanners de alta resolução agora arquivam imagens de gigapixels a um custo acessível, permitindo que os hospitais utilizem seus acervos de lâminas arquivadas. O sequenciamento de RNA de célula única avançou para processar 1 milhão de células por execução, enquanto as plataformas espaciais mapeiam 5.000 genes por célula, descobrindo nichos localizados que o perfilamento em massa frequentemente não detecta. Iniciativas de grande escala, como as do Reino Unido e da China, estão projetadas para adicionar 1,5 milhão de genomas nesta década, fortalecendo a capacidade de detectar associações de variantes raras. Os ensaios de proteoma plasmático, capazes de quantificar 7.000 proteínas a partir de volumes mínimos de amostra, estão reduzindo a lacuna funcional entre a transcriptômica e a proteômica.

Ventos Regulatórios Favoráveis (Programa de Qualificação de Biomarcadores da FDA; Orientação Evolutiva de IA/AM para SaMD)

Em 2025, o Programa de Qualificação de Biomarcadores da FDA aprovou quatro biomarcadores derivados de IA, validando características radiômicas aprendidas por máquina como endpoints credíveis. A nova orientação regulatória introduzida em janeiro de 2025 permite que os patrocinadores pré-especifiquem gatilhos para atualizações de modelos, reduzindo os atrasos regulatórios de nove meses para 30 dias.[2]Administração de Alimentos e Medicamentos dos EUA, "Programa de Qualificação de Biomarcadores," FDA.gov Na Europa, as isenções previstas para softwares de suporte à decisão devem acelerar os cronogramas do IVDR. O Japão também alinhou sua estrutura de PCCP com a dos EUA a partir de março de 2025. O programa piloto ISTAND está permitindo o uso de pacientes sintéticos em estudos de doenças raras, desde que sejam atendidos limites específicos de equilíbrio de covariáveis.

Análises Nativas de Nuvem/SaaS e Computação Escalável

As soluções de computação elástica estão eliminando as despesas de capital associadas aos clusters de GPU locais. As plataformas baseadas em nuvem agora alinham genomas completos a custos significativamente reduzidos e velocidades mais rápidas em comparação com os preços tradicionais de laboratórios centrais. Os modelos avançados de IA permitem que as empresas ajustem soluções sem comprometer a privacidade dos dados. As tecnologias de computação confidencial garantem a conformidade com os regulamentos de proteção de dados ao criptografar os dados durante o uso. As implantações de borda estão aprimorando a eficiência operacional, fornecendo inferências em menos de 200 milissegundos para orientação cirúrgica ao armazenar modelos em cache localmente e sincronizar atualizações à noite.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Silos de dados, privacidade e limites de transferência transfronteiriça | −1.8% | UE, APAC | Médio prazo (2-4 anos) |

| Carga de validação analítica/clínica sob as reformas do IVDR e de LDT | −2.1% | UE, América do Norte | Curto prazo (≤2 anos) |

| Efeitos de lote e deriva de ensaio causando não estacionariedade do modelo | −1.6% | Global | Longo prazo (≥4 anos) |

| Explicabilidade e controle de mudanças no ciclo de vida para biomarcadores de IA | −1.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Silos de Dados, Privacidade e Limites de Transferência Transfronteiriça de Dados

O agrupamento multinacional de dados permanece incerto devido a regulamentações como o RGPD, a PIPL e o frágil Quadro de Privacidade de Dados UE-EUA. Os hospitais tratam cada vez mais os acervos de ômicas como ativos competitivos, enquanto estudos de reidentificação indicam que 83% dos genomas "anonimizados" podem ser rastreados, levando a termos mais rígidos para o uso de dados. No mercado de descoberta de biomarcadores, onde as implantações dependem de extensos conjuntos de dados de treinamento, o ruído de privacidade diferencial pode reduzir o AUROC em até sete pontos em níveis de epsilon rigorosos. Isso cria uma troca entre conformidade e utilidade, desacelerando os avanços de IA no setor.

Carga de Validação Analítica/Clínica sob as Reformas do IVDR e de LDT

Os testes de biomarcadores de IA, reclassificados em categorias de maior risco, agora exigem estudos de desempenho envolvendo 200 a 500 sujeitos. Combinados com taxas de organismos notificados que variam de USD 0,5 a 2 milhões, esses custos representam desafios significativos para muitas startups. Nos Estados Unidos, contestações judiciais à supervisão proposta de LDT atrasaram o lançamento de novos testes por 18 meses, resultando em um acúmulo que está sendo atualmente tratado pela FDA. Além disso, as matrizes de validade analítica, que incluem até 100 combinações de ensaios, acrescentam 12 meses adicionais aos cronogramas de desenvolvimento para garantir a consistência entre plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Dados: Genômica Ancora, Transcriptômica Acelera

Em 2025, a Genômica representou 35,12% da receita, consolidando seu papel fundamental na oncologia de precisão. Enquanto isso, a Transcriptômica, impulsionada por métodos de célula única e espaciais, avança com um CAGR de 28,16%. À medida que os custos por célula caem abaixo de USD 0,10, espera-se que a Transcriptômica reduza a diferença em relação à Genômica. A integração dessas duas modalidades está revelando sinais causais anteriormente negligenciados, impulsionando o crescimento da IA no mercado de descoberta de biomarcadores, particularmente para plataformas multi-ômicas.

O Virchow2 da Paige demonstrou que acervos de lâminas não rotuladas podem ser utilizados para desenvolver modelos para cânceres raros. Isso indica que as imagens de patologia poderiam desempenhar um papel significativo no fornecimento de rótulos fracos para futuros pipelines multimodais. No entanto, menos de 5% dos pacientes com câncer atualmente possuem perfis genômicos, transcriptômicos, proteômicos e metabolômicos totalmente correspondentes, o que limita o treinamento abrangente de modelos de base.

Por Área de Doença: Oncologia Domina, Doenças Raras Crescem

A oncologia representou 43,18% dos gastos de 2025, refletindo a ênfase nas aprovações de terapias guiadas por biomarcadores e a complexidade da heterogeneidade tumoral. Os distúrbios raros estão experimentando forte crescimento a um CAGR de 29,61%, impulsionados por patrocinadores que adotam cada vez mais coortes sintéticas e registros federados para enfrentar os desafios de populações pequenas de pacientes. Essas estratégias amadureceram no final de 2024 e agora estão se expandindo pelo mercado de IA na descoberta de biomarcadores.

As aplicações de imunologia estão se beneficiando de técnicas de RNA-seq de célula única que perfilam efetivamente clonótipos de células T. Em contraste, os projetos cardiometabólicos permanecem subdesenvolvidos devido aos processos de reembolso que ficam cerca de dois anos atrás da oncologia. No entanto, com os motores de risco poligênico orientados por IA atingindo um AUROC de 0,75 para previsões cardiovasculares de 10 anos, este segmento está posicionado para crescimento significativo assim que os códigos de pagadores forem introduzidos.

Por Abordagem de IA: Aprendizado Profundo Lidera, Modelos de Base Ganham Espaço

O aprendizado profundo deteve uma participação de mercado de 32,18% em 2025, com redes convolucionais e de transformadores automatizando a extração de características em dados de imagem, sequência e séries temporais. Os modelos de base estão crescendo a um CAGR de 28,43%, atingindo precisão de referência com significativamente menos rótulos, o que é crítico em cenários onde os custos de anotação por especialistas são elevados, chegando a até USD 100 por amostra.

Os modelos clássicos de aprendizado de máquina permanecem relevantes nas submissões regulatórias devido às suas fronteiras de decisão transparentes, que se alinham com os requisitos de explicabilidade. O pré-treinamento autossupervisionado combinado com o aprendizado contrastivo está reduzindo os encargos de anotação e permitindo uma participação mais ampla de clínicas de médio porte no mercado de descoberta de biomarcadores orientado por IA.

Por Tipo de Biomarcador: Prognóstico Lidera, Preditivo Cresce Mais Rápido

Os marcadores prognósticos representaram 37,16% da receita de 2025, pois os pagadores utilizam a estratificação de risco para reduzir o excesso de tratamento. Os biomarcadores preditivos, diretamente ligados às respostas a medicamentos, estão crescendo a um CAGR de 28,11% e devem gradualmente reduzir a diferença em relação aos marcadores prognósticos à medida que mais terapias se alinham com diagnósticos complementares validados. Os biomarcadores de segurança, embora de nicho, permanecem críticos, pois os modelos de IA preveem toxicidade e permitem intervenções oportunas que reduzem as taxas de hospitalização.

Por Usuário Final: Biofarmacêutica Lidera, Desenvolvedores de Diagnósticos Aceleram

Os patrocinadores biofarmacêuticos e de biotecnologia representaram 45,17% do gasto total, impulsionados pela capacidade dos biomarcadores de IA de reduzir o tamanho dos ensaios em até 50%, economizando aproximadamente USD 80 milhões em um protocolo típico de Fase III. Os desenvolvedores de diagnósticos são o segmento de crescimento mais rápido, com um CAGR de 29,37%, após a orientação regulatória de janeiro de 2025 que permite atualizações de algoritmos sob planos predeterminados sem exigir novos registros 510(k). Essa clareza regulatória marca um marco significativo para o mercado de IA na descoberta de biomarcadores. As organizações de pesquisa contratada estão aproveitando a IA em patologia para padronizar a pontuação entre os centros, melhorando a concordância entre leitores de 78% para 94%.

Por Modelo de Implantação: Nuvem Domina, Arquiteturas Federadas Crescem

As implantações em nuvem e SaaS representaram 53,19% da receita de 2025, impulsionadas pelos preços por amostra e pelas GPUs elásticas que aumentam a acessibilidade. As abordagens federadas e de borda estão crescendo a um CAGR de 31,65%, apoiadas por regulamentações nas regiões da UE e APAC que restringem as exportações de dados brutos. A agregação de gradientes criptografados garante a soberania dos dados enquanto permite o treinamento eficiente de modelos. As configurações híbridas pré-processam os dados localmente antes de fazer a transição para a nuvem para treinamento intensivo, mas a latência de ida e volta de 50 a 200 milissegundos limita seu uso em aplicações intraoperatórias em tempo real.

Análise Geográfica

Em 2025, a América do Norte representou 43,16% da receita, impulsionada pela expansão da coorte "All of Us" do NIH e pela cobertura do Medicare para testes de detecção precoce de múltiplos cânceres. Um forte fluxo de capital de risco e o caminho acelerado de PCCP da FDA permitem que as startups mantenham uma vantagem competitiva, reforçando a liderança da região no mercado de descoberta de biomarcadores orientado por IA.

A Ásia-Pacífico, apoiada por investimentos significativos como a Iniciativa de Medicina de Precisão de USD 9,2 bilhões da China e o surgimento de empreendimentos de diagnóstico focados em IA na Índia, está projetada para crescer a um robusto CAGR de 30,08% até 2031. A implementação de leis de soberania de dados está acelerando a adoção de aprendizado de máquina com preservação de privacidade e computação federada, impulsionando a inovação no desenvolvimento de produtos. Além disso, o alinhamento do Japão com as diretrizes da FDA para 2025 simplifica as estratégias de registro duplo para desenvolvedores globais.

A Europa está experimentando crescimento constante, embora os rigorosos requisitos de evidências do IVDR representem desafios. Enquanto isso, projetos de genômica no Conselho de Cooperação do Golfo e iniciativas de triagem de tuberculose baseadas em IA no Brasil destacam como os mercados emergentes estão adotando rapidamente a IA em aplicações de biomarcadores. Embora essas regiões atualmente contribuam com menos de 15% da receita total, elas representam oportunidades de alto crescimento à medida que o desenvolvimento de infraestrutura avança.

Cenário Competitivo

Os cinco principais fornecedores, incluindo Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS e PathAI, detêm coletivamente uma participação de mercado de 38%. Sua vantagem competitiva é impulsionada por parcerias exclusivas de dados que fornecem acesso a coortes com mais de 10.000 pacientes, plataformas que demonstram validade analítica entre ensaios e propriedade intelectual que atende aos requisitos de controles especiais da FDA.

A Tempus integrou verticalmente suas operações ao adquirir a Ambry Genetics para estabelecer capacidades de sequenciamento internas. O consórcio MELLODDY demonstrou a eficácia dos dados de química federados, alcançando um aumento de 15% nos compostos identificados em comparação com os membros individuais. Os provedores de modelos de base estão empregando uma estratégia dupla ao licenciar codificadores por USD 0,5–2 milhões por indicação, ao mesmo tempo em que lançam testes com marca própria para obter margens mais altas por amostra.

A arbitragem regulatória é evidente à medida que as empresas obtêm aprovações mais rápidas em regiões como Israel ou Singapura e, em seguida, aproveitam os acordos de reconhecimento mútuo para entrar nos mercados norte-americano e europeu. Oportunidades permanecem nos segmentos cardiometabólico e neurodegenerativo, onde os atrasos nos códigos de pagadores contribuem para uma fragmentação moderada no mercado de descoberta de biomarcadores orientado por IA.

Líderes do Setor de IA na Descoberta de Biomarcadores

Tempus AI, Inc.

Owkin Inc.

PathAI Inc.

Recursion

ArteraAI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Imagene AI e Daiichi Sankyo iniciaram uma parceria de biomarcadores em oncologia de precisão.

- Janeiro de 2026: Debiopharm implantou o Genialis Expressions para acelerar a análise de multi-ômicas.

- Janeiro de 2026: Recursion captou USD 200 milhões na Série F e expandiu seu modelo de base BioHive-2 para 10 milhões de perturbações proteômicas.

- Novembro de 2025: Tempus lançou um serviço de doença residual mínima orientado por IA e assinou contratos com oito centros designados pelo NCI.

Escopo do Relatório Global do Mercado de IA na Descoberta de Biomarcadores

De acordo com o escopo do relatório, a IA na Descoberta de Biomarcadores refere-se ao uso de inteligência artificial, especificamente aprendizado de máquina (AM) e aprendizado profundo (AP), para identificar, validar e analisar indicadores biológicos (biomarcadores) a partir de conjuntos de dados vastos, complexos e de alta dimensionalidade. Ela transforma a identificação de biomarcadores ao ir além da análise de marcador único para encontrar padrões complexos e multimodais que indicam a presença, progressão ou resposta terapêutica de doenças.

O mercado de IA na descoberta de biomarcadores é segmentado por modalidade de dados, área de doença, abordagem de IA, tipo de biomarcador, usuário final e modelo de implantação/acesso. Por modalidade de dados, o mercado inclui genômica, transcriptômica (em massa, de célula única), proteômica, metabolômica/lipidômica, epigenômica e outros. Por área de doença, o mercado é segmentado em oncologia, imunologia/inflamação, cardiometabólico, neurologia/neurodegeneração, doenças infecciosas, distúrbios raros/genéticos e outros. Por abordagem de IA, o mercado é categorizado em AM supervisionado e clássico, aprendizado profundo (CNNs/RNNs/Transformers), aprendizado autossupervisionado/fracamente supervisionado e por transferência, modelos de base (patologia, radiologia, ômicas), AM baseado em grafos e redes, e outros. Por tipo de biomarcador, o mercado é segmentado em biomarcadores preditivos, biomarcadores prognósticos, biomarcadores de segurança, endpoints substitutos e outros tipos. Por usuário final, o mercado inclui patrocinadores biofarmacêuticos e de biotecnologia, desenvolvedores de diagnósticos e de diagnósticos complementares, pesquisa contratada/laboratórios centrais, institutos acadêmicos e de pesquisa, e outros. Por modelo de implantação/acesso, o mercado é segmentado em nuvem/SaaS, híbrido, local e implantações federadas/de borda. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Genômica (WES/WGS, painéis direcionados) |

| Transcriptômica (em massa, de célula única) |

| Proteômica |

| Metabolômica/Lipidômica |

| Epigenômica |

| Outros |

| Oncologia (tumores sólidos e hematológicos) |

| Imunologia/Inflamação |

| Cardiometabólico (DCV, diabetes, NASH) |

| Neurologia/Neurodegeneração |

| Doenças Infecciosas |

| Distúrbios Raros/Genéticos |

| Outros |

| AM Supervisionado e Clássico |

| Aprendizado Profundo (CNNs/RNNs/Transformers) |

| Aprendizado Autossupervisionado/Fracamente Supervisionado e por Transferência |

| Modelos de Base (patologia, radiologia, ômicas) |

| AM Baseado em Grafos e Redes |

| Outros |

| Biomarcadores Preditivos |

| Biomarcadores Prognósticos |

| Biomarcadores de Segurança |

| Endpoints Substitutos |

| Outros Tipos |

| Patrocinadores Biofarmacêuticos e de Biotecnologia |

| Desenvolvedores de Diagnósticos e de Diagnósticos Complementares |

| Pesquisa Contratada/Laboratórios Centrais |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Nuvem/SaaS |

| Híbrido |

| Local |

| Implantações Federadas/de Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Dados | Genômica (WES/WGS, painéis direcionados) | |

| Transcriptômica (em massa, de célula única) | ||

| Proteômica | ||

| Metabolômica/Lipidômica | ||

| Epigenômica | ||

| Outros | ||

| Por Área de Doença | Oncologia (tumores sólidos e hematológicos) | |

| Imunologia/Inflamação | ||

| Cardiometabólico (DCV, diabetes, NASH) | ||

| Neurologia/Neurodegeneração | ||

| Doenças Infecciosas | ||

| Distúrbios Raros/Genéticos | ||

| Outros | ||

| Por Abordagem de IA | AM Supervisionado e Clássico | |

| Aprendizado Profundo (CNNs/RNNs/Transformers) | ||

| Aprendizado Autossupervisionado/Fracamente Supervisionado e por Transferência | ||

| Modelos de Base (patologia, radiologia, ômicas) | ||

| AM Baseado em Grafos e Redes | ||

| Outros | ||

| Por Tipo de Biomarcador | Biomarcadores Preditivos | |

| Biomarcadores Prognósticos | ||

| Biomarcadores de Segurança | ||

| Endpoints Substitutos | ||

| Outros Tipos | ||

| Por Usuário Final | Patrocinadores Biofarmacêuticos e de Biotecnologia | |

| Desenvolvedores de Diagnósticos e de Diagnósticos Complementares | ||

| Pesquisa Contratada/Laboratórios Centrais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Modelo de Implantação / Acesso | Nuvem/SaaS | |

| Híbrido | ||

| Local | ||

| Implantações Federadas/de Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA na descoberta de biomarcadores?

O tamanho do mercado de IA na descoberta de biomarcadores foi de USD 2,4 bilhões em 2026 e está projetado para atingir USD 7,4 bilhões até 2031.

Qual é a taxa de crescimento esperada deste campo?

Entre 2027 e 2031, o mercado está previsto para crescer a um CAGR de 25,17%, impulsionado por orientações regulatórias claras de IA/AM e pela expansão de dados de multi-ômicas.

Qual área de doença contribui com a maior receita?

A oncologia lidera com 43,18% da receita de 2025, refletindo a demanda dos pagadores por terapias guiadas por biomarcadores e a alta heterogeneidade dos tumores.

Qual categoria de biomarcador está se expandindo mais rapidamente?

Os biomarcadores preditivos avançam a um CAGR de 28,11% à medida que os diagnósticos complementares vinculam o reembolso diretamente à evidência molecular de resposta.

Quais são as principais empresas neste espaço?

Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS e PathAI detêm coletivamente 38% da receita global, posicionando-as como os principais participantes estabelecidos.

Por que a Ásia-Pacífico é uma região de alto crescimento?

Programas de medicina de precisão financiados pelo governo e leis de soberania de dados que favorecem a IA federada estão impulsionando a Ásia-Pacífico a um CAGR de 30,08% até 2031.

Página atualizada pela última vez em: