Tamanho e Participação do Mercado de IA em Bioinformática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Bioinformática por Mordor Intelligence

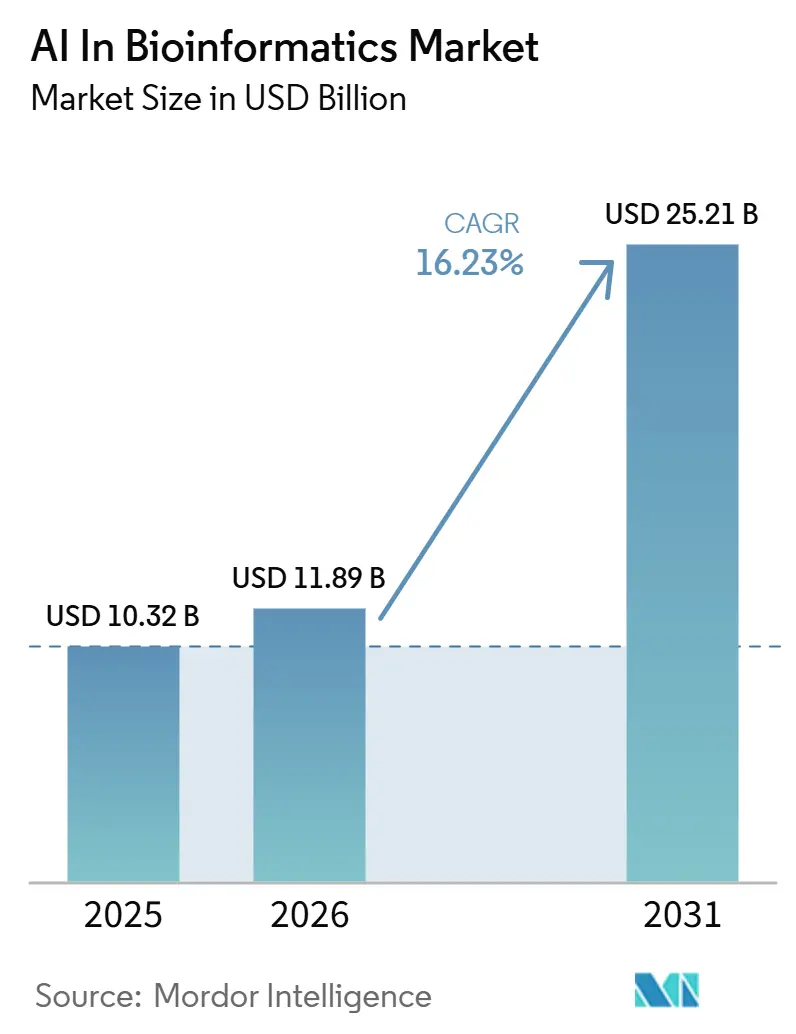

Espera-se que o mercado de IA em bioinformática cresça de 10,32 bilhões de USD em 2025 para 11,89 bilhões de USD em 2026 e está previsto para atingir 25,21 bilhões de USD até 2031, a um CAGR de 16,23% no período de 2026 a 2031. O mercado de IA em bioinformática está sendo remodelado por plataformas nativas de IA que estão substituindo ferramentas de bioinformática baseadas em regras nos fluxos de trabalho de análise central. O mercado de IA em bioinformática também está se expandindo porque os volumes de sequenciamento genômico agora excedem o que os analistas humanos conseguem interpretar com métodos manuais ou orientados por regras. As empresas farmacêuticas estão indo além da aquisição de software e assumindo posições de propriedade direta em infraestruturas de descoberta orientadas por IA, o que está mudando a forma como o valor é capturado em todo o mercado de IA em bioinformática. A concorrência permanece dividida entre os participantes estabelecidos de genômica e diagnósticos de um lado e os especialistas nativos de IA do outro, enquanto a atividade de aquisições mostra que empresas maiores de saúde estão cada vez mais comprando capacidade de IA em vez de desenvolvê-la internamente. As exigências de validação regulatória continuam sendo o principal freio à implantação em ambientes clínicos e de BPx, o que favorece os fornecedores que já possuem estruturas sólidas de conformidade, documentação e auditoria.

Principais Conclusões do Relatório

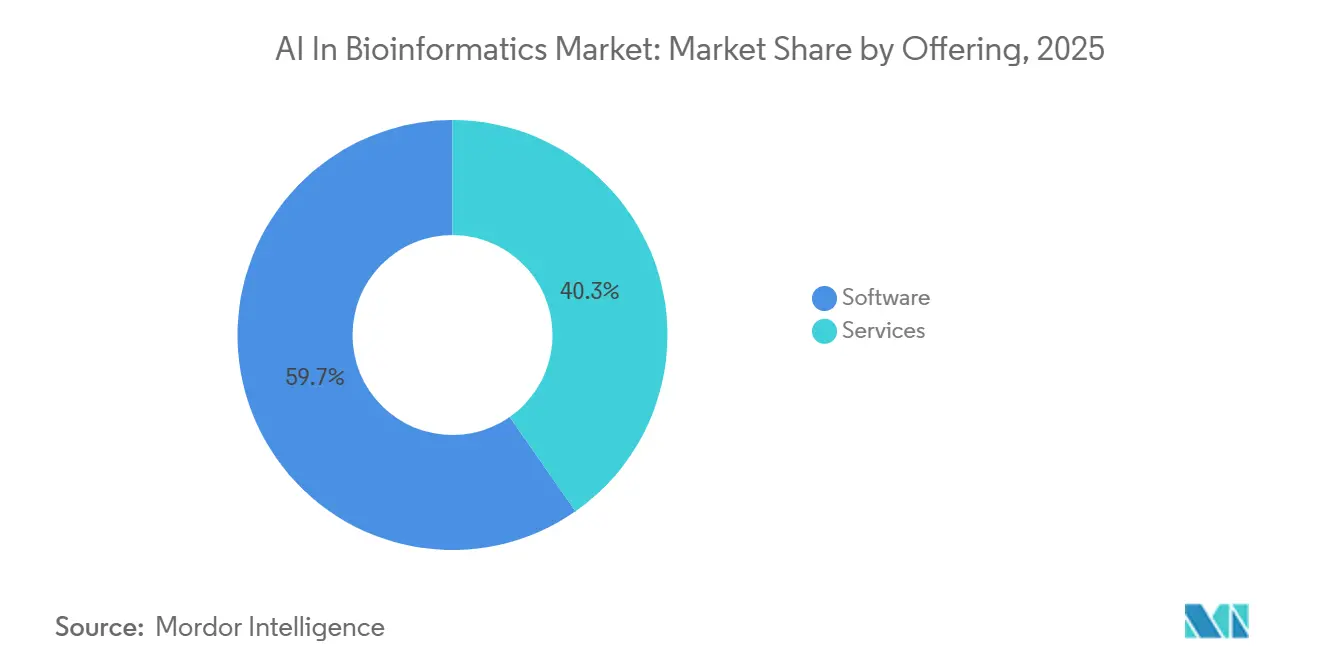

- Por oferta, o software liderou com 59,73% de participação, enquanto os serviços estão previstos para expandir a um CAGR de 16,58% até 2031.

- Por tecnologia, o aprendizado de máquina deteve 44,38% de participação em 2025, enquanto o processamento de linguagem natural está projetado para crescer a um CAGR de 16,82% até 2031.

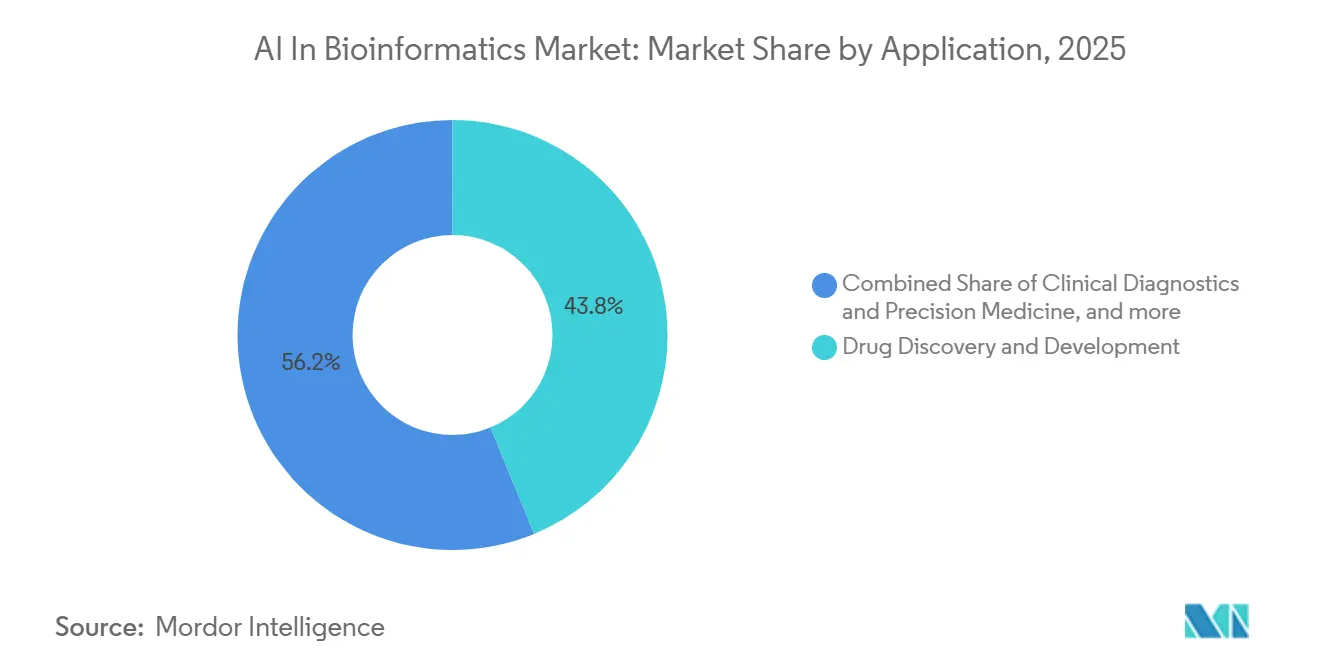

- Por aplicação, a descoberta e o desenvolvimento de medicamentos representaram 43,82% de participação em 2025, enquanto a descoberta e validação de biomarcadores estão previstas para expandir a um CAGR de 17,34% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detiveram 51,25% de participação em 2025, enquanto os institutos acadêmicos e de pesquisa estão projetados para crescer a um CAGR de 17,22% até 2031.

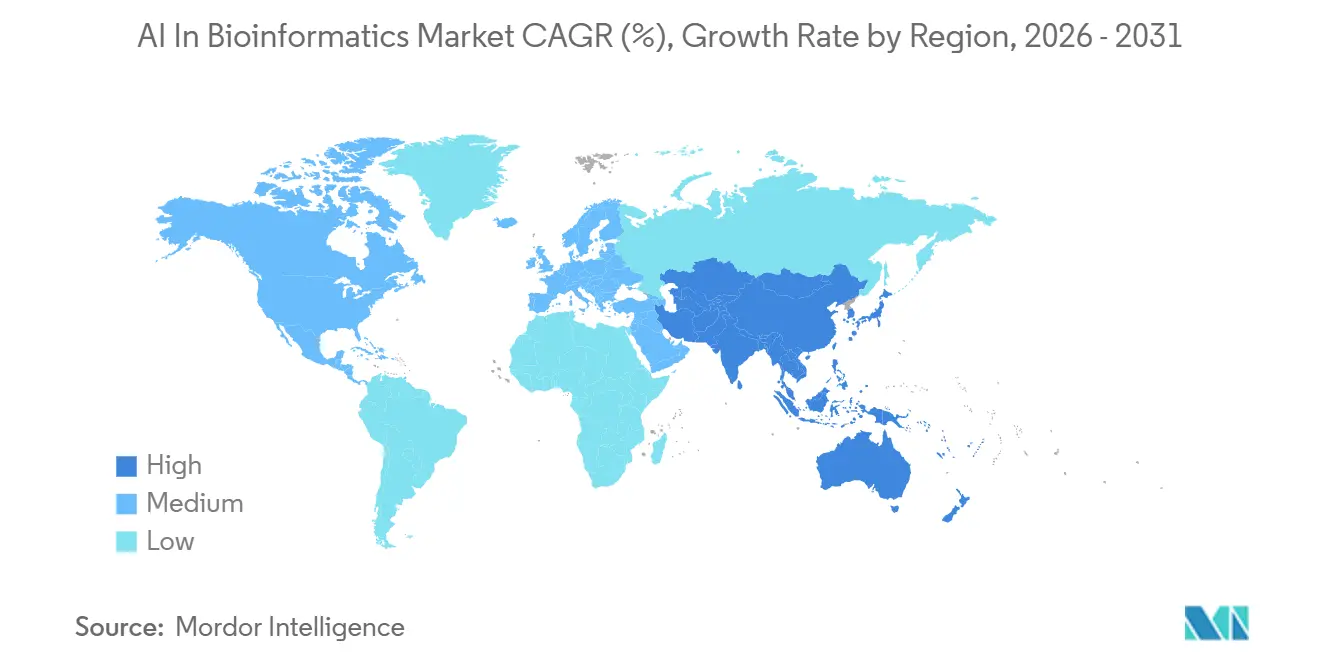

- Por geografia, a América do Norte deteve 48,55% da participação do mercado de IA em bioinformática em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 18,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Bioinformática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interpretação Liderada por IA de Dados Multi-Ômicos em Escala | +3.2% | Global, com ganhos concentrados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Estratificação de Ensaios Clínicos e Correspondência de Coortes | +2.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos Fundacionais para Predição de Sequências e Estruturas Biológicas | +3.5% | Global, liderado pela América do Norte e Leste Asiático | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Aprendizado Federado em Silos de Dados de Hospitais e Biobanco | +2.2% | Europa, América do Norte, com adoção inicial no Japão e Coreia do Sul | Médio prazo (2-4 anos) e Longo prazo (≥ 4 anos) |

| Automação de Fluxo de Trabalho em Circuito Fechado de Laboratório Úmido e In Silico | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Modelos entre Ancestralidades para Genômica em Escala Populacional | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interpretação Liderada por IA de Dados Multi-Ômicos em Escala

O mercado de IA em bioinformática está sendo impulsionado pela fusão de genômica, transcriptômica, proteômica e metabolômica em fluxos de trabalho unificados de IA. A análise multi-ômica era anteriormente limitada porque os modelos tinham dificuldade em reconciliar diferentes propriedades estatísticas e efeitos de lote entre tipos de dados. Um estudo de 2026 publicado na Cell Metabolism demonstrou modelagem multi-ômica unificada em 425.258 indivíduos, com forte desempenho na previsão de trajetórias de envelhecimento, saúde metabólica e resposta a intervenções em uma escala que abordagens de modalidade única não conseguiam alcançar.[1]"Uma Estrutura de IA Generativa Unifica a Multi-Ômica Humana para Modelar Envelhecimento, Saúde Metabólica e Resposta a Intervenções," Cell Metabolism, cell.comIsso está levando as empresas farmacêuticas a adotar a multi-ômica integrada por IA como uma etapa mais rotineira na validação de alvos e a reduzir a dependência de caminhos mais lentos de triagem in vitro. O kit de ferramentas Flexynesis de 2025 também demonstrou como dados multi-ômicos em massa podem apoiar a estratificação de oncologia de precisão, o que aponta para uso clínico mais precoce na seleção de indicações oncológicas.[2]Anne-Christin Hauschild et al., "Flexynesis, Um Kit de Ferramentas de Aprendizado Profundo para Integração de Dados Multi-Ômicos em Massa para Oncologia de Precisão e Além," Nature Communications, nature.comO desafio remanescente passou da geração de dados para a harmonização semântica, pois os fornecedores agora precisam alinhar padrões inconsistentes de fenotipagem clínica e metadados em grandes conjuntos de dados de coortes.

Estratificação de Ensaios Clínicos e Correspondência de Coortes

O mercado de IA em bioinformática também está ganhando suporte da necessidade de melhorar a seleção de subgrupos de pacientes no desenvolvimento de medicamentos. As ferramentas epidemiológicas convencionais frequentemente falham em isolar populações respondedoras definidas farmacogenomicamente dentro de grupos de ensaios heterogêneos, e essa fraqueza tem contribuído para falhas na Fase II. O programa piloto da FDA de abril de 2026 sobre IA em ensaios clínicos abordou diretamente a seleção de doses, o monitoramento de segurança e as decisões antecipadas de prosseguir ou não, o que fornece suporte regulatório mais claro para ferramentas de bioinformática de IA usadas no design e execução de ensaios.[3]Administração de Alimentos e Medicamentos dos EUA, "Inteligência Artificial em Ensaios Clínicos, Programa Piloto," Registro Federal, govinfo.govAs plataformas comerciais estão respondendo combinando dados genômicos, transcriptômicos, de imagem e clínicos em definiões de coortes que podem ser utilizadas muito mais rapidamente do que os fluxos de trabalho tradicionais. Isso aumenta a demanda por software explicável, pois as coortes definidas por IA que entram em submissões regulatórias precisarão de parâmetros de modelo fixos, lógica auditável e registros claros de linhagem.

Modelos Fundacionais para Predição de Sequências e Estruturas Biológicas

O mercado de IA em bioinformática está avançando rapidamente à medida que os modelos fundacionais se expandem da predição de proteínas individuais para modelagem mais ampla de sequências biológicas e genomas. A NVIDIA expandiu sua plataforma BioNeMo em janeiro de 2026 para predição de estrutura de RNA e otimização de retrossíntese, o que demonstra como o desenvolvimento de modelos biológicos está sendo transformado em infraestrutura comercial utilizável. Os modelos EDEN da Basecamp Research, treinados em até 9,7 trilhões de tokens de nucleotídeos em 28 bilhões de parâmetros, demonstraram como a grande escala de modelos está sendo aplicada a problemas difíceis, como a inserção de grandes segmentos de DNA. Os lançamentos de modelos de código aberto por grupos acadêmicos estão reduzindo a diferença em relação aos sistemas proprietários, de modo que os fornecedores comerciais estão sendo pressionados a competir mais com base em acesso exclusivo a dados e implantação de nível clínico, em vez de apenas na propriedade do modelo. Essa mudança está encurtando a janela de monetização para desenvolvedores de modelos proprietários em todo o mercado de IA em bioinformática.

Aprendizado Federado em Silos de Dados de Hospitais e Biobanco

O mercado de IA em bioinformática também está se beneficiando do aprendizado federado porque ele cria poder estatístico em escala populacional sem exigir que dados genômicos sensíveis sejam movidos para um repositório central único. Em 2025, o SF-GWAS demonstrou análise segura de associação genômica ampla em uma coorte do UK Biobank de 410.000 indivíduos com uma melhoria significativa no tempo de execução em relação a métodos federados anteriores. O IIS La Fe da Espanha também lançou o OmicSpace como uma plataforma federada conectando biobancos e registros genômicos clínicos em 5 comunidades autônomas sem centralizar dados, o que fornece uma prova de conceito nacional direta para esse modelo de implantação. O limite prático é que os casos de uso de doenças raras ainda sofrem quando os tamanhos de amostras locais permanecem muito pequenos em cada nó, o que reduz o desempenho do modelo mesmo quando a federação é tecnicamente sólida.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fricção de Soberania de Dados na Colaboração Genômica Transfronteiriça | -1.5% | Europa, Ásia-Pacífico (China especificamente), Oriente Médio e África | Médio prazo (2-4 anos) e Longo prazo (≥ 4 anos) |

| Carga de Validação de Modelos em Casos de Uso Clínicos, de Pesquisa e de BPx | -1.0% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Restrições de GPU e Computação de Alto Desempenho para Grandes Pipelines de Ômica | -1.2% | Global, mais limitante em ambientes com restrições de custo no Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Conjuntos de Dados Biológicos Rotulados Limitados para Casos de Uso de Variantes Raras e Doenças Raras | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fricção de Soberania de Dados na Colaboração Genômica Transfronteiriça

O mercado de IA em bioinformática enfrenta uma restrição importante decorrente das regras de dados genômicos transfronteiriços que foram construídas com base em diferentes premissas sobre privacidade, risco de reidentificação e uso secundário de dados. O RGPD da UE, a Lei de Proteção de Informações Pessoais da China e as regras de Administração de Recursos Genéticos Humanos, e a estrutura de compartilhamento de dados genômicos do NIH dos EUA não se alinham bem na prática, o que prolonga os prazos de governança para programas multinacionais de treinamento e validação de modelos. As regras de recursos genéticos da China são especialmente restritivas para pesquisas com envolvimento estrangeiro, pois impõem controles de exportação e requisitos de localização doméstica sobre os fluxos de dados relevantes. Como resultado, o mercado de IA em bioinformática está se movendo em direção a estruturas de parceria de dados específicas por país, em vez de simples acordos de licenciamento global. Isso aumenta os custos de desenvolvimento e prolonga o tempo de entrada no mercado para fornecedores que desejam conjuntos de dados de treinamento globalmente relevantes.

Carga de Validação de Modelos em Casos de Uso Clínicos, de Pesquisa e de BPx

O mercado de IA em bioinformática também enfrenta uma implantação mais lenta porque a orientação preliminar da FDA de janeiro de 2025 introduziu uma estrutura de avaliação de credibilidade baseada em risco de 7 etapas para IA usada no desenvolvimento de medicamentos e produtos biológicos. Espera-se agora que os patrocinadores definam o contexto de uso, avaliem a influência do modelo na tomada de decisões e forneçam evidências de validação que correspondam ao risco do caso de uso. Essa carga de documentação é muito mais difícil para startups nativas de IA do que para fornecedores estabelecidos que já operam sob sistemas de gestão da qualidade. O problema é amplificado porque um modelo validado para um contexto regulado não pode ser transferido para um caso de uso adjacente sem um novo ciclo de validação. Os requisitos de BPx, como validação de sistemas computadorizados, conformidade com 21 CFR Parte 11 e integridade de trilha de auditoria, também se encaixam mal com arquiteturas de aprendizado contínuo, o que cria trabalho de engenharia adicional antes da implantação. É provável que isso empurre uma maior participação para fornecedores que possam oferecer ambientes de implantação regulados pré-construídos em todo o mercado de IA em bioinformática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Aceleração dos Serviços Sinaliza uma Cadeia de Valor em Transformação

O software deteve 59,73% da participação do mercado de IA em bioinformática em 2025, apoiado por plataformas de interpretação genômica em SaaS, ferramentas de anotação de variantes nativas em nuvem e pipelines de análise de sequenciamento com tecnologia de IA que escalam eficientemente após a implantação. Sua posição também é reforçada pelos custos de migração criados por grandes bancos de dados genômicos e pelos pesos de modelos proprietários incorporados nas plataformas de software. Esses fatores tornam o software a oferta mais consolidada no mercado de IA em bioinformática atualmente. A proposta de valor tem sido mais forte onde os clientes precisam de análises repetíveis, maior throughput e atualizações centralizadas de modelos em múltiplos programas de pesquisa.

Espera-se que os serviços sejam o subsegmento de crescimento mais rápido, com CAGR de 16,58% de 2026 a 2031, o que demonstra que a implantação complexa de modelos está levando os compradores a buscar suporte externo. O setor de IA em bioinformática está se movendo em direção a contratos de plataforma e serviços agrupados porque a personalização de modelos, a integração de pipelines e a análise gerenciada são mais difíceis de padronizar do que o software isolado. A receita está se afastando de modelos exclusivamente de software e se direcionando para estruturas de engajamento recorrentes baseadas em serviços no mercado de IA em bioinformática.

Por Tecnologia: A Ascensão do PLN Reflete a Literatura Biomédica como uma Camada de Dados Acionável

O aprendizado de máquina deteve 44,38% de participação em 2025 e permaneceu como a base tecnológica mais estabelecida em pipelines de sequenciamento, classificação de variantes, estudos de associação de biomarcadores e predição de fenótipos. Modelos supervisionados como árvores com gradiente impulsionado e florestas aleatórias ainda são relevantes porque os fluxos de trabalho de genômica clínica frequentemente favorecem a interpretabilidade e a calibração. O aprendizado profundo apresentou desempenho relativo mais forte na predição de estrutura de proteínas, análise de imagens de lâminas inteiras e tarefas de célula única, o que o mantém importante mesmo quando não lidera a participação geral. Essa combinação mostra que o mercado de IA em bioinformática ainda utiliza múltiplas abordagens técnicas em vez de convergir para uma única classe de modelo dominante.

O processamento de linguagem natural deve ser o segmento de tecnologia de crescimento mais rápido, com CAGR de 16,82% até 2031, porque a literatura biomédica, as notas clínicas e os grafos de conhecimento estão se tornando camadas de dados ativas nos fluxos de trabalho de pesquisa. A visão computacional permanece um segmento menor, mas está crescendo junto com a patologia digital com tecnologia de IA e a análise de imagens de lâminas inteiras em fluxos de trabalho clínicos. O setor de IA em bioinformática está, portanto, se expandindo da análise de sequências isolada para tarefas de raciocínio sobre texto, imagem e grafos que apoiam mais do processo de pesquisa e diagnóstico.

Por Aplicação: A Descoberta de Biomarcadores Emerge como o Vetor de Crescimento Comercial Mais Rápido

A descoberta e o desenvolvimento de medicamentos representaram 43,82% do tamanho do mercado de IA em bioinformática em 2025, o que reflete os gastos farmacêuticos de longa data em identificação de alvos, otimização de leads, informática translacional e predição de ADMET. Esse segmento permanece o maior porque está próximo da criação de valor comercial e já possui orçamentos estabelecidos dentro de grandes organizações farmacêuticas. A aplicação também se beneficia da tendência das empresas farmacêuticas de assumir a propriedade direta de plataformas em vez de uma aquisição limitada de software. Isso mantém a descoberta de medicamentos no centro da demanda no mercado de IA em bioinformática.

A descoberta e validação de biomarcadores está projetada para ser o segmento de aplicação de crescimento mais rápido, com CAGR de 17,34% de 2026 a 2031, à medida que os pipelines de oncologia de precisão atribuem maior peso aos diagnósticos complementares e à biópsia líquida. A demanda está crescendo porque os modelos multi-ômicos orientados por IA podem encurtar os prazos de descoberta e ajudar a validar biomarcadores em grupos de pacientes mais heterogêneos. O diagnóstico clínico e a medicina de precisão, a informática laboratorial e a automação de fluxo de trabalho, e a modelagem de redes biológicas permanecem todas áreas de aplicação relevantes no mercado de IA em bioinformática.

Por Usuário Final: Instituições Acadêmicas Aceleram com Infraestrutura de Modelos Fundacionais Abertos

As empresas farmacêuticas e de biotecnologia representaram 51,25% de participação em 2025 porque conseguem absorver altos custos iniciais de integração e garantir acordos de licenciamento de dados em grande escala. Elas também têm o maior incentivo comercial para encurtar os prazos de desenvolvimento e melhorar a produtividade de P&D. Isso as torna o grupo de compradores comercialmente mais importante no mercado de IA em bioinformática atualmente. As relações estratégicas de plataforma estão se tornando mais importantes do que compras pontuais de software à medida que os fornecedores se aproximam do suporte integrado de P&D.

Espera-se que os institutos acadêmicos e de pesquisa sejam o segmento de usuário final de crescimento mais rápido, com CAGR de 17,22% até 2031, auxiliados por modelos fundacionais biológicos de código aberto e pesos abertos que reduzem o custo de capacidade avançada de IA. Dentro do setor de IA em bioinformática, isso reduz a barreira para pesquisadores não comerciais que não possuem grandes orçamentos de licenciamento de software. Hospitais e laboratórios de diagnóstico também estão se tornando um grupo de clientes maior à medida que a interpretação genômica com tecnologia de IA e a patologia digital avançam para ambientes clínicos regulados.

Análise Geográfica

A América do Norte representou 48,55% do tamanho do mercado de IA em bioinformática em 2025, conferindo-lhe a maior posição regional. A região se beneficia de intensa atividade de P&D farmacêutico, financiamento robusto de capital de risco e forte infraestrutura de genômica apoiada pelo NIH. Os Estados Unidos permanecem a âncora do mercado regional de IA em bioinformática, enquanto o Canadá contribui por meio do Genome Canada e de atividades relacionadas à medicina de precisão. O acesso à infraestrutura de GPU de alto desempenho nos principais provedores de nuvem também fortalece a vantagem de custo e velocidade da América do Norte para grandes cargas de trabalho de ômica, e o projeto EuroHPC MeluXina demonstrou que a análise de genoma completo acelerada por GPU pode reduzir o tempo de execução de 14,6 horas para 4,7 horas com o Parabricks em 3 nós de GPU.

A Europa é o segundo maior bloco regional no mercado de IA em bioinformática, liderado pela Alemanha, Reino Unido e França. No Reino Unido, o programa de câncer com prioridade para exame de sangue do NHS England e a parceria de maio de 2026 da SOPHiA GENETICS com a Synnovis demonstram como os sistemas de saúde pública podem criar demanda direta por diagnósticos genômicos habilitados por IA em escala. A Alemanha assumiu um papel de liderança na genômica federada por meio da Aliança Alemã de Biobancos e do projeto de Infraestrutura de Dados Genômicos, que concluiu em 2026 uma demonstração de GWAS federado com preservação de privacidade em múltiplos nós nacionais.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com CAGR de 18,43% de 2026 a 2031, tornando-a a parte de crescimento mais acelerado do mercado de IA em bioinformática. O crescimento está sendo impulsionado por programas de genômica apoiados pelo governo na China, Japão, Índia e Coreia do Sul e pelo investimento contínuo em infraestrutura nacional de dados de saúde. Um estudo de 2025 publicado na Nature sobre ancestralidade Han chinesa demonstrou como a pontuação de risco poligênico específica para populações pode apoiar o desenvolvimento de modelos não europeus em grande escala, o que é importante para ferramentas de medicina de precisão específicas para a região. Os grandes programas de coorte da China e a pesquisa entre ancestralidades estão expandindo a base de treinamento para modelos locais, enquanto a América do Sul e o Oriente Médio e África estão demonstrando demanda em estágio inicial por meio de parcerias hospitalares e investimentos em infraestrutura de medicina de precisão, incluindo a colaboração da PathAI no Brasil em 2026.

Cenário Competitivo

O mercado de IA em bioinformática possui uma estrutura moderadamente concentrada, com Illumina, Thermo Fisher Scientific, QIAGEN e Oxford Nanopore formando uma forte camada de infraestrutura em torno de instrumentos, diagnósticos, fluxos de trabalho de sequenciamento e ativos de dados curados. Ao mesmo tempo, empresas nativas de IA como Insilico Medicine, Owkin, Tempus AI e SOPHiA GENETICS competem com base em acesso exclusivo a dados, arquitetura de modelos e profundidade das parcerias farmacêuticas. Isso cria um padrão competitivo de dois níveis no mercado de IA em bioinformática, onde os participantes estabelecidos controlam fluxos de trabalho importantes e os desafiantes tentam capturar valor em software, análises e resultados de modelos. Um padrão estratégico claro é que os fornecedores de plataforma estão tentando converter relacionamentos de dados em receita downstream em descoberta de medicamentos e diagnósticos complementares. Isso está mudando os modelos comerciais de taxas fixas de plataforma para relacionamentos de longo prazo vinculados à produtividade de pesquisa e à implantação clínica.

A atividade de parcerias mostra com que rapidez o mercado de IA em bioinformática está sendo reorganizado em torno da integração de hardware, software e dados. A colaboração da QIAGEN de maio de 2026 com a NVIDIA uniu a IA de recuperação baseada em grafos com os ativos de conhecimento biomédico curado da QIAGEN, enquanto a colaboração da Illumina de janeiro de 2025 com a NVIDIA demonstrou o mesmo impulso em direção à análise multi-ômica em escala. Esses movimentos elevam o patamar competitivo porque o sucesso agora depende do acesso combinado a computação, dados de alta qualidade e canais de implantação validados.

As fusões e aquisições estão estreitando os limites em todo o mercado de IA em bioinformática à medida que empresas maiores de diagnósticos e saúde absorvem capacidades especializadas de IA. O mesmo ambiente está aumentando o valor da governança, pois os fornecedores com maior auditabilidade e controle de modelos estão melhor posicionados sob o escrutínio de aquisições e conformidade europeus. A atividade de patentes também está crescendo em modelos fundacionais biológicos, métodos de genômica com consciência de ancestralidade e sistemas federados, incluindo o trabalho PRISM do MIT sobre integração de pontuação poligênica com consciência de ancestralidade. Lacunas comerciais ainda persistem no aprendizado federado para tamanhos de amostras de doenças raras, modelos específicos para populações de ancestralidades não europeias e ferramentas de suporte à decisão clínica em conformidade com BPx, o que significa que o cenário competitivo permanece ativo mesmo com a aceleração da consolidação.

Líderes do Setor de IA em Bioinformática

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

SOPHiA GENETICS SA

Tempus AI, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Owkin anunciou uma colaboração de vários anos com a Sanofi para co-desenvolver agentes de IA de próxima geração para biofarmacêutica, incluindo uma licença de cinco anos para o K Pro, a plataforma de Cientista de IA da Owkin. O acordo se baseia em uma parceria estratégica anterior de EUR 90 milhões (USD 96 milhões) cobrindo identificação de alvos em oncologia e posicionamento de medicamentos em imunologia, marcando uma expansão significativa da implantação de agentes de IA nos fluxos de trabalho de P&D farmacêutico.

- Junho de 2026: A SOPHiA GENETICS assinou um Memorando de Entendimento com o Memorial Sloan Kettering Cancer Center para estabelecer uma joint venture combinando a IA e análises SOPHiA DDM com a liderança em oncologia clínica do MSK, visando diagnósticos de oncologia de precisão de próxima geração em escala global.

- Maio de 2026: A Roche celebrou um acordo definitivo de fusão para adquirir a PathAI por USD 750 milhões antecipados mais até USD 300 milhões em pagamentos por marcos. A transação integra a plataforma de patologia digital com tecnologia de IA da PathAI à Roche Diagnostics, expandindo o desenvolvimento de algoritmos de diagnóstico complementar habilitados por IA.

- Maio de 2026: A QIAGEN anunciou uma colaboração com a NVIDIA na BIO-IT World Conference para integrar o BioNeMo da NVIDIA e o GraphRAG acelerado por GPU na plataforma de grafo de conhecimento biomédico do QIAGEN Digital Insights, permitindo consultas em linguagem natural sobre genes, doenças, vias e compostos para descoberta de medicamentos orientada por IA.

Escopo do Relatório Global do Mercado de IA em Bioinformática

De acordo com o escopo do relatório, o mercado de IA em bioinformática refere-se ao setor focado no desenvolvimento e adoção de tecnologias de inteligência artificial, incluindo aprendizado de máquina, aprendizado profundo e IA generativa, para analisar, interpretar e gerenciar dados biológicos complexos. Essas soluções apoiam aplicações como genômica, proteômica, descoberta de medicamentos, identificação de biomarcadores, predição de doenças e medicina de precisão, melhorando a velocidade, a precisão e a escalabilidade dos fluxos de trabalho de bioinformática.

O mercado de IA em bioinformática é segmentado por oferta, tecnologia, aplicação, usuário final e geografia. Por oferta, o mercado é segmentado em software e serviços. Por tecnologia, o mercado é segmentado em aprendizado de máquina, aprendizado profundo, processamento de linguagem natural, visão computacional e outras tecnologias. Por aplicação, o mercado é segmentado em descoberta e desenvolvimento de medicamentos, diagnóstico clínico e medicina de precisão, descoberta e validação de biomarcadores, integração e interpretação de dados multi-ômicos, modelagem de redes biológicas e biologia de sistemas, informática laboratorial e automação de fluxo de trabalho, e outras aplicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, hospitais e laboratórios de diagnóstico, e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Outras Tecnologias |

| Descoberta e Desenvolvimento de Medicamentos |

| Diagnóstico Clínico e Medicina de Precisão |

| Descoberta e Validação de Biomarcadores |

| Integração e Interpretação de Dados Multi-Ômicos |

| Modelagem de Redes Biológicas e Biologia de Sistemas |

| Informática Laboratorial e Automação de Fluxo de Trabalho |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Software | |

| Serviços | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Outras Tecnologias | ||

| Por Aplicação | Descoberta e Desenvolvimento de Medicamentos | |

| Diagnóstico Clínico e Medicina de Precisão | ||

| Descoberta e Validação de Biomarcadores | ||

| Integração e Interpretação de Dados Multi-Ômicos | ||

| Modelagem de Redes Biológicas e Biologia de Sistemas | ||

| Informática Laboratorial e Automação de Fluxo de Trabalho | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 para a IA em bioinformática?

O mercado de IA em bioinformática está previsto para atingir 25,2 bilhões de USD até 2031, partindo de 10,32 bilhões de USD em 2025 e 11,9 bilhões de USD em 2026, crescendo a um CAGR de 16,2%.

Qual área de aplicação lidera a receita atualmente?

A descoberta e o desenvolvimento de medicamentos lideram com 43,82% de participação em 2025 porque os gastos farmacêuticos permanecem concentrados em identificação de alvos, otimização de leads e informática translacional.

Qual segmento está crescendo mais rapidamente?

Espera-se que a descoberta e validação de biomarcadores sejam as aplicações de crescimento mais rápido, com CAGR de 17,34%, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com CAGR de 18,43% até 2031.

Por que as empresas farmacêuticas e de biotecnologia são os maiores compradores?

As empresas farmacêuticas e de biotecnologia detiveram 51,25% de participação em 2025 porque conseguem financiar a integração de plataformas, gerenciar grandes acordos de licenciamento de dados e vincular a implantação de IA diretamente à produtividade de P&D.

Página atualizada pela última vez em: