Tamanho e Participação do Mercado de Dispositivos de Triagem Retinal Baseados em IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

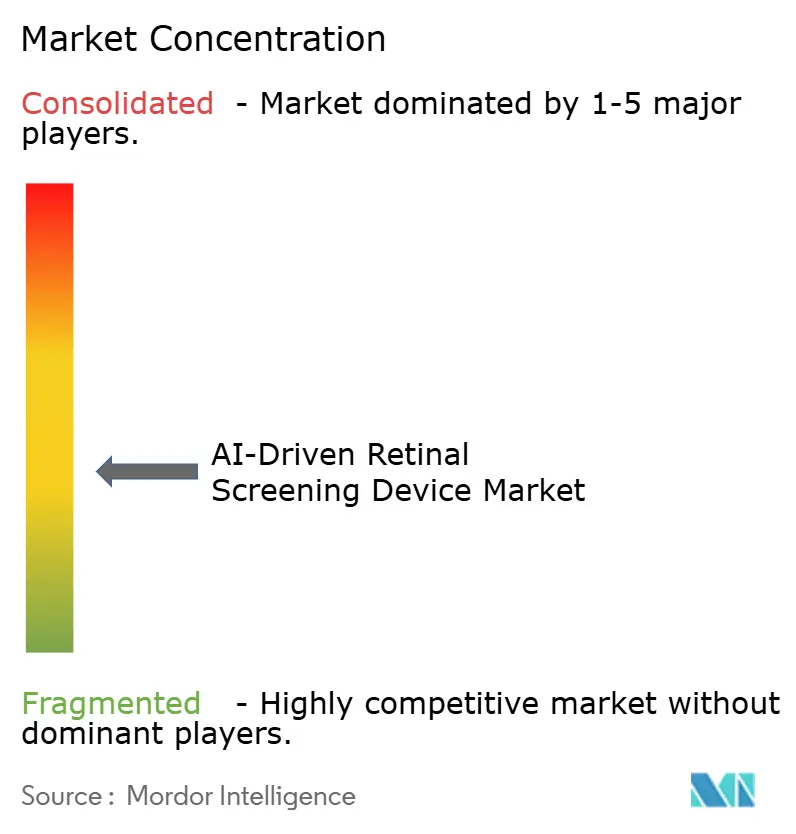

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Triagem Retinal Baseados em IA pela Mordor Intelligence

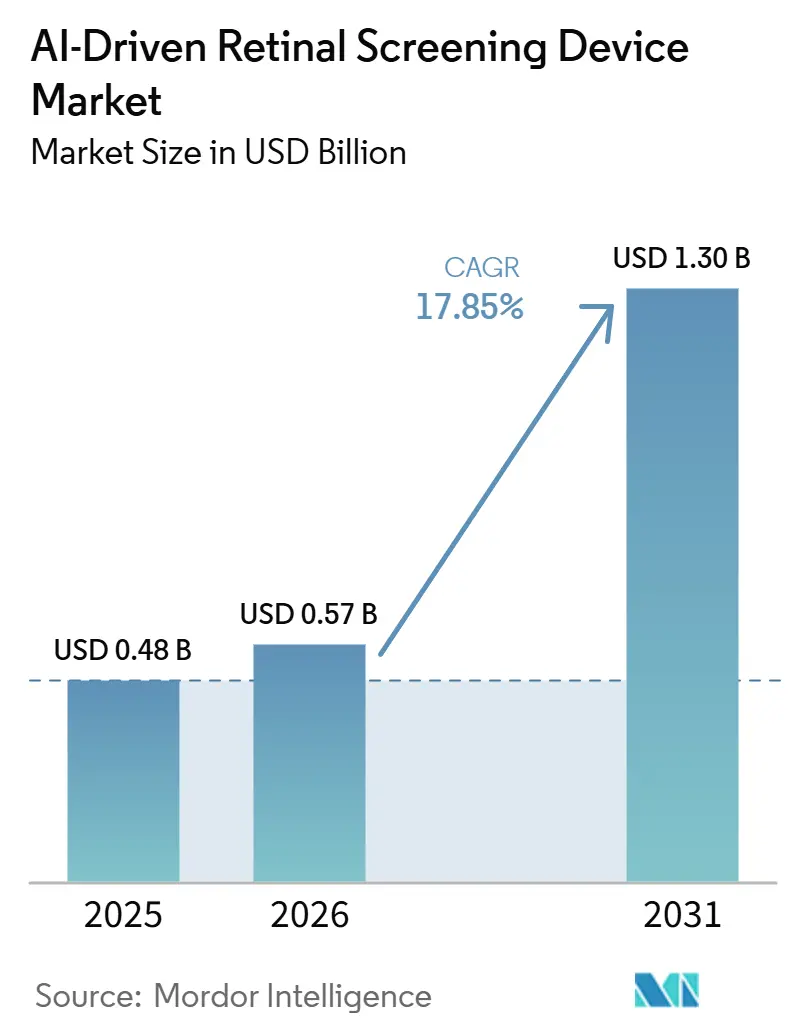

O tamanho do mercado de dispositivos de triagem retinal baseados em IA deverá crescer de 484,53 milhões de USD em 2025 para 570,52 milhões de USD em 2026 e está previsto para atingir 1.298,60 milhões de USD até 2031, a um CAGR de 17,85% no período de 2026 a 2031.

O mercado de dispositivos de triagem retinal baseados em IA está entrando em uma fase de adoção mais robusta, pois as aprovações regulatórias de IA autônoma, a escassez de especialistas e a transferência do cuidado ocular diabético para a atenção primária estão agora atuando em conjunto, em vez de se desenvolverem separadamente. O mercado de dispositivos de triagem retinal baseados em IA também se beneficia de um modelo de receita orientado por software, uma vez que assinaturas recorrentes, trabalhos de integração e serviços em nuvem carregam mais valor do que vendas únicas de hardware. As condições de demanda permanecem duradouras porque a prevalência do diabetes continua a crescer, uma grande parcela dos casos permanece não diagnosticada e a demanda por triagem de retinopatia diabética é muito maior do que os modelos de atendimento exclusivamente especializado conseguem absorver em escala. O mercado de dispositivos de triagem retinal baseados em IA também é moldado por uma estrutura competitiva dividida, na qual os fabricantes de equipamentos de imagem estabelecidos utilizam bases de dispositivos instalados e acesso a fluxos de trabalho, enquanto empresas de IA puras competem por meio de desempenho de triagem autônoma e flexibilidade em nuvem. A inconsistência no reembolso e a governança de dados mais rigorosa ainda limitam a velocidade de implantação em alguns ambientes de atendimento, mas essas mesmas pressões favorecem fornecedores maiores que conseguem sustentar conformidade, integração e monitoramento pós-comercialização em múltiplas jurisdições

Principais Conclusões do Relatório

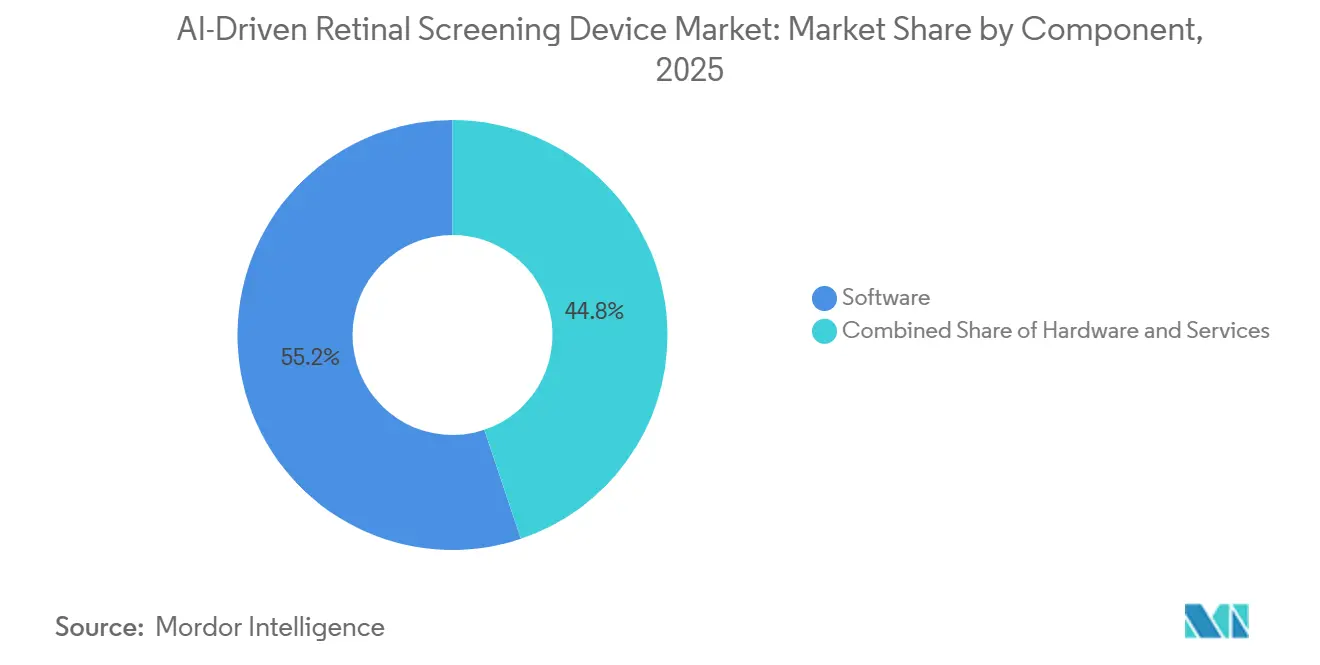

- Por componente, o software detinha 55,16% de participação em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 21,98% até 2031.

- Por tecnologia, a IA baseada em imagem de fundo de olho detinha 56,18% de participação em 2025, enquanto a IA multimodal tem previsão de crescer a um CAGR de 24,15% até 2031.

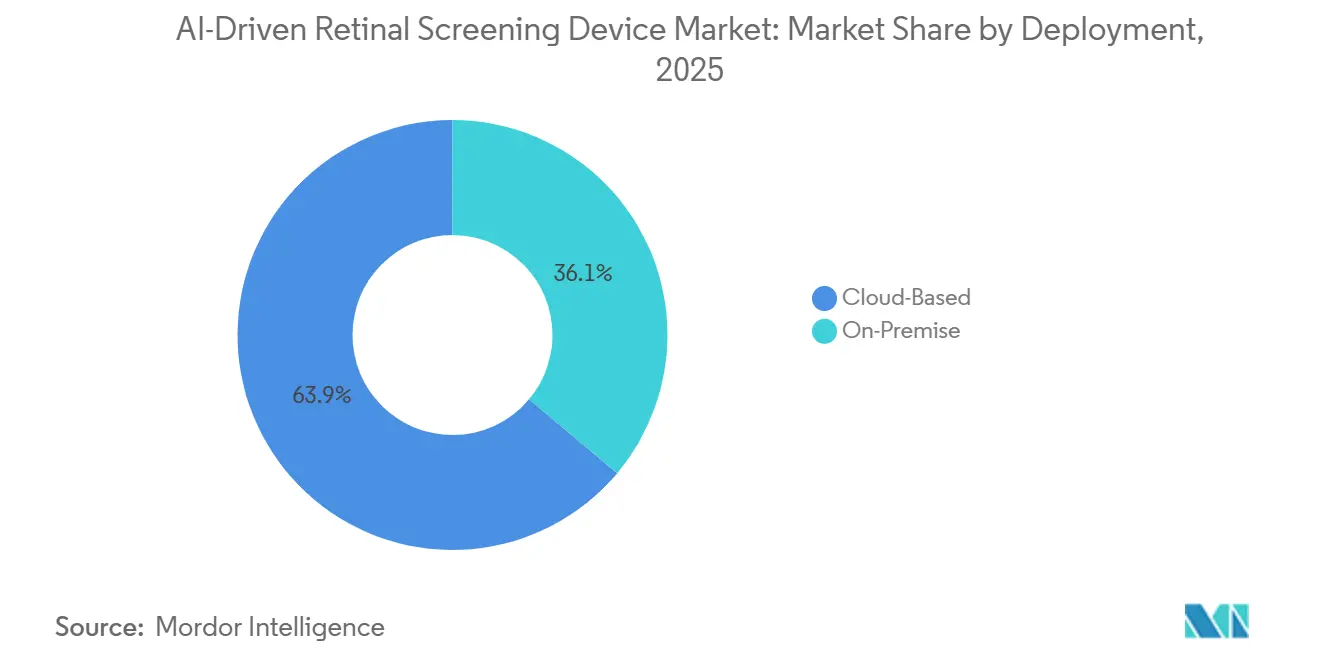

- Por implantação, as soluções baseadas em nuvem detinham 63,89% de participação em 2025, e o segmento também é o modo de implantação de crescimento mais rápido até 2031.

- Por aplicação, a retinopatia diabética representou 43,18% do tamanho do mercado de dispositivos de triagem retinal baseados em IA em 2025, enquanto a degeneração macular relacionada à idade tem previsão de crescer a um CAGR de 22,39% até 2031.

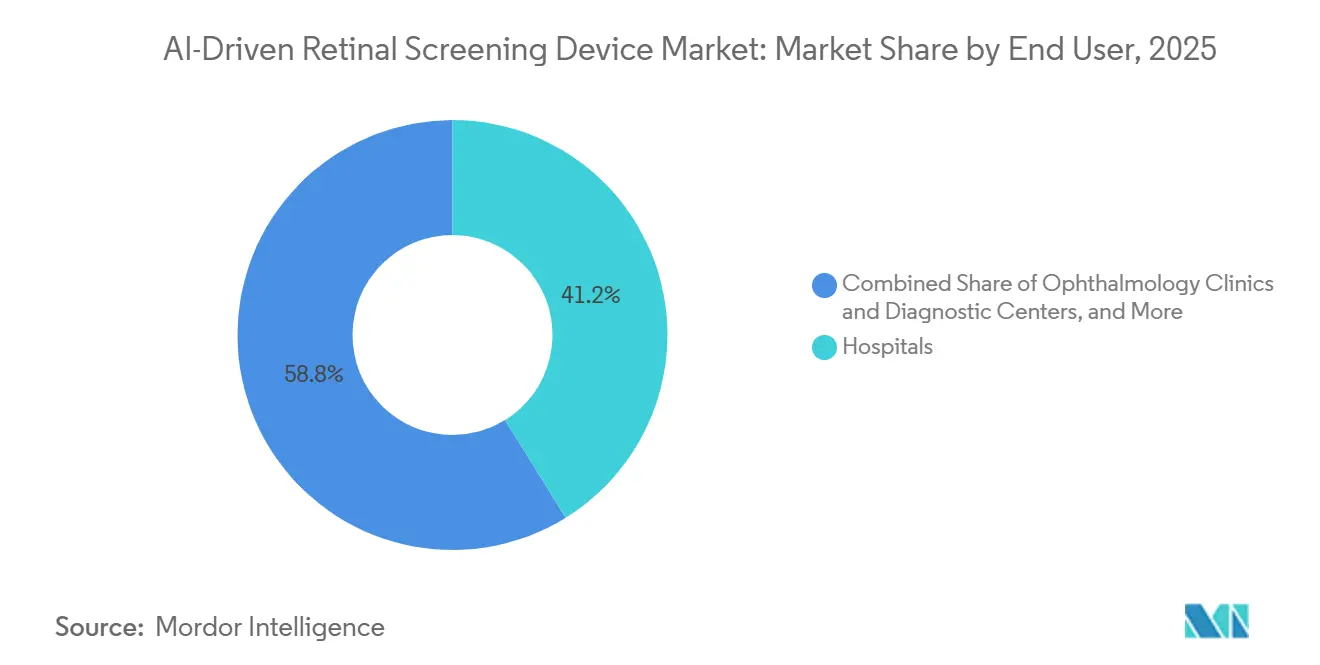

- Por usuário final, os hospitais detinham 41,18% de participação em 2025, enquanto as clínicas de oftalmologia têm previsão de crescer a um CAGR de 23,44% até 2031.

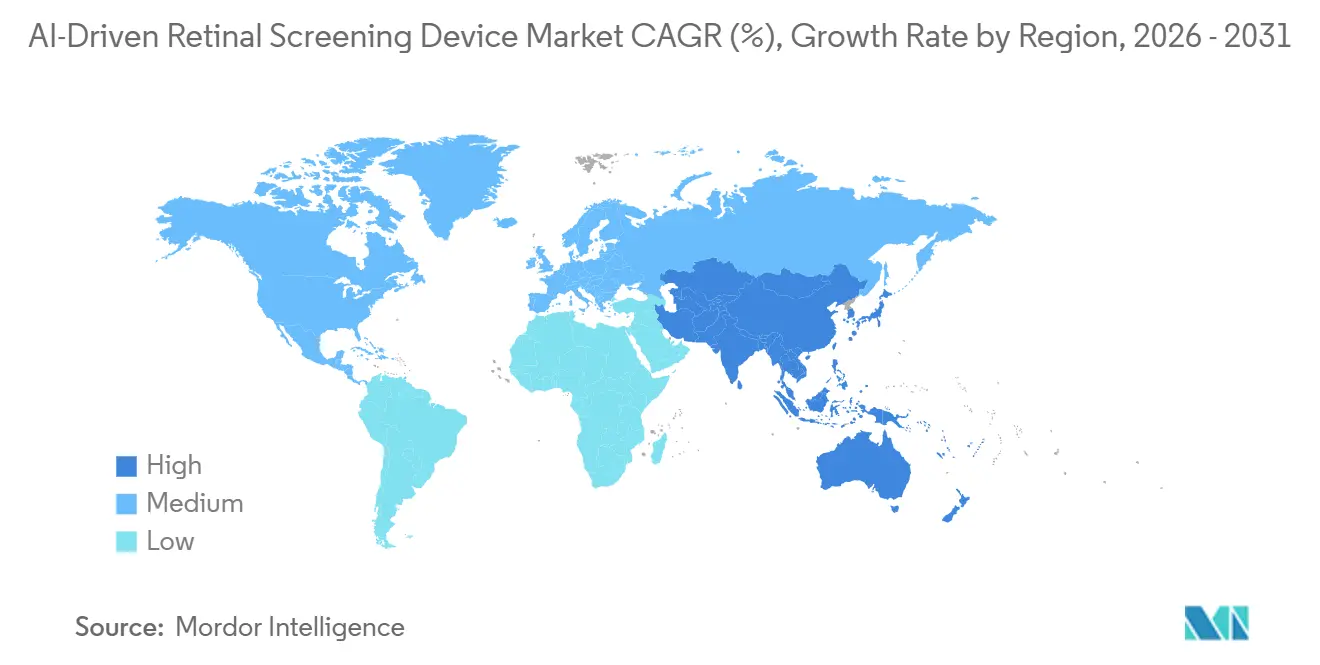

- Por geografia, a América do Norte detinha 43,18% da participação do mercado de dispositivos de triagem retinal baseados em IA em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 25,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Triagem Retinal Baseados em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga do Diabetes e Risco de Retinopatia Não Diagnosticada | +4.20% | Global, maior magnitude no Sudeste Asiático, MENA e África Subsaariana | Longo prazo (≥ 4 anos) |

| Escassez de Oftalmologistas e Gargalos de Especialistas | +3.80% | Global, mais agudo no Sul da Ásia, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Mudança em Direção à Triagem no Ponto de Atendimento e na Atenção Primária | +3.40% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Integração em Nuvem e Adoção de Fluxos de Trabalho de Tele-oftalmologia | +2.80% | América do Norte, Europa, Ásia-Pacífico urbana e mercados GCC emergentes | Médio prazo (2-4 anos) |

| Momentum Regulatório para Aprovação de Triagem Autônoma | +2.30% | América do Norte e Europa, com adoção inicial no Japão e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Canais de Triagem Rural e Não Aguda Mal Atendidos | +1.80% | Núcleo da Ásia-Pacífico, com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Diabetes e Risco de Retinopatia Não Diagnosticada

O mercado de dispositivos de triagem retinal baseados em IA é apoiado por um grande e persistente contingente de pessoas que necessitam de triagem ocular regular, mas ainda estão fora dos caminhos formais de atendimento. Em 2024, 589 milhões de adultos em todo o mundo viviam com diabetes, e 42,80% deles não haviam sido diagnosticados, o que deixou uma população muito grande exposta à detecção tardia de doenças retinais. Uma revisão de 2025 abrangendo 21 países relatou uma prevalência combinada de retinopatia diabética de 28,40% entre pessoas com diabetes, o que sustenta a visão de que a carga de triagem é estruturalmente grande e duradoura.[1]Atlas de diabetes da FID: Uma revisão mundial de estudos que utilizam fotografia retinal para triagem de retinopatia diabética de 2017 a 2024 inclusive Como 81% das pessoas com diabetes vivem em países de baixa e média renda, o mercado de dispositivos de triagem retinal baseados em IA não está estreitamente vinculado à acessibilidade de dispositivos premium e é, em vez disso, impulsionado pela necessidade de escala e entrega a menor custo. Esse padrão favorece plataformas orientadas por software e fluxos de trabalho de triagem portáteis, pois eles conseguem alcançar unidades de atenção primária e populações carentes mais rapidamente do que modelos de serviço centrados em especialistas.

Escassez de Oftalmologistas e Gargalos de Especialistas

O mercado de dispositivos de triagem retinal baseados em IA também está avançando porque a força de trabalho em cuidados oculares permanece muito limitada e distribuída de forma muito desigual para suportar triagem liderada por especialistas na escala necessária. Uma estimativa da força de trabalho de 2026 situou a oferta global em 275.551 oftalmologistas, ou 34 por milhão de pessoas, com apenas 6 países respondendo por metade da oferta total.[2]A força de trabalho global em cuidados oculares: estimativas de 2023 para oftalmologistas, optometristas e pessoal auxiliar A Índia foi relatada como tendo apenas 1 oftalmologista para cada 65.000 pessoas, o que mostra por que a demanda está se movendo em direção a modelos de triagem e triagem que não dependem de grandes equipes de especialistas. A mesma lacuna de oferta aparece em outras regiões, e pesquisas publicadas mostraram que mesmo países de alta renda enfrentam grandes necessidades futuras de força de trabalho para manter os padrões de acesso. Isso torna a triagem por IA menos uma ferramenta opcional e mais um substituto de capacidade que ajuda as redes de encaminhamento a absorver volumes crescentes de doenças oculares relacionadas ao diabetes.

Mudança em Direção à Triagem no Ponto de Atendimento e na Atenção Primária

O mercado de dispositivos de triagem retinal baseados em IA está ganhando velocidade à medida que a triagem retinal se aproxima do paciente e se afasta dos ambientes exclusivos de especialistas. Em abril de 2024, a FDA aprovou o AEYE-DS para uso com a câmera portátil Optomed Aurora, o que marcou a primeira aprovação de triagem retinal autônoma por IA para um dispositivo portátil e ampliou a gama de ambientes de atendimento onde a triagem pode ocorrer. Um estudo de 2026 no sistema de atenção primária do Johns Hopkins descobriu que a triagem autônoma de retinopatia diabética por IA aumentou a apresentação subsequente ao cuidado ocular entre pacientes em risco. Esse resultado é importante porque mostra que o valor da IA de triagem não se limita à interpretação de imagens; ele também melhora o acompanhamento nos caminhos de tratamento. À medida que o mercado de dispositivos de triagem retinal baseados em IA se expande na atenção primária e preventiva, os fornecedores com fatores de forma portteis e fluxos de trabalho simples provavelmente serão os mais beneficiados.

Integração em Nuvem e Adoção de Fluxos de Trabalho de Tele-oftalmologia

O mercado de dispositivos de triagem retinal baseados em IA também está sendo moldado pelo papel crescente da entrega em nuvem, uma vez que os fluxos de trabalho remotos dependem de transferência rápida de imagens, relatórios estruturados e interoperabilidade de sistemas. O Remidio Connect vincula a imagem retinal portátil a sistemas de prontuário eletrônico por meio de mensagens HL7 e retorna resultados classificados para os fluxos de trabalho clínicos, o que mostra como a entrega em nuvem pode suportar programas de triagem distribuídos. O ensaio HERMES de 2025 relatou que a tele-oftalmologia reduziu encaminhamentos hospitalares urgentes desnecessários em comparação com os caminhos padrão de optometria comunitária. Uma publicação da AAAI de 2026 também descreveu uma estrutura hospedada em nuvem para triagem retinal de múltiplas doenças que se encaixa nos fluxos de trabalho de tele-oftalmologia e prontuário eletrônico. Isso fortalece a posição dos fornecedores que conseguem incorporar a IA retinal dentro de sistemas de encaminhamento, redes de leitura e fluxos de informações hospitalares, em vez de vender ferramentas de diagnóstico independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados, Governança de Modelos e Restrições Transfronteiriças de Dados | -0.90% | União Europeia, China e Índia | Longo prazo (≥ 4 anos) |

| Fragmentação do Reembolso entre Ambientes de Atendimento | -0.70% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Carga de Validação Clínica em Múltiplas Patologias | -0.40% | Global, concentrado em mercados que exigem revalidação independente | Longo prazo (≥ 4 anos) |

| Alta Fricção de Integração com Sistemas Legados de Imagem e Prontuário Eletrônico | -0.30% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados, Governança de Modelos e Restrições Transfronteiriças de Dados

O mercado de dispositivos de triagem retinal baseados em IA enfrenta uma restrição significativa decorrente do endurecimento das regras de governança de dados nos principais sistemas de saúde. O Regulamento do Espaço Europeu de Dados de Saúde, publicado em março de 2025, adicionou novas obrigações de governança de uso secundário que interagem com os padrões existentes do RGPD e complicam o tratamento transfronteiriço de dados de imagem de saúde. A China também introduziu o YY/T 1949-2024, seu primeiro padrão de conjunto de dados específico do setor para imagens de fundo de olho de retinopatia diabética, o que sinalizou uma abordagem mais formal à qualidade dos dados de treinamento e validação. As orientações alemãs emitidas em 2025 reforçaram ainda mais a visão de que os dados de imagem retinal frequentemente requerem proteção mais robusta do que os fluxos de trabalho simples de pseudonimização conseguem fornecer. Essas regras sobrepostas aumentam os custos de conformidade e retardam a transferência de modelos entre regiões, o que confere aos fornecedores maiores uma vantagem mais clara no mercado de dispositivos de triagem retinal baseados em IA.

Fragmentação do Reembolso entre Ambientes de Atendimento

O mercado de dispositivos de triagem retinal baseados em IA também é limitado pelo reembolso desigual, especialmente quando a triagem se expande além dos sistemas de saúde bem financiados. A cobertura para códigos de triagem remota de retinopatia diabética diminuiu significativamente, e o declínio foi associado ao acesso desigual entre grupos de pacientes. Uma revisão de políticas de 2025 constatou que o reembolso de IA nos Estados Unidos permaneceu concentrado em ambientes urbanos afluentes e centros médicos acadêmicos. A variação regional no reembolso também dificulta que grandes prestadores implantem um modelo empresarial uniforme em múltiplos locais. Isso mantém a implantação mais lenta em clínicas rurais, ambientes de rede de segurança e práticas menores, mesmo onde a necessidade clínica de triagem automatizada é mais forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Economia do Software Ancora as Margens da Plataforma

O software detinha 55,16% da participação do mercado de dispositivos de triagem retinal baseados em IA em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 21,98% até 2031. Esse padrão mostra onde o valor comercial está se concentrando, uma vez que o acesso recorrente a algoritmos, integração de fluxos de trabalho, hospedagem em nuvem e contratos de suporte carregam receita mais duradoura do que os embarques de dispositivos isoladamente. O mercado de dispositivos de triagem retinal baseados em IA está, portanto, se movendo em direção à economia de plataforma, onde o software se torna a principal camada de valor e o hardware se torna o ponto de acesso para captura de imagens. O hardware ainda importa porque a qualidade da imagem permanece o insumo base para qualquer sistema de triagem, mas seu poder de precificação está sob pressão à medida que mais fornecedores buscam compatibilidade com frotas de câmeras de múltiplas marcas.

Esse equilíbrio também explica por que a profundidade do fluxo de trabalho agora importa mais do que o desempenho diagnóstico independente. Os fornecedores que conseguem conectar os resultados da triagem retinal a sistemas de prontuário eletrônico, encaminhamento e tele-oftalmologia estão em posição mais forte para manter renovações e expandir contas ao longo do tempo. O setor de dispositivos de triagem retinal baseados em IA está, portanto, recompensando plataformas que conseguem gerenciar tarefas operacionais em torno do algoritmo, não apenas o algoritmo em si. Os serviços devem continuar a crescer porque hospitais e sistemas de saúde exigem cada vez mais integração, suporte à validação, treinamento e monitoramento pós-comercialização como parte da aquisição. Essa tendência favorece os fornecedores que conseguem empacotar suporte clínico, técnico e regulatório em conjunto sob contratos de longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: IA de Fundo de Olho Lidera, IA Multimodal Acelera

A IA baseada em imagem de fundo de olho detinha 56,18% de participação em 2025, enquanto a IA multimodal tem previsão de crescer a um CAGR de 24,15% até 2031. Os sistemas baseados em fundo de olho lideraram a adoção inicial porque se alinhavam com câmeras não midriáticas de menor custo, fluxos de trabalho mais simples de atenção primária e a primeira onda de aprovações regulatórias autônomas. O mercado de dispositivos de triagem retinal baseados em IA, portanto, construiu sua escala inicial em tecnologias que podem ser implantadas sem os custos e as demandas de fluxo de trabalho dos caminhos com uso intensivo de OCT. A IA multimodal está agora se expandindo mais rapidamente porque os prestadores desejam uma triagem mais ampla em um único encontro, capaz de avaliar retinopatia diabética, degeneração macular relacionada à idade e glaucoma a partir de entradas combinadas.

Pesquisas revisadas por pares de 2025 mostraram que modelos que combinam fotografia de fundo de olho e OCT melhoraram o desempenho em múltiplas condições retinais em comparação com sistemas de modalidade única. Outro estudo de 2025 relatou 93,52% de sensibilidade e 95,00% de especificidade para um modelo híbrido de triagem de glaucoma baseado em imagens de fundo de olho, o que sustenta o progresso contínuo em direção ao uso clínico mais amplo.[3]Uma abordagem híbrida de inteligência artificial com múltiplos modelos para triagem de glaucoma usando imagens de fundo de olho A IA baseada em OCT, o aprendizado de máquina, o aprendizado profundo e o processamento de linguagem natural ainda servem a funções de fluxo de trabalho mais restritas, mas sua relevância aumenta à medida que o mercado de dispositivos de triagem retinal baseados em IA avança da triagem de doença única para uma avaliação retinal mais integrada. O setor de dispositivos de triagem retinal baseados em IA provavelmente verá mais valor se deslocar para pilhas de tecnologia que suportam suporte à decisão para múltiplas doenças, em vez de ferramentas estreitas de indicação única.

Por Implantação: A Dominância Baseada em Nuvem Reflete a Economia de Aprisionamento de Plataforma

A implantação baseada em nuvem detinha 63,89% de participação em 2025 e também era o modo de implantação de crescimento mais rápido no mercado de dispositivos de triagem retinal baseados em IA. Isso indica que a expansão do mercado não está aguardando uma futura transição para a nuvem, pois essa mudança já está bem avançada na prática comercial. A entrega em nuvem ajuda os fornecedores a distribuir atualizações de software, novos módulos de patologia e alterações de conformidade em sistemas conectados sem depender de atualizações manuais local a local. Ela também suporta tele-oftalmologia, triagem distribuída e modelos de contratação empresarial que dependem de gerenciamento e relatórios centralizados.

A implantação local permanece relevante onde a localização de dados, as regras de TI hospitalar ou preocupações com transferência transfronteiriça limitam o uso de nuvem externa. Essas condições são especialmente importantes em alguns ambientes de hospitais públicos na China e em partes da Europa, onde as revisões de proteção de dados podem retardar as aprovações de nuvem. Mesmo assim, evidências publicadas em 2026 mostraram que a IA retinal multimodal hospedada em nuvem pode ser implantada em ambientes comunitários e de atenção primária com forte aceitação por parte de clínicos e pacientes. O mercado de dispositivos de triagem retinal baseados em IA continua a favorecer os fornecedores que conseguem oferecer orquestração segura em nuvem em escala, ao mesmo tempo em que suportam ambientes restritos quando necessário. Essa estrutura de implantação também estende os relacionamentos com fornecedores além da vida útil de qualquer dispositivo de imagem único, uma vez que o valor passa a estar vinculado ao throughput, aos relatórios e ao gerenciamento de encaminhamentos.

Por Aplicação: Retinopatia Diabética Define o Padrão, DMRI Ganha Impulso

A retinopatia diabética capturou 43,18% do tamanho do mercado de dispositivos de triagem retinal baseados em IA em 2025, enquanto a degeneração macular relacionada à idade tem previsão de crescer a um CAGR de 22,39% até 2031. A retinopatia diabética liderou o caminho porque foi a primeira grande indicação a ganhar tração comercial autônoma de IA, e se alinha com grandes populações diabéticas, necessidades regulares de triagem e caminhos de reembolso mais claros. O mercado de dispositivos de triagem retinal baseados em IA, portanto, construiu sua primeira base de receita sólida em torno da doença ocular diabética, onde a carga clínica, o interesse dos pagadores e a padronização do fluxo de trabalho já se sobrepõem. A DMRI está crescendo mais rapidamente porque o envelhecimento das populações na América do Norte, Europa e Leste Asiático está aumentando a demanda por detecção precoce de doenças retinais e suporte de acompanhamento.

O glaucoma também está se tornando mais relevante à medida que o desempenho dos modelos melhora e os conjuntos de dados multimodais se tornam mais disponíveis. Pesquisas publicadas em 2025 também mostraram que estruturas de múltiplas doenças podem classificar muitas condições distintas de fundo de olho em um único encontro, o que suporta a expansão para triagem relacionada a catarata, retinopatia hipertensiva, miopia patológica e oclusão de veia retinal. O ritmo de expansão fora da retinopatia diabética ainda dependerá da rapidez com que aplicações adicionais obtenham aceitação regulatória e se encaixem em caminhos de atendimento reembolsáveis. Isso significa que o mercado de dispositivos de triagem retinal baseados em IA deve manter seu maior pool de receita em retinopatia diabética por ora, mesmo que o crescimento se amplie para outras condições retinais.

Por Usuário Final: Hospitais Ancoram o Volume, Clínicas Impulsionam o Crescimento

Os hospitais detinham 41,18% de participação em 2025, enquanto as clínicas de oftalmologia têm previsão de crescer a um CAGR de 23,44% até 2031. Os hospitais lideraram a implantação inicial porque tinham maior capacidade de aquisição, maiores fluxos de pacientes de diabetes e endocrinologia e maior tolerância para introduzir sistemas de IA de primeira geração em caminhos clínicos formais. Isso deu aos hospitais um papel central na validação do mercado de dispositivos de triagem retinal baseados em IA e na comprovação da confiabilidade do fluxo de trabalho para adoção mais ampla. As clínicas de oftalmologia estão agora crescendo mais rapidamente porque estão absorvendo encaminhamentos positivos para IA de ambientes de atenção primária e usando ferramentas de IA para atender mais pacientes sem aumentos correspondentes no quadro de especialistas.

Clínicas móveis e acampamentos rurais também estão se tornando mais importantes, onde o acesso a especialistas e a densidade de clínicas permanecem limitados. Sistemas portáteis como a plataforma de imagem retinal portátil da Remidio suportam essa expansão, aproximando a captura de imagens e a triagem de encaminhamentos de populações carentes. Centros de diagnóstico e instituições acadêmicas desempenham papéis de suporte, uma vez que um grupo oferece throughput e o outro gera a base de evidências para uso clínico estendido. Os prestadores de telemedicina também se tornaram compradores mais visíveis no mercado de dispositivos de triagem retinal baseados em IA porque a leitura retinal assíncrona e a revisão baseada em nuvem criam modelos de serviço escaláveis. Essa diversificação crescente do mix de usuários finais mostra que o crescimento do mercado não está mais vinculado apenas aos ciclos de compras hospitalares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 43,18% da participação do mercado de dispositivos de triagem retinal baseados em IA em 2025, o que a manteve como a principal base de receita regional. A região se beneficia da presença de múltiplos sistemas autônomos de triagem por IA disponíveis comercialmente, de um caminho de reembolso mais estabelecido para triagem retinal autônoma e de maior familiaridade dos prestadores com fluxos de trabalho de triagem ocular diabética baseados na atenção primária. Os Estados Unidos permaneceram o centro da demanda regional porque a implantação está se estendendo além dos grandes centros acadêmicos para ambientes comunitários e de saúde federalmente qualificados. Uma implantação em Utah relatada em novembro de 2025 constatou que cerca de 1 em cada 4 pacientes diabéticos triados necessitava de encaminhamento urgente para oftalmologia dentro de 3 meses, o que sustenta o valor prático da triagem do uso em atenção primária em escala. A Europa ficou classificada como o segundo maior mercado regional, com 13 sistemas de IA para retinopatia diabética com certificação CE em implantação comercial em 2026.[4]Dispositivos Médicos Baseados em Inteligência Artificial para Triagem de Retinopatia Diabética na União Europeia

Alemanha, Reino Unido e França permaneceram como os principais centros de adoção europeus. O Reino Unido também contribuiu com evidências precoces de tele-oftalmologia por meio do ensaio HERMES, o que ajudou a sustentar uma confiança mais ampla na triagem retinal remota. A Europa ainda enfrenta um ambiente operacional mais lento do que a América do Norte porque a governança de dados transfronteiriça e os requisitos de retreinamento estão se tornando mais exigentes sob as novas regras regulatórias. Isso significa que a Europa permanece importante no mercado de dispositivos de triagem retinal baseados em IA, mas o crescimento pode ser mais dependente da navegação regulatória e do design de implantação local.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 25,67% até 2031, o que a torna a região de crescimento mais rápido no mercado de dispositivos de triagem retinal baseados em IA. A região combina populações diabéticas muito grandes, escassez de especialistas e programas ativos de digitalização da saúde. A China permanece central porque os reguladores estão formalizando as expectativas de conjuntos de dados para IA de retinopatia diabética, enquanto os prestadores estão usando IA para escalar a triagem além dos modelos hospitalares com uso intensivo de especialistas. A Índia também é importante porque combina uma carga de diabetes muito alta com uma base de fornecedores locais visível e escassez persistente de oftalmologistas.

Cenário Competitivo

O mercado de dispositivos de triagem retinal baseados em IA é moderadamente fragmentado, e a vantagem competitiva mais forte vem da profundidade de integração do fluxo de trabalho, e não apenas da classificação de imagens. Grandes empresas de imagem oftálmica como Carl Zeiss Meditec, Topcon Corporation e Heidelberg Engineering trazem bases de dispositivos instalados, relacionamentos com prestadores e acesso mais fácil a fluxos de trabalho clínicos. Empresas especializadas em IA como Digital Diagnostics, Eyenuk e AEYE Health competem por meio de capacidade de triagem autônoma, progresso regulatório e flexibilidade de implantação em câmeras de terceiros. Isso mantém o mercado de dispositivos de triagem retinal baseados em IA aberto tanto para plataformas vinculadas a hardware quanto para desafiantes com foco em software.

Um padrão estratégico claro é a mudança da triagem retinal restrita para plataformas de dados mais amplas e análises de múltiplas condições. A Topcon Healthcare assinou um acordo definitivo em outubro de 2025 para adquirir a Toku, o que trouxe ferramentas baseadas em fotografia retinal para risco cardiovascular, idade biológica e doença renal para a plataforma de atendimento conectado da Topcon. A Carl Zeiss Meditec também tem fortalecido seu ecossistema digital por meio de sua Plataforma de Dados de Pesquisa ZEISS e por meio de um acordo estratégico de junho de 2026 com o Grupo Hospitalar Aier Eye que incluiu colaboração mais profunda em diagnósticos assistidos por IA e fluxos de trabalho digitais integrados. A Heidelberg Engineering expandiu seu ecossistema de IA centrado em aplicativos por meio de colaborações com deepeye Medical e NetraMind Innovations, o que mostra como os fabricantes de equipamentos de imagem estabelecidos estão ampliando sua camada de software sem reconstruir as franquias de hardware principais. Esses movimentos mostram que o posicionamento competitivo no mercado de dispositivos de triagem retinal baseados em IA está se deslocando em direção ao acesso a dados, à propriedade do fluxo de trabalho e a casos de uso clínico adjacentes.

Espaço em branco permanece na triagem rural portátil, na detecção autônoma de múltiplas patologias no ponto de atendimento e na avaliação de doenças sistêmicas baseada em imagem retinal dentro dos sistemas de atenção primária. Empresas menores como Remidio, Forus Health, Thirona B.V. e Mediwhale são relevantes porque visam lacunas que as plataformas de imagem empresarial nem sempre atendem bem. A pesquisa aberta também está aumentando a pressão competitiva, uma vez que uma publicação de 2026 descreveu uma estrutura baseada em fundo de olho para triagem de 15 doenças, o que reduz a defensabilidade de longo prazo dos modelos premium de indicação única. Ao mesmo tempo, a conformidade regulatória sob os requisitos de qualidade de dispositivos médicos e pós-comercialização ainda favorece empresas com capacidade operacional clínica, de software e regulatória estabelecida. O mercado de dispositivos de triagem retinal baseados em IA, portanto, provavelmente permanecerá moderadamente fragmentado, mas as vantagens de escala devem se tornar mais claras em torno dos fornecedores que controlam integração, geração de evidências e fluxos de dados longitudinais.

Líderes do Setor de Dispositivos de Triagem Retinal Baseados em IA

Bosch Healthcare Solutions GmbH

Carl Zeiss Meditec AG

Eyenuk, Inc.

Optomed Plc

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Carl Zeiss Meditec assinou um acordo estratégico com o Grupo Hospitalar Aier Eye para a compra e instalação de 25 sistemas de laser de femtossegundo VISUMAX 800 em múltiplas unidades da Aier, com ambas as partes comprometendo-se com um desenvolvimento colaborativo mais profundo em diagnósticos assistidos por IA e fluxos de trabalho digitais integrados.

- Outubro de 2025: A Topcon Healthcare assinou um acordo definitivo para adquirir a Toku Inc., integrando as plataformas CLAiR, BioAge e MyKidneyAI da Toku, treinadas em 4,3 milhões de imagens retinais desidentificadas, ao ecossistema de atendimento conectado Harmony da Topcon.

- Outubro de 2025: A Heidelberg Engineering e a NetraMind Innovations lançaram o aplicativo NMI-ChoroidAI no marketplace Heidelberg AppWay, fornecendo análise quantitativa automatizada da saúde coroidal a partir de exames de OCT de rotina, expandindo o ecossistema de IA do AppWay.

- Maio de 2025: A Carl Zeiss Meditec recebeu aprovação de marcação CE para o CIRRUS PathFinder, uma ferramenta de suporte clínico integrada com IA que usa aprendizado profundo para identificar automaticamente exames de OCT macular B-scan anormais e fornecer qualidade de imagem OCTA aprimorada por IA e segmentação multicamadas.

Escopo do Relatório do Mercado Global de Dispositivos de Triagem Retinal Baseados em IA

O mercado de dispositivos de triagem retinal baseados em IA compreende dispositivos médicos e soluções de software que utilizam inteligência artificial (IA), incluindo algoritmos de aprendizado de máquina e aprendizado profundo, para analisar imagens retinais para detecção automatizada, classificação e avaliação de doenças retinais e do nervo óptico. Esses sistemas auxiliam os profissionais de saúde fornecendo resultados de triagem rápidos, precisos e padronizados, possibilitando diagnóstico precoce, encaminhamento oportuno e melhoria na tomada de decisão clínica.

O mercado de dispositivos de triagem retinal baseados em IA é segmentado por componente, tecnologia, implantação, aplicação, usuário final e geografia. Por componente, é ainda dividido em hardware, software e serviços. Por tecnologia, é segmentado em IA baseada em imagem de fundo de olho, IA baseada em tomografia de coerência óptica, IA multimodal e outros. Por implantação, é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em retinopatia diabética, degeneração macular relacionada à idade, glaucoma, catarata e outros. Por usuário final, o mercado é segmentado em hospitais, clínicas de oftalmologia, centros de diagnóstico, instituições acadêmicas e de pesquisa e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e previsões em valor (USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| IA Baseada em Imagem de Fundo de Olho |

| IA Baseada em Tomografia de Coerência Óptica |

| IA Multimodal |

| Outros (IA Baseada em OCTA, IA de Imagem de Campo Ultra-Amplo, etc.) |

| Baseado em Nuvem |

| Local |

| Retinopatia Diabética |

| Degeneração Macular Relacionada à Idade |

| Glaucoma |

| Catarata |

| (Edema Macular Diabético, Oclusão de Veia Retinal, etc.) |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros de Diagnóstico |

| Instituições Acadêmicas e de Pesquisa |

| Outros (Prestadores de Telemedicina, Clínicas Móveis, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | IA Baseada em Imagem de Fundo de Olho | |

| IA Baseada em Tomografia de Coerência Óptica | ||

| IA Multimodal | ||

| Outros (IA Baseada em OCTA, IA de Imagem de Campo Ultra-Amplo, etc.) | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Retinopatia Diabética | |

| Degeneração Macular Relacionada à Idade | ||

| Glaucoma | ||

| Catarata | ||

| (Edema Macular Diabético, Oclusão de Veia Retinal, etc.) | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros de Diagnóstico | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Outros (Prestadores de Telemedicina, Clínicas Móveis, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos dispositivos de triagem retinal baseados em IA?

O mercado de dispositivos de triagem retinal baseados em IA tem previsão de atingir 1.298,60 milhões de USD até 2031, a partir de 570,52 milhões de USD em 2026, com um CAGR de 17,85% no período de 2026 a 2031

Qual área de aplicação lidera atualmente a geração de receita?

A retinopatia diabética liderou com uma participação de aplicação de 43,18% em 2025, pois se alinha com a maior necessidade de triagem validada e o caminho mais forte de comercialização autônoma de IA.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A IA multimodal é o segmento de tecnologia de crescimento mais rápido, com um CAGR previsto de 24,15% até 2031, à medida que os prestadores buscam uma avaliação retinal mais ampla de múltiplas doenças em um único fluxo de trabalho.

Por que as implantações baseadas em nuvem são dominantes na IA retinal?

A implantação baseada em nuvem detinha 63,89% de participação em 2025 porque suporta atualizações de modelos, fluxos de trabalho de tele-oftalmologia, integração com prontuário eletrônico e gerenciamento em escala empresarial de forma mais eficaz do que sistemas locais isolados.

Qual grupo de usuários finais oferece o maior potencial de crescimento?

As clínicas de oftalmologia têm projeção de crescer a um CAGR de 23,44% até 2031, à medida que absorvem encaminhamentos da triagem na atenção primária e usam IA para gerenciar o throughput com crescimento limitado de pessoal.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é o cluster regional de crescimento mais rápido, com um CAGR de 25,67% até 2031, apoiado por grandes populações diabéticas, escassez de especialistas e programas ativos de integração de IA na saúde.

Página atualizada pela última vez em: