Tamanho e Participação do Mercado de AI Copilot

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

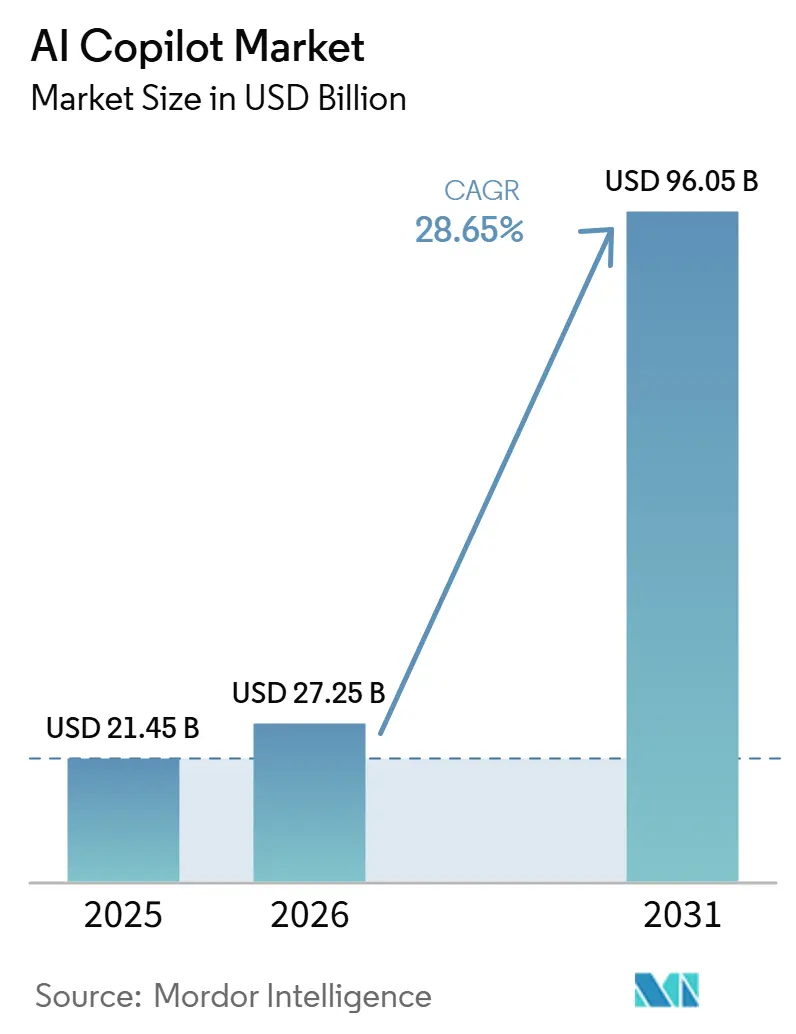

| Tamanho do Mercado (2026) | 27.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.65% CAGR |

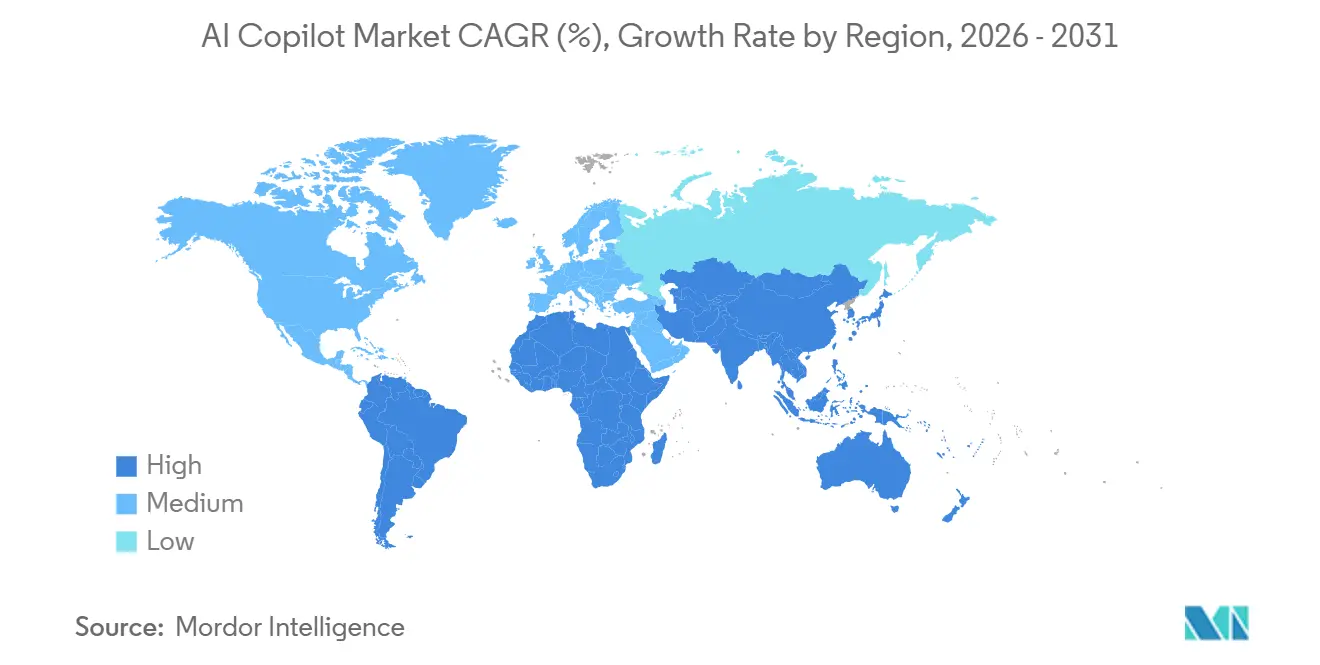

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

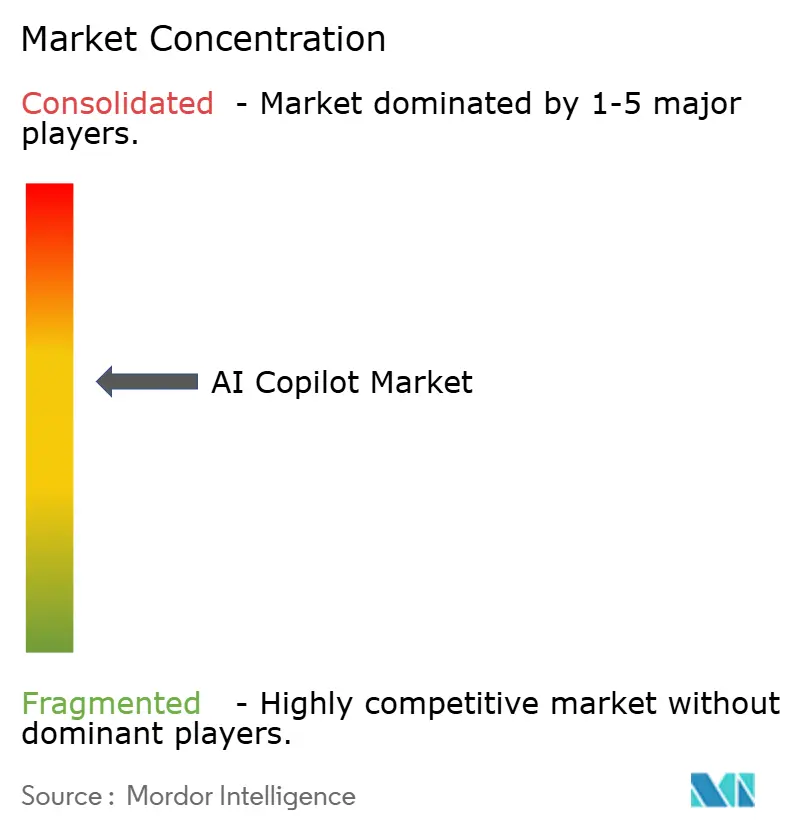

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de AI Copilot por Mordor Intelligence

O tamanho do Mercado de AI Copilot foi avaliado em 21,45 bilhões de USD em 2025, 27,25 bilhões de USD em 2026, e a previsão é de atingir 96,05 bilhões de USD até 2031 a um CAGR de 28,65% no período de 2026 a 2031. O crescimento está sendo sustentado por uma clara mudança nos gastos empresariais, onde as ferramentas de copilot estão saindo dos orçamentos de projetos piloto e entrando em orçamentos recorrentes de TI e transformação, ao lado de nuvem e cibersegurança. O mercado também está sendo moldado pela forte escala dos fornecedores, à medida que os principais provedores expandem os volumes de licenças, ampliam as integrações e transformam os copilots em camadas de fluxo de trabalho inseridas nos softwares de negócios do dia a dia. A concorrência está crescendo rapidamente à medida que fornecedores de plataformas, hiperescaladores e provedores especializados disputam o controle dos mesmos fluxos de trabalho de usuários e ambientes de dados empresariais. A demanda está se movendo além da simples geração de texto em direção à execução de tarefas, governança e casos de uso específicos de domínio, aumentando o valor dos produtos que suportam trabalhos regulamentados e de alto volume. Ao mesmo tempo, os encargos de verificação, os requisitos de controle de dados e as sobreposições de compras de software estão levando os compradores a favorecer fornecedores que possam combinar ampla funcionalidade com governança mais robusta e flexibilidade de implantação.

Principais Conclusões do Relatório

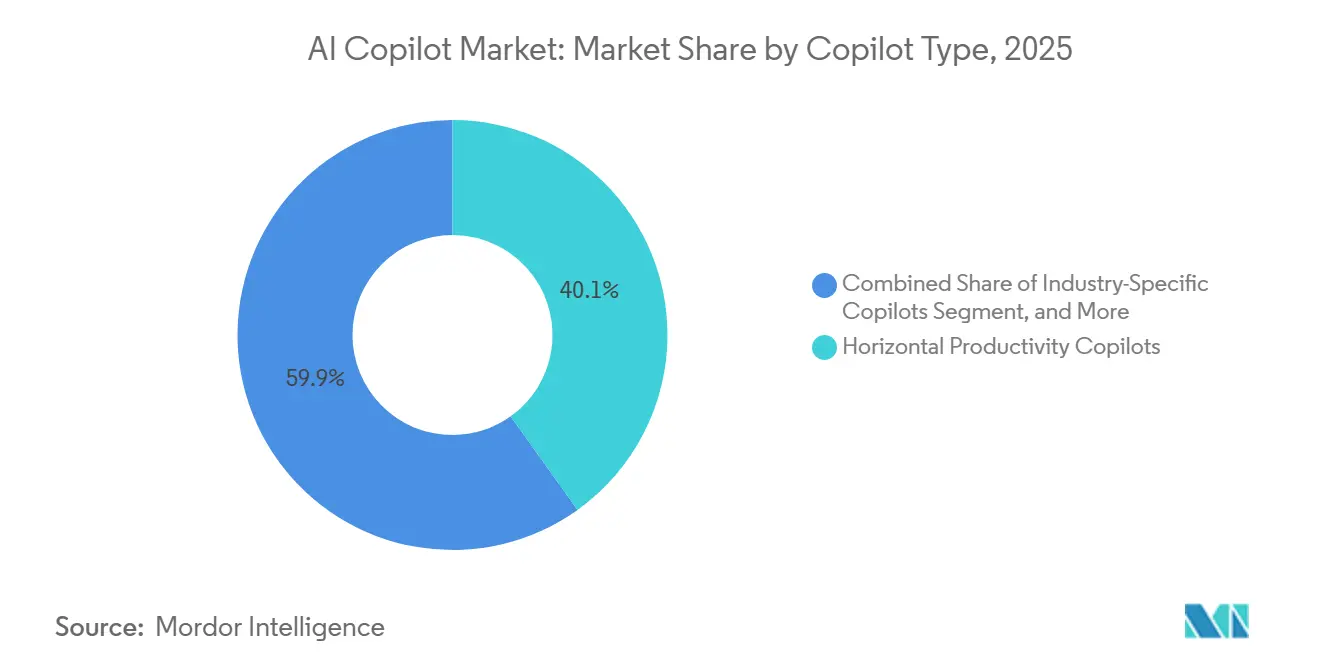

- Por tipo de copilot, os Copilots de Produtividade Horizontal detinham 40,12% da participação de receita no Mercado de AI Copilot em 2025, enquanto os Copilots Específicos por Indústria têm projeção de expansão a um CAGR de 30,84% até 2031.

- Por modo de implantação, a implantação Baseada em Nuvem representou 71,24% da receita em 2025, enquanto a implantação Híbrida deve registrar o maior CAGR de 31,16% até 2031.

- Por tamanho de organização, as Grandes Empresas detinham 68,43% da receita em 2025, enquanto as Pequenas e Médias Empresas têm projeção de crescimento a um CAGR de 30,41% até 2031.

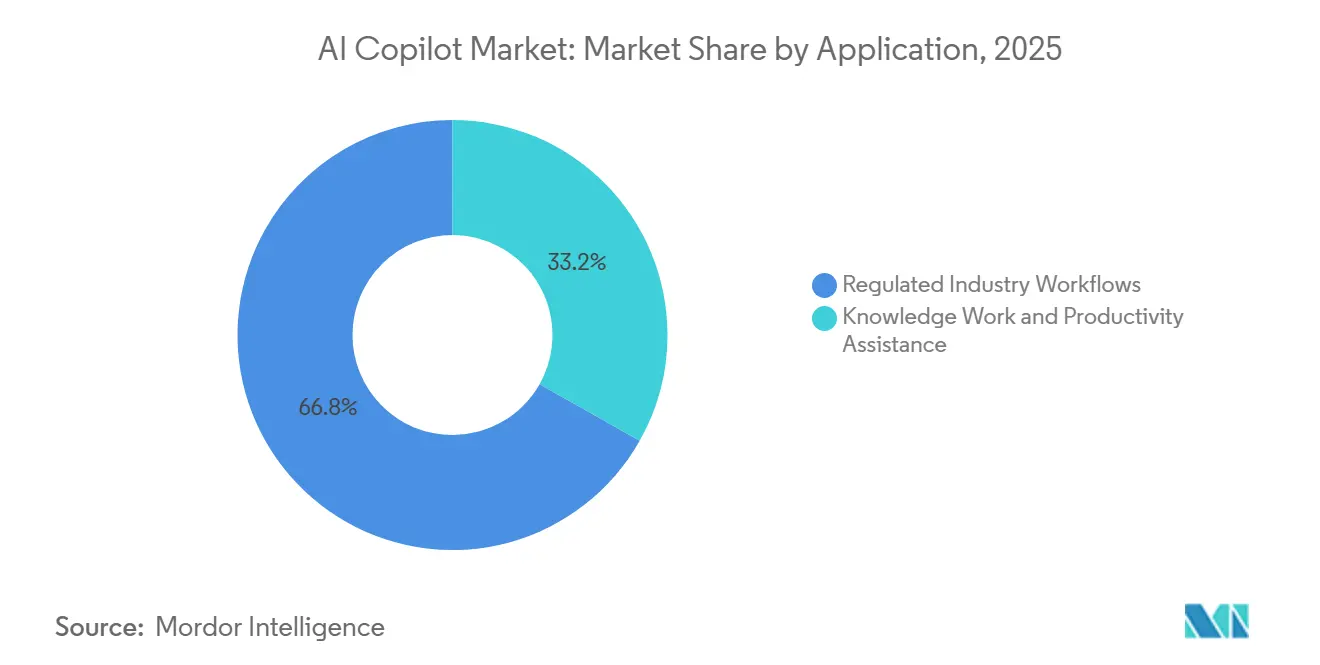

- Por aplicação, o Trabalho do Conhecimento e Assistência à Produtividade representou 33,18% da receita em 2025, enquanto os Fluxos de Trabalho de Indústrias Regulamentadas têm projeção de avanço a um CAGR de 31,73% até 2031.

- Por indústria do usuário final, TI e Telecomunicações representaram 22,47% da receita do Mercado de AI Copilot em 2025, enquanto Governo e Administração deve expandir a um CAGR de 30,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI Copilot

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Benchmarks de Produtividade Nativos de IA Redefinem a Economia de Licenças Empresariais | +5.8% | Global, concentrado na América do Norte e no Norte da Europa | Curto prazo (≤ 2 anos) |

| Fluxos de Trabalho de Copilot Incorporados Reduzem os Custos de Migração em Suítes de SaaS | +5.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A Execução de Tarefas Agênticas Expande o Uso do Copilot Além da Geração de Texto | +4.6% | Global | Médio prazo (2 a 4 anos) |

| A Hospedagem Privada de Modelos Acelera a Adoção Empresarial Regulamentada | +4.1% | Setores regulamentados da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Copilots Multimodais Desbloqueiam Casos de Uso de Trabalho do Conhecimento de Maior Valor | +3.4% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Aquisição de Copilot Migra dos Orçamentos Piloto para os Gastos Centrais de TI | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Benchmarks de Produtividade Nativos de IA Redefinem a Economia de Licenças Empresariais

Os compradores empresariais estão agora avaliando o software Copilot em relação a benchmarks de produtividade mensuráveis, em vez de tratá-lo como um experimento em aberto. A Microsoft divulgou que mais de 20 milhões de licenças pagas do Microsoft 365 Copilot estavam em uso em abril de 2026, e a empresa também reportou implantações de grande escala empresarial na Accenture, Bayer, Johnson and Johnson, Mercedes-Benz e Roche.[1]Microsoft Corporation, "Divulgação de Resultados do Terceiro Trimestre do Ano Fiscal de 2026 da Microsoft," Microsoft, microsoft.com Essas implantações são relevantes porque mostram que o Mercado de AI Copilot está agora sendo medido em implementações de licenças em toda a empresa, e não em grupos piloto restritos. Uma vez que grandes empregadores tornam esses compromissos públicos, as organizações pares enfrentam maior pressão interna para justificar uma adoção mais lenta ou de menor escopo. O GitHub Copilot também atingiu quase 140.000 organizações empresariais no terceiro trimestre do ano fiscal de 2026, o que mostra que a mesma lógica de benchmark está moldando as equipes técnicas, bem como os usuários de produtividade geral. Isso está tornando a economia de licenças mais visível em todo o Mercado de AI Copilot e apoiando decisões de implementação mais amplas nas quais as economias de mão de obra podem ser discutidas em termos operacionais.

Fluxos de Trabalho de Copilot Incorporados Reduzem os Custos de Migração em Suítes de SaaS

As ferramentas de copilot ganham tração mais rapidamente quando são adicionadas a softwares que os funcionários já utilizam durante grande parte do dia de trabalho. A ServiceNow anunciou em abril de 2026 que todos os clientes receberiam um pacote completo de IA sem uma compra adicional e apresentou o Otto, uma experiência unificada de IA que combina IA conversacional, fluxos de trabalho e pesquisa empresarial.[2]ServiceNow, Inc., "A ServiceNow Vai Além da Era de IA Auxiliar, Oferecendo aos Clientes uma Experiência Completa Nativa de IA em Todos os Produtos e Pacotes," ServiceNow, servicenow.com Isso reduz a necessidade de um caso de compra separado, encurtando assim os ciclos de vendas e diminuindo o atrito na adoção. O resultado é que o Mercado de AI Copilot está cada vez mais recompensando os fornecedores que conseguem incorporar copilots profundamente em plataformas de produtividade, serviços e fluxos de trabalho, em vez de vender um assistente independente. Os compradores também enfrentam custos de migração mais baixos quando o copilot está vinculado a dados, permissões e fluxos de trabalho já existentes na pilha de software principal. Essa dinâmica aumenta a fidelização à plataforma e coloca mais pressão sobre soluções pontuais que não conseguem igualar a profundidade de integração dos grandes fornecedores de suítes.

A Execução de Tarefas Agênticas Expande o Uso do Copilot Além da Geração de Texto

O valor dos copilots está se expandindo porque os compradores agora esperam que eles concluam trabalhos de múltiplas etapas, e não apenas gerem respostas. A OpenAI apresentou o ChatGPT Work em julho de 2026 com integrações para Slack, Microsoft Teams, Google Drive e SharePoint, posicionando o produto em torno da execução autônoma dentro de ambientes de fluxo de trabalho existentes.[3]OpenAI, "O ChatGPT Agora é um Parceiro para o Seu Trabalho Mais Ambicioso," OpenAI, openai.com A Salesforce também lançou o Agentforce IT Service em fevereiro de 2026, adicionando um CMDB agêntico e resolução autônoma de TI para fluxos de trabalho de serviços empresariais. Esses lançamentos mostram que o Mercado de AI Copilot está migrando da assistência à escrita para a execução, orquestração e interação com sistemas. À medida que essa mudança continua, o valor do produto depende cada vez mais de controles de identidade, acesso a fluxos de trabalho e integração de sistemas, e não apenas da novidade do modelo. Isso mantém o Mercado de AI Copilot estreitamente ligado à arquitetura de software empresarial, porque o trabalho autônomo ainda precisa de governança, caminhos de aprovação e limites operacionais claros.

A Hospedagem Privada de Modelos Acelera a Adoção Empresarial Regulamentada

As organizações regulamentadas adotaram os copilots com mais cautela porque precisam de maior controle sobre dados, infraestrutura e supervisão. A Lei de IA da UE tornou efetivas as obrigações do Anexo III para sistemas de alto risco a partir de 2 de agosto de 2026, aumentando a importância da documentação técnica, da avaliação de conformidade e da supervisão humana para casos de uso regulamentados.[4]União Europeia, "Regulamento (UE) 2024/1689 do Parlamento Europeu e do Conselho," EUR-Lex, eur-lex.europa.eu O Google declarou que sua plataforma Distributed Cloud pode executar inferência do modelo Gemini em hardware controlado pelo cliente, enquanto a Teradata apresentou o AI Factory para ambientes de IA privados que exigem custódia total dos dados. Esses desenvolvimentos estão expandindo o Mercado de AI Copilot ao viabilizar a implantação em setores que não podiam depender exclusivamente de arquitetura de nuvem aberta. Eles também apoiam padrões de adoção híbridos e on-premises, uma vez que muitos compradores desejam velocidade de nuvem para tarefas de baixo risco e controle mais rígido para trabalhos sensíveis. Isso está criando espaço para provedores focados em infraestrutura e fornecedores de aplicações, conferindo ao Mercado de AI Copilot uma cadeia de fornecimento mais ampla do que tinha antes de 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Risco de Alucinação e os Custos de Verificação de Resultados Retardam a Adoção em Situações de Alto Risco | -2.8% | Global, mais forte em setores regulamentados como saúde, jurídico e serviços financeiros | Curto prazo (≤ 2 anos) |

| Preocupações com Residência de Dados e Vazamento de Prompts Restringem Implementações Prioritariamente em Nuvem | -2.3% | Ambientes regulamentados da Europa, Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| A Proliferação de Copilots Cria Sobreposição de Licenças e Atrito de Governança | -1.6% | América do Norte e Europa, especialmente em grandes empresas | Médio prazo (2 a 4 anos) |

| Os Ciclos de Atualização de Modelos Comprimem a Diferenciação e Pressionam os Preços | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Risco de Alucinação e os Custos de Verificação de Resultados Retardam a Adoção em Situações de Alto Risco

A confiabilidade dos resultados continua sendo uma questão central quando os copilots são utilizados em trabalhos jurídicos, financeiros, de saúde e de administração pública. A Lei de IA da UE coloca ênfase particular na supervisão humana e no uso controlado em contextos de maior risco, refletindo a necessidade de resultados rastreáveis e revisáveis em fluxos de trabalho sensíveis. Isso significa que o Mercado de AI Copilot não é freado pela curiosidade ou pelo acesso, mas pelo custo de validar os resultados antes que possam ser utilizados em contextos de alta consequência. O trabalho de verificação reduz as economias de tempo que os compradores esperam da implantação, especialmente quando cada resposta deve ser verificada em relação a políticas, regras legais ou registros aprovados. A questão é especialmente importante para os casos de uso de fluxos de trabalho regulamentados de crescimento mais rápido, porque essas aplicações dependem de atribuição de fontes, raciocínio defensável e controle documentado. Até que mais fornecedores consigam combinar velocidade com governança confiável, o Mercado de AI Copilot continuará enfrentando adoção mais lenta em trabalhos onde um único erro pode superar um grande ganho de produtividade.

Preocupações com Residência de Dados e Vazamento de Prompts Restringem Implementações Prioritariamente em Nuvem

Muitos compradores empresariais precisam de garantias de que prompts, documentos internos e dados de fluxo de trabalho permaneçam dentro de limites geográficos e técnicos aprovados. A Lei de IA da UE fortaleceu as expectativas de conformidade em domínios regulamentados, enquanto o Google e a Teradata posicionaram ambientes de IA privados controlados pelo cliente como soluções para organizações que buscam maior controle de infraestrutura. Isso tornou a implantação híbrida mais atraente, pois permite que as empresas separem cargas de trabalho de baixo e alto risco sem abandonar os recursos de produtividade baseados em nuvem. Isso também altera os critérios de seleção de fornecedores, uma vez que os compradores regulamentados esperam cada vez mais a flexibilidade de implantação como uma capacidade básica. O Mercado de AI Copilot está, portanto, se expandindo mais rapidamente onde os provedores conseguem oferecer conveniência de nuvem juntamente com controles mais robustos para o tratamento de dados e privacidade de prompts. Os fornecedores que não conseguem atender a esses requisitos ainda podem ganhar projetos piloto pequenos, mas enfrentam um caminho mais estreito para grandes implementações empresariais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copilot: Os Incumbentes Consolidam Enquanto os Entrantes Específicos por Indústria Aceleram

Os Copilots de Produtividade Horizontal detinham 40,12% da participação do Mercado de AI Copilot em 2025, tornando-os a maior categoria de copilot por receita. Sua liderança reflete a força das ferramentas que estão diretamente inseridas no Microsoft 365, Google Workspace e ambientes de trabalho similares, onde os usuários já passam grande parte do dia. Esse posicionamento encurta os ciclos de adoção porque as organizações não precisam introduzir uma superfície de trabalho completamente separada ou uma categoria de aquisição. Também ajuda os grandes fornecedores a incluir o acesso ao Copilot em acordos comerciais existentes, facilitando a expansão assim que as primeiras equipes começam a usar o produto. No Mercado de AI Copilot, isso cria um padrão autorreforçador onde atenção, integração e conveniência de aquisição favorecem as plataformas horizontais.

Os Copilots de Fluxo de Trabalho Funcional permaneceram como um segundo nível importante porque suportam processos de negócios específicos nas funções de RH, finanças, jurídico e cadeia de suprimentos. Seu valor vem de bibliotecas de tarefas e alinhamento de fluxo de trabalho que se conectam mais estreitamente com sistemas empresariais de provedores como SAP SE e Oracle. Os Copilots Técnicos e de Engenharia também avançaram rapidamente, impulsionados pelo momentum do GitHub Copilot em quase 140.000 organizações empresariais no terceiro trimestre do ano fiscal de 2026. Essa tendência sugere que as equipes de engenharia estão se tornando um segundo motor de escala para o Mercado de AI Copilot, especialmente quando tarefas de codificação, teste e documentação podem ser automatizadas em ambientes controlados. Os Copilots Específicos por Indústria têm projeção de expansão a um CAGR de 30,84% até 2031 porque compradores de saúde, serviços financeiros, manufatura e jurídico precisam de ferramentas treinadas em domínios específicos que possam atender a expectativas mais restritas de precisão e conformidade do que um assistente geral consegue suportar.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Escala Rapidamente

A implantação Baseada em Nuvem representou 71,24% do tamanho do Mercado de AI Copilot em 2025, tornando-a o maior modo de implantação por ampla margem. A liderança veio da facilidade de ativação, do acesso mais rápido a modelos atualizados e do fato de que muitas empresas já tinham relacionamentos estabelecidos com os principais provedores de nuvem. A entrega em nuvem também reduz a barreira técnica ao ter o fornecedor gerenciando a infraestrutura de inferência, as atualizações e a disponibilidade do serviço. Na prática, isso permitiu que o Mercado de AI Copilot escalasse rapidamente entre organizações que desejavam velocidade e atrito mínimo de implementação. Também se alinhou bem com casos de uso amplos de produtividade onde os níveis de sensibilidade eram mais baixos e o objetivo era a ativação rápida em fluxos de trabalho de escritório.

A implantação On-Premises permaneceu relevante em ambientes de defesa, inteligência e bancos centrais onde os limites de saída de dados eram muito mais rígidos. A implantação Híbrida tem projeção de crescimento a um CAGR de 31,16% até 2031 porque permite que as organizações equilibrem conveniência e controle. O Google posicionou o Distributed Cloud em torno da inferência controlada pelo cliente, e a Teradata apresentou o AI Factory para implantação de IA privada com necessidades de custódia total de dados. Essas ofertas mostram que o design híbrido não é mais um compromisso temporário, mas uma arquitetura prática para empresas que precisam de interfaces baseadas em nuvem e governança mais rígida para tarefas regulamentadas. Como resultado, o Mercado de AI Copilot está se expandindo além da entrega pura de SaaS e conferindo ao controle de infraestrutura um papel mais forte nas decisões de compra.

Por Tamanho de Organização: A Liderança das Grandes Empresas Mascara um Ponto de Inflexão nas PMEs

As Grandes Empresas representaram 68,43% da receita em 2025, indicando que as organizações ainda lideravam o Mercado de AI Copilot com a escala necessária para absorver os custos de gestão de mudanças, licenciamento e integração. Os exemplos mais expressivos vieram de implementações em toda a empresa onde os volumes de licenças eram grandes o suficiente para justificar programas dedicados de governança e treinamento. A Microsoft reportou que a Accenture comprometeu 740.000 licenças do Microsoft 365 Copilot, que permaneceu como a maior implantação divulgada no mercado até abril de 2026. A JBS também anunciou em março de 2026 que a Denso havia atingido 30.000 trabalhadores de escritório com uma taxa de utilização de 99% e planejava estender a implantação por todo o seu grupo global. Esses casos mostram por que as grandes empresas continuam a ancorar o Mercado de AI Copilot, uma vez que podem distribuir os custos de implementação por uma força de trabalho maior e integrar copilots em ambientes de processos complexos.

As Pequenas e Médias Empresas têm projeção de crescimento a um CAGR de 30,41% até 2031, indicando um claro alargamento da demanda além dos maiores compradores. A Intuit reportou em seu Relatório de Impacto de IA de 2026 que 77% das pequenas e médias empresas norte-americanas pesquisadas estavam usando IA regularmente em janeiro de 2026, ante 48% 18 meses antes, e 78% relataram melhora na produtividade. Dados da OCDE também mostraram uma ampla lacuna de adoção entre grandes e pequenas empresas na UE em 2025, o que indica espaço substancial para recuperação das PMEs. Isso confere ao Mercado de AI Copilot um forte caminho de expansão de médio prazo por meio de integração de autoatendimento, preços por uso e modelos de fluxo de trabalho prontos para uso. As PMEs podem não igualar os volumes de licenças das grandes empresas, mas seu volume pode se tornar uma importante base de receita recorrente se os fornecedores mantiverem a implantação simples e os preços previsíveis.

Por Aplicação: O Trabalho do Conhecimento Ancora o Presente, os Fluxos de Trabalho Regulamentados Definem o Futuro

O Trabalho do Conhecimento e Assistência à Produtividade representou 33,18% do Mercado de AI Copilot em 2025, tornando-o o maior grupo de aplicações. Essa posição reflete a ampla necessidade de resumos de reuniões, suporte à redação, pesquisa interna e criação de conteúdo do dia a dia em quase todos os setores. A categoria tem escala porque se mapeia para o trabalho de escritório comum, em vez de exigir um modelo de dados especializado ou um ambiente de processo dedicado. No Mercado de AI Copilot, esses casos de uso frequentemente se tornam a primeira onda de implantação porque podem ser introduzidos rapidamente e medidos por meio de economias de tempo e adoção pelos usuários. A Engenharia de Software e as Operações Técnicas também permaneceram como uma área de aplicação importante porque a geração de código, o suporte a testes e a assistência em DevSecOps se encaixam naturalmente em fluxos de trabalho digitais estruturados.

As Operações de Atendimento ao Cliente e ao Funcionário continuaram a ganhar relevância, à medida que as organizações buscavam ganhos mensuráveis em tempo de resposta e eficiência operacional. As ferramentas de Vendas, Marketing e Capacitação de Receita também avançaram à medida que as empresas buscavam personalização e suporte a recomendações mais consistentes em ambientes com forte presença de CRM. O mercado está se deslocando mais rapidamente em direção aos Fluxos de Trabalho de Indústrias Regulamentadas, com projeção de crescimento a um CAGR de 31,73% até 2031. Isso inclui documentação de saúde, elaboração de conformidade financeira, descoberta jurídica e gestão de casos governamentais, onde os resultados devem ser atribuíveis, revisáveis e adequados para processos formais de tomada de decisão. Essa mudança é importante porque empurra o Mercado de AI Copilot além das tarefas de conveniência e para trabalhos com maior valor comercial, mas também eleva a importância da auditabilidade, do design de aprovação e dos controles de implantação. O crescimento mais rápido está, portanto, vindo das áreas de aplicação onde a qualidade do produto é julgada menos pela fluência e mais pela capacidade do resultado de resistir ao escrutínio.

Por Indústria do Usuário Final: TI Lidera, Governo Impulsiona a Próxima Demanda

TI e Telecomunicações representaram 22,47% da receita do Mercado de AI Copilot em 2025, tornando-se a maior indústria de usuário final. O segmento se moveu cedo porque o desenvolvimento assistido por IA, o suporte a operações de rede e as interações de serviço automatizadas se encaixavam bem em fluxos de trabalho digitais que já eram centrados em software. As empresas desse segmento também tinham maior capacidade técnica interna, o que reduziu o atrito de testar, proteger e escalar novas ferramentas. O BFSI permaneceu como um dos próximos maiores grupos de usuários finais porque o processamento de documentos, o monitoramento de conformidade e os casos de uso de serviço personalizado eram comercialmente importantes, mesmo que a adoção fosse mais deliberada. A Saúde e Ciências da Vida também continuaram avançando, com copilots utilizados para documentação, elaboração de relatórios e fluxos de trabalho relacionados à pesquisa, embora o design de implantação permanecesse estreitamente vinculado aos requisitos de proteção de dados.

As empresas de Varejo e Comércio Eletrônico continuaram a aplicar copilots a preços, suporte a estoque e geração de interações com clientes. A Manufatura Industrial também expandiu seu uso em suporte à manutenção, documentação de processos e trabalho voltado a fornecedores, onde copilots técnicos e de engenharia podem melhorar a consistência. Governo e Administração tem projeção de crescimento a um CAGR de 30,92% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no Mercado de AI Copilot. O Departamento de Tecnologia da Califórnia anunciou em julho de 2026 que os departamentos estaduais e os governos locais teriam acesso ao Claude com 50% de desconto por meio de um acordo estadual com a Anthropic. Esse tipo de aquisição centralizada pode escalar o acesso muito mais rapidamente do que as compras departamento por departamento, razão pela qual o Mercado de AI Copilot está agora vendo a administração pública migrar de um grupo de compradores cautelosos para um centro de demanda de grande volume.

Análise Geográfica

A Ásia-Pacífico detinha 23,64% da participação do Mercado de AI Copilot em 2025, tornando-se o maior mercado regional. A região se beneficiou do apoio público à infraestrutura digital, de uma grande força de trabalho em serviços de tecnologia e de forte concorrência doméstica no desenvolvimento de modelos de linguagem. Os padrões por país dentro da Ásia-Pacífico não foram uniformes, mas a ampla adoção empresarial no Japão mostrou que os projetos piloto de produtividade podem avançar da fase piloto para o uso amplo quando a implantação se adapta aos hábitos de trabalho existentes. Os casos de clientes da Microsoft mostraram que a Nippon Steel expandiu de um piloto inicial para 11.000 licenças empresariais, enquanto a Mitsui and Co. manteve uma taxa de utilização ativa mensal muito alta em quase 5.000 usuários. Esses exemplos indicam que o Mercado de AI Copilot na Ásia-Pacífico é sustentado tanto pela escala da força de trabalho quanto por uma crescente disposição de integrar copilots em fluxos de trabalho centrais de escritório e industriais.

A América do Norte tem projeção de expansão a um CAGR de 31,38% até 2031, tornando-se o mercado regional de crescimento mais rápido. A principal razão é que as aquisições estão migrando de testes departamentais para compromissos comerciais plurianuais que conectam software de IA a gastos mais amplos de TI. A Microsoft declarou que as novas reservas comerciais cresceram acentuadamente no terceiro trimestre do ano fiscal de 2026, sugerindo um pipeline mais profundo de gastos futuros comprometidos com IA e nuvem. O Mercado de AI Copilot na América do Norte também está ganhando apoio das compras do setor público estadual, como evidenciado pelo acordo estadual da Califórnia com a Anthropic.

A Europa, o Oriente Médio e a África seguiram diferentes caminhos de demanda no Mercado de AI Copilot. Na Europa, a Lei de IA da UE está reformulando a qualificação de fornecedores ao aumentar a importância da conformidade, da supervisão humana e das escolhas de infraestrutura que se adequam a casos de uso regulamentados. Isso favorece os fornecedores que já possuem infraestrutura pronta para residência de dados e processos de governança documentados. No Oriente Médio e na África, a demanda está se construindo por meio de programas públicos de transformação digital e prioridades de IA soberana, atraindo maior atenção dos fornecedores. A América do Sul permaneceu em um estágio mais inicial do ciclo de maturidade, com a adoção ainda mais concentrada em usuários de tecnologia e serviços financeiros que podem acessar ofertas de plataformas globais.

Cenário Competitivo

O Mercado de AI Copilot apresentou concentração moderada na camada de plataforma, onde Microsoft, Alphabet Inc., Salesforce, ServiceNow e SAP tinham posições fortes por meio de relacionamentos empresariais existentes e presença em software. Ao mesmo tempo, a camada de especialistas permaneceu fragmentada porque muitos fornecedores competiam em categorias restritas de fluxo de trabalho, verticais e infraestrutura. Isso criou um mercado onde a escala importava, mas o controle sobre cada caso de uso ainda estava longe de ser definido. A Microsoft continuou a definir o ritmo no volume de licenças empresariais por meio do Microsoft 365 Copilot e do GitHub Copilot, enquanto ServiceNow, Salesforce e OpenAI estavam todos avançando em direção a um posicionamento de produto mais agêntico. O centro de gravidade competitivo no Mercado de AI Copilot está, portanto, se deslocando em direção a fornecedores que conseguem combinar escala, acesso a fluxos de trabalho e governança com ampla distribuição empresarial.

Vários movimentos estratégicos durante 2026 mostraram como a concorrência está evoluindo. A Salesforce lançou o Agentforce IT Service para atingir o gerenciamento de serviços empresariais, com resolução autônoma e um CMDB agêntico. A OpenAI lançou o ChatGPT Work com integrações para sistemas de colaboração e documentos, posicionando o produto como uma camada de execução dentro das ferramentas empresariais comuns. A ServiceNow apresentou o Otto e expandiu as integrações do Build Agent com as principais ferramentas de codificação sem custos adicionais de licenciamento, fortalecendo sua posição na automação de fluxo de trabalho empresarial incorporado. Esses movimentos sugerem que o Mercado de AI Copilot está recompensando a amplitude do produto e o alcance da integração mais do que os recursos de assistência independente.

Ainda há espaço significativo em governança, observabilidade e flexibilidade de modelos. A Anthropic lançou a Rede de Parceiros Claude em 2026 com um compromisso inicial de 100 milhões de USD, o que sinalizou um impulso para construir um ecossistema de implementação empresarial mais estruturado em torno de seus modelos. A Glean também lançou o AI Gateway em julho de 2026 para ajudar as empresas a gerenciar o acesso a modelos, governança e custos em múltiplos provedores de LLM por meio de uma única interface. Essas ações apontam para um mercado onde os compradores querem menos dependência de fornecedor único e mais controle sobre como os modelos são selecionados e governados. À medida que o Mercado de AI Copilot amadurece, a vantagem competitiva provavelmente virá da orquestração, da escolha de implantação e da confiança operacional tanto quanto da própria capacidade do modelo.

Líderes da Indústria de AI Copilot

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

ServiceNow, Inc.

-

Adobe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2026: A OpenAI lançou o ChatGPT Work, uma plataforma agêntica que combina modelos GPT-5.6 com integrações empresariais para Slack, Microsoft Teams, Google Drive e SharePoint, permitindo a execução autônoma de tarefas de múltiplas etapas dentro dos ambientes de fluxo de trabalho existentes. O lançamento visa diretamente os incumbentes de copilot de produtividade empresarial ao consolidar o conjunto histórico do ChatGPT Enterprise em uma interface agêntica unificada com controles de gastos para administradores empresariais.

- Julho de 2026: O Departamento de Tecnologia da Califórnia assinou um acordo estadual com a Anthropic, concedendo a todos os departamentos estaduais da Califórnia e governos locais acesso ao Claude com 50% de desconto por meio do portal de aquisição SITeS, juntamente com treinamento gratuito da força de trabalho e assistência técnica.

- Julho de 2026: A Glean lançou o AI Gateway, um plano de controle de IA empresarial que permite às organizações gerenciar o acesso a modelos, governança e otimização de custos em múltiplos provedores de LLM por meio de uma única interface, abordando a complexidade de múltiplos fornecedores que emerge nas pilhas de IA de grandes empresas.

- Maio de 2026: A Anthropic captou 65 bilhões de USD na rodada Série H com uma avaliação pós-investimento de 965 bilhões de USD, liderada por Altimeter Capital, Dragoneer, Greenoaks e Sequoia Capital. A receita recorrente anualizada da empresa havia ultrapassado 47 bilhões de USD no momento da captação, tornando-a uma das maiores captações privadas de tecnologia já registradas e avaliando a Anthropic à frente de muitas empresas da Fortune 100.

Escopo do Relatório do Mercado Global de AI Copilot

O mercado de AI copilot refere-se ao ecossistema de assistentes inteligentes baseados em inteligência artificial integrados em aplicações de software empresariais e de consumo para aprimorar as capacidades humanas e automatizar tarefas complexas. Esses copilots aproveitam modelos de fundação avançados, incluindo grandes modelos de linguagem (LLMs) e IA generativa, para fornecer sugestões contextuais em tempo real, gerar conteúdo, analisar dados e executar fluxos de trabalho de forma integrada nas ferramentas digitais existentes. O mercado abrange vários tipos de copilot, desde ferramentas gerais de produtividade horizontal e assistentes técnicos de engenharia até soluções especializadas, funcionais e específicas por indstria. Implantados em ambientes de nuvem, híbridos e on-premises, esses sistemas de IA atendem a organizações de todos os tamanhos em todo o mundo. São utilizados em diversas aplicações, incluindo assistência ao trabalho do conhecimento, desenvolvimento de software, operações de atendimento ao cliente e ao funcionário, e capacitação de vendas, em setores como TI, BFSI, saúde e manufatura. Ao atuarem como parceiros interativos incorporados em vez de ferramentas independentes, os AI copilots ajudam as organizações a impulsionar a eficiência operacional, reduzir a carga cognitiva manual, melhorar a precisão na tomada de decisões e acelerar a transformação digital.

O Relatório do Mercado de AI Copilot é Segmentado por Tipo de Copilot (Copilots de Produtividade Horizontal, Copilots de Fluxo de Trabalho Funcional, Copilots Técnicos e de Engenharia e Copilots Específicos por Indústria), Implantação (Baseado em Nuvem, Híbrido e On-Premises), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Trabalho do Conhecimento e Assistência à Produtividade, Engenharia de Software e Operações Técnicas, Operações de Atendimento ao Cliente e ao Funcionário, Vendas, Marketing e Capacitação de Receita, Processos de Negócios e Operações Empresariais e Fluxos de Trabalho de Indústrias Regulamentadas), Indústria do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura Industrial, Instituições de Educação e Pesquisa, Mídia e Entretenimento, Governo e Administração, Energia e Utilidades e Outras Indústrias de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional |

| Copilots Técnicos e de Engenharia |

| Copilots Específicos por Indústria |

| Baseado em Nuvem |

| Híbrido |

| On-Premises |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas |

| Operações de Atendimento ao Cliente e ao Funcionário |

| Vendas, Marketing e Capacitação de Receita |

| Processos de Negócios e Operações Empresariais |

| Fluxos de Trabalho de Indústrias Regulamentadas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Instituições de Educação e Pesquisa |

| Mídia e Entretenimento |

| Governo e Administração |

| Energia e Utilidades |

| Outras Indústrias de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Copilot | Copilots de Produtividade Horizontal | ||

| Copilots de Fluxo de Trabalho Funcional | |||

| Copilots Técnicos e de Engenharia | |||

| Copilots Específicos por Indústria | |||

| Por Implantação | Baseado em Nuvem | ||

| Híbrido | |||

| On-Premises | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Trabalho do Conhecimento e Assistência à Produtividade | ||

| Engenharia de Software e Operações Técnicas | |||

| Operações de Atendimento ao Cliente e ao Funcionário | |||

| Vendas, Marketing e Capacitação de Receita | |||

| Processos de Negócios e Operações Empresariais | |||

| Fluxos de Trabalho de Indústrias Regulamentadas | |||

| Por Indústria do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura Industrial | |||

| Instituições de Educação e Pesquisa | |||

| Mídia e Entretenimento | |||

| Governo e Administração | |||

| Energia e Utilidades | |||

| Outras Indústrias de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do setor de AI Copilot?

O tamanho do Mercado de AI Copilot foi avaliado em 21,45 bilhões de USD em 2025, 27,25 bilhões de USD em 2026, e a previsão é de atingir 96,05 bilhões de USD até 2031 a um CAGR de 28,65% no período de 2026 a 2031.

Qual categoria de copilot lidera a receita atualmente?

Os Copilots de Produtividade Horizontal lideraram a receita com uma participação de 40,12% em 2025 porque estão incorporados em plataformas de trabalho amplamente utilizadas e são mais fáceis de implementar em escala.

Qual modelo de implantação está crescendo mais rapidamente para a adoção empresarial?

A implantação Híbrida tem projeção de crescimento a um CAGR de 31,16% até 2031 porque equilibra a conveniência da nuvem com um controle mais rígido sobre dados sensíveis e fluxos de trabalho regulamentados.

Por que as grandes empresas ainda estão à frente na adoção?

As grandes empresas detinham 68,43% da receita em 2025 porque conseguem absorver os custos de licenciamento, governança e integração com mais facilidade e podem distribuir os ganhos por uma força de trabalho maior.

Qual área de aplicação está se expandindo mais rapidamente?

Os Fluxos de Trabalho de Indústrias Regulamentadas têm projeção de crescimento a um CAGR de 31,73% até 2031 à medida que os compradores inserem copilots em processos de saúde, finanças, jurídico e governo que necessitam de supervisão mais robusta.

Qual região deve crescer mais rapidamente até 2031?

A América do Norte tem projeção de expansão a um CAGR de 31,38% até 2031, sustentada por grandes contratos empresariais e crescente atividade de aquisição no setor público.

Página atualizada pela última vez em: