Tamanho e Participação do Mercado de Piretroides Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.90% CAGR |

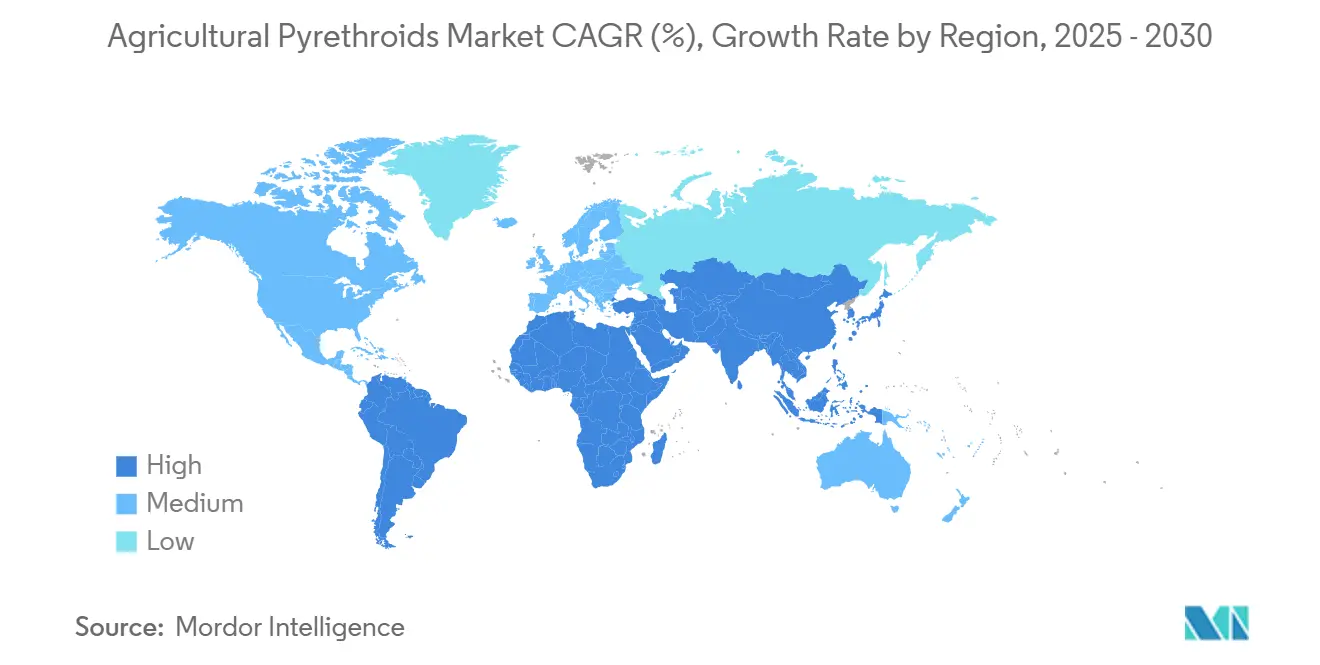

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

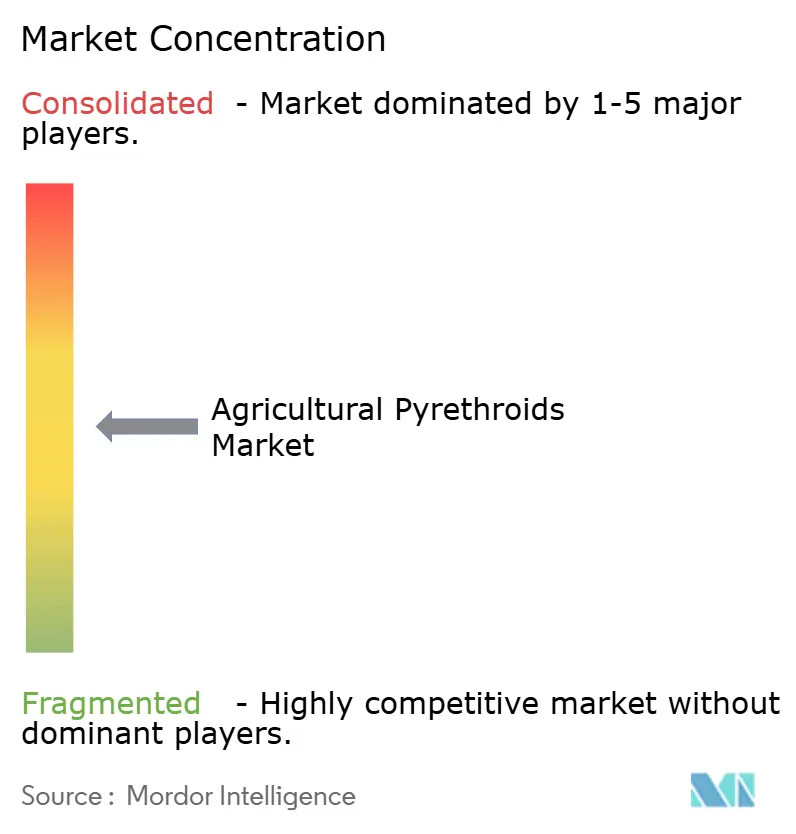

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Piretroides Agrícolas por Mordor Intelligence

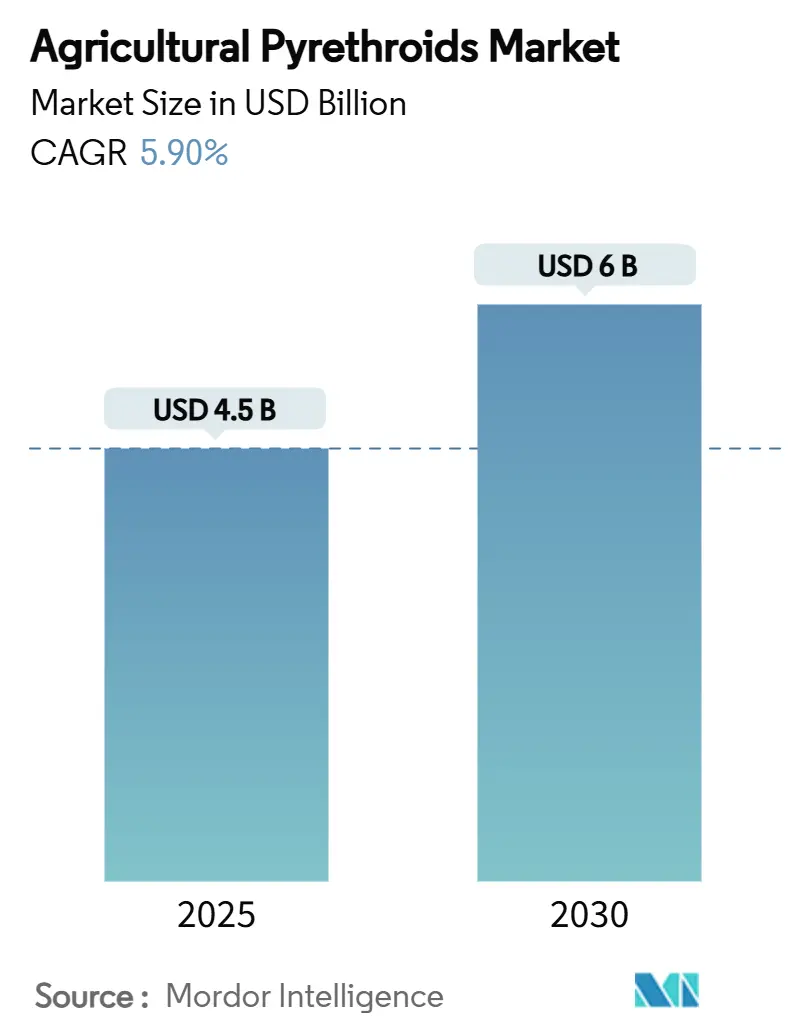

O tamanho do mercado de piretroides agrícolas foi de USD 4,5 bilhões em 2025 e está previsto para atingir USD 6,0 bilhões até 2030, expandindo-se a um CAGR de 5,9%. O crescimento antecipado reflete a demanda de substituição criada pelas restrições aos neonicotinoides, a expansão contínua da área cultivada com soja e algodão e o rápido avanço em formulações microencapsuladas de baixa deriva que atendem às regras cada vez mais rígidas de zonas de amortecimento. As moléculas do Tipo II continuam a dominar a composição de ingredientes ativos, mas as misturas de ação dupla que combinam piretroides com modos de ação complementares estão se expandindo rapidamente como ferramentas de gestão de resistência. Drones de pulverização de precisão e plataformas de aplicação guiadas por IA estão reduzindo os custos por hectare e melhorando a entrega no alvo, elevando o retorno sobre o investimento para produtores que dependem da química dos piretroides. Por fim, os compromissos de proteção de polinizadores liderados por varejistas estão forçando os fornecedores a validar as alegações de redução de deriva e controle residual, acelerando assim a adoção de produtos encapsulados que equilibram eficácia e conformidade ambiental.

Principais Conclusões do Relatório

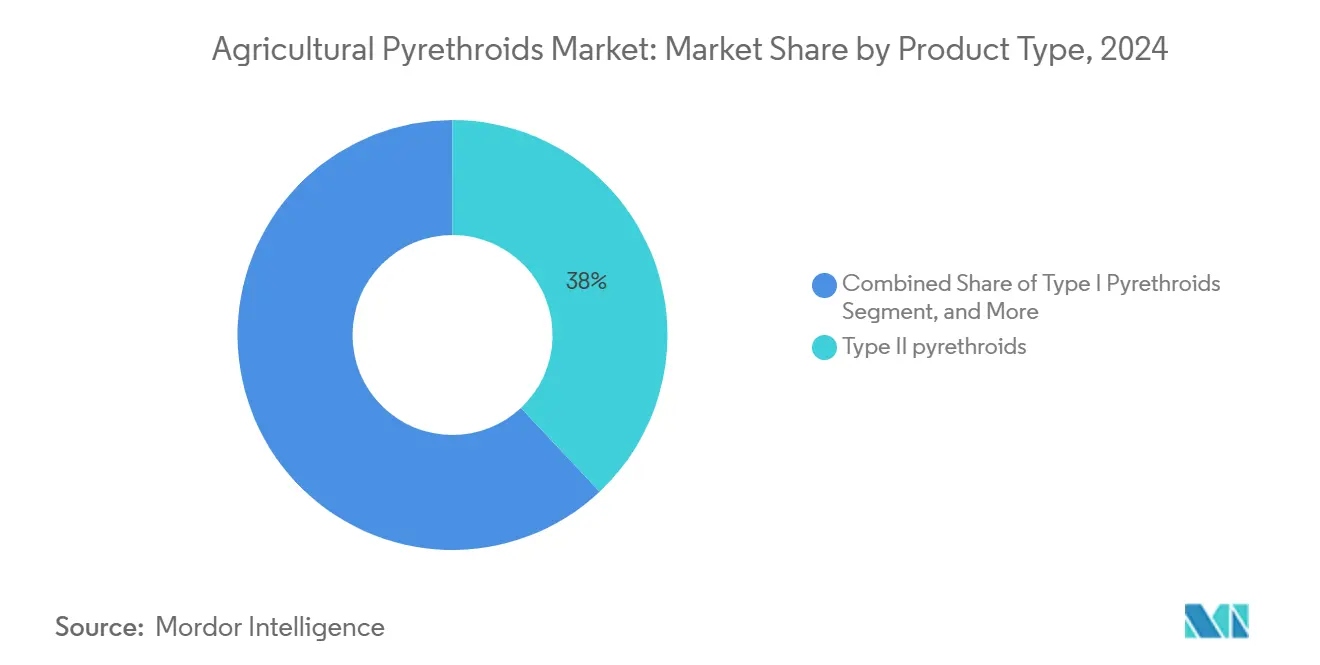

- Por tipo de produto, os piretroides Tipo II lideraram com 38% de participação no mercado de piretroides agrícolas em 2024, e as formulações de ação dupla estão projetadas para se expandir a um CAGR de 11,8% até 2030, o mais rápido da categoria.

- Por tipo de cultura, oleaginosas e leguminosas responderam por 46% do tamanho do mercado de piretroides agrícolas em 2024, e as culturas de fibra estão previstas para crescer a um CAGR de 12,6% até 2030, o mais rápido entre todos os grupos de culturas.

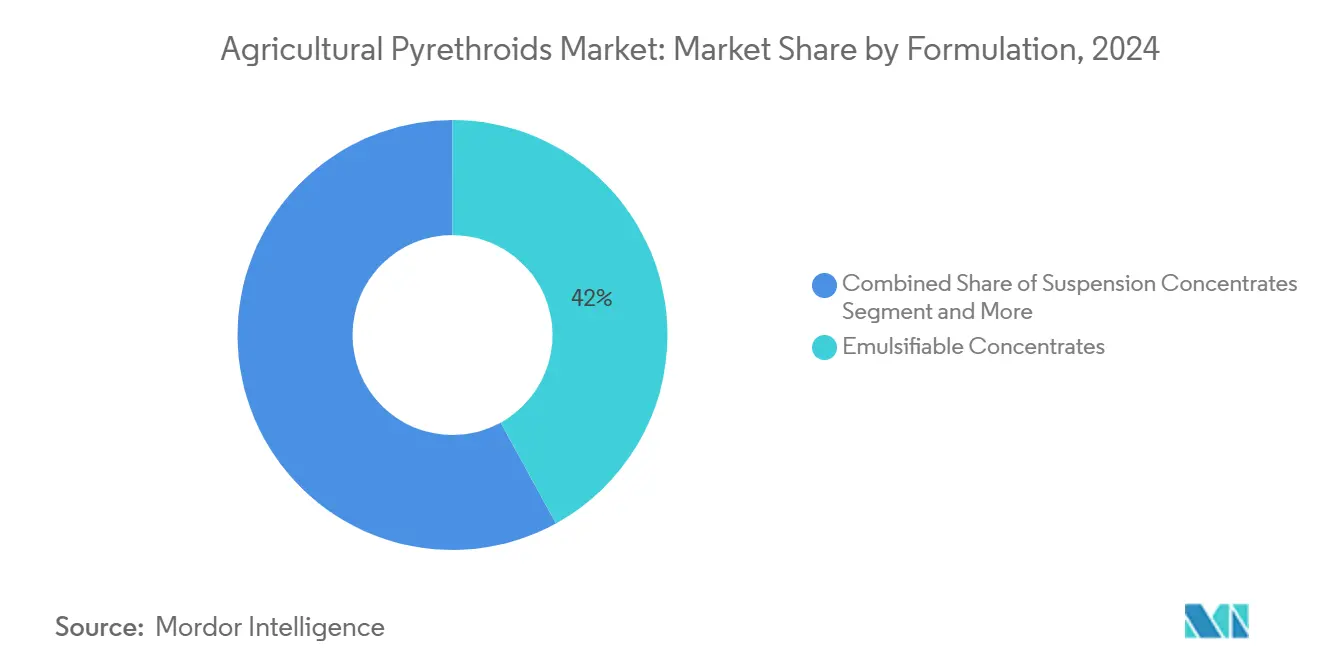

- Por formulação, os concentrados emulsionáveis detinham 42% de participação no mercado de piretroides agrícolas em 2024, e as suspensões microencapsuladas estão avançando a um CAGR de 13,2% entre 2025-2030, o mais rápido na composição de formulações.

- Por geografia, a Ásia-Pacífico dominou com 44% de participação na receita em 2024, e a África é a região de crescimento mais rápido, projetada a um CAGR de 9,8% até 2030.

Tendências e Perspectivas do Mercado Global de Piretroides Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da resistência a organofosforados e carbamatos em pragas agrícolas principais | +1.20% | Global, mais aguda na Índia, Brasil e China | Médio prazo (2-4 anos) |

| Restrições aos neonicotinoides deslocando a área cultivada para pulverizações e tratamentos de sementes com piretroides | +1.80% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da área cultivada com soja e algodão | +1.10% | Brasil, Argentina, África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Formulações microencapsuladas de baixa deriva atendendo às regras de zonas de amortecimento | +0.90% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Sistemas de pulverização de precisão guiados por drones e IA reduzindo os custos de aplicação | +0.70% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Compatibilidade com misturas em tanque biológicas para Manejo Integrado de Pragas | +0.60% | Global, especialmente em regiões em transição para a agricultura orgânica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da resistência a organofosforados e carbamatos em pragas agrícolas principais

O monitoramento de campo confirma que a Helicoverpa armigera em Tamil Nadu, Índia, apresenta agora resistência 15 vezes maior ao organofosforado quinalphos e resistência 8 vezes maior ao carbamato carbaril, eliminando essas químicas como opções viáveis em sistemas intensivos de algodão. Índices de resistência semelhantes, superiores a 100 vezes, foram relatados no cinturão de soja do Brasil e na zona central de algodão da Índia, onde décadas de pulverizações direcionadas à acetilcolinesterase selecionaram tanto mutações no sítio-alvo quanto detoxificação metabólica mediada por P450. À medida que a eficácia colapsa, os produtores estão migrando rapidamente para programas com piretroides, que exploram um modo de ação diferente e mantêm alto abatimento em campo, sustentando a demanda nas rotações de soja, algodão e amendoim. A tendência de substituição é reforçada por orientações dos serviços de extensão que removem os ingredientes ativos organofosforados e carbamatos das diretrizes locais de Manejo Integrado de Pragas, redirecionando efetivamente os orçamentos de aquisição para produtos à base de piretroides. Como os mecanismos de resistência são poligênicos e facilmente transferidos entre populações de pragas, os agrônomos preveem a continuação da disseminação geográfica da falha de organofosforados e carbamatos, consolidando uma demanda duradoura para os fornecedores de piretroides.

Restrições aos neonicotinoides deslocando a área cultivada para pulverizações e tratamentos de sementes com piretroides

As proibições de varejo na Califórnia, promulgadas em janeiro de 2025, e a eliminação gradual completa dos neonicotinoides perigosos para abelhas no Reino Unido, em vigor desde dezembro de 2024, criaram picos imediatos de demanda por piretroides foliares e para tratamento de sementes.[1]UCANR, "Pesticidas Neonicotinoides Não Mais Disponíveis," ucanr.edu Limites máximos de resíduos semelhantes na União Europeia restringem os resíduos de neonicotinoides proibidos a 0,01 mg/kg, levando os produtores a reformular os programas de tratamento de sementes com química de piretroides que mantém a flexibilidade de plantio subsequente. Universidades que acompanham os sistemas de milho e soja do Meio-Oeste encontram misturas de diamidas com piretroides ganhando participação por oferecerem controle de amplo espectro dentro das diretrizes de resíduos. A rápida convergência de políticas entre economias dependentes de exportação sugere um contínuo impulso regulatório favorecendo a substituição por piretroides pelo menos até 2027.

Expansão da área cultivada com soja e algodão

Brasil, Argentina e Paraguai estão a caminho de uma produção recorde de soja em 2025, ampliando a abrangência regional dos programas de tratamento de sementes e foliares com piretroides. Na África Subsaariana, projetos de agronomia financiados por doadores estão adicionando 1,6 milhão de hectares de área mecanizada de algodão e soja até 2028, traduzindo-se em demanda de base robusta por controle de insetos de custo-benefício. Os ganhos de área no Sudeste Asiático, no Vietnã e em Mianmar, reforçam ainda mais as perspectivas de volume, garantindo que o mercado de piretroides agrícolas continue a se beneficiar das mudanças na composição de culturas em direção a espécies de folha larga suscetíveis a pragas.

Formulações microencapsuladas de baixa deriva atendendo às regras de zonas de amortecimento

As revisões da Agência de Proteção Ambiental às Zonas de Exclusão de Aplicação determinam recuos de 30 metros para gotículas finas, elevando a mitigação de deriva ao status de conformidade crítica.[2]Registro Federal, "Emendas à Zona de Exclusão de Aplicação," federalregister.gov Os piretroides encapsulados liberam os ativos lentamente, reduzindo o movimento fora do alvo em até 57% e estendendo os intervalos entre pulverizações. A aquisição da Encapsys pela Milliken & Company em 2023 fortalece o fornecimento de paredes de cápsulas biodegradáveis que atendem aos futuros limites de microplásticos da União Europeia. À medida que varejistas e organismos de certificação intensificam as auditorias de segurança para polinizadores, os formatos encapsulados estão rapidamente se tornando a opção preferida para sistemas de alto valor em frutas, hortaliças e algodão que precisam equilibrar eficácia com responsabilidade ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida evolução de espécies de Helicoverpa e Spodoptera resistentes a piretroides | -1.40% | Global, mais severa nos cinturões de algodão | Curto prazo (≤ 2 anos) |

| Limites máximos de resíduos mais rígidos nas principais regiões importadoras de grãos | -0.80% | União Europeia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção acelerada de culturas GM Bt reduzindo a demanda por inseticidas foliares | -0.60% | Índia, Brasil, Argentina, em expansão na África | Longo prazo (≥ 4 anos) |

| Maior escrutínio sobre a segurança de polinizadores por varejistas de alimentos e ONGs | -0.50% | América do Norte, Europa, principais mercados exportadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida evolução de espécies de Helicoverpa e Spodoptera resistentes a piretroides

O uso intensivo de piretroides selecionou alelos de resistência kdr e metabólica em espécies de Helicoverpa e Spodoptera, reduzindo o controle em campo e forçando os produtores a ciclos onerosos de reaplicação. O algodão de ciclo curto na Índia agora requer em média 4,5 pulverizações adicionais por hectare, elevando os custos de insumos em USD 28 por hectare e acelerando os ciclos de retroalimentação da resistência. Consórcios do setor estão financiando o monitoramento em propriedades rurais e a educação sobre gestão de resistência, mas a adoção de modos de ação rotativos permanece inconsistente, particularmente em sistemas de pequenos agricultores. Sem uma gestão responsável generalizada, as perdas de produtividade impulsionadas pela resistência ameaçam superar os ganhos das formulações.

Limites máximos de resíduos mais rígidos nas principais regiões importadoras de grãos

A Autoridade Europeia para a Segurança dos Alimentos está revisando os limites de deltametrina em leguminosas importadas, com reduções provisórias de 0,1 mg/kg para 0,03 mg/kg em consulta pública. Revisões paralelas no Japão e na Coreia do Sul sinalizam uma mudança global em direção a limites de tolerância mais baixos. Os pipelines de P&D agora enfatizam ativos de baixo resíduo, sinergistas que se degradam rapidamente e ferramentas digitais que calibram a dose à densidade do dossel. Os fornecedores capazes de demonstrar perfis de resíduos abaixo dos limites estão em posição de obter status de aquisição preferencial junto a comerciantes multinacionais de grãos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Misturas de ação dupla ampliam o controle residual

Os piretroides Tipo II detinham 38% de participação no mercado de piretroides agrícolas em 2024, sustentados pelo abatimento de amplo espectro e pelas aprovações regulatórias consolidadas. As misturas de ação dupla estão avançando a um CAGR de 11,8%, aproveitando modos de ação complementares para mitigar a resistência e ampliar a janela de controle. Os formuladores combinam lambda-cialotrina com diamidas ou espinosinase, criando produtos premium que comandam prêmios de preço de 18-25% em relação aos benchmarks de ativo único. As moléculas Tipo I mantêm relevância na horticultura especializada, onde o abatimento rápido durante curtos intervalos de pré-colheita é crítico. Os pedidos de patente em andamento indicam um robusto pipeline de inovação centrado em cápsulas com sinergistas aprimorados e químicas de éster de degradação rápida que atendem aos tetos de resíduos sem sacrificar a eficácia.

Por Tipo de Cultura: O algodão impulsiona o maior volume incremental

Oleaginosas e leguminosas responderam por 46% do tamanho do mercado de piretroides agrícolas em 2024, devido à área recorde de soja na América do Sul e à expansão da área de grão-de-bico na Índia.[3]Farmdoc Daily, "Colheita Recorde de Soja na América do Sul," farmdocdaily.illinois.edu As culturas de fibra, principalmente o algodão, estão previstas para registrar o maior CAGR de 12,6% até 2030. O segmento se beneficia da pressão persistente de percevejos e lagartas-do-cartucho mesmo em regiões que adotam Bt, sustentando a frequência de pulverização foliar. Cereais e grãos mantêm demanda estável à medida que as regulamentações de tratamento de sementes se tornam mais rígidas para os neonicotinoides, enquanto os produtores de frutas e hortaliças migram cada vez mais para piretroides encapsulados ou de ação dupla que atendem aos limites de resíduos dos mercados exportadores e aos protocolos de segurança para polinizadores.

Por Formulação: Suspensões encapsuladas ganham favorecimento regulatório

Os concentrados emulsionáveis ainda dominam com 42% de participação em 2024, favorecidos pelos distribuidores pela sua relação custo-benefício. As suspensões microencapsuladas lideram o crescimento a um CAGR de 13,2%, à medida que reguladores, varejistas e auditores se voltam para a tecnologia de redução de deriva. As inovações em paredes poliméricas estendem a atividade residual, reduzem as perdas por fotólise e permitem a mistura flexível em tanque com biológicos. Os concentrados em suspensão e os pós molháveis permanecem populares em mercados de pequenos agricultores sensíveis ao preço, enquanto os aerossóis de volume ultrabaixo atendem a sistemas de alto valor em pomares e estufas que exigem espectros de gotículas precisos.

Análise Geográfica

A Ásia-Pacífico dominou com 44% de participação na receita em 2024. Os incentivos políticos da China para formulações de baixa toxicidade e os ganhos de área cultivada com algodão e soja na Índia sustentam a demanda. Os sistemas de arroz e palma no Sudeste Asiático adicionam volume incremental, enquanto os rígidos padrões de deriva da Austrália aceleram a substituição de concentrados emulsionáveis por suspensões encapsuladas.

A África é a região de crescimento mais rápido, com um CAGR de 9,8%, impulsionada por projetos de mecanização apoiados por doadores e esforços governamentais para formalizar os canais de distribuidores de insumos agrícolas. A África do Sul lidera a adoção de drones de pulverização de precisão, e as reformas de armazenagem do setor privado na Nigéria estão melhorando a disponibilidade de produtos. Os exportadores de horticultura da África Oriental preferem piretroides microencapsulados, que ajudam a atender aos limites máximos de resíduos europeus sem incorrer em penalidades de preço por falhas nos testes de resíduos.

A América do Norte apresenta crescimento moderado, limitado pela demanda madura, mas sustentado pela rápida adoção de pulverização pontual guiada por IA que reduz pela metade os custos de química por hectare. Os produtores de algodão e milho dos Estados Unidos investem em ferramentas digitais de monitoramento que acionam aplicações de piretroides em taxa variável, reduzindo a carga geral, mas preservando a cobertura de área. A Europa permanece orientada pela conformidade, com os fornecedores canalizando P&D para ésteres de degradação rápida que conciliam eficácia com as metas futuras do Regulamento de Uso Sustentável.

Cenário Competitivo

O mercado de piretroides agrícolas é moderadamente concentrado. BASF, Bayer, Syngenta, FMC e UPL juntas detêm a maior participação de mercado, deixando espaço significativo para especialistas regionais. Os líderes aproveitam cadeias de suprimentos integradas, desde a síntese de grau técnico até plataformas digitais de assessoria agrícola, para consolidar vantagens de distribuição e preço. As patentes de suspensão em cápsulas da BASF e as integrações do Climate FieldView habilitadas por IA da Bayer exemplificam estratégias de agrupamento que incorporam a química dentro de ecossistemas de suporte à decisão.

As empresas visam oportunidades em espaços inexplorados, como materiais de parede biodegradáveis e combinações de sinergistas que abordam perfis de resistência locais. Meghmani Organics e PI Industries expandem a capacidade de fabricação por contrato na Índia para capturar a terceirização de grau técnico de multinacionais que buscam eficiência de custos. Sumitomo e Mitsui Chemicals aprofundam parcerias de P&D em torno de polímeros de parede à base de lignina que cumprem as diretrizes de resíduos plásticos do Japão.

As alianças estratégicas com fabricantes de drones e startups de dados agrícolas estão se proliferando. A parceria da Syngenta com a Rantizo oferece serviços de pulverização completos, enquanto a FMC pilota links de API entre sua plataforma de decisão agrícola Arc e a frota de drones de longa duração da Precision AI. Essas colaborações visam garantir a fidelidade ao produto incorporando receitas de aplicação otimizadas por rótulo diretamente em sistemas autônomos, fortalecendo a diferenciação de marca no ponto de uso.

Líderes do Setor de Piretroides Agrícolas

BASF SE

FMC Corporation

UPL Ltd

Bayer AG

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2023: A FMC Corporation lançou o Ethos Elite LFR, um novo produto de proteção de culturas com mistura de inseticida/biofungicida, para lançamento nos Estados Unidos. O produto combina bifentrina, um inseticida piretroide comprovado, com duas cepas biológicas proprietárias - Bacillus velezensis RTI301 e Bacillus subtilis RTI477. Essa combinação oferece controle de amplo espectro contra doenças de início de temporada e pragas do solo.

- Setembro de 2022: A FMC Corporation India expandiu seu portfólio introduzindo três novos produtos, incluindo o inseticida Talstar Plus, que contém Bifentrina como ingrediente ativo principal. O Talstar Plus protege contra pragas sugadoras e mastigadoras que afetam os agricultores indianos que cultivam amendoim, algodão e cana-de-açúcar.

Escopo do Relatório Global do Mercado de Piretroides Agrícolas

| Piretroides Tipo I |

| Piretroides Tipo II |

| Formulações de Ação Dupla |

| Outros |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Culturas de Fibra |

| Outros |

| Concentrados Emulsionáveis |

| Concentrados em Suspensão |

| Pós Molháveis e Granulados |

| Suspensões Microencapsuladas |

| Aerossóis e Volume Ultrabaixo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Piretroides Tipo I | |

| Piretroides Tipo II | ||

| Formulações de Ação Dupla | ||

| Outros | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Culturas de Fibra | ||

| Outros | ||

| Por Formulação | Concentrados Emulsionáveis | |

| Concentrados em Suspensão | ||

| Pós Molháveis e Granulados | ||

| Suspensões Microencapsuladas | ||

| Aerossóis e Volume Ultrabaixo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de piretroides agrícolas?

O tamanho do mercado de piretroides agrícolas atingiu USD 4,5 bilhões em 2025 e está projetado para alcançar USD 6,0 bilhões até 2030.

Qual tipo de produto lidera a receita global?

Os piretroides Tipo II lideram com 38% de participação de mercado em 2024, devido à eficácia de amplo espectro e aos registros de longa data.

Qual região está se expandindo mais rapidamente?

A África é a região de crescimento mais rápido, prevista a um CAGR de 9,8% até 2030, à medida que os programas de modernização e as redes aprimoradas de distribuidores de insumos agrícolas impulsionam a adoção.

Como as regulamentações estão moldando a inovação de produtos?

Os mandatos de zonas de amortecimento e controle de deriva, juntamente com o endurecimento dos limites máximos de resíduos, estão direcionando a P&D para formulações microencapsuladas que limitam a exposição fora do alvo, mas sustentam a eficácia.

Página atualizada pela última vez em: