Tamanho e Participação do Mercado de Tabaco na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

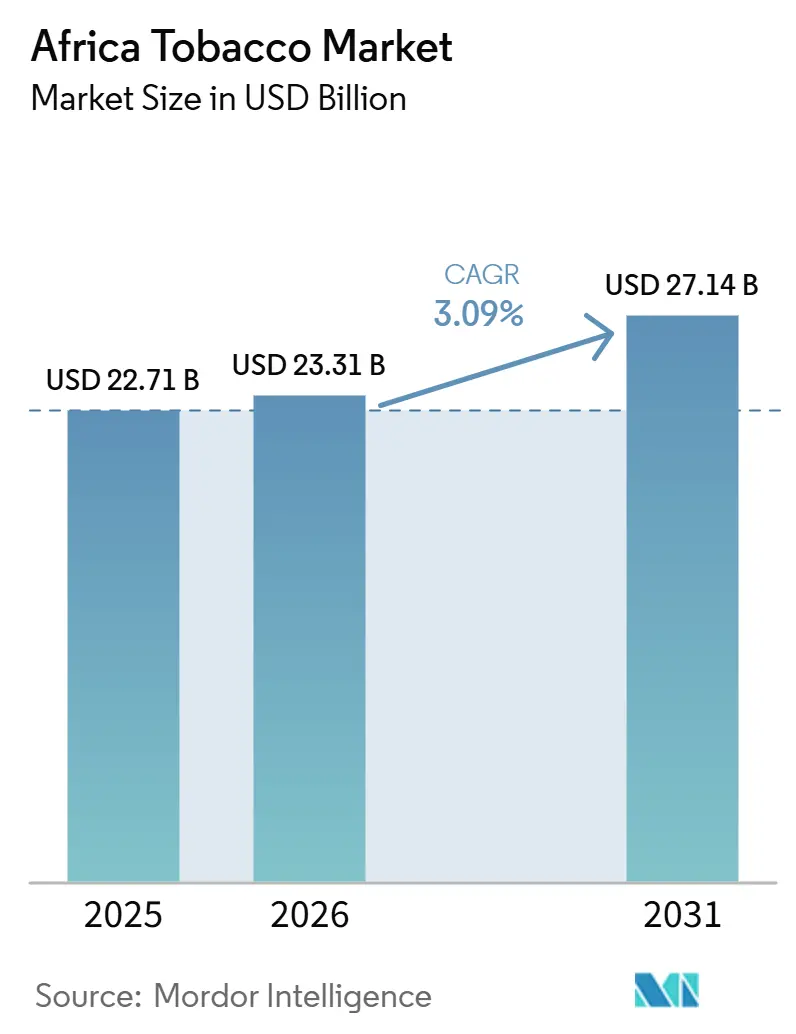

| Tamanho do mercado no ano base (2025) | 22.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tabaco na África pela Mordor Intelligence

Espera-se que o tamanho do mercado de tabaco na África cresça de 22,71 bilhões de USD em 2025 para 23,31 bilhões de USD em 2026 e está previsto para atingir 27,14 bilhões de USD até 2031, a um CAGR de 3,09% no período de 2026-2031. O crescimento do mercado é sustentado principalmente pela grande base de consumidores adultos em países como África do Sul, Egito, Nigéria e Argélia, onde o consumo de tabaco permanece relativamente estável apesar do crescente escrutínio regulatório. A crescente urbanização, a expansão das redes de distribuição no varejo e a disponibilidade de produtos de tabaco acessíveis continuam a sustentar a demanda em diversas economias africanas. Além disso, os fabricantes multinacionais de tabaco estão fortalecendo sua presença regional por meio da expansão do portfólio de produtos, fabricação localizada e parcerias de distribuição mais amplas. No entanto, o aumento da tributação sobre o tabaco, restrições mais rígidas à publicidade e campanhas crescentes de conscientização em saúde pública devem moderar o crescimento do consumo a longo prazo, resultando em uma expansão de mercado estável, porém moderada, ao longo do período de previsão.

Principais Conclusões do Relatório

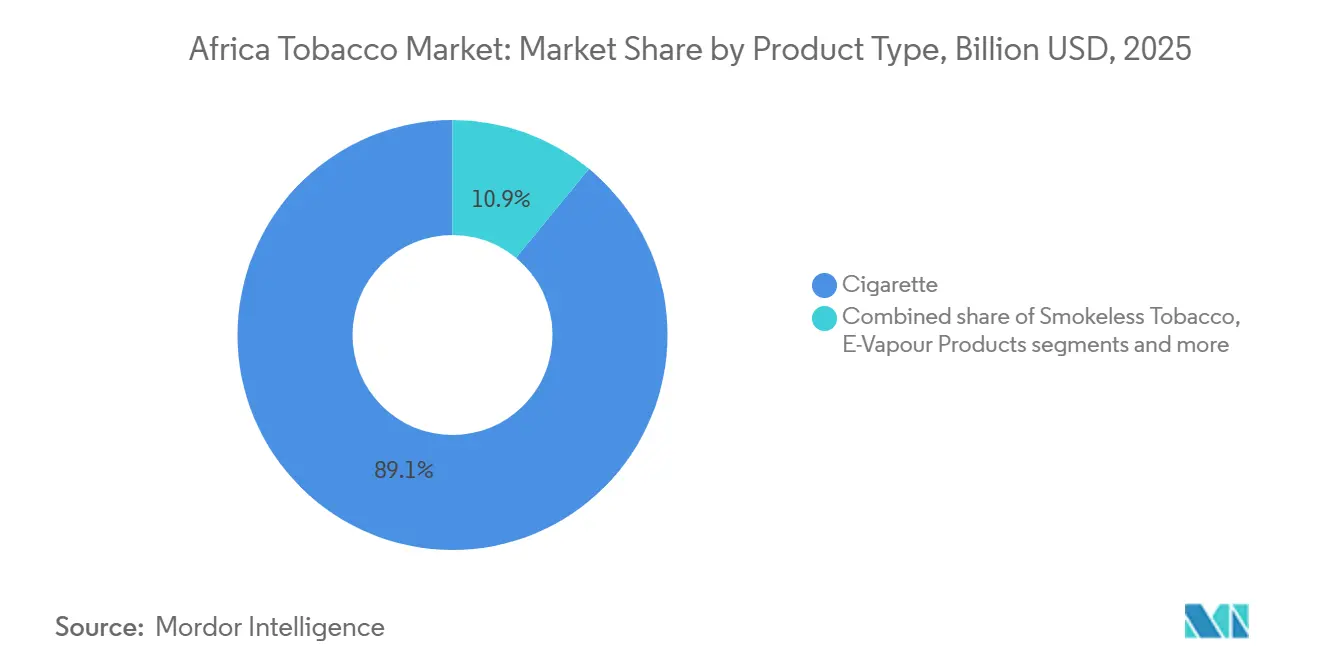

- Por tipo de produto, os cigarros detinham 89,06% de participação em 2025, enquanto os produtos de vaporizador eletrônico estão projetados para crescer a um CAGR de 4,83% até 2031.

- Por usuário final, os homens responderam por 91,61% do valor em 2025, enquanto as mulheres estão previstas para expandir a um CAGR de 4,08% até 2031.

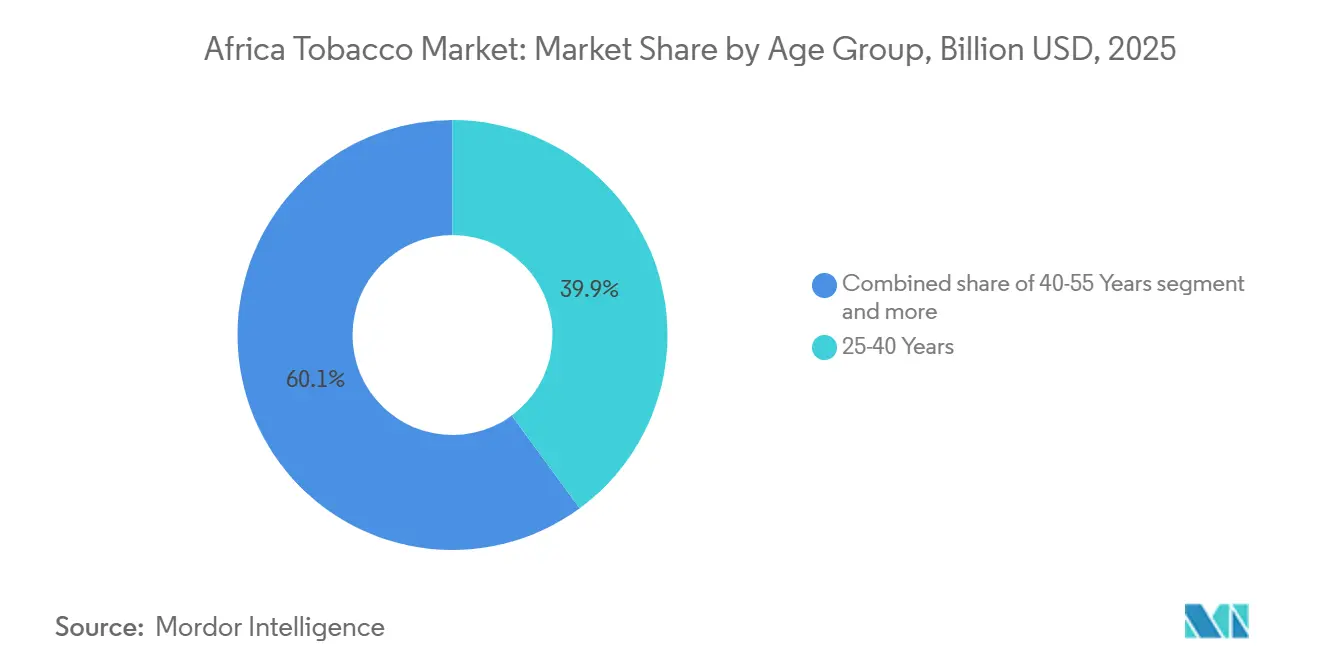

- Por faixa etária, o segmento de 25-40 anos detinha 39,91% de participação em 2025, enquanto o segmento abaixo de 25 anos está projetado para crescer a um CAGR de 3,74% até 2031.

- Por canal de distribuição, lojas de conveniência e mercearias tradicionais responderam por 63,31% das vendas em 2025, enquanto lojas especializadas e de tabaco estão previstas para avançar a um CAGR de 4,14% até 2031.

- Por geografia, o Egito detinha 30,67% de participação em 2025 e também registrou o maior CAGR projetado de 4,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tabaco na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de novos produtos de tabaco e nicotina | +0.7% | África do Sul, Nigéria, Quênia, expansão para Egito e Marrocos | Médio prazo (2-4 anos) |

| Intensificação das estratégias de marketing e promoção por parte das empresas de tabaco | +0.5% | África Subsaariana, Norte da África | Curto prazo (≤ 2 anos) |

| Expansão estratégica crescente de empresas globais de tabaco pela África | +0.6% | Pan-África, ganhos iniciais em Marrocos, Zimbábue, África do Sul | Médio prazo (2-4 anos) |

| Foco crescente em inovação de sabores e diversificação de produtos | +0.4% | África do Sul, Nigéria, Egito | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Investimentos crescentes em pesquisa e desenvolvimento em meio a dinâmicas de mercado em mudança | +0.3% | Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Brechas regulatórias e implementação limitada de impostos especiais sobre o tabaco | +0.4% | África Oriental, África Ocidental, Norte da África | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de novos produtos de tabaco e nicotina

O mercado de tabaco na África não é mais moldado exclusivamente pela demanda de tabaco combustível, pois as categorias de risco reduzido estão começando a influenciar preços, estratégias de varejo e a composição de categorias. A Philip Morris International deve lançar seu cigarro eletrônico VEEV na África do Sul em outubro de 2025, completando um portfólio de três produtos sem fumaça que também inclui IQOS e ZYN. Este lançamento tornaria a África do Sul um dos apenas 20 mercados globais a oferecer as três categorias juntas. O lançamento é significativo além da África do Sul, pois indica que as principais empresas veem cada vez mais mercados africanos selecionados como plataformas viáveis para a comercialização de nicotina em múltiplas categorias, e não apenas como centros de distribuição de cigarros. Cerca de 20% do mercado legal de cigarros da África do Sul já migrou para produtos sem fumaça, alterando a comercialização, a economia de prateleira e a forma como as empresas defendem a relevância da marca no comércio formal. O plano da BAT Quênia de reintroduzir os sachês de nicotina VELO em julho de 2025 sob um modelo de importação demonstra que as empresas estão testando formatos de nicotina oral mesmo em mercados sensíveis a preços, com menor risco operacional do que a fabricação local. Essa mudança torna o mercado de tabaco na África mais atraente para os pioneiros que conseguem escalar categorias de risco reduzido antes que a infraestrutura de varejo e a regulamentação se tornem mais difíceis de navegar.

Intensificação das estratégias de marketing e promoção por parte das empresas de tabaco

A intensificação das estratégias de marketing e promoção por parte das empresas de tabaco continua a sustentar a demanda no mercado de tabaco na África, particularmente em países onde a aplicação das restrições à publicidade permanece inconsistente. Embora a publicidade convencional seja cada vez mais regulamentada, os fabricantes de tabaco estão deslocando seu foco para plataformas digitais, engajamento em mídias sociais, promoções no ponto de venda e atividades indiretas de construção de marca para manter a visibilidade junto ao consumidor. Os esforços de marketing também estão se tornando mais direcionados, com empresas utilizando campanhas orientadas a estilos de vida e colaborações com influenciadores para alcançar consumidores adultos mais jovens. Um estudo revisado por pares de 2025 constatou que o marketing de tabaco por meio de mídia digital e influenciadores era generalizado na Nigéria, África do Sul, Ruanda, Quênia e Senegal, demonstrando exposição significativa entre mulheres de 18 a 24 anos[1]Fonte: Biology and Health Science, "A Evolução do Marketing de Tabaco para Mulheres e Meninas na África Subsaariana", bio.org. Isso evidencia como a supervisão regulatória desigual dos canais digitais continua a oferecer oportunidades para que as empresas de tabaco engajem segmentos emergentes de consumidores. Além disso, atividades promocionais como branding no varejo, exposição de produtos e patrocínios em mercados com regulamentações relativamente flexíveis fortalecem ainda mais o reconhecimento de marca e a fidelidade do consumidor.

Expansão estratégica crescente de empresas globais de tabaco pela África

Os grandes fabricantes continuam a fazer apostas de longo prazo no mercado de tabaco na África, apesar da alta volatilidade de curto prazo relacionada ao comércio ilícito. A Japan Tobacco International deve inaugurar oficialmente sua fábrica de 92 milhões de USD em Tetuão, Marrocos, em janeiro de 2025. A instalação terá uma capacidade inicial de 5 bilhões de cigarros por ano, com potencial de expansão incorporado para atingir 10 bilhões de cigarros. O investimento foi concebido para atender 12 mercados do Norte e Oeste da África, indicando que os fabricantes veem a África como uma região integrada de produção e distribuição, e não como um conjunto de oportunidades isoladas em nível de país. A Philip Morris International deve restabelecer uma presença comercial direta no Zimbábue em fevereiro de 2026, alinhando-se ao Plano de Transformação da Cadeia de Valor do Tabaco do país e posicionando a empresa mais próxima de uma base de folha e processamento em rápida evolução. A KT&G também utiliza sua base de fabricação na Turquia como hub regional para a África. Espera-se que o Oriente Médio e a África respondam por 36% de seu mix de vendas internacionais de cigarros, enquanto as receitas no exterior estão projetadas para crescer 24,6% em relação ao ano anterior no primeiro trimestre de 2026. Esses desenvolvimentos indicam que o mercado de tabaco na África continua a oferecer volume de longo prazo, vantagens de fornecimento e fabricação suficientes para justificar novos investimentos de capital, apesar das condições desiguais de política e canal.

Foco crescente em inovação de sabores e diversificação de produtos

O foco crescente em inovação de sabores e diversificação de produtos está emergindo como um importante impulsionador do mercado de tabaco na África, à medida que os fabricantes buscam atrair consumidores adultos por meio de ofertas de produtos diferenciadas. As empresas de tabaco estão expandindo seus portfólios com cigarros de cápsula, variantes de mentol, charutos aromatizados, produtos de tabaco aquecido e sachês de nicotina para atender às preferências dos consumidores em evolução e aprimorar a experiência geral do usuário. A inovação de produtos também permite que os fabricantes atendam à demanda em diferentes faixas de preço, desde marcas de valor até ofertas premium, ampliando assim sua base de clientes. Nos mercados urbanos, consumidores adultos mais jovens estão demonstrando maior interesse em formatos de produtos modernos que oferecem conveniência, personalização e novidade percebida. As empresas também estão introduzindo variantes de edição limitada e embalagens redesenhadas onde as regulamentações permitem, ajudando a fortalecer o apelo da marca e o engajamento do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações ambientais e de saúde pública com o cultivo de tabaco | -0.4% | África Oriental, África Austral, Zimbábue, Malawi, Moçambique | Longo prazo (≥ 4 anos) |

| Prevalência crescente e evidências de comércio ilícito de tabaco | -0.8% | Pan-África, grave na África do Sul, Quênia, Zâmbia, Uganda | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Variabilidade climática e condições meteorológicas extremas que afetam a produção de folha de tabaco | -0.3% | Zimbábue, Malawi, Moçambique, Tanzânia | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre saúde e declínio da aceitação social do consumo de tabaco | -0.5% | Mercados urbanos, África do Sul, Quênia, Nigéria, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente e evidências de comércio ilícito de tabaco

A prevalência crescente do comércio ilícito de tabaco permanece uma restrição significativa ao mercado de tabaco na África, prejudicando o crescimento da indústria formal de tabaco e reduzindo as receitas fiscais dos governos. A ampla disponibilidade de produtos de tabaco contrabandeados e falsificados permite que os consumidores acessem cigarros a preços substancialmente mais baixos, intensificando a concorrência para os fabricantes legítimos. O comércio ilícito também enfraquece a eficácia das políticas de tributação do tabaco e de saúde pública, mantendo a acessibilidade dos produtos de tabaco apesar das alíquotas mais elevadas de impostos especiais. De acordo com os relatórios da Convenção-Quadro da Organização Mundial da Saúde sobre o Controle do Tabaco (CQCT da OMS), menos da metade das Partes africanas havia implementado um sistema de rastreamento e localização, evidenciando lacunas persistentes no monitoramento da cadeia de suprimentos e na fiscalização[2]Fonte: Organização Mundial da Saúde, "Relatório Global de Progresso sobre a Implementação do Protocolo para Eliminar o Comércio Ilícito de Produtos de Tabaco", who.int. Como resultado, as autoridades regulatórias continuam a enfrentar desafios para identificar, rastrear e prevenir a movimentação de produtos de tabaco ilegais através das fronteiras.

Crescente conscientização sobre saúde e declínio da aceitação social do consumo de tabaco

A crescente conscientização sobre saúde e o declínio da aceitação social do consumo de tabaco estão cada vez mais restringindo o crescimento do mercado de tabaco na África, particularmente nas populações urbanas e de renda média. Campanhas de saúde pública, maior acesso a informações sobre saúde e iniciativas governamentais mais robustas estão incentivando os consumidores a reduzir ou abandonar o uso de tabaco devido à crescente conscientização sobre as doenças relacionadas ao tabagismo. As atitudes sociais em relação ao tabagismo também estão evoluindo, com o uso de tabaco tornando-se menos socialmente aceitável em locais de trabalho, instituições de ensino e espaços públicos. De acordo com a Organização Mundial da Saúde (OMS), a prevalência de tabaco entre adultos na África foi de 9,5% em 2024, incluindo 16,6% entre homens e 2,5% entre mulheres, embora o número total de usuários de tabaco continue aumentando devido à rápida expansão populacional do continente[3]Fonte: Organização Mundial da Saúde, "Relatório global da OMS sobre tendências na prevalência do uso de tabaco 2000–2024 e projeções 2025–2030", who.int. Isso indica que, embora o crescimento populacional sustente o consumo absoluto, a proporção de adultos que usam tabaco está sob pressão crescente em razão da mudança nas percepções de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Combustíveis Dominam, Mas o Vaporizador Eletrônico Está Redefinindo a Estrutura do Mercado

Os cigarros capturaram 89,06% da participação do mercado de tabaco na África em 2025, confirmando sua contínua dominância nos canais de varejo formal e informal. Sua posição permanece mais forte em mercados onde a acessibilidade é crítica e as vendas de cigarros avulsos estão profundamente enraizadas nos hábitos de compra diários. A Nigéria e a Etiópia continuam a responder por alguns dos maiores volumes de consumo de cigarros por unidade, enquanto o Egito permanece a âncora de valor devido ao maior poder de precificação em comparação com muitos outros mercados africanos. Charutos e cigarrilhas permanecem concentrados em ambientes urbanos e de hospitalidade premium, particularmente na África do Sul, Egito e Marrocos, onde a demanda especializada é mais visível. O tabaco sem fumaça também mantém uma presença significativa nas áreas rurais do sul e leste da África, embora uma grande parcela do consumo ocorra fora dos canais formais mais rigorosamente mensurados.

O tamanho do mercado de tabaco na África para produtos de vaporizador eletrônico está projetado para crescer a um CAGR de 4,83% até 2031, tornando-o o segmento de produto de crescimento mais rápido durante o período do relatório. Esse crescimento reflete a crescente disponibilidade de formatos descartáveis na África do Sul, Nigéria e Quênia, onde tanto o varejo moderno quanto a distribuição informal apoiam uma experimentação mais rápida de produtos. No entanto, o crescimento permanece desigual porque países como Etiópia, Ruanda e Uganda impuseram proibições totais, enquanto a Nigéria continua a operar sem um marco regulatório formal para esses produtos. Como resultado, o setor de tabaco na África possui um segmento de produto com forte impulso urbano, mas consistência regulatória limitada para uma expansão continental tranquila.

Por Usuário Final: Segmento Masculino Ancora o Volume, Coorte Feminina Impulsiona o Prêmio de Crescimento

O segmento de usuário final masculino dominou o mercado de tabaco na África, respondendo por 91,61% do valor de mercado em 2025. Essa liderança é impulsionada principalmente pela prevalência significativamente maior de tabagismo entre os homens na maioria dos países africanos, sustentada pela aceitação cultural e social de longa data do uso de tabaco entre os consumidores do sexo masculino. Os cigarros permanecem o produto de tabaco mais amplamente consumido nesse grupo demográfico, particularmente entre adultos em idade ativa em países como África do Sul, Egito, Nigéria e Argélia. A maior renda disponível entre os consumidores do sexo masculino em muitas economias africanas também contribui para um maior gasto tanto em produtos de tabaco premium quanto de valor.

O segmento de usuário final feminino está projetado para registrar o CAGR mais rápido de 4,08% durante 2026-2031. O crescimento está sendo sustentado pelo aumento da urbanização, pela crescente participação feminina no mercado de trabalho e pela mudança nas atitudes sociais em relação ao consumo de tabaco em vários países africanos. A maior exposição a estilos de vida internacionais, a expansão da acessibilidade no varejo e a introdução de produtos com embalagens modernas e formatos alternativos também estão contribuindo para uma maior adoção entre as consumidoras do sexo feminino. Além disso, os fabricantes de tabaco estão introduzindo formatos de cigarros mais finos e alternativas com odor reduzido ou aromatizadas em mercados selecionados para atender às preferências dos consumidores em evolução, onde as regulamentações permitem.

Por Faixa Etária: 25-40 Anos Detém o Volume Central, Coorte Jovem Remodela a Demanda Futura

A coorte de 25-40 anos detinha 39,91% do mercado de tabaco na África em 2025, tornando-a o maior segmento de valor por faixa etária. Esse grupo combina renda em idade ativa, comportamento de compra rotineiro e forte exposição às redes de varejo urbano, o que sustenta um volume confiável nos formatos de cigarros convencionais. Também se beneficia da expansão dos consumidores de renda média em países como Egito, Nigéria e Marrocos, onde a demanda baseada em cidades permanece mais organizada e mais fácil de monetizar. As coortes de 40-55 anos e acima de 55 anos ainda contribuem com receitas importantes porque contêm fumantes tradicionais com padrões de uso mais estabelecidos e menor urgência de mudança. Em ambientes rurais, os usuários mais velhos permanecem mais ligados a produtos sem fumaça e enrolados à mão, o que mantém parte de seu consumo fora dos canais formais mais visíveis do mercado.

O segmento abaixo de 25 anos está previsto para crescer a um CAGR de 3,74% até 2031, o que o mantém abaixo do crescimento dos vaporizadores eletrônicos, mas ainda firmemente acima de muitas coortes demográficas maduras. O perfil populacional da África é central aqui, pois quase 60% da população do continente tem menos de 25 anos, o que cria um dos maiores reservatórios mundiais de potenciais novos usuários de nicotina. Um estudo multicountry de 2024 estimou que 8,7 milhões de adolescentes em idade escolar entre 13 e 15 anos em 53 países africanos usam atualmente alguma forma de tabaco. A mesma base jovem está mais exposta a produtos de vaporizador aromatizados, sachês e formatos de entrada promovidos digitalmente do que as coortes mais velhas estavam na mesma idade. Para o mercado de tabaco na África, isso significa que a próxima onda de usuários pode não começar com um cigarro tradicional, mesmo que muitos migrem posteriormente para um consumo mais amplo de nicotina. Essa mudança é importante porque altera a composição futura de categorias, as necessidades de treinamento no varejo e o equilíbrio entre rotas de produtos formais e informais.

Por Canal de Distribuição: Canais Informais Ancoram o Volume, Varejo Especializado Impulsiona o Valor

Lojas de conveniência e mercearias tradicionais responderam por 63,31% do valor em 2025, mantendo-as no centro do mercado de tabaco na África. Sua liderança reflete proximidade, alta frequência de compra e a resiliência das transações de cigarros avulsos em áreas urbanas e periurbanas densas. Esses estabelecimentos permanecem críticos porque conectam o produto ao fluxo diário de consumidores em mercados onde o comércio moderno ainda é desigual. Supermercados e hipermercados desempenharam um papel menor, mas estável, especialmente na África do Sul, Egito, Marrocos e Nigéria, onde práticas de merchandising estruturado e maior conformidade são mais comuns. Outros canais, incluindo quiosques, vendedores ambulantes e rotas digitais informais, continuam a atuar como principais pontos de acesso para produtos ilícitos e falsificados.

O tamanho do mercado de tabaco na África para lojas especializadas e de tabaco está projetado para crescer a um CAGR de 4,14% até 2031, tornando-as o canal de crescimento mais rápido no relatório. Esse crescimento está ligado à premiumização e à necessidade de ambientes de varejo dedicados que possam explicar os produtos sem fumaça de forma mais clara do que um estabelecimento de conveniência geral consegue. A Philip Morris já utilizou ambientes especializados liderados pelo IQOS na África do Sul para apoiar a educação sobre categorias e a experiência controlada de produtos, espelhando sua abordagem em mercados mais desenvolvidos.

Análise Geográfica

O Egito dominou o mercado de tabaco na África, respondendo por 30,67% do valor de mercado em 2025, e também está projetado para registrar o CAGR mais rápido de 4,29% durante 2026-2031. A liderança do país é sustentada por sua grande população adulta, indústria de fabricação de tabaco bem estabelecida e consumo generalizado de cigarros tanto em áreas urbanas quanto rurais. O Egito abriga uma das maiores redes de processamento e distribuição de tabaco da África, garantindo ampla disponibilidade de produtos por meio de lojas de varejo tradicionais e canais de comércio moderno. A forte produção doméstica, combinada com a presença de empresas de tabaco internacionais e locais líderes, continua a fortalecer o crescimento do mercado.

A África do Sul e a Nigéria representam dois dos mercados de tabaco mais significativos da África Subsaariana, sustentados por suas grandes populações e infraestrutura de varejo estabelecida. A África do Sul possui uma indústria de tabaco madura com capacidades de fabricação bem desenvolvidas e uma ampla rede de distribuição, embora regulamentações mais rígidas, discussões sobre embalagem simples e impostos especiais mais elevados continuem a influenciar a dinâmica do mercado. A Nigéria, por outro lado, oferece forte potencial de crescimento a longo prazo devido à sua população adulta em rápida expansão, crescente urbanização e melhoria da acessibilidade no varejo.

A Argélia e o Marrocos contribuem coletivamente com uma parcela notável do mercado de tabaco africano, sustentados pela demanda doméstica estável e pela expansão dos canais de varejo organizados. A Argélia permanece um mercado importante devido à sua prevalência de tabagismo relativamente alta e à demanda consistente por cigarros manufaturados, enquanto o Marrocos se beneficia de uma base de consumidores estável e da modernização contínua da distribuição no varejo. Em outros países africanos, os padrões de consumo de tabaco variam dependendo dos níveis de renda, tendências demográficas, marcos regulatórios e preferências culturais.

Cenário Competitivo

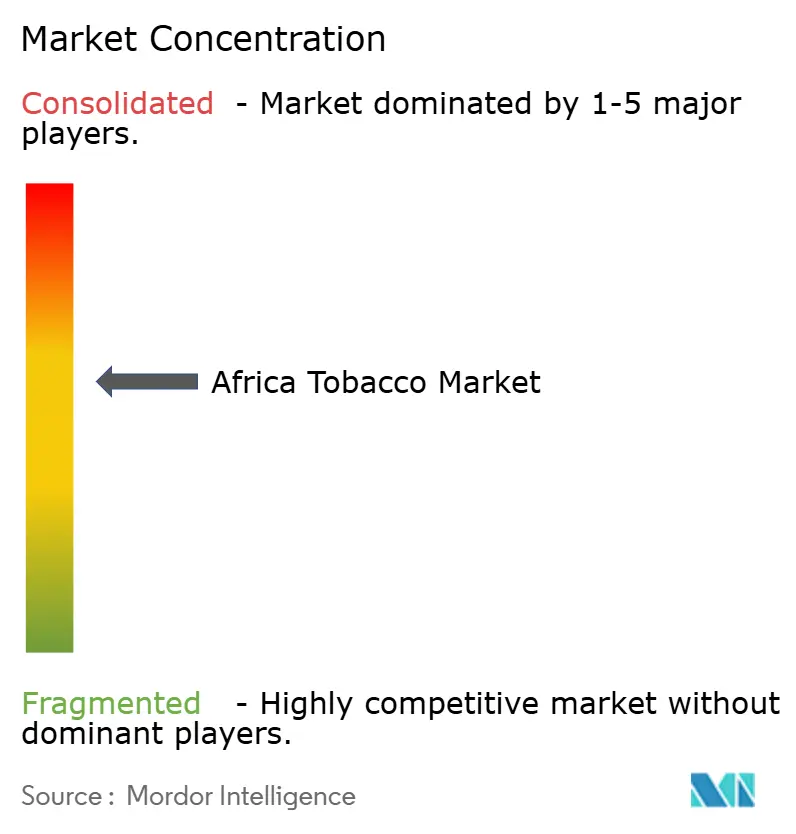

O mercado de tabaco na África é moderadamente consolidado no setor organizado, com British American Tobacco, Philip Morris International e Japan Tobacco International respondendo por uma parcela substancial das vendas formais de cigarros nos principais mercados. Essas empresas multinacionais aproveitam extensas instalações de fabricação, redes de distribuição estabelecidas e fortes portfólios de marcas para manter suas posições competitivas em países como África do Sul, Egito, Nigéria e Argélia. Sua vantagem competitiva é ainda mais sustentada por relacionamentos de longa data com atacadistas, varejistas e canais de distribuição com impostos pagos. As empresas continuam a investir em inovação de produtos, ofertas de cigarros premium e produtos de nicotina de próxima geração em mercados africanos selecionados.

A concorrência é ainda moldada pela presença de fabricantes nacionais de tabaco e players regionais que competem principalmente no segmento de cigarros de preço acessível. As empresas domésticas se beneficiam de forte conhecimento do mercado local, relacionamentos estabelecidos no varejo e da capacidade de oferecer produtos com preços competitivos adequados às preferências dos consumidores regionais. Em vários países africanos, os fabricantes locais também recebem vantagens de capacidades de produção doméstica e menores custos de distribuição em comparação com marcas importadas.

O cenário competitivo também é influenciado por ambientes regulatórios variados, políticas de tributação e a presença do comércio ilícito de tabaco em vários mercados africanos. Enquanto os fabricantes formais competem por meio de branding, qualidade de produto e alcance de distribuição, as vendas ilegais de cigarros continuam a exercer pressão de preços em alguns países, particularmente onde os diferenciais tributários são significativos. Em resposta, as principais empresas estão cada vez mais focadas em conformidade regulatória, iniciativas contra o comércio ilícito e monitoramento digital da cadeia de suprimentos para proteger a participação de mercado.

Líderes do Setor de Tabaco na África

-

British American Tobacco PLC

-

Eastern Company S.A.E.

-

Philip Morris International Inc.

-

Japan Tobacco, Inc.

-

Imperial Brands PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Philip Morris International restabeleceu uma presença comercial direta no Zimbábue pela primeira vez em quase duas décadas, entrando em um mercado que registrou produção de tabaco de 354.000 toneladas na temporada 2024/25. O movimento está alinhado ao Plano de Transformação da Cadeia de Valor do Tabaco do Zimbábue, que tem como meta 5 bilhões de USD em receitas do setor, e posiciona a PMI à frente dos mandatos de política de beneficiamento local.

- Outubro de 2025: A Philip Morris África do Sul lançou seu cigarro eletrônico VEEV, completando a trilogia de produtos sem fumaça da empresa ao lado do tabaco aquecido IQOS e dos sachês de nicotina ZYN. A África do Sul tornou-se um dos apenas 20 mercados globais a oferecer as três categorias sem fumaça, sublinhando a intenção da PMI de usar o país como campo de testes regulatório do continente para a defesa de políticas de redução de danos.

- Janeiro de 2025: A Japan Tobacco International inaugurou oficialmente sua fábrica verde de 92 milhões de USD em Tetuão, Marrocos, com capacidade de produção inicial de 5 bilhões de cigarros por ano. A instalação foi projetada para atender ao cluster do Norte e Oeste da África composto por 12 mercados e inclui capacidade de expansão pré-planejada para atingir 10 bilhões de cigarros por ano, apoiando o crescimento futuro das exportações para os mercados da África Ocidental.

Escopo do Relatório do Mercado de Tabaco na África

O tabaco é uma cultura agrícola comercial derivada das folhas de plantas pertencentes ao gênero Nicotiana, principalmente Nicotiana tabacum. O mercado de tabaco na África é segmentado por tipo de produto, usuário final, faixa etária, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em cigarro, charutos e cigarrilhas, tabaco sem fumaça, produtos de vaporizador eletrônico e outros. Com base no usuário final, o mercado é segmentado em masculino e feminino. Com base na faixa etária, o mercado é segmentado em abaixo de 25 anos, 25-40 anos, 40-55 anos e acima de 55 anos. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias tradicionais, lojas especializadas/de tabaco e outros canais de distribuição. Com base na geografia, o mercado é segmentado em África do Sul, Nigéria, Egito, Argélia, Marrocos e Restante da África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de valor (USD).

| Cigarro |

| Charutos e Cigarrilhas |

| Tabaco Sem Fumaça |

| Produtos de Vaporizador Eletrônico |

| Outros |

| Masculino |

| Feminino |

| Abaixo de 25 Anos |

| 25-40 Anos |

| 40-55 Anos |

| Acima de 55 Anos |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias Tradicionais |

| Lojas Especializadas/de Tabaco |

| Outros Canais de Distribuição |

| África do Sul |

| Nigéria |

| Egito |

| Argélia |

| Marrocos |

| Restante da África |

| Por Tipo de Produto | Cigarro |

| Charutos e Cigarrilhas | |

| Tabaco Sem Fumaça | |

| Produtos de Vaporizador Eletrônico | |

| Outros | |

| Por Usuário Final | Masculino |

| Feminino | |

| Por Faixa Etária | Abaixo de 25 Anos |

| 25-40 Anos | |

| 40-55 Anos | |

| Acima de 55 Anos | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias Tradicionais | |

| Lojas Especializadas/de Tabaco | |

| Outros Canais de Distribuição | |

| Por Geografia | África do Sul |

| Nigéria | |

| Egito | |

| Argélia | |

| Marrocos | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tabaco na África até 2031?

O mercado de tabaco na África está previsto para atingir 27,14 bilhões de USD até 2031, ante 23,31 bilhões de USD em 2026, a um CAGR de 3,09% no período de 2026-2031.

Qual segmento de produto está crescendo mais rapidamente na África?

Os produtos de vaporizador eletrônico são o segmento de produto de crescimento mais rápido, com um CAGR projetado de 4,83% até 2031, sustentado pela crescente distribuição urbana e pela comercialização mais ampla de produtos sem fumaça.

Qual país lidera as vendas de tabaco na África?

O Egito liderou a região em 2025 com 30,67% de participação e também registrou o maior CAGR projetado por país de 4,29% até 2031.

Por que o comércio ilícito é um problema tão grave na África?

O comércio ilícito reduz a receita das empresas formais, a arrecadação de impostos e a utilização de plantas industriais mesmo quando a demanda dos consumidores permanece estável, com pressão severa visível na África do Sul, Quênia e Uganda.

Qual canal de distribuição é mais importante para as vendas de tabaco na África?

Lojas de conveniência e mercearias tradicionais permanecem o maior canal com 63,31% das vendas de 2025, pois se adequam às compras de cigarros avulsos e aos padrões densos de varejo informal.

Página atualizada pela última vez em: