Tamanho e Participação do Mercado de Têxteis da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

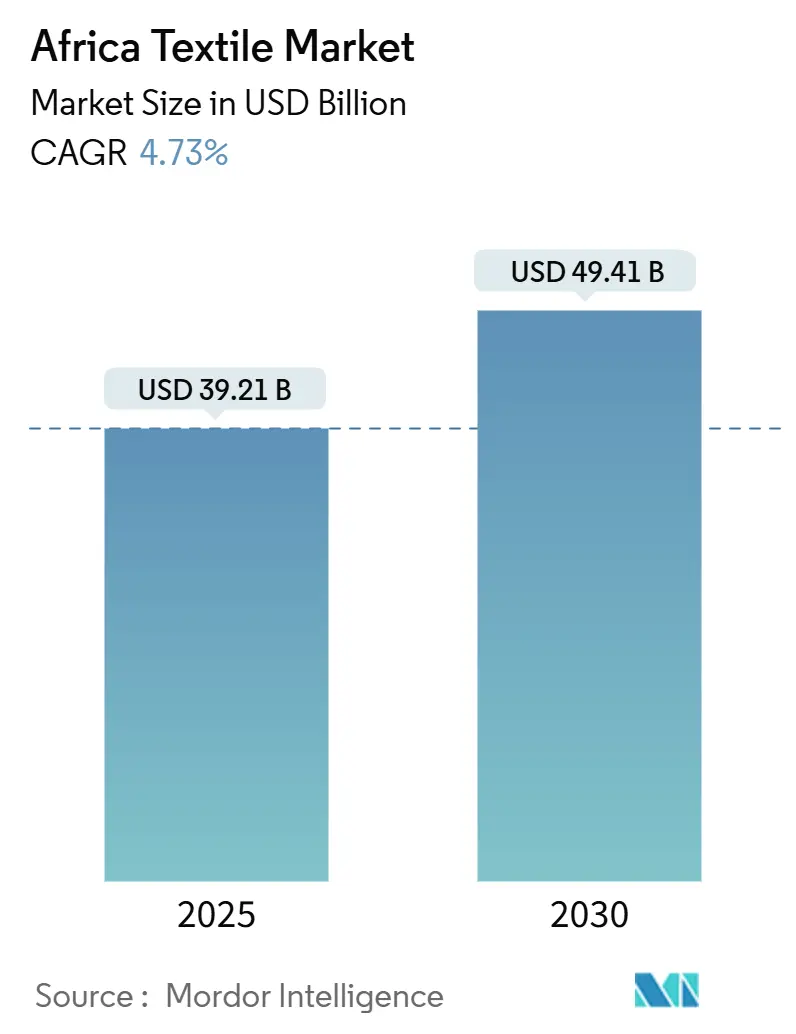

| Tamanho do Mercado (2025) | 39.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.73% CAGR |

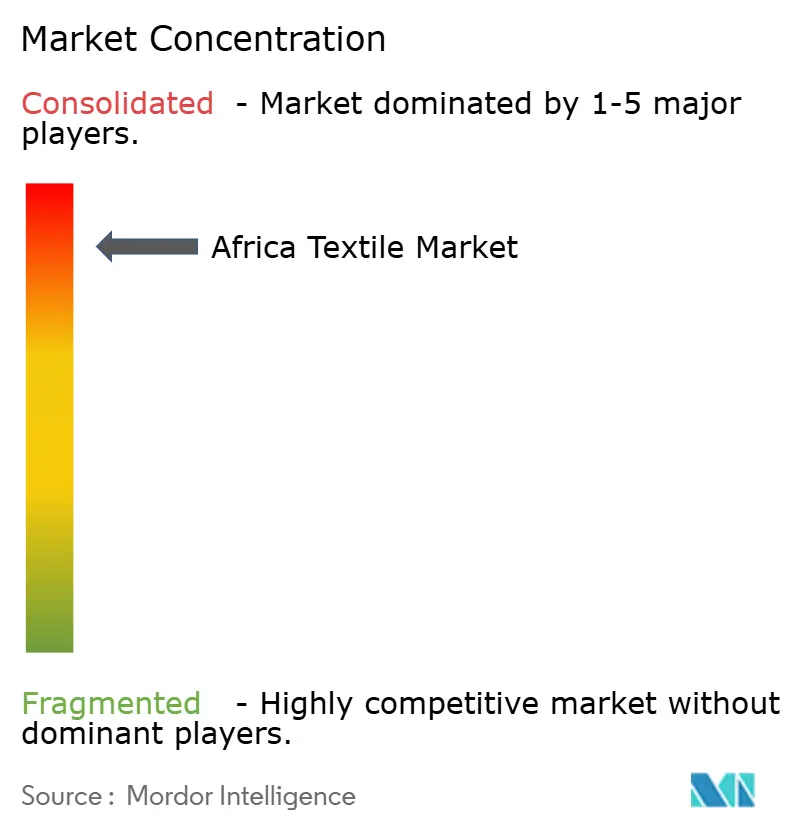

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis da África por Mordor Intelligence

O tamanho do Mercado de Têxteis da África é estimado em USD 39,21 bilhões em 2025 e deverá atingir USD 49,41 bilhões até 2030, a um CAGR de 4,73% durante o período de previsão (2025-2030). O impulso demográfico, a rápida urbanização e o gradual desmantelamento das tarifas intra-africanas estão estimulando a demanda por vestuário pronto para usar, descartáveis médicos e tecidos técnicos. Investidores estrangeiros estão respondendo com projetos seletivos concentrados em parques industriais que garantem energia de baixo custo e alfândega simplificada, mas a competitividade do continente ainda fica atrás dos centros asiáticos devido à logística frágil, cadeias de suprimentos fragmentadas e lacunas de qualificação. O poliéster continua sendo a matéria-prima dominante, mas projetos de fibras recicladas no Quênia, na África do Sul e em Gana sinalizam uma mudança em direção ao abastecimento circular. A Nigéria lidera o consumo, a Etiópia ancora os clusters orientados para exportação e a África do Sul mantém pontos fortes de nicho em lã e têxteis automotivos.

Principais Conclusões do Relatório

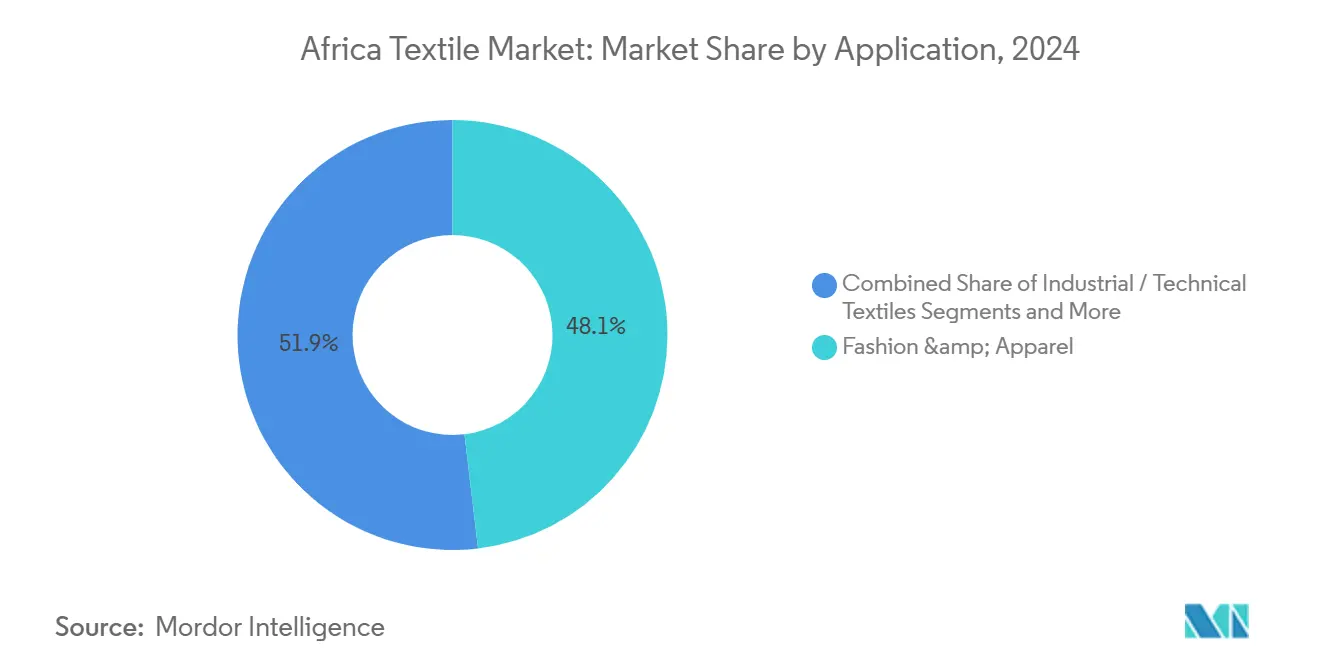

- Por aplicação, moda e vestuário capturou 48,1% da participação do Mercado de Têxteis da África em 2024, enquanto os têxteis médicos e de saúde têm projeção de crescimento mais rápido a um CAGR de 5,71% até 2030.

- Por matéria-prima, as fibras sintéticas representaram 46,8% do tamanho do Mercado de Têxteis da África em 2024, enquanto as fibras recicladas estão previstas para expandir a um CAGR de 6,02% até 2030.

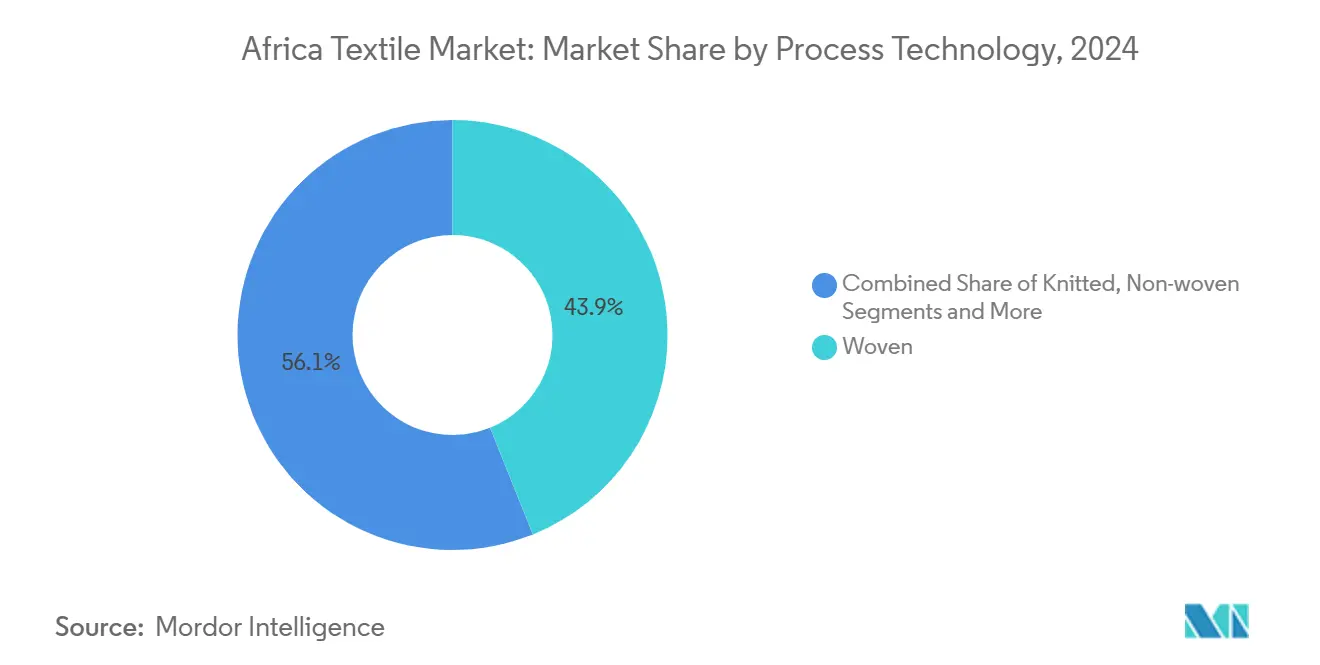

- Por processo, os tecidos planos detinham 43,9% da participação do Mercado de Têxteis da África em 2024 e os tecidos 3D e espaçadores estão avançando a um CAGR de 5,98% até 2030.

- Por geografia, a Nigéria representou 29,1% do tamanho do Mercado de Têxteis da África em 2024 e também é o principal país de crescimento mais rápido a um CAGR de 6,34% até 2030.

Tendências e Perspectivas do Mercado de Têxteis da África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por vestuário impulsionado por uma população jovem e em urbanização estimulando o consumo doméstico | +1.2% | Nigéria, Quênia, Etiópia, Tanzânia, Gana, Egito | Médio prazo (2-4 anos) |

| AfCFTA reduzindo barreiras comerciais e viabilizando cadeias de valor regionais para fios, tecidos e vestuário | +0.9% | Em todo o continente com ganhos iniciais na África Oriental e Ocidental | Longo prazo (≥ 4 anos) |

| Nearshoring/China+1 abrindo oportunidades em básicos, uniformes de trabalho e pedidos de resposta rápida | +0.7% | Etiópia, Quênia, Lesoto, Madagascar, Egito, Tunísia | Médio prazo (2-4 anos) |

| Potencial de cultivo de algodão e iniciativas de agroprocessamento apoiando a integração a montante | +0.5% | Benin, Burkina Faso, Mali, Costa do Marfim, Tanzânia, Uganda, Nigéria | Longo prazo (≥ 4 anos) |

| Parques industriais/ZEEs com incentivos atraindo IED em fiação, tecelagem e CMT | +0.8% | Etiópia, Quênia, Gana, Togo, Nigéria, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Vestuário Impulsionado por uma População Jovem e em Urbanização Estimulando o Consumo Doméstico

A idade mediana da África está abaixo de 20 anos e os centros urbanos estão se expandindo rapidamente, criando um aumento estrutural nos gastos discricionários com roupas e calçados. O crescimento real do PIB acima de 4% na Etiópia, Tanzânia e Uganda está se traduzindo em maiores gastos per capita com têxteis, à medida que as famílias migram da costura informal para o vestuário pronto para usar de marcas[1]Comitê Consultivo Internacional do Algodão, "Demanda Mundial de Têxteis 2024," icac.org . Os ventos contrários macroeconômicos de curto prazo da Nigéria amorteceram a demanda, mas seus 220 milhões de consumidores e a crescente penetração do comércio eletrônico sustentam o potencial de médio prazo assim que a estabilidade cambial retornar. A população urbana do Quênia ultrapassou 30% em 2024, e os pagamentos móveis estão reduzindo as fricções no varejo, permitindo que os microcomercializadores reponham estoques mais rapidamente. Os canais digitais, combinados com a demografia jovem, ancoram uma narrativa de consumo difícil de replicar em mercados desenvolvidos envelhecidos.

AfCFTA Reduzindo Barreiras Comerciais e Viabilizando Cadeias de Valor Regionais para Fios, Tecidos e Vestuário

A Área de Livre Comércio Continental Africana iniciou o comércio livre de tarifas em 2021 e suas regras de origem para têxteis agora permitem que fios, tecidos e vestuário circulem sem impostos entre os signatários[2]Africa Finance Corporation, "AFC Signs Joint Declaration with UNIDO," africafc.org . A zona Glo-Djigbé do Benin já transforma algodão local em leggings enviadas ao varejista francês Kiabi, ilustrando um ciclo regional antes dominado por intermediários asiáticos. Os fabricantes de vestuário da África Oriental estão deslocando o abastecimento de tecidos da China para a Tanzânia e o Quênia, reduzindo os prazos de entrega em várias semanas. O benefício pleno depende de alfândegas digitalizadas e corredores de frete norte-sul, mas os primeiros adotantes já estão obtendo economias de aquisição e maior agilidade no tempo de colocação no mercado.

Nearshoring/China+1 Abrindo Oportunidades em Básicos, Uniformes de Trabalho e Pedidos de Resposta Rápida

A tensão geopolítica e o risco tarifário estão levando compradores globais a alocar uma parcela de pedidos fora da China, e parques industriais como o Hawassa na Etiópia estão disputando esse fluxo. A PVH abastece USD 100 milhões em vestuário anualmente de Hawassa, aproveitando energia renovável a USD 0,03 por kWh e acesso livre de tarifas à UE e aos EUA. A IFC financiou novas fábricas no Togo e no Quênia que juntas adicionarão mais de 8.000 empregos e se concentrarão em básicos e uniformes de trabalho, onde a reposição rápida é inestimável[3]International Finance Corporation, "IFC Partners With Kenya's Royal Apparel EPZ," ifc.org . Embora os custos logísticos restrinjam as categorias de moda de maior margem, a tendência China+1 está criando um nicho realista para a África em programas de resposta rápida.

Potencial de Cultivo de Algodão e Iniciativas de Agroprocessamento Apoiando a Integração a Montante

A África Ocidental exporta aproximadamente 1,5 milhão de toneladas de pluma de algodão por ano, mas converte menos de 10% localmente, cedendo a maior parte da cadeia de valor. Projetos-piloto de agricultura contratual no Benin e em Burkina Faso mostram que modelos de agregadores podem aumentar os rendimentos e garantir o abastecimento das fábricas. A Etiópia tem mais de 3 milhões de hectares de terra adequada, mas cultiva apenas uma fração; a política agora prioriza sementes melhoradas e eficiência no descaroçamento para ampliar a segurança de matérias-primas. Varejistas que buscam cadeias de suprimentos totalmente rastreáveis estão financiando insumos pré-colheita e certificações de sustentabilidade, aproximando a região de ecossistemas integrados de fiação à confecção.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos logísticos e de energia mais fornecimento de energia não confiável prejudicando a competitividade | -0.6% | Etiópia, Uganda, Ruanda, Zâmbia, Zimbábue, Nigéria, Gana | Curto prazo (≤ 2 anos) |

| Lacunas de qualificação, modernização limitada de maquinário e obstáculos de controle de qualidade/certificação para exportações | -0.5% | Quênia, Tanzânia, Etiópia, Nigéria, Gana | Médio prazo (2-4 anos) |

| Volatilidade de políticas, atrasos alfandegários e importações de segunda mão pressionando os fabricantes formais | -0.4% | Quênia, Uganda, Tanzânia, Gana, Nigéria, África do Sul, Zimbábue | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Logísticos e de Energia Mais Fornecimento de Energia Não Confiável Prejudicando a Competitividade

Um contêiner de 40 pés de Kampala a Mombaça pode custar mais de USD 2.000, eliminando a margem para importações de fios e tecidos. A burocracia alfandegária ainda tem uma média de 44 dias na Etiópia, perdendo as janelas de prazo de entrega da moda rápida. As fábricas nigerianas operam geradores a diesel por até 40% das horas de operação, inflando os custos de conversão em 15-25%. As fábricas sul-africanas instalam energia solar em telhados para evitar apagões, mas as empresas menores não têm capital para tais soluções. Sem melhorias na rede elétrica e nos corredores de transporte, o Mercado de Têxteis da África continuará pagando um imposto de competitividade em relação aos rivais asiáticos.

Lacunas de Qualificação, Modernização Limitada de Maquinário e Obstáculos de Controle de Qualidade/Certificação para Exportações

Sete em cada dez empregadores do setor têxtil queniano não conseguem encontrar operadores de máquinas com múltiplas qualificações, e a maioria dos institutos de formação profissional ainda treina em máquinas domésticas desatualizadas. O órgão de acreditação da Etiópia carece de reconhecimento global, limitando a credibilidade dos exportadores para auditorias OEKO-TEX e GOTS. Teares modernos e equipamentos de tingimento são escassos, prolongando as curvas de aprendizado e elevando as taxas de defeitos. O setor de lã da África do Sul demonstra que a certificação pode escalar — 43% da produção atendeu aos critérios RWS em 2024 — mas replicar esse sucesso em outros lugares exige um design curricular coordenado, subsídios para equipamentos e taxas de auditoria subsidiadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Médicos Escalam a Partir de uma Base Pequena

Moda e vestuário representou 48,1% da participação do Mercado de Têxteis da África em 2024, à medida que o aumento da renda canalizou gastos discricionários para vestuário e calçados de marcas. Os têxteis médicos e de saúde, embora partindo de uma base menor, têm previsão de registrar o CAGR mais rápido de 5,71% até 2030. Nigéria, Quênia e Etiópia estão construindo hospitais sob estruturas público-privadas que padronizam a demanda por campos cirúrgicos, aventais repelentes a fluidos e curativos certificados. As reformas da era pandêmica institucionalizaram ainda mais a aquisição em massa de EPIs, levando fábricas apoiadas pela IFC em Gana e no Quênia a adicionar linhas de sala limpa visando a conformidade com a ISO 13485. À medida que os programas de saúde financiados por doadores incorporam rigorosos limites de qualidade, os fabricantes locais que investem em laboratórios de testes e ambientes estéreis podem capturar margens mais altas do que os fabricantes de vestuário de commodities.

Os tecidos técnicos e industriais impulsionam o segundo vetor de crescimento. Os pedidos de capas de assentos automotivos na África do Sul exigem estruturas tecidas em 3D resistentes à abrasão, e as mineradoras da Zâmbia e do Botswana especificam meios de filtração retardantes de chama. A construção de hotéis em Maurício e no litoral do Quênia eleva a demanda por roupas de cama e estofados domésticos, enquanto o vestuário esportivo de proteção avança com maior visibilidade dos atletas em eventos globais. Coletivamente, esses nichos diversificam o mix de receitas e elevam os preços médios de venda, amortecendo o setor contra a volatilidade da moda rápida.

Por Matéria-Prima: Fibras Recicladas Avançam para o Mercado Principal

As fibras sintéticas, principalmente o poliéster, representaram 46,8% do consumo em 2024, refletindo a vantagem de preço e as cadeias de suprimentos estabelecidas. As fibras recicladas estão no caminho para um CAGR de 6,02% até 2030, catalisadas pelos compromissos de sustentabilidade das marcas e pelas plantas de PET para fibra em construção em Nairóbi, Joanesburgo e Acra. A DTRT Apparel em Gana, com apoio consultivo da IFC, planeja uma unidade de polimerização que fiará fio reciclado para suas próprias linhas de vestuário, reduzindo a dependência de importações asiáticas. O algodão mantém relevância cultural, e a produção de 1,5 milhão de toneladas de pluma da África Ocidental posiciona a região como uma potencial âncora a montante, mas a transformação da pluma bruta em fio local permanece limitada por ineficiências no descaroçamento e altas tarifas de energia.

Os varejistas globais agora exigem insumos certificados, como a lã com o Padrão de Lã Responsável, que 43% da produção sul-africana já detém, permitindo preços premium. As tecnologias de reciclagem química — glicólise para PET e hidrólise para nylon — estão amadurecendo, mas os custos de capital e os obstáculos de recuperação de solventes atrasam a expansão de escala. Como resultado, o Mercado de Têxteis da África opera um sistema de dupla via em que sintéticos virgens de baixa margem coexistem com fibras premium, certificadas ou recicladas que oferecem melhor economia para exportadores em conformidade.

Por Processo/Tecnologia: Tecelagem 3D Encontra Nicho Automotivo

Os tecidos planos representaram 43,9% da produção de 2024, ancorados por camisaria de algodão e roupas de cama domésticas produzidas em teares de lançadeira e de pinça na Nigéria, Etiópia, Quênia e Egito. O segmento de tecelagem 3D e tecidos espaçadores superará o campo a um CAGR de 5,98% até 2030, à medida que as montadoras sul-africanas migram para arquiteturas de assentos leves. Os tecidos espaçadores oferecem respirabilidade, economia de peso e resistência ao fogo essenciais para plataformas de veículos elétricos e, portanto, comandam margens mais altas do que as malhas padrão.

A malharia circular domina camisetas e roupas íntimas nas ZPEs do Quênia, valorizadas pelas rápidas trocas de linha que se adequam à reposição da moda rápida. Os não tecidos registram crescimento acelerado em descartáveis médicos; a planta de fraldas da Ontex em Hawassa abastece-se de mantas de polipropileno fundido-soprado para satisfazer a demanda de higiene da África Oriental. A intensidade de capital limita a disseminação de linhas de sopro por fusão, mas onde o abastecimento de polímeros e a energia barata se cruzam — como no corredor de energia hidrelétrica da Etiópia — os projetos tornam-se financiáveis. No geral, a diversificação de processos está deslocando o valor das tecelagens de commodities para estruturas de engenharia que integram função e sustentabilidade.

Análise Geográfica

A Nigéria liderou o Mercado de Têxteis da África em 2024 com 29,1% de participação e tem projeção de expansão a um robusto CAGR de 6,34% até 2030, impulsionada por incentivos ao algodão e pela implantação gradual dos clusters de Aba e Kano. Os riscos de execução permanecem — contrabando, energia irregular e escassez de câmbio estrangeiro — mas a demanda doméstica de 220 milhões de pessoas oferece uma escala incomparável assim que a estabilidade macroeconômica retornar.

O Egito combina o patrimônio do algodão de fibra longa com a proximidade da Europa, aproveitando o Acordo de Associação UE-Egito para sustentar as exportações de fiação e acabamento. A modernização do maquinário está em andamento, mas as importações turcas e asiáticas ainda pressionam as fábricas locais em termos de custo. O setor da África do Sul encolheu, mas ocupa nichos premium em lã, mohair e têxteis automotivos; 43% da produção nacional de lã detinha certificação RWS em 2024, apoiando contratos de luxo europeus.

Os mercados do Restante da África estão se dividindo em enclaves de exportação e centros de consumo. O parque Hawassa da Etiópia tem como meta USD 1 bilhão em exportações anuais em plena capacidade, empregando 25.000 trabalhadores e aproveitando energia hidrelétrica a custo quase zero. As ZPEs do Quênia, apoiadas por empréstimos da IFC, adicionaram 3.700 novos empregos em 2025, enquanto a DTRT Apparel de Gana garantiu USD 8 milhões para integrar a fiação de fibras recicladas. Togo, Lesoto, Madagascar e Essuatíni capitalizam as janelas de isenção de tarifas da AGOA e da UE, embora os altos custos de frete limitem a escala. Sem corredores AfCFTA contínuos, o continente corre o risco de perpetuar bolsões isolados de excelência em vez de cadeias de valor coesas.

Cenário Competitivo

A concorrência é altamente fragmentada: nenhuma empresa controla mais de 5% do faturamento continental, e milhares de alfaiates informais coexistem com parques verticalmente integrados. Os enclaves orientados para exportação na Etiópia, Quênia e Gana exibem uma consolidação inicial orientada pelo comprador, porque as certificações WRAP, OEKO-TEX e LEED são inegociáveis para auditorias, favorecendo operadores maiores e bem capitalizados. Os mercados domésticos de tecidos na Nigéria e em Gana permanecem atomizados, com diferenciação de qualidade mínima e guerras de preços comuns.

As estratégias giram em torno da integração vertical e dos modelos de comprador âncora. A zona Glo-Djigbé da ARISE IIP comprime o descaroçamento, a fiação, a tecelagem e a montagem de vestuário em um único campus, permitindo que varejistas dos EUA adquiram leggings feitas no Benin totalmente rastreáveis. O compromisso anual de USD 100 milhões da PVH em Hawassa atraiu 18 fornecedores, provando que a garantia de compra desbloqueia o investimento estrangeiro direto. As fábricas apoiadas pela IFC no Togo e no Quênia estão combinando automação e energia renovável para reduzir os prazos de entrega e obter a certificação EDGE, posicionando-se para programas de nearshoring.

A adoção de tecnologia é desigual. A planta de descarga zero de líquidos da Etiópia estabelece um referencial ambiental, enquanto muitas fábricas nigerianas ainda dependem de descarte de efluentes em valas abertas. Os produtores de lã e mohair da África do Sul aproveitam as certificações RWS e RMS para prêmios de luxo, mas a maioria dos fiandeiros da África Subsaariana carece de acreditação ISO 9001 ou OEKO-TEX, limitando o acesso ao mercado da UE. Espera-se que essa bifurcação se amplie à medida que as leis de responsabilidade estendida do produtor e os portais de rastreabilidade dos varejistas ganhem força.

Líderes do Setor de Têxteis da África

CIEL Textile Ltd

Mediterranean Textile Company SAE

Almeda Textile Factory Plc

Truworths International Ltd

Rivatex East Africa Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IFC concedeu um pacote de USD 15 milhões à Royal Apparel EPZ do Quênia para construir uma fábrica certificada EDGE que criará 3.700 empregos e adotará energia renovável.

- Novembro de 2024: A IFC emprestou USD 8 milhões à DTRT Apparel em Gana para expandir a capacidade e realizar um projeto-piloto de fiação de fibras recicladas.

- Julho de 2024: A Star Garments obteve USD 15 milhões da IFC para construir a primeira grande planta de vestuário do Togo, com projeção de adicionar 4.520 empregos e aproveitar o algodão local.

- Junho de 2024: A Africa Finance Corporation assinou um pacto com a UNIDO, a OMC e outros para estabelecer centros têxteis regionais que aproveitam o algodão da África Ocidental.

Escopo do Relatório do Mercado de Têxteis da África

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis para o Lar e Decoração |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Proteção, Esportes, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom/Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Aramida, Carbono, UHMWPE) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Processo por Via Úmida Fundida (Spunbond/Melt-blown) |

| Processo por Via Seca com Hidroentrelaçamento | |

| Processo por Via Úmida | |

| Agulhamento | |

| Tecelagem 3D e Tecidos Espaçadores |

| Nigéria |

| Egito |

| África do Sul |

| Restante da África |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis para o Lar e Decoração | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Proteção, Esportes, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom/Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Aramida, Carbono, UHMWPE) | ||

| Por Processo/Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Processo por Via Úmida Fundida (Spunbond/Melt-blown) | |

| Processo por Via Seca com Hidroentrelaçamento | ||

| Processo por Via Úmida | ||

| Agulhamento | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por País | Nigéria | |

| Egito | ||

| África do Sul | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de têxteis da África?

O setor foi avaliado em USD 39,21 bilhões em 2025 e tem previsão de atingir USD 49,41 bilhões até 2030.

Qual país lidera o consumo no setor têxtil da África?

A Nigéria representou 29,1% da demanda de 2024 e tem projeção de manter a liderança com um CAGR de 6,34% até 2030.

Qual aplicação está se expandindo mais rapidamente?

Os têxteis médicos e de saúde crescerão a um CAGR de 5,71%, superando todos os outros segmentos de uso final.

Qual é a relevância das fibras recicladas no mix de matérias-primas?

Embora ainda pequenas, as fibras recicladas devem registrar um CAGR de 6,02%, o mais rápido entre os grupos de matérias-primas.

Quais são os principais desafios que limitam a competitividade têxtil da África?

Altos custos logísticos, fornecimento de energia instável, escassez de qualificações e volatilidade de políticas subtraem coletivamente até 1,5 ponto percentual do CAGR potencial.

Como a AfCFTA está influenciando o cenário têxtil regional?

O acordo comercial está reduzindo tarifas e prazos de entrega, permitindo que fios e tecidos circulem sem impostos entre os estados membros, o que fortalece as cadeias de valor intra-africanas.

Página atualizada pela última vez em: