Tamanho e Participação do Mercado de Banda Larga Móvel na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

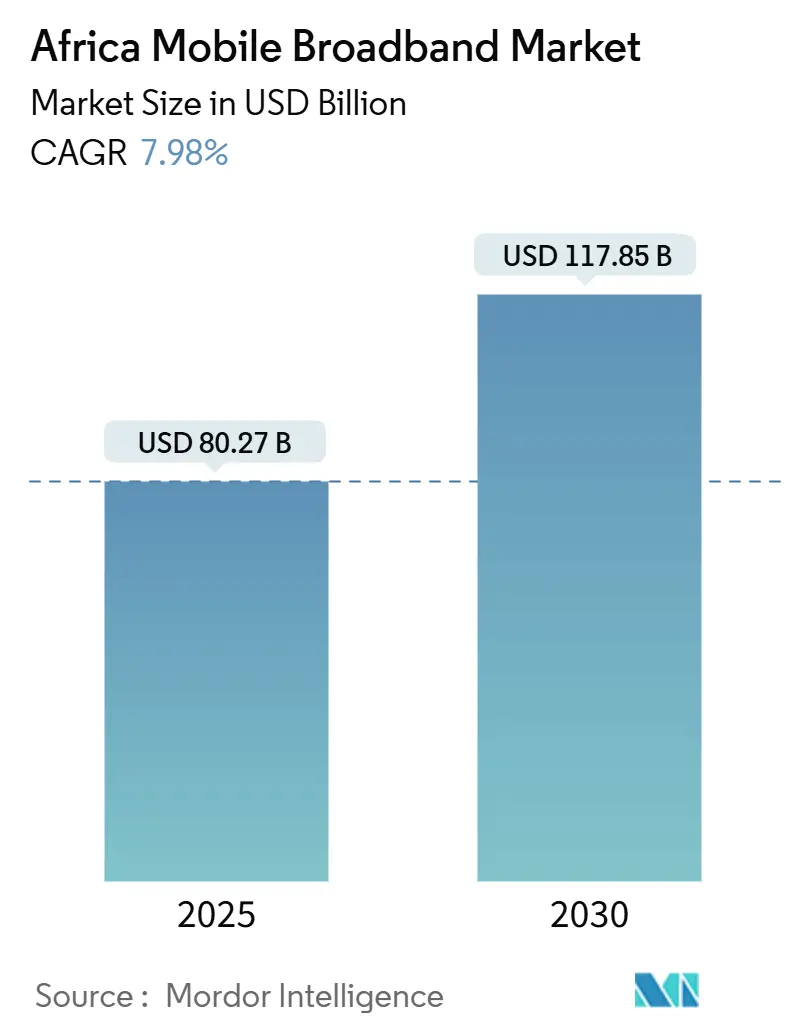

| Tamanho do Mercado (2025) | 80.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 117.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.98% CAGR |

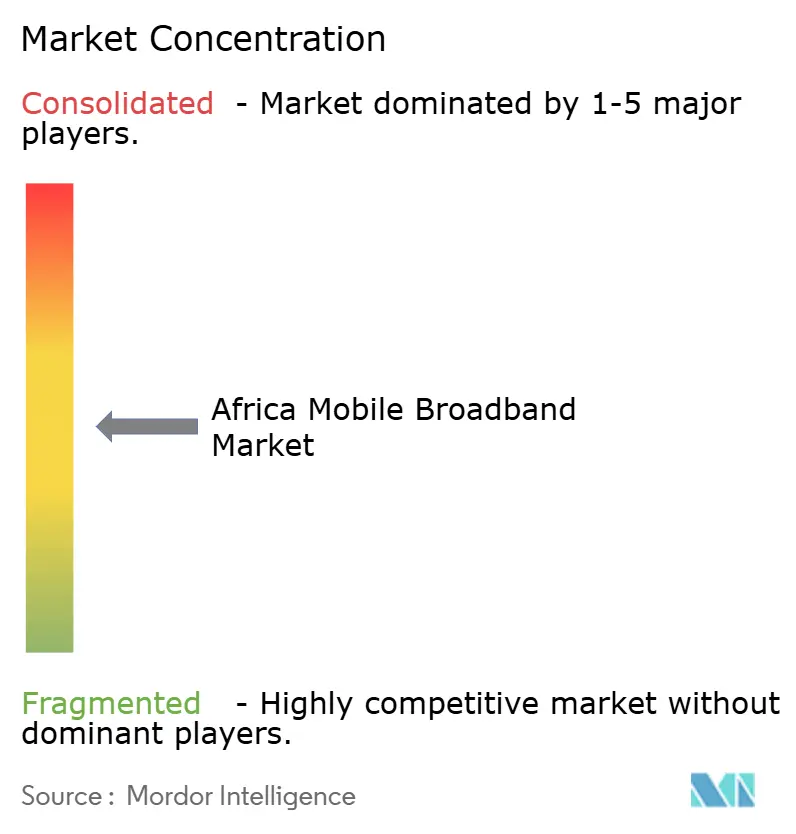

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel na África por Mordor Intelligence

O tamanho do Mercado de Banda Larga Móvel na África é estimado em USD 80,27 bilhões em 2025, e espera-se que atinja USD 117,85 bilhões até 2030, a uma CAGR de 7,98% durante o período de previsão (2025-2030).

A expansão concentra-se na crescente acessibilidade dos smartphones, nas tarifas de dados cada vez mais baixas e na densificação sustentada do 4G, que em conjunto posicionam a banda larga móvel como a tecnologia de acesso dominante no continente. Os dispendiosos lançamentos de 5G pelos operadores, os modelos de compartilhamento de torres e os novos cabos submarinos reduzem ainda mais os custos de serviço, ampliam a cobertura rural e desbloqueiam casos de uso empresarial que geram ARPU mais elevado. Os obstáculos estruturais persistem — volatilidade cambial, taxas de espectro e eletrificação rural irregular —, mas a harmonização regulatória, aliada aos corredores de infraestrutura transfronteiriços, reduz progressivamente o atrito operacional. A intensidade competitiva mantém as margens apertadas, mas estimula a inovação no financiamento de dispositivos, na substituição de banda larga fixa sem fio e no agrupamento de serviços digitais, ampliando a base total endereçável e estimulando a demanda incremental de dados no mercado de banda larga móvel na África.

Principais Conclusões do Relatório

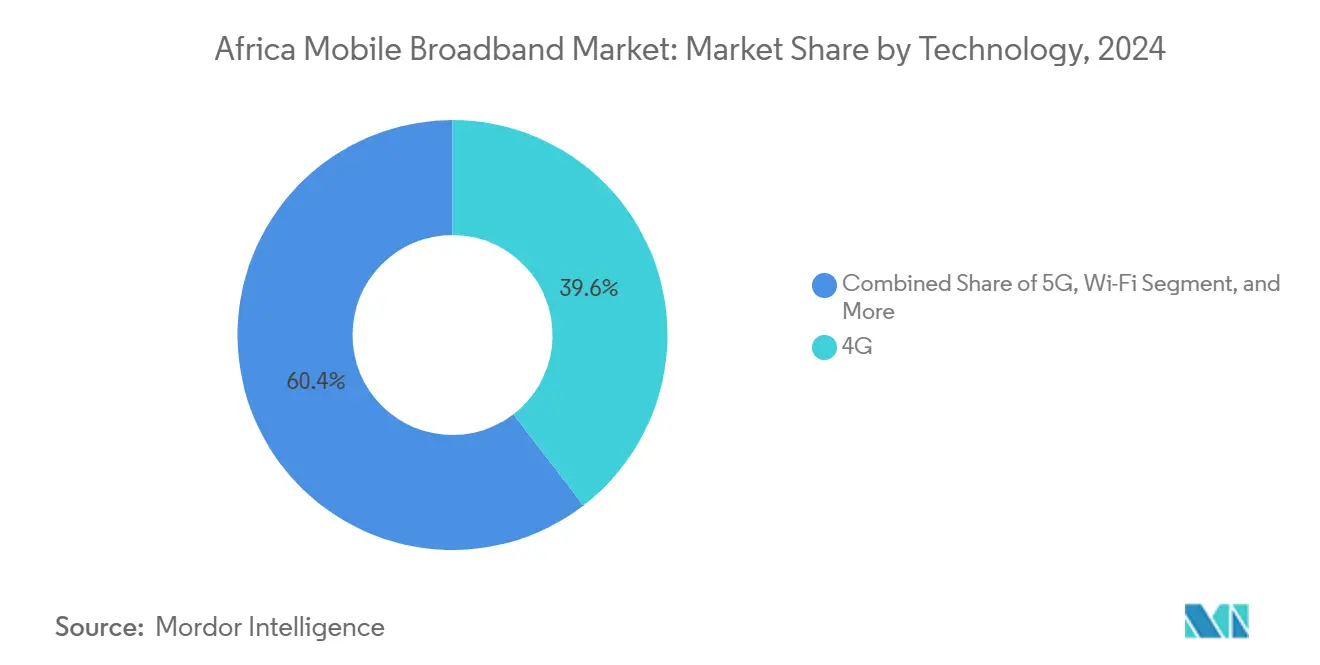

- Por tecnologia, as redes 4G lideraram com 39,57% da participação do mercado de banda larga móvel na África em 2024, enquanto o 5G avança a uma CAGR de 31,37% até 2030.

- Por tipo de serviço, os planos de dados móveis capturaram 79,87% da participação de receita em 2024; os serviços de ponto de acesso móvel estão projetados para expandir a uma CAGR de 23,88% até 2030.

- Por usuário final, as conexões de consumidores representaram 81,46% do tamanho do mercado de banda larga móvel na África em 2024, enquanto as aplicações empresariais registram a maior CAGR prevista de 20,05%.

- Por aplicação, entretenimento e mídia comandaram 40,62% da participação do tamanho do mercado de banda larga móvel na África em 2024, e saúde mais educação progride a uma CAGR de 23,88% até 2030.

- Por faixa de espectro, as frequências sub-1 GHz detinham 52,10% de participação em 2024, enquanto o espectro de banda média está definido para crescer a uma CAGR de 14,52%.

- Por geografia, a Nigéria contribuiu com 22,94% de participação em 2024 e o Quênia está projetado para registrar a CAGR mais rápida de 11,94% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Móvel na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de smartphones e queda nos preços médios de venda de aparelhos | +1.8% | Pan-Africano, mais forte na Nigéria, Quênia, Gana | Curto prazo (≤ 2 anos) |

| Lançamento acelerado de 4G/5G por operadores de redes móveis pan-africanos | +2.1% | Nigéria, África do Sul, Quênia, Marrocos | Médio prazo (2-4 anos) |

| Intensificação da concorrência de preços impulsionando tarifas de dados mais baixas | +1.2% | Nigéria, Quênia, Tanzânia, Gana | Curto prazo (≤ 2 anos) |

| Compartilhamento de infraestrutura e modelos de torres de hospedagem neutra ampliando a cobertura rural | +1.5% | África Rural, particularmente África Oriental e Ocidental | Longo prazo (≥ 4 anos) |

| Banda larga sem fio fixa como substituta para a limitada penetração de linha fixa | +0.9% | África urbana e periurbana | Médio prazo (2-4 anos) |

| Aumento de novos cabos submarinos e corredores de fibra reduzindo os custos de backhaul | +1.3% | África Costeira com efeitos de transbordamento para o interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento acelerado de 4G/5G por operadores de redes móveis pan-africanos

Os operadores pan-africanos estão antecipando capital para atualizações de rádio que reduzem as lacunas de cobertura e preparam as redes para serviços de latência ultrabaixa. O MTN Group alocou USD 2,1 bilhões em CAPEX em 2024, destinando 60% à densificação de 4G e pilotos de 5G em 19 mercados. [1]MTN Group, "Relatório Anual Integrado 2024," MTN Group, mtn.com O sinal 5G da Vodacom Group já alcança 40% dos sul-africanos e está se expandindo na Tanzânia e em Moçambique por meio de modelos de infraestrutura compartilhada que reduzem os custos de implantação em 35%. [2]Vodacom Group, "Resultados do Exercício Fiscal 2024," Vodacom Group, vodacom.com Os núcleos 5G autônomos permitem a monetização de IoT industrial, análise de borda e jogos em nuvem que entregam ARPU mais elevado do que os planos para consumidores em massa.

Compartilhamento de infraestrutura e modelos de torres de hospedagem neutra ampliando a cobertura rural

As empresas independentes de torres estão reduzindo as barreiras de entrada para operadores móveis em áreas esparsamente povoadas. A IHS Towers gerencia 30.000 sites africanos e elevou as taxas de ocupação rural para 2,1 operadores por torre em 2024, ante 1,4 em 2020. [3]IHS Towers, "Relatório Anual 2024," IHS Towers, ihstowers.comA integração das torres da Eaton Towers pela American Tower reduziu o opex de sites rurais em 25% por meio da otimização do sistema de energia. Esses modelos de hospedagem neutra ampliam a cobertura abaixo do limiar de 5.000 habitantes, onde as construções independentes não conseguiam gerar VPLs positivos, desbloqueando assim a demanda latente no mercado de banda larga móvel na África.

Intensificação da concorrência de preços reduzindo as tarifas de dados

Revisões tarifárias agressivas estão democratizando o acesso. Os preços médios de dados na Nigéria caíram 18% em 2024; o plano ilimitado de fim de semana da Airtel, com preço de USD 0,50 por GB, redefiniu os benchmarks nacionais. A Safaricom do Quênia respondeu com micropacotes custando USD 0,02 por 10 MB, atraindo usuários de baixa renda para a economia de dados. Essa erosão de preços pressiona o EBITDA, mas impulsiona o crescimento de volume que sustenta a utilização da rede e a receita total.

Aumento de novos cabos submarinos e corredores de fibra reduzindo os custos de backhaul

A largura de banda no atacado despencou com a entrada em operação de cabos de alta capacidade. O sistema Equiano do Google introduziu 20 vezes a capacidade existente na rota África Ocidental–Europa, reduzindo os preços de trânsito na Nigéria e em Gana em 40%. O projeto 2Africa, previsto para 2026, conectará 33 mercados e commoditizará ainda mais a largura de banda internacional. Os menores custos de backhaul permitem que os operadores ofereçam pacotes de dados maiores enquanto protegem as margens e aceleram a inclusão digital no mercado de banda larga móvel na África.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de licenciamento e renovação de espectro | -0.8% | Nigéria, África do Sul, Quênia, Marrocos | Médio prazo (2-4 anos) |

| Eletrificação rural limitada inflacionando o OPEX dos sites | -1.1% | África Subsaariana Rural | Longo prazo (≥ 4 anos) |

| Progresso lento no roaming transfronteiriço e na harmonização de espectro | -0.6% | Pan-Africano, particularmente países sem litoral | Longo prazo (≥ 4 anos) |

| Volatilidade cambial e restrições de câmbio comprimindo os orçamentos de CAPEX | -0.9% | Nigéria, Gana, Egito, Zâmbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação rural limitada inflacionando o opex dos sites

Aproximadamente 600 milhões de africanos não tinham acesso a energia elétrica confiável em 2024, obrigando os operadores a depender de geradores a diesel que elevam o opex dos sites de 60% a 80% acima dos níveis conectados à rede. As torres rurais do MTN Group na Nigéria consomem 2.500 litros de diesel mensalmente, equivalente a 40% dos custos do site, comprometendo os compromissos de emissão líquida zero. Os sistemas híbridos solares reduziram o consumo de combustível da Vodacom Group em 50% em 1.200 sites, mas o alto capex inicial e a complexidade de manutenção limitam a implantação rápida, desacelerando a expansão rural do mercado de banda larga móvel na África.

Volatilidade cambial e restrições de câmbio comprimindo o CAPEX

As oscilações cambiais africanas ampliam os custos de equipamentos. A naira nigeriana perdeu 35% frente ao USD em 2024, e o cedi ganês, 28%, inflacionando os preços de importação de rádios e equipamentos de fibra. A Airtel Africa registrou USD 180 milhões em perdas cambiais, reduzindo a capacidade efetiva de CAPEX em 15%. O racionamento de moeda forte pelos bancos centrais estende os prazos de aquisição para 180 dias, paralisando os lançamentos de 5G e as construções de fibra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O 5G Ganha Impulso Estratégico

Os dados do tamanho do mercado de banda larga móvel na África ressaltam a liderança de 39,57% do 4G em 2024, mesmo com as linhas de 5G crescendo a 31,37% até 2030. Os operadores priorizam o 5G para verticais empresariais, como mineração, logística e fintech, onde a latência ultrabaixa e o fatiamento de rede permitem preços premium. As coberturas rurais ainda dependem do LTE porque a propagação sub-1 GHz reduz os requisitos de densidade de torres e acelera as metas de serviço universal.

Os núcleos 5G autônomos se intersectam com a computação de borda para suportar análises em tempo real em fábricas inteligentes e telessaúde. A Vodacom Group integrou 2,1 milhões de usuários de 5G em 12 meses após o lançamento, validando a demanda reprimida por banda larga aprimorada. O backhaul via satélite complementa os links terrestres em regiões sem litoral, enquanto o descarregamento via Wi-Fi em 15.000 pontos de acesso do MTN Group gerencia o congestionamento urbano e preserva o espectro para o tráfego de mobilidade.

Por Tipo de Serviço: A Adoção de Ponto de Acesso Móvel Dispara

Os planos de dados móveis permaneceram como o principal serviço com 79,87% de participação em 2024, mas as assinaturas de ponto de acesso estão crescendo a uma CAGR de 23,88% à medida que os domicílios aderem às alternativas de banda larga sem fio fixa. A base de pontos de acesso da Safaricom saltou 180% em 2024, impulsionada pelas necessidades de PDV de pequenas empresas e pela cultura de trabalho em qualquer lugar. As migrações para VoLTE liberam espectro legado e aumentam a eficiência da rede, mantendo a voz relevante enquanto pivota para receitas centradas em dados.

O tamanho do mercado de banda larga móvel na África para serviços de ponto de acesso está projetado para superar a voz tradicional até 2027, à medida que o financiamento de dispositivos e a adoção de eSIM simplificam a conectividade de múltiplos dispositivos. Os pacotes de mobilidade empresarial agrupam o acesso a pontos de acesso com aplicativos em nuvem, aprimorando a diferenciação e elevando o ARPU.

Por Usuário Final: A Transformação Digital Empresarial Acelera

Os consumidores detinham 81,46% das conexões em 2024, mas as linhas empresariais crescerão mais rapidamente a uma CAGR de 20,05%, refletindo a crescente demanda por links de nuvem móvel, IoT e soluções de pagamento. A Orange MEA registrou 28% de crescimento de receita empresarial, com a banda larga representando 65% desse aumento. As PMEs utilizam links móveis para sistemas de inventário e CRM, substituindo as dispendiosas linhas fixas.

As empresas pagam 3,2 vezes o ARPU do consumidor por suporte dedicado, SLAs e APNs privadas, tornando o segmento fundamental para a defesa de margens em um mercado de banda larga móvel na África altamente competitivo. Os pacotes de dispositivo como serviço, as sobreposições de cibersegurança e o SD-WAN gerenciado ampliam ainda mais a participação na carteira.

Por Aplicação: Serviços Essenciais Lideram a Nova Demanda

Entretenimento e mídia mantiveram 40,62% de participação em 2024 com base no streaming de vídeo e jogos, mas o uso de saúde mais educação está escalando a uma CAGR de 23,88% à medida que a telemedicina e o aprendizado eletrônico preenchem lacunas de infraestrutura. A integração do dinheiro móvel impulsiona a tração do comércio eletrônico ao facilitar os pagamentos, reforçando o crescimento do consumo de dados.

Os governos dependem das redes móveis para programas de governança eletrônica e identidade, aprofundando a dependência da disponibilidade de banda larga. O aprendizado habilitado por RA e o diagnóstico remoto introduzem aplicações com uso intensivo de largura de banda que movem o uso além do entretenimento e ancoram o crescimento sustentado do tráfego no mercado de banda larga móvel na África.

Por Faixa de Espectro: A Banda Média Equilibra Cobertura e Capacidade

O sub-1 GHz detinha 52,10% de participação em 2024, garantindo cobertura de área ampla com menos sites, crucial para os mandatos de serviço universal. O espectro de banda média (1-6 GHz) se expandirá a uma CAGR de 14,52%, adicionando capacidade em cidades densas. O leilão de 100 MHz do Quênia arrecadou USD 45 milhões, dando aos operadores a margem necessária para o 5G em Nairóbi e Mombaça.

O compartilhamento de espectro alivia a pressão financeira, permitindo que as operadoras co-utilizem participações enquanto protegem a QoS. O plano da Região 1 da UIT fomenta a coordenação transfronteiriça, mitigando interferências e facilitando o roaming, fundamental para os operadores pan-africanos que racionalizam seus portfólios de serviços.

Análise Geográfica

A Nigéria comandou 22,94% do mercado de banda larga móvel na África em 2024, impulsionada por uma taxa de penetração de smartphones de 51% e pela rivalidade entre quatro operadores que forçou cortes tarifários de dois dígitos. A rede 4G do MTN Group já cobre 75% da população, e os pacotes com desconto da Airtel ajudaram-na a aumentar sua participação em 15 pontos percentuais em relação ao ano anterior. A persistente fraqueza da naira inflaciona as importações de equipamentos, mas os mandatos de fabricação local estimulam as cadeias de suprimentos domésticas e constroem resiliência nos planos de expansão de longo prazo.

O Quênia é o mercado de crescimento mais rápido, com uma CAGR de 11,94% até 2030. A combinação de banda larga e dinheiro móvel da Safaricom mantém o churn baixo e o ARPU alto, enquanto seu lançamento pioneiro de 5G abrange Nairóbi, Mombaça e Kisumu. As iniciativas governamentais de identidade eletrônica e saúde digital sustentam a demanda de base, e novos leilões de espectro criam espaço para adições de capacidade. A África do Sul mantém vantagens de escala e backhaul de fibra superior, embora os ventos econômicos contrários moderem a adoção de dados premium, levando as operadoras a estratégias de retenção baseadas em pacotes.

Os clusters emergentes incluem Marrocos, Gana, Egito e Tanzânia. O leilão de 5G de Marrocos em 2024 deu início aos lançamentos comerciais em Casablanca e Rabat, alinhando-se com programas de cidades inteligentes que amplificam a demanda empresarial. Gana elevou a penetração em 23% em 2024 com a melhoria da energia elétrica e esquemas de financiamento de smartphones. Mercados menores — Uganda, Zâmbia, Senegal — beneficiam-se de corredores de fibra no interior conectados a novos cabos costeiros, reduzindo os custos de trânsito e tornando os investimentos em banda larga rural mais viáveis, ampliando assim a pegada cumulativa do mercado de banda larga móvel na África.

Cenário Competitivo

O setor de banda larga móvel da África apresenta consolidação moderada: MTN Group, Vodacom Group e Airtel Africa operam em múltiplas jurisdições, agrupando aquisições e acelerando a difusão de novas tecnologias. A vantagem competitiva gira em torno da qualidade da rede; portanto, as operadoras investem pesadamente em rádios 5G, agregação de portadoras e atualizações de backhaul de fibra fornecidas por fornecedores como Ericsson e Huawei. As torres de hospedagem neutra e as alianças de roaming moderam os requisitos de capital enquanto preservam a diferenciação de serviços por meio de pacotes de conteúdo especializados, vínculos com fintech e estratégias de isenção de tarifas.

Os novos entrantes via satélite posicionam as constelações em órbita baixa terrestre como backhaul complementar para zonas remotas, desafiando os incumbentes em regiões esparsamente povoadas. Os especialistas em banda larga sem fio fixa exploram a onda milimétrica para campi empresariais, enquanto os MVNOs aproveitam o valor da marca para adquirir segmentos conscientes de preço sem possuir infraestrutura. Os reguladores influenciam a rivalidade por meio de preços de espectro, limites de propriedade local e mandatos de qualidade de serviço que coletivamente moldam as decisões de capex e as entradas no mercado, mantendo o mercado de banda larga móvel na África dinâmico, porém disciplinado.

As parcerias de inovação preenchem lacunas de capacidade: a Safaricom se associou à AWS para nós de borda que reduzem a latência para jogos e veículos autônomos; a Telkom SA coopera com o Microsoft Azure para conectividade de nuvem híbrida; e a oferta de dados ilimitados da Cell C tem como alvo estudantes e trabalhadores remotos. À medida que os ecossistemas digitais amadurecem, as operadoras agrupam recursos de identidade, pagamentos e armazenamento em nuvem, buscando receitas mais recorrentes e menor churn.

Líderes do Setor de Banda Larga Móvel na África

MTN Group

Vodacom Group

Airtel

Maroc Telecom

Safaricom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O MTN Group anunciou a construção de fibra no valor de USD 800 milhões na Nigéria, África do Sul e Gana, com meta de 2 milhões de instalações até 2027.

- Dezembro de 2024: O Vodacom Group concluiu a aquisição da Vodafone Egypt por USD 2,7 bilhões, adicionando a gigante norte-africana ao seu portfólio.

- Novembro de 2024: A Airtel Africa obteve financiamento sindicalizado de USD 1,25 bilhão para atualizações de rede em 14 mercados.

- Outubro de 2024: A Orange MEA lançou o 5G comercial em Marrocos e no Senegal, com foco em verticais empresariais.

Escopo do Relatório do Mercado de Banda Larga Móvel na África

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Outra Tecnologia |

| Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel |

| Consumidores |

| Empresas / Corporações |

| Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo |

| Mídias Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de Cobertura) |

| 1-6 GHz (Banda Média) |

| >6 GHz Onda Milimétrica e Terahertz |

| Argélia |

| Quênia |

| Marrocos |

| África do Sul |

| Nigéria |

| Gana |

| Egito |

| Tanzânia |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

| Por Tecnologia | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Outra Tecnologia | |

| Por Tipo de Serviço | Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Ponto de Acesso Móvel | |

| Por Usuário Final | Consumidores |

| Empresas / Corporações | |

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo | |

| Mídias Sociais e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Faixa de Espectro | Sub-1 GHz (Faixas de Cobertura) |

| 1-6 GHz (Banda Média) | |

| >6 GHz Onda Milimétrica e Terahertz | |

| Por País | Argélia |

| Quênia | |

| Marrocos | |

| África do Sul | |

| Nigéria | |

| Gana | |

| Egito | |

| Tanzânia | |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

Principais Perguntas Respondidas no Relatório

Qual CAGR o segmento de banda larga móvel da África espera até 2030?

O mercado está projetado para crescer a uma CAGR de 7,98% entre 2025 e 2030, impulsionado pela densificação do 4G e pela aceleração da adoção do 5G.

Qual país detém atualmente a maior participação?

A Nigéria lidera com 22,94% de participação, apoiada por uma taxa de penetração de smartphones de 51% e pela concorrência entre quatro operadores.

Qual tipo de serviço é o de crescimento mais rápido?

As assinaturas de ponto de acesso móvel estão previstas para crescer a uma CAGR de 23,88% à medida que as alternativas de banda larga sem fio fixa ganham preferência em áreas mal atendidas.

Com que rapidez o 5G está se expandindo pela África?

As conexões 5G estão definidas para crescer a uma CAGR de 31,37% à medida que os operadores implantam núcleos autônomos e espectro de banda média para atender casos de uso empresariais e de consumidores premium.

Qual é a maior restrição à cobertura rural?

A eletrificação limitada inflaciona o opex dos sites rurais em até 80%, desacelerando o lançamento apesar do compartilhamento de torres e dos pilotos de energia renovável.

Como os novos cabos submarinos estão afetando os custos?

Sistemas como o Equiano reduziram os preços de trânsito no atacado em cerca de 40% nos principais mercados, permitindo que os operadores ofereçam pacotes de dados maiores sem erodir as margens.

Página atualizada pela última vez em: