Tamanho e Participação do Mercado de SSD para Data Center na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

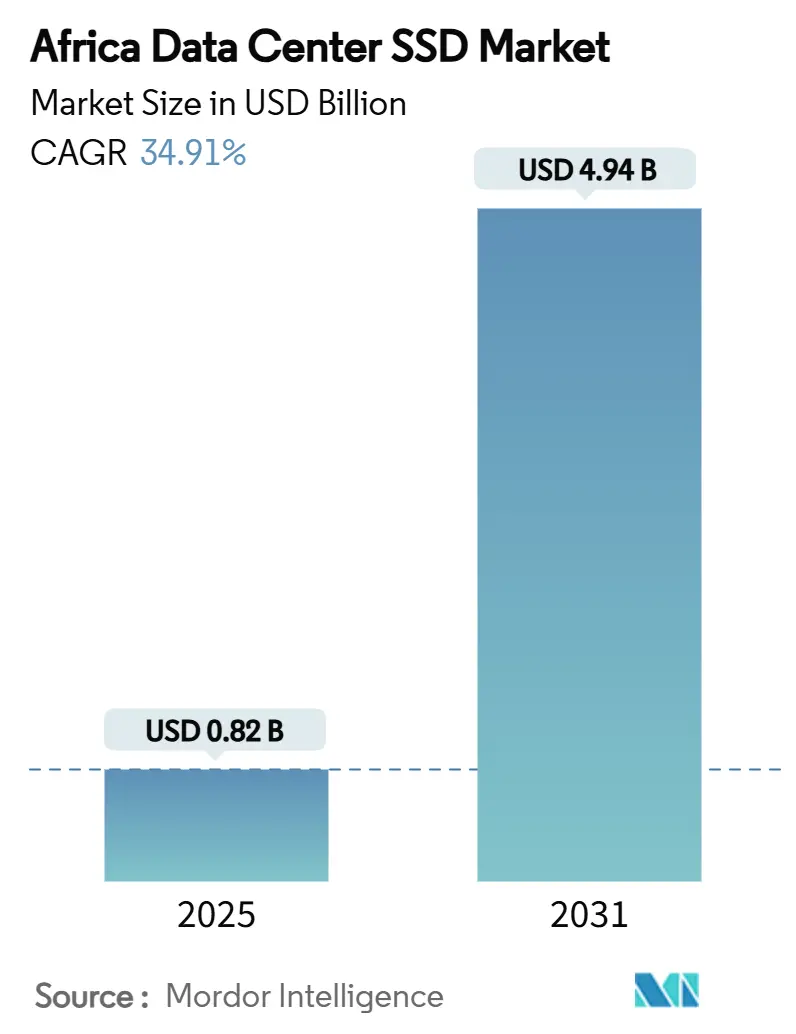

| Tamanho do Mercado (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 34.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na África por Mordor Intelligence

O tamanho do mercado de SSD para data center na África está em USD 819,70 milhões em 2025 e tem previsão de atingir USD 4.941,85 milhões até 2031, expandindo-se a um CAGR de 34,91% no período de 2025-2031. O avanço resulta da construção em hiperescala, dos mandatos de soberania de dados e da rápida migração de cargas de trabalho de inteligência artificial para armazenamento otimizado para memória flash. A África do Sul ancora a maioria das implantações regionais devido à conectividade consolidada, enquanto o boom de fintechs da Nigéria catalisa nova capacidade. As interfaces PCIe Gen5, o NAND TLC e as unidades de uso misto formam a especificação de base para novos racks, mas os fatores de forma EDSFF e as densidades QLC estão crescendo mais rapidamente. Instabilidade na rede elétrica, oscilações no preço do NAND e uma lacuna de competências em tecidos avançados moderam o crescimento, mas também impulsionam a inovação em campi movidos a energia solar e redes locais de suporte.

Principais Conclusões do Relatório

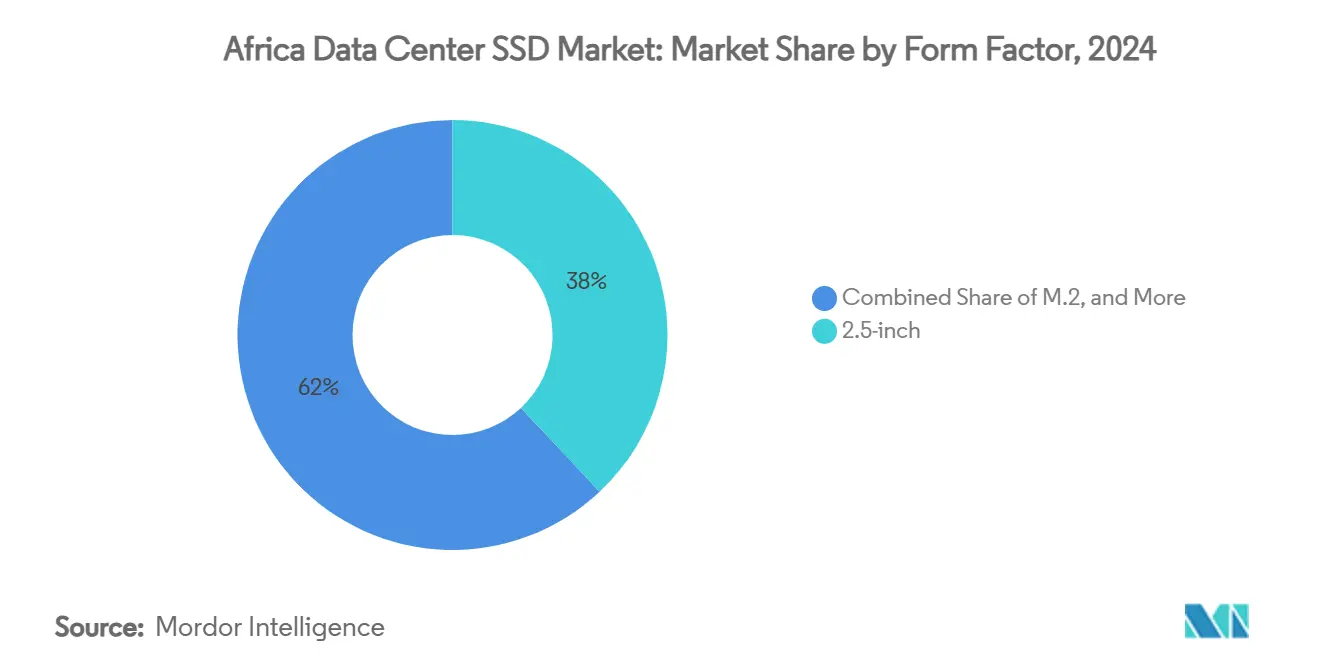

- Por fator de forma, as unidades de 2,5 polegadas responderam por 38% da participação do mercado de SSD para data center na África em 2024, enquanto o EDSFF deverá registrar um CAGR de 27,8% até 2031.

- Por interface, o PCIe liderou com 55% de participação na receita em 2024; SATA e SAS ficam atrás, enquanto o PCIe mantém o maior crescimento com CAGR de 21,4% até 2031.

- Por tecnologia NAND, o TLC capturou 62% de participação em 2024, enquanto o QLC deverá avançar a um CAGR de 26,1% no mesmo horizonte.

- Por arquitetura de unidade, os modelos de uso misto detinham 49% de participação em 2024, com as unidades de leitura intensiva esperadas para se expandir a um CAGR de 18,9%.

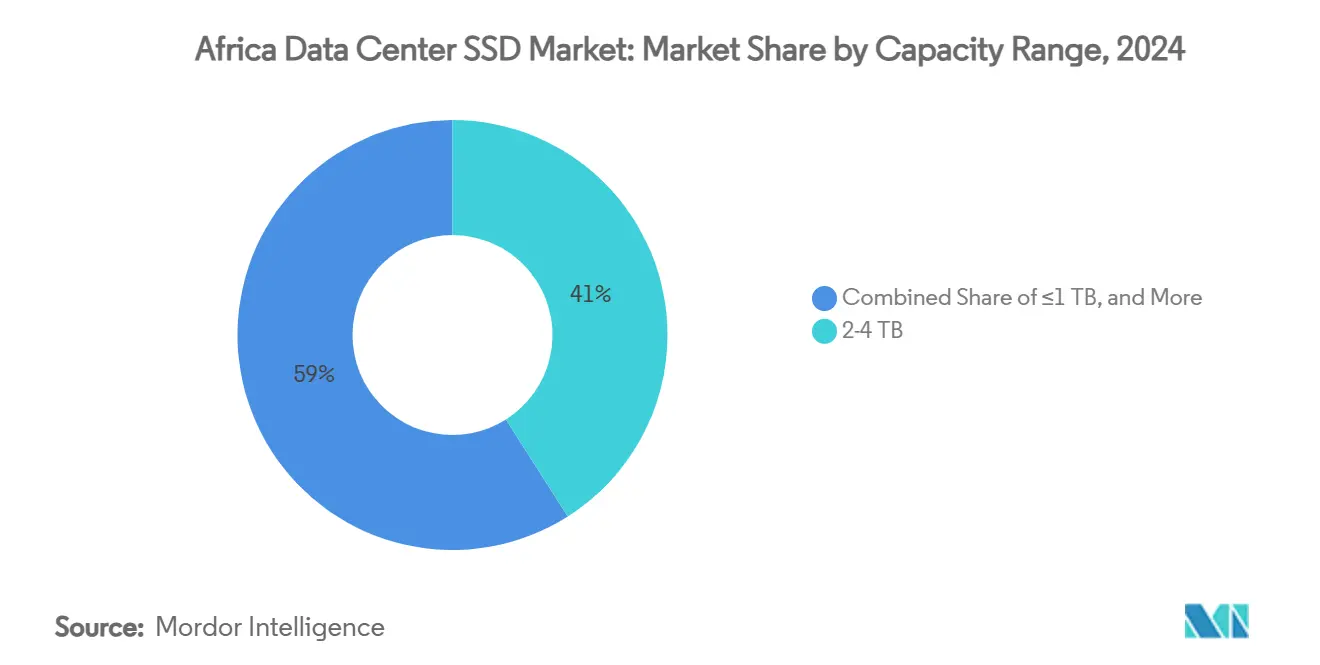

- Por faixa de capacidade, a faixa de 2-4 TB comandou 41% do tamanho do mercado de SSD para data center na África em 2024 e o nível ≥4 TB está posicionado para crescimento de CAGR de 24,7%.

- Por usuário final, os provedores de nuvem em hiperescala representaram 53% da receita em 2024, mas as instalações de nuvem de borda estão no caminho de um CAGR de 23,3%.

- Por geografia, a África do Sul liderou com 57% de participação em 2024; a Nigéria deverá crescer mais rapidamente com um CAGR de 29,2% até 2031.

Tendências e Perspectivas do Mercado de SSD para Data Center na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom africano de hiperescala e colocalização | +8.50% | África do Sul, Nigéria, Quênia, Egito | Médio prazo (2-4 anos) |

| Queda do USD/GB do NAND 3D | +6.20% | Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Atualização de inteligência artificial/análise para PCIe 5.0 | +4.80% | Nigéria, África do Sul, Quênia | Médio prazo (2-4 anos) |

| Legislação de soberania digital | +3.70% | Nigéria, Quênia, ECOWAS | Longo prazo (≥ 4 anos) |

| Novos cabos submarinos 2Africa e Equiano | +5.10% | Costas Oeste e Leste da África | Médio prazo (2-4 anos) |

| Iniciativas de data centers movidos a energia solar | +2.90% | Marrocos, Egito, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Africano de Hiperescala e Colocalização Elevando a Demanda por NVMe

Os operadores de hiperescala estão sustentando o mercado de SSD para data center na África por meio de investimentos superiores a USD 1 bilhão por campus, com instalações em Joanesburgo, Lagos e Nairóbi já adotando blocos de mais de 30 MW. Os operadores insistem em SSDs NVMe para cumprir os objetivos de nível de serviço de latência e estão padronizando o PCIe 5.0 em novos pods. As expansões de capacidade da Teraco para 228 MW ilustram como a densidade de armazenamento agora dita o posicionamento competitivo, especialmente quando os orçamentos de energia dos racks se aproximam de 50 kW [1]Teraco, "Teraco announces JB7 and a new R8 billion syndicated loan", teraco.co.za. Os provedores de colocalização replicam as melhores práticas de hiperescala, oferecendo compartimentos NVMe pré-cabeados que aceleram a integração de inquilinos. O resultado é um aperto na oferta de unidades NVMe empresariais, o que, por sua vez, eleva os preços médios de venda, mas consolida o NVMe como interface padrão. Os governos regionais acolhem essas construções porque as zonas locais de nuvem soberana cumprem a legislação nacional de dados e estimulam empregos qualificados.

Queda do USD/GB do NAND 3D Aproximando os SSDs da Paridade de Preço com os HDDs de Alto Desempenho

Contagens de camadas superiores a 400 em pilhas de NAND 3D reduziram os preços dos SSDs empresariais para USD 0,25-0,30 por GB, eliminando as barreiras de custo anteriores para os compradores africanos [2]Fonte: Blocks and Files, "Samsung Developing 400-Plus-Layer 3D NAND," blocksandfiles.com. Operadores que anteriormente dividiam cargas de trabalho entre memória flash e mídia rotativa agora adquirem matrizes totalmente flash diretamente, citando a redução de 60% na sobrecarga de resfriamento demonstrada no parque da Gijima. As quedas no custo do NAND também nivelam as distorções de capacidade, permitindo que unidades de 15 TB e 30 TB ingressem nos contratos convencionais. A elasticidade de preço é ainda amplificada pelas isenções regionais de impostos de importação para data centers de energia renovável, uma política adotada no Quênia e em Gana. No geral, o mercado de SSD para data center na África conquista uma base de clientes mais ampla à medida que telecomunicações de médio porte e universidades finalmente consideram a memória flash acessível para dados ativos.

Cargas de Trabalho de Inteligência Artificial/Análise em Fintechs e Telecomunicações Impulsionando Atualizações para PCIe 5.0

Os ecossistemas de pagamento móvel da África liquidam centenas de milhões de microtransações diárias que executam modelos de pontuação de fraude em tempo real. Plataformas nigerianas como a OPay requerem 12 GB/s por host para manter a latência de decisão abaixo de 800 µs. Os SSDs PCIe 5.0 com taxa de transferência sequencial de 14 GB/s tornam-se, portanto, obrigatórios. Os operadores de telecomunicações que atualizam para núcleos autônomos de 5G aplicam especificações idênticas para funções de plano de usuário e caches de conteúdo de borda, impulsionando a demanda sustentada por unidades PCIe Gen5 de mais de 60 TB. Os fornecedores capazes de garantir o fornecimento dessas peças capturam vitórias de design de alta margem, elevando o setor de SSD para data center na África em direção à adoção de tecidos avançados. A inferência de inteligência artificial de borda em filiais de varejo e saúde segue uma trajetória semelhante, cultivando um mercado de massa para placas de expansão PCIe 5.0 compactas.

Leis de Soberania Digital Localizando o Armazenamento no País

Regulamentações como a Lei de Proteção de Dados da Nigéria de 2023 proíbem que conjuntos de dados sensíveis saiam das fronteiras nacionais. As multinacionais devem, portanto, alugar ou construir racks dentro do país, traduzindo-se diretamente em novos pedidos de armazenamento em memória flash. Como cópias espelhadas em zonas de disponibilidade são obrigatórias, os volumes de capacidade frequentemente dobram em relação às alocações no exterior. Os fornecedores de SSD se beneficiam de recursos de criptografia que satisfazem as disposições legais sobre segurança de dados em repouso. Os países continuam a refinar as cláusulas transfronteiriças, mas o efeito no curto prazo é claro: o mercado de SSD para data center na África adiciona nós domésticos mais rapidamente do que o previsto anteriormente. As leis também estimulam uma camada de serviços - provedores locais de apagamento e destruição e depósitos certificados de RMA - que aprofunda a resiliência do ecossistema.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Instabilidade na rede elétrica sustentando os níveis de HDD | -4.20% | Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Volatilidade no preço do NAND comprimindo margens | -3.80% | Em todo o continente | Curto prazo (≤ 2 anos) |

| Escassez de depósitos de RMA inflacionando o custo total de propriedade | -2.10% | Restante da África (exceto África do Sul e Nigéria) | Longo prazo (≥ 4 anos) |

| Lacuna de competências em NVMe-oF e CXL | -1.90% | Principais polos tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade na Rede Elétrica Sustentando Camadas de Armazenamento a Frio Favoráveis a HDD

Quedas de tensão frequentes na África Ocidental forçam os operadores a manter matrizes de disco rotativo para conjuntos de dados de arquivamento que toleram tempo de inatividade. Embora a densidade da memória flash aumente, os custos econômicos do backup a diesel para dados majoritariamente ociosos permanecem desfavoráveis. As topologias híbridas persistem, diluindo a participação exclusiva de SSD em algumas construções. As reformas dos serviços públicos avançam lentamente, portanto os projetos em áreas ainda não desenvolvidas frequentemente dedicam alocações prioritariamente aos níveis de desempenho, atrasando a substituição total dos HDDs.

Volatilidade no Preço do NAND Comprimindo as Margens de Fornecedores e Integradores

As cotações spot de NAND empresarial em março de 2025 subiram mais de 10%, levando vários compradores africanos a adiar pedidos de SSD no primeiro trimestre. A depreciação da moeda local agrava o efeito, corroendo as margens dos integradores quando os contratos são denominados em USD. Os fornecedores mitigam o risco por meio de bloqueios trimestrais de preços, mas os revendedores de menor porte lutam com as oscilações de estoque. A volatilidade prolongada pode amortecer a trajetória de expansão do mercado de SSD para data center na África, especialmente entre empresas com financiamento próprio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Densidade Empresarial Impulsiona a Transição para EDSFF

O formato de 2,5 polegadas garantiu 38% da receita de 2024, pois os servidores em rack legados continuam sendo amplamente utilizados, equivalendo a USD 311 milhões do tamanho do mercado de SSD para data center na África naquele ano. No entanto, as remessas tendem a dispositivos E1.S e E3.L mais finos, pois os corredores de hiperescala estão migrando para barramentos de alimentação de 48 V. O CAGR de 27,8% do EDSFF reflete seu caminho de fluxo de ar superior e integridade de sinal, bem-vindos em instalações onde as temperaturas ambiente ultrapassam 30 °C.

A adoção contínua decorre da necessidade de atingir 60 TB por dispositivo sem exceder 25 W, uma especificação que os carregadores U.2 convencionais têm dificuldade em cumprir. Os suportes EDSFF também melhoram a capacidade de manutenção, permitindo que os técnicos troquem lâminas do corredor frio e reduzam o tempo médio de serviço. O mercado de SSD para data center na África, portanto, testemunha coexistência em vez de substituição abrupta; os compartimentos de borda e as micro-filiais permanecem com cartões M.2 por razões de peso e custo, enquanto as placas de expansão PCIe têm como alvo servidores GPU que não podem ceder um compartimento frontal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface: Dominância do PCIe Acelera com a Adoção do 5.0

O PCIe capturou 55% da receita em 2024 e prevê-se que se expanda a 21,4% ao ano à medida que as vias Gen5 dobram a taxa de transferência para 32 GT/s. As empresas que adotam análises em contêineres estipulam 4 milhões de IOPS aleatórios por nó, um número que apenas o NVMe em PCIe pode sustentar.

O SATA persiste quando as janelas de reconstrução excedem oito horas ou quando os controladores atingem o limite de 6 Gb/s. O SAS desfruta de fidelidade em nichos entre as telecomunicações que executam hosts Unix legados, mas seu prêmio de custo em relação ao PCIe reduz o apetite de aquisição. À medida que os fornecedores de controladores enviam suporte nativo a CXL, o PCIe sustentará as malhas de memória agrupada, aprofundando seu bloqueio. O mercado de SSD para data center na África, portanto, orienta os orçamentos de pesquisa e desenvolvimento para Gen5 e Gen6, relegando outras interfaces ao modo de manutenção.

Por Tecnologia NAND: O TLC Equilibra Desempenho e Economia

O TLC contribuiu com 62% da receita em 2024, mapeando 70 PB enviados para racks africanos. Os operadores escolhem o TLC pela durabilidade de 1 DWPD que satisfaz os padrões mistos de banco de dados e escrita de log.

O QLC, no entanto, se expande a um CAGR de 26,1% graças aos conjuntos de dados de treinamento de inteligência artificial e às bibliotecas de vídeo de alta rotatividade. Os fornecedores mitigam os limites de escrita do QLC ao fornecer camadas de tradução flash mais inteligentes e cache SLC dinâmico. O SLC e o MLC persistem em sistemas bancários centrais que não podem arriscar erros de bits não corrigíveis. No geral, as expectativas do mercado de SSD para data center na África giram em torno do TLC como âncora, enquanto o QLC abre níveis de ultradensidade para conteúdo e análises.

Por Arquitetura de Unidade: Flexibilidade de Uso Misto Atende a Diversas Cargas de Trabalho

As unidades de uso misto detinham 49% de participação em 2024, refletindo o mix heterogêneo de cargas de trabalho da África - pagamentos, telemetria de IoT e instantâneos de ERP frequentemente coexistem no mesmo cluster. Essas SKUs oferecem 3 DWPD e pontos de capacidade com custo equilibrado.

Os produtos de leitura intensiva, com estimativa de CAGR de 18,9%, encontram tração em caches de borda e pontos de presença de CDN que atingem 95% de proporção de leitura. As SKUs de escrita intensiva permanecem como defensoras dos bancos de dados OLTP nos principais bancos. O software de disposição em camadas com reconhecimento de carga de trabalho automatiza o posicionamento, mas os responsáveis por aquisições ainda especificam classes de durabilidade juntamente com a capacidade. Isso mantém o mercado de SSD para data center na África estratificado em camadas de durabilidade, apesar da convergência nas contagens de camadas NAND.

Por Faixa de Capacidade: Unidades de Alta Capacidade Atendem ao Crescimento dos Dados

A faixa de 2-4 TB gerou 41% das remessas de 2024, avaliadas em USD 335 milhões do tamanho do mercado de SSD para data center na África. O segmento oferece um ponto ideal familiar onde preço, densidade e redundância se intersectam nos grupos RAID existentes.

As unidades ≥4 TB, no entanto, registram um CAGR de 24,7% à medida que os fluxos de trabalho de inteligência artificial agora ingerem lagos de dados de 20 TB por iteração de modelo. O E3.S de 60 TB da Micron ilustra como é a capacidade com eficiência energética em climas africanos onde os custos de quilowatt-hora podem chegar a USD 0,36. Os operadores revisam os esquemas de proteção de dados - apagamento em vez de espelhamento - para mitigar os tempos de reconstrução em tais tamanhos. O nível inferior, ≤1 TB, continua relevante para dispositivos de filiais e lâminas de funções de rede virtualizadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança de Hiperescala Impulsiona a Evolução do Mercado

Os hiperescaladores consumiram 53% das remessas de 2024 e manterão domínio semelhante até 2030, embora os nós de nuvem de borda dentro de abrigos de telecomunicações cresçam 23,3% ao ano. As empresas e instituições financeiras representam uma demanda estável de dois dígitos à medida que a conformidade impulsiona o investimento em instalações locais.

Os provedores de colocalização posicionam seus racks como extensões transparentes das zonas de disponibilidade de hiperescala, absorvendo o excesso de campanhas de modelagem de inteligência artificial em pico de demanda. A diversificação da demanda garante que os fornecedores não possam ignorar nenhum nível: os bancos insistem em criptografia certificada FIPS, as telecomunicações precisam de conformidade NEBS, enquanto os novos entrantes de SaaS avaliam watts por TB acima de tudo. Essa variabilidade sustenta a resiliência no mercado mais amplo de SSD para data center na África.

Análise Geográfica

A África do Sul respondeu por 57% dos gastos de 2024, sustentada por um ecossistema maduro de hotel de operadoras e chegadas de cabos submarinos em Cidade do Cabo e Durban. Os incentivos fiscais do governo para micro-redes renováveis protegem ainda mais as margens operacionais.

A Nigéria lidera o crescimento com CAGR de 29,2% à medida que os volumes de fintechs aumentam e a Lei de Proteção de Dados exige hospedagem soberana. Os operadores em Lagos se agrupam próximos aos nós de transmissão de 330 kV para estabilidade da rede, mas ainda implantam 10 MW de reservas a diesel para proteger as matrizes flash de quedas de frequência.

O Quênia capitaliza os recursos de energia geotérmica para atrair compromissos de hiperescala superiores a USD 1 bilhão. Adis Abeba, Cairo e Casablanca seguem, cada uma combinando acordos de compra de energia renovável com acesso estratégico a cabos. O segmento do Restante da África se beneficia de novos ramais de cabos e da adoção de nuvem pela diáspora, mas enfrenta escassez de competências que retardam implantações complexas de tecidos flash. Combinadas, essas geografias mantêm o mercado de SSD para data center na África em uma curva de adoção acelerada em comparação com outras regiões emergentes.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, embora os principais provedores consolidem participação por meio de alianças locais. Samsung, Western Digital e Micron excedem coletivamente 45% de participação em remessas, aproveitando portfólios de ponta a ponta das linhas cliente a empresarial. Kioxia e SK Hynix exploram o QLC de alta densidade para se diferenciar em arquivos de inteligência artificial, enquanto Pure Storage e NetApp fazem parceria com provedores regionais de serviços de internet para serviços gerenciados de memória flash.

Os movimentos estratégicos incluem a aquisição de USD 3,5 bilhões da Teraco pela Digital Realty, que garante demanda cativa por unidades Gen5 certificadas. O lançamento do modelo de 60 TB pela Micron demonstra uma corrida armamentista em densidade de rack, crucial onde os custos de energia podem limitar a expansão. Os fornecedores associam o hardware a pacotes de serviços profissionais focados em conformidade, refletindo a prioridade do cliente por soluções de soberania prontas para uso.

Os novos entrantes têm como alvo clusters de nuvem de borda com kits E1.S robustecidos classificados para temperaturas de entrada de 55 °C. Os titulares respondem com extensões de garantia correspondentes às implantações solares, reforçando o bloqueio onde os riscos de tempo de atividade excedem a tolerância. À medida que a consolidação continua, os integradores de sistemas locais se voltam para serviços de valor agregado - apagamento de dados, auditoria de firmware e inventário de peças de reposição a frio - para permanecerem relevantes no mercado de SSD para data center na África.

Líderes do Setor de SSD para Data Center na África

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kioxia apresentou os SSDs NVMe PCIe 5.0 CM9 de até 61,44 TB para cargas de trabalho de inteligência artificial.

- Março de 2025: A Microsoft alocou USD 297 milhões para ampliar as zonas de nuvem e inteligência artificial da África do Sul até 2027.

- Janeiro de 2025: A Western Digital reportou USD 4,29 bilhões em receita fiscal do segundo trimestre; a nuvem impulsionou 55%.

- Dezembro de 2024: O Google ingressou em uma injeção de caixa de USD 90 milhões na Cassava Technologies para escalar a capacidade africana.

- Novembro de 2024: A Teraco garantiu ZAR 8 bilhões em dívida para elevar a capacidade para 228 MW e financiar uma fazenda solar.

Escopo do Relatório do Mercado de SSD para Data Center na África

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Placa de Expansão PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1 DWPD) |

| Uso Misto (3 DWPD) |

| Escrita Intensiva (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocalização / Neutras em Operadoras |

| Data Centers Empresariais e de Serviços Financeiros |

| África do Sul |

| Nigéria |

| Quênia |

| Egito |

| Marrocos |

| Restante da África |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) |

| M.2 | |

| Placa de Expansão PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Por Interface | SATA |

| SAS | |

| PCIe | |

| Por Tecnologia NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por Arquitetura de Unidade | Leitura Intensiva (1 DWPD) |

| Uso Misto (3 DWPD) | |

| Escrita Intensiva (10 DWPD) | |

| Por Faixa de Capacidade | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Por Usuário Final | Provedores de Nuvem em Hiperescala |

| Instalações de Colocalização / Neutras em Operadoras | |

| Data Centers Empresariais e de Serviços Financeiros | |

| Por País | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Marrocos | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de SSD para data center na África?

O mercado está avaliado em USD 819,70 milhões em 2025 e deve crescer acentuadamente nos próximos cinco anos.

Qual país lidera os gastos em SSDs para data center na África?

A África do Sul respondeu por 57% da receita regional em 2024 devido ao seu ecossistema de data center consolidado e à infraestrutura confiável.

Qual fator de forma cresce mais rapidamente?

As unidades EDSFF (E1.S/E1.L/E3) mostram o maior crescimento, com previsão de CAGR de 27,8% até 2030, à medida que os operadores buscam maior densidade por rack.

Qual é o papel das leis de soberania digital?

As leis nacionais de proteção de dados na Nigéria e no Quênia obrigam as organizações a hospedar dados localmente, impulsionando diretamente a demanda por capacidade de SSD dentro do país.

Como a volatilidade no preço do NAND afeta os compradores africanos?

As oscilações de preço comprimem as margens dos integradores e podem atrasar projetos de atualização, especialmente em mercados onde os orçamentos de aquisição são sensíveis a importações denominadas em USD.

Qual segmento de usuário final gera maior demanda?

Os provedores de nuvem em hiperescala representam 53% das remessas de 2024, mas os nós de nuvem de borda dentro das redes de telecomunicações são o grupo de clientes de crescimento mais rápido.

Página atualizada pela última vez em: