Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

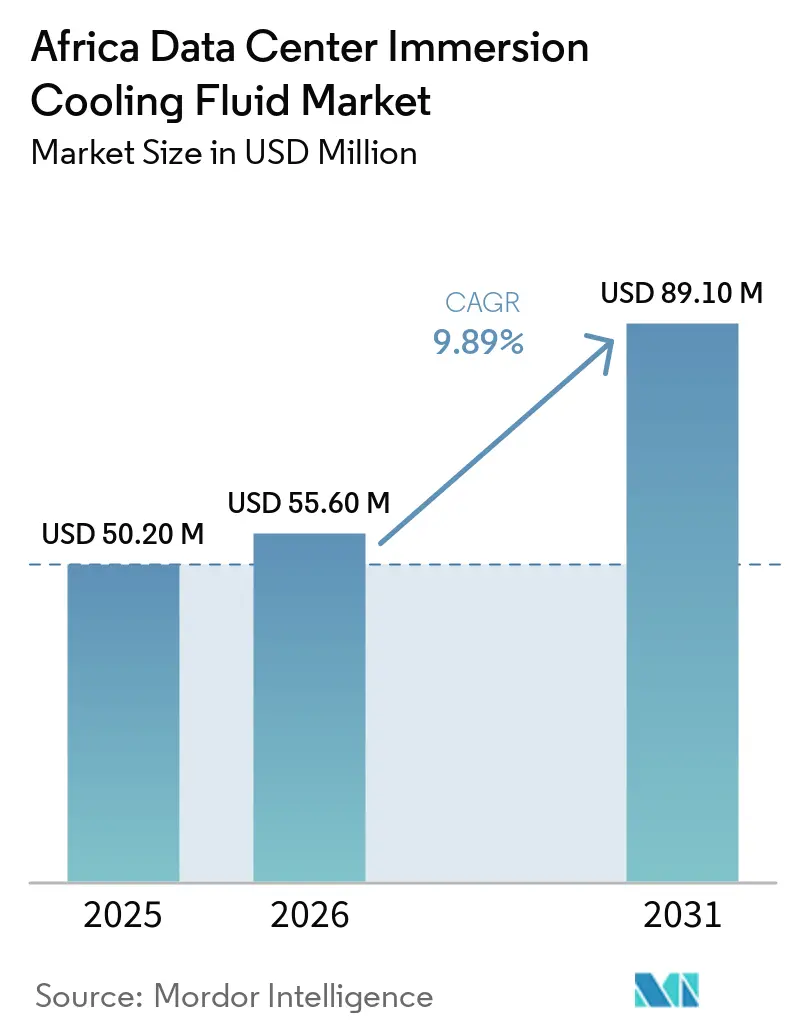

| Tamanho do mercado no ano base (2025) | 50.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 55.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 89.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers na África pela Mordor Intelligence

O tamanho do mercado de fluido de resfriamento por imersão para data centers na África está projetado para expandir de USD 50,20 milhões em 2025 e USD 55,60 milhões em 2026 para USD 89,10 milhões até 2031, registrando um CAGR de 9,89% entre 2026 e 2031. A rápida construção de instalações de hiperescala em Joanesburgo e Nairóbi, a inflação dos preços de eletricidade e o aumento da densidade computacional de IA/ML sustentam a demanda por fluidos de imersão, enquanto a saída da 3M do mercado de PFAS direciona os gastos para substitutos à base de bio-ésteres. África do Sul e Nigéria contribuíram conjuntamente com mais de 60% da receita de 2025, porém o Quênia registra a expansão mais rápida à medida que os incentivos fiscais para data centers impulsionam as aprovações de projetos. O óleo mineral manteve a maior participação graças à vantagem de preço, enquanto os bio-ésteres apresentam o crescimento mais rápido devido aos mandatos de ESG. Os sistemas monofásicos dominam as implantações atualmente, mas as variantes bifásicas estão escalando dentro das instalações de hiperescala para maximizar a economia de energia. A intensidade competitiva permanece moderada; fornecedores químicos globais estão se associando a integradores locais para garantir licitações nacionais, enquanto misturadores regionais buscam oportunidades de substituição de importações.

Principais Conclusões do Relatório

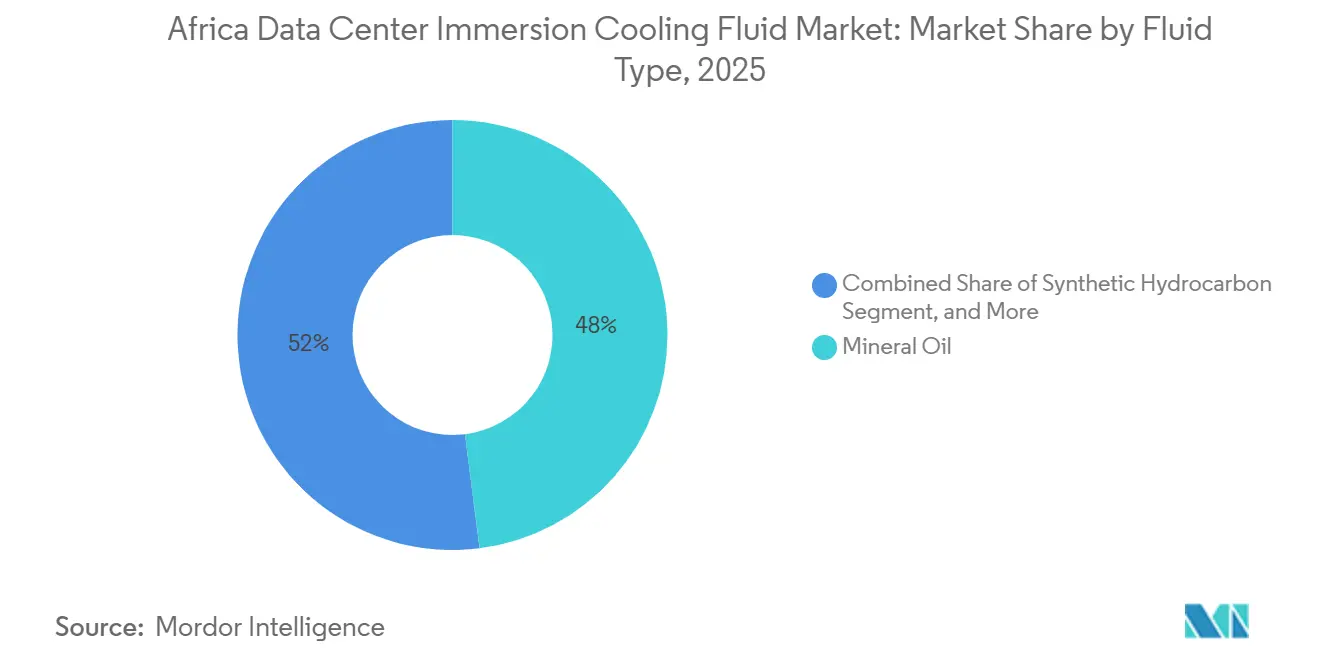

- Por tipo de fluido, o óleo mineral liderou com 48,0% da participação do mercado de fluido de resfriamento por imersão para data centers na África em 2025.

- Por tipo de fase, os sistemas monofásicos responderam por 73,5% do tamanho do mercado de fluido de resfriamento por imersão para data centers na África em 2025.

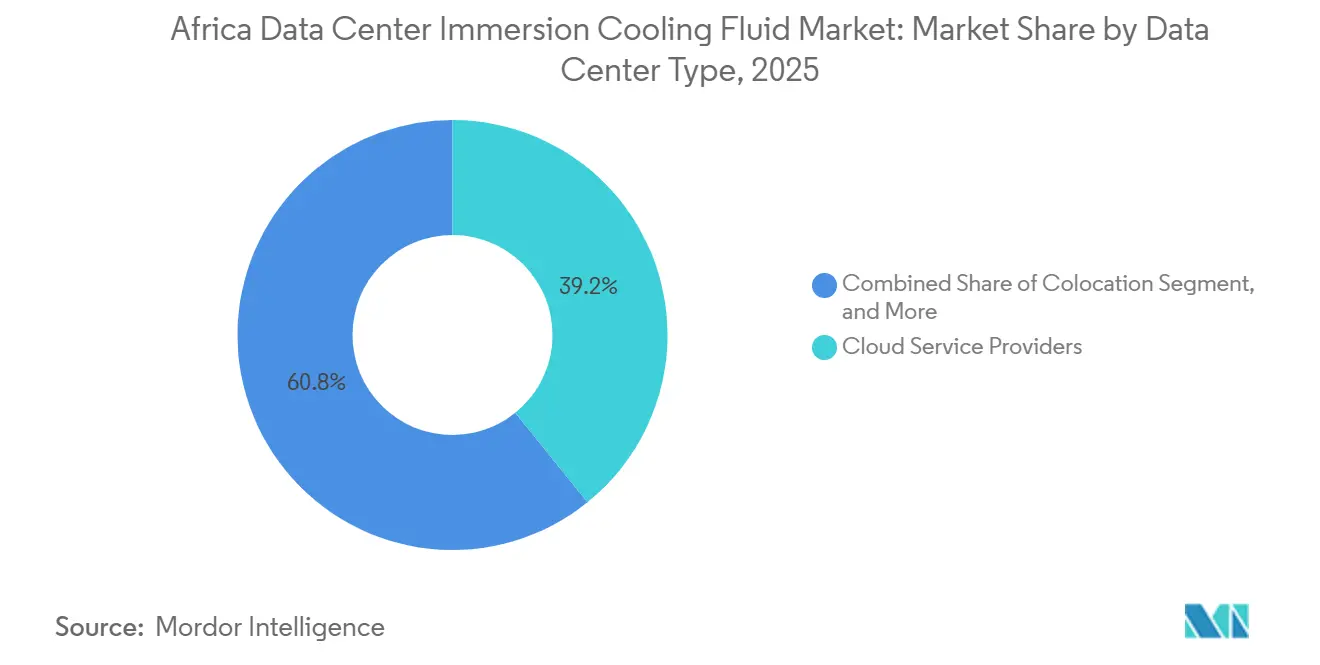

- Por tipo de data center, os provedores de serviços em nuvem detiveram 39,2% da participação de receita em 2025.

- Por setor de usuário final, TI/ITES capturou 40,1% dos gastos de 2025.

- Por geografia, África do Sul e Nigéria comandaram coletivamente 60% da receita de 2025, enquanto o Quênia é o país de crescimento mais rápido com CAGR de dois dígitos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers na África

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansões de hiperescala nos corredores de Joanesburgo e Nairóbi | +2.8% | África do Sul, Quênia, Nigéria | Médio prazo (2-4 anos) |

| Aumento das tarifas de eletricidade impulsionando a otimização do TCO | +2.1% | Nigéria, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Grave estresse hídrico na Cidade do Cabo e no Sahel favorecendo o resfriamento líquido | +1.9% | África do Sul, Sahel da África Ocidental | Longo prazo (≥ 4 anos) |

| Clusters de IA/ML pan-africanos para fintechs e comércio eletrônico | +1.7% | Nigéria, Quênia, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Incentivos fiscais para data centers sob a Lei de Promoção de Investimentos do Quênia | +1.2% | Quênia, África Oriental | Médio prazo (2-4 anos) |

| Transição para fluidos bio-ésteres livres de PFAS para relatórios de ESG | +1.0% | África do Sul, Nigéria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de hiperescala nos corredores de Joanesburgo e Nairóbi

Os dois corredores de data centers mais ativos da África estão agora ancorados pela expansão de instalações de USD 442 milhões da Teraco e pelo plano de entrada de USD 390 milhões da Equinix, ambos especificando salas prontas para imersão capazes de racks acima de 100 kW. A alta densidade de fibra óptica, os hotéis de operadoras e a proximidade de cabos submarinos permitem que os operadores garantam latência inferior a 40 ms para hubs europeus, um pré-requisito para cargas de trabalho de treinamento de GPU. Os financiadores de projetos insistem em metas de PUE abaixo de 1,2, efetivamente consolidando o resfriamento líquido como a arquitetura de referência. Os fabricantes de equipamentos (OEMs) acompanham o investimento, instalando depósitos de estoque antecipado nos condados de Gauteng e Kiambu para reduzir os prazos de entrega de sistemas de fluidos. O efeito de agrupamento reduz os custos logísticos para fornecedores de dielétricos, tornando os contratos em volume viáveis para construções em metrópoles secundárias.

Aumento das tarifas de eletricidade impulsionando a otimização do TCO

O salto da tarifa Banda A da Nigéria para NGN 225/kWh (USD 0,14/kWh) em 2024 elevou as despesas operacionais em mais de 30% para instalações Tier III. A tarifa comercial do Quênia está ainda mais alta, em USD 0,202/kWh, enquanto o reajuste da Eskom na África do Sul em 2025 representa em média 18,7% para grandes consumidores de energia. O resfriamento por imersão reduz o consumo dos ventiladores dos servidores e elimina as cargas dos chillers, diminuindo as necessidades de energia em 40-50% e aproximando o PUE combinado de 1,05, o que por sua vez reduz os períodos de retorno em dois a três anos. Os CFOs agora incorporam cenários de inflação tarifária nos memorandos de investimento, frequentemente concluindo que o resfriamento líquido é a opção de menor custo após o quarto ano de vida útil do ativo. A pressão tarifária também aumenta o interesse em microrredes de energia solar combinada com baterias no local, cujo capex se alinha naturalmente com a menor pegada de HVAC do resfriamento por imersão.

Grave estresse hídrico na Cidade do Cabo e no Sahel favorecendo o resfriamento líquido

O racionamento do Dia Zero em 2025 novamente limitou as alocações de água municipal nas zonas industriais da Cidade do Cabo, forçando vários data centers resfriados a ar a adotar cronogramas de desligamento parcial. Os sistemas de imersão consomem água insignificante, permitindo que os operadores cumpram as diretrizes de seca sem reduzir as cargas de TI. A aridez crônica do Sahel afeta o desempenho das torres de resfriamento, provocando picos de temperatura que os projetos de imersão evitam ao utilizar circuitos dielétricos selados. Os governos locais incorporam cada vez mais fatores de uso de água nas análises de impacto ambiental, concedendo aos projetos de imersão um processo de licenciamento mais rápido.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Água Potável," WHO.int A Ilha Maurício costeira apresenta um caminho diferente com ar-condicionado de água do mar, porém seu referencial de economia de energia de 86% ainda fica atrás da eficiência dos tanques bifásicos atualmente em fase piloto em Gauteng.

Clusters de IA/ML pan-africanos para fintechs e comércio eletrônico

A rede de pagamentos de 40 países da Flutterwave gera cargas de inferência intermitentes superiores a 30 kW por rack, muito além dos envelopes tradicionais de CRAH.[2]Flutterwave, "Visão Geral da Empresa e Expansão," Flutterwave.com A McKinsey prevê que as receitas de fintechs crescerão de USD 10 bilhões em 2023 para USD 47 bilhões até 2028, equivalendo a uma quadruplicação do poder de processamento de transações. Para manter a latência de detecção de fraudes em nível de milissegundos, os operadores colocam clusters de GPU em Lagos, Nairóbi e Casablanca, onde a imersão permite maior densidade sem gargalos de fluxo de ar. As sandboxes regulatórias de IA geridas pela NITDA da Nigéria e pela CAK do Quênia estimulam ainda mais o treinamento local de modelos, que se beneficia da uniformidade térmica do resfriamento líquido. Os nós de computação de borda que suportam agentes de pagamento móvel em zonas rurais também favorecem tanques selados, que toleram poeira e altas temperaturas ambiente melhor do que equipamentos baseados em ventiladores.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de mistura local de dielétricos especiais inflacionando as importações | –1.8% | África Ocidental e Central | Médio prazo (2-4 anos) |

| CAPEX inicial mais elevado em comparação com o resfriamento a ar convencional | –1.5% | Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Ausência de normas de segurança de resfriamento por imersão específicas para a África | –1.2% | Continental | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos em meio à eliminação gradual global de PFAS | –0.9% | Mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mistura local de dielétricos especiais inflacionando as importações

Apenas duas instalações na África Subsaariana possuem linhas de mistura certificadas pela ISO para fluidos dielétricos, forçando a maioria dos compradores a importar o produto acabado com fretes superiores a USD 3.000 por tanque ISO.[3]C&EN, "Saída da 3M do Mercado de PFAS Cria Disrupção na Cadeia de Suprimentos," Cen.acs.org As tarifas variam entre 5-10% dependendo da classificação do código SH, e a escassez de câmbio frequentemente atrasa o desembaraço aduaneiro por semanas, deixando os racks ociosos. Operadores menores não conseguem atingir as quantidades mínimas de pedido, pagando prêmios à vista de 15-20% acima dos preços contratuais. Empresas químicas domésticas consideraram acordos de mistura por encomenda, porém os elevados requisitos de pureza das matérias-primas desestimulam o investimento sem volumes garantidos de compra obrigatória. Até que a capacidade local melhore, o risco de fornecimento e o elevado custo de desembarque limitarão a adoção em metrópoles sensíveis ao preço.

CAPEX inicial mais elevado em comparação com o resfriamento a ar convencional

Tanques de imersão, unidades de distribuição de refrigerante (CDUs) e estoque de fluidos acrescentam USD 200-300 por servidor em comparação com o confinamento de corredor quente, dobrando os orçamentos mecânicos e elétricos iniciais para novas construções na Nigéria e no Quênia. Os bancos regionais cobram juros de dois dígitos, prolongando os prazos de equilíbrio para operadores sem fluxos de receita denominados em dólares. Embora o custo total de propriedade melhore a longo prazo, os CFOs frequentemente priorizam a liquidez de curto prazo em detrimento das economias ao longo do ciclo de vida quando a volatilidade cambial obscurece os modelos de retorno. Pacotes de arrendamento de equipamentos e financiamento de fornecedores existem, porém frequentemente exigem garantias em moeda forte que as empresas locais não possuem. Consequentemente, alguns desenvolvedores adiam a adoção do resfriamento por imersão até as fases de expansão, quando o fluxo de caixa da capacidade inicial pode subsidiar o prêmio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Bio-ésteres ganham impulso de ESG

O óleo mineral garantiu a maior participação de 48,0% do mercado de fluido de resfriamento por imersão para data centers na África em 2025, devido ao preço favorável e à ampla disponibilidade. Os bio-ésteres, embora mais caros, registram o CAGR mais rápido do segmento, de 11,9%, à medida que os gestores de ativos examinam as divulgações de sustentabilidade. O tamanho do mercado de fluido de resfriamento por imersão para data centers na África para bio-ésteres está projetado para crescer acentuadamente à medida que os mandatos livres de PFAS se expandem pelos marcos de aquisição. Os hidrocarbonetos sintéticos visam aplicações de nicho de alto calor, enquanto os produtos à base de fluorocarbono apresentam tendência de queda após as proibições de PFAS.

Fornecedores de bio-ésteres como TotalEnergies (BioLife) e Cargill (NatureCool) destacam as vantagens de biodegradabilidade para licitantes de hiperescala, e a aliança da Chemours com a Navin Fluorine em maio de 2025 adiciona produção de Opteon mais próxima do continente. Formuladores locais exploram matérias-primas derivadas de palma para reduzir as contas de importação, embora os obstáculos de financiamento persistam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fase: Sistemas bifásicos visam a hiperescala

Os projetos monofásicos representaram 73,5% da receita de 2025, ancorando a participação do mercado de fluido de resfriamento por imersão para data centers na África entre os operadores que buscam uma implantação simples. As instalações bifásicas, embora ainda sejam minoria hoje, têm previsão de crescimento anual de 11,7% à medida que permitem densidades de rack de GPU superiores a 100 kW. O tamanho do mercado de fluido de resfriamento por imersão para data centers na África para fluidos bifásicos poderá dobrar até 2030 se os clusters de IA de hiperescala adotarem a topologia em escala.

O lançamento de CDUs modulares da Johnson Controls em setembro de 2025 mitiga os receios de complexidade ao oferecer expansão plug-and-play; os primeiros pilotos em Lagos e Nairóbi demonstram 20% de economia no TCO em comparação com retrofits de resfriamento a ar mais CRAH.

Por Tipo de Data Center: A computação de borda impulsiona a demanda distribuída

Os provedores de serviços em nuvem contribuíram com 39,2% dos gastos de 2025, estabelecendo o referencial para o mercado de fluido de resfriamento por imersão para data centers na África. As instalações de borda, no entanto, registram um CAGR de 12,7% à medida que as operadoras de telecomunicações e fintechs instalam micro data centers próximos a aglomerados populacionais para reduzir a latência. O hub de processamento da Visa em Joanesburgo exemplifica a arquitetura adjacente à borda que se apoia na imersão para minimizar as partes móveis em locais remotos.

Os operadores de colocalização ampliam sua presença para capturar a demanda multilocatária, enquanto as instalações empresariais no local desaceleram em meio ao racionamento de capital. Os governos adicionam pods de imersão dentro de nuvens soberanas que hospedam sistemas nacionais de identidade e tributação, frequentemente financiados por meio de veículos público-privados apoiados por bancos de desenvolvimento regionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: A digitalização da saúde acelera a demanda

Os usuários de TI/ITES detiveram 40,1% da receita de 2025, sustentando a participação do mercado de fluido de resfriamento por imersão para data centers na África com a terceirização contínua para a nuvem. As cargas de trabalho de saúde, no entanto, avançarão a um CAGR de 11,05%, refletindo as expansões de telemedicina, imagens PACS e análise genômica. O tamanho do mercado de fluido de resfriamento por imersão para data centers na África vinculado à saúde está previsto para superar o BFSI após 2027, apoiado por programas de saúde eletrônica financiados por doadores.

A modernização do BFSI permanece robusta à medida que o Ecobank e outros consolidam o core banking em hardware com capacidade de IA, enquanto as equipes de streaming de mídia adaptam racks de imersão para gerenciar picos de transcodificação. A demanda do setor de defesa e público persiste, mas é limitada por ciclos orçamentários e autorizações de segurança cibernética.

Análise Geográfica

A África do Sul ancora a receita regional com redes de fibra maduras e códigos de construção verde proativos que legitimam o CAPEX de imersão. A Nigéria segue, impulsionada pelos volumes de transações de fintechs e pelas diretrizes de localização de dados que elevam as densidades de rack. O Quênia, beneficiado por isenções fiscais sob a Lei de Promoção de Investimentos, registra o maior CAGR, atraindo o primeiro hall de imersão certificado pela OCP da África Oriental no quarto trimestre de 2025. Egito e Marrocos ocupam o próximo nível; o campus planejado de USD 450 milhões do Cairo aproveita a abundante capacidade solar, enquanto a combinação de energia eólica e hidrelétrica de dupla alimentação de Casablanca comercializa o local como Pronto para Zero Emissões Líquidas. Os mercados do restante da África, notadamente Gana e Costa do Marfim, abrem pods menores próximos aos pontos de aterrissagem de cabos, usando a imersão para compensar o fornecimento não confiável de peças de HVAC.

Os diferenciais de custo de eletricidade moldam os padrões de implantação; os acordos de PPA à vista da Nigéria excedem USD 0,14/kWh, enquanto Marrocos garante energia solar abaixo de USD 0,08/kWh, influenciando o cálculo de retorno dos fluidos. A escassez de água inclina ainda mais as escolhas; a Cidade do Cabo exige cortes de 40% no consumo de água em novas construções, tornando as torres evaporativas resfriadas a ar inviáveis. A volatilidade cambial introduz risco de custo de importação, levando alguns operadores a estocar reservas de fluidos para seis meses.

A harmonização de políticas está atrasada; as regras de fluxo de dados transfronteiriços e os tratados de dupla tributação permanecem inconsistentes, levando as multinacionais a replicar capacidade em várias jurisdições. No entanto, os corredores de fibra pan-regionais (cabo 2Africa) comprimirão a latência e poderão estimular retrofits de imersão em metrópoles secundárias até 2028.

Cenário Competitivo

Os grandes grupos químicos globais, Chemours, ExxonMobil e TotalEnergies, fornecem a maior parte dos volumes de fluidos, porém nenhum supera uma participação individual de 12%, e os cinco primeiros juntos controlam aproximadamente 35%. Integradores de sistemas como Vertiv, Submer e Schneider Electric agrupam tanques, CDUs e plataformas de monitoramento. O acordo de USD 850 milhões da Schneider com a Motivair adicionou um portfólio proprietário de refrigerantes que ressoa com as RFPs de hiperescala.

Os participantes locais exploram parcerias de mistura por encomenda para reduzir os custos de desembarque. A fabricante nigeriana de produtos químicos especiais Notore está pilotando a purificação de óleo base para reutilização, enquanto a Sasol da África do Sul analisa o coprocessamento de bio-ésteres. Os novos entrantes no mercado se diferenciam por meio da conformidade com ESG; a Engineered Fluids promove formulações 100% biodegradáveis, enquanto a BitCool atrai mineradores de GPU com envelopes térmicos garantidos por garantia.

Os serviços complementares ganham importância; os fornecedores agora incorporam análises de detecção de vazamentos e recuperação de fluidos no local em contratos plurianuais. À medida que os marcos de aquisição fazem referência cada vez mais às diretrizes da OCP e da FM Global, os fornecedores que obtiverem certificação antecipada deverão capturar uma participação desproporcional dos mercados de adotantes tardios.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers na África

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Vertiv

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Chemours e Navin Fluorine iniciam a produção de fluido bifásico Opteon™ sob um acordo de licenciamento de tecnologia plurianual.

- Julho de 2025: A Visa inaugura seu primeiro data center africano em Joanesburgo, com tanques de imersão de rack completo para cargas de trabalho de autorização de pagamentos.

- Setembro de 2025: A Johnson Controls lança CDUs modulares otimizadas para resfriamento bifásico, permitindo que blocos de 1 MW sejam adicionados sem tempo de inatividade do processo.

- Outubro de 2024: A Schneider Electric conclui a aquisição da Motivair por USD 850 milhões, integrando a propriedade intelectual de refrigerantes à sua linha Galaxy.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers na África

| Óleo Mineral |

| Hidrocarboneto Sintético |

| Fluidos à Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Monofásico |

| Bifásico |

| Provedores de Serviços em Nuvem |

| Colocalização |

| No Local / Empresarial / Borda |

| TI / ITES |

| BFSI |

| Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| África do Sul |

| Nigéria |

| Quênia |

| Egito |

| Marrocos |

| Restante da África |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético | |

| Fluidos à Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Monofásico |

| Bifásico | |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem |

| Colocalização | |

| No Local / Empresarial / Borda | |

| Por Setor de Usuário Final | TI / ITES |

| BFSI | |

| Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Outros Usuários Finais | |

| Por País | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Marrocos | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por fluido de resfriamento por imersão está crescendo nos data centers africanos?

Os gastos agregados estão projetados para atingir USD 89,1 milhões até 2031, equivalendo a um CAGR de 9,89% no período.

Qual tipo de fluido está ganhando maior impulso entre os operadores africanos?

As formulações de bio-ésteres registram o maior CAGR de 11,9% à medida que os proprietários de data centers migram para alternativas livres de PFAS e em conformidade com ESG, enquanto o óleo mineral permanece o líder em volume.

Por que os sistemas de resfriamento bifásico estão atraindo construtores de hiperescala?

A topologia suporta densidades de rack acima de 100 kW, proporciona reduções no consumo de energia que aproximam o PUE de 1,05 e agora é mais fácil de implantar após o lançamento das CDUs modulares da Johnson Controls em 2025.

Como as crescentes tarifas de eletricidade em mercados como a Nigéria influenciam as escolhas de resfriamento?

Tarifas tão altas quanto USD 0,14/kWh tornam as economias de energia críticas; as soluções de imersão podem reduzir a energia de resfriamento em 40-50%, frequentemente compensando seu custo inicial mais elevado em poucos anos.

Qual é o papel dos mandatos de sustentabilidade na seleção de fluidos?

Os investidores institucionais exigem cada vez mais divulgações ambientais, levando os operadores a substituir os fluorocarbonos à base de PFAS por bio-ésteres biodegradáveis para garantir financiamento e atender aos marcos de relatórios.

O risco na cadeia de suprimentos é uma preocupação após a retirada da 3M dos fluidos PFAS?

Sim; a saída aperta o fornecimento global de refrigerantes à base de fluorocarbono, portanto os compradores africanos se protegem fazendo pedidos antecipados de estoque ou adquirindo de novos entrantes como a linha Opteon da Chemours-Navin Fluorine.

Página atualizada pela última vez em: