Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Afeganistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

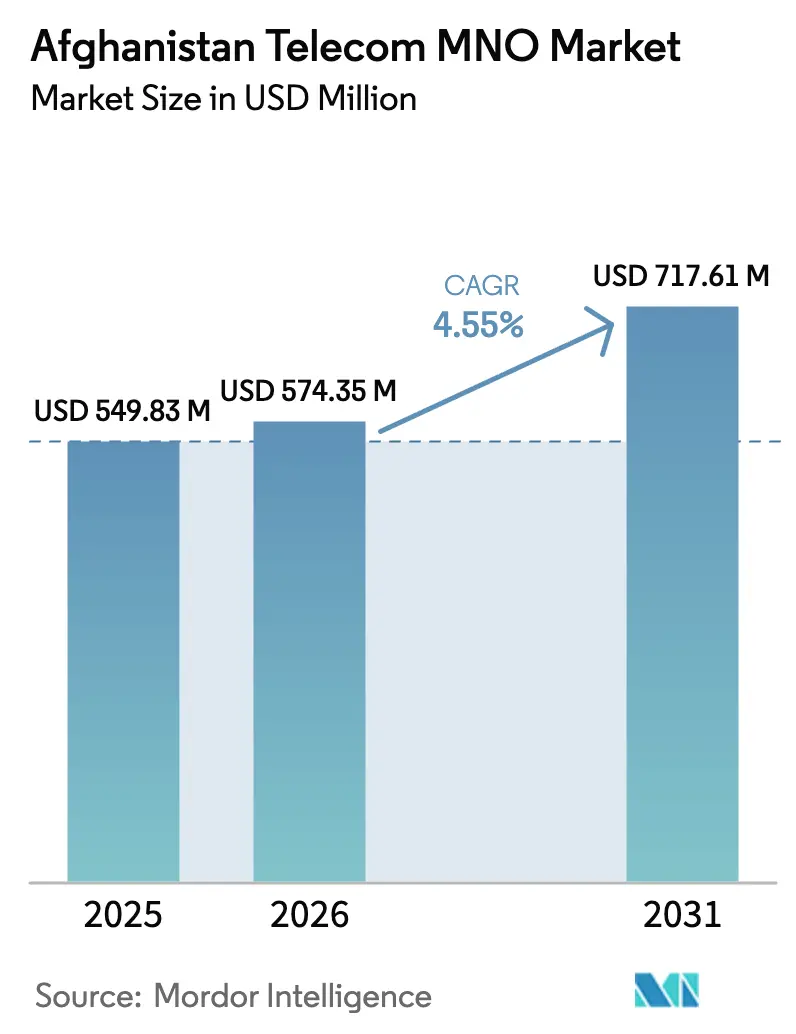

| Tamanho do mercado no ano base (2025) | 549.83 Milhões de dólares |

| Tamanho do Mercado (2026) | 574.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 717.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

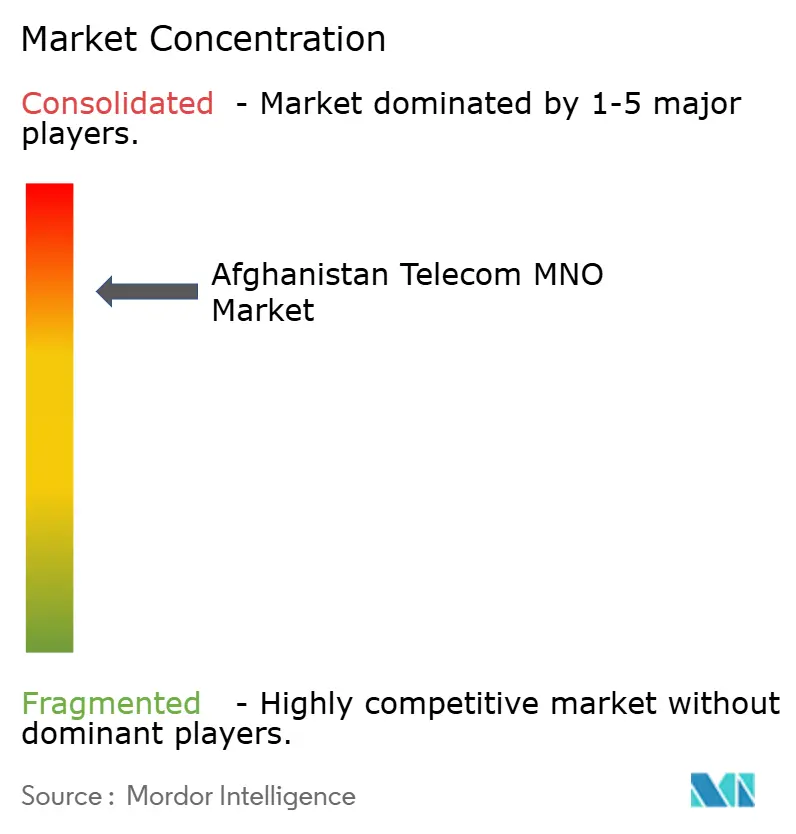

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Afeganistão pela Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Afeganistão em 2026 é estimado em USD 574,35 milhões, crescendo a partir do valor de 2025 de USD 549,83 milhões, com projeções para 2031 mostrando USD 717,61 milhões, crescendo a um CAGR de 4,55% no período 2026-2031.

A crescente demanda por banda larga móvel, o crescimento populacional sustentado e a ausência de substitutos viáveis de linha fixa mantêm os níveis gerais de utilização elevados, mesmo que o ambiente operacional permaneça complexo. A liberação de espectro pronto para 4G na faixa de 1800 MHz, as rotas de fibra transfronteiriças que reduzem os custos de largura de banda internacional e o apoio político ao acesso universal sustentam coletivamente a próxima fase de expansão da rede. [1]TOLO News, "Empresa de Telecomunicações Estatal Vence Leilão de Atribuição de Espectro," toloNews.com As operadoras continuam a priorizar investimentos em nós urbanos onde a receita média por usuário (ARPU) é mais elevada, mas os subsídios regulatórios estão ampliando a cobertura para províncias menos atendidas. [2]Ariana News, "450 Novos Sites de Telecomunicações Serão Construídos no País," ariananews.af A crescente demanda por aplicações centradas em dados, aliada a smartphones chineses acessíveis e planos de financiamento agrupados, está reformulando os padrões de uso, afastando-os da voz legada e do SMS em direção a serviços de alta largura de banda. O mercado de operadoras de rede móvel de telecomunicações do Afeganistão, portanto, entra na janela de previsão posicionado para um crescimento constante e limitado pela oferta, em vez de saturação pelo lado da demanda.

Principais Conclusões do Relatório

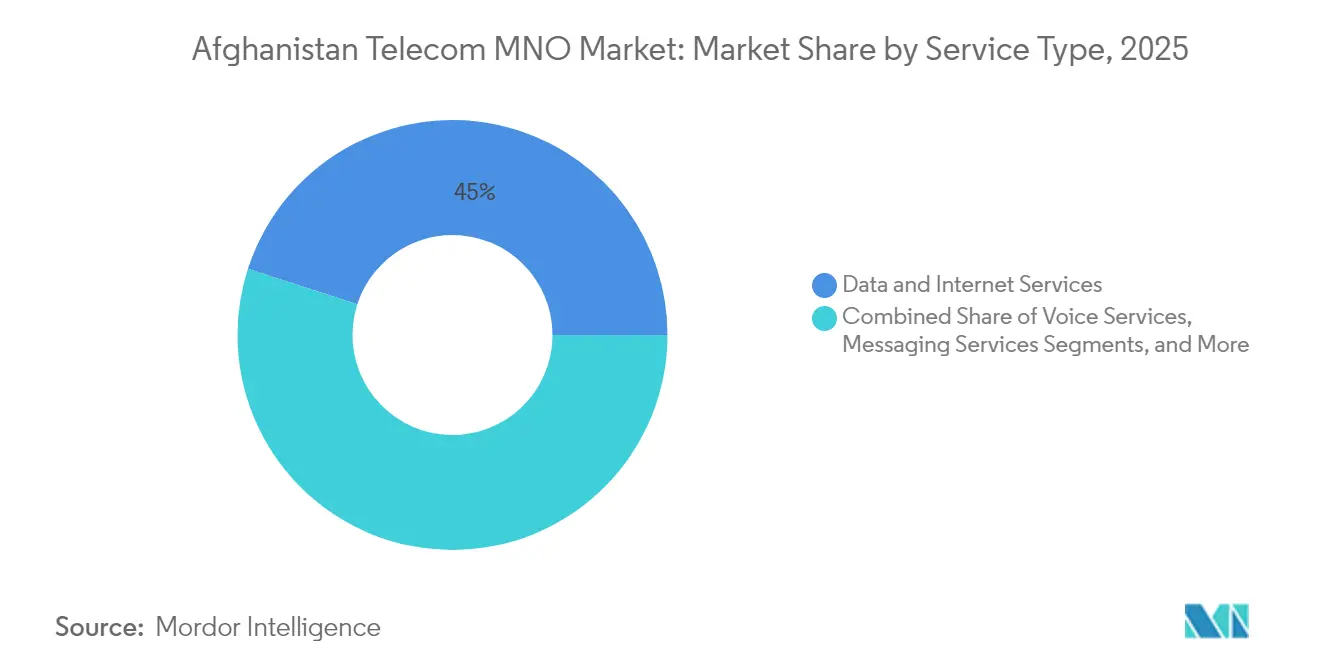

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 45,02% da participação do mercado de operadoras de rede móvel de telecomunicações do Afeganistão em 2025, enquanto os serviços de IoT e M2M devem expandir-se a um CAGR de 4,58% até 2031.

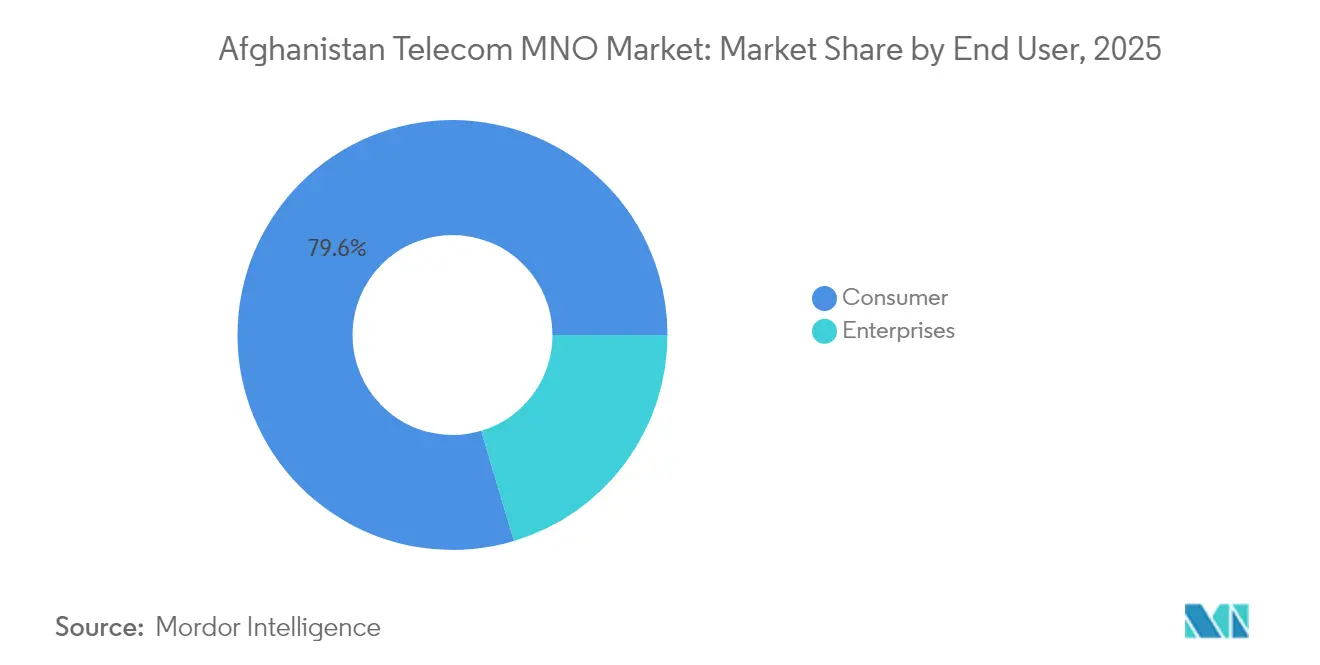

- Por usuário final, o segmento Consumidor representou 79,62% do tamanho do mercado de operadoras de rede móvel de telecomunicações do Afeganistão em 2025, enquanto o segmento Empresarial registra o crescimento mais rápido, a um CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Afeganistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liberações de espectro prontas para 4G/5G aceleram a adoção de banda larga móvel | +1.2% | Nacional, com ganhos iniciais em Cabul, Herat, Kandahar | Médio prazo (2-4 anos) |

| Acessibilidade de smartphones e agrupamento de fabricantes de equipamentos originais chineses impulsiona o uso de dados | +0.8% | Centros urbanos expandindo-se para áreas semiurbanas | Curto prazo (≤ 2 anos) |

| Subsídios do Fundo de Acesso Universal do Governo para sites rurais | +0.6% | Províncias rurais, particularmente nas regiões norte e leste | Longo prazo (≥ 4 anos) |

| A digitalização empresarial e a adoção de nuvem impulsionam a conectividade dedicada | +0.5% | Principais cidades com concentração de atividade comercial | Médio prazo (2-4 anos) |

| Links de fibra transfronteiriços para o Paquistão e os países da Ásia Central reduzem drasticamente os custos de trânsito internacional | +0.4% | Províncias fronteiriças com repercussão na espinha dorsal nacional | Longo prazo (≥ 4 anos) |

| Testes de backhaul via satélite de órbita baixa abrem pontos cegos de cobertura remota | +0.3% | Regiões montanhosas remotas e áreas afetadas por conflitos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Liberações de espectro prontas para 4G/5G aceleram a adoção de banda larga móvel

A compra de 2×5 MHz na faixa de 1800 MHz pela Afghan Telecom, no valor de USD 17,2 milhões, estabeleceu um referencial para futuros leilões que desbloquearão blocos adicionais de 2100 MHz e 2600 MHz necessários para serviços LTE-Advanced. [3]TOLO News, "Afeganistão e China Vão Se Conectar por Rede de Fibra Óptica," toloNews.com A capacidade adicional permite que as operadoras migrem o tráfego mais intenso para espectros mais adequados para banda larga, melhorando as velocidades e reduzindo o congestionamento em Cabul, Herat e Kandahar. A maior qualidade da rede alimenta diretamente a monetização de dados, pois 80,9% das conexões já são classificadas como aptas para banda larga. A pressão competitiva também se intensifica; a Etisalat Afghanistan, apoiada por sua controladora e&, agora detém 15 MHz nas duas faixas principais, obrigando os concorrentes a igualar qualidade e cobertura. Coletivamente, as liberações de espectro aumentam o potencial de diferenciação de serviços, elevam os tetos de ARPU nos centros urbanos e reduzem o risco dos desembolsos de capital para implantações rurais ao aumentar a capacidade por site.

Acessibilidade de smartphones e agrupamento de fabricantes de equipamentos originais chineses impulsiona o uso de dados

Os preços agressivos da Vivo, Xiaomi, Huawei e Oppo reduziram os preços médios de varejo de modelos com capacidade 4G para AFN 39.130 (USD 450) e abaixo. As operadoras complementam o impulso de hardware com planos de financiamento e pacotes de dados pré-pagos que incentivam a adoção imediata de banda larga assim que os dispositivos são ativados. O resultado é um salto de 6,3% ano a ano nos usuários de internet móvel, chegando a 13,2 milhões em 2025, ampliando significativamente o universo endereçável para serviços digitais de valor agregado. A mudança também acelera a migração de transações baseadas em USSD para plataformas de dinheiro móvel baseadas em aplicativos, ampliando as oportunidades de receita em serviços financeiros. À medida que a penetração avança além de Cabul para distritos semiurbanos, os serviços de Dados e Internet consolidam sua liderança no mercado de operadoras de rede móvel de telecomunicações do Afeganistão, fortalecendo o mix de receitas frente à concorrência centrada em voz.

Subsídios do Fundo de Acesso Universal do Governo para sites rurais

O programa de subsídios da ATRA destinou 450 novas implantações de estações-base com prioridade em distritos sem nenhum sinal, reduzindo o período de retorno de torres que de outra forma nunca atingiriam o ponto de equilíbrio. O apoio de capital compensa os prêmios de construção relacionados à segurança, especialmente nas províncias montanhosas do norte, onde os custos de transporte e proteção superam as médias regionais. As primeiras rodadas já estenderam a fibra a 16 distritos que anteriormente não tinham nenhuma telefonia, ampliando a base potencial de clientes para cada operadora que co-localiza em mastros subsidiados. A conectividade rural estimula benefícios econômicos auxiliares, como a descoberta de preços agrícolas e a educação a distância, reforçando indiretamente a acessibilidade das assinaturas. A longo prazo, a densidade de sites impulsionada por subsídios reduz a lacuna de desempenho urbano-rural, posicionando a cobertura 4G nacional como um objetivo realista em vez de uma declaração de política aspiracional.

A digitalização empresarial e a adoção de nuvem impulsionam a conectividade dedicada

O tráfego empresarial cresce em conjunto com o papel crescente do Afeganistão como corredor que liga a Ásia Central e do Sul, aumentando a necessidade de conectividade confiável em logística, finanças e terceirização de processos de negócios. A divisão de atacado para operadoras da Etisalat Afghanistan agora oferece APNs privadas, nós de entrega de conteúdo e faturamento flexível para compradores corporativos que exigem tempo de atividade garantido. [4]Etisalat Afghanistan, "Atacado para Operadoras," etisalat.af Essas ofertas premium atingem um segmento de clientes que tolera um ARPU mais elevado em troca de largura de banda simétrica e acordos de nível de serviço. À medida que as empresas locais migram cargas de trabalho de back-office para infraestrutura de nuvem, a necessidade de links estáveis e de alta capacidade impulsiona a adoção de linhas dedicadas e LTE dedicado. A participação empresarial no mercado de operadoras de rede móvel de telecomunicações do Afeganistão, portanto, expande-se de forma consistente e cria fluxos de receita anticíclicos menos expostos à concorrência de preços no segmento consumidor, sustentando a previsão de CAGR de 5,11% para o segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança persistentes inflacionam OPEX e CAPEX da rede | -1.8% | Nacional, com impacto severo nas províncias sul e leste | Curto prazo (≤ 2 anos) |

| ARPU ultrabaixo limita o retorno sobre o investimento para implantações de novas tecnologias | -1.1% | Áreas rurais e urbanas de baixa renda | Médio prazo (2-4 anos) |

| Restrições de uso baseadas em gênero reduzem a base endereçável | -0.7% | Áreas rurais conservadoras e regiões controladas pelo Talibã | Longo prazo (≥ 4 anos) |

| Atrasos na importação de equipamentos relacionados a sanções e excesso de custos | -0.9% | Projetos de infraestrutura nacional e expansão de rede | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de segurança persistentes inflacionam OPEX e CAPEX da rede

A ATRA registrou 28 torres destruídas em um trimestre de 2024, após 301 perdas de torres avaliadas em USD 1 milhão no ano anterior. Cada incidente obriga as operadoras a orçar hardware duplicado, guardas armados e equipes de reparo de resposta rápida, elevando os custos operacionais dos sites muito acima dos referenciais regionais. O aprofundamento de capital consequentemente desacelera porque os recursos são desviados para substituição em vez de expansão em novos locais. As interrupções prolongadas também corroem a confiança do consumidor, aumentando a rotatividade e pressionando as margens. Embora as condições de segurança variem por província, o efeito líquido é um excesso de custos estrutural que pesa sobre o CAGR do mercado de operadoras de rede móvel de telecomunicações do Afeganistão.

ARPU ultrabaixo limita o retorno sobre o investimento para implantações de novas tecnologias

Cinco operadoras nacionais competem em um ambiente sensível a preços onde a renda disponível está entre as mais baixas da Ásia. As guerras tarifárias mantêm o ARPU abaixo dos níveis necessários para justificar a adoção generalizada do 5G, especialmente em distritos com baixa densidade populacional. A margem de receita limitada restringe a capacidade de subsidiar aparelhos ou implantar densificação de pequenas células, desacelerando a migração das camadas legadas de 3G. O padrão é autorreforçador: menor qualidade de rede suprime a disposição de pagar, restringindo ainda mais a capacidade de reinvestimento. Até que o poder de compra aumente materialmente ou o agrupamento de serviços descubra novos conjuntos de valor, a fraqueza do ARPU continuará a moderar a trajetória de expansão do tamanho do mercado de operadoras de rede móvel de telecomunicações do Afeganistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: o uso centrado em dados reformula o mix de receitas

Os serviços de Dados e Internet entregaram 45,02% da participação do mercado de operadoras de rede móvel de telecomunicações do Afeganistão em 2025, refletindo a acelerada transição do país em direção à banda larga móvel. Os consumidores gravitam em torno de mídias sociais, streaming de vídeo e carteiras móveis que exigem conexões robustas de comutação de pacotes, impulsionando o crescimento constante do tráfego e sustentando as justificativas para a atualização da rede. Os minutos de voz permanecem essenciais nas regiões rurais, mas estão estagnando em termos de valor à medida que as aplicações over-the-top (OTT) desviam o uso tradicional. A receita de mensagens também se contrai à medida que os usuários preferem soluções baseadas em aplicativos com recursos mais ricos. Em contextos empresariais, as implantações de IoT para monitoramento agrícola, rastreamento de frotas e medição de energia emergem como o subconjunto de serviços de crescimento mais rápido, a um CAGR de 4,58%, embora a partir de uma base pequena. O tamanho do mercado de operadoras de rede móvel de telecomunicações do Afeganistão para conectividade IoT permanece modesto, mas sinaliza potencial de diversificação futura quando os ecossistemas de dispositivos amadurecerem e as regulamentações de dados provinciais se estabilizarem.

O pipeline de plataformas de OTT e TV Paga posiciona o vídeo premium como uma linha de receita de nicho, mas crescente, limitada principalmente por déficits de localização de conteúdo e variabilidade de largura de banda no último quilômetro. As operadoras, portanto, experimentam passes de streaming agrupados com parceiros que minimizam as cobranças de dados durante janelas fora do horário de pico para gerenciar o congestionamento. Outros serviços, incluindo roaming internacional e sobreposições de segurança de nível empresarial, beneficiam-se dos novos corredores de fibra transfronteiriços do Afeganistão que reduzem drasticamente a latência e o custo de trânsito. Coletivamente, o mix de serviços em evolução modera a volatilidade da receita ao equilibrar dados de consumo de alto volume com conectividade empresarial de baixo volume e maior margem, reforçando a sustentabilidade do mercado de operadoras de rede móvel de telecomunicações do Afeganistão.

Por Usuário Final: a mudança na demanda empresarial sustenta as camadas premium

O segmento Consumidor representou 79,62% do tamanho do mercado de operadoras de rede móvel de telecomunicações do Afeganistão em 2025, ancorado por requisitos essenciais de voz e dados em rápido crescimento entre 22,3 milhões de conexões SIM. A adoção doméstica cresce mais rapidamente em Cabul, Herat e Mazar-e-Sharif, onde a acessibilidade dos smartphones melhorou significativamente. No entanto, a elasticidade da receita permanece limitada porque os planos pré-pagos dominam e os preços devem se alinhar com os níveis de renda limitados. Como resultado, as operadoras buscam alívio de margem no segmento Empresarial, que está se expandindo a um CAGR de 5,03% até 2031, à medida que as empresas afegãs digitalizam cadeias de suprimentos e canais de engajamento com clientes.

Dentro das empresas, verticais como logística e varejo adotam conectividade dedicada, priorizando baixa latência para gestão de estoque e aceitação de pagamentos sem contato. As organizações de comércio transfronteiriço dependem de links confiáveis com mercados vizinhos, aproveitando o aprimorado status de hub de trânsito do Afeganistão para negociar rotas de dados regionais. Os pacotes de serviços gerenciados que integram acesso à nuvem, cibersegurança e comunicações unificadas elevam o gasto médio muito acima dos níveis do consumidor. Consequentemente, a participação dos serviços empresariais no mercado de operadoras de rede móvel de telecomunicações do Afeganistão aumenta ano após ano, mitigando a compressão do ARPU em outros segmentos e incentivando as operadoras a continuar o CAPEX em backhaul de fibra e sobreposições de metro ethernet.

Análise Geográfica

Os distritos urbanos, liderados por Cabul, Herat e Kandahar, desfrutam de cobertura 3G quase universal e cobertura 4G em rápida expansão que oferece velocidades de dados competitivas dentro do Sul da Ásia. Esses hubs representam uma parcela desproporcional do mercado de operadoras de rede móvel de telecomunicações do Afeganistão porque abrigam populações densas, rendas per capita mais elevadas e uma concentração de clientes empresariais. As operadoras, portanto, implantam redundância de nível de operadora e refarming de espectro nessas cidades primeiro, antes de estender as atualizações para cidades de segundo nível. Em contraste, os distritos rurais, especialmente nos cinturões sul e leste, ainda dependem de camadas 2G/3G envelhecidas ou carecem totalmente de serviço, reforçando uma divisão digital que suprime o ARPU médio nacional.

As integrações de fibra transfronteiriças alteram materialmente a relevância geográfica do Afeganistão. O link do corredor de Wakhan para a China, no valor de USD 50 milhões, e a rota TAPI de 700 km em direção ao Turcomenistão, Uzbequistão e Paquistão reduzem os custos de trânsito para largura de banda internacional em até 60%, criando novos canais de receita de atacado que se acumulam diretamente para as operadoras nacionais. As estimativas sugerem que as taxas de trânsito poderiam superar USD 60 milhões anuais, um valor significativo em relação à receita atual de assinaturas domésticas. As províncias atravessadas por esses cabos, notadamente Badaquexão e Kandahar, obtêm benefícios auxiliares por meio de maior capacidade no último quilômetro, melhorando a qualidade do serviço para usuários locais e estimulando a adoção de comércio eletrônico por pequenas empresas.

No entanto, as interrupções relacionadas à segurança distorcem as métricas de desempenho provincial. Ghazni ilustra o desafio, com serviço móvel adequado registrado em apenas 2 dos 18 distritos, apesar de várias torres impulsionadas por subsídios entrarem em operação. As operadoras avaliam o CAPEX em relação a prêmios de risco elevados, limitando a expansão em zonas de conflito intenso, a menos que o apoio governamental direto compense a ameaça. Esse cálculo de risco variável gera um mosaico de níveis de conectividade que se mapeia menos para a densidade populacional do que para a intensidade de segurança. A segmentação geográfica resultante impõe um teto nas taxas de penetração de mercado de curto prazo e mantém o mercado de operadoras de rede móvel de telecomunicações do Afeganistão dependente de fundos de acesso universal e parcerias público-privadas para fechar a lacuna.

Cenário Competitivo

Cinco operadoras nacionais, Afghan Wireless Communication Company (AWCC), Roshan, Etisalat Afghanistan, Afghan Telecom e ATOMA, competem em footprints amplamente sobrepostos, embora cada uma persiga alavancas de posicionamento distintas. A AWCC aproveita USD 750 milhões em gastos de infraestrutura acumulados para oferecer o maior alcance rural, enquanto a Roshan se diferencia por meio de branding de impacto social após obter a certificação B-Corp. A Etisalat Afghanistan, impulsionada pela compra de espectro de 15 MHz pela e&, tem como alvo usuários metropolitanos com 4G de maior throughput e soluções centradas em empresas. A Afghan Telecom mantém o apoio estatal e um mandato de serviço universal que facilita o acesso a pools de subsídios, permitindo-lhe ampliar a cobertura para distritos remotos a um custo efetivo menor.

A estrutura do mercado se consolidou quando a MTN desinvestiu sua participação de 40% e transferiu os ativos para a ATOMA em abril de 2025. A operadora reconstituída herda um espectro considerável, mas deve fazer o rebranding e restaurar a confiança dos clientes sob um novo regime de gestão. A consolidação reduziu o campo, mas manteve cinco players, fomentando um equilíbrio de concorrência suficiente para conter aumentos de preços, ao mesmo tempo em que retém as economias de escala necessárias para a modernização da rede. O foco estratégico converge em três temas: acelerar a implantação do 4G, monetizar rotas de atacado transfronteiriças e escalar serviços financeiros móveis em uma plataforma quase bancária para os não bancarizados.

A resiliência operacional permanece central para a vantagem competitiva. As operadoras que fortalecem os sites com backups de energia renovável e tecnologias de monitoramento remoto de torres reduzem o tempo de inatividade e melhoram as métricas de qualidade de serviço que os consumidores rastreiam cada vez mais por meio de aplicativos de teste de velocidade com dados coletivos. O mercado de operadoras de rede móvel de telecomunicações do Afeganistão, portanto, recompensa as operadoras capazes de combinar disciplina de custos com camadas de serviço diferenciadas, garantindo que a liderança dependa da velocidade de execução em vez do simples volume de desembolso de capital.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Afeganistão

Afghan Wireless Communication Company (AWCC)

Roshan (TDCA)

Etisalat Afghanistan

Salaam Telecom (Afghan Telecom)

ATOMA (MTN Afghanistan)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A MTN saiu formalmente do Afeganistão e transferiu sua rede para a ATOMA, sinalizando o fim de uma presença de 18 anos e inaugurando uma nova era competitiva sob gestão local.

- Fevereiro de 2024: O Afeganistão quitou USD 627 milhões em atrasos de eletricidade para fornecedores vizinhos, melhorando a estabilidade da rede elétrica essencial para as operações contínuas de telecomunicações.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Afeganistão

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de operadoras de rede móvel de telecomunicações do Afeganistão?

O mercado é avaliado em USD 574,35 milhões em 2026.

Com que rapidez o mercado deve crescer?

Prevê-se que se expanda a um CAGR de 4,55% entre 2026 e 2031.

Qual tipo de serviço atualmente lidera a participação na receita?

Os serviços de Dados e Internet lideram com 45,02% de participação.

Qual segmento de usuário final está se expandindo mais rapidamente?

O segmento Empresarial está crescendo a um CAGR de 5,03%.

Qual fator mais restringe os custos de expansão da rede?

Riscos de segurança persistentes que elevam o CAPEX e o OPEX.

Qual projeto transfronteiriço recente reduz os custos de trânsito internacional?

O link de fibra óptica pelo corredor de Wakhan para a China.

Página atualizada pela última vez em: