Tamanho e Participação do Mercado de Plataformas Aéreas de Trabalho

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataformas Aéreas de Trabalho por Mordor Intelligence

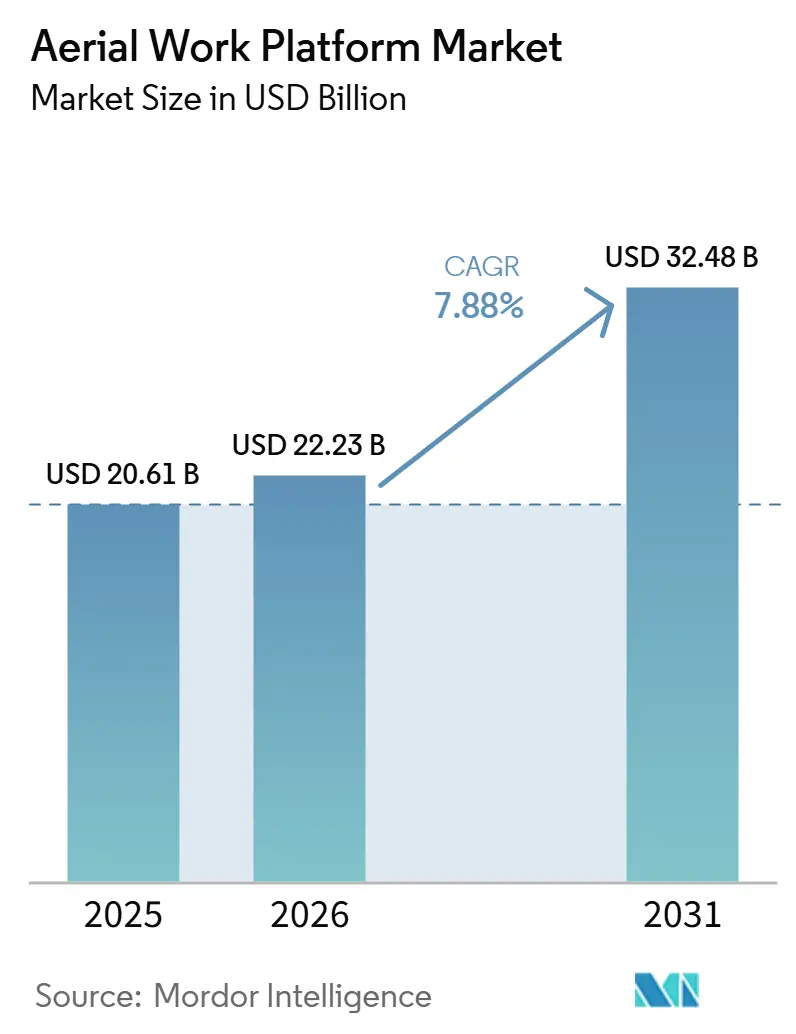

O tamanho do Mercado de Plataformas Aéreas de Trabalho deve crescer de 20,61 bilhões de USD em 2025 para 22,23 bilhões de USD em 2026, com previsão de atingir 32,48 bilhões de USD até 2031, a um CAGR de 7,88% no período de 2026 a 2031. O aumento da penetração de locação, regulamentações de segurança mais rigorosas em canteiros de obras e os pipelines de construção de megaprojetos são as principais forças que sustentam essa trajetória. A demanda também se beneficia da rápida verticalização dos armazéns; a Amazon opera múltiplos megaarmazéns com mais de 185.800 m² e tem outros em andamento, muitos dos quais incorporam múltiplos níveis de mezanino superiores a 9,75 m. As atualizações tecnológicas, especialmente os diagnósticos habilitados por telemática, são agora critérios padrão de compra, enquanto os sistemas de propulsão híbridos e totalmente elétricos ganham participação à medida que os empreiteiros se preparam para canteiros de obras de baixa emissão. As contrapressões incluem prêmios de seguro de responsabilidade civil mais elevados devido a uma média anual de 26 mortes por elevadores aéreos na indústria da construção dos Estados Unidos, e restrições persistentes no fornecimento de metais para baterias.

Principais Conclusões do Relatório

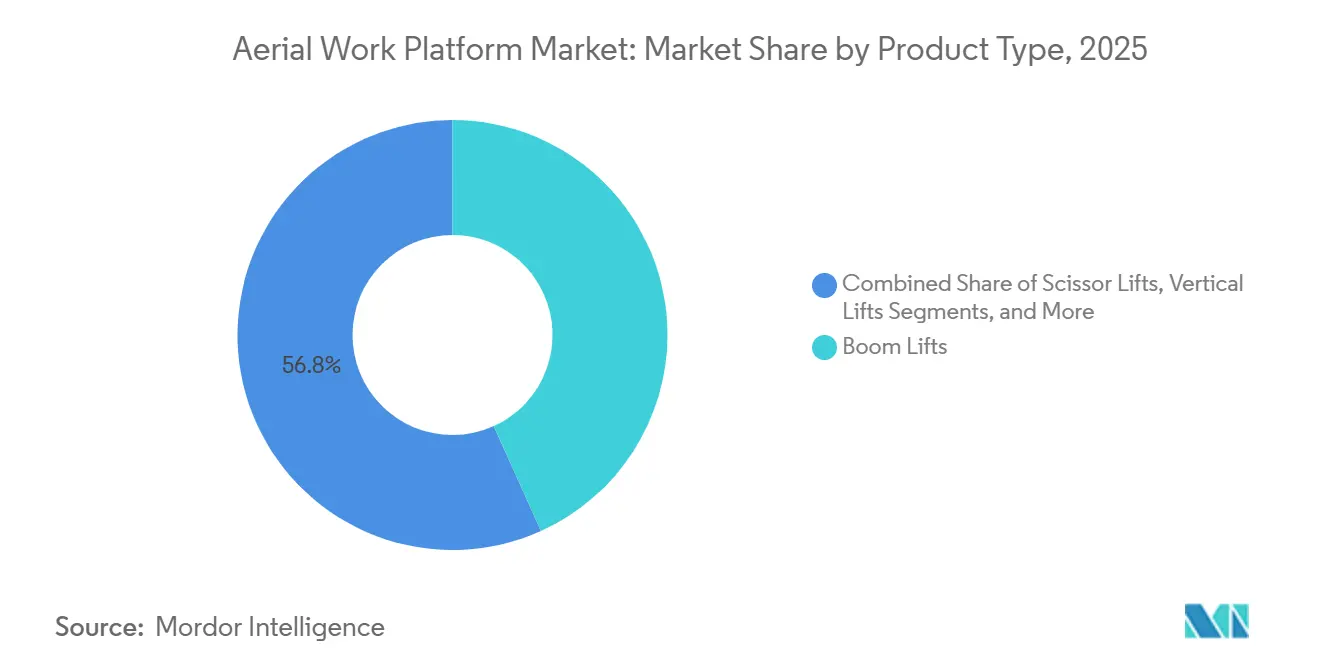

- Por tipo de produto, os elevadores articulados lideraram com uma participação de receita de 43,24% em 2025; os elevadores verticais têm projeção de crescimento a um CAGR de 8,84% até 2031.

- Por tipo de propulsão, as unidades de combustão interna retiveram 61,74% da participação do mercado de plataformas aéreas de trabalho em 2025, enquanto os modelos elétricos têm previsão de registrar um CAGR de 10,26% até 2031.

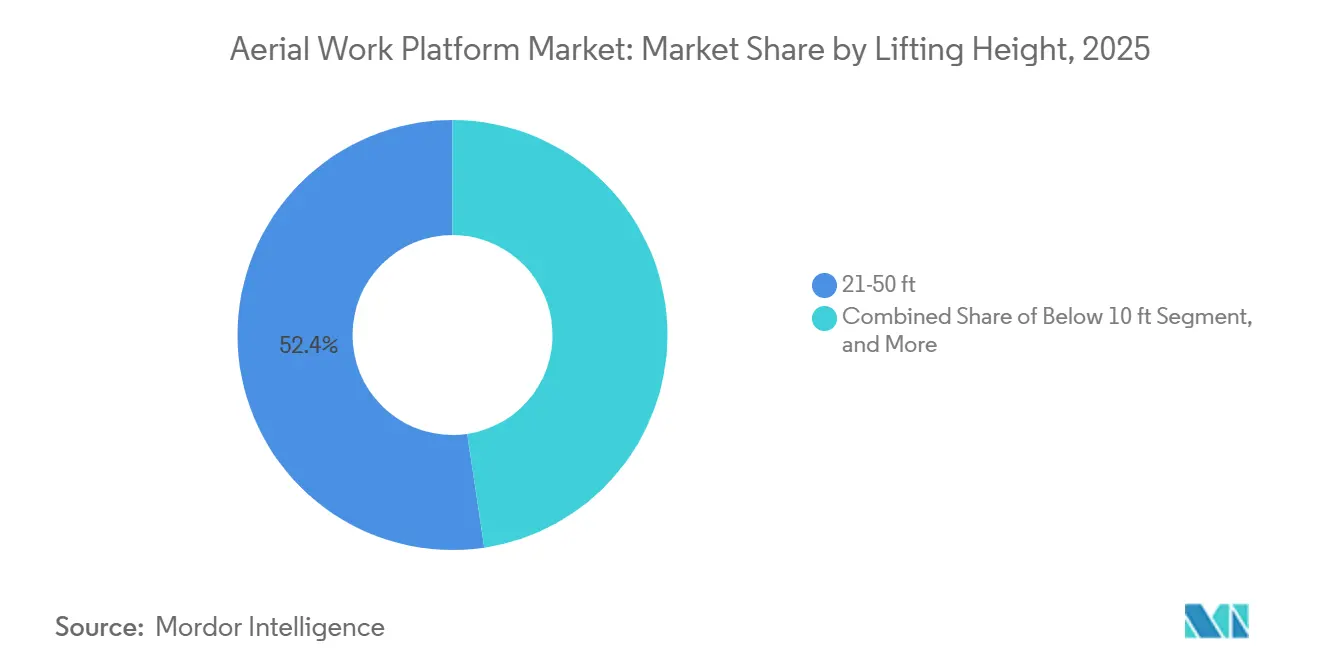

- Por altura de elevação, a faixa de 6,4 a 15,2 m capturou 52,36% do tamanho do mercado de plataformas aéreas de trabalho em 2025, enquanto o segmento acima de 30,5 m deve crescer a um CAGR de 9,28% até 2031.

- Por aplicação, a construção civil respondeu por 57,28% do mercado de plataformas aéreas de trabalho em 2025; logística e transporte é o caso de uso de crescimento mais rápido, com um CAGR de 8,78% até 2031.

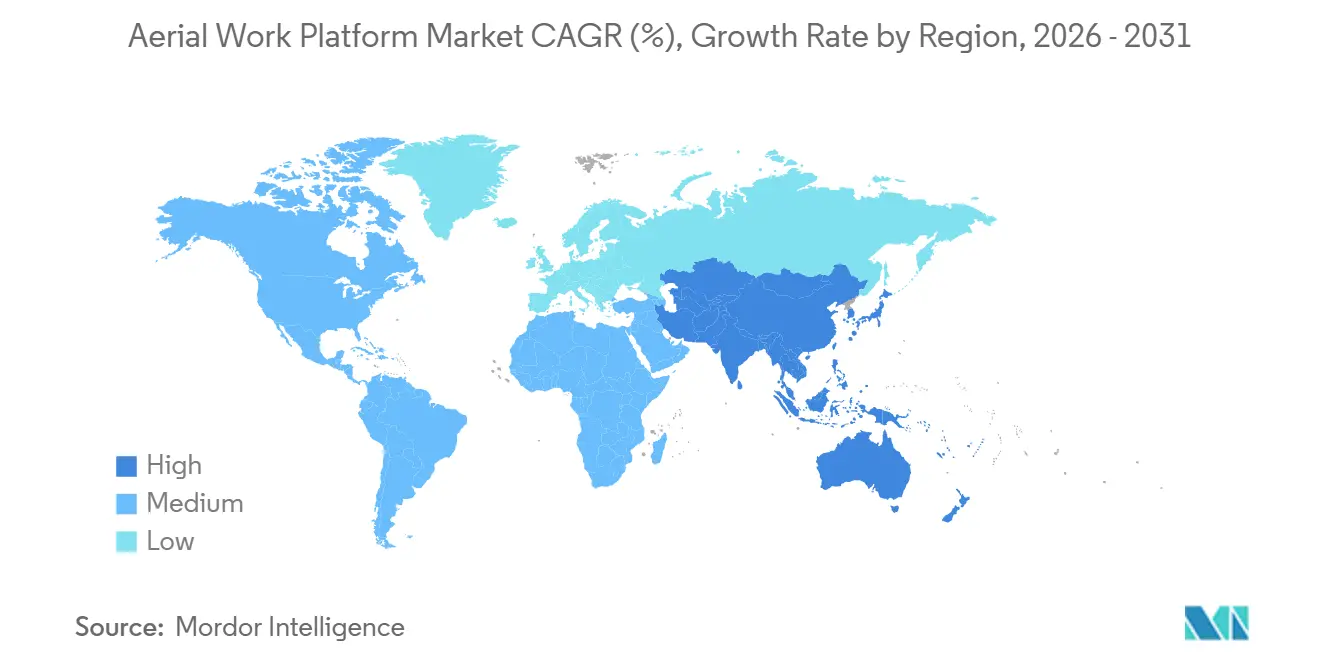

- Por geografia, a América do Norte comandou 34,76% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 9,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas Aéreas de Trabalho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom Global de Infraestrutura e Construção Comercial | +1.8% | América do Norte; Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Penetração de Locação de Plataformas Aéreas de Trabalho | +1.5% | América do Norte; Europa; Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida Automação de Armazéns na Logística de Comércio Eletrônico | +1.3% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Segurança do Trabalhador | +1.2% | América do Norte; Europa | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva Habilitada por Telemática | +0.8% | Inicialmente América do Norte; expansão global | Longo prazo (≥ 4 anos) |

| Uso Crescente em Produção Cinematográfica/Midiática e Eventos | +0.4% | Principais centros de entretenimento | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Boom Global de Infraestrutura e Construção Comercial

Os megaprojetos apoiados por estímulos de infraestrutura nos Estados Unidos, no Canadá e na Índia injetam demanda sustentada por renovação de frota no mercado de plataformas aéreas de trabalho[1]"A Lei de Infraestrutura dos EUA Impulsiona a Demanda por Equipamentos,", Editores da International Rental News, internationalrentalnews.com. Somente a Lei de Investimento em Infraestrutura e Empregos dos EUA desbloqueou financiamento plurianual que abrange rodovias, pontes e modernizações de serviços públicos. A maior complexidade estrutural — centros de dados, gigafábricas e plantas industriais de múltiplos andares — exige equipamentos de acesso que combinem grande alcance com chassis compactos. Os fabricantes estão, portanto, lançando elevadores articulados de maior capacidade equipados com proteção secundária e módulos de detecção de carga em tempo real que cumprem as normas de uso seguro ANSI A92. As empresas de locação repassam essas melhorias de recursos aos usuários finais, e as taxas de utilização permaneceram resilientes mesmo com a redução dos gastos gerais com construção em alguns subsegmentos.

Regulamentações Mais Rígidas de Segurança do Trabalhador

As normas OSHA 1926.453 e 1910.67, e a revisão da ANSI A92 de 2018, exigem que os empregadores forneçam treinamento específico para cada máquina, equipamentos de proteção contra quedas e inspeções documentadas para todas as plataformas elevatórias móveis de trabalho [2]"Normas 1926.453 & 1910.67,", OSHA, osha.gov. O conjunto de normas elevou efetivamente o custo de entrada para unidades mais antigas ou não certificadas, direcionando os empreiteiros para frotas mais novas que incorporam alarmes de inclinação, sensores de carga na plataforma e controles de descida automatizados. As auditorias de conformidade tornaram-se mais frequentes, e os proprietários de projetos cada vez mais pré-qualificam subempreiteiros com base na certificação de plataformas elevatórias móveis de trabalho. Os fabricantes de equipamentos respondem com inovações como a detecção de ancoragem de talabarte FASTN da Haulotte, que conquistou o prêmio de Melhor Inovação em Segurança em 2024. A contínua mudança na cultura de segurança, portanto, reforça o poder de precificação premium para dispositivos com recursos integrados de conformidade.

Manutenção Preditiva e Diagnóstico Remoto Habilitados por Telemática

Plataformas de IoT como o ClearSky Smart Fleet da JLG capturam horas de operação, tensão da bateria e eventos de impacto em tempo real, fornecendo aos proprietários de frota os dados necessários para agendar a manutenção antes que uma falha cause paralisação. A empresa europeia de locação NH Rental relatou uma expansão tripla de sua frota enquanto reduzia as chamadas de emergência após a implementação do monitoramento remoto. Algoritmos preditivos agora podem sinalizar tendências de declínio no Estado de Carga da bateria que comprometem a conclusão do turno, permitindo trocas preventivas. Tais capacidades tornaram-se um requisito padrão em licitações entre empreiteiros de alto nível, pois o tempo perdido com reparos não planejados se multiplica em tarefas de projetos interdependentes. Como resultado, a telemática ajuda os fornecedores de equipamentos a fechar negócios com preços premium e os posiciona para receitas de assinatura auxiliares vinculadas a painéis de análise de dados.

Uso Crescente em Produção Cinematográfica/Midiática e Montagem de Eventos

O crescimento do streaming de conteúdo levou os estúdios a erguer novos estágios de gravação em Atlanta, Los Angeles e Seul, cada um exigindo plataformas aéreas de trabalho para instalação de grades de iluminação, construção de cenários e ajustes de equipamentos de suspensão. Os promotores de eventos igualmente dependem de elevadores articulados compactos para posicionar painéis de LED e sistemas de som em arenas durante as rápidas trocas de local. Fornecedores como a Riwal agora oferecem pacotes de locação configurados especificamente que incluem pneus de baixo perfil, pintura compatível com ambientes escuros e baterias de ciclo prolongado adequadas para ambientes de filmagem internos. Embora o volume permaneça de nicho, o segmento proporciona utilização ao longo do ano, amortecendo as oscilações sazonais na atividade de construção e melhorando o rendimento geral da frota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital em Comparação com Métodos Convencionais de Acesso | -1.1% | Mercados sensíveis a preços em todo o mundo | Médio prazo (2-4 anos) |

| Disponibilidade de Equipamentos Usados de Baixo Custo e Substitutos | -0.9% | Mercados maduros | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Seguro de Responsabilidade Civil Após Acidentes | -0.8% | América do Norte; Europa | Médio prazo (2-4 anos |

| Gargalos no Fornecimento de Metais para Baterias de Plataformas Aéreas de Trabalho Elétricas | -0.7% | Ásia-Pacífico mais exposta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital em Comparação com Métodos Convencionais de Acesso

Os preços de tabela para novos elevadores de tesoura de médio porte subiram quase 30% entre 2020 e 2024, com o aumento dos custos de aço e eletrônicos, ampliando a diferença em relação às alternativas de andaimes ou escadas. Empresas menores, portanto, têm dificuldade em justificar a propriedade, optando por locações de curto prazo ou revertendo para soluções intensivas em mão de obra para trabalhos em alturas menores. Embora a automação e as economias em segurança compensem parcialmente os desembolsos iniciais, os fabricantes estão respondendo com componentes modulares que reduzem os custos de transporte e acessórios multifuncionais, como suportes para tubos ou berços para painéis, que aumentam a utilização de máquinas individuais.

Disponibilidade de Equipamentos Usados de Baixo Custo e Substitutos

Os volumes de leilão de plataformas aéreas de trabalho com cinco a sete anos de uso saltaram após o alívio das escassez de fornecimento dos fabricantes originais em 2023, derrubando os valores de revenda de unidades com alto número de horas em dois dígitos. Compradores na América Latina e no Sudeste Asiático frequentemente preferem essas importações com desconto em relação a novas construções que devem cumprir os pacotes de eletrônicos e emissões da geração mais recente. Inspeções de fachada por drones e plataformas de trabalho em mastro também corroem o mercado de plataformas aéreas de trabalho, especialmente para tarefas de inspeção visual vertical ou içamento de materiais que não requerem elevação total do operador. O influxo de especialistas em recondicionamento intensifica ainda mais a pressão de preços sobre os novos modelos de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Elevadores Articulados Moldam a Transformação do Mercado

Os elevadores articulados detiveram a maior participação, de 43,24%, do mercado de plataformas aéreas de trabalho em 2025, posição que devem defender à medida que a versatilidade multidisciplinar permanece primordial em canteiros de obras congestionados. Os modelos articulados integram ângulos de alcance que permitem aos operadores contornar estruturas de aço e dutos de climatização sem reposicionar os veículos de base, aumentando a produtividade dos ciclos. O HA20 RTJ PRO da Haulotte, lançado em 2024, é emblemático da mudança da categoria em direção a métricas de desempenho como velocidades de elevação mais rápidas e chassis com detecção de carga que permitem operação em altura máxima com capacidade de carga total[3]"Haulotte Apresenta o HA20 RTJ PRO,", Organizadores da Bauma CHINA, bauma-china.com. Os elevadores de tesoura dominam as tarefas de acabamento interno com múltiplos trabalhadores, mas a constante comoditização mantém seus preços sob pressão descendente. Os elevadores de mastro vertical estão no caminho para o CAGR mais rápido de 8,84%, impulsionados por operadores de armazéns que valorizam seus raios de giro zero. Os elevadores articulados montados em reboque permanecem relevantes para manutenção de serviços públicos e telecomunicações, enquanto as unidades autopropelidas excederiam os limites de peso em áreas rurais e infringiriam as regulamentações de trânsito.

Com o tempo, os fabricantes padronizam o hardware de telemática em todas as famílias de produtos, permitindo que as empresas de locação consolidem os dados de desempenho de elevadores articulados e de tesoura em um único painel. Os sistemas de propulsão híbridos com modos de deslocamento elétrico com motor desligado estão migrando dos elevadores articulados de alto padrão para os elevadores de tesoura de médio porte, alinhando-se com as regulamentações de emissões em centros urbanos. Como os valores de revenda dos elevadores articulados permanecem os mais altos entre todas as categorias, os proprietários de frota alocam capital desproporcional para essas unidades, reforçando sua primazia no mercado de plataformas aéreas de trabalho.

Por Tipo de Propulsão: A Transição Elétrica se Acelera

Os motores de combustão interna ainda capturam 61,74% da participação de mercado no mercado de plataformas aéreas de trabalho em 2025, mas as variantes elétricas capturam uma participação incremental mais rapidamente do que qualquer outro grupo de propulsão. O tamanho do mercado de plataformas aéreas de trabalho para modelos elétricos está se expandindo a um CAGR de dois dígitos de 10,26% à medida que as ordenanças urbanas eliminam progressivamente o diesel em canteiros de obras de requalificação. Os pacotes de íons de lítio agora oferecem autonomia para um turno completo para um elevador de tesoura de 12,2 m a um custo de energia cerca de 30% menor do que os equivalentes a propano quando carregados durante a noite na rede elétrica. As configurações híbridas fornecem soluções de transição em aplicações remotas sem infraestrutura de carregamento, combinando motores de menor porte com frenagem regenerativa para estender o tempo de operação.

Os fabricantes originais enfrentam exposição inevitável às altas nos preços de metais para baterias, mas muitos se protegem assinando contratos de materiais catódicos junto com montadoras de automóveis. Estações de carregamento rápido em obra estão sendo testadas nos lotes da ferrovia HS2 no Reino Unido e provavelmente se expandirão para as rodovias norte-americanas financiadas por subsídios federais de infraestrutura. Os códigos de segurança também estão evoluindo; a certificação de resistência ao fogo UL 2580 tornou-se um critério de compra para as principais locadoras após vários incêndios de alto perfil em pacotes de lítio. Consequentemente, a adoção elétrica reforçará o segmento premium do mercado de plataformas aéreas de trabalho mesmo com a gradual redução dos custos absolutos de baterias após 2027.

Por Altura de Elevação: A Dominância da Faixa Intermediária Continua

Com 52,36% de participação de receita em 2025, a classe de 6,4 a 15,2 m permanece a zona de trabalho principal do mercado de plataformas aéreas de trabalho. Essas alturas se alinham com a maioria das tarefas de erguimento de painéis de parede inclinada, instalação de drywall e instalação de estantes comuns em grandes armazéns e construções comerciais. A demanda permanecerá robusta à medida que os gigantes do comércio eletrônico intensificam os projetos com mezaninos que requerem acesso frequente em nível intermediário. Os equipamentos acima de 30,5 m têm previsão de registrar um CAGR de 9,28% na extremidade superior, à medida que a construção de torres de resfriamento para centros de dados e a montagem de estruturas de energia renovável proliferam. Os fabricantes responderam adicionando algoritmos de controle de envelope que modulam automaticamente a velocidade do elevador próximo aos limites da plataforma, reduzindo a oscilação de carga na ponta.

Por outro lado, os elevadores de pessoal abaixo de 6,1 m são direcionados para plantas industriais que necessitam de manobrabilidade sob suportes de tubulação. Embora os volumes absolutos aqui sejam menores, a adoção se acelera quando os gestores de segurança proíbem escadas para tarefas que excedam 4,6 m. Enquanto isso, a faixa de 15,5 a 30,5 m registra adoção constante entre empreiteiros de linhas de transmissão que precisam navegar por ondulações do terreno mantendo o alcance. Ajustes de design específicos por altura — como elevadores secundários em unidades de 41,1 m — ressaltam como a inovação em engenharia adapta os envelopes de desempenho aos casos de uso cada vez mais amplos no mercado de plataformas aéreas de trabalho.

Por Aplicação: Construção Lidera, Logística Acelera

A construção civil responde por 57,28% da participação do mercado de plataformas aéreas de trabalho em 2025, impulsionada por grandes projetos de infraestrutura pública e projetos comerciais privados, que continuarão a ancorar o mercado. A utilização de equipamentos neste segmento aumenta quando o acabamento interior se sobrepõe ao trabalho de fachada exterior, exigindo a implantação simultânea de múltiplos tipos de plataforma. A preferência dos empreiteiros pela locação é particularmente acentuada aqui, mitigando o risco de capital em cronogramas de múltiplas fases.

Logística e transporte são o principal motor de crescimento com um CAGR de 8,78%, impulsionado por retrofits de centros de distribuição e novas construções que incorporam shuttles robóticos e armazenamento em prateleiras altas. O tamanho do mercado de plataformas aéreas de trabalho para plataformas logísticas deve crescer rapidamente à medida que os varejistas omnicanal replicam o modelo de megaarmazém da Amazon em todo o mundo. As concessionárias de serviços públicos ainda utilizam elevadores isolados para manutenção de linhas energizadas, enquanto os especialistas em cinema e eventos utilizam elevadores articulados compactos para instalação de painéis de LED. A modernização da manufatura em setores como o de processamento de alimentos diversifica ainda mais a demanda, ilustrando como as plataformas aéreas de trabalho evoluem de ferramentas de nicho na construção para ativos indispensáveis em múltiplos setores.

Análise Geográfica

A América do Norte comandou 34,76% da participação de mercado no mercado de plataformas aéreas de trabalho em 2025. Os ciclos contínuos de substituição impulsionados pela conformidade com a ANSI A92 e as grandes alocações de financiamento federal sustentam a demanda por novas frotas equipadas com telemática. Empresas como a United Rentals evidenciam a escala que sustenta essa liderança geográfica. O crescimento canadense se concentra na expansão do setor de recursos e nos mandatos de retrofit em centros urbanos, enquanto o boom de nearshoring do México estimula compras de elétricos de média altura para plantas automotivas e de eletrônicos.

A Ásia-Pacífico está no caminho para alcançar o CAGR mais rápido de 9,27%, apoiada pela rápida urbanização e diversificação industrial. Embora o mercado de equipamentos de construção mais amplo da China tenha encolhido em 2023, a estabilização começou em meados de 2024, e o afrouxamento do crédito por políticas deve reacender os pedidos de plataformas aéreas de trabalho para projetos de metrô e corredores de centros de dados. O mercado indiano está crescendo por meio da expansão de megaprojetos ferroviários e aeroportuários. As economias do Sudeste Asiático — Indonésia, Vietnã e Filipinas — estão emergindo como pontos de interesse à medida que os players regionais de comércio eletrônico replicam centros de distribuição de múltiplos níveis, alimentando o apetite por elétricos de 9,1 a 12,2 m.

A Europa permanece um mercado maduro, mas orientado para a inovação. Alemanha e Finlândia registraram adições de frota de dois dígitos em 2023, mas estados do sul como a Espanha enfrentaram restrições fiscais, produzindo padrões de recuperação desiguais. Normas de emissões mais rígidas do Estágio V aceleram a substituição de elevadores de tesoura a diesel por alternativas híbridas ou totalmente elétricas, particularmente nos Países Baixos e na Escandinávia, onde os mandatos de zero emissão local se aplicam a projetos em centros urbanos. O Oriente Médio está ampliando as necessidades de alcance ultra-alto para gigaprojetos nas zonas NEOM da Arábia Saudita. África e América do Sul permanecem comparativamente incipientes, mas ganham importações incrementais de unidades usadas à medida que o financiamento de infraestrutura melhora. Em conjunto, essas nuances regionais ressaltam a trajetória não uniforme, mas globalmente ascendente, do mercado de plataformas aéreas de trabalho.

Cenário Competitivo

O mercado de plataformas aéreas de trabalho é moderadamente fragmentado, mas com tendência à consolidação, à medida que os líderes adquirem especialistas de nicho para ampliar seus portfólios e presença geográfica. As aquisições da JLG em 2024 da Hinowa e da AUSA estendem seu alcance para elevadores tipo aranha montados em esteiras e basculantes, respectivamente, ilustrando uma estratégia de expansão por adjacência de produtos. A Haulotte continua a renovar sua linha com introduções de elevadores articulados elétricos, enquanto a Genie investe fortemente em proteção secundária baseada em sensores e visão de máquina para prevenção de colisões. Os fabricantes regionais na China e na Turquia adicionam concorrência de preços na extremidade de baixa especificação, mas têm dificuldade em igualar as redes globais de pós-venda dos players estabelecidos.

O poder do canal reside em grande parte nas empresas de locação, cujos contratos de compra em volume influenciam as tendências de especificação de equipamentos. Essas empresas, por sua vez, priorizam unidades que integram telemática de arquitetura aberta para que os dados da frota possam ser sincronizados com softwares de gestão de ativos empresariais. A análise de dados baseada em assinatura desbloqueia novas camadas de receita recorrente para os fabricantes originais; por exemplo, alertas de manutenção preditiva reduzem os níveis de estoque de peças nos depósitos, aumentando o retorno sobre o investimento. A concorrência também se intensifica em torno das narrativas de sustentabilidade: a Haulotte aderiu a um consórcio de equipamentos a hidrogênio em 2024, e a Genie está testando pacotes de lítio sem combustão e sem cobalto. Os depósitos de patentes concentrados em torno da calibração de carga na plataforma e da condução autônoma apontam para futuros elevadores semi-robóticos capazes de se posicionar automaticamente.

Apesar da rotatividade competitiva, as barreiras à entrada permanecem elevadas devido à rigorosa certificação de segurança de projeto e aos requisitos de rede de suporte global. Os desafiantes menores, portanto, frequentemente fazem parceria com grandes distribuidores em vez de buscar expansão internacional independente. Olhando para o futuro, as oportunidades de espaço em branco na instalação de energia renovável, construção modular e construções de centros de dados em hiperescala recompensarão os fornecedores que oferecem combinações personalizadas de alcance e capacidade. No geral, a rivalidade de preços coexiste com a diferenciação tecnológica, posicionando o setor para um crescimento sustentável, porém disciplinado.

Líderes do Setor de Plataformas Aéreas de Trabalho

-

JLG Industries (Oshkosh)

-

Genie – Terex Corporation

-

Haulotte Group

-

Skyjack – Linamar Corporation

-

Zhejiang Dingli Machinery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Na Bauma, a Faresin Industries apresentou o telemanipulador FS6.26, destacando-o como a adição mais compacta e ágil à sua linha. O FS6.26 substitui o bem-recebido FR6.26, que registrou vendas globais superiores a 2.000 unidades. Adaptado para as necessidades em evolução dos setores de construção, locação e municipal de hoje, o FS6.26 visa estabelecer novos padrões em agilidade e desempenho.

- Fevereiro de 2025: A Manitou apresentou dois novos modelos de telemanipuladores para construção, o MTA 1242 MAX e o MTA 1242 MAX E74. Projetados com maior potência, estabilidade e eficiência, esses modelos atendem especificamente às necessidades de empresas de locação e gestores de frotas de construção. Eles apresentam capacidades de elevação aprimoradas e manutenção simplificada.

- Setembro de 2024: Após adquirir a Hinowa, a JLG rapidamente passou a adquirir a AUSA. A JLG busca expandir suas ofertas em mercados principais e adjacentes por meio de parcerias com essas duas empresas de equipamentos de confiança. Esses mercados abrangem construção, manuseio de materiais, agricultura, paisagismo e aplicações de equipamentos especializados.

Escopo do Relatório do Mercado Global de Plataformas Aéreas de Trabalho

| Elevadores Articulados |

| Elevadores de Tesoura |

| Elevadores Verticais |

| Elevadores Montados em Reboque |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Híbrido |

| Abaixo de 20 pés |

| 21 - 50 pés |

| 51 - 100 pés |

| Acima de 100 pés |

| Construção |

| Serviços Públicos |

| Logística e Transporte |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Elevadores Articulados | |

| Elevadores de Tesoura | ||

| Elevadores Verticais | ||

| Elevadores Montados em Reboque | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Híbrido | ||

| Por Altura de Elevação | Abaixo de 20 pés | |

| 21 - 50 pés | ||

| 51 - 100 pés | ||

| Acima de 100 pés | ||

| Por Aplicação | Construção | |

| Serviços Públicos | ||

| Logística e Transporte | ||

| Manufatura | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de plataformas aéreas de trabalho até 2031?

O mercado tem previsão de atingir 32,48 bilhões de USD até 2031, refletindo um CAGR de 7,88% a partir de 2026.

Qual categoria de produto atualmente lidera o mercado de plataformas aéreas de trabalho?

Os elevadores articulados dominam, detendo 43,24% da receita de 2025 devido à sua versatilidade de alcance.

Por que as plataformas aéreas de trabalho elétricas estão ganhando força?

As cidades estão exigindo canteiros de obras de baixa emissão, e as unidades de íons de lítio reduzem os custos de energia em cerca de 30% em relação aos modelos a propano, ao mesmo tempo em que oferecem autonomia de turno completo.

Como os sistemas de telemática estão mudando a gestão de frotas?

Plataformas como o ClearSky Smart Fleet fornecem diagnósticos em tempo real e manutenção preditiva, reduzindo o tempo de inatividade não planejado e aumentando as taxas de utilização.

Quais regulamentações de segurança mais afetam o mercado de plataformas aéreas de trabalho?

As normas da OSHA 1926.453 e 1910.67 nos EUA e o conjunto ANSI A92 exigem treinamento específico para cada máquina e sistemas de proteção contra quedas, direcionando a demanda para equipamentos mais novos e em conformidade.

Página atualizada pela última vez em: