Tamanho e Participação do Mercado de Vidro Avançado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vidro Avançado por Mordor Intelligence

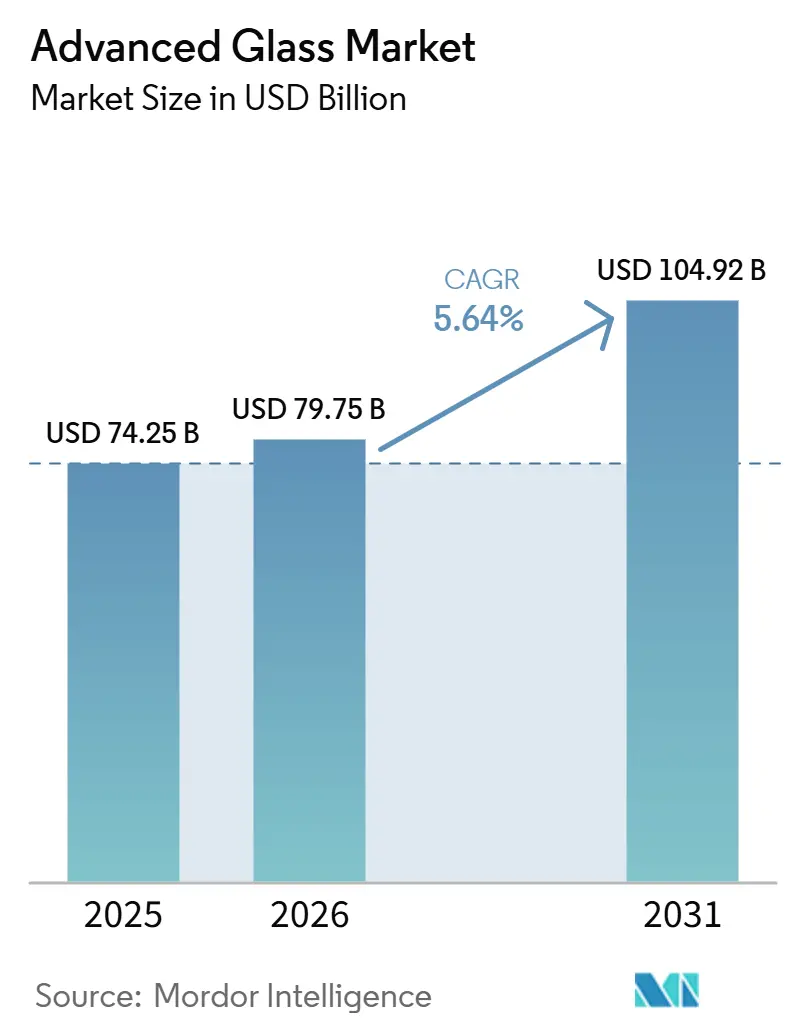

O tamanho do Mercado de Vidro Avançado foi avaliado em 74,25 bilhões de USD em 2025 e estima-se que cresça de 79,75 bilhões de USD em 2026 para atingir 104,92 bilhões de USD até 2031, a um CAGR de 5,64% durante o período de previsão 2026-2031. O crescimento é sustentado por regulamentações mais rígidas de eficiência energética em edificações, maior implantação de sistemas fotovoltaicos e uso mais amplo de vidro multifuncional nos setores de construção, mobilidade e eletrônicos. As operações de edificações respondem por 30% do consumo final global de energia, ressaltando a importância do envidraçamento de alto desempenho para programas de eficiência e descarbonização, em vez de tratá-lo como uma melhoria opcional. Essa ampla base de demanda confere ao mercado de vidro avançado um perfil de demanda mais equilibrado do que mercados vinculados a um único setor a jusante. O posicionamento competitivo concentra-se na capacidade de revestimento, alcance de fabricação e na capacidade de reduzir as emissões de produção, enquanto as vendas do exercício fiscal de 2025 e as orientações para o exercício fiscal de 2026 da AGC Inc. indicam que os grandes produtores continuam a investir em escala e qualidade de portfólio. Os principais pontos de pressão permanecem sendo a volatilidade dos custos de energia, os elevados requisitos de investimento em fornos e os ciclos de construção mais fracos em alguns mercados, embora os setores de saúde e eletrônicos especializados continuem a fornecer suporte de demanda para o mercado de vidro avançado.

Principais Conclusões do Relatório

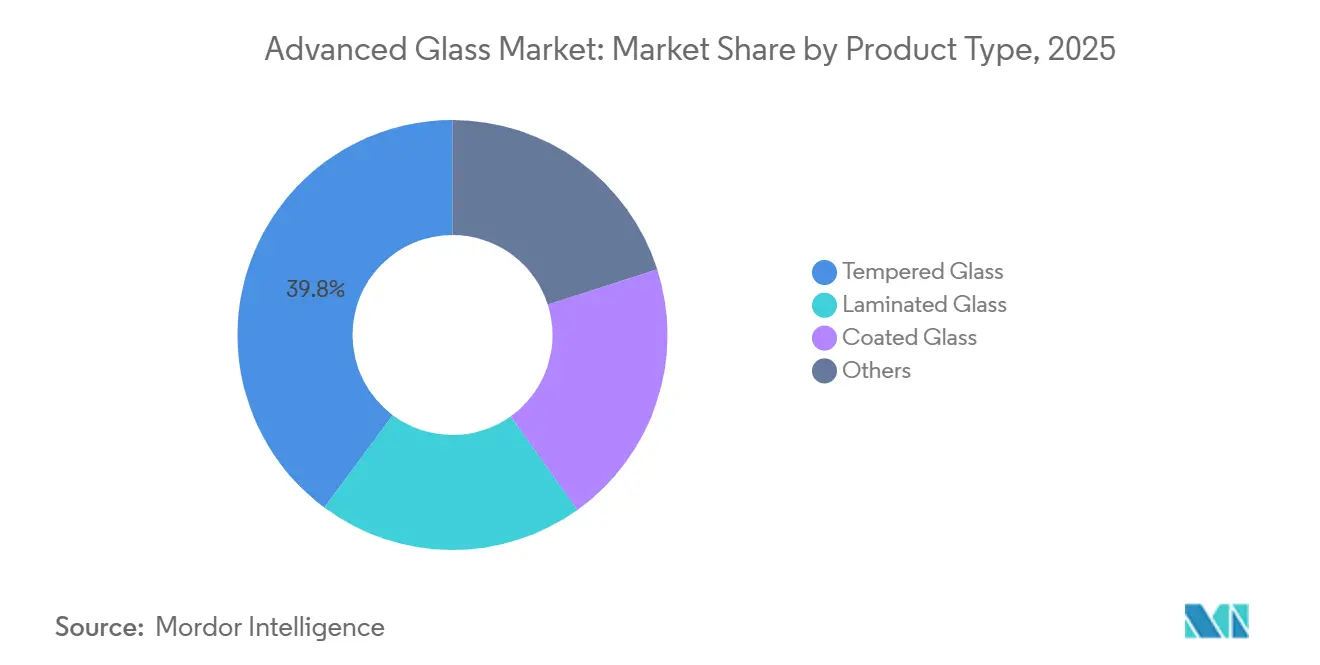

- Por tipo de produto, o vidro temperado liderou com 39,82% de participação na receita em 2025, enquanto o vidro revestido tem previsão de expansão a um CAGR de 6,33% até 2031.

- Por função, o vidro de segurança e proteção deteve 42,66% do mercado de vidro avançado em 2025, enquanto o vidro de controle solar tem previsão de registrar o maior CAGR projetado de 6,57% até 2031.

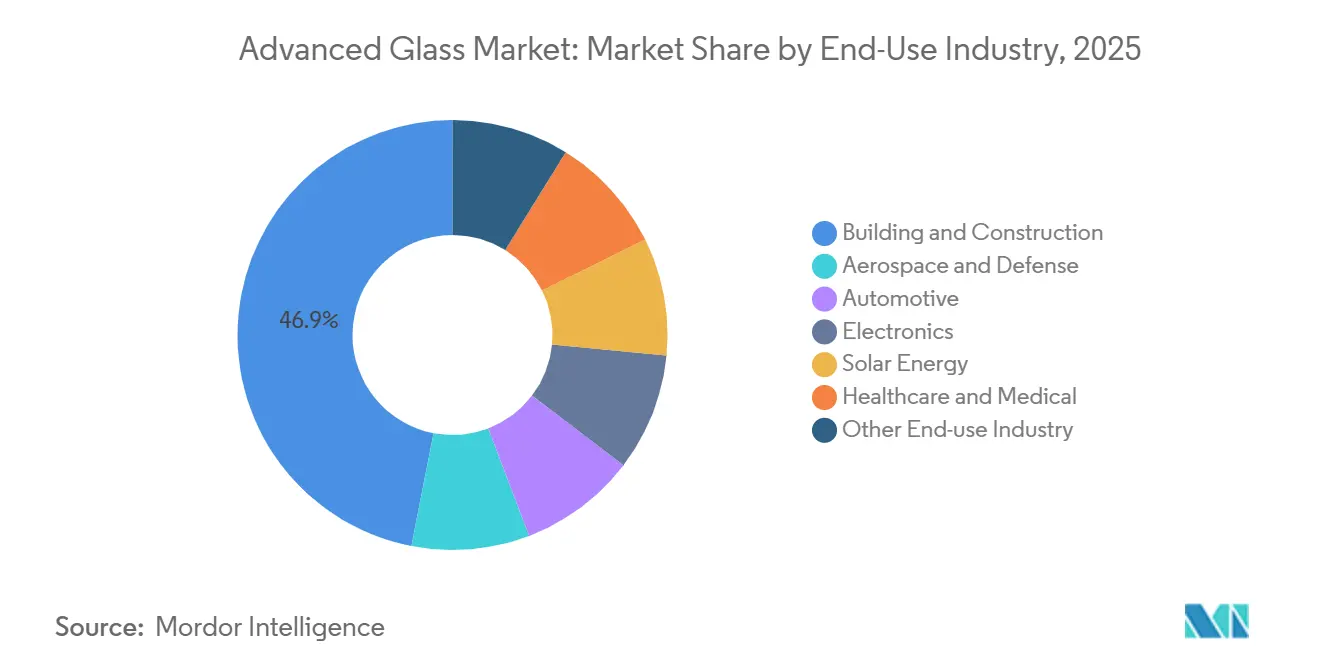

- Por setor de uso final, construção e edificações respondeu por 46,95% do mercado de vidro avançado em 2025, enquanto a energia solar tem previsão de expansão a um CAGR de 7,13% até 2031.

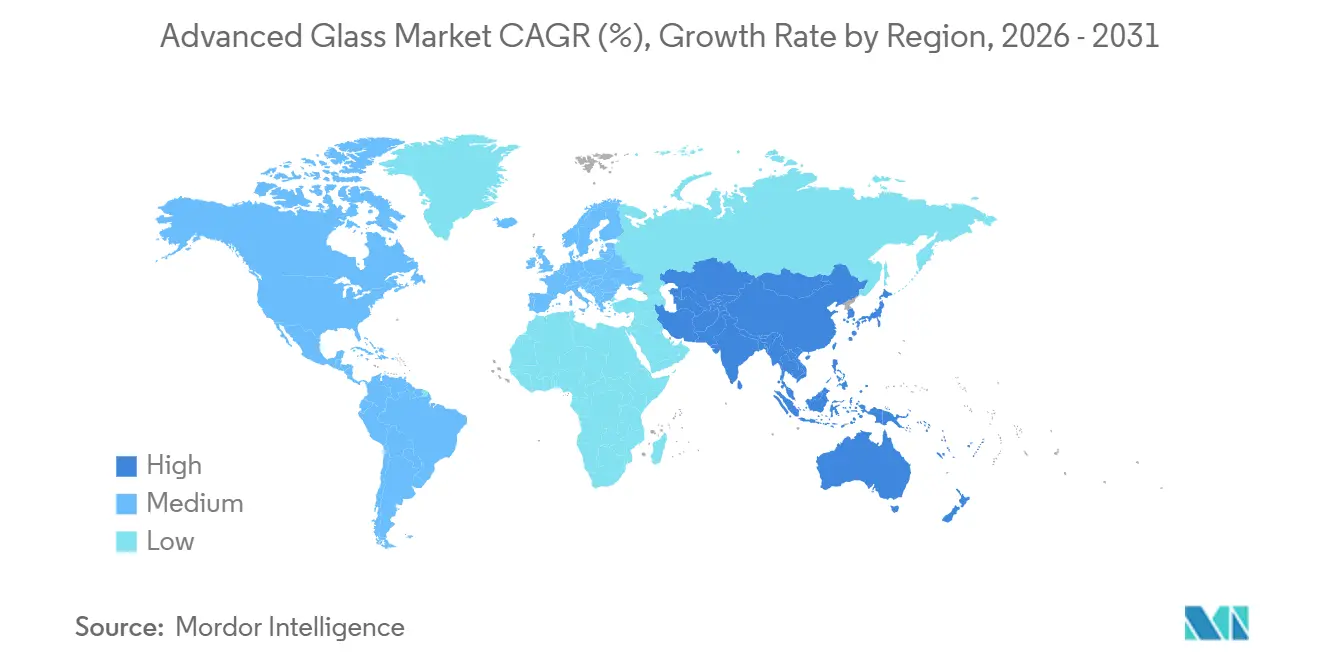

- Por geografia, a Ásia-Pacífico deteve 47,51% do mercado de vidro avançado em 2025 e registrou o CAGR projetado mais rápido de 6,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidro Avançado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Vidro Leve e de Alto Desempenho em Automotivo e Eletrônicos | +0.6% | Global, mais forte na China, Alemanha, Coreia do Sul, Japão e Estados Unidos | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas de Eficiência Energética para Edificações | +1.2% | Europa, América do Norte, China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Aumento da Atividade de Construção e Edificações em Mercados Urbanos | +1.4% | Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Integração Crescente de Vidro Inteligente e Tecnologias Eletrocrômicas | +0.9% | América do Norte, Europa e Leste Asiático | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Aplicações de Energia Solar e Fotovoltaico Integrado em Edificações (BIPV) | +0.7% | Ásia-Pacífico, Europa, Estados Unidos, Índia e Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Eficiência Energética para Edificações

A Diretiva de Desempenho Energético dos Edifícios revisada entrou em vigor em maio de 2024, tornando a envolvente do edifício, incluindo janelas e sistemas de envidraçamento, uma parte central dos cálculos de desempenho energético[1]Comissão Europeia, "Reformulação da Diretiva de Desempenho Energético dos Edifícios," Comissão Europeia, energy.ec.europa.eu. Essa mudança deslocou a seleção de envidraçamento da preferência arquitetônica para a prática de conformidade em uma parcela crescente das decisões de construção comercial em toda a Europa. Limiares de desempenho semelhantes em outros grandes mercados de construção significam que os compradores agora avaliam o vidro usando dados certificados de desempenho térmico e solar, em vez de características apenas visuais ou estruturais. Uma pesquisa revisada por pares publicada em 2026 constatou que janelas eletrocrômicas podem reduzir o consumo de energia dos edifícios em até 35,6%, fornecendo ao envidraçamento dinâmico um caso operacional mais claro para as equipes de aquisição. Isso apoia uma adoção mais ampla de envidraçamento de baixa emissividade, isolado e inteligente tanto em novas construções quanto em programas de retrofit no mercado de vidro avançado. Também restringe as listas de fornecedores aprovados, pois os produtores que conseguem demonstrar dados de desempenho têm maior probabilidade de manter posições de especificação, enquanto os produtos que não conseguem atender a esses padrões perdem acesso com pouco aviso prévio.

Aumento da Atividade de Construção e Edificações

A urbanização na Ásia-Pacífico, no Oriente Médio e na África continua a impulsionar a demanda por vidro arquitetônico além das regulamentações de eficiência energética isoladamente. A atividade de construção na Índia e os programas de infraestrutura nos mercados do Golfo estão criando demanda concentrada por vidro de segurança, estrutural e isolante. Os projetos comerciais mais recentes utilizam fachadas envidraçadas maiores, o que aumenta a intensidade de vidro por metro quadrado de espaço concluído. Isso altera o mix de valor porque os incorporadores adquirem mais formatos processados, revestidos e laminados em vez de depender do vidro transparente padrão. Em climas mais quentes, os produtos que limitam o ganho de calor solar têm um caso de retorno mais forte porque os custos de resfriamento continuam sendo uma despesa operacional importante para os proprietários de edifícios. Como resultado, o mercado de vidro avançado captura uma parcela maior dos orçamentos de projetos, mesmo quando os construtores permanecem disciplinados quanto ao gasto total do projeto.

Integração Crescente de Vidro Inteligente e Tecnologias Eletrocrômicas

O vidro inteligente está passando de um recurso premium para uma opção padrão em edifícios comerciais de categoria A e plataformas de veículos premium. O segmento de vidro inteligente eletrocrômico é estimado em 2,3 bilhões de USD em 2026 e está crescendo a 12,3%, uma taxa mais rápida do que o mercado de vidro avançado mais amplo. Essa diferença de crescimento reflete como os compradores estão atribuindo maior valor ao controle solar, controle de privacidade e compatibilidade com automação predial dentro do mesmo sistema de envidraçamento. Em junho de 2026, pesquisadores do Instituto Coreano de Ciência dos Materiais demonstraram uma formulação capaz de alternar entre três estados de cor distintos, indicando maior potencial comercial. Em 2026, a ZEISS Microoptics ingressou no consórcio QuadAlliance para apoiar a produção em massa de displays holográficos para para-brisas até 2029, com o vidro inteligente servindo como substrato óptico. Isso expande o papel do vidro avançado nos veículos de uma superfície passiva para uma plataforma para funções de display, sensoriamento e acústica.

Demanda Crescente por Aplicações de Energia Solar e Fotovoltaico Integrado em Edificações (BIPV)

O Programa de Sistemas de Energia Fotovoltaica da AIE (AIE PVPS) relatou que a capacidade fotovoltaica global atingiu quase 3 TW em 2025, ante 2,3 TW em 2024, com 698 GW de novas instalações registradas em um único ano. Cada novo bloco de capacidade instalada requer vidro de cobertura temperado ou revestido especializado, e os módulos bifaciais aumentam o uso de vidro porque exigem vidro em ambas as faces. O fotovoltaico integrado em edificações atingiu 4,2 GW de capacidade instalada acumulada até o primeiro trimestre de 2026, crescendo 28% em relação ao ano anterior, com os formatos de parede cortina de vidro-vidro expandindo-se mais rapidamente. O Sétimo Plano Estratégico de Energia do Japão tem como meta a energia solar de 23% a 29% do mix de energia nacional até o ano fiscal de 2040, ante 9,8% no ano fiscal de 2023. Essa orientação política apoia a demanda doméstica por vidro fotovoltaico e favorece fornecedores com qualidade de revestimento consistente. À medida que a adoção de módulos bifaciais aumenta, os produtores que conseguem verificar o desempenho antirreflexo devem manter melhores posições de precificação e especificação no mercado de vidro avançado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Requisitos de Investimento de Capital para Construção de Fornos e Revestimentos Avançados | -0.6% | Global, mais pronunciado em mercados emergentes com acesso limitado a capital | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços de Energia e Matérias-Primas Afeta a Economia de Produção | -0.5% | Global, com maior sensibilidade em mercados dependentes de importação de energia | Médio prazo (2 a 4 anos) |

| Desafios de Controle de Qualidade na Fabricação de Revestimentos Avançados e Vidro Especial | -0.3% | Global, concentrado em mercados que escalam novas linhas de produtos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Requisitos de Investimento de Capital

Os custos de construção de fornos de vidro float variam de 100 milhões de USD a mais de 300 milhões de USD por linha, e as linhas de revestimento avançado requerem despesas de capital adicionais. Esses limiares restringem as principais adições de capacidade a produtores com balanços patrimoniais sólidos e horizontes de planejamento de longo prazo. A Fédération Européenne du Verre d'Emballage (FEVE) declarou em seu relatório de descarbonização de 2025 que a indústria europeia de vidro exigirá 20 bilhões de EUR, ou 21,4 bilhões de USD, de investimento acumulado nas próximas décadas, juntamente com mais de 150 projetos ativos e um investimento anual de 600 milhões de EUR (642 milhões de USD)[2]Fédération Européenne du Verre d'Emballage, "A Indústria Europeia de Vidro Acelera a Transição Energética, mais de 150 Projetos Engajados," Relatório de Descarbonização da FEVE 2025, fedeverre.fr. Processadores menores na Índia e no Sudeste Asiático enfrentam maior dificuldade ao tentar migrar para produtos revestidos ou de especificação mais elevada, pois o financiamento de equipamentos permanece restrito. O mercado de vidro avançado também enfrenta um desafio de timing, pois os projetos de fornos são tipicamente comprometidos de 3 a 5 anos antes de a receita relacionada ser gerada. Esse longo ciclo de ativos aumenta a exposição às flutuações de demanda e retarda o ritmo de novas entradas no mercado de vidro avançado.

Volatilidade nos Preços de Energia e Matérias-Primas

A produção de vidro permanece altamente intensiva em energia, e as mudanças nos custos de gás natural, oxigênio e eletricidade afetam diretamente as margens dos produtores. Os preços do carbonato de sódio e da areia de sílica também oscilam quando os custos de frete aumentam ou o fornecimento é interrompido nas principais regiões de origem. Isso torna o controle de custos uma prioridade estratégica para os participantes do mercado de vidro avançado. Os grandes produtores integrados respondem por meio de investimentos em fornos híbridos, melhorias de eficiência e acordos de energia de longo prazo que reduzem a exposição aos preços spot. Os processadores independentes menores têm menos capacidade de proteção e, portanto, absorvem mais volatilidade de preços. Essa diferença está ampliando a lacuna operacional entre os grandes players e os conversores menores durante períodos de preços de energia instáveis no mercado de vidro avançado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro Temperado Ancora a Demanda Orientada à Segurança

O vidro temperado deteve 39,82% da participação no mercado de vidro avançado em 2025, refletindo seu uso generalizado em fachadas, veículos e outras aplicações com foco em segurança. Sua posição é sustentada por considerações regulatórias e de responsabilidade, pois muitas aplicações de construção e mobilidade tratam o vidro de maior resistência como um requisito mínimo, e não como uma melhoria. Isso confere ao vidro temperado um perfil de demanda mais estável do que os grupos de produtos impulsionados principalmente pela aparência ou por recursos opcionais. O vidro laminado manteve forte relevância em projetos comerciais de grande altura e aplicações de transporte, pois a redução de ruído, a resistência a impactos e a segurança continuam a moldar as escolhas de especificação. A categoria outros incluiu vidro ultrafino para displays dobráveis e substratos de vidro para embalagem de semicondutores, indicando que os usos especializados estavam se expandindo além do vidro plano tradicional.

O vidro revestido tem previsão de registrar o crescimento mais rápido no mercado de vidro avançado, com um CAGR de 6,33% de 2026 a 2031. Esse crescimento é impulsionado pelo efeito combinado de códigos de energia, atividade de retrofit e adoção de sistemas fotovoltaicos, todos os quais recompensam melhor desempenho térmico ou óptico. As variantes de baixa emissividade estão se aproximando da especificação padrão em projetos comerciais, à medida que os incorporadores tratam cada vez mais o desempenho de resfriamento e aquecimento como uma questão de ciclo de vida. Os revestimentos antirreflexo também estão se beneficiando dos módulos solares bifaciais, onde especificações de produto mais rígidas sustentam um prêmio sobre o vidro float básico. À medida que esse mix de produtos se desloca para cima, os produtores com capacidades de revestimento confiáveis e escala de processamento estão melhor posicionados para proteger as margens em todo o mercado de vidro avançado.

Por Função: O Controle Solar Remodela as Especificações do Vidro Avançado

As aplicações de segurança e proteção responderam por 42,66% do mercado de vidro avançado em 2025. Sua escala refletiu o papel significativo da construção e edificações, onde o envidraçamento resistente ao fogo, a explosões e a intrusões está vinculado à conformidade com normas e ao gerenciamento de riscos do projeto. Isso confere ao segmento uma base de volume confiável mesmo quando partes do ciclo de construção enfraquecem. A óptica e a estética continuam sendo importantes em eletrônicos de consumo e aplicações de displays especializados, onde clareza, espessura e qualidade de superfície moldam as decisões de compra. Nesse nicho, produtores como Corning, Schott AG e Nippon Electric Glass competem mais em ciência dos materiais e controle de processos do que em volume de produção.

O vidro de controle solar deve entregar o crescimento mais rápido no mercado de vidro avançado, com um CAGR de 6,57% até 2031. O aumento das temperaturas urbanas e regulamentações mais rígidas de desempenho de edificações estão inserindo o controle do ganho de calor solar nas decisões centrais de projeto para escritórios, centros comerciais e edifícios institucionais. O vidro de isolamento térmico de alto desempenho também está ganhando terreno em climas mais frios, pois sistemas com melhor revestimento proporcionam economias de aquecimento que justificam o custo inicial mais elevado. Os programas de renovação na Europa acrescentam outra camada de demanda, pois os projetos de substituição seguem um padrão de timing diferente do das novas construções. Como resultado, o mix de funções do mercado de vidro avançado está se deslocando para produtos que melhoram o desempenho energético enquanto atendem aos requisitos de segurança e design.

Por Setor de Uso Final: A Construção Ancora a Demanda, a Energia Solar Acelera Mais Rapidamente

Construção e edificações responderam por 46,95% do tamanho do mercado de vidro avançado em 2025 e permaneceram como o segmento âncora para a demanda total. A densificação urbana e o design de paredes cortina mantêm o volume elevado, particularmente em edifícios comerciais na Ásia-Pacífico e no Oriente Médio. Ao mesmo tempo, as regulamentações de eficiência energética estão deslocando o mix de produtos para formatos revestidos, laminados e isolados que oferecem maior valor por metro quadrado. O setor automotivo permanece como o terceiro maior uso final, e seu mix está mudando à medida que as plataformas de veículos elétricos adotam envidraçamento acústico, de controle solar e com recursos digitais. Isso aumenta o valor por veículo mesmo quando os volumes físicos de vidro não mudam significativamente.

A energia solar tem projeção de registrar o crescimento mais rápido no mercado de vidro avançado, com um CAGR de 7,13% até 2031. As instalações fotovoltaicas recordes estão impulsionando forte demanda por formatos de módulos temperados, revestidos e de vidro-vidro em sistemas utilitários, comerciais e integrados em edificações. Eletrônicos e saúde são menores em volume, mas permanecem atrativos porque os requisitos de qualidade e os ciclos de qualificação sustentam margens melhores do que as linhas arquitetônicas de commodities. O setor aeroespacial também contribui, mesmo em baixo volume, pois programas de vidro de grau óptico e protetivo podem sustentar preços premium e aprofundar a expertise em processos. Os produtores que mantêm presença em aeroespacial e eletrônicos fortalecem seus pipelines de inovação, o que pode posteriormente apoiar ofertas mais amplas em todo o mercado de vidro avançado.

Análise Geográfica

A Ásia-Pacífico deteve 47,51% da participação no mercado de vidro avançado em 2025 e deve registrar o crescimento mais rápido a um CAGR de 6,44% até 2031. Isso reflete a força da região em construção, fabricação fotovoltaica e produção de veículos. Na China, padrões de construção mais rígidos e metas de descarbonização estão impulsionando maior adoção de vidro revestido e isolante nas especificações convencionais. A Índia acrescenta demanda adicional à medida que o desenvolvimento comercial e residencial se expande e os compradores migram para produtos de vidro de maior valor. O Sudeste Asiático também está crescendo em importância, com países como Vietnã e Indonésia adicionando capacidade para atender tanto à demanda doméstica de construção quanto ao fornecimento para exportação.

A América do Norte e a Europa apresentam perfis de crescimento diferentes, mas permanecem importantes para o mercado de vidro avançado. Em janeiro de 2025, o Departamento de Comércio dos Estados Unidos concedeu incentivos do programa Criação de Incentivos Úteis para a Produção de Semicondutores (CHIPS) à Corning para apoiar a expansão da produção de sílica fundida de alta pureza e vidro de expansão ultrabaixa para litografia de semicondutores por Ultravioleta Extremo (EUV), sinalizando que o vidro especial havia se tornado uma prioridade tecnológica nacional. Em maio de 2026, a Corning e a NVIDIA anunciaram uma parceria de vários anos que aumentará a capacidade de fabricação de conectividade óptica nos Estados Unidos em dez vezes e expandirá a produção de fibra em mais de 50% por meio de novas instalações na Carolina do Norte e no Texas. Na Europa, a demanda por renovação permanece central, pois a reformulação da Diretiva de Desempenho Energético dos Edifícios (EPBD) acelera as melhorias no parque edificado mais antigo. A Saint-Gobain reportou receita de 2025 de 46,5 bilhões de EUR (49,8 bilhões de USD) e uma margem operacional de 11,4%, refletindo a demanda em seu portfólio de vidro e construção.

A América do Sul, o Oriente Médio e a África são mercados menores em termos absolutos, mas permanecem relevantes para fornecedores capazes de atender às especificações de projeto e aos requisitos climáticos. Na América do Sul, a atividade de construção do Brasil e o crescente interesse em instalações solares estão apoiando a demanda por vidro arquitetônico e fotovoltaico em projetos selecionados. No Oriente Médio e na África, a alta irradiância solar torna o vidro de controle solar e revestido reflexivo uma necessidade operacional em muitos edifícios, em vez de um recurso de sustentabilidade discricionário. Grandes desenvolvimentos urbanos, aeroportos e projetos de energia renovável na região também favorecem designs intensivos em vidro, apoiando a captura de valor para fornecedores que asseguram posições aprovadas antecipadamente.

Cenário Competitivo

O mercado de vidro avançado é moderadamente consolidado globalmente, com um grupo limitado de produtores verticalmente integrados, incluindo AGC Inc., Compagnie de Saint-Gobain, NSG Group, Guardian Industries, Xinyi Glass Holdings, Fuyao Glass e Corning Incorporated, controlando grande parte da capacidade de valor agregado. O processamento a jusante é mais fragmentado, pois os fabricantes regionais convertem vidro plano em produtos acabados próximos aos mercados finais. Isso cria uma estrutura de dois níveis na qual os grandes produtores competem em escala de fornos, revestimentos e alcance geográfico, enquanto os players locais competem em acabamento, logística e suporte de especificação. O poder de barganha neste mercado depende da etapa do produto, com a vantagem a montante mais forte em formulações revestidas, solares e especializadas. Os elevados custos de fornos, os longos ciclos de amortização e o conhecimento proprietário de revestimentos continuam a limitar novas entradas no mercado de vidro avançado.

A concorrência está dividida entre fornecedores orientados à escala e fornecedores orientados à tecnologia. Xinyi, CSG e Fuyao estão posicionados em segmentos orientados a custo e volume, enquanto Corning, Schott AG e Gentex defendem margens por meio de formulações proprietárias, revestimentos e hardware integrado. Em fevereiro de 2026, a AGC Inc. reportou vendas líquidas do exercício fiscal de 2025 de 2.058,8 bilhões de JPY (13,7 bilhões de USD) e orientou vendas líquidas do exercício fiscal de 2026 de 2.200 bilhões de JPY (14,7 bilhões de USD), refletindo foco contínuo em escala e gestão do mix de produtos. Em 2026, a ZEISS Microoptics ingressou no QuadAlliance para apoiar a industrialização de displays holográficos para para-brisas, ilustrando como o vidro inteligente está se tornando parte de uma pilha de eletrônicos veiculares mais ampla.

O espaço em branco mais visível existe no vidro de Fotovoltaico Integrado em Edificações (BIPV) para aplicações curvas ou não planares e em substratos de vidro para embalagem avançada de semicondutores. Essas áreas estão atraindo atividade de pesquisa e desenvolvimento de produtos, pois os preços são materialmente mais elevados do que no vidro plano arquitetônico padrão, e as barreiras de qualificação são maiores. Ao mesmo tempo, os preços competitivos dos produtores chineses continuam a pressionar os fabricantes europeus e japoneses em aplicações sensíveis ao preço, incentivando uma mudança para vidro especial e programas automotivos de maior valor. Como resultado, a concorrência no mercado de vidro avançado permanece centrada no mix de portfólio, na capacidade de processo e na capacidade de sair de segmentos onde a concorrência de preços é mais intensa.

Líderes do Setor de Vidro Avançado

-

AGC Inc.

-

Saint-Gobain

-

Nippon Sheet Glass Co., Ltd

-

Guardian Industries

-

Sisecam

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Corning Incorporated e a NVIDIA anunciaram uma parceria comercial de vários anos para fabricação de conectividade óptica nos Estados Unidos. No âmbito do acordo, a Corning aumentará a capacidade de conectividade óptica em dez vezes e a capacidade de produção de fibra em mais de 50%, com três novas instalações de fabricação a serem construídas na Carolina do Norte e no Texas. A parceria inclui uma participação acionária da NVIDIA de até 3,2 bilhões de USD e um pré-pagamento de vários bilhões de dólares para fornecimento futuro de infraestrutura óptica.

- Março de 2026: Os fundos da Apollo Global Management anunciaram um investimento estratégico no NSG Group, fabricante de vidro arquitetônico, automotivo e funcional. Espera-se que o investimento acelere a reestruturação estratégica do NSG Group em suas três áreas de negócios e fortaleça sua posição competitiva em vidro para painéis solares e vidro de cobertura para displays.

Escopo do Relatório Global do Mercado de Vidro Avançado

O vidro avançado refere-se a materiais de envidraçamento projetados com propriedades ópticas, térmicas ou estruturais específicas. Esses materiais são utilizados nas indústrias de arquitetura, eletrônicos e automotiva, oferecendo benefícios como redução de ruído, controle de UV, regulação de temperatura e controle de privacidade.

O mercado de vidro avançado é segmentado por tipo de produto, função, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em vidro laminado, vidro temperado, vidro revestido e outros. Por função, o mercado é segmentado em segurança e proteção, controle solar, óptica e iluminação e alto desempenho. Por setor de uso final, o mercado é segmentado em construção e edificações, aeroespacial e defesa, automotivo, eletrônicos, energia solar, saúde & medicina e outros setores de uso final. O relatório também abrange o tamanho do mercado e previsões para vidro avançado em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Vidro Laminado |

| Vidro Temperado |

| Vidro Revestido |

| Outros |

| Segurança e Proteção |

| Controle Solar |

| Óptica e Iluminação |

| Alto Desempenho |

| Construção e Edificações |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos |

| Energia Solar |

| Saúde e Medicina |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vidro Laminado | |

| Vidro Temperado | ||

| Vidro Revestido | ||

| Outros | ||

| Por Função | Segurança e Proteção | |

| Controle Solar | ||

| Óptica e Iluminação | ||

| Alto Desempenho | ||

| Por Setor de Uso Final | Construção e Edificações | |

| Aeroespacial e Defesa | ||

| Automotivo | ||

| Eletrônicos | ||

| Energia Solar | ||

| Saúde e Medicina | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Vidro Avançado?

O tamanho do Mercado de Vidro Avançado foi avaliado em 74,25 bilhões de USD em 2025 e estima-se que cresça de 79,75 bilhões de USD em 2026 para atingir 104,92 bilhões de USD até 2031, a um CAGR de 5,64% durante o período de previsão 2026-2031.

O que está impulsionando o crescimento da demanda por vidro avançado?

Regulamentações de eficiência energética em edificações, instalações solares mais robustas e maior uso de vidro multifuncional em construção, veículos e eletrônicos são os principais suportes de crescimento.

Qual tipo de produto lidera as vendas de vidro avançado?

O vidro temperado liderou com uma participação de 39,82% em 2025, pois permanece como um material padrão para aplicações com foco em segurança em edificações e na indústria automotiva.

Qual categoria funcional está crescendo mais rapidamente?

O vidro de controle solar é a função de crescimento mais rápido, com um CAGR projetado de 6,57% até 2031, à medida que o desempenho de resfriamento se torna mais importante nas edificações.

Página atualizada pela última vez em: