Tamanho e Participação do Mercado de Tratamento de Adenomiose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 419.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 615.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

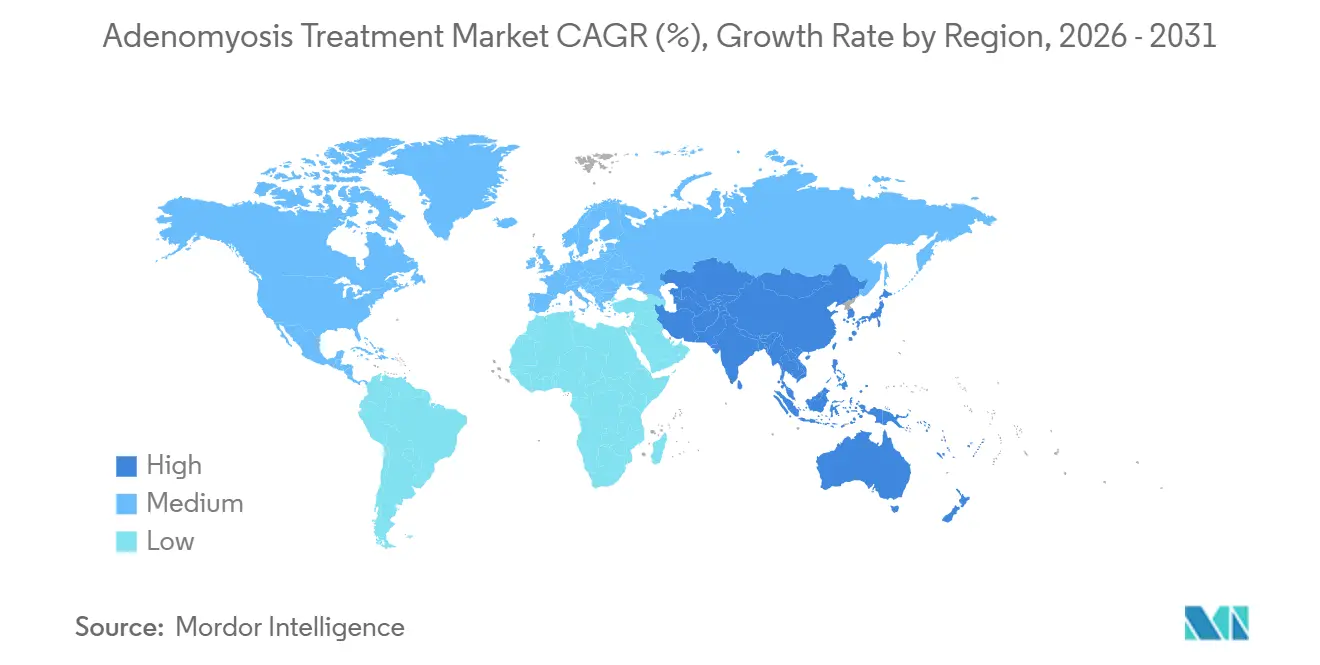

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

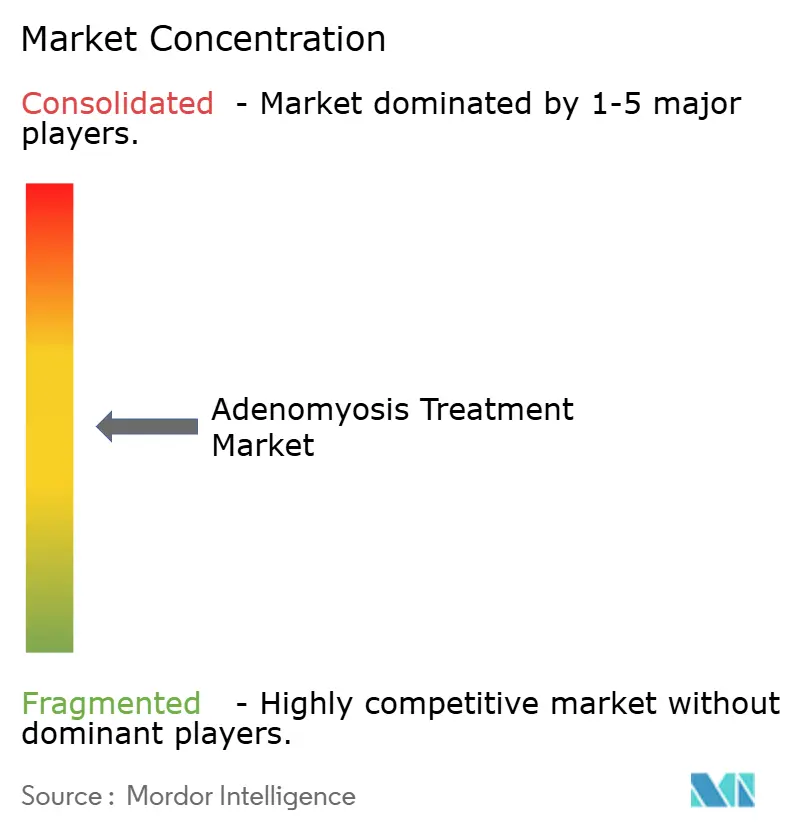

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Adenomiose por Mordor Intelligence

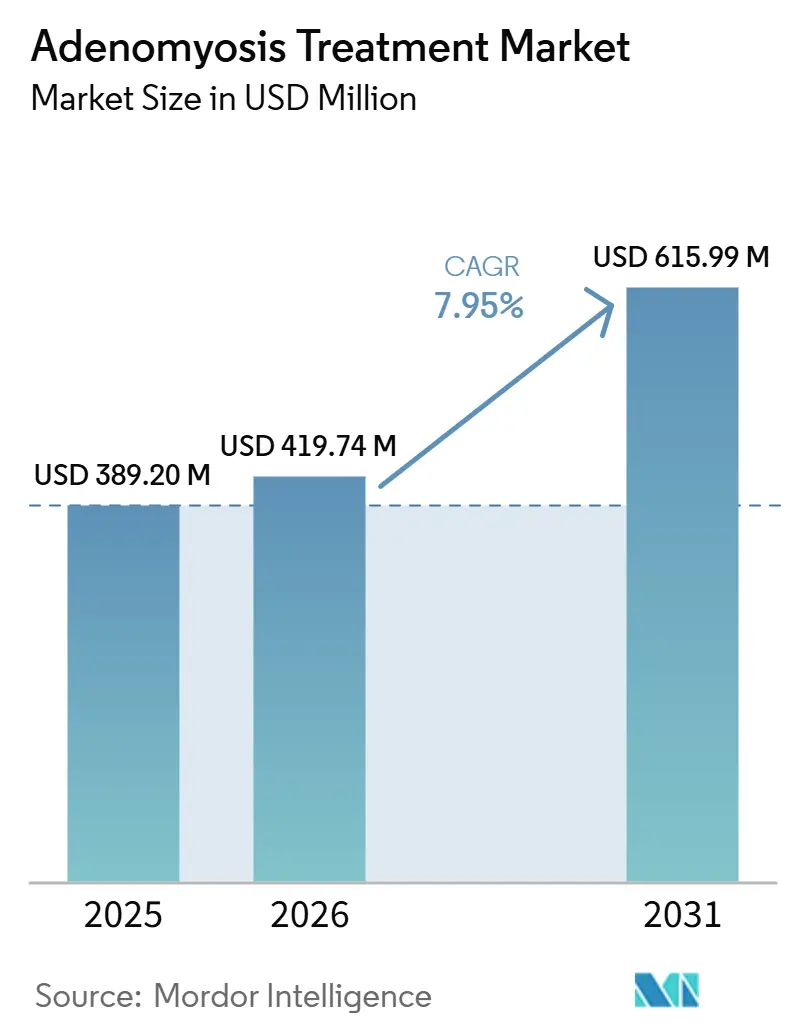

O tamanho do Mercado de Tratamento de Adenomiose tem projeção de expansão de 389,20 milhões de USD em 2025 e 419,74 milhões de USD em 2026 para 615,99 milhões de USD até 2031, registrando um CAGR de 7,95% entre 2026 e 2031.

O mercado de tratamento de adenomiose está em expansão porque o volume de casos diagnosticados está crescendo mais rapidamente do que o reconhecimento subjacente historicamente permitia, e isso mantém o conjunto de pacientes tratados bem abaixo da carga clínica real mesmo atualmente. Uma revisão sistemática de 2025 abrangendo 198,9 milhões de mulheres em 127 estudos encontrou prevalência de 41% a 49% em populações ginecológicas sintomáticas e 31% entre mulheres com infertilidade, o que sustenta a visão de que o mercado de tratamento de adenomiose ainda tem espaço significativo para crescer à medida que o diagnóstico melhora.[1]Wang MH et al., "Prevalência Global de Adenomiose e Endometriose, Uma Revisão Sistemática e Meta-Análise," Reproductive Biology and Endocrinology, pmc.ncbi.nlm.nih.gov O mercado de tratamento de adenomiose também está se beneficiando de uma clara mudança no modelo de cuidado, pois o tratamento está se afastando da histerectomia como desfecho padrão e avançando em direção à supressão hormonal, procedimentos com preservação uterina e sequenciamento mais personalizado com base no perfil da paciente. A atividade competitiva está aumentando porque as empresas farmacêuticas estão ampliando as evidências de segurança de longo prazo para os antagonistas de GnRH, enquanto os participantes procedimentais estão fortalecendo os portfólios com preservação uterina por meio de investimentos e aquisições direcionados. O mercado de tratamento de adenomiose também possui uma base de oportunidade duradoura porque a ausência de rótulos regulatórios específicos para a doença nos principais mercados ainda limita a confiança na prescrição, o que significa que melhores evidências e caminhos mais claros podem desbloquear demanda adicional em vez de apenas redistribuir a demanda existente.

Principais Conclusões do Relatório

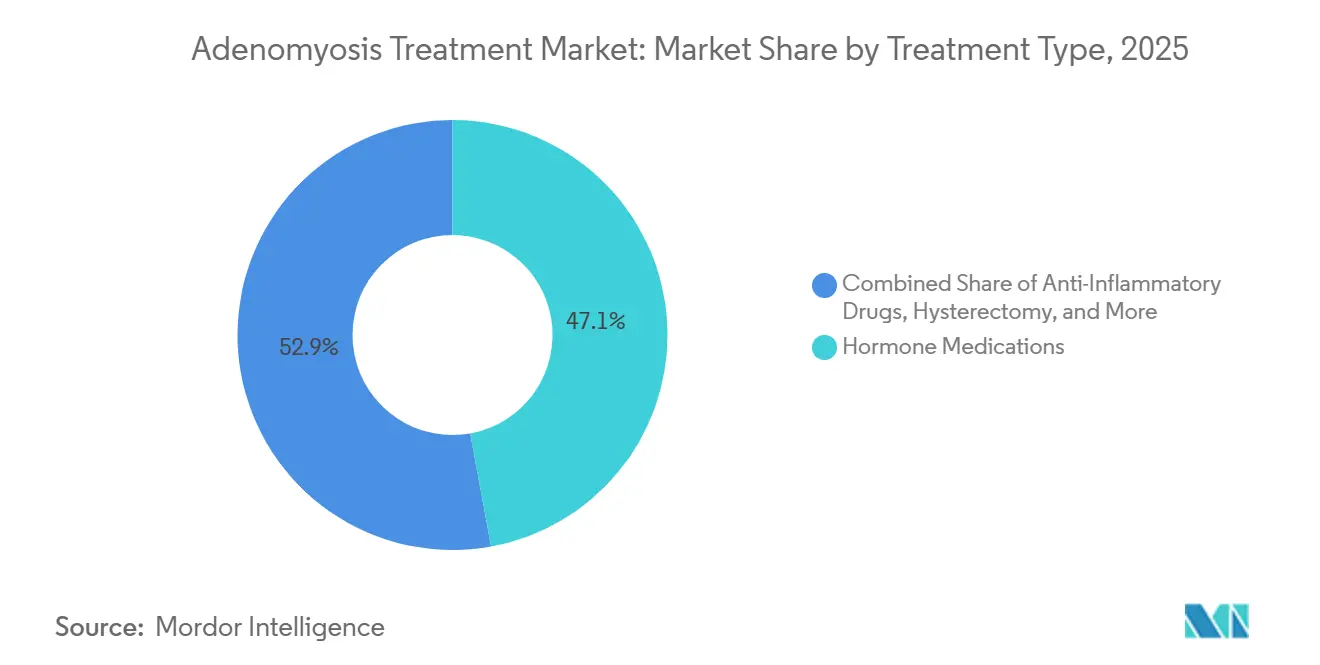

- Por tipo de tratamento, os Medicamentos Hormonais detinham 47,14% da participação do mercado de tratamento de adenomiose em 2025, enquanto os Anti-Inflamatórios têm projeção de expansão a um CAGR de 8,77% até 2031.

- Por tipo de doença, a Adenomiose Difusa representou 68,13% da participação em 2025 e também tem previsão de registrar o crescimento mais rápido, a um CAGR de 8,63% até 2031.

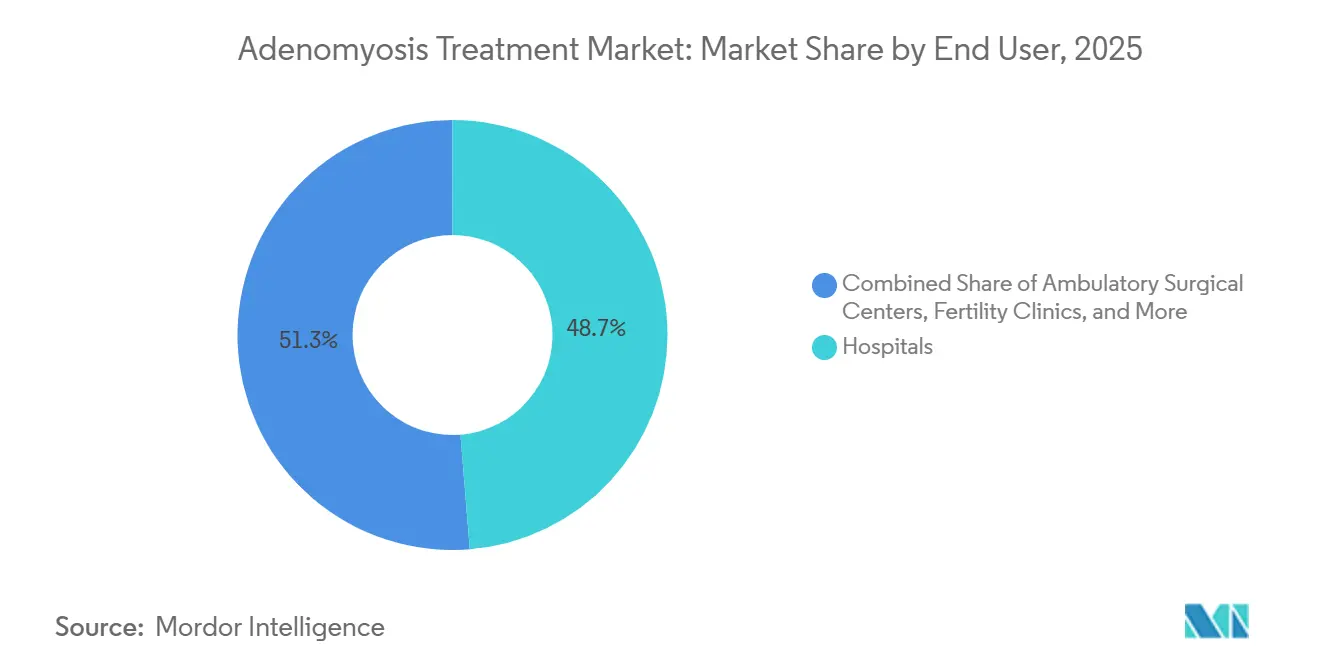

- Por usuário final, os Hospitais capturaram 48,73% da participação em 2025, enquanto os Centros Especializados em Ginecologia têm expectativa de crescer a um CAGR de 9,03% até 2031.

- Por geografia, a América do Norte detinha 38,12% da participação do mercado de tratamento de adenomiose em 2025, enquanto a Ásia-Pacífico tem projeção de avançar a um CAGR de 9,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Adenomiose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Detecção de Casos Subdiagnosticados | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Terapia Hormonal com Preservação da Fertilidade | +1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Transição para Procedimentos Minimamente Invasivos com Preservação Uterina | +1.1% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão de Redes de Encaminhamento Especializadas em Saúde da Mulher | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Triagem e Fenotipagem por Imagem Pélvica Assistida por Inteligência Artificial | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Migração do Atendimento Ambulatorial para Vias de Controle de Sintomas | +0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Detecção Diagnóstica de Casos Anteriormente Subdiagnosticados

O mercado de tratamento de adenomiose está se beneficiando de uma mudança no diagnóstico porque a adenomiose era identificada há muito tempo após a histerectomia, em vez de por meio de avaliação ambulatorial de rotina. Os protocolos de ultrassonografia transvaginal alinhados com os critérios de Avaliação Morfológica Ultrassonográfica do Útero estão tornando o diagnóstico não invasivo mais prático nos ambientes ginecológicos do dia a dia, o que está ampliando o conjunto de pacientes tratáveis além dos volumes historicamente reconhecidos. Isso é relevante para o mercado de tratamento de adenomiose porque a baixa prevalência relatada em muitos países não sinaliza baixa carga; na maioria das vezes, sinaliza baixa detecção e fluxos de trabalho de imagem inconsistentes. À medida que o treinamento estruturado em imagem se expande e as cidades secundárias obtêm melhor acesso à infraestrutura de ultrassonografia ginecológica, é provável que mais mulheres sintomáticas iniciem o tratamento mais cedo, em vez de permanecerem sem tratamento por anos. O efeito comercial é importante porque o crescimento nos volumes tratados pode continuar mesmo antes de qualquer grande avanço terapêutico, simplesmente por meio de uma melhor identificação dos casos existentes. É por isso que o mercado de tratamento de adenomiose tem um suporte subjacente mais forte do que as contagens de prescrições isoladas podem sugerir, especialmente onde as taxas de diagnóstico atuais ainda ficam aquém da carga de sintomas do mundo real.

Adoção de Terapia Hormonal com Preservação da Fertilidade

O mercado de tratamento de adenomiose também está avançando porque os antagonistas orais de GnRH estão mudando o perfil do manejo hormonal de longo prazo para mulheres que desejam controle dos sintomas sem cirurgia definitiva imediata. Em comparação com o uso mais antigo de agonistas de GnRH, os antagonistas mais recentes permitem um manejo mais controlado do estrogênio, o que suporta maior duração do tratamento e amplia o grupo de mulheres que podem permanecer em terapia. Uma análise de fase 3 de 2025 com elagolix com terapia de reposição relatou densidade mineral óssea estável ao longo de 60 meses, e isso melhora materialmente a discussão de risco em torno do uso hormonal prolongado em mulheres na pré-menopausa.[2]Sanjay K. Agarwal et al., "Densidade Mineral Óssea com Elagolix Mais Terapia de Reposição em Mulheres com Sangramento Menstrual Intenso e Miomas Uterinos, Resultados de Rótulo Aberto e Pós-Tratamento de um Ensaio de Fase 3 de 60 Meses," AJOG Global Reports, doi.org O mercado de tratamento de adenomiose se beneficia porque janelas de tratamento seguras mais longas podem aumentar tanto a persistência terapêutica quanto a disposição do médico de escalar do controle sintomático para um manejo mais estruturado da doença. Essa dinâmica está se tornando mais relevante na Ásia também, uma vez que a Kissei iniciou um ensaio de Fase III de linzagolix para endometriose e adenomiose no Japão em março de 2025 após progresso regulatório em torno do composto, mostrando que a atividade de desenvolvimento regional está convergindo com os programas ocidentais. O resultado é uma via de tratamento mais ampla com consciência da fertilidade, na qual a terapia hormonal não é mais enquadrada apenas como uma ponte curta antes da cirurgia.

Transição para Procedimentos Minimamente Invasivos com Preservação Uterina

O mercado de tratamento de adenomiose está sendo remodelado pela crescente aceitação de intervenções com preservação uterina para pacientes que recusam a histerectomia ou não são boas candidatas a ela. O ultrassom focalizado de alta intensidade, a embolização da artéria uterina e a ablação por radiofrequência se aproximaram do uso rotineiro porque múltiplas fontes clínicas e de diretrizes agora reconhecem seu papel no controle dos sintomas e na preservação uterina. Isso tem importância prática para o mercado de tratamento de adenomiose porque expande a via de cuidado em vez de substituir uma classe de produto por outra, e isso sustenta a receita em dispositivos, imagem, cuidados de acompanhamento e medicamentos adjuvantes. A Hologic fortaleceu essa área em janeiro de 2025 ao concluir a aquisição de 350 milhões de USD da Gynesonics, adicionando o Sistema Sonata e sinalizando um compromisso estratégico mais forte com plataformas de tratamento ginecológico sem incisão ou com baixa incisão.[3]Hologic, Inc., "Hologic Conclui Aquisição da Gynesonics, Inc.," BusinessWire, businesswire.com Melhores evidências de resultados de fertilidade após o ultrassom focalizado de alta intensidade também estão melhorando a confiança dos médicos em recomendar cuidados baseados em procedimentos para pacientes em idade reprodutiva que antes enfrentavam uma escolha restrita entre alívio dos sintomas e fertilidade futura. Como resultado, o mercado de tratamento de adenomiose está vendo uma divisão mais equilibrada entre as vias médica e intervencionista, o que ajuda a sustentar a demanda em um mix de tratamento mais amplo.

Triagem e Fenotipagem por Imagem Pélvica Assistida por Inteligência Artificial

O mercado de tratamento de adenomiose está começando a sentir o efeito da imagem habilitada por inteligência artificial porque as ferramentas de classificação estão indo além da detecção básica e avançando em direção à fenotipagem relevante para o tratamento. Estudos de aprendizado profundo em imagem ultrassonográfica demonstraram forte potencial para uma identificação mais padronizada da adenomiose, o que reduz a dependência da interpretação altamente variável do observador. Um estudo de desenvolvimento de modelo multicêntrico registrado no ClinicalTrials.gov está avançando essa abordagem por meio de conjuntos de dados de ultrassonografia estruturados e design de validação formal, o que indica que a integração ao fluxo de trabalho está passando do conceito para os testes clínicos. O mercado de tratamento de adenomiose tende a se beneficiar porque uma triagem de primeiro contato mais confiável pode reduzir longos ciclos de tratamento empírico, encurtar o tempo até a terapia eficaz e melhorar a retenção de pacientes nas vias de cuidado especializado. Isso é comercialmente relevante porque os centros que combinam imagem avançada com seleção de tratamento podem se diferenciar em eficiência, resultados e experiência do paciente, e não apenas na disponibilidade de procedimentos. Com o tempo, o mercado de tratamento de adenomiose poderia ver uma cascata de prescrições que começa com encaminhamento fenotipado em vez de cuidado generalizado de tentativa e erro, e isso favoreceria as empresas alinhadas com protocolos de tratamento liderados por imagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Diretrizes de Tratamento Específicas para a Doença e Vias Padronizadas | -0.7% | Global | Médio prazo (2-4 anos) |

| Recorrência de Sintomas Após Terapia Conservadora | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Acesso Limitado à Ginecologia Especializada e Capacidade Intervencionista | -0.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Alto Custo e Contrapartidas de Fertilidade das Intervenções Procedimentais | -0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Diretrizes de Tratamento Específicas para a Doença e Vias Padronizadas

O mercado de tratamento de adenomiose ainda enfrenta um limite estrutural básico porque nenhum medicamento possui um rótulo regulatório especificamente para adenomiose nos principais mercados, e o uso hormonal permanece amplamente fora do rótulo. Uma revisão sistemática e meta-análise em rede de 2025 não encontrou classificação de tratamento harmonizada nas evidências randomizadas disponíveis, com resultados variando dependendo se o foco era dor, sangramento ou redução do volume uterino. Essa incerteza desacelera o mercado de tratamento de adenomiose porque os ginecologistas gerais podem hesitar em iniciar ou escalar a terapia quando o sequenciamento do tratamento não é padronizado. A orientação S2k atualizada da Alemanha em 2025 moveu a prática em direção ao diagnóstico baseado em imagem e ao sequenciamento mais personalizado, mas a adoção mais ampla pela comunidade ainda depende da rapidez com que os pagadores e a prática rotineira absorvem essas recomendações. Até que vias mais claras e específicas para a doença sejam amplamente incorporadas, o mercado de tratamento de adenomiose provavelmente continuará mostrando adoção desigual entre os prestadores, mesmo onde as opções terapêuticas em si estão disponíveis. Essa restrição é especialmente importante porque afeta as taxas de iniciação, as discussões de reembolso e a confiança em planos de terapia de maior custo ou maior duração ao mesmo tempo.

Recorrência de Sintomas Após Terapia Conservadora

O mercado de tratamento de adenomiose também é limitado pela recorrência clinicamente significativa de sintomas após o manejo hormonal ou ablação com preservação uterina. A recorrência mantém muitas pacientes em um ciclo repetido de controle de sintomas, escalada e reintervenção, o que mantém o contato com o sistema de saúde, mas enfraquece a confiança nas vias de tratamento não definitivas. O problema é mais visível nos grupos resistentes à progesterona, onde as opções de primeira linha, como o SIU-LNG ou o dienogest, podem não proporcionar controle duradouro e a escalada posterior se torna necessária. Estudos de 2024 e 2025 mostraram que o ultrassom focalizado de alta intensidade combinado com adjuvantes hormonais pode reduzir a recorrência em comparação com o ultrassom focalizado de alta intensidade isolado, mas o custo adicional e a complexidade do tratamento continuam sendo barreiras reais para um uso mais amplo. Para o mercado de tratamento de adenomiose, isso cria um quadro misto no qual o engajamento de longo prazo do paciente sustenta o volume, mas os pagadores e os clínicos ainda questionam se os ciclos repetidos de terapia entregam valor suficiente. Essa tensão provavelmente manterá o escrutínio dos resultados elevado, especialmente em sistemas que dependem de revisões de reembolso centralizadas ou baseadas em benchmarks.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Medicamentos Hormonais Lideram, Anti-Inflamatórios Crescem Mais Rápido

Os Medicamentos Hormonais detinham 47,14% do tamanho do mercado de tratamento de adenomiose em 2025, refletindo o uso intenso de progestinas, contraceptivos orais combinados e novos antagonistas do receptor de GnRH nos cuidados de rotina. Essa posição de liderança no mercado de tratamento de adenomiose se baseia no fato de que a terapia médica frequentemente permanece como a primeira opção estruturada antes que os médicos considerem a intervenção procedural ou a cirurgia definitiva. O dienogest continua a manter uma forte posição de prescrição porque combina dosagem uma vez ao dia com um perfil de tolerabilidade que suporta uso repetido e familiaridade do médico. A mesma meta-análise em rede de 2025 reforçou essa preferência ao identificar o dienogest como a terapia hormonal mais eficaz para a dor pélvica associada à adenomiose aos 3 e 6 meses.[4]A. Etrusco et al., "Eficácia e Segurança das Terapias Hormonais para o Tratamento da Dor Pélvica Associada à Adenomiose, Uma Revisão Sistemática e Meta-Análise em Rede de Ensaios Clínicos Randomizados Controlados," Frontiers in Endocrinology, frontiersin.org O SIU-LNG permanece uma parte importante do segmento também porque oferece controle de sintomas de longa duração com supressão sistêmica limitada de estrogênio e mantém suporte de diretrizes em múltiplos ambientes clínicos.

Os Anti-Inflamatórios são o tipo de tratamento de crescimento mais rápido no mercado de tratamento de adenomiose, com um CAGR de 8,77% até 2031, principalmente porque continuam sendo amplamente utilizados como coprescrições para alívio agudo dos sintomas. Seu papel é especialmente relevante onde atrasos no reembolso, preferência do médico ou hesitação da paciente em relação ao tratamento endócrino restringem o acesso aos agentes hormonais. A histerectomia ainda ocupa um lugar estável no mercado de tratamento de adenomiose. No entanto, seu papel foi reduzido porque as opções com preservação da fertilidade e do útero agora cobrem mais da via de tratamento do que antes. Isso significa que a histerectomia é cada vez mais reservada para mulheres que concluíram a gestação ou para aquelas cujo tratamento conservador falhou após múltiplas tentativas. A categoria Outros também merece atenção porque a atividade de pipeline, como o ensaio registrado de nintedanibe para infertilidade associada à adenomiose, mostra que o setor de tratamento de adenomiose está começando a testar mecanismos que vão além da supressão dos sintomas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença: Adenomiose Difusa Ancora Volume e Crescimento

A Adenomiose Difusa representou 68,13% do tamanho do mercado de tratamento de adenomiose em 2025 e tem expectativa de registrar o CAGR mais rápido de 8,63% até 2031. Essa posição dupla é incomum, porque o mesmo subtipo que já lidera o mercado de tratamento de adenomiose é também o que avança mais rapidamente. A explicação reside na carga da doença, uma vez que a doença difusa está associada a uma infiltração miometrial mais ampla, sangramento mais intenso, maior volume uterino e maior chance de falha do tratamento do que as formas mais localizadas. Essas características clínicas se traduzem em mais tentativas de tratamento, jornadas de cuidado mais longas e maior necessidade de sequenciamento entre intervenções hormonais e procedimentais. Para o mercado de tratamento de adenomiose, isso significa que a doença difusa gera tanto maior intensidade de pacientes quanto maior engajamento repetido com o sistema de saúde do que a doença focal tipicamente faz.

A Adenomiose Focal permanece menor no mercado de tratamento de adenomiose, mas está ganhando atenção porque frequentemente é mais responsiva à intervenção direcionada. A literatura de manejo cirúrgico conservador em 2025 apoiou a excisão focal em mulheres adequadamente selecionadas e destacou a relevância de uma avaliação pré-operatória cuidadosa quando os resultados de fertilidade são importantes. Isso torna a doença focal mais adequada para centros que combinam capacidade de imagem com capacidade procedural especializada, particularmente quando as pacientes buscam uma via com preservação uterina. O valor prático para o mercado de tratamento de adenomiose é que uma melhor diferenciação de subtipos pode aprimorar a triagem terapêutica e reduzir a incompatibilidade entre o perfil da paciente e a seleção do tratamento. À medida que a estratificação liderada por imagem melhora, o setor de tratamento de adenomiose provavelmente verá uma demanda intervencionista mais focada nos casos focais, enquanto a doença difusa continua a dominar o volume geral e as necessidades de cuidado longitudinal.

Por Usuário Final: Hospitais Lideram, Centros Especializados em Ginecologia Definem o Ritmo de Crescimento

Os Hospitais capturaram 48,73% da participação do mercado de tratamento de adenomiose em 2025 porque continuam sendo o principal ponto de acesso para casos complexos que requerem imagem integrada, suporte hospitalar, manejo intervencionista ou cirurgia. Sua liderança no mercado de tratamento de adenomiose ainda é sustentada pelos volumes procedimentais, especialmente onde a histerectomia e a embolização da artéria uterina estão concentradas nos departamentos de ginecologia hospitalares. Os hospitais também se beneficiam dos padrões de encaminhamento em sangramento intenso, dor, sobreposição de infertilidade e doença refratária ao tratamento, todos os quais aumentam a necessidade de avaliação multidisciplinar. As Clínicas de Fertilidade são menores em termos de valor, mas têm peso estratégico porque a adenomiose está fortemente associada à subfertilidade e, portanto, continua a gerar encaminhamentos de especialistas em medicina reprodutiva. Essa conexão mantém o mercado de tratamento de adenomiose estreitamente ligado à preparação para fertilização in vitro, ao manejo da receptividade uterina e à seleção de pacientes para controle de sintomas mais intensivo antes da reprodução assistida.

Os Centros Especializados em Ginecologia são a categoria de usuário final de crescimento mais rápido no mercado de tratamento de adenomiose, com um CAGR de 9,03% até 2031, porque estão bem posicionados para consolidar diagnóstico, aconselhamento e cuidado personalizado. Esses centros frequentemente estão em melhor posição do que os departamentos ambulatoriais gerais para investir em capacidade de ultrassonografia dedicada, planejamento estruturado de tratamento e serviços de acompanhamento de maior valor. O mix de usuários finais no mercado de tratamento de adenomiose está, portanto, se deslocando para ambientes que podem gerenciar tanto o sequenciamento de medicamentos quanto o encaminhamento para procedimentos minimamente invasivos com menos fragmentação. Os Centros Cirúrgicos Ambulatoriais também estão ganhando impulso à medida que os procedimentos ginecológicos se movem para ambientes de menor complexidade, o que suporta maior conveniência para o paciente e pressiona a economia do cuidado eletivo centrado no hospital. Essa migração gradual não remove os hospitais do modelo de cuidado, mas amplia onde o mercado de tratamento de adenomiose pode gerar volume de procedimentos e retenção de pacientes ao longo do tempo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 38,12% da participação do mercado de tratamento de adenomiose em 2025, tornando-se o maior contribuinte regional por valor. A posição da região no mercado de tratamento de adenomiose reflete vias de reembolso estabelecidas para agentes hormonais, fortes redes de encaminhamento em saúde da mulher e uma densa base de práticas especializadas que podem reconhecer e gerenciar a condição mais cedo. Os Estados Unidos permanecem o país-chave porque as evidências de segurança de longo prazo para os antagonistas de GnRH fortaleceram a confiança dos pagadores e prescritores, especialmente em relação ao uso prolongado do tratamento.

A Europa permanece o segundo maior bloco regional no mercado de tratamento de adenomiose e apresenta uma estrutura mais mista porque o reembolso e a adoção do tratamento diferem materialmente entre os países. A Alemanha desempenha um papel desproporcional porque as decisões de avaliação de tecnologia em saúde e a revisão de preços moldam como as terapias hormonais mais recentes entram na prática, como demonstrado pela resolução do G-BA sobre linzagolix em junho de 2025.[5]G-BA, "Resolução sobre Linzagolix D-1147," Comitê Federal Conjunto, g-ba.de A orientação S2k alemã atualizada também apoia o diagnóstico confirmado por imagem e o sequenciamento com gestágenos em primeiro lugar, o que ajuda a padronizar o cuidado, mas pode desacelerar a adoção precoce de terapias premium onde as expectativas do comparador permanecem rígidas. Em toda a região mais ampla, o mercado de tratamento de adenomiose é, portanto, moldado menos pela necessidade não atendida isoladamente e mais pela rapidez com que o alinhamento das diretrizes se transforma em reembolso rotineiro e comportamento de prescrição.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de tratamento de adenomiose, com um CAGR de 9,16% até 2031, impulsionada por grandes pools de pacientes, protocolos hormonais em maturação e crescente investimento em cuidados privados e terciários. O Japão é importante porque múltiplos programas de antagonistas de GnRH estão progredindo ao mesmo tempo, incluindo o trabalho de Fase III da Kissei para linzagolix em endometriose e adenomiose, o que fortalece a profundidade terapêutica da região. A China sustenta o crescimento por meio de centros de cuidado dedicados à endometriose e adenomiose e adoção comparativamente forte do ultrassom focalizado de alta intensidade, o que dá ao lado procedural do mercado de tratamento de adenomiose uma base mais sólida do que em muitos ambientes ocidentais.

Cenário Competitivo

O mercado de tratamento de adenomiose apresenta concentração moderada em produtos farmacêuticos e maior fragmentação em dispositivos e procedimentos. AbbVie, Bayer, Takeda e Organon ocupam posições importantes no mercado de tratamento de adenomiose por meio de portfólios estabelecidos de terapia hormonal. Ao mesmo tempo, Hologic e Medtronic competem mais diretamente em plataformas habilitadoras de procedimentos e dispositivos adjacentes de saúde da mulher. Nenhuma empresa controla mais de um quinto do valor total, e isso deixa espaço para reposicionamento porque a maioria das terapias ainda carece de rótulos específicos para adenomiose. A Bayer tem um dos melhores alinhamentos com a prática clínica atual por meio do Mirena e do Visanne, ambos bem alinhados com as vias de controle de sintomas já utilizadas nos cuidados de rotina. Essa posição ganhou suporte estratégico adicional quando a Bayer iniciou o estudo de Fase III SUNFLOWER em dezembro de 2025 para expandir a base de evidências clínicas do Mirena em condições uterinas adjacentes.

A AbbVie permanece bem posicionada no mercado de tratamento de adenomiose porque as evidências de segurança de longo prazo em torno do elagolix com terapia de reposição melhoram a diferenciação em relação às opções de supressão injetável mais antigas. A Hologic também fortaleceu sua posição estratégica ao concluir a aquisição da Gynesonics em janeiro de 2025, adicionando uma plataforma de ablação por radiofrequência guiada por ultrassonografia em tempo real que se encaixa no movimento em direção à intervenção com preservação uterina. Em abril de 2026, a Blackstone e a TPG concluíram a privatização de 18,30 bilhões de USD da Hologic, o que poderia apoiar um desenvolvimento de produtos mais rápido e foco de investimento fora dos ciclos de relatórios do mercado público. Esses movimentos mostram que a competição no mercado de tratamento de adenomiose não se limita ao desenvolvimento de medicamentos; ela também inclui estrutura de propriedade, amplitude de plataforma e controle do ecossistema procedural.

A oportunidade de espaço em branco no mercado de tratamento de adenomiose permanece mais forte em torno de submissões regulatórias específicas para a doença e vínculos mais estreitos entre a fenotipagem por imagem e a seleção do tratamento. Qualquer empresa que garanta um rótulo claro para adenomiose ganharia uma vantagem narrativa duradoura porque o mercado atual ainda depende fortemente da lógica de prescrição fora do rótulo. O programa de Fase III de linzagolix da Kissei no Japão é, portanto, estrategicamente importante, pois sinaliza que o posicionamento competitivo está se aproximando do desenvolvimento focado em indicação em vez de apenas uso ginecológico adjacente. O mercado de tratamento de adenomiose também está se tornando mais difícil de entrar pelo lado tecnológico porque o fluxo de trabalho vinculado à imagem, a capacidade de ablação de precisão e os sistemas de encaminhamento especializados estão cada vez mais conectados em vez de vendidos como ferramentas isoladas. Essa combinação favorece as empresas que podem apoiar uma via de cuidado mais ampla, enquanto os entrantes menores podem precisar competir por meio de nichos focados, parcerias ou geração de evidências altamente direcionadas.

Líderes do Setor de Tratamento de Adenomiose

AbbVie Inc.

Bayer AG

Ferring B.V.

Organon and Co.

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Blackstone e a TPG concluíram a privatização de 18,3 bilhões de USD da Hologic, nomeando José Almeida como CEO. A transação, incluindo participações minoritárias da ADIA e da GIC, posiciona a Hologic para acelerar o desenvolvimento de produtos e a expansão geográfica em saúde da mulher, incluindo cirurgia ginecológica minimamente invasiva relevante para adenomiose e doença uterina.

- Junho de 2025: O Comitê Federal Conjunto alemão (G-BA) publicou sua resolução sobre linzagolix para endometriose, concluindo que nenhum benefício adicional em relação à terapia comparadora adequada havia sido comprovado, um resultado de avaliação de tecnologia em saúde que molda diretamente as negociações de reembolso no maior mercado farmacêutico da Europa.

- Março de 2025: A Kissei Pharmaceutical iniciou um ensaio clínico de Fase III para linzagolix (KLH-2109) em endometriose/adenomiose no Japão, após a leitura bem-sucedida de Fase III do composto em miomas e uma nova solicitação de medicamento aceita pela PMDA do Japão. A conclusão da Fase III está prevista para 2027-2028, com implicações comerciais para o mercado de antagonistas de GnRH na Ásia-Pacífico.

- Dezembro de 2025: A Bayer iniciou o estudo de Fase III SUNFLOWER avaliando o Mirena® 52mg SIU-LNG em hiperplasia endometrial não atípica em aproximadamente 90 centros em 3 países, reforçando sua estratégia de expandir a base de evidências clínicas do Mirena em condições uterinas adjacentes além de suas indicações aprovadas existentes.

Escopo do Relatório Global do Mercado de Tratamento de Adenomiose

O Mercado de Tratamento de Adenomiose compreende terapias farmacêuticas, intervenções médicas e procedimentos cirúrgicos utilizados para gerenciar os sintomas e a progressão da adenomiose, um distúrbio uterino benigno caracterizado pela presença de tecido endometrial dentro do miométrio. O mercado é impulsionado pela crescente prevalência de dor pélvica crônica, sangramento menstrual intenso e infertilidade associados à doença, juntamente com o aumento da conscientização e o diagnóstico mais precoce por meio de técnicas avançadas de imagem.

O mercado de tratamento de adenomiose é segmentado por tipo de tratamento, tipo de doença, usuário final e geografia. Por tipo de tratamento, é ainda dividido em anti-inflamatórios, medicamentos hormonais, histerectomia e outros. Por tipo de doença, é segmentado em adenomiose difusa e adenomiose focal. Por usuário final, o mercado é segmentado em hospitais, centros especializados em ginecologia, centros cirúrgicos ambulatoriais, clínicas de fertilidade e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Medicamentos Hormonais |

| Histerectomia |

| Outros (Antifibrinolíticos, Analgésicos, etc.) |

| Adenomiose Difusa |

| Adenomiose Focal |

| Hospitais |

| Centros Especializados em Ginecologia |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Fertilidade |

| Outros (Institutos Acadêmicos e de Pesquisa, Ambientes de Cuidado Domiciliar, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Anti-Inflamatórios | Medicamentos Hormonais | |

| Histerectomia | ||

| Outros (Antifibrinolíticos, Analgésicos, etc.) | ||

| Por Tipo de Doença | Adenomiose Difusa | |

| Adenomiose Focal | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Ginecologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Fertilidade | ||

| Outros (Institutos Acadêmicos e de Pesquisa, Ambientes de Cuidado Domiciliar, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o tratamento de adenomiose?

O mercado de tratamento de adenomiose foi avaliado em 389,20 milhões de USD em 2025, está em 419,74 milhões de USD em 2026 e tem previsão de atingir 615,99 milhões de USD até 2031 a um CAGR de 7,95%.

Qual categoria de terapia lidera a receita atualmente?

Os Medicamentos Hormonais lideraram com 47,14% de participação em 2025 porque continuam sendo a opção estruturada de primeira linha mais estabelecida nas vias de controle de sintomas e tratamentos de maior duração.

Qual subtipo de doença impulsiona a maior demanda?

A Adenomiose Difusa representou 68,13% da participação em 2025 e também tem projeção de crescer mais rapidamente a um CAGR de 8,63%, refletindo maior carga de sintomas e maior engajamento no tratamento.

Qual ambiente de cuidado está crescendo mais rapidamente?

Os Centros Especializados em Ginecologia têm expectativa de expandir a um CAGR de 9,03% até 2031 à medida que consolidam diagnóstico, planejamento de tratamento e encaminhamento para cuidados minimamente invasivos.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 9,16% até 2031, sustentada por grandes pools de pacientes, crescente capacidade especializada e maior adoção de abordagens hormonais e com preservação uterina.

O que está impedindo uma adoção mais ampla das terapias mais recentes?

As maiores barreiras são a falta de rótulos regulatórios específicos para adenomiose e a recorrência persistente de sintomas após a terapia conservadora, ambas as quais desaceleram a confiança do médico e o suporte do pagador.

Página atualizada pela última vez em: