Tamanho e Participação do Mercado de Matrizes Dérmicas Acelulares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

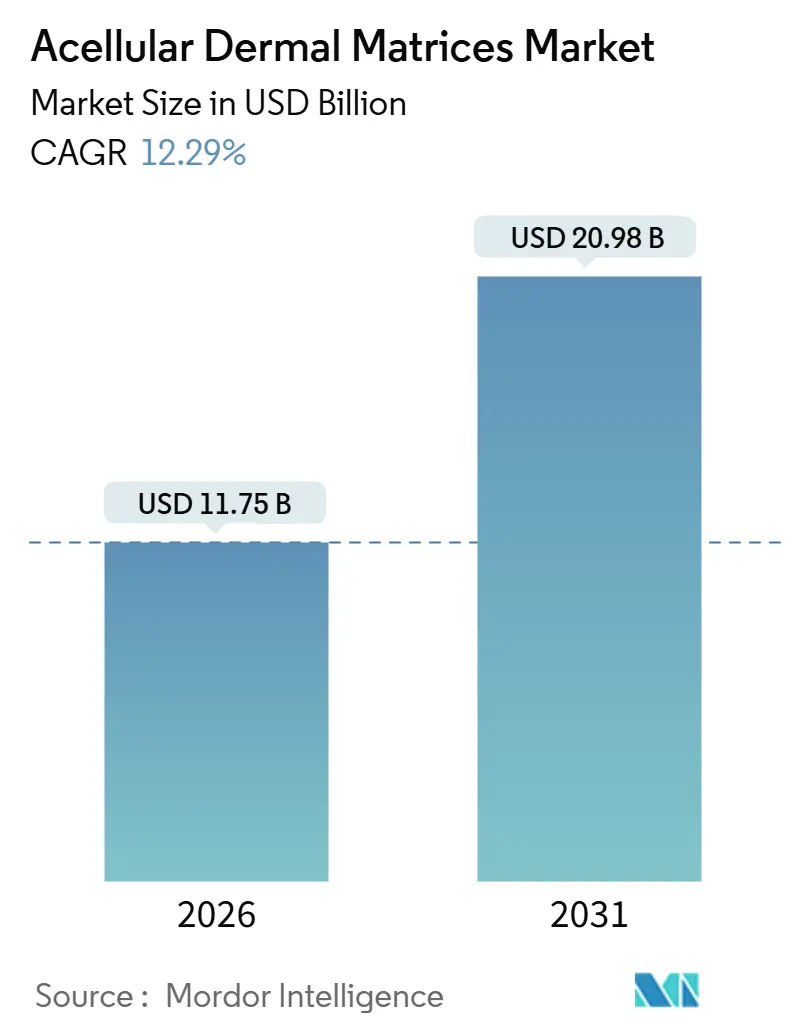

| Tamanho do Mercado (2026) | 11.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Matrizes Dérmicas Acelulares por Mordor Intelligence

O tamanho do Mercado de Matrizes Dérmicas Acelulares é estimado em USD 11,75 bilhões em 2026, e espera-se que atinja USD 20,98 bilhões até 2031, a um CAGR de 12,29% durante o período de previsão (2026-2031).

Modelos de pagamento agrupado que recompensam taxas mais baixas de readmissão, avanços na descelularização que reduzem as perdas de processamento e a entrada de arcabouços biossintéticos estão ampliando o acesso hospitalar a malhas biológicas. Inovações em produtos, como folhas pré-hidratadas e pastas micronizadas, estão reduzindo os tempos de preparação em sala cirúrgica, o que melhora o fluxo de atendimento em centros ambulatoriais. Restrições na cadeia de suprimentos relacionadas ao tecido cadavérico estão direcionando os fabricantes para matrizes xenoenxerto e sintéticas híbridas que evitam gargalos de disponibilidade de doadores. Enquanto isso, a harmonização regulatória regional, especialmente na região Ásia-Pacífico, está comprimindo os prazos de aprovação e permitindo uma expansão geográfica mais rápida. A intensidade competitiva permanece moderada à medida que os principais bancos de tecidos correm para automatizar as linhas de processamento e garantir acordos de longo prazo com doadores.

Principais Conclusões do Relatório

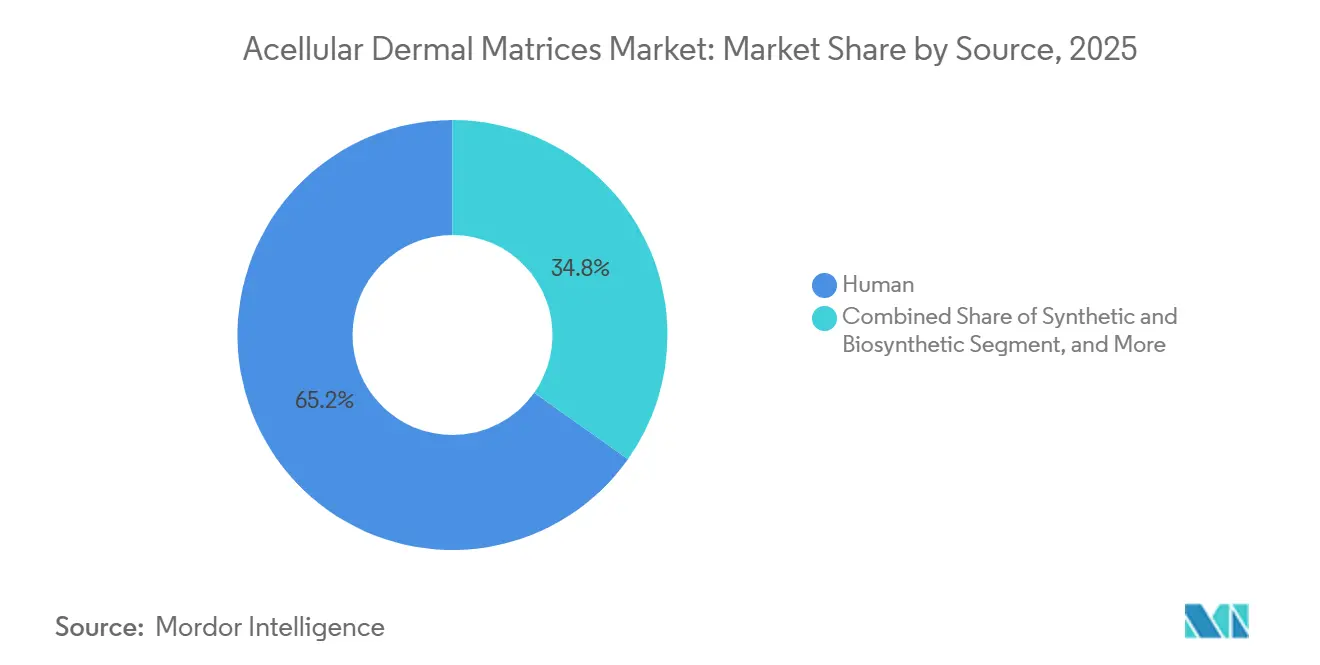

- Por fonte, os produtos de origem humana lideraram com 65,21% da participação do mercado de matrizes dérmicas acelulares em 2025, e os sintéticos e biossintéticos estão avançando a um CAGR de 13,22% até 2031.

- Por produto, as folhas liofilizadas detinham 41,07% da participação do tamanho do mercado de matrizes dérmicas acelulares em 2025, e os arcabouços impressos em 3D personalizados estão avançando a um CAGR de 14,52% até 2031.

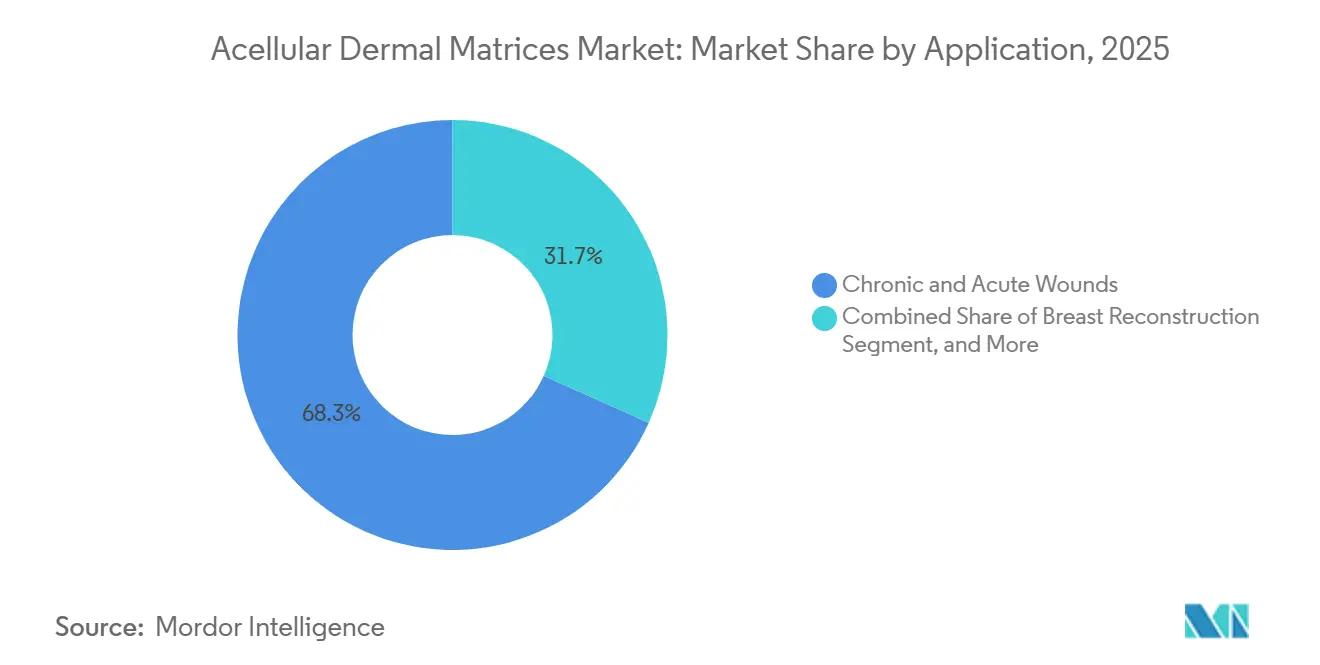

- Por aplicação, feridas crônicas e agudas lideraram o mercado de matrizes dérmicas acelulares com 68,32% de participação de mercado em 2025, e a reconstrução mamária está avançando a um CAGR de 18,08% até 2031.

- Por usuário final, os hospitais responderam por 45,93% da receita de 2025, e os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 15,43% até 2031.

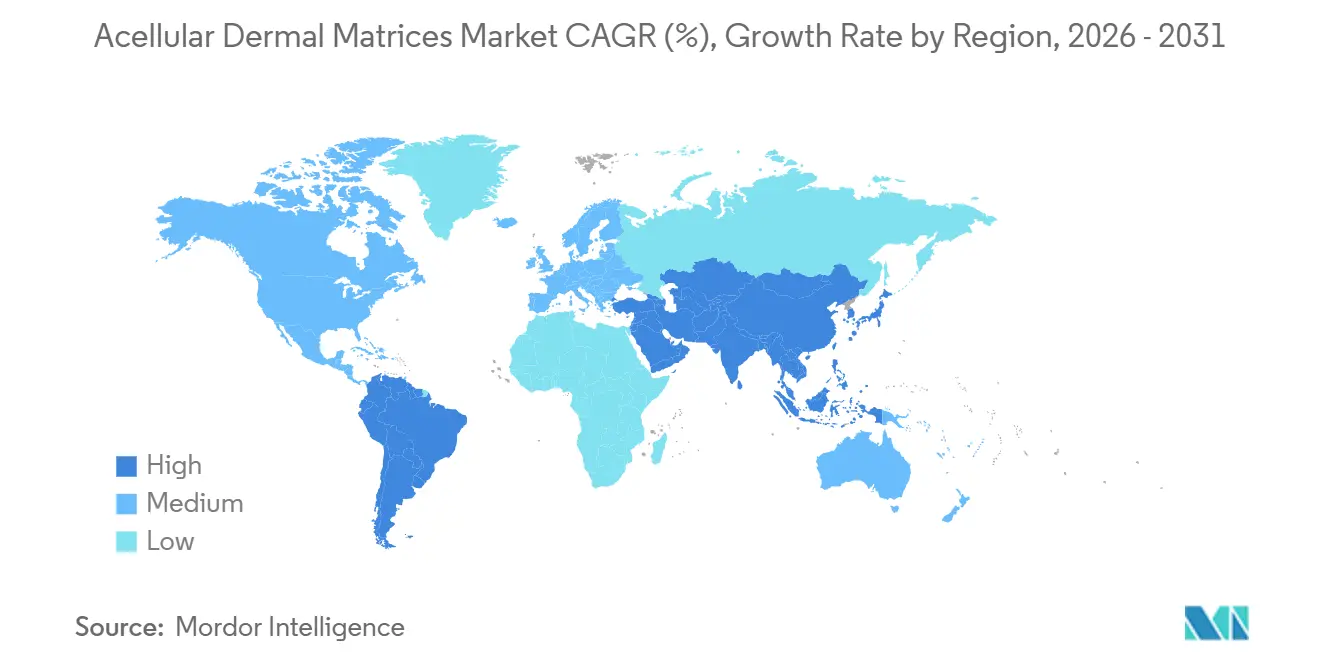

- Por geografia, a América do Norte capturou 42,83% das vendas de 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 16,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Matrizes Dérmicas Acelulares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Procedimentos de Reconstrução Mamária | +2.8% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crescente Incidência de Feridas Crônicas e Queimaduras | +2.1% | Global, concentrado em mercados de alta renda com população envelhecida | Longo prazo (≥ 4 anos) |

| Avanços nas Tecnologias de Descelularização | +1.9% | Global, centros de P&D na América do Norte e Europa | Médio prazo (2-4 anos) |

| Agrupamento de GRD em Reparos de Hérnia | +1.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Arcabouços Impressos em 3D Específicos para o Paciente | +1.4% | América do Norte, centros europeus selecionados, início da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Bancos de Tecidos Hospitalares no Local | +1.1% | América do Norte, expandindo para Europa e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Procedimentos de Reconstrução Mamária Pós-Mastectomia

Os cirurgiões migraram para a colocação de implante em estágio único com suporte de matrizes dérmicas acelulares porque a técnica reduz o risco de contratura capsular e diminui o tempo de recuperação.[1]Administração de Alimentos e Medicamentos dos EUA, "Comunicado de Segurança sobre MDAs em Cirurgia Mamária," fda.gov O comunicado de segurança da FDA de 2024 que comparou perfis de infecção entre marcas aumentou a demanda por aloenxertos processados assepticamente com baixa afinidade por biofilme. Hospitais em ambientes de margem mais baixa permanecem cautelosos porque a maioria dos pagadores inclui o custo da matriz nos GRDs de mastectomia, forçando as instalações a absorver USD 1.000–5.000 por folha. Técnicas oncoplásticas que combinam remoção do tumor e reconstrução imediata estão se expandindo na Europa e na Ásia-Pacífico, ampliando o campo clínico para matrizes premium. À medida que os códigos de reembolso amadurecem nos mercados emergentes, espera-se que a penetração do mercado de matrizes dérmicas acelulares em cirurgia mamária se acelere.

Crescente Incidência de Feridas Crônicas e Queimaduras

Mais de 40 milhões de pessoas devem sofrer de úlceras do pé diabético ou úlceras venosas até 2030, sustentando a demanda por matrizes que aceleram a formação de tecido de granulação.[2]Organização Mundial da Saúde, "Dados sobre Diabetes e Doenças Crônicas," who.int Produtos como a pasta DermACELL melhoraram a elasticidade das cicatrizes no acompanhamento de queimaduras, embora revisões observem epitelização inicial mais lenta em relação aos autoenxertos. A codificação variável de HCPCS e a terapia escalonada que exige curativos mais baratos primeiro atrasam a adoção, mas os formatos micronizados que se adaptam a feridas irregulares estão ganhando espaço em centros ambulatoriais porque reduzem o tempo de aplicação. Os requisitos contínuos de evidências dos pagadores moldarão a trajetória do mercado de matrizes dérmicas acelulares no cuidado de feridas crônicas.

Avanços nas Tecnologias de Descelularização e Esterilização

Protocolos que reduzem o DNA residual abaixo de 50 ng por mg minimizam a imunogenicidade, enquanto a irradiação gama permite a esterilização terminal, prolongando a vida útil e simplificando a logística. Os bancos de tecidos agora podem escalar a produção sem crescimento proporcional de doadores, mitigando um gargalo de longa data. Métodos semelhantes aplicados à derme suína e bovina estão produzindo xenoenxertos de menor custo, embora alguns cirurgiões permaneçam cautelosos quanto à integração do enxerto em pacientes imunocomprometidos. Esses ganhos de processo fortalecem a resiliência do fornecimento para o mercado de matrizes dérmicas acelulares.

O Agrupamento de GRD Impulsiona o Uso de Malha Biológica em Reparos de Hérnia

O MS-GRD 338-339 agrupa o custo da malha no episódio, levando os hospitais a ponderar as penalidades de readmissão em relação ao preço do dispositivo.[3]Centros de Serviços Medicare e Medicaid, "Definições de MS-GRD," cms.gov As matrizes biológicas são preferidas para reparos de classe III-IV do CDC porque taxas de infecção mais baixas reduzem as penalidades de 90 dias. No entanto, em casos eletivos limpos, os cirurgiões revertem para o polipropileno de USD 100 porque estudos não mostram vantagem de recorrência, limitando uma adoção mais ampla. A contração de volume e o reforço das diretrizes ditarão o impulso do mercado de matrizes dérmicas acelulares em cirurgia de hérnia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Produto e Reembolso Inconsistente | -2.3% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprovações Biológicas Complexas e Demoradas | -1.8% | Global, intensificado na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Derme Cadavérica | -1.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de Malhas Sintéticas de Baixo Custo | -1.2% | Global, especialmente em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Produto e Reembolso Inconsistente

Folhas de MDA com preços entre USD 1.000–5.000 comprimem os orçamentos quando os pagadores agrupam os custos nos GRDs, forçando os hospitais a internalizar a diferença. As contratantes locais do Medicare divergem quanto à cobertura, e os planos privados frequentemente exigem autorização prévia ou comprovação de que curativos mais baratos falharam. Os órgãos europeus de ATS aplicam limites rigorosos de custo-efetividade, enquanto os pagadores japoneses e australianos insistem em dados locais antes de conceder códigos. Até que a coerência do reembolso melhore, a pressão de preços irá moderar a taxa de crescimento do mercado de matrizes dérmicas acelulares.

Aprovações Complexas e Demoradas de Dispositivos Biológicos

Os aloenxertos minimamente manipulados podem seguir a via HCT/P, mas qualquer arcabouço combinado com polímeros sintéticos ou fatores de crescimento aciona um Pedido de Licença Biológica que pode durar 5–7 anos. As regras de ATMP da Europa impõem encargos de ensaio semelhantes, e os reguladores da Ásia-Pacífico frequentemente duplicam os dados ocidentais, inflacionando os custos de desenvolvimento. Esses atrasos desencorajam inovadores menores e retardam o ciclo de renovação dentro do mercado de matrizes dérmicas acelulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Derme Humana Domina Apesar das Restrições de Fornecimento

Os produtos de origem humana detinham 65,21% da participação do mercado de matrizes dérmicas acelulares em 2025, refletindo a confiança dos cirurgiões nos dados clínicos de longo prazo. Os limites de fornecimento, o consentimento variável dos doadores e os prêmios de preço, no entanto, estão acelerando um CAGR de 13,22% para substitutos sintéticos e biossintéticos até 2031. O tamanho do mercado de matrizes dérmicas acelulares para xenoenxertos está pronto para se expandir à medida que a descelularização reduz a imunogenicidade e os órgãos reguladores publicam orientações mais claras. Híbridos de colágeno sintético que toleram esterilização terminal e armazenamento em temperatura ambiente abordam os pontos problemáticos de logística hospitalar, dando aos arcabouços projetados uma vantagem.

A demanda por opções autólogas permanece de nicho porque a coleta aumenta a morbidade, mas os cirurgiões pediátricos preferem a segurança imunológica. A atenção dos investidores está se voltando para híbridos biossintéticos que podem escalar sem dependência de doadores, sinalizando uma futura mudança no mercado de matrizes dérmicas acelulares.

Por Produto: Folhas Liofilizadas Lideram, Arcabouços Personalizados Ganham Espaço

As folhas liofilizadas responderam por 41,07% da receita em 2025, favorecidas por uma vida útil de cinco anos e fácil hidratação antes da colocação. As variantes pré-hidratadas encurtam o tempo de preparação, tornando-as populares em centros ambulatoriais. O mercado de matrizes dérmicas acelulares para arcabouços impressos em 3D personalizados está crescendo 14,52% ao ano à medida que centros acadêmicos testam implantes específicos para o paciente em defeitos craniofaciais e da parede torácica. O custo e a ambiguidade regulatória moderam a adoção, mas espera-se que os sistemas de design baseados em IA reduzam os prazos de entrega e diminuam os preços pela metade até 2028.

Os formatos injetáveis micronizados simplificam o tratamento de úlceras e fístulas irregulares, embora o reembolso inconsistente retarde o volume. Se o CMS atribuir códigos HCPCS mais claros, a adoção ambulatorial poderá aumentar, diversificando ainda mais o mercado de matrizes dérmicas acelulares.

Por Aplicação: Feridas Crônicas Dominam, Reconstrução Mamária Cresce Rapidamente

As feridas crônicas e agudas responderam por 68,32% do volume de 2025, impulsionadas pelo crescimento global do diabetes e pelo envelhecimento demográfico. A reconstrução mamária é o segmento de crescimento mais rápido, com um CAGR de 18,08%, impulsionado por mais de 100.000 mastectomias anuais nos Estados Unidos e pela preferência dos cirurgiões pela colocação imediata de implante com suporte de MDA. Os reparos da parede abdominal e de hérnia permanecem estáveis, enquanto as malhas sintéticas continuam a dominar nos casos de baixo risco.

As indicações ortopédicas e de medicina esportiva, reparos do manguito rotador e de tendões, estão ganhando aceitação clínica, pois estudos mostram melhores resultados biomecânicos. A cirurgia dentária e oral mantém um papel pequeno, mas estável, ancorando a longa cauda do mercado de matrizes dérmicas acelulares.

Por Usuário Final: Hospitais Lideram, Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais geraram 45,93% da demanda em 2025 porque os casos de alta complexidade de mama, queimaduras e hérnias complexas requerem cuidados multidisciplinares. Os centros cirúrgicos ambulatoriais estão crescendo 15,43% ao ano à medida que os pagadores direcionam casos de hérnia e reparo de tecidos moles de baixo risco para vias ambulatoriais. As clínicas especializadas em cuidados de feridas preferem formatos micronizados que aceleram a aplicação no consultório.

Os institutos de pesquisa, embora modestos em volume, moldam os pipelines de produtos por meio de ensaios IDE em impressão 3D e híbridos biossintéticos, alimentando a inovação que influenciará o mercado de matrizes dérmicas acelulares na próxima década.

Análise Geográfica

A América do Norte respondeu por 42,83% da receita global em 2025, graças a códigos CPT estabelecidos, redes densas de bancos de tecidos e altos gastos com saúde. Os Estados Unidos ancoram a demanda regional com volumes robustos de cirurgia plástica, enquanto o modelo de pagador único do Canadá restringe a cobertura a casos de alto risco. Os corredores de turismo médico do México atraem pacientes internacionais, impulsionando a demanda regional por matrizes dérmicas acelulares.

A Europa segue com políticas de reembolso diversas. O seguro estatutário da Alemanha cobre MDA para feridas contaminadas, mas os sistemas do sul da Europa favorecem sintéticos de baixo custo. O rigoroso quadro de ATMP da EMA prolonga os lançamentos, inclinando o campo competitivo para fornecedores estabelecidos. O NICE do Reino Unido aprova MDA para aplicações selecionadas de feridas e mama, mas questiona a custo-efetividade no reparo eletivo de hérnia, moldando uma adoção cautelosa.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 16,14% até 2031, impulsionada pelos prazos de revisão acelerados da China e pelas regras atualizadas de dispositivos médicos da Índia que encurtam os ciclos de aprovação. A Coreia do Sul e a Tailândia capitalizam o turismo médico, com demanda por biológicos premium. A Austrália mantém padrões de alta qualidade alinhados com os protocolos da FDA, mas os orçamentos do setor público retardam a adoção. O Japão pilota vias aceleradas de medicina regenerativa, mas a preferência cultural por tecido autólogo modera a expansão do mercado.

O Oriente Médio, a África e a América do Sul contribuem com participações menores. Os investimentos do CCG em cuidados terciários estão abrindo canais limitados, mas lucrativos, para MDA, enquanto o segmento de hospitais privados da África do Sul está adotando produtos premium para pacientes que pagam em dinheiro. O amplo mercado de cirurgia plástica do Brasil sustenta a demanda, mas a volatilidade cambial desafia a estabilidade de preços. Em conjunto, essas regiões representam fronteiras emergentes para o mercado de matrizes dérmicas acelulares.

Cenário Competitivo

O mercado de matrizes dérmicas acelulares é moderadamente fragmentado. Os cinco principais players, Integra LifeSciences, LifeNet Health, Organogenesis, MTF Biologics e AlloSource, detinham aproximadamente uma participação significativa em 2025. Cada um investe em automação, processamento com CO₂ supercrítico e irradiação gama para encurtar os prazos de entrega e aumentar a garantia de esterilidade. A integração vertical por meio de redes de doadores cativas protege o fornecimento, enquanto os formatos pré-hidratados e micronizados atendem a locais ambulatoriais de alto volume.

Os disruptores focam em necessidades de nicho. Empresas como AlloSource visam cirurgiões de medicina esportiva com maior resistência à retenção de suturas, e os fabricantes de pasta injetável buscam centros ambulatoriais de cuidados de feridas. Os depósitos de patentes de 2024–2025 enfatizam a descelularização enzimática e a arquitetônica de arcabouços que melhoram a infiltração celular. A estratégia regulatória é crítica: as vias da Seção 361 colocam produtos no mercado em 18 meses, enquanto os BLAs da Seção 351 exigem ensaios de vários anos, mas conferem exclusividade mais forte, influenciando as decisões de investimento.

As parcerias com bancos de tecidos hospitalares estão emergindo à medida que os sistemas de saúde buscam controlar custos. Os acordos de processamento interno ameaçam a cadeia de suprimentos comercial, ao mesmo tempo que apresentam oportunidades para licenciamento OEM. Os desenvolvedores de híbridos biossintéticos que cortejam distribuidores de malhas sintéticas poderiam realinhar a dinâmica dos canais. No geral, o ritmo de inovação e as habilidades de negociação de reembolso decidirão os vencedores no mercado de matrizes dérmicas acelulares.

Líderes do Setor de Matrizes Dérmicas Acelulares

Smith & Nephew

Integra LifeSciences

MiMedx Group

Organogenesis Holdings

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: AlloSource lançou o AlloMend HD para reparo de tecidos moles ortopédicos, enfatizando maior retenção de suturas.

- Março de 2025: Primeiro paciente inscrito no ensaio IDE do MTF Biologics avaliando o FlexHD Pliable na reconstrução mamária pré-peitoral.

- Março de 2025: BD tratou o primeiro paciente em um estudo IDE do arcabouço GalaFLEX LITE destinado a reduzir a contratura capsular na cirurgia de revisão mamária.

- Junho de 2024: MTF Biologics investiu USD 25 milhões para triplicar a produção de MDA injetável em sua instalação em Nova Jersey, visando clínicas de feridas crônicas.

Escopo do Relatório do Mercado Global de Matrizes Dérmicas Acelulares

As Matrizes Dérmicas Acelulares (MDAs) são enxertos biológicos ou substitutos de tecido cirúrgico derivados de pele/derme humana (alogênica) ou animal (xenogênica, por exemplo, suína ou bovina). Elas passam por um processo de descelularização que remove todos os componentes celulares (para minimizar a rejeição imune e a inflamação) enquanto preserva a matriz extracelular (MEC) intacta, incluindo colágeno, elastina, glicosaminoglicanos, laminina, fibronectina e outras proteínas estruturais. Isso resulta em um arcabouço acelular que suporta a regeneração tecidual, o repovoamento celular, a revascularização e a integração no tecido hospedeiro sem desencadear uma resposta inflamatória significativa.

O Relatório do Mercado de Matrizes Dérmicas Acelulares segmenta o mercado por fonte (Humana, Animal, Sintética e Biossintética, Autóloga), tipo de produto (Folhas Liofilizadas, Folhas Pré-hidratadas, Micronizadas/Injetáveis, Arcabouços Impressos em 3D Personalizados), aplicação (Reconstrução Mamária, Feridas Crônicas e Agudas, Reparo da Parede Abdominal e Hérnia, Ortopedia e Medicina Esportiva, Outras Aplicações), usuário final (Hospitais, Clínicas Especializadas e Centros de Cuidados de Feridas, Centros Cirúrgicos Ambulatoriais, Institutos de Pesquisa e Acadêmicos) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). Todas as previsões de mercado são fornecidas em termos de valor (USD).

| Humana |

| Animal |

| Sintética e Biossintética |

| Autóloga |

| Folhas Liofilizadas |

| Folhas Pré-hidratadas |

| Micronizadas / Injetáveis |

| Arcabouços Impressos em 3D Personalizados |

| Reconstrução Mamária |

| Feridas Crônicas e Agudas |

| Reparo da Parede Abdominal e Hérnia |

| Ortopedia e Medicina Esportiva |

| Outras Aplicações (Cirurgia Dentária e Oral, Cirurgia Plástica e Reconstrutiva, etc.) |

| Hospitais |

| Clínicas Especializadas e Centros de Cuidados de Feridas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte | Humana | |

| Animal | ||

| Sintética e Biossintética | ||

| Autóloga | ||

| Por Produto | Folhas Liofilizadas | |

| Folhas Pré-hidratadas | ||

| Micronizadas / Injetáveis | ||

| Arcabouços Impressos em 3D Personalizados | ||

| Por Aplicação | Reconstrução Mamária | |

| Feridas Crônicas e Agudas | ||

| Reparo da Parede Abdominal e Hérnia | ||

| Ortopedia e Medicina Esportiva | ||

| Outras Aplicações (Cirurgia Dentária e Oral, Cirurgia Plástica e Reconstrutiva, etc.) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Centros de Cuidados de Feridas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de matrizes dérmicas acelulares até 2031?

Projeta-se que atinja USD 11,75 bilhões, expandindo-se a um CAGR de 12,29%.

Qual tipo de fonte detém atualmente a maior participação no mercado de matrizes dérmicas acelulares?

As matrizes de origem humana lideraram com 65,21% de participação em 2025.

Qual segmento de aplicação está crescendo mais rapidamente até 2031?

A reconstrução mamária está avançando a um CAGR de 18,08% à medida que os volumes de mastectomia aumentam.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro das MDAs?

Eles estão registrando um CAGR de 15,43% porque os pagadores transferem reparos de hérnia e tecidos moles de baixo risco para vias ambulatoriais.

Qual restrição principal poderia retardar a adoção de matrizes dérmicas acelulares?

O alto custo do produto combinado com o reembolso inconsistente está reduzindo 2,3 pontos percentuais do CAGR projetado.

Página atualizada pela última vez em: